南アジア カスタマーデータプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

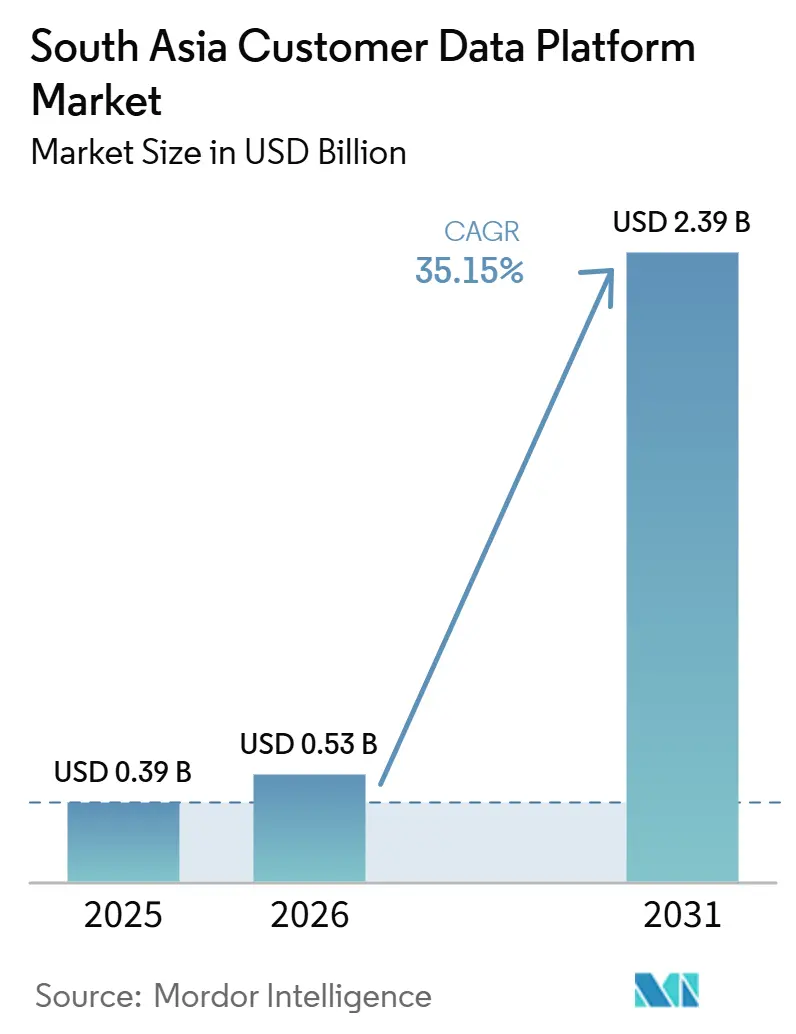

| 基準年の市場規模 (2025) | 0.39 十億米ドル |

| 市場規模 (2026) | 0.53 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 35.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アジア カスタマーデータプラットフォーム市場分析

南アジア カスタマーデータプラットフォーム市場2025年に3.9億米ドルと評価され、2026年の5.3億米ドルから2031年には23.9億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは35.15%です。南アジア カスタマーデータプラットフォーム市場は、企業が同意に基づくファーストパーティデータをマーケティングの付加機能ではなく、中核的な業務要件として扱うようになったことで勢いを増しています。インドの2025年DPDP規則(デジタル個人データ保護規則)は、特に金融サービス、小売、ヘルスケア、政府関連組織において、顧客データガバナンスを経営課題の上位に押し上げました。南アジア カスタマーデータプラットフォーム市場は、デジタル導入の加速、顧客エンゲージメントの複雑化の高まり、モバイルアプリ・ウェブサイト・メッセージングチャネル・実店舗にわたって機能できる統合プロファイルへの需要拡大からも恩恵を受けています。グローバルなエンタープライズスイートが大規模かつ複雑な導入案件を追求する一方、インド発のプラットフォームはWhatsAppネイティブ設計、地域言語サポート、モバイルファーストの提供によってポションを守るなど、競争は激化しています。南アジア カスタマーデータプラットフォーム市場における短期的な主要制約は、専門的な導入人材の不足であり、これが納期の長期化を招き、マネージドサービスおよびパートナー主導の導入支援の価値を高めています。

主要レポートの要点

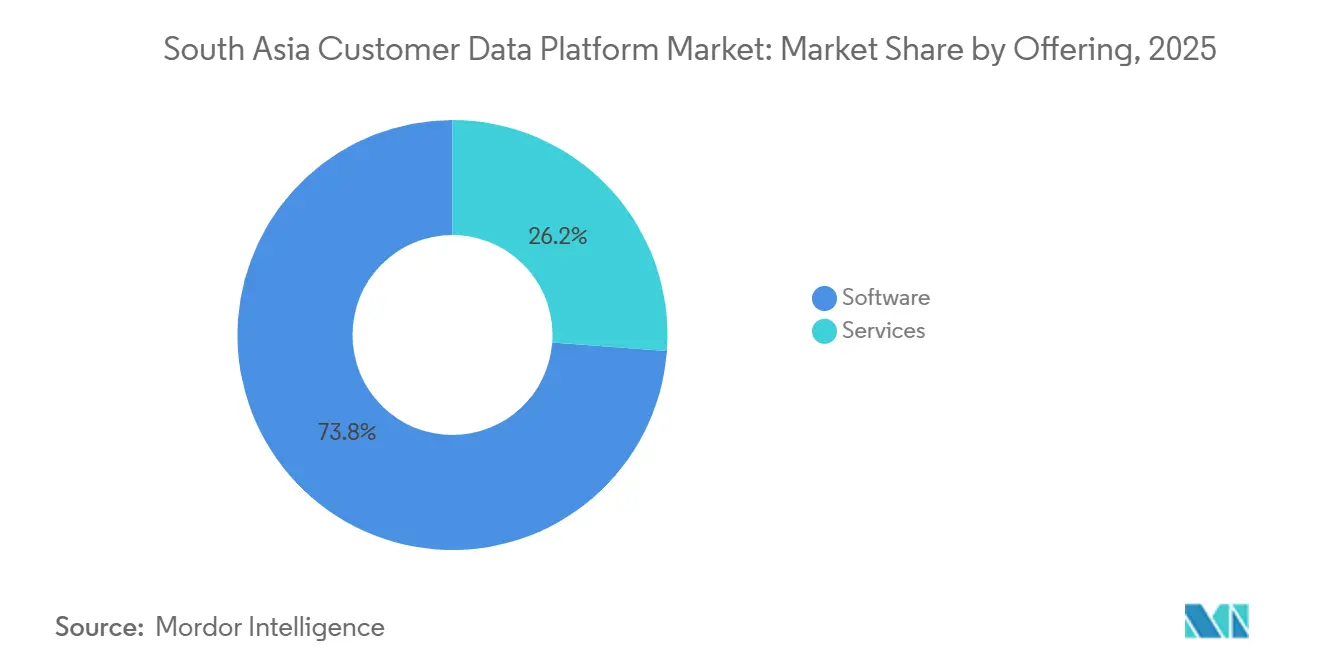

- 提供形態別では、ソフトウェアが2025年の南アジア カスタマーデータプラットフォーム市場において73.81%の収益シェアを占め、サービスは2031年にかけてCAGR 35.91%で拡大する見込みです。

- 展開モード別では、クラウドが2025年に69.53%の収益シェアを占め、ハイブリッドが2031年にかけてCAGR 36.19%で最高の成長率を記録すると予測されています。

- 組織規模別では、大企業が2025年に69.26%の収益シェアを占め、中小企業は2031年にかけてCAGR 35.87%で成長する見込みです。

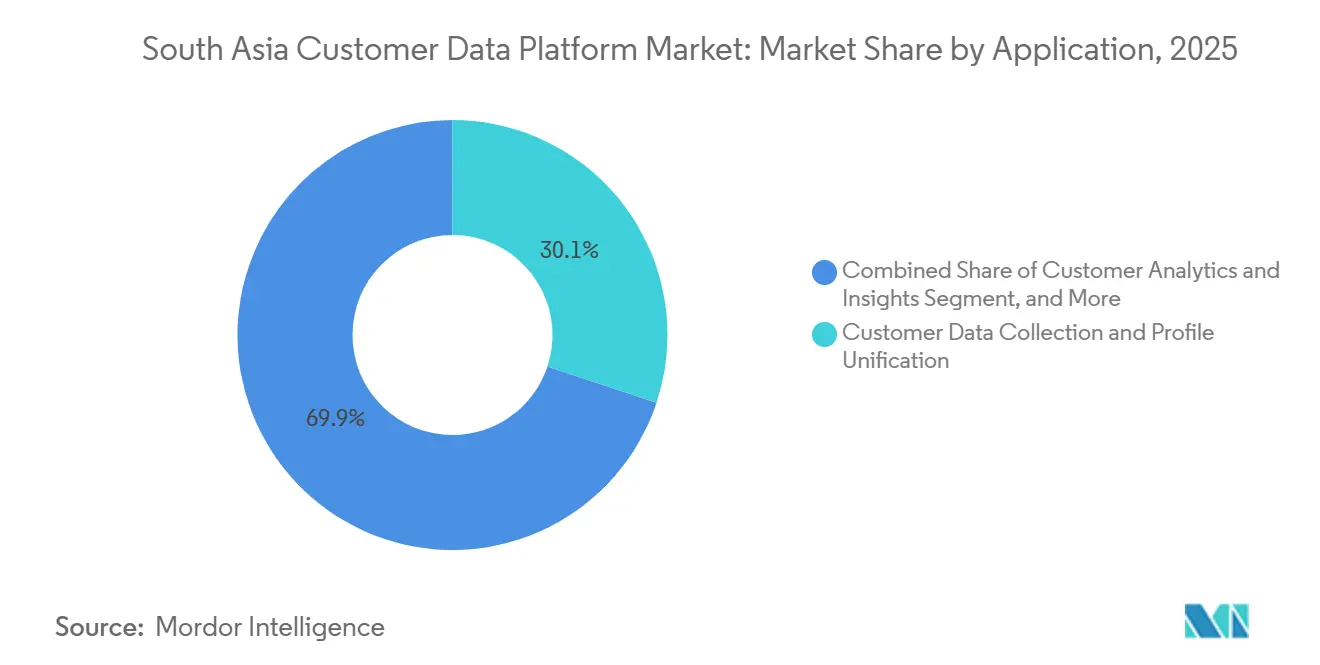

- アプリケーション別では、顧客データ収集とプロファイル統合が2025年の南アジア カスタマーデータプラットフォーム市場規模の30.11%のシェアを占め、オーディエンスセグメンテーションとパーソナライゼーションは2031年にかけてCAGR 36.82%で進展する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年に33.27%の収益シェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 37.12%で拡大する見込みです。

- 地域別では、インドが2025年の南アジア カスタマーデータプラットフォーム市場において78.67%のシェアを占め、2031年にかけてCAGR 36.91%で最速の地域成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アジア カスタマーデータプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小売・BFSIにおけるファーストパーティデータ収益化圧力の高まり | +7.2% | インド(バングラデシュおよびパキスタンへの早期波及を伴う) | 短期(2年以内) |

| インドのデータローカライゼーションおよび同意規則によるプライバシーバイデザイン需要 | +6.8% | インドが主要な推進力、スリランカおよびその他の南アジアへの波及 | 短期(2年以内) |

| オムニチャネルコマースおよびスーパーアプリデータストリームの急速な成長 | +5.5% | インドが中核、バングラデシュおよびパキスタンへの波及 | 中期(2年~4年) |

| 顧客エンゲージメントにおけるAI活用型ネクストベストアクションオーケストレーション | +4.8% | グローバル(インドのデジタルファーストエンタープライズセクターに集中した実行を伴う) | 中期(2年~4年) |

| リアルタイムアイデンティティ解決とイベント駆動型アクティベーションへの需要拡大 | +4.5% | インドおよびバングラデシュのEコマースエコシステム | 中期(2年~4年) |

| ウェアハウスネイティブおよびコンポーザブルデータアーキテクチャの拡大 | +3.6% | インドのテック製品企業、パキスタンのSaaSセクターへの早期参入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売・BFSIにおけるファーストパーティデータ収益化圧力の高まり

南アジア カスタマーデータプラットフォーム市場は、緩やかで断片的な顧客ターゲティングモデルから同意に基づくファーストパーティデータアクティベーションへの急速な移行から恩恵を受けています。インドの2025年DPDP規則は、規制対象セクターが脆弱な同意慣行に依存することを困難にし、銀行、保険会社、組織化された小売業者がチャネルをまたいで顧客の許可を取得・保存・適用できるシステムへの行を促しました。[1]インド政府、「デジタル個人データ保護規則2025」、電子情報技術省、cadp.in この圧力は規制上のものであると同時に商業上のものでもあります。なぜなら、マーケターはモバイルファーストの顧客ジャーニーにおいてコンバージョン効率、リテンション、クロスセルパフォーマンスを向上させるために統合プロファイルを必要としているからです。Salesforceは2026年に、インドのマーケターの81%がAIを導入したものの、断片化した不適切なデータが依然として成果を制限していると報告しており、これがより強固なデータ基盤の価値を高めました。顧客レコードが5つ以上のシステムに分散している場合、プロファイル統合がコンプライアンスと収益創出の両方に必要となるため、南アジア カスタマーデータプラットフォーム市場の重要性が増します。

インドのデータローカライゼーションおよび同意規則によるプライバシーバイデザイン需要

南アジア カスタマーデータプラットフォーム市場は、プライバシー管理を顧客データ運用に直接組み込む必要性によっても前進しています。2025年DPDP規則は、明確かつ目的特定型の同意、容易な撤回、侵害報告義務、個人データの処理方法に対するより強固な管理を要求しており、これは多くのCDPが対応するよう設計されたガバナンス機能と密接に一致しています。この変化が重要なのは、旧来のCRMおよびキャンペーンツールが同意追跡、目的制限、管理された顧客アクティベーションの中央レイヤーとして機能するように構築されていなかったためです。ヘルスケアにおいては、デジタルヘルスワークフローが同意に紐づいたデータ交換に依存しているため、圧力はさらに強く、これにより統合された患者エンゲージメントインフラがプロバイダーおよび民間病院ネットワーク全体でより重要性を増しています。[2]インド国民健康局、「アーユシュマン・バーラト・デジタルミッション - ABHAヘルスID統計」、インド国民健康局、abdm.gov.in 南アジア カスタマーデータプラットフォーム市場は、パーソナライゼーションと監査可能性を結びつけることができるシステムを必要とする規制対象セクターからの購買意欲の高まりを目の当たりにしています。

オムニチャネルコマースおよびスーパーアプリデータストリームの急速な成長

南アジア カスタマーデータプラットフォーム市場は、消費者ジャーニーが複数の接続された環境において発見、閲覧、チャット、リワード、購入にまたがって展開されるようになる中で拡大しています。インドでは、ブランドが同一の消費者とアプリ、ウェブサイト、マーケットプレイス、メッセージング、店舗にわたってやり取りすることが多く、これらを統合するシステムがなければ断絶したレコードが生じます。この複雑さは、特に顧客サポートやリピート購入においてデジタルコマースがよりモバイル主導・メッセージング主導になるにつれ、南アジア全体に広がっています。この変化はまた、自社の顧客データレイーを構築しないブランドがターゲティングと顧客インサイトのためにプラットフォーム仲介業者に過度に依存するリスクを高めるため、力のバランスも変えています。そのため、企業が顧客行動と長期的なエンゲージメント経済への直接的な可視性を維持しようとする中で、南アジア カスタマーデータプラットフォーム市場の重要性が増しています。

顧客エンゲージメントにおけるAI活用型ネクストベストアクションオーケストレーション

南アジア カスタマーデータプラットフォーム市場は、バッチセグメンテーションを超え、各ユーザーに対してネクストベストアクションを推奨またはトリガーできるリアルタイム意思決定へと移行しています。Salesforceの2026年の調査結果は、インドのマーケターの間でAI導入が広く進んでいることを示しましたが、同じ調査では断片化したデータが価値獲得の主な障壁であることも指摘しており、統合された顧客データレイヤーの必要性が強調されました。これが重要なのは、ブランドがアプリ通知、メール、SMS、WhatsAppを同時に調整する必要がある場合、ルールベースのキャンペーン管理のスケールアップが困難になるためです。MoEngage社による2026年のAampe社の買収も、競争の焦点がユーザーごとの自律的な意思決定と本番規模での高速なエンゲージメント最適化へとシフトしていることを示しました。その結果、南アジア カスタマーデータプラットフォーム市場は、顧客レコードをいかに適切に保存するかだけでなく、顧客シグナルをいかに迅速にアクションに変換できるかによって評価されるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したエンタープライズデータスタックにわたる高い導入複雑性 | -3.2% | インドの大企業、バングラデシュおよびパキスタンの企業規模全体 | 短期(2年以内) |

| リバースETL、アイデンティティ解決、CDPアーキテクチャ人材の不足 | -2.6% | 南アジア全域(インドの主要都市圏テクノロジーハブ以外で最も深刻) | 中期(2年~4年) |

| データレジデンシー、同意、監査要件によるコンプライアンスコスト | -1.9% | インドおよび南アジア全域のクロスボーダー事業者 | 短期(2年以内) |

| スイート主導のCDP購買決定におけるベンダーロックインへの懸念 | -1.5% | インドの大企業(バングラデシュおよびスリランカのBFSI購買者への波及を伴う) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したエンタープライズデータスタックにわたる高い導入複雑性

南アジア カスタマーデータプラットフォーム市場は、多くの企業が顧客レコードを断絶したCRM、ERP、アナリティクス、コマース、キャンペーンシステムにわたって保持しているため、依然として摩擦に直面しています。この状況は、プロファイル統合を迅速なソフトウェア展開ではなく、長期的な統合プログラムにしています。この課題は南アジアでは特に深刻です。なぜなら、多くの企業が前回のデジタルトランスフォーメーションの波の中で旧来のシステムの上に新しいクラウドツールを追加し、データソース間のギャップを縮小するどころか拡大させたためです。バングラデシュおよびパキスタンの購買者は、ローカルコネクタ、地域決済統合、導入サポートがインドほど成熟していないため、追加作業が必要になることが多いです。これが、南アジア カスタマーデータプラットフォーム市場において、事前構築済みコネクタ、マネージドサービス、より強固な導入サポートを提供できるベンダーおよびパートナーの余地が広がっている理由です。

リバースETL、アイデンティティ解決、CDPアーキテクチャ人材の不足

南アジア カスタマーデータプラットフォーム市場は、リバースETLパイプライン、アイデンティティグラフ、ウェアハウスネイティブ設定、同意対応スキーマを設計できるエンジニアの不足によっても制約されています。インドには大規模なエンジニアリング基盤がありますが、CDP特有の最も深い人材はベンガルール、ハイデラバード、ムンバイに集中しており、地方都市の購買者はローカルオプションが少ない状況です。バングラデシュおよびパキスタンでは、デジタルコマースとデジタルマーケティングが専門的データエンジニアリング能力よりも速く成長しているため、課題はより広範です。これにより導入が遅れ、パートナーへの依存度が高まり、パイロットユースケースから本格的な本番展開への拡大が遅延する可能性があります。スキルの利用可能性が依然として導入ペースを左右しているため、南アジア カスタマーデータプラットフォーム市場は強力なイネーブルメントモデルを持つベンダーを引き続き優遇するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスの成長がソフトウェア主導の提供モデルを再形成

ソフトウェアは2025年の南アジア カスタマーデータプラットフォーム市場規模の73.81%のシェアを占め、サービスは2031年にかけてCAGR 35.91%で拡大する見込みです。このパターンは、南アジア カスタマーデータプラットフォーム市場が初期参入においてパッケージ型プラットフォームに依然として依存していることを示しています。なぜなら、ソフトウェア展開は通常、運用利用への迅速な道筋を提供するためです。また、購買者がライセンス層にとどまっていないことも示しており、より高度なアクティベーションユースケースには継続的な設定、統合、最適化サポートが必要です。ソフトウェアの基盤は依然として重要ですが、成長はプラットフォームを実際のビジネス環境で効果的にするために必要なサポート業務へとシフトしています。

南アジアのカスタマーデータプラットフォーム産業は、導入がより深く、よりビジネスクリティカルになるにつれてサービスが成長するという道筋をたどっています。購買者がプロファイル統合からリアルタイムアイデンティティ解決、同意に紐づいたアクティベーション、AIサポートによる意思決定へと移行すると、パートナーおよびサービス業務の量もそれに伴って増加します。RudderStackのウェアハウスネイティブモデルはこのシフトを反映しています。なぜなら、オープンでコンポーザブルなアーキテクチャは通常、シンプルなボックス型展開よりも専門的な導入とチューニング作業を必要とするためです。[3]RudderStack、「ウェアハウスネイティブアーキテクチャの解説」、RudderStack、rudderstack.com これは、ソフトウェアが弱体化しているためにサービス収益が拡大しているのではなく、南アジア カスタマーデータプラットフォーム市場がより運用的かつ組み込まれた利用段階へと移行しているためです。

展開モード別:クラウドがデフォルトアーキテクチャに

クラウドは2025年に69.53%の収益シェアを占め、ハイブリッドは2031年にかけてCAGR 36.19%で最高の成長率を記録する見込みです。クラウドの現在のリードは、ほとんどの購買者がハードウェア負担を軽減し、展開時間を短縮するマネージドインフラを依然として好んでいることを示しています。これは特に、まず重い内部インフラを構築することなくスケールと柔軟性を必要とする中堅市場企業にとって重要です。同時に、ハイブリッドのより速い成長は、コンプライアンスと俊敏性が同じアーキテクチャ内で共存する必要があることを示しています。

南アジア カスタマーデータプラットフォーム市場は、クラウドが他のすべてのモデルを完全に置き換えるという単純な方向には進んでいません。オンプレミスは、監査管理、セキュリティ規則、主権に関する懸念が速度よりも依然として重視される政府および高度に規制されたBFSIのユースケースに対して引き続き関連性があります。ハイブリッドの成長は、より広範な処理とアクティベーションにクラウドレイヤーを使用しながら、機密データと同意管理をローカルインフラに近い場所に保持する必要性を反映しています。より明確なハイブリッドブループリントとより強固なコンプライアンス管理を持つベンダーは、規制対象の購買サイクルにおいてより競争力を維持する可能性が高いです。[4]Tealium、「2026年のカスタマーデータレイヤーとCDP:データ収集とアクティベーションにおける重要な違いの理解」、Tealium、tealium.com

組織規模別:大企業がリードしながら中小企業がより速く成長

大企業は2025年に69.26%の収益シェアを占め、中小企業は2031年にかけてCAGR 35.87%で成長する見込みです。このリードは予想されたものでした。なぜなら、大企業はマルチチャネルコマース、クロスセルプログラム、大規模なリテンション活動を通じて、顧客データの断片化に早期に直面したためです。また、複数の製品、チャネル、事業部門にわたってデータを調整するための予算も大きく、プレッシャーも大きかったです。それでも、中小企業のより速い成長は、南アジア カスタマーデータプラットフォーム市場全体で参入障壁が低下していることを示しています。

クラウドネイティブな提供、モジュール式オンボーディング、ローカル価格体系が、より小規模な購買者がデジタル成熟サイクルの早い段階でこれらのツールを導入するのを支援しています。インドのデジタルファーストの中小企業の多くは、正式なエンタープライズCRMを導入する前に意味のある顧客基盤を構築したため、CDPは旧来のシステムの代替ではなく、最初の組織化された顧客データレイヤーになりつつあります。このグリーンフィールドの道筋は、エンタープライズ置き換えプログラムと比較して統合の複雑さを軽減し、早期の投資回収を改善できます。これにより、インド発のプラットフォームは、モバイルファーストのワークフローと低い導入オーバーヘッドを持つ小規模チームにサービスを提供するためにより適切な位置にあることが多いため、参入機会が生まれます。

アプリケーション別:アクティベーションが基盤的なデータ構築を上回る

顧客データ収集とプロファイル統合は2025年の南アジア カスタマーデータプラットフォーム市場規模の30.11%のシェアを占め、オーディエンスセグメンテーションとパーソナライゼーションは2031年にかけてCAGR 36.82%で成長する見込みです。収集と統合のリードシェアは、多くの購買者が後のアクティベーションを可能にする中核的な顧客レコードをまだ構築中であることを示しています。パーソナライゼーションのより速い成長は、より多くの展開が基盤的なデータ作業からコンバージョン、リテンション、顧客生涯価値に結びついたビジネスユースケースへと移行していることを示しています。これは、南アジア カスタマーデータプラットフォーム市場がより成果志向になっているという明確なサインです。

マーケティングキャンペーンと顧客ジャーニーオーケストレーションは、ブランドが手動のキャンペーンロジックに頼ることなくアプリ、メール、SMS、WhatsApp全体のコミュニケーションを自動化したいと考えているため、引き続き重要です。顧客アナリティクスとインサイトも、企業が統合プロファイルだけでは価値を生み出さず、より良いターゲティングとより速い意思決定をサポートしなければならないことを学ぶにつれて予算を獲得しています。同意と設定管理は、より明確な設定管理がオプトイン品質を時間とともに向上させることができるため、狭いコンプライアンス機能から信頼構築ツールへと移行しました。南アジア カスタマーデータプラットフォーム市場は、データ収集が最初にリードするが、基盤レイヤーが整うとアクティベーションと意思決定がより速く上昇するという通常の成熟曲線を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売がリードしながらヘルスケアが最速で加速

小売・Eコマースは2025年の南アジア カスタマーデータプラットフォーム市場シェアの33.27%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 37.12%で拡大する見込みです。小売がリードしているのは、南アジアのモバイルファーストの購買ジャーニーが、ブランドが大規模にパーソナライズする前に接続しなければならない複数のアイデンティティポイントを生み出すためです。BFSIは依然として最大のユーザーグループの一つです。なぜなら、銀行と保険会社はより強固な同意管理、クロスセルの可視性、デジタルと物理的なインタラクションにまたがる顧客ビューを必要とするためです。ヘルスケアのより速い成長は、デジタル患者エンゲージメントがより構造化され、よりデータ依存になっていることを示しています。

インドのアーユシュマン・バーラト・デジタルミッションは2026年までに3億8,000万件のABHAヘルスIDを突破しており、現在形成されつつある同意に紐づいたデジタルヘルスインフラの規模を示しています。この環境は、患者ジャーニー管理、プロバイダーコミュニケーション、および認可された健康データ交換に紐づいたその他のエンゲージメントワークフローにおけるCDPの使用を支援します。ITおよびテレコム事業者も、予測的エンゲージメントモデルを通じてチャーンを削減し、リテンションを向上させるためにこれらのプラットフォームを使用しています。カスタマーデータプラットフォーム産業は、より多くのセクターが同じスタックに統合データ、コンプライアンス管理、パーソナライズされたコミュニケーションを必要とするようになったため、初期の小売ユースケースを超えて拡大しています。

地域分析

インドは2025年の南アジア カスタマーデータプラットフォーム市場シェアの78.67%を占め、2031年にかけてCAGR 36.91%で成長する見込みです。このリードは全体的な経済規模以上のものを反映しており、インドは地域で最も深いベンダー基盤、より広範なエンタープライズデジタル化、顧客データガバナンスに紐づいた最も強力な規制的推進力も持っています。DPDP規則は、より構造化された方法で目的に紐づいた同意、データ管理、侵害対応をサポートできるシステムへの直接的な需要を生み出しました。Salesforceが2026年6月にインドのAWSマーケットプレイスでData 360とAgentforceを利用可能にしたことも、グローバルベンダーがより速いローカルアクセスのために調達・流通モデルを適応させていることを示しました。南アジア カスタマーデータプラットフォーム市場はインドに根ざしており、そのアンカーは需要の深さとローカルな実行能力の両方によって強化されています。

バングラデシュとパキスタンは、南アジア カスタマーデータプラットフォーム市場の次の意味ある成長フロンティアを形成しています。バングラデシュは2024年8月時点で1億3,190万人のインターネット加入者を有しており、コマースおよびモバイルサービス全体で大規模かつ成長するデジタル顧客シグナルのプールを支援しています。[5]バングラデシュ電気通信規制委員会、「インターネット加入者レポート - 2024年8月」、バングラデシュ電気通信規制委員会、btrc.gov.bd パキスタンの大規模なインターネットおよびモバイルユーザー基盤も、ブランドがターゲティングと顧客リテンションのより良い管理を求める中で、より強固なファーストパーティデータ戦略を支援しています。両国において、Eコマースプレイヤーが初期需要をリードする可能性が高く、データ保護への期待がより正式になるにつれてBFSIとテレコムが導入を拡大できます。

スリランカおよびその他の南アジアは絶対的な需要では依然として小規模ですが、南アジア カスタマーデータプラットフォーム市場の長期的な形成において依然として重要です。スリランカは、特にホスピタリティ、金融サービス、ITサービスにおいて、その規模だけが示唆するよりも強いデジタルマーケティングの成熟度を示しています。より小規模な南アジア経済は、多くの購買者が置き換えるべきレガシーオンプレミスインフラが少ないため、クラウドネイティブおよびコンポーザブアーキテクチャに直接移行する位置にあります。クロスボーダーデジタルコマースが拡大するにつれて、これらの市場は複数の南アジアの運営環境にわたって機能する顧客アイデンティティ解決への新たな需要を生み出す可能性があります。

競合環境

南アジア カスタマーデータプラットフォーム市場は、グローバルなエンタープライズスイートが最大かつ最も複雑な案件を競う一方、インド発のプラットフォームが中堅市場とデジタルネイティブエンタープライズセグメントで強みを維持するという分断した構造を持っています。ローカルプレイヤーは、WhatsAppネイティブワークフロー、地域言語サポート、モバイルファーストのエンゲージメント設計、成長段階の購買者により適合したローカル価格モデルを通じて防御可能な優位性を構築しています。上位層は4~5のプラットフォームがエンタープライズ契約価値の多くを獲得しており、適度に集中しているように見えますが、より広いフィールドには60以上のCDP隣接ベンダーが混在しています。このバランスは、最大のプレイヤーが依然として製品への期待と価格ベンチマークを形成しているにもかかわらず、単一のグループが南アジア カスタマーデータプラットフォーム市場全体を支配していないことを意味します。したがって、購買者はベンダーをコアプロファイル統合だけでなく、導入サポート、ローカル対応力、セクター固有のデータルールへの適合能力でも評価します。

AIとエージェント型意思決定は現在、南アジア カスタマーデータプラットフォーム市場において最も目に見える近期の差別化要因です。MoEngage社は2026年6月にAampe社を買収し、週に2,000億件以上の意思決定を処理するAampe社のユーザーごとの自律型AIエージェントインフラをMoEngage社のMerlin AIスイートに統合することでポジションを強化しました。Salesforceもインドでのローカルエンタープライズルートを拡大し、AWSマーケットプレイスを通じてAgentforce、Data 360、Slack、Tableau Nextを利用可能にすることで、AWSの予算にすでにコミットしている購買者の調達摩擦を軽減しました。Amperity社のAI主導のアイデンティティ解決への注力も、既存プレイヤーが低コストの代替品に対抗するために独自のマッチングとレコードリンク能力を使用していることを示しています。

市場開拓構造も変化しており、南アジア カスタマーデータプラットフォーム市場の競争にさらなる層を加えています。CleverTap社の2026年5月のインドにおけるKPMGとのアライアンスは、CDP決定がスタンドアロンのソフトウェア購買サイクルではなく、より広範なトランスフォーメーションプログラムの中で形成されるようになっていることを示しました。ベンダーロックインは、特にBFSIにおいて依然として懸念事項です。なぜなら、独自のデータモデルが後の移行を高コストかつ運用上の混乱を招くものにする可能性があるためです。オープンAPI、より明確なデータポータビリティ、共通データモデルの慣行との整合性を提供するプラットフォームは、リスク管理が機能の深さと同等の重みを持つ場所で信頼を獲得する可能性が高いです。

南アジア カスタマーデータプラットフォーム産業リーダー

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

SAP SE

Twilio Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:MoEngage社はAIスタートアップのAampe社を全額現金取引で買収し、週に2,000億件以上の意思決定を処理するAampe社のユーザーごとの自律型AIエージェントインフラをMoEngage社のMerlin AIスイートに統合しました。この買収は本番規模での1対1のエージェント型顧客意思決定を実現することを目的としており、数千万米ドルと評価されました。Aampe社の技術は、リピート顧客エンゲージメントにおいて40%の収益向上と有料広告の120~150倍の効率を実証していました。

- 2026年6月:MoEngage社はMerlin AIカスタムエージェントを発売し、マーケター定義のガードレール、完全なアクティビティログの可視性、ClaudeやChatGPTを含む外部AIシステムへの接続性を持つオープンモデルコンテキストプロトコル(MCP)サーバーを導入しました。この発売により、MoEngage社は透明性があり監査可能なAIワークフローを求めるエンタープライズ購買者にサービスを提供する位置に置かれ、高まる説明責任と監査要件に対応するエンタープライズ購買者にとっての差別化要因となっています。

- 2026年6月:Salesforceはインドのアマゾン ウェブ サービス マーケットプレイスでAgentforce、Data 360、Slack、Tableau Nextを利用可能にし、企業が既存のAWSクラウド予算と統合請求を通じてSalesforceのツールを調達できるようにしました。この利用可能性は、AIを導入したものの複雑な購買と孤立したデータインフラによる壁に直面しているインドのマーケターの推定81%の調達摩擦を軽減します。

- 2026年5月:MoEngage社はインドの主要なオンデマンドコンビニエンスプラットフォームであるSwiggyとの戦略的パートナーシップを発表し、SwiggyのマルチカテゴリーユーザーベースにわたるAI駆動の顧客ジャーニー自動化とパーソナライズされたエンゲージメントを強化しました。この展開には、リアルタイムエンゲージメント最適化のためのMoEngage社のMerlin AI意思決定機能が含まれています。

南アジア カスタマーデータプラットフォーム市場レポートの範囲

南アジア カスタマーデータプラットフォーム市場には、インド、バングラデシュ、パキスタン、スリランカ、および地域内のその他の国々にわたるプラットフォームとサービスが含まれます。これらのソリューションは、複数のソースからの顧客データを統合された一元化されたプロファイルに集約します。アイデンティティ解決、リアルタイム統合、セグメンテーション、パーソナライゼーション、アナリティクスをサポートし、企業が一貫したオムニチャネル顧客体験を提供できるようにします。インドの大規模なデジタルコマースとfintech エコシステムが市場成長を牽引し、隣国では新興の導入が見られます。進化するデータプライバシー規制と、小売、銀行、テレコム、ヘルスケアセクター全体でスケーラブルなマーテックソリューションへの需要の高まりも市場を形成しています。

南アジア カスタマーデータプラットフォーム市場レポートは、提供形態(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(顧客データ収集とプロファイル統合、オーディエンスセグメンテーションとパーソナライゼーション、マーケティングキャンペーンと顧客ジャーニーオーケストレーション、顧客アナリティクスとインサイト、同意と設定管理、その他のアプリケーション)、エンドユーザー産業(小売・Eコマース、銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、ITおよびテレコム、メディアおよびエンターテインメント、産業製造、政府および公共行政、その他のエンドユーザー産業)、国(インド、バングラデシュ、パキスタン、スリランカ、その他の南アジア)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション |

| 顧客アナリティクスとインサイト |

| 同意と設定管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| インド |

| バングラデシュ |

| パキスタン |

| スリランカ |

| その他の南アジア |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション | |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション | |

| 顧客アナリティクスとインサイト | |

| 同意と設定管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | |

| ITおよびテレコム | |

| メディアおよびエンターテインメント | |

| 産業製造 | |

| 政府および公共行政 | |

| その他のエンドユーザー産業 | |

| 国別 | インド |

| バングラデシュ | |

| パキスタン | |

| スリランカ | |

| その他の南アジア |

レポートで回答される主要な質問

2026年の南アジア カスタマーデータプラットフォーム市場の規模はどのくらいですか?

南アジア カスタマーデータプラットフォーム市場は2026年に5.3億米ドルとなり、CAGR 35.15%で2031年までに23.9億米ドルに達する見込みです。

南アジア全体での導入を促進しているものは何ですか?

同意に基づくファーストパーティデータへの需要の高まり、インドの2025年DPDP規則、オムニチャネルエンゲージメントの複雑化の増大、顧客意思決定におけるAIの幅広い活用が導入を促進しています。

現在リードしている展開モデルはどれで、最も速く成長しているのはどれですか?

クラウドが2025年に69.53%の収益シェアでリードし、ハイブリッドが2031年にかけてCAGR 36.19%で最速の成長を記録する見込みです。

最も速く拡大している購買者グループはどれですか?

クラウドネイティブな提供、モジュール式オンボーディング、低い参入障壁がアクセスを改善する中で、中小企業は2031年にかけてCAGR 35.87%で成長する見込みです。

最も速い成長を見せているアプリケーション領域はどれですか?

オーディエンスセグメンテーションとパーソナライゼーションはCAGR 36.82%で成長する見込みであり、購買者がデータ収集を超えて直接的なアクティベーションとエンゲージメントのユースケースへと移行していることを示しています。

なぜインドが地域需要を支配しているのですか?

インドは2025年に地域収益の78.67%を占め、2031年にかけて36.91%で成長する見込みです。なぜなら、インドはより強固なエンタープライズデジタル化、より深いベンダー基盤、より明確な規制的推進力を組み合わせているためです。

最終更新日: