南アジア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

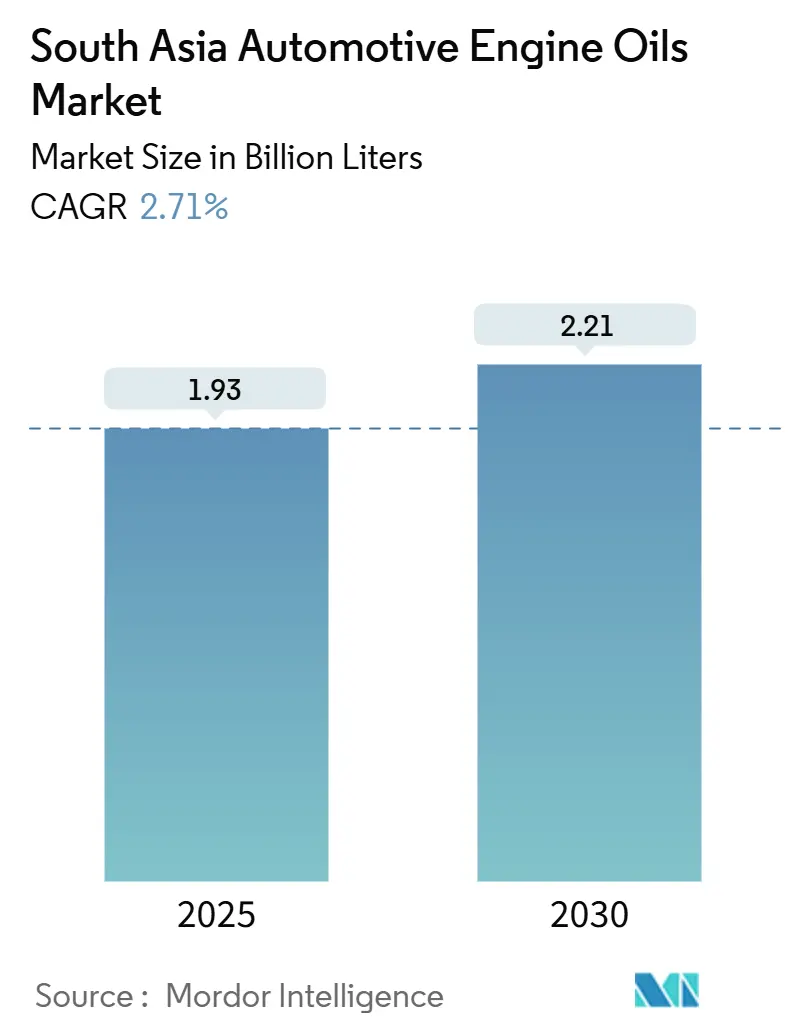

| 市場取引高 (2025) | 1.93 十億リットル |

| 市場取引高 (2030) | 2.21 十億リットル |

| 成長率 (2025 - 2030) | 2.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アジア自動車エンジンオイル市場分析

南アジア自動車エンジンオイル市場規模は2025年に19億3,000万リットルと推定され、予測期間(2025年~2030年)にCAGR 2.71%で2030年までに22億1,000万リットルに達する見込みです。農村部のインドや新興都市圏にわたって保有車両台数が拡大しており、商業用フリートは稼働時間が長くなっているため、延長ドレン合成油が市場シェアを獲得しつつも潤滑油の消費量は増加しています。インドの80.87%という貢献度が地域消費を支えていますが、バングラデシュの二桁需要成長とパキスタンの安定化後の回復が対応可能な市場基盤を拡大しています。BS-VI規制などの規制動向は粘度指数と低SAP要件を引き上げ、プレミアム合成油の採用を加速させる一方、コスト重視の消費者は依然として手頃な鉱物油ブレンドを好んでいます。競争戦略は、精製統合、成長するCNG市場向けの低灰分ガスエンジンオイルの開発、ドレン間隔延長を相殺する付加価値テレマティクスサービスの提供に重点を置いています。

主要レポートのポイント

- 製品タイプ別では、乗用車用モーターオイルが2024年の南アジア自動車エンジンオイル市場において51.34%のシェアでトップとなり、二輪車用エンジンオイルは2024年から2030年にかけてCAGR 2.88%で最も速い成長を記録する見込みです。

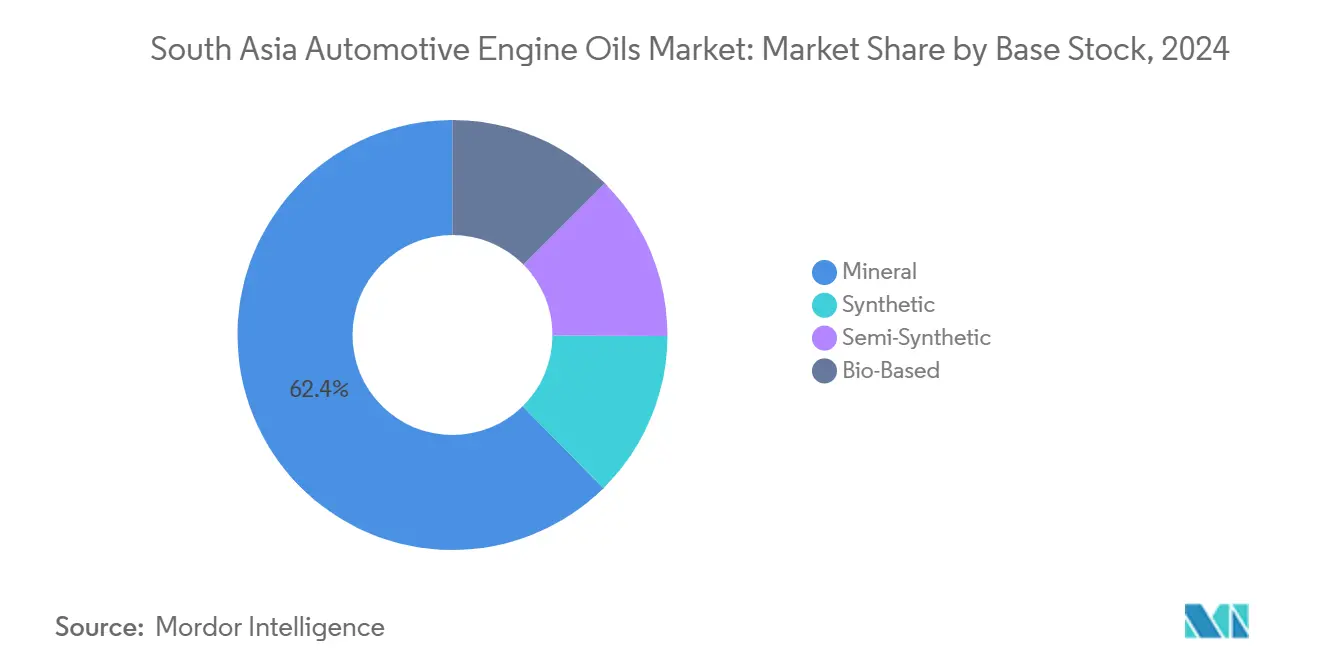

- 基油別では、鉱物油が2024年の南アジア自動車エンジンオイル市場規模の62.38%を占め、合成グレードは2030年までCAGR 2.92%で成長する見通しです。

- 地域別では、インドが2024年に80.87%のシェアで市場を支配しており、2030年までCAGR 2.83%で拡大する見込みです。

南アジア自動車エンジンオイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乗用車および二輪車保有台数の拡大 | +0.8% | インド、バングラデシュ、パキスタンが中核、スリランカへの波及 | 中期(2~4年) |

| 二輪・三輪車の優位性がMCO需要を促進 | +0.6% | インド、バングラデシュ、二輪車密度の高いスリランカ | 長期(4年以上) |

| 商業貨物・バス利用の激化 | +0.5% | インド、パキスタンの商業回廊、バングラデシュの港湾 | 短期(2年以内) |

| Eコマースのラストマイルフリートがドレン間隔を短縮 | +0.4% | 都市部インド、バングラデシュ、スリランカの大都市圏 | 中期(2~4年) |

| CNGおよびRNG車両の急増により低灰分ガスエンジンオイルが必要 | +0.3% | インド、CNG インフラ拡張中のパキスタン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車および二輪車保有台数の拡大

インドの保有車両台数は農村部のモータリゼーション拡大により2030年までに4億台を超える軌道にあり、南アジア自動車エンジンオイル市場に堅固な数量基盤を確保しています。バングラデシュは2024年に16万5,000トンの潤滑油を消費し、二輪車登録が加速する中、自動車需要の年間12~15%成長に牽引されました。スリランカの保有車両は307万台の二輪車と71万台の乗用車で構成されており、排気量あたりのドレン頻度を高める二輪車中心の構成が際立っています。2023年の落ち込み後のパキスタンの生産回復は国内潤滑油需要を再び膨らませており、地域全体の旧型車両は短いサービスサイクルを必要とし、1台あたりの消費量を増幅させています。農村道路、電化プロジェクト、マイクロファイナンスの利用可能性が新たな所有層を開拓し、鉱物油と合成油ブレンドの両方に対する地理的需要を拡大しています。

二輪・三輪車の優位性がMCO需要を促進

インドの二輪車販売台数は年間2,000万台を超え、それぞれがPCMOブレンドとは異なる摩擦調整剤添加剤を含む専用4ストロークオイルを必要としています。スリランカの二輪車優位性は、南アジア自動車エンジンオイル市場を高容量モノグレードおよび低粘度MCO製品へと傾けています。バングラデシュとスリランカでラストマイルモビリティに不可欠な三輪車は、オイル交換回数を増やす過酷な使用サイクルを課しています。価格に敏感なライダーは依然としてグループI鉱物油を選択していますが、熱ストレスとストップアンドゴー交通がオイルをより速く劣化させる第1層都市では燃費節約型合成油への需要が高まっています。充電インフラの不足と初期費用の障壁により電動二輪車は依然として少数派であり、この10年間を通じて燃焼エンジン潤滑油の重要性が維持されています。

商業貨物・バス利用の激化

インドの物流回廊は24時間稼働しており、重負荷ディーゼルエンジンの潤滑油交換を加速させています。バングラデシュの港湾複合施設とパキスタンの中国連結貨物路線はトラック1台あたりの年間走行距離を増加させ、一部のフリートが延長ドレン合成油を試験導入しているにもかかわらず、堅固なHDMO需要を固定化しています。バスの電動化は初期段階にあるため、都市間・都市内ディーゼルフリートは引き続きCI-4-PLUSおよびCK-4オイルに依存しています。フリートマネージャーはテレマティクスを採用して稼働時間とオイル状態のバランスを取っていますが、高いエンジン負荷が延長された交換間隔を相殺しています。その正味効果は、段階的な効率改善にもかかわらず南アジア自動車エンジンオイル市場の数量増加を持続させています。

CNGおよびRNG車両の急増により低灰分ガスエンジンオイルが必要

インドはGAILの拡張計画の下、2030年までに1万か所のCNGステーションを設置することを目指しており、パキスタンは液体燃料輸入を削減するためにガス供給ネットワークを拡大しています。火花点火式CNGエンジンは、三元触媒を保護するためにAPI CK-4およびOEM固有の天然ガス規格を満たす低灰分・リン制限オイルを必要としています。デュアル燃料対応製品を調合できるサプライヤーは、公共交通バスや小型トラックが気体燃料に切り替えるにつれてプレミアムマージンを獲得しています。関連する専用添加剤パックは1リットルあたりの価格を押し上げ、南アジア自動車エンジンオイル市場内で高度な配合の収益シェアを高めています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BEVおよび電動二輪車の普及加速 | -0.3% | インドの都市中心部、スリランカの大都市圏 | 長期(4年以上) |

| 延長ドレン合成油が1台あたりのリットル数を削減 | -0.2% | インドのプレミアムセグメント、都市部バングラデシュ、スリランカ | 中期(2~4年) |

| テレマティクスベースの予知保全によるオイル交換の削減 | -0.2% | インドの商業フリート、パキスタンの貨物回廊、バングラデシュの港湾 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BEVおよび電動二輪車の普及加速

政府のインセンティブ、GSTリベート、バッテリーコストの低下がデリー、ベンガルール、コロンボにおける電気自動車の普及を促進しています。しかし、電力網の不安定さ、貨物使用サイクルにおける航続距離への不安、農村部の充電インフラの不足が南アジア自動車エンジンオイル市場への即時的な脅威を和らげています。バッテリーの重量が積載量の経済性を損なうため、重負荷の電動化は遅れており、ディーゼルHDMO数量は中期的に安定しています。政策タイムラインは燃焼エンジンオイルの段階的な置き換えを示唆しており、サプライヤーは熱管理流体や専用ドライブライン潤滑油にリソースを再配置する余地があります。

テレマティクスベースの予知保全によるオイル交換の削減

コネクテッドビークルプラットフォームはエンジン負荷、すす、粘度指数をリアルタイムで追跡し、フリートマネージャーが実験室データが閾値を超えたことを示すまでオイルサービスを延期できるようにしています。早期採用者にはインドのEコマース宅配業者やパキスタンの国境越え大量輸送業者が含まれます。非生産的なワークショップ訪問の削減によりHDMO数量は減少しますが、潤滑油サプライヤーはブランドオイルと分析パッケージをバンドルし、顧客エンゲージメントを維持しながらサービスあたりの高い価値によって数量減少を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOが数量トップを維持しMCOが急成長

乗用車用モーターオイルは2024年の南アジア自動車エンジンオイル市場の51.34%を占め、新モデルの投入と平均走行距離の延長に牽引されました。OEMが燃費クレジットを追求する中、0W-16などのBS-VI適合低粘度グレードの採用が増加しています。一方、二輪車用エンジンオイルの数量はCAGR 2.88%で成長しており、二輪車販売の軌跡が続けば2030年以降にPCMOを上回る見込みです。ダッカとベンガルールのシェアードモビリティ自転車フリートは過酷な条件下で高い走行距離を記録し、3,000~4,000kmごとにオイルを交換しており、小さなサンプ容量にもかかわらず1台あたりの消費量を増幅させています。

市場ではJASO MA2摩擦規格から高回転条件下での酸化抵抗のためのジンクジアルキルジチオホスフェート強化への急速な配合アップグレードが見られます。合成ブレンドMCOは、都市部のライダーが冷間始動時の滑らかさと限界的な燃費節約効果を実感するにつれて、組織化された小売店での棚スペースを獲得しています。公共交通機関当局は予知健康データに関わらず半年ごとのオイル交換を義務付けており、基本需要を堅調に保っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油別:鉱物油の優位性が持続するも合成油が上昇を捉える

鉱物油は2024年に62.38%のシェアを維持しており、南アジア全域での根強い消費者の価格感度を反映しています。南アジア自動車エンジンオイル市場の数量はBS-VIおよびOEM保証条件が低粘度オイルの採用を促進するにつれて2030年までCAGR 2.92%で増加する見込みです。製油所の近代化プログラムは重要です。Indian Oilの25%能力拡張と再精製基油パイロットへの投資は国家循環経済政策と一致しています[1]Indian Oil Corporation、「研究開発・持続可能性レポート2025」、iocl.com。BPCLの2029年までの年間4,500万トンへの拡張は国内グループII生産量を増加させ、輸入依存を低減します。サプライヤーは極端な温度耐性のためにエステルおよびポリアルキレングリコール化学を統合し、プレミアム合成油を鉱物グレードの1リットルあたり価値の2倍に位置付け、南アジア自動車エンジンオイル市場内での数量希薄化に対する収益の絶縁を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インドは2024年に80.87%のシェアを占め、比類のない保有車両台数の深さ、マルチブランドサービスネットワーク、統合精製インフラを反映しています。インドの自動車エンジンオイル数量は2025年から2030年にかけてCAGR 2.83%を記録する見込みです。政府のBS-VI規制は20W-40から10W-30および0W-20粘度へのシフトを促進し、添加剤処理率を高め1リットルあたりの価値を向上させています。インドに帰属する南アジア自動車エンジンオイル市場規模は、農村部の可処分所得が乗用車所有を押し上げるにつれて広域地域のGDP成長を上回るでしょう。バングラデシュでは、国際ブランドが完成潤滑油への32%輸入関税を乗り越えるために地元ブレンダーと提携し、市場浸透を深める添加剤と包装への国内投資を促進しています。

2023年の通貨ショックからのパキスタンの回復は輸入信用状を回復させ、OEM組立工場が生産を増加させ潤滑油の需要を復活させることを可能にしています。CNGはパキスタンの乗用車燃料の3分の1を占め、三元触媒に適合する低灰分ガスエンジンオイルへの需要を促進しています。スリランカは2030年までに20億米ドルの車両輸出を目標とし、地元組立業者を専属潤滑油顧客として位置付けています。Lanka IOCは年間6万トンのブレンド工場を運営し、国内および輸出チャネルの両方に供給することで、強靭なサプライチェーンを確立しています[2]Lanka IOC PLC、「潤滑油事業ファクトシート2025」、lankaioc.com 。

競争環境

Indian Oil Corporationなどの国有大手は原油から缶詰製品までのバリューチェーンを管理し、専属基油生産と全国小売フットプリントを通じてコスト上の優位性を提供しています。Indian OilのSERVOブランドは、1リットルあたり300インドルピーで小売される鉱物PCMOパックからPAOベース合成油の1,200インドルピーまで、多層セグメントに対応しています。国際プレーヤーはパフォーマンスニッチを活用しています。サプライヤーはフィールドテスト、オイル分析キット、テレマティクスダッシュボードをバンドルし、南アジア自動車エンジンオイル市場においてリットル数だけでなくサービスで競争しています。地元独立系企業は二輪車中心のSKUと農業資材販売店を通じた農村浸透によって拡大しています。価格に敏感なマイクロ市場ではプライベートラベルと偽造品のリスクが続いており、主要ブランドはQRコード付き改ざん防止包装を展開しています。競争の激しさは中程度であり、ブランドエクイティと流通リーチが純粋な価格競争を上回っています。

南アジア自動車エンジンオイル産業リーダー

Indian Oil Corporation Ltd

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Bharat Petroleum Corporation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Castrol IndiaはAPI SQ対応のCastrol MAGNATECを発売しました。これは最新の乗用車仕様を満たす国内初のブレンドオイルであり、「メイク・イン・インディア」推進を支援しています。

- 2024年4月:Shell Indiaはフレキシモレキュール化学を採用したShell Advance二輪車用オイルの改良版を発表し、2030年までに1万か所のEV充電器設置計画と次世代バッテリー冷却液の開発を確認しました。

南アジア自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重負荷用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 二輪車用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| インド |

| バングラデシュ |

| スリランカ |

| パキスタン |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重負荷用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 二輪車用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

| 地域別 | インド | |

| バングラデシュ | ||

| スリランカ | ||

| パキスタン | ||

レポートで回答される主要な質問

南アジア自動車エンジンオイル市場は現在どのような数量を表していますか?

市場は2025年に19億3,000万リットルで、2030年までに22億1,000万リットルに達する見込みです。

南アジアで最も速く拡大している製品カテゴリーはどれですか?

二輪車用エンジンオイルがCAGR 2.88%で成長をリードしており、地域の優位的な二輪車保有台数に支えられています。

インドの地域需要への貢献はどの程度ですか?

インドは2024年の総数量の約80.87%を占めており、4億台以上の保有車両台数を反映しています。

CNG車両は潤滑油の配合にどのような影響を与えますか?

火花点火式CNGエンジンは触媒を保護するために低灰分オイルを必要とし、専門サプライヤーに高マージンのニッチを開いています。

電気自動車は将来のエンジンオイル数量にどのような影響を与えますか?

BEVの普及は長期的な成長を抑制しますが、充電インフラの不足とコスト障壁により燃焼エンジンオイルはこの10年間を通じて重要であり続けます。

最終更新日: