南米風力タービン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.90 十億米ドル |

| 市場規模 (2026) | 9.76 十億米ドル |

| 市場規模 (2031) | 15.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米風力タービン市場分析

南米風力タービン市場規模は、2025年の89億米ドル、2026年の97億6,000万米ドルから、2031年までに154億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率9.66%を記録すると予測されています。南米風力タービン市場は、特にブラジルにおける非常に強固な陸上風力経済性を背景に拡大しており、同国の風力資源と運転パフォーマンスはユーティリティスケール開発にとって異例なほど有利な状況が続いています。ブラジルは2024年に陸上風力の均等化発電コストとして1kWh当たり0.025米ドルを記録し、設備利用率は56%に達したことで、風力は同地域で最もコストの低い新規電力オプションの一つであり続けています。また、企業による電力購入契約、産業部門の脱炭素化プログラム、輸出志向のグリーン水素計画が従来の系統主導の調達を超えた需要を生み出しており、市場はより多様な買い手層によって形成されつつあります。国家気候目標も引き続き新規風力設備の追加を支援しており、ブラジルの改訂版NDCは2035年までに2005年比で温室効果ガス排出量を59%から67%削減することを目標とし、洋上風力と低炭素水素を政策優先事項として掲げています。一方、南米風力タービン市場はより不均一な事業環境に直面しており、ブラジル北東部における系統混雑がプロジェクト経済性を低下させ、開発業者を産業用供給、データセンター契約、港湾連携エネルギーハブといった自家消費型の需要構造へと向かわせています。

主要レポートのポイント

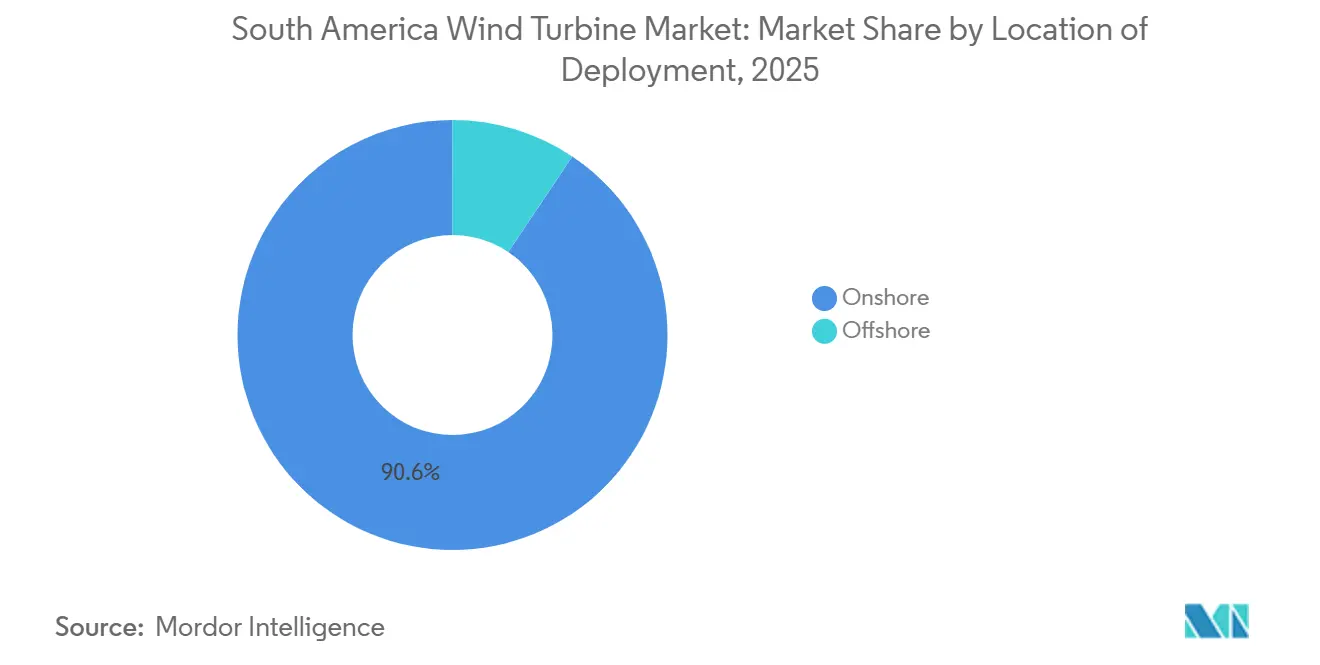

- 展開場所別では、陸上が2025年の南米風力タービン市場シェアの90.6%を占め、洋上は2031年にかけて年平均成長率18.1%で拡大する見込みです。

- 容量定格別では、1~5MWの大型タービンが2025年の市場の45.7%を占め、5MW超のセグメントは2031年にかけて最高の年平均成長率13.8%を記録すると予測されています。

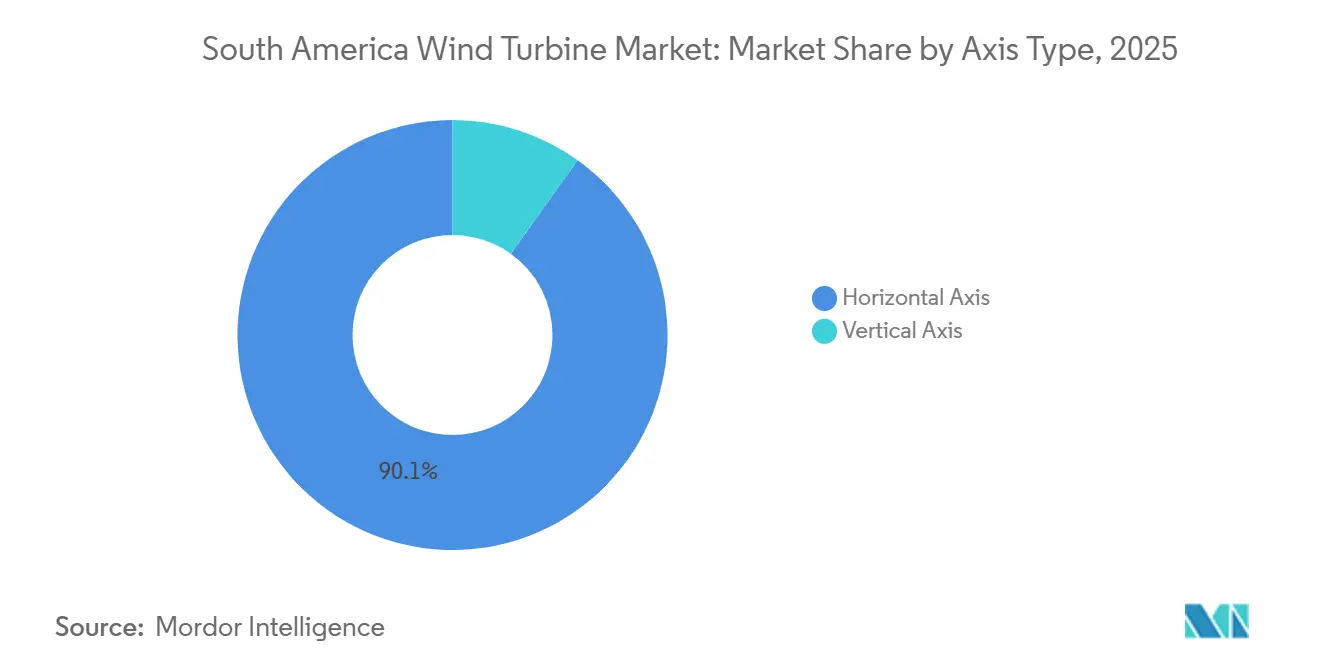

- 軸タイプ別では、水平軸タービンが2025年の市場の90.1%を占め、垂直軸タービンは2031年にかけて年平均成長率12.5%で成長する見込みです。

- コンポーネント別では、ローターブレードが2025年の市場の31.3%を占め、パワーエレクトロニクスおよび制御システムは2031年にかけて年平均成長率11.8%で成長すると予測されています。

- 最終用途別では、ユーティリティスケールが2025年の南米風力タービン市場規模の84.9%を占め、商業・産業用は2031年にかけて年平均成長率14.2%で拡大する見込みです。

- 地域別では、ブラジルが2025年の南米風力タービン市場規模の59.2%を占め、チリは2031年にかけて年平均成長率12.1%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米風力タービン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 陸上風力の均等化発電コスト低下 | +2.5% | ブラジル(主要)、チリ、アルゼンチン | 短期(2年以内) |

| 再生可能エネルギー電力購入契約および入札パイプラインの加速 | +2.0% | ブラジル、チリ、コロンビア | 短期から中期(1~3年) |

| 国家脱炭素化目標(NDC整合) | +1.5% | 地域全体(全主要市場) | 中期(2~4年) |

| パタゴニアおよびブラジル北東部のグリーン水素輸出ハブ | +1.2% | アルゼンチン(パタゴニア)、ブラジル(北東部)、チリ(マガジャネス) | 中期から長期(3~6年) |

| データセンター主導の送電網整備 | +0.8% | ブラジル(セアラー州、リオデジャネイロ州)、チリ | 短期から中期(1~3年) |

| セアラー州およびペルナンブーコ州における州レベルの製造インセンティブ | +0.5% | ブラジル(セアラー州、ペルナンブーコ州) | 短期から中期(1~3年) |

| 情報源: Mordor Intelligence | |||

均等化発電コストの低下により陸上風力が地域最安値の調整可能電源に

陸上発電コストの低下は、地域における新規タービン需要を支える最も明確な要因の一つであり続けています。ブラジルの陸上風力の均等化発電コストは2024年に1kWh当たり0.025米ドルまで低下し、同国の風力発電設備は設備利用率56%を達成しており、これは世界の陸上平均を大きく上回っています[1]国際再生可能エネルギー機関、「2024年再生可能エネルギー発電コスト」、国際再生可能エネルギー機関、irena.org。このコスト優位性は、資金調達コストが高止まりしたり送電アクセスが不安定になったりしても、開発業者がプロジェクト収益を維持できる余地を与えるため重要です。また、特にブラジル北東部やその他の高風速回廊において、陸上プロジェクトの調達ラウンドや相対契約における競争力を維持します。南米風力タービン市場にとって、これは新規設備の基本シナリオが政策支援だけでなく陸上経済性によって引き続き規定されていることを意味します。

再生可能エネルギー電力購入契約および入札パイプラインが政府調達を超えた契約確実性を拡大

新規風力プロジェクトの需要基盤は、主に政府主導の入札に依存していた従来のモデルよりも広がりつつあります。企業の買い手、産業ユーザー、大規模デジタルインフラ事業者が長期再生可能エネルギー調達においてより大きな役割を担うようになっており、開発業者に契約収益への複数の経路をもたらしています。Amazonは2026年末までにチリにAWSインフラリージョンを立ち上げるために40億米ドル超の投資を発表しており、再生可能エネルギーがそのサイトの運営モデルの一部を構成しています。[2]Amazon、「Amazonがチリにインフラリージョンを立ち上げるために40億米ドル超を投資」、Amazon、press.aboutamazon.comこれはプロジェクト開発にとって重要であり、より深い買い手プールが国家調達の減速時でも風力設備の追加を支援できるためです。南米風力タービン市場において、この変化は契約の多様性を高め、大規模で信用力の高い電力購入者のニーズに風力発電プロファイルを合わせられる開発業者を優遇しています。

グリーン水素輸出ハブが港湾隣接地に風力インフラを集積

グリーン水素は、強力な資源と輸出アクセスを持つ南米の一部地域において、風力容量に対する新たな需要層を生み出しています。これらのプロジェクトでは、風力発電所が単純な系統連系資産としてではなく、電気分解のための専用発電源として計画されるケースが増えています。この区別は重要であり、開発業者の立地選定、送電依存度、電力購入リスクに対する考え方を変えるためです。また、発電の価値を卸電力価格だけでなく輸出生産に結びつけられることから、港湾地域や産業回廊の魅力が高まっています。南米風力タービン市場にとって、この新興需要モデルは、自家消費が抑制リスクのある出力を吸収できる地域において、より大規模なタービン発注を支援する可能性があります。

データセンター主導の送電網整備が風力需要を段階的に創出

デジタルインフラは、大規模再生可能エネルギー調達と親和性の高い新たな電力需要源を生み出しています。AmazonのチリへのAWS投資は、ハイパースケール拡張が再生可能エネルギー調達と直接結びついていることを示しており、主要な負荷センターやデジタルインフラ回廊周辺における新規風力容量の根拠を強化しています。これは直接的な電力販売を超えた意味を持ち、大規模かつ長期の買い手が周辺の再生可能エネルギープロジェクトに恩恵をもたらす送電整備や系統連系の正当化にも貢献できるためです。実際、データセンター需要は電力購入源としてだけでなく、より広範なシステム投資の触媒としても重要性を増しています。これにより、南米風力タービン市場はわずか数年前と比べてデジタル設備投資サイクルとより密接に連動するようになっています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラジル北東部における系統混雑とカーテルメント | -1.8% | ブラジル(セアラー州、リオグランデドノルテ州、バイア州) | 短期から中期(2029年頃まで継続) |

| タービンコンポーネントの港湾・物流上のボトルネック | -0.9% | ブラジル(フォルタレザ港、スアペ港、ペセン港)、アルゼンチン、チリ | 短期から中期(1~3年) |

| 南米新興経済国全体における通貨変動と高い資金調達コスト | -1.2% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| 大型タービンコンポーネントの現地製造能力の限界と輸入依存 | -0.7% | ブラジル(北東部)、チリ、アルゼンチン | 中期から長期(3~5年) |

| 情報源: Mordor Intelligence | |||

系統混雑がブラジル北東部風力ベルト全体に構造的な収益リスクを生む

ブラジル北東部における系統混雑は、ユーティリティスケール風力プロジェクトにとって主要な事業上の制約であり続けています。風力・太陽光発電所のカーテルメント損失は2025年に220%増加し、3,290万MWh(メガワット時)に達しており、この問題がローカルな運営課題から広範な投資懸念へといかに急速に移行したかを示しています。失われたメガワット時を単一のプロジェクトに帰属させなくても市場への影響は明らかであり、貸し手、OEM(相手先ブランド製造業者)、開発業者は今や、かつて最も安全な風力回廊と見なされていた地域における稼働率の低下を考慮しなければなりません。これが、南米風力タービン市場が依然として成長しながらも、立地品質、現地需要との組み合わせ、送電強化のペースにより強い注意を払うようになっている理由です。

通貨変動と高い資本コストが対外投資への構造的障壁として機能

資金調達環境は、特に長期ヘッジが薄く現地通貨が不安定な国々において、南米複数国にわたる構造的な課題であり続けています。これは風力にとって重要であり、プロジェクトは資本集約的で資産寿命が長く、資金調達条件がタービン性能と同様にプロジェクト総収益を左右するためです。米州開発銀行とブラジル中央銀行は2025年11月、再生可能エネルギープロジェクトへの民間投資家の通貨リスクを軽減するために設計されたエコ・インベスト・ブラジルプログラムの下、最大34億米ドルの外国為替ヘッジ手段を解放する協定に署名しました。[3]米州開発銀行、「米州開発銀行・ブラジル中央銀行協定が民間投資動員のために34億米ドルの外国為替ヘッジを解放」、米州開発銀行、iadb.orgその支援をもってしても、同地域は成熟した風力市場よりも高い資金調達負担を依然として抱えており、これが投資判断を遅らせたり調達パッケージの規模を縮小させたりする可能性があります。南米風力タービン市場にとって、その結果はプラス成長を維持しながらも、ソブリンリスク、現地資本コスト、プロジェクト組成の規律に対してより敏感な成長パターンとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:陸上が基盤を支配し、洋上が成長の物語を再定義

陸上は2025年の設備基盤の90.6%を占め、地域全体のタービン需要の中心に確固たる地位を保っています。南米風力タービン市場のこの部分は、ブラジル、アルゼンチン、チリにおける確立された陸上開発回廊から引き続き恩恵を受けており、これらの国では風力資源が豊富で、開発モデルは貸し手や電力会社にとって既に馴染みのあるものとなっています。陸上プロジェクトはまた、洋上プロジェクトよりも既存の製造・物流ネットワークに適合しており、供給条件が逼迫した際のコスト競争力の維持に貢献しています。この優位性は、現地コンテンツ、資金調達アクセス、輸送実行力がタービン技術と同様にプロジェクトの資金調達適格性に影響を与えうる地域において特に重要です。

洋上はより小さな基盤からスタートしますが、2031年にかけて年平均成長率18.1%で成長すると予測されており、南米風力タービン市場において最も急速に拡大する展開カテゴリーとなっています。成長の根拠は、将来的なプラットフォームの規模拡大、ブラジルにおける政策枠組みの整備、そして時間をかけて洋上電力を活用できる沿岸産業クラスターへの関心の高まりにあります。それでも洋上は、港湾の整備、サプライチェーンの深化、プロジェクト実行経験をまだ必要としているため、予測期間の大半において陸上よりも小さな収益プールにとどまるでしょう。主な近期的影響は量的なものよりも戦略的なものであり、洋上はOEM、開発業者、政府が将来の製造、サービス能力、沿岸インフラについての考え方を変えつつあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量定格別:大型タービンが主導し、超大型プラットフォームが台頭

1~5MWの大型タービンは2025年の市場の45.7%を占めており、過去10年間にわたって地域の風力プロジェクトの大半がどのように建設されてきたかを反映しています。この設備基盤は、このクラスの定格に対する設備の習熟度、サービス能力、資金調達の安心感がすでに整っているため、セグメントの重要性を維持しています。実際、これは開発業者がブラジル北東部、パタゴニア、チリの風力回廊における新規調達判断を評価する際の安定した基準点を提供しています。また、開発業者がより大型の機器を求めていても、大型タービンクラスが近期の受注活動の大半を引き続き支えていることを意味します。

5MW超のセグメントは年平均成長率13.8%で最も速い成長を記録すると予測されており、これは単位当たりの収率向上、プロジェクト当たりのタービン数削減、大規模グリーンフィールド開発における経済性改善への追求によって牽引されています。Goldwindのブラジルにおける初の海外工場は2024年に5.3MWから7.5MWの範囲のタービン生産を開始しており、地域のサプライ状況が高容量機器への適応を始めていることを示しました。南米風力タービン産業はしたがって、より幅広い定格の混在へと移行しつつありますが、開発業者がタービン規模と物流、立地条件、利用可能な系統容量のバランスを取る必要があるため、この移行は緩やかなものとなるでしょう。予測期間を通じて、超大型カテゴリーは主に、より強力な出力と低いバランス・オブ・システム集約度が大型コンポーネントに伴う実行の複雑さを相殺できるプロジェクトでシェアを拡大するはずです。

軸タイプ別:水平軸が支配し、垂直軸がニッチを見出す

水平軸タービンは2025年の設備基盤の90.1%を占めており、地域全体のユーティリティスケール展開における明確な標準となっています。この地位は、確立されたサプライチェーン、実証された運転性能、そして大半の開発業者、運営者、貸し手がすでにこの技術の引受方法を熟知しているという事実に根ざしています。南米風力タービン市場において、この設備基盤の優位性は、技術がすでにサービスネットワーク、スペアパーツ計画、プロジェクト設計基準に組み込まれているため、代替が困難です。また、予測期間を通じて大半の量的需要が水平軸プラットフォームに結びついたままであることを意味します。

垂直軸タービンは年平均成長率12.5%で成長すると予測されていますが、はるかに小さな基盤から成長しており、より狭い用途に特化したままです。その役割は、スペース、騒音、または都市部の立地制約が従来型機器を実用的でなくする分散型設置において最も強く発揮されます。これにより、地域のユーティリティスケール設備よりも、小規模な商業用、農村用、マイクログリッド用途に関連性が保たれています。南米風力タービン産業は、垂直軸の需要が着実に拡大するのを目にするかもしれませんが、それは主流の設備の代替ではなく補完として位置づけられ続けるでしょう。

コンポーネント別:ローターブレードが価値シェアを主導し、パワーエレクトロニクスが技術競争の主戦場に

ローターブレードは2025年の設備基盤価値の31.3%を占め、地域最大のコンポーネントカテゴリーとなりました。このシェアは、タービン内でのコスト比重と、大型ブレードを内陸のプロジェクトサイトまで長距離輸送する物流上の困難さの両方を反映しています。南米風力タービン市場において、ブレード需要は現地製造の健全性と密接に結びついており、操業停止、再編、または輸送上のボトルネックが納期スケジュールとコスト計画を迅速に混乱させる可能性があります。これが、開発業者がプロジェクトのタイミングを評価する際にタービン選定と同様にコンポーネント戦略が重要な理由の一つです。

パワーエレクトロニクスおよび制御システムは2031年にかけて年平均成長率11.8%で成長すると予測されており、これはより高度なソフトウェア主導の競争フェーズを示しています。系統条件が予測困難になり、蓄電統合の関連性が高まるにつれ、開発業者は制御、監視、システム柔軟性により大きな価値を置くようになっています。このトレンドは重要であり、競争上の議論の一部をハードウェアコストだけから、カーテルメント、ランピング、電力品質要件の下でタービンがいかに良好に動作できるかへとシフトさせるためです。南米風力タービン市場は、特に開発業者がより厳格な系統適合性と強力な運転可視性を必要とする場所において、コンポーネントパッケージの差別化が拡大するのを目にする可能性が高いです。

最終用途別:ユーティリティスケールが量を支え、商業・産業用契約がリスク配分を再定義

ユーティリティスケールプロジェクトは2025年の最終用途需要の84.9%を占めており、大規模な集中型調達が依然として市場の量的基盤を定義していることを確認しています。このシェアは、主要な風力回廊の規模的優位性と、地域のプロジェクト経済性が大規模サイトを高い資源品質の周辺で開発できる場合に最も機能するという事実を反映しています。南米風力タービン市場において、ユーティリティスケールは設備基盤、資金調達モデル、運転経験のすべてが大規模プロジェクトを支持しているため、主要な収益エンジンであり続けるでしょう。また、開発業者とOEMの状況を系統計画、土地アクセス、送電タイミングと密接に結びつけています。

商業・産業用需要はより速く拡大しており、2031年にかけて年平均成長率14.2%が予測されています。IFCによるアルゼンチンのPCRの185.6MWオラバリア風力発電所への融資は、特に産業ユーザーがよりクリーンな電力とより直接的な供給管理を必要とする場合に、企業連携型のプロジェクト構造がいかに関連性を高めているかを示しました。[4]国際金融公社、「IFCがアルゼンチンの画期的な風力発電・送電プロジェクトを支援」、国際金融公社、ifc.org南米風力タービン市場のこの部分は、単一の調達モデルへの依存を減らし、製造業、鉱業、デジタルインフラ、自家供給の取り決めからの需要を開拓するため成長しています。住宅用およびマイクログリッド需要は依然として小さいですが、ハイブリッドシステムが新たな電力アクセスへの実用的な経路となりうる遠隔地では依然として重要です。

地域分析

ブラジルは2025年の市場の59.2%を占め、地域需要の明確な中核としての地位を維持しました。ブラジルはまた、世界最強の陸上経済性の一部に支えられ、2025年の南米風力タービン市場シェアの59.2%を保持しました。ブラジルの陸上風力の均等化発電コストは2024年に1kWh当たり0.025米ドルに達し、設備利用率は56%に上昇し、同国が南米風力タービン市場の主要な量的中心としての役割を強化しました。再生可能エネルギー源はブラジルの電力ミックスの84.6%を占め、風力だけで2024年の発電量の15%に貢献しました。ブラジルの改訂版気候計画も、排出削減目標を洋上風力と低炭素水素開発と結びつけることで、継続的な風力建設を支援しています。

チリは最も速く成長している地域であり、2031年にかけて年平均成長率12.1%が予測されています。同国の風力見通しは、深いプロジェクトパイプライン、政策モメンタムの改善、産業・デジタル需要における再生可能エネルギーの役割の拡大によって支えられています。チリの閣僚委員会は2026年3月に停滞していた3件の再生可能エネルギープロジェクトに対する行政上の異議申し立てを解決し、遅延していた投資の見通しを改善し、より確固たる許認可姿勢を示しました。Amazonが2026年末までにチリにAWSインフラリージョンを立ち上げる計画は、同国における南米風力タービン市場を支援する長期的な再生可能エネルギー需要のもう一つの源泉を加えています。

アルゼンチンとコロンビアは現在も規模が小さいですが、実行リスクがうまく管理されれば、南米風力タービン市場にとって両国とも意味のある上昇余地を提供しています。アルゼンチンは特にパタゴニアにおいて非常に強力な風力条件から恩恵を受けており、多国間支援が存在する場合にプロジェクトファイナンス構造はより実行可能になりつつあります。IFCの2026年3月のPCRのオラバリアプロジェクトへの融資は、送電と資金調達が慎重にパッケージ化された場合にアルゼンチンでも資金調達適格な風力投資が前進できることを示しました。コロンビアの設備基盤は小さいですが、その風力の将来は依然としてラ・グアヒラに大きく依存しており、同地域は資源品質が高く、プロジェクトの順序付けは社会的協議と送電の準備状況と密接に結びついています。両国において、機会は現実のものですが、成長のペースは資源ポテンシャルよりも、資金調達の安定性、許認可の一貫性、大規模な計画を稼働資産に転換する能力に依存するでしょう。

競争環境

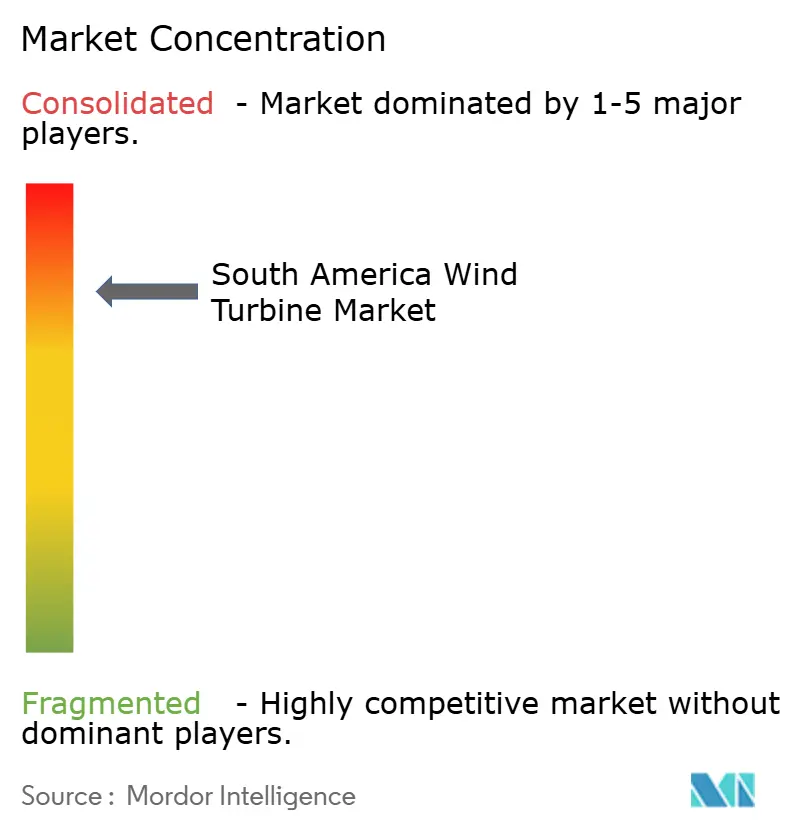

南米風力タービン市場は集中しており、少数のグローバルOEMが最も強い地域的地位を保持する一方、新興サプライヤーが受注シェアの構築を試みています。欧州メーカーは依然として設備基盤をリードしており、特に確立されたサービスネットワーク、馴染みのある資金調達前提、現地での運転実績を必要としたプロジェクトにおいて顕著です。同時に、中国サプライヤーは高容量プラットフォームと価格競争力のある入札においてより存在感を高めており、マージンへの圧力を高め、競争の場を広げています。この混在は南米風力タービン市場に分断した構造をもたらしており、既存プレーヤーが設備の深さでリードを維持する一方、挑戦者が次の調達選択を形成しています。その結果は閉鎖的な市場ではありませんが、実行の信頼性が引用されたタービン価格と同様に重要な市場です。

Vestasは現地製造の関連性と最近の大型契約受注を組み合わせているため、地域で最も強力な名前の一つであり続けています。同社は2025年12月にCasa dos Ventosとの828MWドン・イノセンシオパートナーシップを発表し、2026年3月にEquinorとRio Energyから230MWエスキーナ・ド・ベント受注を確保しました。Nordexも3.7GW超をブラジルで稼働させ、プロジェクト実行と国内コンテント整合を支援する現地組立を持つことで、意味のある地位を維持しています。これらの動きは重要であり、南米風力タービン市場においてはブランドの知名度だけでなく、規模、現地化、サービスリーチが依然としてより大きな重みを持つためです。

開発業者と独立系発電事業者の間では、競争パターンが資源アクセス、契約、長期電力購入を結びつけられるプラットフォームへとシフトしています。ENGIEは2025年12月にブラジルの846MWセラ・ド・アスルア風力複合施設を完全稼働させた際にその地位を強化し、地域最大の陸上開発の一つとなりました。IFCによるアルゼンチンのオラバリア風力・送電プロジェクトへの支援が示すように、企業連携型の資金調達も重要性を増しています。長期的に見て、南米風力タービン市場は、タービン供給だけでなく、送電リスク、契約品質、産業用電力購入の整合を管理できる企業を優遇するはずです。これは特に、系統リスク、通貨リスク、現地実行力が発表されたプロジェクトと完成したプロジェクトの差を依然として左右する市場において当てはまります。

南米風力タービン産業リーダー

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

GE Vernova

Nordex SE

Goldwind

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:チリの閣僚委員会が、ビオビオ州のAES AndesのリンコナーダA風力発電所やニュブレ州のHy2WindのロスコイウエスA風力発電所を含む10億米ドル超の3件の停滞していた風力・ハイブリッドプロジェクトに対する行政上の異議申し立てを解決し、許認可の加速姿勢を示しました。

- 2026年3月:EquinorとRio Energyがリオグランデドノルテ州の230MWエスキーナ・ド・ベント風力プロジェクト向けにVestas V163-4.5MWタービン51基を発注し、2027年3月からの設置と30年間のAOM 5000サービス契約が予定されています。

- 2026年2月:IFCがブエノスアイレス州のPCRの185.6MWオラバリア風力発電所に対して1億1,000万米ドルのシニア・コーポレートローンを提供しました。これはアルゼンチンで民間資金による送電インフラをSADI国家系統に統合した初の再生可能エネルギープロジェクトです。

- 2025年12月:ENGIEがバイア州ジェンティオ・ド・オウロの846MWセラ・ド・アスルア風力複合施設を完全稼働させました。同施設は24の風力発電所にわたる188基のタービンと28kmの専用送電線で構成されています。

南米風力タービン市場レポートの範囲

風力タービンは、回転するブレードを発電機に接続することで風の運動エネルギーを電力に変換する再生可能エネルギー装置です。陸上および洋上の風力発電所で一般的に使用される風力タービンは、クリーンで持続可能なエネルギー源を提供し、炭素排出量の削減と化石燃料への依存度低下に貢献しています。

南米風力タービン市場は、場所、容量、軸、コンポーネント、最終用途、地域別にセグメント化されています。場所別では、市場は陸上と洋上にセグメント化されています。容量別では、市場は小型、中型、大型、超大型にセグメント化されています。軸別では、市場は水平軸と垂直軸にセグメント化されています。コンポーネント別では、市場はローターブレード、ナセルおよびドライブトレイン、発電機、タワー、パワーエレクトロニクスおよび制御にセグメント化されています。最終用途別では、市場はユーティリティスケール、商業・産業用、住宅用およびマイクログリッドにセグメント化されています。レポートはまた、地域の主要国における南米風力タービン市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 陸上 | |

| 洋上 | 固定式底部 |

| 浮体式 |

| 小型(100kW未満) |

| 中型(100kWから1MW) |

| 大型(1MWから5MW) |

| 超大型(5MW超) |

| 水平軸 |

| 垂直軸 |

| ローターブレード |

| ナセルおよびドライブトレイン |

| 発電機 |

| タワー |

| パワーエレクトロニクスおよび制御 |

| ユーティリティスケール |

| 商業・産業用 |

| 住宅用およびマイクログリッド |

| ブラジル |

| チリ |

| アルゼンチン |

| コロンビア |

| 南米その他 |

| 展開場所別 | 陸上 | |

| 洋上 | 固定式底部 | |

| 浮体式 | ||

| 容量定格別 | 小型(100kW未満) | |

| 中型(100kWから1MW) | ||

| 大型(1MWから5MW) | ||

| 超大型(5MW超) | ||

| 軸タイプ別 | 水平軸 | |

| 垂直軸 | ||

| コンポーネント別 | ローターブレード | |

| ナセルおよびドライブトレイン | ||

| 発電機 | ||

| タワー | ||

| パワーエレクトロニクスおよび制御 | ||

| 最終用途別 | ユーティリティスケール | |

| 商業・産業用 | ||

| 住宅用およびマイクログリッド | ||

| 地域別 | ブラジル | |

| チリ | ||

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

レポートで回答される主要な質問

南米風力タービン需要の現在の見通しは?

南米風力タービン市場は2025年に89億米ドルと評価され、2026年に97億6,000万米ドルに達し、年平均成長率9.66%で2031年までに154億8,000万米ドルに達すると予測されています。

どの展開タイプが地域の設備をリードしていますか?

陸上が2025年の設備基盤の90.6%を占め大差でリードしており、洋上は2031年にかけて年平均成長率18.1%で最も速く成長している展開タイプです。

なぜブラジルが地域のタービン購入をリードしているのですか?

ブラジルは非常に低い陸上風力コスト、強力な設備利用率、大規模な設備プロジェクトパイプラインを組み合わせているため、2025年の地域市場の59.2%を保持しました。

南米で最も速く成長しているタービンサイズカテゴリーはどれですか?

5MW超のタービンが最も速く拡大しており、開発業者が単位当たりの高い出力と低いバランス・オブ・システム集約度を求めるため、2031年にかけて年平均成長率13.8%が予測されています。

ブラジルの風力プロジェクトにとって最大の運営リスクは何ですか?

ブラジル北東部における系統混雑とカーテルメントは、発電所の稼働率を低下させ、プロジェクト収益を立地と送電タイミングに対してより敏感にするため、主要なリスクであり続けています。

最終更新日: