南米ウェルスマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

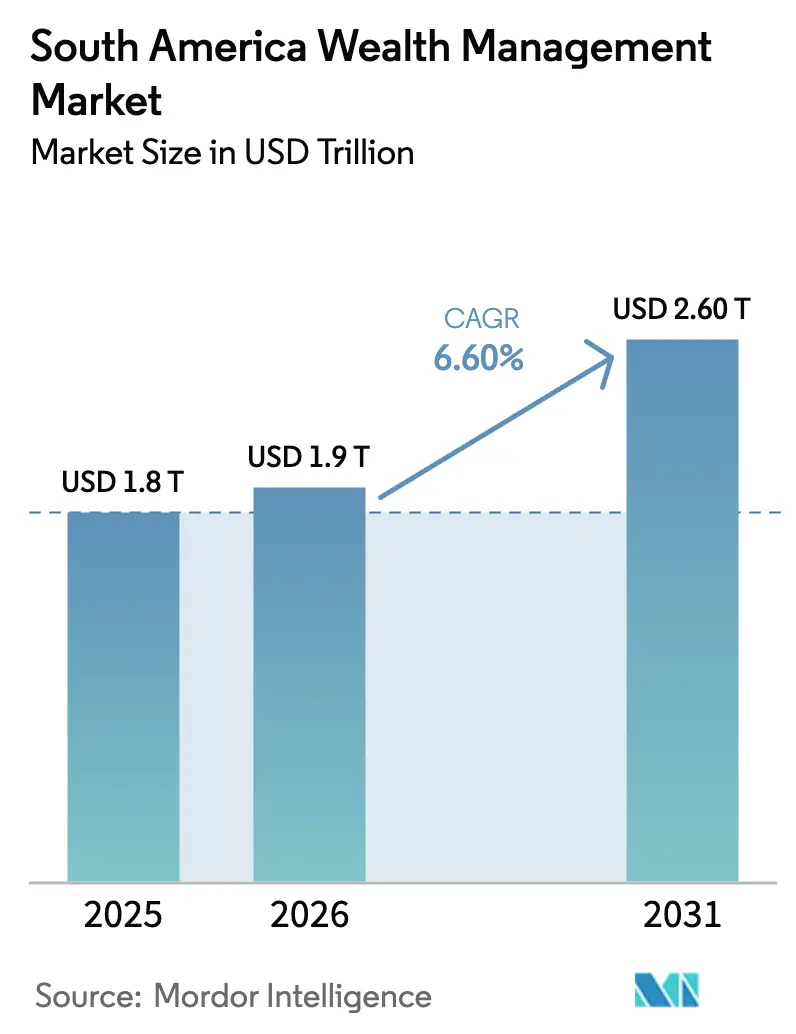

| 基準年の市場規模 (2025) | 1.8 兆米ドル |

| 市場規模 (2026) | 1.9 兆米ドル |

| 市場規模 (2031) | 2.60 兆米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ウェルスマネジメント市場分析

南米ウェルスマネジメント市場規模は、2025年の1兆8,000億USDから2026年には1兆9,000億USDに成長し、2026年から2031年にかけて6.60%のCAGRで2031年までに2兆6,000億USDに達すると予測されています。

南米ウェルスマネジメント市場は、規制の近代化、デジタル流通、およびクライアント層全体にわたるアドバイザリー採用の深化を基盤としています。ウェルスプラットフォームは、データ共有を可能にするオープンファイナンスの枠組みに整合しており、投資ポータビリティが本格的に普及した際には、アドバイス主導の関係と幅広い商品浸透を促進するスイッチングコストの低下が期待されます。ポートフォリオ構築は変化しており、ブラジルの高い国内金利が資産を債券に引き寄せる一方、オルタナティブはコントロールされたデフォルト率でより高いスプレッドをもたらすプライベートクレジットやインフラファンドを通じて拡大しています。信頼性の高いクロスボーダー能力を持つ企業は、税制改革と多様化したブッキングセンターがグローバル配分に関するアドバイザリーをより複雑かつ価値あるものにする中、手数料収益の高いオフショアマンデートを獲得しています。ユニバーサルバンクと専門マルチファミリーオフィスの間での統合が進み、南米ウェルスマネジメント市場全体において規模、商品の幅、テクノロジー投資に関する競争基準が引き上げられています。

主要レポートのポイント

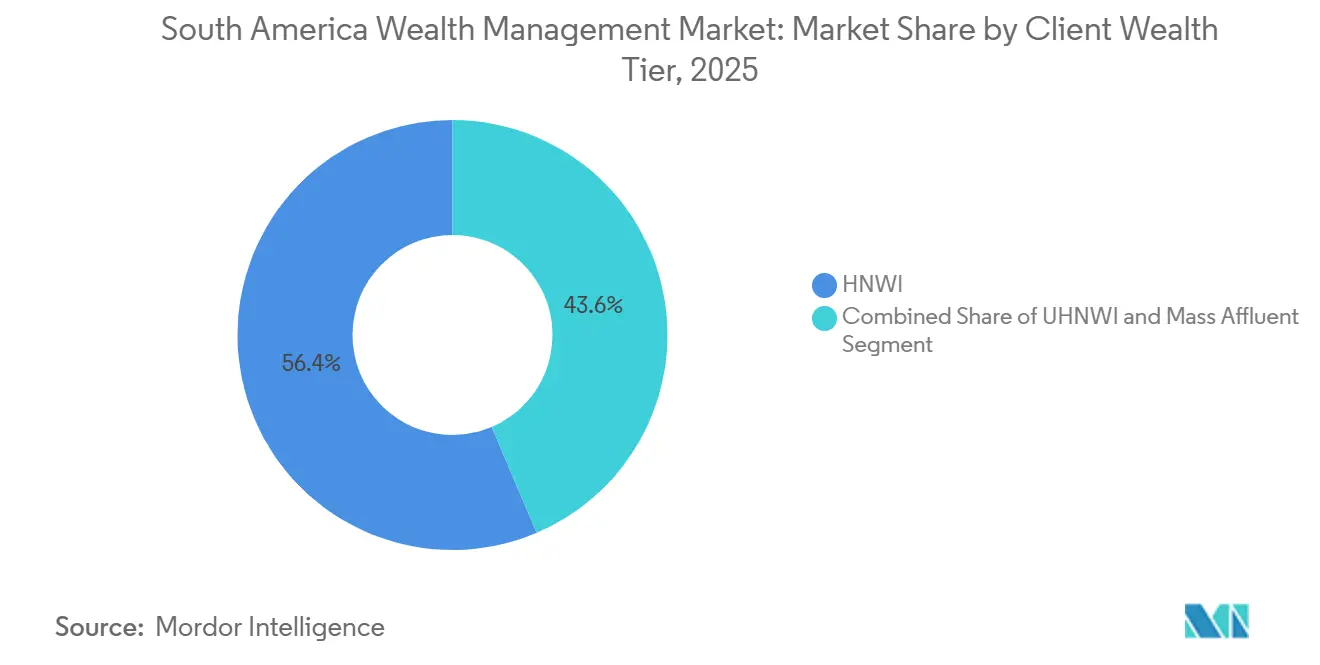

- クライアント資産層別では、富裕層(HNWI)が2025年の南米ウェルスマネジメント市場の資産の56.4%を占めました。マス・アフルエントセグメントは2031年までに9.4%のCAGRで成長する見込みです。

- 企業タイプ別では、プライベートバンクが2025年の南米ウェルスマネジメント市場の82.7%のシェアを保有しました。ファミリーオフィスは2031年までに最速の11.2%のCAGRを記録すると予想されます。

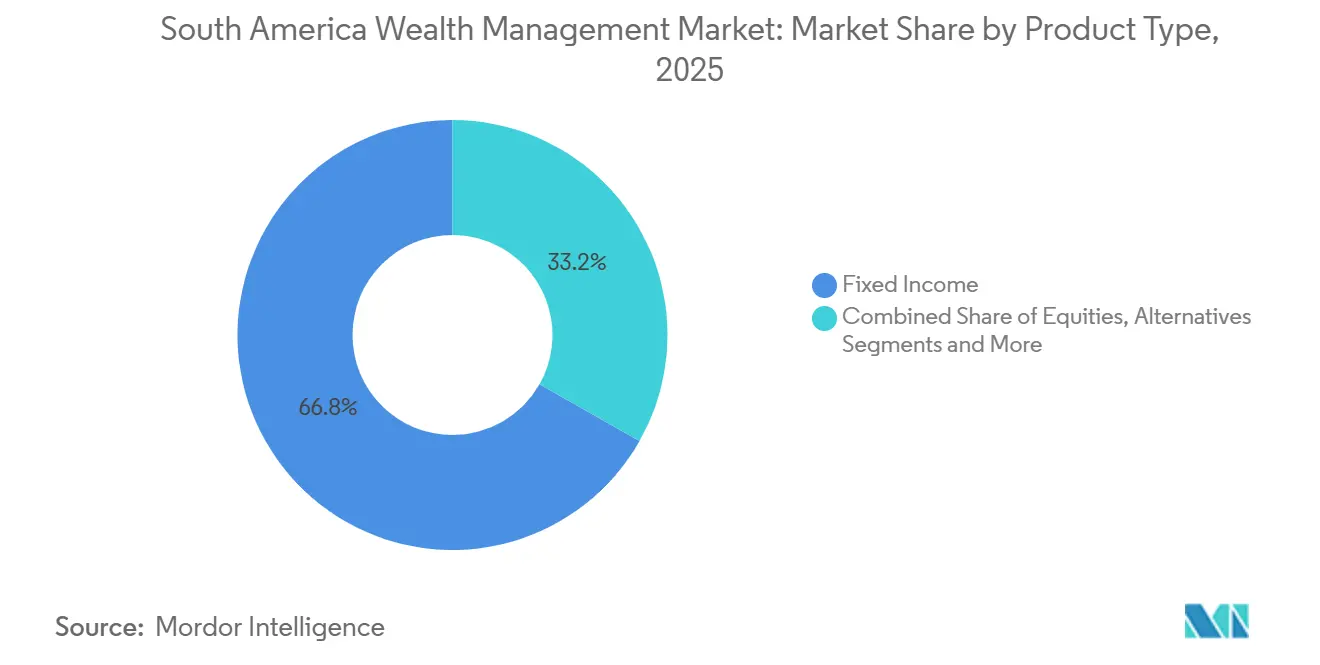

- 商品タイプ別では、債券が2025年の南米ウェルスマネジメント市場の66.8%を占めました。オルタナティブは2031年までに13.7%のCAGRで拡大する見込みです。

- 地域別では、ブラジルが2025年の南米ウェルスマネジメント市場シェアの75.9%をリードしました。ペルーは地域市場の中で最速となる11.2%のCAGRで2031年まで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米ウェルスマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンファイナンスがスケーラブルなデジタルウェルスを可能にする | +2.1% | ブラジルで運用中、チリは2027年~2029年に展開予定 | 中期(2年~4年) |

| 利回りローテーションがAuM成長を支える | +1.9% | ブラジルが主導、チリとペルーは中程度 | 短期(2年以内) |

| クロスボーダー分散がアドバイザリー収益を押し上げる | +1.6% | ブラジル、チリ、ペルー、アルゼンチンのオフショア需要 | 中期(2年~4年) |

| ファミリーオフィスの専門化が超富裕層(UHNW)需要を高める | +1.4% | ブラジルが先行、チリとペルーは新興 | 長期(4年以上) |

| 税制改革がポートフォリオの再プラットフォーム化を促進する | +1.2% | ブラジルが主要、アルゼンチンは変化中、チリは安定 | 短期(2年以内) |

| プライベートクレジットがアドバイス付き配分を拡大する | +1.0% | ブラジルが主導、アンデス地域のクロスボーダーマンデート | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

オープンファイナンスがスケーラブルなデジタルウェルスを可能にする

ブラジルのオープンファイナンスは、2025年9月時点で700以上の機関にわたる1億300万件のアクティブなデータ共有認証を持つ5,200万人のクライアントにサービスを提供し、週に35億件のデータリクエストを処理しています[1]ブラジル中央銀行、「オープンファイナンスエコシステムデータおよび投資ポータビリティワークストリーム」、ブラジル中央銀行、bcb.gov.br 。投資および給与のポータビリティが次のマイルストーンであり、中央銀行は証券規制当局と連携して清算なしの資産移転を可能にする取り組みを進めており、この変更によりスイッチングコストが低下しつつクライアントの税務上の取得価額が保護されると期待されています。事前統合APIと包括的な計画ツールをすでに組み込んでいるプラットフォームは、データ集約を収益化しています。ブラジル以外では、チリの正式なオープンファイナンス規則制定が同国を2027年~2029年の稼働に向けて位置づけており、南米の投資家にデジタルオンボーディングとポータビリティの恩恵を拡大できる相互運用可能な環境を創出します。オープンファイナンスが規模に達しているにもかかわらず、適格なブラジルの口座の半数未満しか共有にオプトインしていないため、採用にはまだ信頼のギャップが存在しており、これは現在ブランドエクイティと堅牢なセキュリティ慣行を持つ既存プレイヤーに有利に働いています。ポータビリティが成熟するにつれ、南米ウェルスマネジメント市場内のアドバイス主導モデルは、シームレスなリバランシングと機関横断的な商品比較可能性により、シェアを拡大するはずです。

利回りローテーションがAuM成長を支える

ブラジルのSELICは2025年末に15%で終了し、債券への移行を強化し、2025年度に債券ファンドへの純流入額149億USDを支え、総ファンドAuMは前年比15.2%増の1兆9,000億USDに達しました[2]ANBIMA、「ファンドフローとカテゴリーパフォーマンス、2025年度」、ANBIMA、anbima.com.br 。フリーデュレーションとフリークレジットのカテゴリーは合計で262億USDのプラスフローを獲得し、ウェルスマネジャーはキャリー戦略とインフレ後5%超の実質利回りを強調しました。BTG Pactualは2025年末に2,191億USDのウェルス資産と380億USDの純新規資金を記録し、リターンを安定させるためにデュレーションとクレジットエクスポージャーを組み合わせた債券ソリューションの幅広さを挙げました。同じダイナミクスは、2026年または2027年に利下げが再開された場合に再投資リスクを高め、ポートフォリオが積極的に混合戦略に位置づけられない限り、株式とオルタナティブへのリバランシングを促すことになります。XP Inc.はこのシフトを反映し、債券が小売収益で株式を上回る一方、同社はローンを119億USDに、退職資産を144億USDに拡大して収益源を多様化しました。アルゼンチンは異なる経路を示しており、政策の再調整と1USD相当の範囲で0.7USDから1.0USDの通貨バンドが、ドル連動型構造を好む慎重なリスク資産の再構築を導いています。

クロスボーダー分散がアドバイザリー収益を押し上げる

南米のファミリーオフィス投資のうち地域内に留まるのはわずか30%であり、この割合は政策と通貨リスクが超富裕層(UHNW)の配分をオフショアに押し出し、クロスボーダー構造化アドバイスの価値を高めていることを示しています[3]Julius Baer、「グローバルファミリーバロメーター2025」、Julius Baer、juliusbaer.com 。ブラジルのファンド構造の枠組みは外国資産への最大100%の配分を認めており、国内ファンド業界はファンドレベルで462億USDの外国投資を報告しており、これはプライベートバンキングのオフショアマンデートを除いた数字です。BTG Pactualはマイアミとニューヨークにブックを追加することでオフショアプラットフォームを加速させ、国内債券よりも通常高いアドバイザリースプレッドを持つ手数料収益の高いクロスボーダーマンデートを獲得する戦略に沿っています。ブラジルの2025年12月の税制改革は外国源泉の利益と配当に10%の課税を導入し、ブラジルに関連するオフショア所得に年次課税を適用する規則と相互作用しており、これにより条約保護または国内優遇ビークルへのポートフォリオの再プラットフォーム化が促進されています。UBSは専任のグローバルウェルスマネジメント南米ユニットを設立し、2024年末までに旧クレディ・スイスの地域資産の大部分の移行を完了し、クロスボーダー能力が南米ウェルスマネジメント市場における競争上の位置づけの中核となっていることを強化しました。

ファミリーオフィスの専門化が超富裕層(UHNW)需要を高める

南米におけるファミリーオフィスの採用率は超富裕層(UHNW)家族の38%であり、アジアの43%を下回っていますが、シングルファミリーオフィスの数は急増しており、機関的ガバナンスと専門サービスへの構造的シフトを示しています。この変化は世代間の資産移転と、ジェネラリストのプライベートバンキングチームの能力を超える複数の法域にまたがるポートフォリオの複雑さに結びついています。BTG Pactualは、Julius Baer Brasilの110億USDのファミリーオフィスAuM、JGPの34億USD、M.Y. Safraの3億9,100万USDのマンデートを2025年までに統合することで、ブラジル最大のマルチファミリーオフィスとなりました。超富裕層(UHNW)の規模には満たないもののファミリーオフィス的な行動を示すマス・アフルエント世帯は、包括的な計画の枠組みにオンボーディングされており、XP Inc.は資産が約54,200USDの閾値を超えると流入と交差販売が増加することを示しています。ブラジルの中央銀行はオープンファイナンス内での投資ポータビリティを推進しており、これによりファミリーオフィスはポジションを清算せずにカストディアンを切り替えられるようになり、南米ウェルスマネジメント市場における運用上の固定性が低下します。信頼の摩擦は依然として障壁であり、5,200万人のオープンファイナンスユーザーの中でアクティブな認証は1億300万件にとどまり、多くの超富裕層(UHNW)家族は規制された枠組みの下でもデータ共有に慎重です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボラティリティがリスク選好と流入を抑制する | -1.8% | アルゼンチン(深刻な通貨・政策ボラティリティ)、ブラジル(政治的不確実性)、チリとペルー(コモディティエクスポージャー) | 短期(2年以内) |

| 手数料圧縮がプラットフォームの収益性を圧迫する | -1.3% | ブラジル(デジタルディスラプター)、チリ(オープンバンキング準備)、ネオバンクからの地域競争 | 中期(2年~4年) |

| オープンファイナンスの信頼ギャップがポータビリティを遅らせる | -0.9% | ブラジル(適格口座の50%未満がオプトイン)、チリとコロンビア(初期採用段階) | 中期(2年~4年) |

| 税制の流動性がコンプライアンスの摩擦を高める | -0.7% | ブラジル(法律第15,270/2025号の実施の複雑さ)、アルゼンチン(IMF連動の財政調整)、地域的な乖離 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

税制改革がポートフォリオの再プラットフォーム化を促進する

ブラジルは2025年12月に法律第15,270/2025号を制定し、低所得申告者の月次所得税免除を879USDに、年次免除を最大10,549USDに引き上げる一方、外国利益と配当に10%の税率を導入し、高所得配当受取人に対する最低税メカニズムを設けました。この改正は、ブラジルに関連するオフショア投資からの所得に最大15%の年次課税を適用する法律第14,754/2023号と相互作用しており、現在ウェルスマネジャーは税制優遇国内オプションまたは条約整合型構造へのビークルの再構成を迫られています。Itaú Private Bankは、2030年までに1,758億USDを動員する計画の一環としてサステナブルファイナンスマンデートを推進しており、2025年12月以降、管理されたリスクの枠組みの中で分散のために1%から3%のビットコイン配分を推奨しています。最低税の設計は、アドバイザーが配当引き出し戦略と事業体の選択を推奨する前に総課税所得をモデル化しなければならないため、計画の複雑さを高めます。アルゼンチンのIMFプログラムは税制と資本勘定政策に影響する財政目標を設定しており、2025年に統一された配当税または富裕税のガイダンスが公表されていないため、送金シナリオの長期的な税引き後予測は依然として困難です。チリの規制当局はバーゼルIIIの第2の柱の実施に注力しており、これはプライベートバンキングクライアントの銀行仲介に依存するレバレッジ主導の戦略に間接的に影響を与える可能性があります。

プライベートクレジットがアドバイス付き配分を拡大する

南米の企業信用システムの規模は約2兆3,000億USDであり、プライベートクレジットの浸透率は1%未満にとどまっており、南米ウェルスマネジメント市場における仲介型融資の構造的な余地を生み出しています。Patria Investmentsは7カ国にわたる210件以上の取引に31億USDを展開し、3億1,400万USDのコミットメントを持つ初の専用プライベートクレジットファンドをクローズし、15.6%の総非レバレッジIRRを報告しました。この資産クラスは依然として米国ハイイールドより100から150ベーシスポイント高いスプレッドを提供し、観察されるデフォルト率は低く、主要なウェルスデスクは流動性ニーズとクライアントの目標に応じて5%から20%のスリーブを推奨しています。マネジャー間のパフォーマンス分散が拡大しており、3年から5年のロックアップにクライアントをオンボーディングするウェルスプラットフォームのデューデリジェンス要求と適合性管理が高まっています。BTG Pactualの数兆レアル規模へのAuM成長には拡大するプライベートクレジットプラットフォームが含まれていますが、アドバイザーが非流動性とコベナンツに関するクライアント教育を進める中、配分は総マンデートの中一桁台のシェアにとどまっています。現地の規則は評価、開示、受託者責任を引き続き進化させており、マネジャーはプライベートクレジットビークルの標準化されたガイダンスを規制当局が整備する中、クォータファンド構造に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クライアント資産層別:マス・アフルエントがデジタルオンボーディングを通じて拡大

富裕層(HNWI)は2025年の総資産の56.4%を占め、上位資産層が南米ウェルスマネジメント市場の手数料プールを支えていることを裏付けています。マス・アフルエントコホートは、デジタルオンボーディングとオープンファイナンスの集約が獲得コストを削減し、スケールされたファイナンシャルプランニングを可能にすることで、2031年まで9.6%のCAGRで最も速く拡大しています。超富裕層(UHNW)世帯は数は少ないものの、標準的なリレーションシップチームの能力を超える事業承継計画、フィランソロピー構造化、共同投資を含むハイタッチマンデートを牽引しています。南米における超富裕層(UHNW)家族の38%というファミリーオフィスの採用率は、ガバナンスニーズが高まり、ポートフォリオが多様な税務・報告制度を持つ複数の法域にまたがるにつれて上昇し続けています。

南米ウェルスマネジメント市場はまた、かつて超富裕層(UHNW)クライアントに限定されていたオルタナティブ投資へのアクセスを拡大しており、流動性プロファイルに応じて5%から20%の範囲のプライベートクレジットスリーブが含まれます。データポータビリティに対する規制上の支援は、投資ポータビリティが開始されれば強制清算なしにクライアントがプロバイダーを移動できるようになり、アドバイス主導の流通をさらに標準化するはずです。このセグメントの南米ウェルスマネジメント市場規模は、可処分所得を引き上げデジタルトラストを高める規則から恩恵を受けるよう設定されており、貯蓄をアドバイザリーチャネルに誘導できます。チリでオープンファイナンスが成熟し、ペルーで消費者保護が進展するにつれ、ブラジルのデジタルプレイブックからの波及効果がアドバイス可能な基盤を拡大する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

企業タイプ別:プライベートバンクの優位性の中でファミリーオフィスが拡大

プライベートバンクは2025年に資産の82.7%を保有しており、ウェルスオファリングを小売預金、融資、カストディに組み込むブラジルのユニバーサルバンクの流通力を反映しています。ファミリーオフィスは、超富裕層(UHNW)クライアントがジェネラリストのプライベートバンキングの範囲を超えてガバナンスとクロスボーダー戦略を制度化するにつれ、2031年まで11.2%のCAGRで成長しています。独立系および外部資産マネジャーも、独自のカストディインフラのフルコストを負担せずに、透明性とポータビリティを活用して専門マンデートで競争しています。世帯はオルタナティブ、ストラクチャードソリューション、グローバルカストディへのキュレートされたアクセスを求めており、これは複数の法域にまたがるプラットフォームと税制最適化ビークルを組み立てる企業に有利に働きます。BTG PactualによるJulius Baer Brasil、JGP、M.Y. Safra、Greytownの買収統合は、M&Aが南米ウェルスマネジメント市場内でマルチファミリーオフィス規模へのシフトを加速できることを示しています。

プライベートバンクは、証券担保融資のための融資能力を活用しながら、クライアントをマネージドアカウントに結びつけるアドバイス層を強化し、商品メニューを拡大することで対抗しています。サステナブルファイナンスの動員目標とモデルポートフォリオにおける分散手段としての暗号資産の導入は、既存プレイヤーが手数料増加カテゴリーでシェアを守る方法を示しています。ファミリーオフィスマンデートの南米ウェルスマネジメント市場規模は、オープンアーキテクチャのファンド規則が国内ビークルを通じた100%クロスボーダー配分を可能にするにつれて拡大すると予測されており、カストディを国内に維持しながら報告を簡素化します[4]証券取引委員会(CVM)、「ESG開示基準とクロスボーダー規則」、CVM、cvm.gov.br。オープンファイナンスの投資ポータビリティはカストディ関係の固定性を低下させ、競争を純粋な商品流通よりも計画の深さとオルタナティブアクセスへとシフトさせる可能性があります。これらの変化はより平等な競争環境を生み出し、ブティックが専門知識で勝利できる一方、銀行は幅広さとバランスシートで競争します。

商品タイプ別:債券が正常化する中でオルタナティブが拡大

債券は2025年の配分の66.8%を占め、クライアントがインフレを上回る実質利回りを求める中、ブラジルの15%のSELICに支えられました。オルタナティブは、プライベートクレジット、実物資産、ヘッジ戦略が超富裕層(UHNW)から富裕層(HNW)およびマス・アフルエント層に広がるにつれ、2031年まで13.7%のCAGRという予測で最も速く成長するスリーブです。株式は戦略的計画の一部であり続けていますが、コモディティとマクロ政策に結びついたボラティリティがチリ、ペルー、アルゼンチンで断続的な解約圧力を生み出し、補完的な下値バッファーなしには純流入を遅らせる可能性があります。現金と預金は引き続き戦術的なショックアブソーバーとして機能していますが、アドバイザーはしばしばクライアントをマネーマーケットファンドや超短期デュレーションマンデートにローテーションさせ、キャリーを過度に犠牲にせずに選択肢を維持します。金利が安定または低下するにつれ、南米ウェルスマネジメント市場はリスクプレミアムと分散を提供するオルタナティブと株式への純粋な債券からの段階的なリバランシングを見せる可能性があります。

プライベートクレジットは、主要マネジャーが15.6%の総非レバレッジIRRと米国ハイイールドより100から150ベーシスポイント高いスプレッドを報告し、保守的なレバレッジと強固なインタレストカバレッジを伴うこのシフトを促すリターンプロファイルを示しています。オルタナティブに関連する南米ウェルスマネジメント市場規模は、インフラおよび再生可能エネルギーファンドの比較可能性を向上させるIFRS S1およびS2に基づく標準化されたESG開示からも恩恵を受けます。ブラジルの仮想資産に関する規則はカストディとコンプライアンスを明確化し、ウェルスデスクが適合性と運用管理が堅牢な厳格にリスク管理されたスリーブに暗号資産エクスポージャーを組み込むことを可能にします。Itaúのモデルポートフォリオに対する1%から3%のビットコイン配分ガイダンスは、既存プレイヤーが株式ストレス期間中のドローダウンを軽減するために無相関エクスポージャーを追加している方法を示しています。オープンファイナンスが深化するにつれ、執行はコモディティ化され、商品主導の競争はトランザクション価格よりもアドバイスと成果へと向かうはずです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ブラジルは2025年の南米ウェルスマネジメント市場の75.4%を占め、5,200万人のクライアント、1億300万件の認証、週35億件のデータコールを持つ地域で最も進んだオープンファイナンスシステムに支えられています。ペルーは2031年まで11.2%のCAGRという予測で最も速く成長する市場であり、鉱業に関連した富裕層(HNWI)の形成と、法人クライアントへのクロスセルとオルタナティブの展開を行う強化されたプラットフォームに支えられています。チリは発展したウェルスエコシステムを維持しており、2027年~2029年のオープンファイナンス展開を準備中で、ブラジルの既存プレイヤーに対するポータビリティ主導の競争を可能にするはずです。アルゼンチンは通貨と政策のボラティリティが長期的なペソ配分を抑制し、ドル連動型商品とオフショアカストディへのクライアントの選好を持続させているため、より小さな市場にとどまっています。南米の残りの地域では、複数の現地拠点を持つグローバルプレイヤーが、クロスボーダー分散と条約を意識したアドバイザリーを優先する超富裕層(UHNW)クライアントにとって重要です。

オープンファイナンスの枠組み、税制改革、プライベートクレジットの浸透が南米ウェルスマネジメント市場のアドバイス主導ポートフォリオを強化するにつれ、成長ダイナミクスは加速しています。ペルーでは、鉱業に関連した収入と多様化したAuMプラットフォームが、依然として統合が進む市場での配分の拡大とクロスボーダーマンデートを支えています。チリの穏やかな金利環境は債券の魅力を低下させますが、価格の透明性と商品の比較可能性を高めるポータブルアカウントアーキテクチャの舞台を整えます。アルゼンチンのIMFプログラムは安定化への道筋を定義しており、通貨制度が正常化すれば現地の超富裕層(UHNW)投資家によるリスク再取得を解放できる可能性がありますが、インフレが抑制されるまでアドバイザーは保守的なスタンスを維持する可能性が高いです。ブラジルのプラットフォームによる地域拡大は増加しており、新たなライセンスとブッキングセンターに向けた取り組みを含め、企業が一貫したアドバイス層で国境を越えてクライアントにサービスを提供できるよう位置づけています。

ブラジルの規則セットは国内ビークルの下でクロスボーダー配分を統合し、暗号資産カストディを明確化しており、国内プラットフォームにグローバルエクスポージャーを提供しながら資産を国内に保持する競争ツールを与えています。ブラジルの南米ウェルスマネジメント市場規模は、より小さな市場では複製が困難なテクノロジーと商品製造における規模の利益により、引き続き支配的であり続けます。ペルーのより速い成長率は、オープンファイナンスの概念がブラジルを超えて拡大するにつれてキャッチアップの余地がある初期段階のデジタル浸透を反映しています。チリの安定した規制姿勢は予測可能な政策の枠組みの中でイノベーションを支援し、アルゼンチンは安定化が信頼性を得れば選択肢を提示します。UBSやSantanderなどのグローバルフランチャイズは、クロスボーダーの調整と条約を意識した構造化を必要とする超富裕層(UHNW)フローの獲得で引き続き競争します。

競争環境

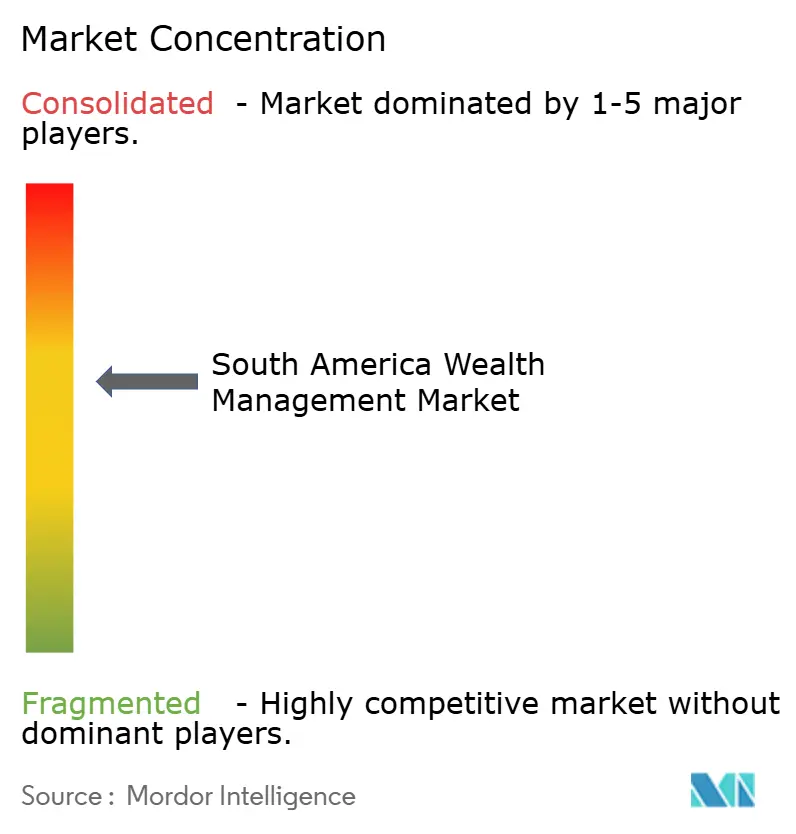

南米ウェルスマネジメント市場は高い集中度を示しており、ブラジルおよびより広い地域のトップ5フランチャイズが流通、商品組成、カストディネットワークに対して不均衡な影響力を発揮しています。業界団体もまた、最大の資産マネジャーが総ファンドAuMの相当なシェアを保有していることを指摘しており、預金、融資、証券サービスを組み合わせた統合エコシステムの運用規模の優位性を反映しています。BTG Pactualが Julius Baer Brasilの110億USDのファミリーオフィスAuM、JGPの34億USD、M.Y. Safraの3億9,100万USD、Greytownの10億USDのオフショアブックを取得したことで、2025年を通じて統合が加速しました。UBSはクレディ・スイスの地域事業を統合した後、競争上の焦点を鋭化するために独立したグローバルウェルスマネジメント南米ユニットを設立しました。XP Inc.は、オープンアーキテクチャの商品棚と包括的な計画を組み合わせることで、記録的な低効率比率と増加するクライアント資産を持つスケールされたデジタルフランチャイズを構築しました。

南米ウェルスマネジメント市場全体で、戦略はデジタルファーストモデルとユニバーサルバンクモデルに二極化しています。デジタルリーダーは計画、自動化、透明な価格設定を重視し、ユニバーサルバンクは融資、カストディのシナジー、および現在ストラクチャードソリューションとオルタナティブを含む深い商品メニューでシェアを守っています。BTG Pactualの2025年の記録的な業績は、M&Aとプラットフォーム規模から得られた強力な純新規資金と営業レバレッジを反映しています。サステナブルファイナンスのパイプラインは、税制優遇インフラとESG連動型商品を流通させるために大規模なバランスシートを動員する既存プレイヤーにとっての差別化要因です。地域の企業信用市場の1%未満にとどまるプライベートクレジットは、魅力的なリスク調整後スプレッドと拡大する機会セットにより、企業横断的な優先事項として浮上しています。

規制は南米ウェルスマネジメント市場において堀であり触媒でもあります。ブラジルの仮想資産に関する規則はカストディとコンプライアンスを明確化し、チリのオープンファイナンスロードマップはポータビリティと透明性を範囲に含めます。証券取引委員会(CVM)によるIFRS整合型ESG報告基準の採用は、プライベート市場ファンドの情報の非対称性を低減し、サステナブル投資の規模を支援します。計画と保護をオープン商品棚の周りにバンドルするプラットフォームは、マス・アフルエントの閾値におけるXPの流入とクロスセル指標が示すように、より高いウォレットシェアを獲得しています。クロスボーダー能力は依然として決定的であり、ファミリーオフィスの配分のうち地域内に留まるのは少数派であり、ブラジルの税制改正により条約を意識した構造と複数のブッキングセンターのオーケストレーションがより価値あるものとなっています。

南米ウェルスマネジメント産業リーダー

Itaú Private Bank

BTG Pactual Wealth Management

Bradesco Private Bank

Banco do Brasil Private

Santander Private Banking

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BTG Pactualは米国の完全な銀行ライセンスを取得し、JGPの34億USDのAuMを取得、M.Y. Safraの3億9,100万USDのニューヨークブックとGreytownの10億USDのマイアミ資産を購入し、5.5%の利回りで5年物シニアノートを7億5,000万USD発行しました。

- 2025年12月:Itaú Asset Managementは2026年のモデルポートフォリオに1%から3%のビットコイン配分を推奨し、2025年9月に専任の暗号資産部門を設立し、プライベートバンキングクライアント向けの商品拡大を計画しています。

- 2025年3月:BTG PactualはJulius Baer Brasil Gestão de Patrimônioの買収を完了し、CHF 9,100万(1億1,500万USD)の現金でファミリーオフィスの運用資産110億USDを取得し、ブラジル最大のマルチファミリーオフィスとしての地位を固めました。

- 2025年3月:Itaú UnibancoはIFCおよびIDB Investと提携し、2億8,000万USDの生物多様性・社会債を組成し、2030年までに1,844億USDのサステナブルファイナンスを動員する計画を推進しました。

南米ウェルスマネジメント市場レポートの範囲

| 超富裕層(UHNWI) |

| 富裕層(HNWI) |

| マス・アフルエント |

| プライベートバンク |

| ファミリーオフィス |

| その他(独立系・外部資産マネジャー) |

| 債券 |

| 株式 |

| オルタナティブ |

| 現金と預金 |

| その他 |

| ブラジル |

| ペルー |

| チリ |

| アルゼンチン |

| 南米その他 |

| クライアント資産層別 | 超富裕層(UHNWI) |

| 富裕層(HNWI) | |

| マス・アフルエント | |

| 企業タイプ別 | プライベートバンク |

| ファミリーオフィス | |

| その他(独立系・外部資産マネジャー) | |

| 商品タイプ別 | 債券 |

| 株式 | |

| オルタナティブ | |

| 現金と預金 | |

| その他 | |

| 地域別 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 |

レポートで回答される主要な質問

南米ウェルスマネジメント市場の現在の規模と成長見通しは?

南米ウェルスマネジメント市場規模は2026年に1兆9,000億USDであり、6.6%のCAGRで2031年までに2兆6,400億USDに達すると予測されています。

南米ウェルスマネジメント内で最も速く拡大しているクライアント層はどれですか?

マス・アフルエントセグメントは、デジタルオンボーディングとオープンファイナンスのデータ集約がファイナンシャルプランニングを拡大することで、2031年まで9.5%のCAGRという予測で最も速く成長しています。

南米ウェルスマネジメント全体でどの地域がリードし、どの地域が最も速く成長していますか?

ブラジルは2025年の南米ウェルスマネジメント市場の75.4%をリードし、ペルーは2031年まで11.2%で成長すると予測されています。

規制は南米ウェルスマネジメントの競争にどのような影響を与えていますか?

オープンファイナンス、クロスボーダーファンド規則、仮想資産カストディ基準がスイッチングコストを低下させ商品の枠組みを明確化しており、企業が執行だけでなくアドバイスと成果で競争するよう促しています。

南米ウェルスマネジメントで最近注目すべき戦略的動向を行った企業はどこですか?

BTG Pactualは買収を通じてマルチファミリーオフィスマンデートを統合し、XP Inc.は記録的な効率性で計画主導の流通を拡大し、UBSは統合後に専任のラテンアメリカウェルスユニットを設立しました。

南米ウェルスマネジメントで最も勢いを増している商品カテゴリーはどれですか?

オルタナティブは13.7%の予測CAGRで最も速く拡大しており、プライベートクレジット、実物資産、ヘッジ戦略が2025年の配分の66.8%を占めた債券を補完しています。

最終更新日: