南米温度センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

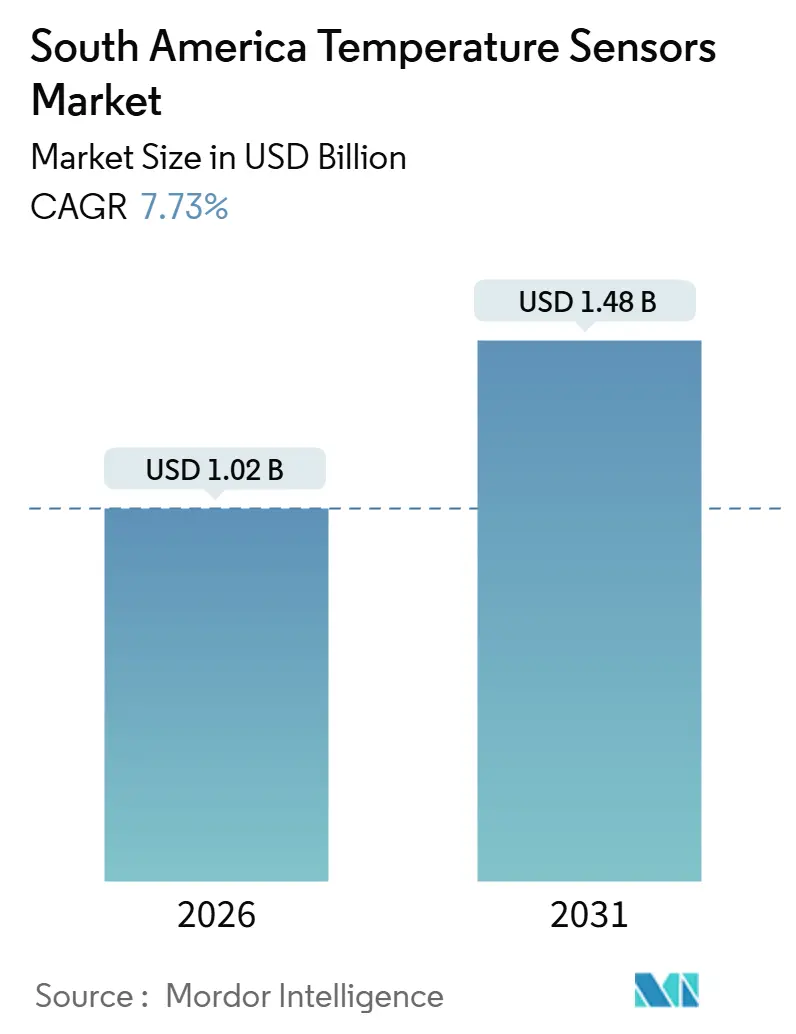

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

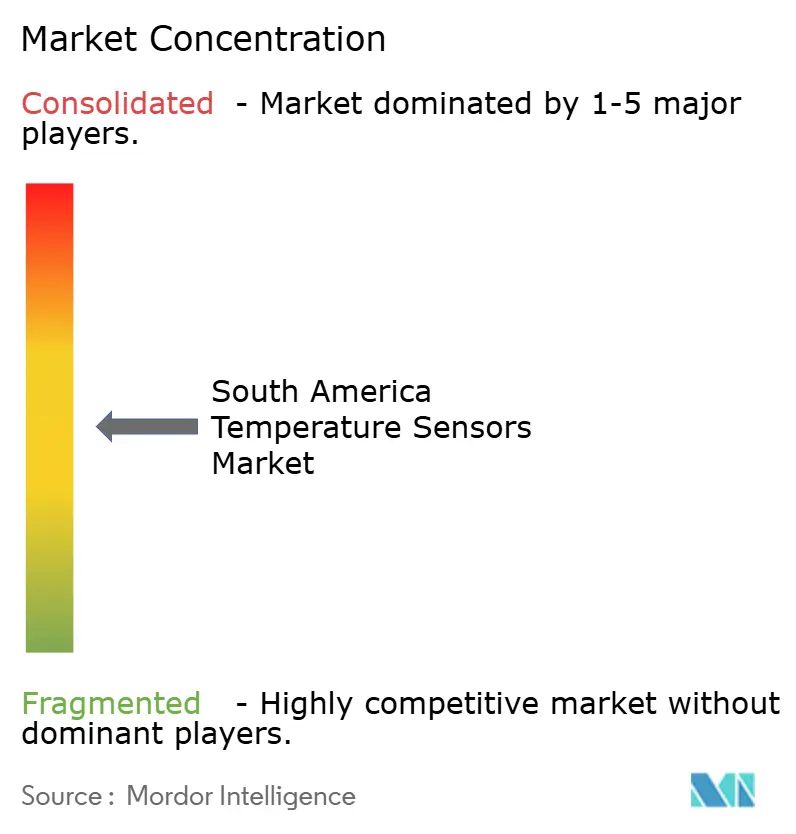

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米温度センサー市場分析

南米温度センサー市場規模は2026年に10億2,000万USDと推定され、予測期間(2026年~2031年)にCAGR 7.73%で成長し、2031年までに14億8,000万USDに達する見込みです。この成長は、活発な工場デジタル化プログラム、リチウム電池ギガファクトリーの建設、および精密農業の展開を反映しており、これらが従来の有線機器と次世代無線ノードの両方に対して健全な受注パイプラインを維持しています。ブラジルにおける強力な連邦インセンティブ、地域の車両フリートの電動化の進展、およびグローバルな電池サプライチェーンにおける重要拠点としての地域の台頭が、温度監視ソリューションのアドレス可能な市場基盤をさらに拡大しています。サプライヤーはまた、エッジアナリティクスの採用拡大からも恩恵を受けており、工場が予知保全プラットフォームへの高頻度データストリームを供給するために計装をアップグレードするにつれて、センサーの購入が前倒しされています。同時に、長引く輸入関税、校正ラボのボトルネック、および原材料コストの変動がマージンとサプライ戦略を複雑にしており、ベンダーは組立の現地化、接続性のバンドル化、および長期的な商品契約の確保を余儀なくされています。

主要レポートのポイント

- 接続性別では、有線デバイスが2025年の南米温度センサー市場シェアの64.54%を占め、無線ノードは2031年にかけてCAGR 8.43%で推移しています。

- 技術別では、熱電対が2025年に32.65%のシェアでリードし、光ファイバーセンサーは2031年にかけてCAGR 8.54%で拡大する見込みです。

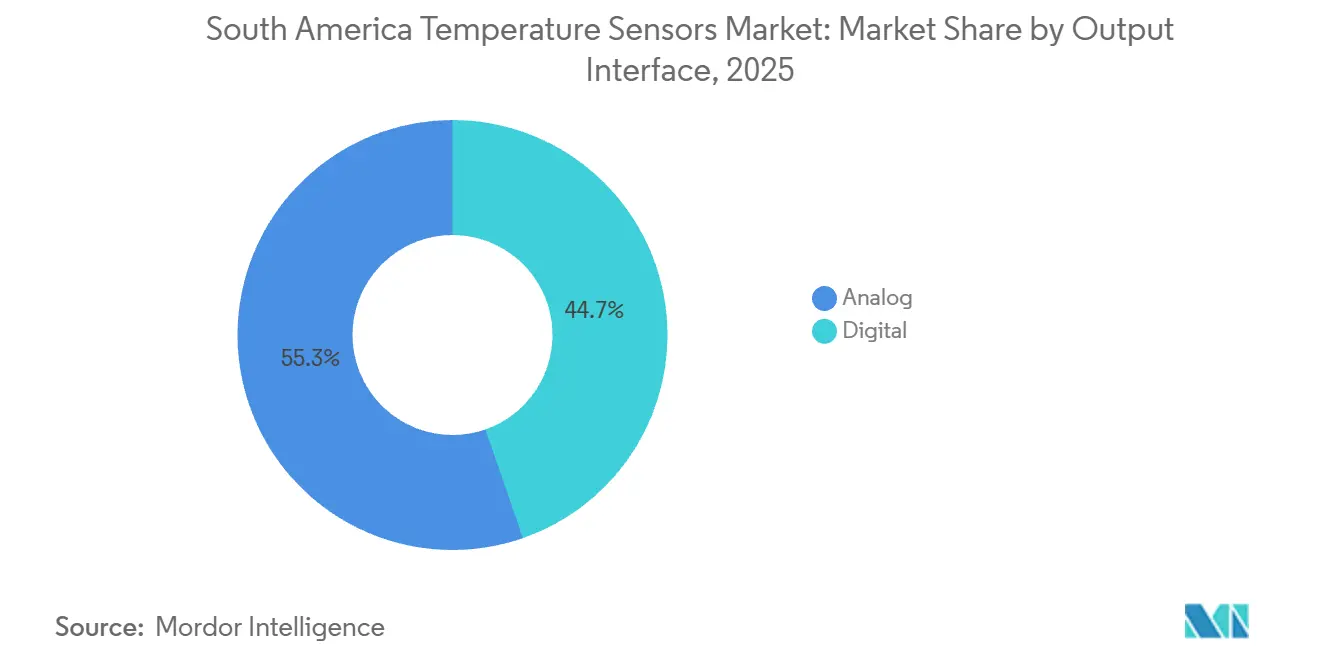

- 出力インターフェース別では、アナログ回路が2025年の南米温度センサー市場の55.32%を占めましたが、デジタル出力は2031年にかけてCAGR 8.63%で進展しています。

- エンドユーザー産業別では、自動車が2025年の南米温度センサー市場規模の24.54%を占め、医療用途は2031年にかけてCAGR 9.16%のペースで拡大しています。

- 国別では、ブラジルが2025年の南米温度センサー市場の63.42%のシェアを占め、チリは2031年にかけてCAGR 9.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米温度センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インダストリー4.0の成長と急速な工場自動化 | +2.1% | ブラジル、 アルゼンチン | 中期 (2~4年) |

| ブラジルにおける産業デジタル化に向けた政府インセンティブ | +1.6% | ブラジル | 長期 (4年以上) |

| 南米における電気自動車製造の加速的拡大 | +1.4% | ブラジル、 アルゼンチン、チリ | 長期 (4年以上) |

| リチウム電池ギガファクトリーにおける熱監視の採用拡大 | +1.3% | チリ、 アルゼンチン | 長期 (4年以上) |

| 農業輸出におけるスマート農業技術の導入拡大 | +1.2% | ブラジル、 アルゼンチン、チリ | 中期 (2~4年) |

| コンシューマーエレクトロニクスにおけるウェアラブルの需要増加 | +0.9% | ブラジル | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0の成長と急速な工場自動化

ブラジルのメーカーは2024年にセンサーベースのプロセス制御の普及率が46%に達したと報告しており、2022年から12ポイント上昇し、完全デジタル化工場に向けた勢いを示しています。[1]Confederação Nacional da Indústria、「ブラジル製造業におけるインダストリー4.0の採用」、portaldaindustria.com.br 連邦および州のプログラムはISO 9001の実践に沿った投資に報奨を与えており、温度センサーは校正された熱データがプロセス認証の前提条件であるため際立っています。ベンダーはそのため、プローブ、トランスミッター、ゲートウェイ、およびアナリティクスを含む完全なパッケージを提供し、工場がコンプライアンスの閾値を迅速に超えられるよう支援しています。中期的な影響は、輸出志向の工場が海外のトレーサビリティ規則を満たすためにほぼリアルタイムの品質データを必要とするサンパウロおよびブエノスアイレスの回廊に集中しています。これらの回廊が予知保全の手法を採用するにつれて、レガシーの4-20 mAループの更新サイクルが加速し、高精度デジタルトランスミッターへの追加需要をもたらします。

ブラジルにおける産業デジタル化に向けた政府インセンティブ

ノバ・インドゥストリア・ブラジル(Nova Indústria Brasil)イニシアチブは、センサー対応自動化に関する入札を明示的に評価する近代化プロジェクトに対し、2033年までに3,000億BRL(600億USD)を充当しています。助成金受給者はINMETROへの校正トレーサビリティを維持しなければならず、これにより温度センサーはオプションの品目から義務的な購入品へと実質的に転換されます。資金は労働者訓練にも充てられ、地域の校正人材プールを拡大し、基準級白金抵抗温度計への需要を刺激します。このプログラムは2033年まで継続するため、南米温度センサー市場への牽引力は持続的であり、サプライヤーは現地製造ラインを合理化し、国内に同等品がないモジュールの関税免除を追求することができます。

南米における電気自動車製造の加速的拡大

地域の電気自動車組立ライン、バッテリーパック統合センター、および充電インフラの展開はすべて、高密度の熱監視を必要とします。セルパックは、暴走前にホットスポットを検出するために多点センサーを組み込み、自動車認定に耐えられる高精度デジタルICの調達を促進します。長期的な影響は、ブラジルのミナスジェライス州とアルゼンチンのコルドバ地域で発表されたギガファクトリーに由来し、それぞれ2028年以降に量産を予定しています。今日設計採用を勝ち取ったサプライヤーは、車両のライフサイクルを通じて繰り返しの単位需要を期待できる一方、フリートが老朽化するにつれて交換プローブやアップグレードされたバッテリー管理モジュールのアフターマーケット機会が生まれます。

リチウム電池ギガファクトリーにおける熱監視の採用拡大

チリのアタカマリチウム盆地は新たな水酸化物およびカソード工場の拠点となっており、これらすべてが混合容器、フォーメーションチャンバー、およびエージングラックに沿って分散型温度センシングを組み込んでいます。[2]国際クリーン交通委員会、「チリリチウム電池サプライチェーン予測」、theicct.org 光ファイバー分散型温度センシング(DTS)ラインは、電磁干渉なしに毎秒数千の読み取りを提供し、わずかな熱偏差でも歩留まりを低下させるゾーンでのプレミアムを正当化します。アルゼンチンのトライアングルプロジェクトも同様の設計図に従っており、オペレーターはすでに±0.25 °Cの精度を指定した入札を発行しています。ほとんどの施設が2028年から2031年の間に稼働するため、現在のセンサーベンダーはコミッショニング、校正、および継続的なデジタルツインアナリティクスをカバーするフレームワーク契約を締結するために競争しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度センサーモジュールへの高い輸入関税 | -0.9% | ブラジル、 アルゼンチン | 長期 (4年以上) |

| 半導体キャパシティ制約によるサプライチェーンの混乱 | -0.7% | グローバル | 短期 (2年以下) |

| 原材料価格の変動 | -0.8% | グローバル、 南米 | 短期 (2年以下) |

| 熟練した校正専門家の不足 | -0.6% | ブラジル、 チリ、アルゼンチン | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高度センサーモジュールへの高い輸入関税

ブラジルは輸入関税、工業製品税、連邦社会拠出金、および州ICMS税を加算し、FOB見積もりに対して着地価格を約60%引き上げます。[3]米国国際貿易局、「ブラジル – 輸入関税」、trade.gov 自動車および石油化学工場はそのため、サプライヤーに最終組立の現地化、または少なくとも自由貿易ゾーン内でのサブアセンブリの構築を求めます。エクス・タリファリオ(ex-tarifário)プログラムは国内で生産されていない機器の関税を免除できますが、承認には数ヶ月かかり、プロジェクトのタイムラインを延ばし、国内組立拠点を持つベンダーを優先する買い手を促します。

半導体キャパシティ制約によるサプライチェーンの混乱

高精度アナログおよびMEMSダイス向け8インチファウンドリキャパシティのグローバル不足が、デジタル温度センサーICの納期を断続的に遅延させています。南米の輸入業者は優先配分を確保するための数量的影響力を欠いており、ピーク時の逼迫期間中にリードタイムが30週間以上に延びます。一部のOEMがダイをデュアルソース化しているものの、クロス認定コストおよび規制上の再試験が採用を遅らせ、地域の販売代理店がより大きな安全在庫を保有するよう圧力をかけています。重要な自動化アップグレードがより広範な工場停止スケジュールに合わせる必要がある場合、短期的なプロジェクト遅延が連鎖する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:無線がリモートアプリケーションで存在感を高める

有線設備は2025年の南米温度センサー市場シェアの64.54%を占め、本質安全な4-20 mAループが確定的な通信を提供しバッテリーメンテナンスを不要とするため、連続プロセス産業で支配的です。アナログループの慣性は、計画外のダウンタイムが数百万ドルのペナルティをもたらす石油精製所、火力発電所、および石油化学クラッカーで特に強固です。しかし無線ノードは、堅牢なバッテリー化学とキロメートル規模のサイトにわたってファイブナインの可用性を保証するメッシュネットワークプロトコルのおかげで、CAGR 8.43%で拡大しています。ABBのSTX300トランスミッターはこのシフトを体現しており、10年間のフィールド寿命とWirelessHART準拠を提供し、工場がレガシー分散制御システムを改修する際の統合の手間を軽減します。

採用はまた、ケーブル敷設コストがセンサーハードウェア価格をはるかに上回る農業および鉱業でも増加しています。マトグロッソ州のリモート灌漑ピボットはLoRaWANゲートウェイを活用してキャノピーおよび土壌温度を収集し、チリの銅鉱山はスリップリング故障を避けるために回転ミルに自己電源センサーを取り付けています。逆に、安全上重要な緊急停止ループは、レイテンシ許容度がわずか数ミリ秒であるため有線を維持します。その結果、南米温度センサー市場は二つの軌跡のバランスを保っています:高リスク資産における根強い有線需要と、コスト制約のあるフィールド展開における無線採用の加速です。

技術別:光ファイバーセンサーが従来のアーキテクチャを変革

熱電対は、広い測定範囲(-200 °C~+2,300 °C)と低い部品表コストが製錬所やガラス炉の要件を満たすため、2025年に32.65%の市場シェアを獲得しました。RTDは、±0.1 °Cの精度が高いプラチナ価格を上回る製薬発酵槽や乳製品殺菌装置などの精密ニッチを担います。サーミスターは量産エレクトロニクスに対応し、赤外線パイロメーターは移動するウェブや溶融金属の非接触読み取りを可能にします。南米温度センサー市場では現在、パイプラインオペレーターや電力送電ユーティリティが数十キロメートルにわたって漏れやホットスポットを特定する分散型温度センシングラインを試験導入するにつれて、光ファイバーセンサーがCAGR 8.54%で上昇しています。

チリのリチウムギガファクトリーはフォーメーションチャンバー内にセルレベルの異常を捉えるための光ファイバーグリッドを指定しており、ブラジルのオフショアオペレーターは電磁免疫性がコストを上回るライザー監視用の光ケーブルを認定しています。NISTにおける光子温度測定研究は10 mKの不確かさを約束しており、校正標準の最終的な段階的変化を予兆しています。それでも、光ファイバーの設置コストと専門的なスプライシングスキルが全面的な採用を遅らせており、汎用用途では熱電対とRTDが確固たる地位を維持しています。

出力インターフェース別:デジタルインターフェースがエッジコンピューティングと連携

アナログループは2025年の南米温度センサー市場シェアの55.32%を占め、電気ノイズへの耐性とリピーターなしで1 kmのストレッチをカバーする能力が評価されています。しかし、工場がエッジサーバーとアナリティクスゲートウェイを追加するにつれて、デジタル出力(HART、Modbus、Foundation Fieldbus、IO-Link)が支持を集め、CAGR 8.63%で加速しています。Emersonの3144Sトランスミッターはハイブリッドアプローチを示しており、デュアルアナログおよびデジタルチャンネルを搭載して出荷されるため、ブラウンフィールドユーザーが時間をかけてプロトコルを切り替えることができます。

デジタルパスは自己診断機能を組み込み、ドリフトや配線障害がダウンタイムイベントに発展する前に技術者に警告します。MicrochipのMCP998xセンサーは抵抗誤差補正とハードウェアシャットダウン閾値を統合しており、これらはデジタルASICのみが提供できる機能です。エッジ対応インターフェースはまた、データをマイクロコントローラーに直接供給することでキャビネットスペースを削減し、アナログ信号コンディショナーを省略します。ブラウンフィールドDCSシステムが依然として4-20 mAループを集約しているため採用は不均一ですが、新設のギガファクトリーやEVバッテリーラインはアナログを完全に省略する傾向が強まっています。

エンドユーザー産業別:医療セグメントが従来の産業を上回る成長

自動車工場は2025年の南米温度センサー市場規模の24.54%を消費し、内燃機関車両1台あたり最大50個のセンサーを活用し、バッテリー電気モデルではその倍を使用します。バッテリーモジュールは高密度デジタルICを展開し、寿命を維持する±2 °Cウィンドウ内でセル温度を追跡します。石油化学、金属、および発電ユーザーは集合的に従来の産業需要の大部分を形成し、振動、腐食性媒体、および持続的な600 °Cサービスに耐える堅牢なプローブを発注します。

医療セグメントは現在は小規模ですが、2031年にかけてCAGR 9.16%を記録し、レガシー産業垂直市場を上回ると予測されています。COVID-19後のワクチン流通ネットワークの拡大と±0.5 °Cのログ記録に関する規制義務が、校正済みデータロガーおよびクラウド接続コールドチェーンタグの販売を促進しています。リモート患者監視ウェアラブルもまた、ブラジルの民間保険会社がテレヘルスパッケージを試験導入するにつれてセンサー数を増加させています。この構造的シフトは、南米温度センサー市場を商品産業の景気循環的な変動から保護し、公衆衛生予算と消費者ウェルネス支出に結びついたより安定した収益ストリームを確保します。

地域分析

ブラジルは2025年の南米温度センサー市場シェアの63.42%を占め、多様な産業基盤と2億1,600万人の消費者に支えられています。サンパウロの自動車ハブ、リオのオフショアリグ、およびパラナ州全域のアグリビジネスクラスターはすべて、収量と安全のために継続的な温度データに依存しています。ノバ・インドゥストリア・ブラジル補助金はISO準拠の自動化を補助することで勢いを強化しています。しかしブラジルの税制スタックは輸入コストを60%引き上げ、サプライヤーを現地組立またはエクス・タリファリオ救済に向かわせています。INMETROの校正ラボは現地製造プローブへの信頼を支え、CIPM MRAフレームワークの下での輸出書類をサポートしています。[4]国際度量衡局、「CIPM相互承認取決め」、bipm.org

チリは2031年にかけてCAGR 9.27%で成長すると予測されており、アタカマ砂漠のリチウム電池投資に乗っています。電池グレード水酸化物工場、カソードライン、および30 GWhスケールのセル工場はすべて、フォーメーションおよび充電サイクル中の暴走を防ぐために多点温度センシングを指定しています。チリの果物輸出業者も同様に、腐敗を抑制するために冷蔵倉庫に光ファイバーラインを展開し、鉱業を超えた年間を通じたセンサー需要を強化しています。国内校正キャパシティが限られているため、高精度機器はアルゼンチンまたはブラジルのラボに送られることが多く、コストと時間を追加しますが、モバイル校正サービスプロバイダーにとってのブラウンフィールド機会も生み出しています。

アルゼンチンは通貨変動と三桁のインフレに直面していますが、コルドバの自動車ラインとサルタのリチウムプロジェクトが安定した基礎需要を確保しています。買い手はドル建て見積もりと延長条件を好むため、輸出保険と在庫融資を持つ販売代理店が競合他社を上回ります。その他、ウルグアイ、パラグアイ、ペルー、およびコロンビアは食品加工、鉱業、およびインフラに焦点を当てたロングテールセグメントを形成しています。ウルグアイのLATU計量研究所は、バックログの課題にもかかわらず、地域の校正協力を支え、証明書の国境を越えた受け入れを可能にし、ニッチな輸出契約をサポートしています。

競合ランドスケープ

多国籍自動化大手、半導体メーカー、およびニッチなプローブメーカーが共同で、南米において適度に分散した競争環境を形成しています。グローバルブランドは石油化学コンプレックスや航空宇宙組立ラインに数十年来の設置基盤を活用し、複数年の校正・保守契約を通じて顧客ロックインを強化しています。地域の販売代理店とシステムインテグレーターは、ポルトガル語とスペイン語でのローカライズされたサポートを提供し、長い通関遅延を回避する在庫を保有することで、HVAC、食品加工、およびビルオートメーションなどのコスト重視のセグメントを獲得しています。アジアのバリューサプライヤーは熱電対とサーミスターの商品価格を抑制し、既存企業に高精度仕様、デュアルアナログ・デジタル出力、および長期保証による差別化を迫っています。その結果、単一のベンダーが総収益の4分の1以上を支配することはなく、安全上重要なアプリケーションでも買い手に交渉の余地を与えています。

統合はシリコンレベルで競争環境を引き締め始めています。STMicroelectronicsによるNXPのMEMSセンサーライン買収予定は、温度、慣性、および圧力機能を単一のダイに融合させ、電気自動車バッテリーパックの部品表を圧縮し基板実装面積を削減することが期待されています。EmersonとABBは並行した軌跡にあり、トランスミッターをクラウドゲートウェイとアナリティクスサブスクリプションとバンドルし、一回限りのハードウェア販売を継続的なサービス収益に転換しています。これらの動きは、低コスト競合他社がスタンドアロンプローブの価格を侵食する中でマージンを保護することを目的としています。

現地化戦略がますます契約受注を決定しています。ブラジルの輸入関税は着地コストに約60%を加算するため、主要ブランドは自由貿易ゾーン内でトランスミッターを組み立てるか、カンピナスやマナウスの契約製造業者と提携して税制優遇の資格を得ています。ベンダーはまた、INMETRO認定ラボとの共同訓練プログラムに資金を提供し、校正のバックログを緩和し、工場技術者の間でブランドロイヤルティを確立しています。半導体不足は依然として不確定要素であり、サプライヤーに重要なICのデュアルソース化とサンパウロの港に近い保税倉庫での安全在庫維持を促しています。今後、買い手は設置時間を短縮し予知保全プラットフォームにデータを供給する統合センサー・接続性パッケージを優先する可能性が高く、エンドツーエンドのオファリングモデルの採用が遅い企業への競争圧力を高め続けます。

南米温度センサー産業リーダー

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Emersonは0.05 °Cの精度とデュアルアナログ・デジタル出力を備えたRosemount 3144Sトランスミッターを発売し、製薬および食品加工の改修を対象としています。

- 2025年7月:STMicroelectronicsはNXPのMEMSセンサー事業を9億5,000万USDで買収することに合意し、2026年上半期に完了予定です。

- 2025年6月:ABBは石油化学および発電所の緊急停止ループ向けにSIL2認定のNINVA TSP341-Nトランスミッターを発表しました。

- 2025年5月:ABBはパイプラインおよび回転機械の展開向けに10年間のバッテリー寿命を評価したSTX300無線温度トランスミッターを展開しました。

南米温度センサー市場レポートの範囲

南米温度センサー市場とは、熱エネルギーを感知して読み取り可能なデータに変換することで温度を測定するデバイスの開発、製造、および流通に特化した産業を指します。これらのセンサーは、プロセス効率、安全性、および品質管理を確保するためにさまざまな産業で広く使用されています。

南米温度センサー市場レポートは、接続性(有線および無線)、技術(熱電対、測温抵抗体(RTD)、サーミスター、赤外線(IR)、光ファイバー、温度トランスミッター、およびその他の技術)、出力インターフェース(アナログおよびデジタル)、エンドユーザー産業(化学・石油化学、石油・ガス、金属・鉱業、発電、食品・飲料、自動車、医療、航空宇宙・軍事、コンシューマーエレクトロニクス、およびその他のエンドユーザー産業)、および国(ブラジル、アルゼンチン、チリ、および南米その他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 有線 |

| 無線 |

| 熱電対 |

| 測温抵抗体(RTD) |

| サーミスター |

| 赤外線(IR) |

| 光ファイバー |

| 温度トランスミッター |

| その他の技術 |

| アナログ |

| デジタル |

| 化学・石油化学 |

| 石油・ガス |

| 金属・鉱業 |

| 発電 |

| 食品・飲料 |

| 自動車 |

| 医療 |

| 航空宇宙・軍事 |

| コンシューマーエレクトロニクス |

| その他のエンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| チリ |

| 南米その他 |

| 接続性別 | 有線 |

| 無線 | |

| 技術別 | 熱電対 |

| 測温抵抗体(RTD) | |

| サーミスター | |

| 赤外線(IR) | |

| 光ファイバー | |

| 温度トランスミッター | |

| その他の技術 | |

| 出力インターフェース別 | アナログ |

| デジタル | |

| エンドユーザー産業別 | 化学・石油化学 |

| 石油・ガス | |

| 金属・鉱業 | |

| 発電 | |

| 食品・飲料 | |

| 自動車 | |

| 医療 | |

| 航空宇宙・軍事 | |

| コンシューマーエレクトロニクス | |

| その他のエンドユーザー産業 | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 |

レポートで回答される主要な質問

南米温度センサー市場の現在の規模はどのくらいですか?

2026年に10億2,000万USDと評価されており、2031年までに14億8,000万USDに達すると予測されています。

南米における温度センサーの予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 7.73%を記録すると予測されています。

地域で最も急速に拡大している接続性セグメントはどれですか?

無線ノードは、バッテリー交換サイクルの短縮と改善された産業プロトコルにより、CAGR 8.43%で進展しています。

チリがセンサーベンダーにとって高成長の目的地と見なされる理由は何ですか?

アタカマ砂漠のリチウム電池ギガファクトリーが2031年にかけてCAGR 9.27%の予測を牽引しており、高密度の熱監視を必要としています。

最も高い将来成長を示すエンドユーザー産業はどれですか?

ワクチンコールドチェーンおよびリモート患者監視を含む医療用途が、予測CAGR 9.16%で拡大しています。

ブラジルへの高度センサーモジュールの輸入における主な障壁は何ですか?

多層的な税制システムにより着地コストが約60%上昇する可能性があり、現地組立または関税免除が促進されています。

最終更新日: