南米スマートウォッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 2.66 十億米ドル |

| 市場規模 (2031) | 5.09 十億米ドル |

| 成長率 (2026 - 2031) | 13.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米スマートウォッチ市場分析

南米スマートウォッチ市場規模は2026年に26億6,000万米ドルに達しており、2031年までに50億9,000万米ドルに拡大する見込みで、13.89%のCAGRに相当します。この成長は、Androidデバイス価格の低下、積極的なeコマースプロモーション、非接触決済インフラの拡大を反映しています。ブラジルおよびチリにおける急速な5G展開、アルゼンチンの関税引き下げ、企業向けウェルネス調達の台頭がさらに普及を加速させています。ブラジルで組み立てをローカライズするベンダーは10〜15%の輸送コスト優位性を得る一方、ブラジルとチリの保険会社はウェアラブルデータに基づく保険料連動を開始し、臨床的に検証されたセンサーへの需要を深めています。また、Pix NFCによる決済機能がスマートウォッチを財布として機能させ、ANVISAの規則が医療グレードのウェアラブルの償還資格を明確化したことも普及の勢いを後押ししています。

主要レポートのポイント

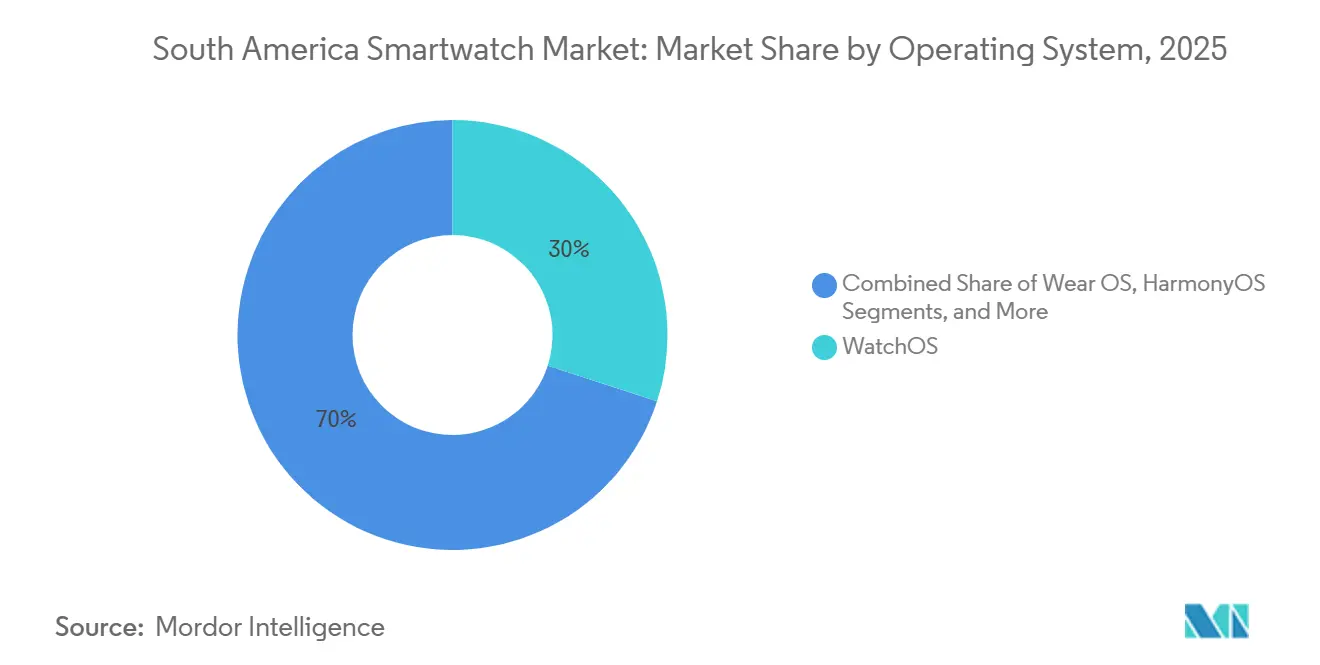

- オペレーティングシステム別では、WatchOSが2025年に29.98%の収益シェアを獲得し首位となり、HarmonyOSは2031年にかけて14.43%のCAGRで拡大する見込みです。

- ディスプレイ技術別では、AMOLEDが2025年の出荷台数の68.12%を占め、マイクロLEDは2031年にかけて14.65%のCAGRで成長する見込みです。

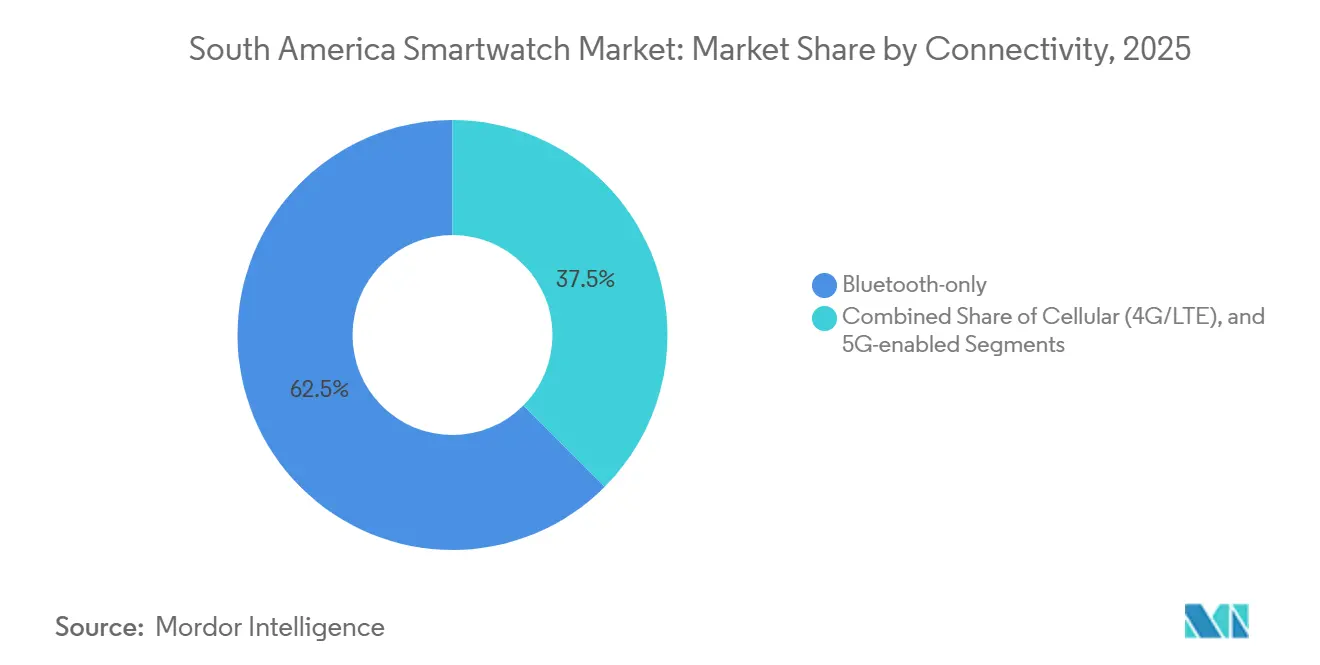

- 接続性別では、Bluetoothのみのモデルが2025年の南米スマートウォッチ市場規模の62.53%のシェアを保持し、5G対応モデルは14.78%のCAGRで拡大しています。

- アプリケーション別では、フィットネス・ウェルネスが2025年の南米スマートウォッチ市場規模の48.23%を占め、医療・慢性疾患ケアモニタリングは14.12%のCAGRで拡大する見込みです。

- 国別では、ブラジルが2025年の地域収益の63.42%を占め、チリは2031年にかけて14.92%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米スマートウォッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格のAndroidベースモデルの急速な拡大 | +3.2% | ブラジル、アルゼンチン、南米その他 | 短期(2年以内) |

| ウェアラブルデータに連動した医療保険インセンティブの拡大 | +2.8% | ブラジル、チリ、アルゼンチンでのパイロットプログラム | 中期(2〜4年) |

| 非接触決済エコシステムの統合 | +2.5% | ブラジル(Pix)、アルゼンチン(Modo)、チリ(Transbank) | 中期(2〜4年) |

| 企業向けウェルネスプログラムによる一括調達の促進 | +1.9% | ブラジル、チリ、鉱業・物流セクターでの早期導入 | 中期(2〜4年) |

| 5G対応エッジアナリティクスによるバッテリー効率の向上 | +1.6% | チリ、都市部ブラジル(サンパウロ、リオデジャネイロ)、ブエノスアイレス | 長期(4年以上) |

| ブラジルおよびアルゼンチンにおけるeコマースフラッシュセールの台頭 | +1.4% | ブラジル、アルゼンチン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手頃な価格のAndroidベースモデルの急速な拡大

エントリーレベルのWear OSおよび独自リアルタイムオペレーティングシステム(RTOS)搭載ウォッチは、AppleのWatch SEより40〜60%低い価格で販売されており、南米スマートウォッチ市場における数量急増を生み出しています。XiaomiのRedmi Watch 5 LiteはBRL 171(31米ドル)でデビューし、HuaweiのWatch GT 5はBRL 1,499(275米ドル)で登場し、いずれもSamsungのGalaxy Watch 7をおよそ3分の1下回る価格設定となっています。ブラジルでは、SamsungのマナウスプラントとPositivoのクリチバラインが輸送コストを抑制し、レアルが下落した場合でもブランドが価格水準を維持できるようにしています。アルゼンチンのインフレ率が2023年末の211%から2025年4月の47%へと落ち着いたことで裁量的支出が回復し、BRL 500(92米ドル)未満の選択肢が初めて購入する消費者を素早く取り込んでいます。

ウェアラブルデータに連動した医療保険インセンティブの拡大

ブラジルおよびチリの保険会社は、歩数、心拍変動、睡眠スコアに連動した保険料割引のテストを開始しています。SulAméricaとBradesco Saúdeは、国家医療規制機関ANSからの最終ガイダンスを待ちながら、ウェアラブルベンダーとのデータ共有APIの交渉を進めています。[1]国家補足医療庁、「医療保険規制」、ans.gov.brチリでは、保健監督庁が非差別的なウェルネスインセンティブを認可しており、Isapreプランが年間保険契約にウォッチを組み込むことを奨励しています。国際的な先例はアクチュアリー上の優位性を示しており、RANDによるVitality Active Rewardsの研究では、会員が運動目標を達成した場合、24ヶ月間で保険請求が4.8%減少することが確認されています。その結果、医療監査に合格できる堅牢なセンサーへの持続的な需要が生まれています。

非接触決済エコシステムの統合

Pixは2024年5月にNFCと生体認証を追加し、スマートフォンなしでウォッチによるタップ決済を可能にしました。[2]ブラジル中央銀行、「為替レート統計」、bcb.gov.brPixは2024年に420億件の取引を処理し、ブラジルの電子決済の31%を占め、その手数料無料モデルが加盟店によるウェアラブル受け入れを促進しています。SamsungのGalaxy Watch Ultraはトークン化された決済認証情報をセキュアエレメントに直接組み込み、チェックアウトの遅延を200ミリ秒短縮しています。アルゼンチンのModoとチリのTransbankも追随していますが、端末普及率はまだPixの水準に及ばず、成長の余地が残されています。

企業向けウェルネスプログラムによる一括調達の促進

ブラジルのプラットフォームRadarFitは60社以上の法人クライアントにサービスを提供し、歩数目標を達成した従業員に交換可能なポイントを付与しています。チリでは、NIXTEMが鉱業・輸送会社に心拍変動と皮膚温度を追跡する疲労モニタリングバンドを提供しています。ブラジルの労働省は、データ収集がLGPDの同意規則を満たす限り、企業が安全プログラムの一環としてウェアラブルを補助することを認めています。企業需要が拡大するにつれ、フリート管理ダッシュボードと長期保証を持つベンダーが優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入価格を押し上げる通貨変動 | -2.1% | アルゼンチン、ブラジル、チリへの波及 | 短期(2年以内) |

| データプライバシーコンプライアンスコスト(LGPD) | -1.3% | ブラジル、地域プラットフォームへの域外適用 | 中期(2〜4年) |

| 主要都市以外でのアフターサービスネットワークの限界 | -0.9% | 南米その他、ブラジルおよびアルゼンチンの第2層都市 | 中期(2〜4年) |

| スマートリングおよびイヤーウェアラブルデバイスとの競合 | -0.6% | 都市部ブラジル、チリ、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入価格を押し上げる通貨変動

レアルは2025年初頭にドルに対して8.2%下落し、ペソは12.3%下落したため、輸入業者は四半期途中に在庫の価格を見直すことを余儀なくされました。人民元、韓国ウォン、台湾ドル建てのコンポーネントは、通貨が変動すると15〜20%のコストプレミアムが加算されます。SamsungのマナウスとPositivoのクリチバの工場はレアル建てで請求することでこのリスクをヘッジしていますが、アジアからの輸入に依存するブランドは、通貨下落サイクル中にマージン圧縮またはシェア喪失に直面します。

データプライバシーコンプライアンスコスト(LGPD)

LGPDは生体データに対する明示的な同意、72時間以内の情報漏洩開示、健康状態を推測するアルゴリズムへの影響評価を義務付けています。ANVISAの技術通知12/2024は診断上の主張に対する規制を追加し、医療グレードのウォッチをクラスIIデバイス規則に準拠させています。スタートアップ企業は法律顧問、サーバー、監査に粗利益の8〜12%を費やしており、AppleやSamsungの2〜3%と比較して、実質的に参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:HarmonyOSがローカライズ価格設定でシェアを拡大

WatchOSは2025年収益の29.98%を確保し、南米スマートウォッチ市場シェアのプレミアム層におけるAppleの支配力を裏付けています。しかしHarmonyOSは、Appleのエントリーモデルをおよそ35%下回るHuaweiのBRL 1,499(275米ドル)Watch GT 5に牽引され、14.43%のCAGRで拡大する見込みです。Wear OSはSamsungとFossilを通じて中価格帯を支配し、XiaomiとAmazfitの独自RTOSデバイスはBRL 500未満の価格帯を制し、アプリの幅広さよりもバッテリー持続時間を優先しています。

規制がオペレーティングシステムの普及を形成しています。Apple Watch ECGのANVISA認可は、医療・慢性疾患ケアの需要を実証済みの診断機能を持つプラットフォームへと向け、WatchOSが処方主導の販売を獲得し、医療アプリケーション向け南米スマートウォッチ市場規模を押し上げるのに貢献しています。[3]ANVISA、「技術通知12/2024」、gov.br/anvisaHarmonyOSおよびRTOSベンダーは臨床検証研究に資金を投じる必要があり、ブラジルとチリで同様の機能を主張できるまでに12〜18ヶ月の遅れが生じます。ガイダンスが不完全なアルゼンチンでは、価格弾力性が優先され、低コストのRTOSウォッチが有利となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイ技術別:マイクロLEDがコスト障壁にもかかわらず台頭

AMOLEDパネルは2025年出荷台数の68.12%を占め、コスト低下と鮮明な100,000:1のコントラスト比に支えられています。14.65%のCAGRで成長が予測されるマイクロLEDは、消費電力が30%低く、ピーク輝度が50%高く、赤道付近の日光下での視認性において重要な特性を持っています。サンパウロ、サンティアゴ、ブエノスアイレスのプレミアム需要は、アーリーアダプターが複数日持続するバッテリーと屋外での視認性を求めるにつれ、マイクロLEDプロトタイプへの移行が始まっています。

エントリーレベルのTFT-LCDディスプレイは100米ドル未満のウォッチに残存していますが、限られた1,000:1のコントラストと30ミリ秒の応答時間により、価格感応度の高い地域に限定されています。PlayNitrideの第6世代ファブが2027年に量産体制に入ると、マイクロLEDパネルのコストはAMOLEDと同等に近づき、フラッグシップSKUで15〜20%のマージン向上をベンダーにもたらすはずです。このバッテリー持続時間の優位性を明確に伝えられるブランドは、アウトドアスポーツ愛好家の間で南米スマートウォッチ市場シェアを拡大するでしょう。

接続性別:5Gモデルがエッジアナリティクスを解放

Bluetoothのみのユニットは2025年出荷台数の62.53%を占め、これは材料費の低さと、ユーザーの78%がスマートフォンを手の届く範囲に置いているという現実によるものです。LTEウォッチは主にランナーや保護者向けに販売されていますが、月額データ料金により総所有コストが約25%増加し、普及を抑制しています。5G対応モデルは、ネットワークスライシングとエッジコンピューティングによりバッテリー消耗が軽減されるにつれ、14.78%のCAGRで成長する見込みであり、SamsungのGalaxy Watch Ultra LTEがサンパウロとサンティアゴ全体での普及をリードしています。

インフラの整備状況が地域を二分しています。チリの86%の5Gカバレッジは、企業の安全プログラムや高齢者モニタリング向けのスタンドアロンウォッチを促進し、接続型ウェアラブルの南米スマートウォッチ市場規模を押し上げています。ブラジルの主要都市もこれに続いていますが、アルゼンチンは商用5Gサービスが3つの都市圏にしか展開されていないため遅れており、ほとんどの購入者がBluetoothモデルにとどまることを余儀なくされています。ベンダーは無線電力予算と、耐久系アスリートが重視する複数日持続するバッテリー寿命のバランスを取る必要があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:医療用途が規制の追い風を受ける

フィットネス・ウェルネスは2025年の南米スマートウォッチ市場規模の48.23%のシェアを維持し、歩数計測、ガイド付きワークアウト、睡眠スコアをカバーしています。医療・慢性疾患ケアモニタリングは現在最も急成長しているセグメントであり、ANVISAが診断上の主張を持つデバイスの償還経路を整備するにつれ、2031年にかけて14.12%のCAGRで予測されています。Apple Watch ECGの認可により、心臓専門医はすでに心房細動スクリーニング用にデバイスを処方でき、HuaweiのWatch D2は血圧測定の承認を待っています。

決済、交通、アクセス制御機能が「スーパーアプリ」体験へと収束しています。Pix NFCのアップグレードにより、ユーザーはスマートフォンなしでタップ決済が可能となり、チリのClaveÚnicaデジタルIDはウォッチを公共交通機関の運賃システムに統合しています。消費者が健康、金融、セキュリティのためのワンデバイスを求めるにつれ、幅広い開発者エコシステムを持たないブランドは、これらのサービスをシームレスに集約するプラットフォームに有利な形で南米スマートウォッチ市場シェアが侵食される可能性があります。

地理的分析

南米スマートウォッチ市場におけるブラジルの優位性は、規模、地元製造、そしてウォッチを日常の財布として機能させるPix対応の決済文化に起因しています。マナウスで組み立てられたブランドは10〜15%のコスト優位性を享受し、マージンを損なうことなく大規模なブラックフライデーキャンペーンを展開できます。LTE料金の最初の6ヶ月を免除するキャリアバンドルが、サンパウロとリオデジャネイロでの普及をさらに促進しています。

チリは規模は小さいものの、インフラ整備においてペースを設定しています。86%の5Gカバレッジ、普及した光ファイバーバックボーン、高い規制の明確性が、保険会社や鉱業会社によるリアルタイム健康分析の採用を促しています。その結果、生体データを企業ダッシュボードに直接ストリーミングするLTEまたは5G対応モデルのアタッチ率が高くなっています。

アルゼンチンの回復は関税緩和とインフレの鎮静化にかかっていますが、通貨変動が依然として再販業者のマージンを圧迫しています。ディストリビューターはジャストインタイム出荷を好むため、コルドバやメンドサで人気SKUの品切れが頻繁に発生しています。コロンビア、ペルー、エクアドルの成長は、断片化した小売と限られたアフターサービスにより遅れていますが、eコマース普及率の上昇が2028年にかけてキャッチアップ需要を解放する可能性があります。

競合環境

南米スマートウォッチ市場は中程度に集中しています。AppleとSamsungが2025年収益の主要シェアを共同で支配していますが、Xiaomi、Huawei、Zepp Health、Positivoが150米ドル未満で激しい競争を繰り広げています。プレミアムブランドはエコシステムのロックインに依存する一方、低価格競合他社はフラッグシップ価格の3分の1で血中酸素センサーと14日間バッテリーを搭載しています。HuaweiのHarmonyOSデバイスは、LTE eSIMと積極的な価格設定を組み合わせることで、2025年に地域シェアを2ポイント拡大しました。

地元生産が中核的な戦略的レバーです。SamsungのマナウスサイトはSKU3品を90日以内に発売し、税制優遇と迅速な物流サイクルの恩恵を受けました。Appleの垂直統合されたシリコンとセンサースタックは通貨下落の影響を緩和しますが、輸送遅延のリスクにさらされています。HuaweiのBRL 1,499 Watch GT 5はSamsungの中価格帯Galaxy Watch FEに価格圧力をかけています。組み立てのローカライズや地域コンポーネント契約の確保ができないベンダーは、特に通貨が下落した際にコスト格差が拡大します。

ホワイトスペースの機会は、医療ウェアラブル、企業向けウェルネス、鉱業や農業向けの遠隔地追跡に集中しています。LGPDコンプライアンスコストが資本力の低い参入者を抑制し、法務・エンジニアリングリソースを持つ既存企業を意図せず保護しています。予測期間にわたり、サプライチェーンの強靭性が純粋なブランドエクイティを上回り、南米スマートウォッチ市場におけるシェア変動の主要な決定要因となるでしょう。

南米スマートウォッチ産業リーダー

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Garmin Ltd.

Xiaomi Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Samsungは5Gスタンドアロン接続とMECオフロードを搭載したGalaxy Watch Ultra LTEを発売しました。

- 2025年3月:Mercado LibreはスマートウォッチをはじめとするエレクトロニクスのブラックフライデークーポンとしてBRL 1億(1,850万米ドル)を投じることを約束しました。

- 2025年1月:アルゼンチンは携帯電話の輸入関税16%を撤廃し、スマートウォッチの購入しやすさを向上させました。

- 2024年11月:HuaweiはブラジルでHarmonyOS搭載ウォッチ4機種を発売し、BRL 1,499のWatch GT 5が主力となっています。

南米スマートウォッチ市場レポートの範囲

南米スマートウォッチ市場とは、フィットネストラッキング、健康モニタリング、通信、個人アシスタンスなどの様々な機能を実行するよう設計されたウェアラブルデバイスの市場を指し、オペレーティングシステム、ディスプレイ技術、接続オプションなどの先進技術と統合されています。これらのデバイスは、フィットネス、医療ケア、個人アシスタンスにわたる多様なアプリケーションに対応しています。

南米スマートウォッチ市場レポートは、オペレーティングシステム(WatchOS、Wear OS、HarmonyOS、独自仕様/RTOS)、ディスプレイ技術(AMOLED、マイクロLED、TFT-LCD)、接続性(Bluetoothのみ、セルラー4G/LTE、5G対応)、アプリケーション(フィットネス・ウェルネス、医療・慢性疾患ケア、個人アシスタンスおよび決済、その他のアプリケーション)、地域(ブラジル、アルゼンチン、チリ、南米その他)でセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| WatchOS |

| Wear OS |

| HarmonyOS |

| 独自仕様 / RTOS |

| AMOLED |

| マイクロLED |

| TFT-LCD |

| Bluetoothのみ |

| セルラー(4G/LTE) |

| 5G対応 |

| フィットネス・ウェルネス |

| 医療・慢性疾患ケア |

| 個人アシスタンスおよび決済 |

| その他のアプリケーション |

| ブラジル |

| アルゼンチン |

| チリ |

| 南米その他 |

| オペレーティングシステム別 | WatchOS |

| Wear OS | |

| HarmonyOS | |

| 独自仕様 / RTOS | |

| ディスプレイ技術別 | AMOLED |

| マイクロLED | |

| TFT-LCD | |

| 接続性別 | Bluetoothのみ |

| セルラー(4G/LTE) | |

| 5G対応 | |

| アプリケーション別 | フィットネス・ウェルネス |

| 医療・慢性疾患ケア | |

| 個人アシスタンスおよび決済 | |

| その他のアプリケーション | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 |

レポートで回答される主要な質問

2026年の南米スマートウォッチ市場の規模はどのくらいですか?

市場は2026年に26億6,000万米ドルと評価されており、2031年までに50億9,000万米ドルに達する軌道にあります。

南米のスマートウォッチに予測されるCAGRはどのくらいですか?

市場は2026年〜2031年の間に13.89%のCAGRで成長する見込みです。

最も急成長している国はどこですか?

チリは広範な5Gと高いインターネット普及率に支えられ、14.92%のCAGRで拡大する見込みです。

最も急速にシェアを拡大しているオペレーティングシステムはどれですか?

HarmonyOSはHuaweiがプレミアム競合他社より低価格を設定することで、14.43%のCAGRという予測成長率でトップとなっています。

Pixはスマートウォッチの普及にどのような影響を与えていますか?

PixのNFCアップグレードにより、ウォッチはタップ決済が可能となり、日常的な利便性が向上してデバイスの普及が加速しています。

新規参入者にとっての主な抑制要因は何ですか?

LGPDコンプライアンスコストと医療機器規制が参入障壁を高め、資本力のある既存企業に有利な状況をもたらしています。

最終更新日: