南米リアルタイム決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

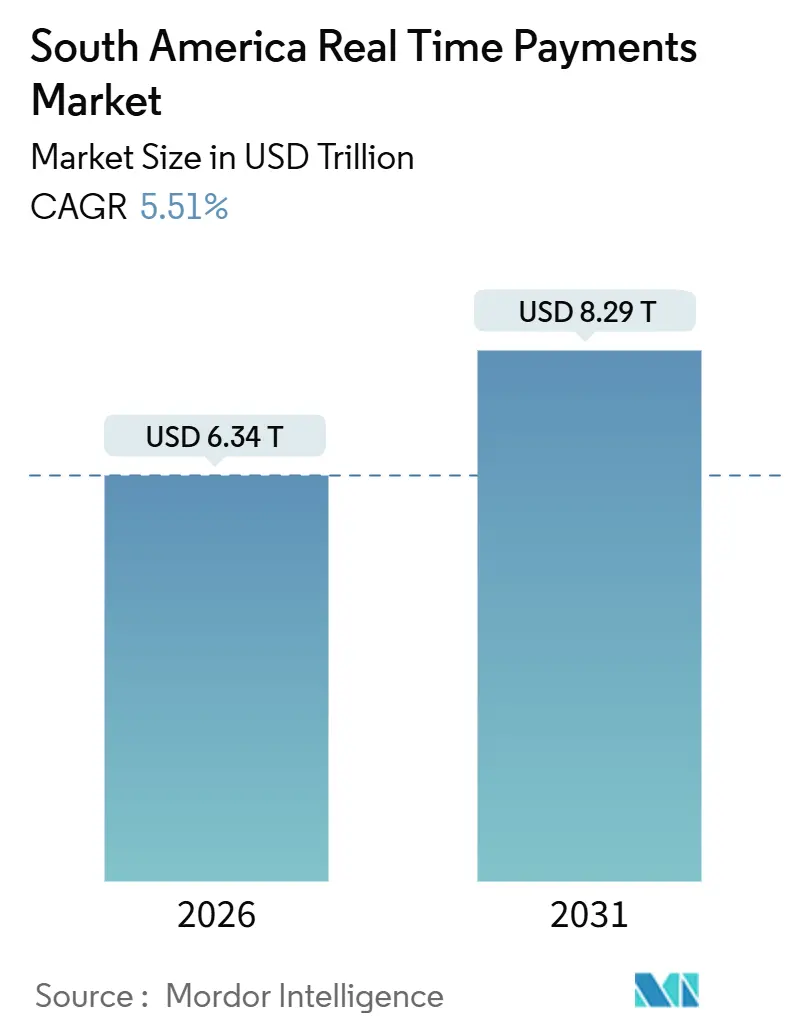

| 市場規模 (2026) | 6.34 兆米ドル |

| 市場規模 (2031) | 8.29 兆米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米リアルタイム決済市場分析

南米リアルタイム決済市場規模は2026年に6兆3,400億USDと評価されており、2031年までに8兆2,900億USDに達すると予測され、CAGRは5.51%で推移します。成長の勢いは、ブラジルのPixレール、モバイルコマース取引量の増加、および地域全体でのインスタント決済に向けた規制当局の推進力に起因しています。加盟店はカードネットワークレールからの移行により運転資本の負担を軽減し、オープンバンキングの義務化により、決済開始機能を組み込もうとするフィンテック企業の統合サイクルが短縮されています。現在主流のアーキテクチャとなったクラウド展開は、単位処理コストを低下させ、機能のロールアウトを加速させます。競争はアプリケーション層へと移行しており、データ収益化、不正分析、および信用スコアリングサービスが、コモディティ化した取引ルーティングを差別化する要素となっています。

レポートの主要ポイント

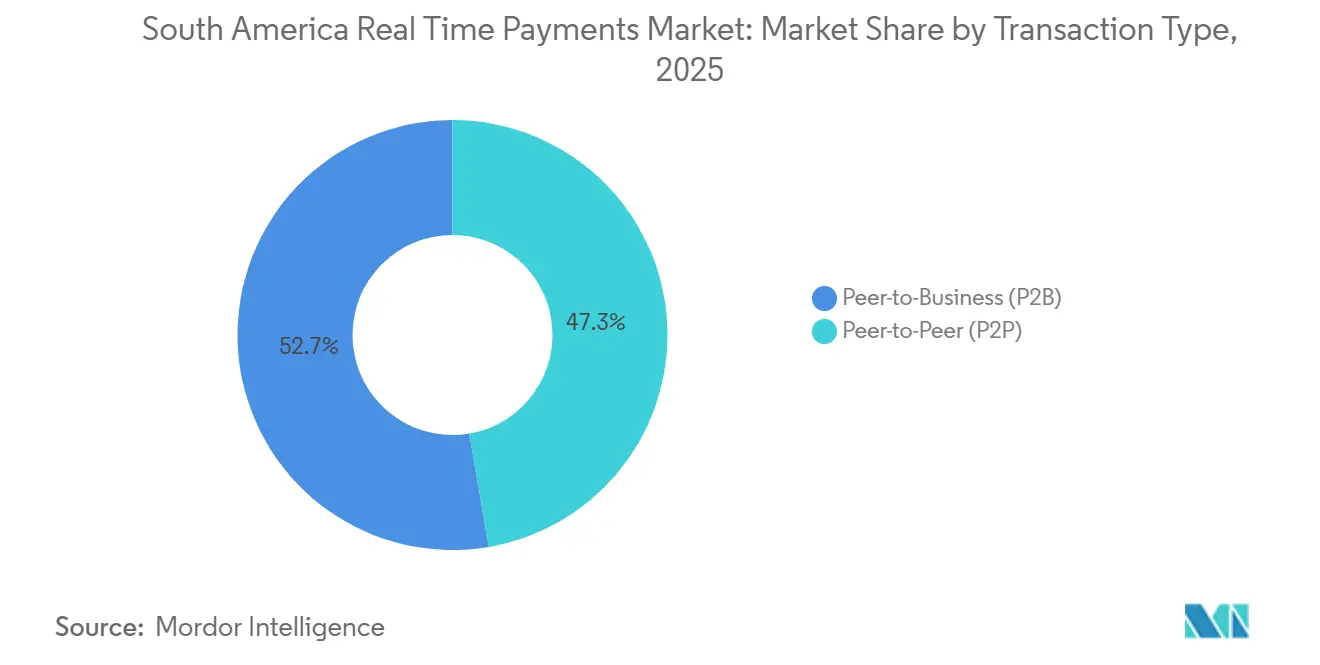

- 取引タイプ別では、個人間送金が2025年の南米リアルタイム決済市場シェアの47.31%を占め、一方で個人対事業者フローは2031年にかけて最速の5.78% CAGRを記録すると予測されています。

- コンポーネント別では、プラットフォームおよびソリューションプロバイダーが2025年の収益シェアの60.83%を占めましたが、サービスが最も急成長するセグメントであり、6.21% CAGRで拡大しています。

- 展開モード別では、クラウドベースの実装が2025年の南米リアルタイム決済市場規模の68.34%を占め、オンプレミス導入は限定的な成長にとどまっています。

- 企業規模別では、中小企業が2025年の採用率の51.36%を占め、ユーザーコホートの中で最高となる5.76% CAGRで拡大する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年の取引額の33.67%をリードし、2031年にかけて6.27% CAGRを記録する見込みです。

- 国別では、ブラジルが2025年の取引額の86.12%を生み出しましたが、コロンビアは2031年にかけて7.41% CAGRで最速の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米リアルタイム決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の国家インスタント決済スキーム(例:Pix) | +1.80% | ブラジル、コロンビア、アルゼンチン、チリおよびペルーへの波及効果あり | 中期(2〜4年) |

| スマートフォン普及率の向上 | +1.20% | ブラジル、コロンビア、アルゼンチン、チリ、ペルー、南米その他 | 長期(4年以上) |

| モバイルEコマースおよびデジタルウォレット採用の急増 | +0.90% | ブラジル、アルゼンチン、コロンビア、サンティアゴ、ボゴタ、ブエノスアイレスでの早期成果あり | 中期(2〜4年) |

| リアルタイム決済統合を加速するオープンバンキングフレームワーク | +1.00% | ブラジル、コロンビア、チリ、ブラジル中央銀行およびコロンビア金融監督庁からの規制的影響あり | 短期(2年以内) |

| 加盟店受け入れを促進するQRコード標準化義務 | +0.70% | アルゼンチン、チリ、ペルー、ISO 20022およびEMVCoコンプライアンスフレームワーク適用 | 中期(2〜4年) |

| B2Bリアルタイム決済フローを拡大する国境を越えた相互運用性パイロット | +0.50% | ブラジル・アルゼンチン回廊、コロンビア・ペルーパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導の国家インスタント決済スキーム

ブラジルのPixは2024年12月時点で1億5,600万人のアクティブユーザー(成人の73%)を数え、同年にBRL 17兆2,000億(USD 3兆4,400億)を処理しました。[1]ブラジル中央銀行、「Pix統計および取引データ」、BCB.GOV.BR 2024年11月に開始されたコロンビアのBre-Bは、90日以内に1,200万人のユーザーを獲得し、当初の予測を40%上回りました。アルゼンチンのTransferencias 3.0は断片化したレールを統合し、2024年までに47の銀行間でQRの相互運用性を実現しました。[2]アルゼンチン共和国中央銀行、「Transferencias 3.0フレームワーク」、BCRA.GOB.AR インターチェンジ手数料の撤廃により受け入れコストが大幅に低下し、銀行はデータ分析、信用引受、および付加価値APIへと収益モデルを転換することを余儀なくされています。

スマートフォン普及率の向上

地域のスマートフォン普及率は2025年に78%に達し、ブラジル、チリ、アルゼンチンが80%超でリードしています。[3]国際電気通信連合、「ICT統計2025」、ITU.INT 補助金付き4Gハンドセットによりコロンビアは74%に達し、ペルーの農村部での採用率は政府の接続プログラムにより52%まで加速しました。[4]GSMA、「モバイルエコノミー ラテンアメリカ2025」、GSMA.COM 低価格のAndroidデバイスにより、マイクロ加盟店はPOS端末なしでQRベースのインスタント決済を受け入れることができ、カードインフラと比較して受け入れコストを最大70%削減できます。このデバイスの普及により、QR決済がインフォーマル経済のデフォルトのチェックアウト手段として定着しています。

リアルタイム決済統合を加速するオープンバンキングフレームワーク

ブラジルの段階的なオープンバンキング展開は2024年に完了し、大手銀行に対して標準化された決済開始APIが義務付けられました。コロンビアは2024年に同様の規則を発行し、銀行に対して2025年半ばまでにAPIを公開することを求めました。チリは同年にリアルタイム決済開始標準を採用しました。これらの規則により統合の摩擦が取り除かれ、サードパーティアプリがシームレスにインスタントチェックアウトを組み込めるようになり、銀行はAPIの信頼性と決済速度で競争することを余儀なくされています。

加盟店受け入れを促進するQRコード標準化義務

アルゼンチンは2024年にDEBIN標準のもとでQR相互運用性を義務付け、複数の独自コードを廃止しました。チリのガイドラインは国内QRコードをISO 20022メッセージングに準拠させ、ペルーおよびコロンビアとの国境を越えた受け入れを開放しました。ブラジルのPixは2024年にEMVCo QR仕様を採用し、加盟店が単一の静的または動的コードで準拠するウォレットを受け入れられるようにしました。受け入れの合理化がネットワーク効果を促進し、早期採用者に持続的な加盟店カバレッジのリードをもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 決済詐欺およびソーシャルエンジニアリング攻撃の増加 | -0.80% | ブラジル、コロンビア、アルゼンチン、チリおよびペルーへの波及効果あり | 短期(2年以内) |

| レガシーコアバンク統合とコスト障壁 | -0.60% | アルゼンチン、ペルー、南米その他、ブラジルへの影響は限定的 | 中期(2〜4年) |

| 主要スキーム外での断片化した相互運用性 | -0.40% | チリ、ペルー、エクアドル、ボリビア、国家レベルの制約あり | 長期(4年以上) |

| アマゾンおよびアンデス地域における農村部の接続格差 | -0.30% | ペルー、コロンビア、ブラジル(アマゾン州)、遠隔地のインフラ不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

決済詐欺およびソーシャルエンジニアリング攻撃の増加

ソーシャルエンジニアリング詐欺は2024年のPix関連詐欺試みの68%を占め、損失はBRL 25億(USD 5億)を超えました。コロンビアではBre-Bの最初の6ヶ月間にインスタント決済詐欺が42%急増しました。アルゼンチンは2025年にアカウント乗っ取りに対抗するため、ARS 5万(USD 500)を超える送金に生体認証チェックを義務付けました。インスタントかつ取り消し不能な決済は責任をユーザーと銀行に転嫁し、初めて利用するユーザーの信頼を損ない、より厳格ではあるものの摩擦を生じさせることもあるセキュリティ対策を促しています。

レガシーコアバンク統合とコスト障壁

アルゼンチンのコアシステムは平均18年の稼働年数を有し、ISO 20022 APIへの接続にはコストのかかるミドルウェアが必要です。ペルーの中堅銀行はリアルタイム互換性のためにUSD 200万〜500万の支出を余儀なくされており、これは年間ITバジェットの15%超に相当します。チリでは、技術的負債により機関の約4分の1が2024年のオープンバンキング期限を守れなかったと報告されています。統合の遅延により顧客がデジタルファースト競合他社に流れるリスクがあり、小規模な貸し手は高成長セグメントを失う恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:個人対事業者の採用が加速

個人対事業者フローは2025年に増分付加価値の52.69%を占め、5.78% CAGRで成長すると予測されています。加盟店の採用はキャッシュフローの予測可能性とカードネットワークインターチェンジの回避を軸に展開しており、コロンビアのBre-Bが最初の四半期に30万の中小企業をオンボーディングしたことがその利点を裏付けています。個人間送金は絶対値では依然として優位を占めていますが、ブラジルの主要都市では利用が飽和に近づくにつれて頭打ちとなっています。したがって、加盟店フローに関連する南米リアルタイム決済市場規模は、より広範な消費者セグメントよりも速く拡大するでしょう。消込API、自動返金、ロイヤルティフックを優先するプロバイダーは、より高額な取引を獲得できます。ブラジルの2024年Pix加盟店の平均取引額はBRL 287(USD 57)であり、個人間送金のBRL 142(USD 28)を上回っています。

戦略的な意味合いは、収益化がボリュームベースの手数料からデータ駆動型の融資および組み込み型金融サービスへとシフトすることです。アルゼンチンは2024年に主に公益事業とEコマース向けに8,000万件のDEBIN加盟店取引を処理し、チリはインスタントビジネス決済を活用してサプライチェーンの流動性を改善しています。国境を越えたパイロットが成熟するにつれて、B2B回廊は追加の手数料プールを生み出し、個人対事業者の価値提案をさらに高めるでしょう。

コンポーネント別:サービスが利益率エンジンとして台頭

プラットフォームおよびソリューションは2025年の収益の60.83%を提供しましたが、銀行が統合、不正監視、および規制コンプライアンスをアウトソーシングするにつれて、サービスは6.21% CAGRで上回るでしょう。コロンビアのBre-B移行では、40の銀行が12ヶ月以内にISO 20022と高度な不正検知を採用することが求められ、マネージドサービスへの需要が高まりました。アルゼンチンの銀行はTransferencias 3.0のタイムラインを満たすために2024年にコンプライアンスコンサルティングに推定USD 1億8,000万を費やしました。不正対策サービス、APIゲートウェイ、および分析をバンドルするベンダーは、より粘着性の高い契約と継続的な収益を実現します。

インフラルーティング手数料がコモディティ化するにつれて、継続的なサービスラインは粗利益率を改善します。ブラジルの2024年Pixエコシステムはコンプライアンスおよび不正サービス収益として約USD 5億を生み出しており、生体認証義務が小規模取引にまで拡大するにつれてこの数字は増加すると予想されます。インテグレーターにとって、南米リアルタイム決済市場のサービス収益シェアは着実な成長が見込まれています。

展開モード別:クラウドがリードを固める

クラウド展開は2025年の南米リアルタイム決済市場シェアの68.34%を占め、5.76% CAGRでさらに上昇するでしょう。2024年のPixの420億件の取引は、オンプレミスでのスケーリングでは法外なコストを要したでしょうが、マルチクラウド承認により主要な規制上のハードルが取り除かれました。コロンビアはBre-Bをクラウドネイティブサービスとして設計し、遅延の問題なく1,200万人のユーザーをオンボーディングしました。オンプレミスは主に、特にアルゼンチンとチリにおいてデータ主権への懸念を持つ国有銀行の間で継続しています。

クラウドの弾力性は機能展開を加速させます。ペルーの2024年パイロットでは、不正検知アルゴリズムの更新が数時間以内に地域全体に展開されました。長期的には、オンプレミスに固執する事業者は維持費の増加とイノベーションサイクルの遅延に直面し、より低い手数料とより豊富な機能を提供できるクラウドファーストプレイヤーに競争上の優位性が傾いていきます。

企業規模別:中小企業が取引量成長の基盤

中小企業は2025年の採用率の51.36%を占め、ユーザーグループの中で最高となる5.76% CAGRを維持するでしょう。Pixのゼロ加盟店割引率は、年間BRL 36万(USD 7万2,000)未満の収益を持つブラジルのマイクロ加盟店にとって魅力的です。アルゼンチンは2024年に15万の中小企業がインスタント決済を受け入れられるようにし、62%がキャッシュフローの改善を主な利点として挙げました。コロンビアのスマートフォンのみによる加盟店オンボーディングにより、登録の摩擦が80%削減されました。

大企業はインスタント決済を資金管理の最適化と国境を越えたサプライヤーへの支払いに活用し、ERP統合とリアルタイム流動性ツールを求めています。したがって、ベンダーは階層化された製品を提供する必要があります。中小企業向けの合理化された低コストパッケージと、大企業向けのフルスタックAPIです。この二重戦略により、セグメント全体での南米リアルタイム決済市場規模の獲得が最大化されます。

エンドユーザー産業別:小売・Eコマースが優位

小売・Eコマースは2025年の取引額の33.67%を占め、6.27% CAGRを記録するでしょう。モバイルファーストの消費者はワンタップのPixまたはMercado Pagoチェックアウトを好み、ボレトや信用カード承認保留に関連するカート放棄を削減しています。公益事業・通信プロバイダーは2024年にブラジルで12億件のインスタント決済を処理し、請求回収サイクルを5日から10秒に短縮しました。政府機関は2024年にPixを通じてBRL 1,200億(USD 240億)の社会給付を支給し、漏洩と現金取扱コストを削減しました。

銀行・保険は依然として規模が大きいものの、規制上の制約が成長を抑制しています。ヘルスケア、物流、ホスピタリティは新興ではあるものの断片化しています。小売業者向けの在庫同期、政府支払い向けの税務ID検証など、業種固有の機能を組み込むプロバイダーは、スイッチングコストを生み出し、南米リアルタイム決済市場内でのウォレットシェアを深めます。

地域分析

ブラジルは2025年の取引額の86.12%を生み出し、2024年に420億件のPix決済を処理し、ブラックフライデーには1億8,000万件の取引でピークに達しました。しかし、コロンビアの7.41%という予測CAGRは、積極的な手数料免除によってインフラの成熟度が追い越される可能性を示しています。Bre-Bの最初の24ヶ月間のゼロ加盟店手数料が中小企業の採用を加速させました。アルゼンチンは価値の8%を占めましたが、2024年に国内で15億件のインスタント決済が行われたにもかかわらず、ペソ連動の資本規制が国境を越えたフローを制限しています。

チリとペルーは合わせて6%未満のシェアを保有しており、段階的な展開と断片化したスキームによって妨げられています。ペルーの段階的アプローチはリマとアレキパから始まり、農村部への拡張前に近期の取引量を遅らせています。より小規模な市場であるエクアドル、ボリビア、パラグアイ、ウルグアイ、ベネズエラは、ドル化、限られた銀行普及率、または政治的不安定性に直面しており、2026年〜2031年の期間外での本格的な採用を余儀なくされています。

国境を越えたパイロットは、Pixをアンカーとするハブアンドスポーク型の将来を示しています。ブラジル・アルゼンチンのテストでは60秒以内に5万件の取引が実行され、技術的な実現可能性が証明されましたが、外国為替の複雑さも露呈しました。コロンビア・ペルーのパイロットではUSD 500の上限と手動コンプライアンスチェックが課されており、初期の取引量を制限しています。このトポロジーは、単一の南米クリアリングハウスではなく、二国間リンクが段階的に拡大することを示唆しています。

競争環境

国家支援のレールであるPix、Bre-B、およびTransferencias 3.0がシーンを支配しており、取引の75%超をルーティングしています。しかし、アプリケーション層での競争が激化しています。2024年、Mercado Pagoはチェックアウト時の当日クレジットオファーを活用し、Pix取引量全体の4.8%に相当する20億件のPix決済を処理しました。クレジットオファーとチェックアウトをバンドルすることで、Mercado Pagoはインスタント決済エコシステムにおける主要プレイヤーとしての地位を確立しました。一方、9,500万人のユーザーにPixを統合したNubankは、インスタント決済履歴を無担保ローンの10秒での迅速な承認に変換しました。このイノベーションにより、Nubankはローン承認を合理化し、顧客体験を向上させることができました。カードスキームも変化しています。MastercardのMoveプラットフォームは現在、国境を越えた企業間決済を1分以内に決済し、より迅速で効率的な国際取引を可能にしています。同様に、VisaのB2B Connectはサプライチェーンファイナンスに注力し、グローバル貿易と物流における重要なニーズに対応しています。

地元プレイヤーのPagSeguroとStoneCo はインスタント決済データを活用して運転資本ローンを強化し、2024年に20%を超える信用ポートフォリオの成長をもたらしました。リアルタイム決済データを活用することで、これらのアクワイアラーは金融サービスの提供を拡大し、市場でのプレゼンスを強化しています。グローバルスケールでは、プロセッサーのAdyenとStripeが、PixとBre-Bの複雑さを隠す統合APIにより、多国籍加盟店の環境を簡素化しています。

これらのAPIにより加盟店のシームレスな統合が可能となり、運用上のハードルが軽減され、国境を越えた決済能力が向上します。ISO 20022の義務化がルーティングダイナミクスを再形成するにつれて、南米リアルタイム決済市場では不正分析、稼働時間、およびエコシステムパートナーシップが重要な差別化要因として浮上しています。これらの要因は、急速に進化するこの市場で競争上の優位性を維持しようとするステークホルダーにとってますます重要になっています。

南米リアルタイム決済産業リーダー

ACI Worldwide Inc.

Mastercard Inc.

Visa Inc.

Fiserv Inc.

Fidelity National Information Services Inc. (FIS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ブラジル中央銀行は、残存するソーシャルエンジニアリング詐欺を標的として、BRL 500(USD 100)を超えるすべてのPix送金に生体認証要件を拡大しました。

- 2025年10月:コロンビア共和国銀行は、Bre-Bが最初の1年以内に累計5億件の取引を突破し、ゼロ加盟店手数料を維持していることを確認しました。

- 2025年8月:ペルーの中央銀行はインスタント決済パイロットをクスコとトルヒーヨに拡大し、2ヶ月以内に4,000の加盟店をオンボーディングしました。

- 2024年11月:コロンビア共和国銀行がBre-Bを開始し、90日間で1,200万人のユーザーを登録し、最初の四半期に2億件の取引を処理しました。

南米リアルタイム決済市場レポートの範囲

南米リアルタイム決済市場レポートは、取引タイプ(個人間、個人対事業者)、コンポーネント(プラットフォーム/ソリューション、サービス)、展開モード(クラウド、オンプレミス)、企業規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、BFSI、公益事業・通信、ヘルスケア、政府・公共部門、その他エンドユーザー産業)、および地域(ブラジル、アルゼンチン、チリ、コロンビア、ペルー、南米その他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 個人間(P2P) |

| 個人対事業者(P2B) |

| プラットフォーム/ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| BFSI |

| 公益事業・通信 |

| ヘルスケア |

| 政府・公共部門 |

| その他エンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| 南米その他 |

| 取引タイプ別 | 個人間(P2P) |

| 個人対事業者(P2B) | |

| コンポーネント別 | プラットフォーム/ソリューション |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 小売・Eコマース |

| BFSI | |

| 公益事業・通信 | |

| ヘルスケア | |

| 政府・公共部門 | |

| その他エンドユーザー産業 | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

南米リアルタイム決済市場の現在の取引額はいくらですか?

市場は2026年にUSD 6兆3,400億を処理しました。

市場はどのくらいの速さで成長すると予測されていますか?

5.51% CAGRを達成し、2031年までにUSD 8兆2,900億に達すると予測されています。

最も急速に拡大している国はどこですか?

コロンビアが7.41%のCAGR予測で最速の軌跡を示しています。

なぜ加盟店はインスタント決済を採用しているのですか?

インスタント決済はキャッシュフローを改善し、インターチェンジ手数料を回避し、受け入れコストを最大70%削減します。

クラウド展開のシェアはどのくらいですか?

クラウド実装は2025年の展開の68.34%を占め、引き続き上昇しています。

産業別でリードしているセグメントはどれですか?

小売・Eコマースが取引額の33.67%を占め、6.27% CAGRで成長しています。

主要な施設管理プロバイダーを差別化する技術的能力は何ですか?

デジタル作業指示プラットフォーム、IoT対応の予知保全、およびリアルタイムエネルギーダッシュボードにより、プロバイダーはダウンタイムを削減し、コストを低下させ、ESG目標を達成することができます。

最終更新日: