南米モバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

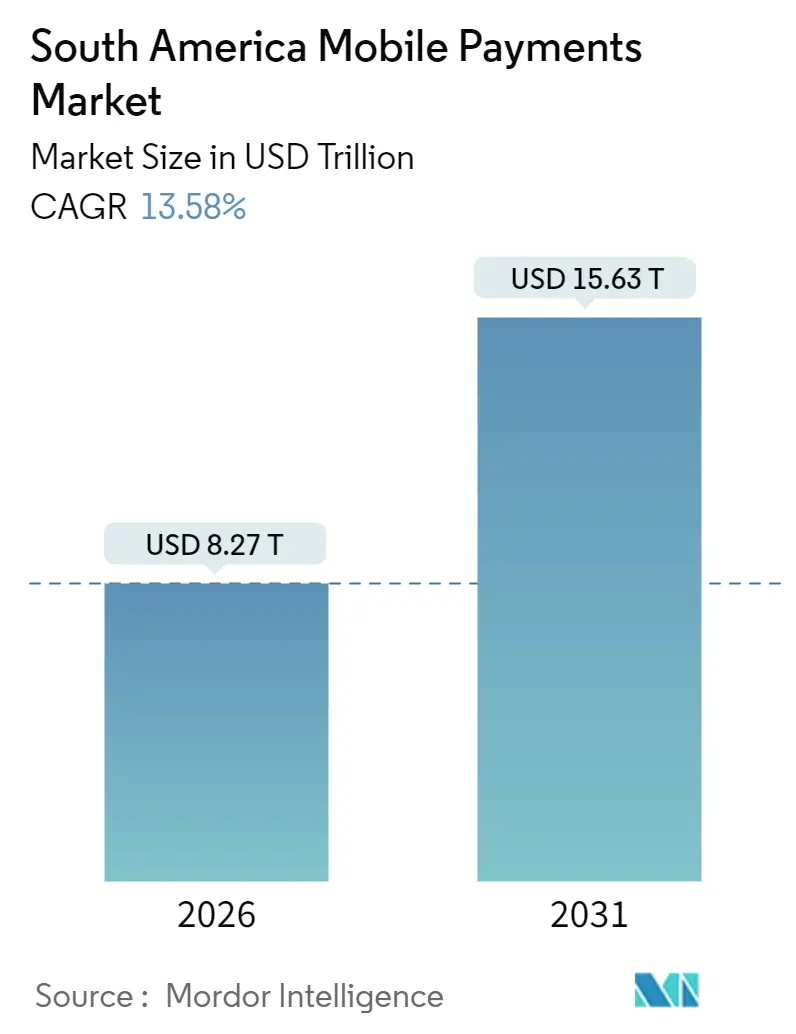

| 市場規模 (2026) | 8.27 兆米ドル |

| 市場規模 (2031) | 15.63 兆米ドル |

| 成長率 (2026 - 2031) | 13.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米モバイル決済市場分析

南米モバイル決済市場は2026年に総取引額8兆2,700億米ドルの市場規模に達し、予測期間中に13.58%のCAGRを反映して2031年までに15兆6,300億米ドルに拡大する見込みです。成長の勢いは、政府主導のリアルタイム決済インフラ、成熟しつつあるフィンテックエコシステム、および現金をインスタントデジタル送金に置き換えるスマートフォン普及率の拡大から生まれています。ブラジルのPIXモデルはコロンビア、アルゼンチン、ペルーへと広がり続け、個人間送金量の急増を促進する一方、低コストのQR決済受け入れが店頭とオンラインチェックアウトの格差を縮小しています。加盟店手数料は低下し、人工知能ベースの不正対策ツールが信頼性を向上させており、国境を越えた送金回廊がアカウント間接続を活用し始め、プラットフォーム事業者に信用、ロイヤルティ、保険にわたる新たな収益化レイヤーを開いています。中央銀行が相互運用性とオープンバンキングアクセスを義務付けるにつれ、消費者の乗り換えコストが低下し、南米モバイル決済市場が全体的な小売売上高よりも速く成長し、実店舗とデジタル商取引の両方で従来のカード決済インフラを置き換えるという地域的な軌跡が形成されています。

主要レポートのポイント

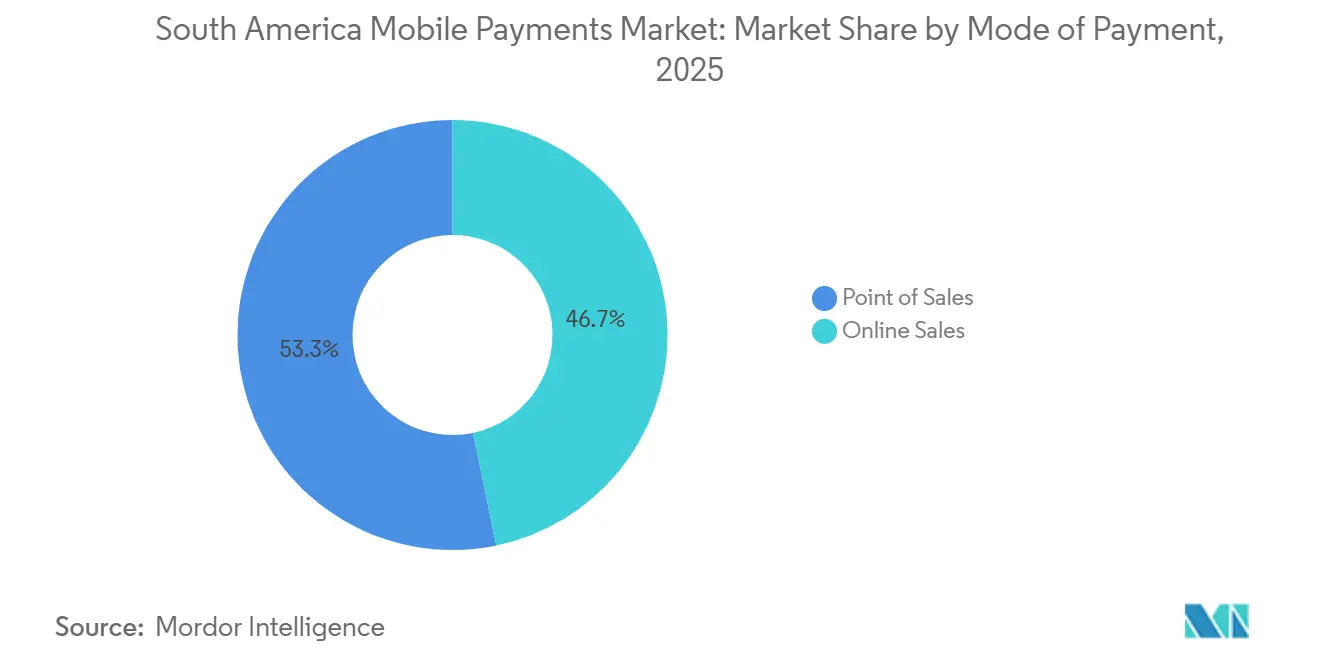

- 決済モード別では、店頭販売取引が2025年に53.27%の収益シェアをリードし、オンライン販売は2031年にかけて15.82%のCAGRで拡大しています。

- 決済タイプ別では、その他のウォレットベースの方式が2025年に南米モバイル決済市場規模の62.91%を占め、QRベースのソリューションは2031年にかけて14.69%のCAGRで拡大すると予測されています。

- 取引タイプ別では、個人間送金が2025年に南米モバイル決済市場シェアの40.68%を占め、2031年にかけて14.26%のCAGRで拡大しています。

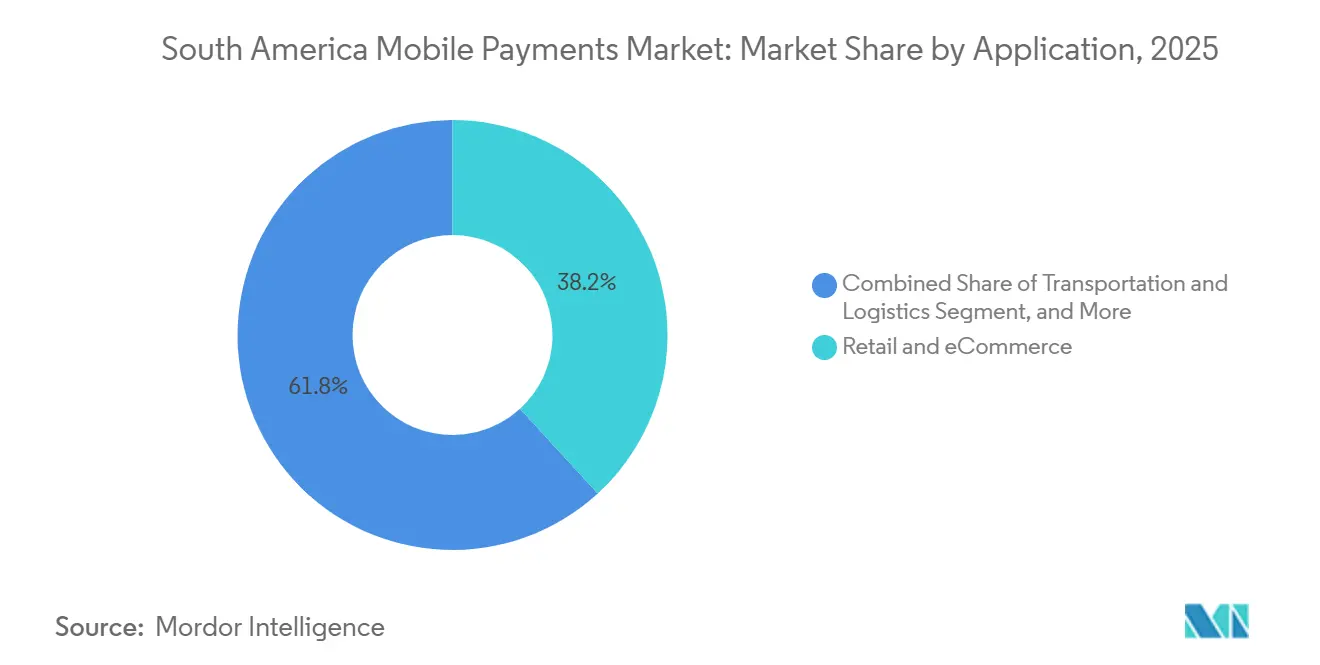

- アプリケーション別では、小売・電子商取引が2025年に南米モバイル決済市場規模の38.19%のシェアを占め、輸送・物流は2031年にかけて14.43%のCAGRで拡大しています。

- 国別では、ブラジルが2025年の支出の54.67%を占め、コロンビアが2031年にかけて15.07%という最高の予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米モバイル決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銀行口座未保有人口におけるモバイルウォレット採用の急増 | +2.80% | ブラジル、コロンビア、ペルー、アルゼンチンおよびチリへの波及 | 中期(2〜4年) |

| 政府主導のインスタント決済スキーム(例:PIX) | +3.50% | ブラジル(成熟)、コロンビア(Bre-B導入中)、アルゼンチン(Transferencias 3.0)、ペルー(拡大中) | 短期(2年以内) |

| ワンクリックチェックアウトに対する電子商取引需要の増加 | +2.10% | ブラジル、アルゼンチン、チリ、地域全体の都市部 | 中期(2〜4年) |

| フィンテックと銀行のパートナーシップの拡大 | +1.90% | ブラジル、コロンビア、アルゼンチンおよびメキシコへの早期波及 | 中期(2〜4年) |

| ウォレットへのロイヤルティおよびBNPL(後払い)の統合 | +1.60% | ブラジル、アルゼンチン、チリ、中間所得層をターゲット | 長期(4年以上) |

| モバイルマネーを通じた国境を越えた送金の増加 | +1.40% | ベネズエラ・コロンビア回廊、ボリビア・アルゼンチン、ブラジル・パラグアイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀行口座未保有人口におけるモバイルウォレット採用の急増

金融包摂プログラムは、現金依存世帯を従来の銀行口座開設の成長を上回るペースでデジタルウォレットのアクティブユーザーへと転換しています。ブラジルのモバイルデバイスは2024年に全銀行取引の70%を処理し、スマートフォン決済件数は2019年から2023年の間に251%増加し、取引件数全体は2倍になりました。[1]Sava, Estera、「ブラジル:2024年の決済と電子商取引トレンド分析」、The Paypers、thepaypers.com コロンビアでは、農村部への普及活動が支店アクセスの格差を縮小したことで、2024年にインスタント送金が350%急増しました。ペルーでは、Yapeが2024年半ばまでに1,600万ユーザーを突破し、現在は都市部のスマートフォン所有者の60%にサービスを提供しており、FEPCMACは2025年にリマ以外の非公式労働者を対象とした農村向けウォレットを導入しました。手数料ゼロの個人間送金が現金や高コストの送金を置き換え、ウォレットが日常的な決済習慣に信用や保険のアップセルを組み込む助けとなっています。その結果、ユーザーエクスペリエンス設計とマイクロ加盟店のオンボーディングを習得したプラットフォーム事業者が、南米モバイル決済市場において不均衡なシェアを獲得できる立場にあります。[2]Worldpay、「Worldpayグローバル決済レポート2025」、worldpayglobal.com

政府主導のインスタント決済スキーム(例:PIX)

中央銀行のインフラがインターチェンジ手数料と決済遅延を排除し、加盟店の経済性を一夜にしてリセットしています。ブラジルのPIXは2024年に630億件の取引で26兆4,000億ブラジルレアル(4兆8,000億米ドル)を移動させ、1,500万の加盟店がQRコードを受け入れ、NFCウォレット経由のコンタクトレスPIXが2025年2月に稼働しました。コロンビアのBre-Bシステムは2025年5月にデビューし、アカウント間電子商取引シェアを2024年の28%から2030年までに40%に引き上げると予測されています。アルゼンチンのTransferencias 3.0は2024年末までに67のウォレットを連携させ、インスタント送金が年間119%急増しました。[3]アルゼンチン共和国中央銀行、「Transferencias 3.0およびインスタント決済統計」、bcra.gob.ar PIXの加盟店手数料平均はゼロであるのに対し、クレジットカードは3.2%であり、実店舗でのQR代替を加速させています。相互運用性の義務付けにより、ウォレットプロバイダーは囲い込みネットワークではなく付加価値機能で競争することを余儀なくされ、南米モバイル決済市場のアドレス可能なベースが拡大しています。

ワンクリックチェックアウトに対する電子商取引需要の増加

モバイルコマースは2024年にブラジルの2,050億米ドルのオンライン総商品取引額の60%を占め、デジタルウォレットが決済シェアの30%を保持し、摩擦のないフローがカート放棄を最大40%削減しました。Nubankは2025年にAmazonブラジル内にNuPayオプションを組み込み、買い物客をリダイレクトすることなく即時の信用審査を提供しました。Mercado Pagoは2024年第3四半期に461億米ドルの総取引量を処理し、そのうち51%がブラジルで生成され、プラットフォーム外のAPIがウォレット受け入れを独立サイトにもたらしました。家電や健康など高額チケットのカテゴリーでは、チェックアウト時にワンクリックで分割払いプランが表示されると、急速なコンバージョンが見られます。国境を越えたマーケットプレイスが現地通貨ウォレットを追加するにつれ、海外の販売者は近隣レベルの需要への準拠したアクセスを獲得し、南米モバイル決済市場をさらに拡大させています。

フィンテックと銀行のパートナーシップの拡大

オープンバンキングの枠組みにより、フィンテックはアカウントデータと決済開始へのAPIアクセスを得て、従来の競争の境界線が曖昧になっています。ブラジルのオープンファイナンスエコシステムは2024年9月までに4,580万ユーザーに達し、月間52億件のAPI呼び出しを生成し、PIXとオープンファイナンスの統合を義務付ける2025年11月の期限を設定しました。[4]ブラジル中央銀行、「PIX統計と採用データ」、ブラジル中央銀行、bcb.gov.br Nubankはオープンバンキングのインフラを活用してチェックアウト時にリアルタイムで信用を発行し、PagBankの販売時点端末リンクが加盟店への運転資金融資を拡大する引受モデルを支えています。銀行は預金を保持しますが、フィンテックが決済フローを獲得し、地域の決済収益プールを2019年から2024年の間に年間推定11%押し上げています。これらのパートナーシップにより、既存企業はコンプライアンスの負担を分担しながらも、ウォレットがより豊かなエクスペリエンスを重ねるにつれて関連性を維持でき、南米モバイル決済市場全体でイノベーションの速度と取引価値の両方を高めるダイナミクスが生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウォレットエコシステム間の相互運用性の欠如 | -1.80% | アルゼンチン、コロンビア、チリ、ペルー(ブラジルはPIXにより部分的に緩和) | 中期(2〜4年) |

| 持続するサイバー詐欺とフィッシング攻撃 | -1.50% | ブラジル(最大量)、アルゼンチン、コロンビア | 短期(2年以内) |

| 小額取引における加盟店手数料の高さ | -1.20% | アルゼンチン、チリ、ペルー(ブラジルはPIXのゼロ手数料モデルにより緩和) | 中期(2〜4年) |

| ブラジル以外でのNFC対応POS端末インフラの普及の遅れ | -0.90% | アルゼンチン、コロンビア、チリ、ペルー、その他の南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウォレットエコシステム間の相互運用性の欠如

多くのウォレットは依然として閉じたループで運営されており、消費者は複数のアプリを使い分けることを余儀なくされ、加盟店は複数のゲートウェイを統合する必要があります。アルゼンチンでは、Transferencias 3.0がQR受け入れのみを解決し、真のウォレット間送金は多くの場合、銀行口座を仲介として必要とします。コロンビアのNequiとDaviplataは合計3,100万ユーザーを抱えながら、まだ直接のクロス送金を許可しておらず、中小企業の摩擦を増大させています。ブラジルのPIXは、単一の識別子を通じてあらゆるウォレットや銀行アプリをルーティングすることで実行可能な代替手段を示していますが、他の地域での複製はガバナンスの障壁とベンダーのロビー活動に直面しています。断片化はネットワーク効果を抑制し、規模の効率化を遅らせ、最終的に南米モバイル決済市場の潜在的な成長を制限します。

持続するサイバー詐欺とフィッシング攻撃

取引量の成長は詐欺の増加に影を落とされており、信頼を損ない、コンプライアンスコストを膨らませています。ブラジルは2年間でPIX損失が27億ブラジルレアル(4億9,500万米ドル)に達したことを公表し、2024年だけで43%急増しました。ラテンアメリカにおけるモバイルバンキングマルウェア攻撃は2025年上半期に220%増加し、ソーシャルエンジニアリング手法がワンタイムパスワードを取得するにつれ、盗難デバイス詐欺が3倍になりました。[5]Kaspersky、「ラテンアメリカにおけるモバイルバンキング詐欺とマルウェア攻撃」、kaspersky.com NubankのPix ProtegidoとPicPayのAI WhatsAppアシスタントは、リアルタイムで行動シグナルを分析して不審な送金にフラグを立てています。しかし、追加のセキュリティレイヤーごとに摩擦が生じ、ユーザーを現金に戻すリスクがあり、詐欺の抑制が南米モバイル決済市場の持続可能な拡大にとって決定的な要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:オンライン販売が店頭取引を上回る

店頭販売フローは2025年の総額の53.27%を維持し、対面商取引が日常的な支出を依然として支配していることを確認しています。ブラジルだけで1,500万のPIX対応加盟店を抱え、コンタクトレスカード取引は2024年上半期にカード取引量の61.1%に上昇し、NFC対応PIXが2025年初頭に開始され、プラスチックカードとの使いやすさの差を縮小しました。それでも、オンライン販売は最も強い軌跡を示し、モバイルコマースがすでにブラジルの電子商取引収益の60%を占める中、2031年にかけて15.82%のCAGRで拡大しています。オンラインチャネルの南米モバイル決済市場規模は、リダイレクトステップを排除してカート放棄を減らすQR組み込みチェックアウトウィジェットの助けを借りて、10年が終わる前に2倍になると予測されています。マーケットプレイスAPIにより、加盟店は追加のハードウェアなしにウォレット決済を受け入れることができ、農村部への展開を容易にし、総所有コストを削減します。

この変化の背後にある構造的な力には、スマートフォン普及率の向上、広範な4Gカバレッジ、および税収集を合理化するデジタル領収書に対する政府のインセンティブが含まれます。コロンビアのBre-Bシステムはアカウント間電子商取引シェアを2024年の28%から2030年までに40%に引き上げるべきであり、アルゼンチンの電子商取引ユーザーは統合された購入者保護のためにMercado Pagoをデフォルトとして選ぶことが増えています。それでも、実店舗は消滅しません。代わりに、加盟店がスキャン・トゥ・ペイのキオスクや路上QRコードを提供し、店頭とオンラインの境界を曖昧にするハイブリッド化が進むでしょう。その結果、南米モバイル決済市場は両チャネルを代替ではなく補完的なものとして扱い続けています。

決済タイプ別:QRコードがNFC端末より速く拡大

アプリ間送金からUSSD文字列まで多岐にわたるその他のウォレットベースの形式が2025年の取引額の62.91%を占め、ハードウェアコストを回避するソフトウェアのみの受け入れの重要性を強調しています。PicPayは2024年に4,210億ブラジルレアル(770億米ドル)を処理し、主に専用のQRまたはNFCラインではなく閉じたループのウォレットフローを通じて行われました。それにもかかわらず、QRベースの決済は14.69%のCAGRで成長しており、加盟店が50〜200米ドルの端末を購入する代わりに数ペニーでコードを印刷できるため、NFCを上回っています。ブラジルの1,500万のQR加盟店とアルゼンチンの67ウォレット相互運用性イニシアチブは、カメラベースのスキャンに対する地域の需要を浮き彫りにしています。NFCはブラジル国内で強みを維持しており、コンタクトレス利用がカード取引量の60%を超え、VisaのTap to PhoneがAndroidデバイスを大規模なミニ端末に変えています。

戦略的な観点から、QRコードは路上の露天商、タクシー運転手、ポップアップ小売業者が銀行発行のハードウェアなしにデジタル化できるようにすることで、南米モバイル決済市場の拡大を助けています。逆に、NFCはコンタクトレスPIXがカードネットワーク手数料を排除するにつれ、特に正規小売における高額取引において引き続き重要です。両方式の共存は、プロバイダーがデュアル受け入れ戦略を維持する必要があることを示唆していますが、QRの低い限界コストにより、特に新興都市圏での増分シェア獲得が確実です。

取引タイプ別:個人間送金がトップポジションを維持

個人間送金は2025年の取引額の40.68%を占め、14.26%のCAGRで成長しており、コストゼロのインスタントインフラと非公式な金銭交換の文化的規範から恩恵を受けています。PIXは2024年に630億件の取引を処理し、その大部分が個人間であり、日常的な社会的決済がユーザーエンゲージメントの基盤となっていることを強調しています。ペルーのYapeとコロンビアのPLINが同様の役割を果たし、正規の加盟店ネットワーク外でのウォレット採用を促進しています。個人対加盟店フローは取引量の約35%を占め、QR受け入れがマイクロ企業に広がるにつれて急速に増加し、請求書支払い、税金送金、政府送金が残りを占めています。

経済的には個人間送金が有利です。なぜなら、日常的な利用頻度を構築し、プラットフォームがマイクロクレジットや投資商品を通じて収益化できるからです。ウォレットが進化するにつれ、友人への送金と店舗への支払いのユーザーエクスペリエンスが収束し、カテゴリーの境界がさらに曖昧になっています。それでも、規制当局はマネーロンダリング防止コンプライアンスを確保するために注視し続けるでしょう。これにより、新規参入者の運営コストが上昇する可能性がありますが、参入障壁も強化され、南米モバイル決済市場内の競争の輪郭を形成します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:小売がリード、輸送が最速成長

小売・電子商取引は2025年の取引額の38.19%を占め、ブラジルの2,050億米ドルのオンラインセクターの深さと日用消費財カテゴリーでの急速なウォレット普及を反映しています。輸送・物流は14.43%のCAGRで最速成長のニッチとして際立っており、ライドヘイリング、フードデリバリー、公共交通機関がすべてサービスアプリ内に直接QRまたはウォレットチェックアウトを組み込んでいるためです。Rappiは2024年第3四半期に1日340万件の注文を処理し、RappiPayは600万人のコロンビア人が代金引換現金を回避するために使用し、詐欺を削減しながらドライバーへの支払いを迅速化しました。[6]Rappi、「Rappi注文量とRappiPayユーザー指標」、rappi.com UberとアプリのUber 99はブラジルでPIXを受け入れ、都市モビリティサービスを日常的な決済訓練の場に変えています。

ホスピタリティ・飲食サービスは支出の約5分の1を維持しており、スタッフの待ち時間を短縮するQRベースのテーブル注文によって促進されています。政府支払いと社会給付が12%を占め、教育と医療が残りを構成しています。多様なユースケースは、南米モバイル決済市場がもはや裁量的な小売に限定されず、公共料金、交通、公共財政にまで浸透し、インスタントデジタルインフラへの体系的な依存を深めていることを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ブラジルは1億7,000万人のPIXユーザー、2億6,100万台のスマートフォン、およびNubank、Mercado Pago、PicPayというフィンテックトリオを擁し、四半期取引量で合計2,000億米ドル以上を処理することで、2025年の取引額の54.67%を占め地域の中核を担っています。現金引き出しは2021年から2023年の間に27%減少し、オープンファイナンスのカバレッジは2024年末までに4,580万ユーザーに達し、フィンテックに決済を開始し信用を引き受けるための新しいデータセットを提供しています。コロンビアは15.07%のCAGRで最速成長国として続いており、主にBre-Bの2025年開始と、すでにすべてのオンライン購入の半数以上を処理するNequiとDaviplataの合計3,100万ユーザーによるものです。政府はデジタル決済を受け入れる中小企業への税制優遇措置を通じてウォレット採用を支援しています。

アルゼンチンは18%のシェアで次に位置し、Transferencias 3.0を活用して67のウォレットを1つのQRネットワークに統合していますが、インフレの逆風が絶対的な成長を抑制しています。12%を保有するチリは高い金融包摂を示していますが、リアルタイムインフラの展開が遅く、CAGRが7%に制限されています。ペルーの10%のシェアはYapeの1,600万人の都市部ユーザーに集中していますが、FEPCMACが非公式労働者にデジタル給与を提供するにつれて農村部のカバレッジが改善し、現金依存が縮小しています。その他の南米が合計5.33%を占め、ボリビアはYapeが2028年までに600万ユーザーに達する準備をする中、初期段階のウォレット輸出を示しています。全体として、政策実施とマクロ安定性の格差が採用曲線の乖離を説明していますが、各市場は同じ終着点、すなわち南米モバイル決済市場全体を牽引するユビキタスなアカウント間デジタル決済インフラへと向かっています。

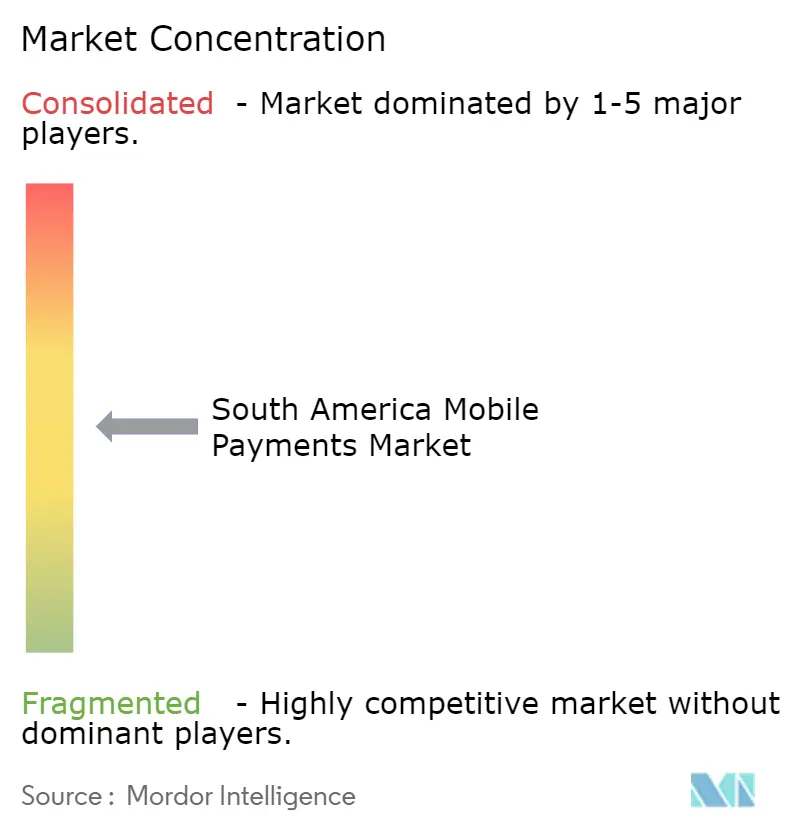

競争環境

競争は激しいものの、勝者総取りではなく、大規模プレーヤーと新興専門企業が共存する適度に集中した分野を生み出しています。Nubank、Mercado Pago、PicPayは2024年に四半期合計取引量で2,000億米ドルを超え、ゼロ手数料のPIXインフラを活用して、ブラジルでクレジットに3.2%、デビットに1.8%を依然として請求する従来のアクワイアラーより低価格を実現しています。PagBankの2024年の加盟店取引量387億ブラジルレアル(71億米ドル)は、バンドル端末、運転資金融資、即時決済が中小企業を従来の銀行から引き離す方法を強調しています。Visaは異なるベクターで規模を拡大し、2025年までにラテンアメリカ全体で2,000万台のTap to Phoneを設置し、あらゆるAndroid端末をコンタクトレスリーダーに変えています。[7]Visa Inc.、「VisaのTap to Phone展開統計」、visa.com

国境を越えた送金は依然として破壊の余地があります。2024年にラテンアメリカには1,580億米ドルが流入しましたが、モバイル回廊はフローのわずかな部分しか占めていません。競争力のある外国為替とインスタントウォレット決済を組み合わせた新規参入者は、現在現金代理店が所有する手数料プールを獲得できます。人工知能ツールが不正防止と信用スコアリングを差別化しており、PicPayのWhatsAppアシスタントは2025年に600万件のインタラクションを処理し、NubankのPix Protegidoはサブ秒のウィンドウで異常にフラグを立てています。規制も戦略を左右します。PIXとオープンファイナンスの統合を義務付けるブラジルの2025年11月の義務付けにより、サードパーティアプリが決済を開始できるようになり、銀行の預金インフラの支配が侵食され、直接消費者向けフィンテックキャンペーンが激化します。Apple PayはブラジルでのiPhoneユーザー採用率が20%に達していますが、地域全体でのiOSの市場シェアが15%未満であるため、Androidネイティブウォレットに対する上限が制限されています。全体として、競争の物語は急速な実験の一つであり、規模はトランザクションごとの手数料ではなくデータ駆動型の融資とプラットフォームの粘着性にかかっており、南米モバイル決済市場のより広い成長を強化しています。

南米モバイル決済産業リーダー

MercadoLibre, Inc.

Nu Holdings Ltd.

Nu Holdings Ltd.

PPicpay Participações e Investimentos Ltda.

agSeguro Digital Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:PicPayはティッカーPICSでナスダック上場を申請し、2025年9ヶ月間の収益13億7,000万米ドルを報告し、Bicycle Management Companyから7,500万米ドルのアンカーコミットメントを獲得しました。

- 2026年10月:アルゼンチンのデータ保護規制当局とブラジルのANPDが、国境を越えたデータガバナンスに関する二国間協力を促進するための覚書に署名し、AIサンドボックスと国際転送プロトコルの調和を目指しました。

- 2025年10月:PicPayはCitigroup、Royal Bank of Canada、Bank of Americaを起用し、5億米ドルの米国IPOを追求しました。

- 2025年5月:コロンビアのBre-Bインスタント決済プラットフォームが稼働し、全国の消費者と加盟店にリアルタイムのアカウント間送金を提供しました。

南米モバイル決済市場レポートの範囲

南米モバイル決済市場レポートは、決済モード(店頭販売、オンライン販売)、決済タイプ(NFC、QRベース、その他の決済タイプ)、取引タイプ(個人間送金、店頭販売時点、個人対加盟店、その他の取引タイプ)、アプリケーション(小売・電子商取引、輸送・物流、ホスピタリティ・飲食サービス、政府・公共部門、その他のアプリケーション)、および地域(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他の南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 店頭販売 |

| オンライン販売 |

| NFC |

| QRベース |

| その他の決済タイプ |

| 個人間送金(P2P) |

| 店頭販売時点(POS) |

| 個人対加盟店(P2M/チェックアウト) |

| その他の取引タイプ |

| 小売・電子商取引 |

| 輸送・物流 |

| ホスピタリティ・飲食サービス |

| 政府・公共部門 |

| その他のアプリケーション(教育、医療) |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| その他の南米 |

| 決済モード別 | 店頭販売 |

| オンライン販売 | |

| 決済タイプ別 | NFC |

| QRベース | |

| その他の決済タイプ | |

| 取引タイプ別 | 個人間送金(P2P) |

| 店頭販売時点(POS) | |

| 個人対加盟店(P2M/チェックアウト) | |

| その他の取引タイプ | |

| アプリケーション別 | 小売・電子商取引 |

| 輸送・物流 | |

| ホスピタリティ・飲食サービス | |

| 政府・公共部門 | |

| その他のアプリケーション(教育、医療) | |

| 国別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 |

レポートで回答される主要な質問

2026年の南米モバイル決済市場の規模はどのくらいですか?

総取引額は2026年に8兆2,700億米ドルに達し、2031年までに15兆6,300億米ドルに達する軌道にあります。

なぜブラジルは南米全体のモバイル決済において圧倒的な地位を占めているのですか?

ブラジルのPIXインフラ、広範なスマートフォン普及率、およびNubank、Mercado Pago、PicPayなどの主要フィンテックが強力なネットワーク効果を生み出し、地域の取引額の54.67%を集中させています。

地域で最も速く成長している決済方式はどれですか?

QRベースのウォレット決済は14.69%のCAGRで拡大しており、印刷されたコードが加盟店にとってほぼハードウェア投資を必要としないためです。

インスタント決済スキームは採用においてどのような役割を果たしていますか?

PIXやBre-Bのような政府主導のシステムがインターチェンジ手数料と決済遅延を排除し、消費者と加盟店の両方が現金やカードからリアルタイム送金に切り替えることを促しています。

モバイル決済における詐欺はどれほど深刻であり、プロバイダーはどのような対策を講じていますか?

ブラジルは2年間でPIX関連損失が約4億9,500万米ドルに達したことを記録し、プラットフォームはNubankのPix ProtegidoやPicPayのWhatsAppアシスタントなどのAI搭載モニタリングを採用してリアルタイムで異常にフラグを立てています。

最終更新日: