南米低密度ポリエチレン(LDPE)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

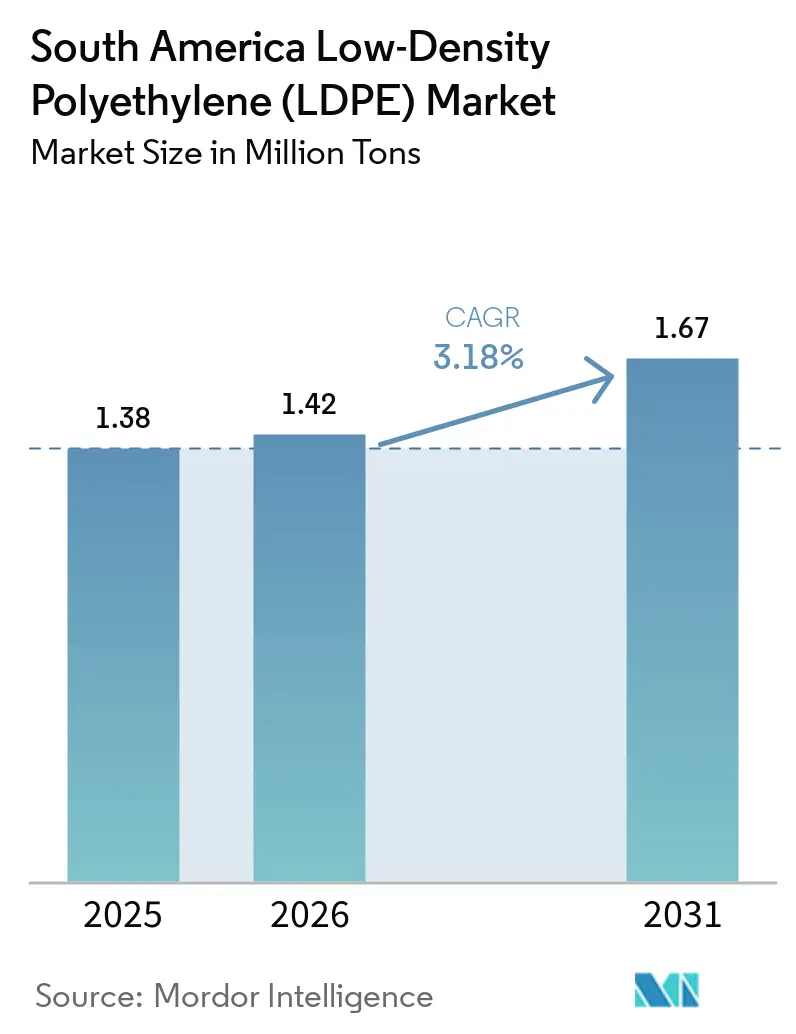

| 基準年の市場規模 (2025) | 1.38 百万トン |

| 市場取引高 (2026) | 1.42 百万トン |

| 市場取引高 (2031) | 1.67 百万トン |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米低密度ポリエチレン(LDPE)市場分析

南米低密度ポリエチレン市場規模は、2025年の138万トン、2026年の142万トンから2031年には167万トンへと拡大し、2026年から2031年にかけてCAGR 3.18%を記録する見込みです。南米低密度ポリエチレン(LDPE)市場は、コンバーターが高出力フレキソ印刷機に投資し、Braskem社のトリウンフォ複合施設でバイオベース生産能力が拡大し、ブラジルのプログラマ・モベールによる自動車軽量化インセンティブがポリマー需要を刺激していることから拡大しています。サンパウロ、ブエノスアイレス、リマにおける持続的なeコマースの成長が、近代的な物流ハブにおけるストレッチフィルムのスループット増加につながっており、一方でオフショア石油および新規ガスパイプラインに関連するパイプコーティングプロジェクトは、ポリプロピレントップコートの優位性にもかかわらず、LDPE接着剤のニッチ市場を維持しています。原料価格の変動が主要な逆風となっており、エチレン・ナフサスプレッドは2026年第1四半期に1トン当たり105米ドルを下回り、コンバーターのマージンを圧迫し、操業効率への注目を高めています。一方、米国およびカナダ産ポリエチレンに対するアンチダンピング調査が、国内生産者に有利な貿易バランスをもたらし、中期的な価格下限を強化しています。

主要レポートのポイント

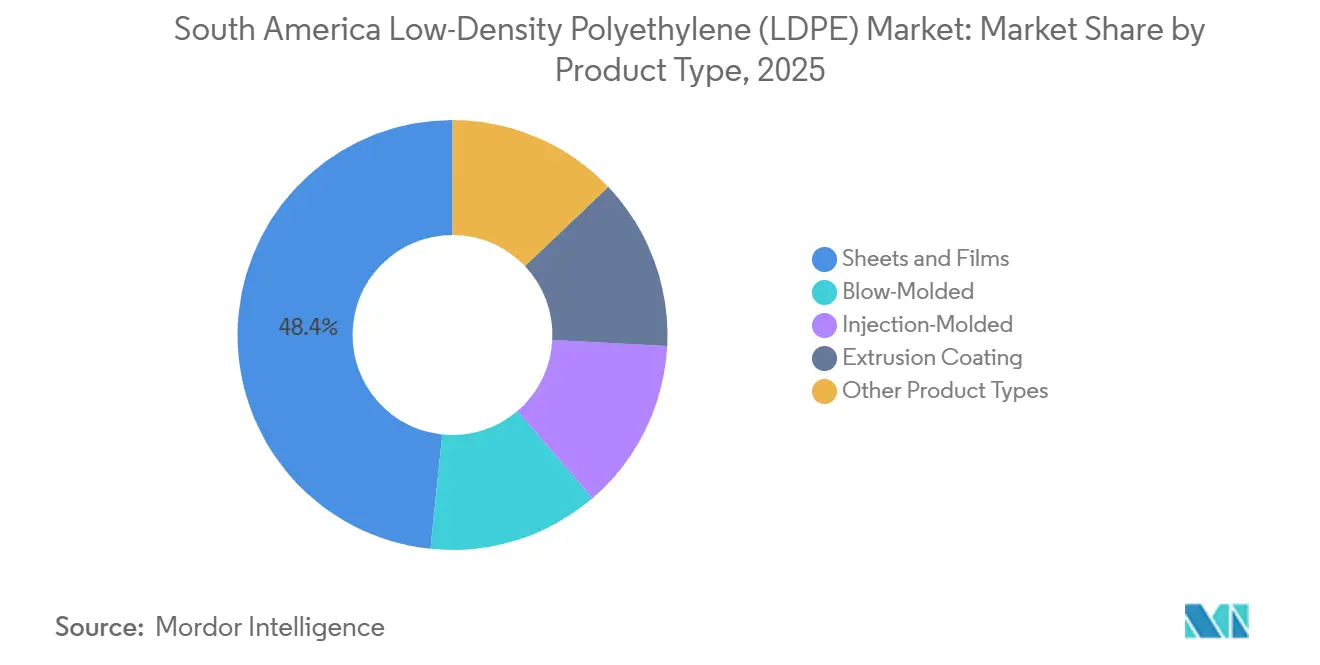

- 製品タイプ別では、シートおよびフィルムが2025年の南米低密度ポリエチレン(LDPE)市場シェアの48.37%を占め、2031年にかけて3.46%のCAGRで拡大すると予測されている。

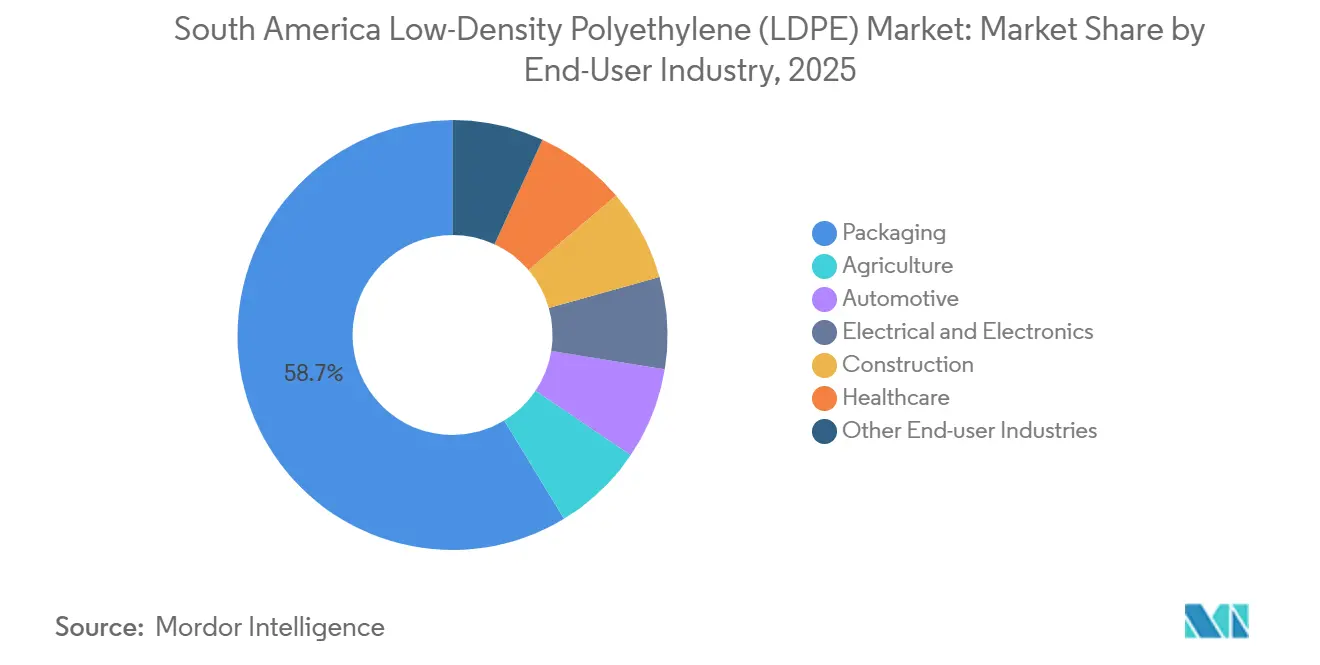

- エンドユーザー産業別では、包装が2025年の南米低密度ポリエチレン(LDPE)市場シェアの58.68%を占め、ヘルスケアは2031年にかけて4.16%のCAGRで拡大すると予測されている。

- 地域別では、ブラジルが2025年の南米低密度ポリエチレン(LDPE)市場シェアの57.05%を占め、2031年にかけて3.59%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米低密度ポリエチレン(LDPE)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車における軽量プラスチック採用に向けた政府インセンティブの実施 | +0.6% | ブラジル(アルゼンチンの自動車クラスターへの波及効果あり) | 中期(2~4年) |

| ブラジルにおける軟包装コンバーターの拡大 | +0.8% | ブラジルが中核、コロンビアおよびチリでの二次的な恩恵 | 短期(2年以内) |

| 新たなパイプコーティング需要回廊を開く インフラ整備 | +0.4% | ブラジルのオフショア油田、アルゼンチンのパイプラインネットワーク | 長期(4年以上) |

| ストレッチフィルム消費を加速させるeコマースブーム | +0.7% | ブラジルおよびアルゼンチンの都市部、ペルーおよびコロンビアへの拡大 | 短期(2年以内) |

| BraskemのトリウンフォコンプレックスにおけるバイオLDPE生産能力の構築 | +0.5% | ブラジルの生産拠点、南米全域への輸出展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車における軽量プラスチック採用に向けた政府インセンティブの実施

ブラジルのプログラマ・モベールは、車両重量を削減する技術に毎年35億~41億レアルを投入し、適合モデルに対してリサイクル可能性の閾値と差別化された課税を義務付けています[1]ブラジル政府、「Lei 14.902/2023 – プログラマ・モベール」、planalto.gov.br。自動車メーカーは金属やガラスをLDPEベースの内装フィルムに置き換え、車両重量を5%~8%削減し、燃費を最大5%改善しています。RadiciGroupは2025年3月に17,000㎡の工場を開設し、ティア1サプライヤー向けのポリマーコンパウンド供給を現地化しました。アルゼンチンの完成車メーカー(OEM)プラットフォームは、2027年までに同等の基準に準拠する準備を進めており、ブラジル以外への需要拡大が見込まれます。2~4年の時間軸は、車両プラットフォームの再設計サイクルと検証プロトコルを反映しています。

ブラジルにおける軟包装コンバーターの拡大

ブラジルのコンバーターは、急速なeコマースおよびフードデリバリーの成長による需要を先取りするため、高出力ラインを導入しています。BomplasticのComexi F2 MBプレスは月350トンのハイバリアフィルムを生産し、COEXPAN-EMSURのジュンジアイ工場は2024年に稼働を開始し、南東部回廊の供給を強化しました。Obenグループによるヴィトペルの買収は、強力なBOPPポートフォリオを加えることでシーラント層ビジネスの競争を激化させています。シートおよびフィルムはすでに南米LDPE数量のほぼ半分を占めており、急速なライン立ち上げは通常12~18ヶ月で定格能力に達することから、南米低密度ポリエチレン(LDPE)市場への短期的な押し上げ効果が強調されています。

インフラ整備による新たなパイプコーティング需要回廊の開拓

オフショア油田開発とパイプラインの改修により、LDPEベースの接着プライマーへの需要が拡大しています。TenarisはPetrobrasのブジオス9プロジェクト向けに102kmのパイプ受注を獲得し、MattrはセラプラントでのコーティングワークとしてUSD 5,000万超を確保し、南米での受注はUSD 8,000万を超えました。ポリプロピレンが三層システムを支配しているものの、接着層におけるLDPEの累積使用量は2030年までに年間20,000トンに達する可能性があります。プロジェクトの許認可とISO 21809認定が、回収期間を長期的な時間軸まで延ばしています。

ストレッチフィルム消費を加速させるeコマースブーム

デジタル小売の普及率は上昇を続けています。2025年1月のブラジルのポリエチレン輸出額は4,005万米ドルに達し、前年同期比3.69%増となり、国内需要が輸出数量を吸収していることを示しています。ストレッチフィルムは現在、南米のLDPE使用量の約13%を占めており、新しい物流センターの自動パレットラッパーはサイトごとにフィルムスループットを約25%増加させています。ブエノスアイレスとロサリオでのフルフィルメントセンター建設はブラジルとの差を縮めており、LDPEフィルムグレードの近期消費における二桁成長を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LLDPEおよび新興生分解性フィルムによる代替 | -0.5% | ブラジルおよびアルゼンチンの包装セクター(チリでの早期採用あり) | 中期(2~4年) |

| 地域ナフサ格差に連動した原料(エチレン)価格の変動 | -0.3% | アルゼンチンの輸入依存市場、ブラジルのクラッカー統合生産者 | 短期(2年以内) |

| 20%超のPCR含有量による機械的特性の低下 | -0.2% | ブラジルのリサイクルハブ、アルゼンチンの都市部回収ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LLDPEおよび新興生分解性フィルムによる代替

フィルム加工業者は耐穿刺性とダウンゲージングのために線状低密度ポリエチレン(LLDPE)を好んでおり、ブラジルの倉庫における自動パレットラッパーはすでにストレッチフードフィルムにおけるLDPE使用量を約15%削減しています。生分解性ポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)構造体は、特にチリの小売パイロットにおいてプレミアム使い捨て食品包装での採用が進んでいますが、高い樹脂プレミアムとコンポスト施設の不足により数量は限定的にとどまっています。コンバーターの設備転換には通常2年を要することから、南米低密度ポリエチレン(LDPE)市場への中期的な下押し圧力が説明されます。

地域ナフサ格差に連動した原料(エチレン)価格の変動

アルゼンチンのエチレン価格は2025年第3四半期に四半期比11.34%の急騰を経て1トン当たり610米ドルに達し、9月単月だけで12.48%の上昇を記録したことで、小規模押出業者はラインを停止せざるを得なくなった。ブラジルは前年比20.5%下落した国内ナフサによって緩衝されているように見えたが、エチレン-ナフサスプレッドは2026年第1四半期に1トン当たり105米ドルまで縮小し、垂直統合プレーヤーにも力をかけた。このようなコスト変動は数週間以内にLDPE価格に波及するため、この抑制要因は短期的なものとして分類される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シートおよびフィルムがリードを拡大

シートおよびフィルムは2025年に地域LDPE数量の48.37%を占め、2031年にかけてCAGR 3.46%で成長する見込みです。Bomplasticの月350トンラインとCOEXPAN-EMSURの立ち上げがブラジル南東部に供給し、フルフィルメントセンターが高透明度オーバーラップへの需要を牽引しています。ブラジルのセラードとアルゼンチンのパンパスにおける農業用マルチフィルムも、このセグメントの南米低密度ポリエチレン(LDPE)市場規模に貢献しています。ブランドオーナーがコスト上の理由からスクイーズ可能なフォーマットを高密度ポリエチレン(HDPE)に移行しているため、ブロー成形ボトルは後退していますが、折りたたみ式化粧品チューブはLDPEの柔軟性とソフトタッチ感により一定の地位を維持しています。

ObenグループによるヴィトペルのM&Aは、二軸延伸ポリプロピレン(BOPP)メーカーがLDPEの比類ないホットタック範囲を理由にLDPEシーラント層を追求することで競争を激化させています。射出成形グレードは需要の7%に過ぎず、エンドユーザーのコスト規律の中でポリプロピレンへの代替に直面していますが、確実な改ざん防止機能を必要とするプレミアムクロージャーでは依然として好調です。押出コーティングは液体カートンで安定を維持していますが、常温保存乳製品ではポリエチレンテレフタレート(PET)ベースのラミネートが成長しています。これらのダイナミクスが相まって、2031年まで南米低密度ポリエチレン(LDPE)市場シェアにおけるシートおよびフィルムの優位性を確固たるものにしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:包装が支配、ヘルスケアが加速

包装はLDPEのシール性と防湿性により2025年に地域数量の58.68%を吸収し、軟包装スナックやスタンドアップパウチにおける優位性を維持しています。しかしヘルスケアは、病院がより厳格な感染管理規定のもとで使い捨て滅菌ラップを採用するにつれ、2031年にかけてCAGR 4.16%で最も速く成長する見込みです。医療機器メーカーも、ISO 10993細胞毒性試験に合格する必要があるブリスターおよび静脈内(IV)バッグの窓にLDPEの透明性を好んでいます。農業は、ペルーの沿岸渓谷における温室面積の増加とアルゼンチンの精密農業から恩恵を受け、原料コスト圧力にもかかわらず1ヘクタール当たりのフィルム使用量を増加させています。

自動車用途は現在、LDPE製ダッシュインシュレーターや保護カバーを奨励するプログラマ・モベールの軽量化インセンティブに支えられ、南米低密度ポリエチレン(LDPE)市場規模において中程度の数量を占めています。電気ケーブルジャケット需要は地域の電力網拡張を追跡しており、アルミニウムが導体構造のより大きなシェアを占めています。建設用途、蒸気バリア、防湿シートはコロンビアの住宅改修とともに若干前進しています。RadiciGroupのサンパウロにおける生産能力拡大は、一貫した樹脂品質と技術サービスを求める多産業サプライチェーンを支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ブラジルは2025年のLDPE総量の57.05%を占め、2031年にかけて3.59%のトン数増加が見込まれており、これはBraskemのリオデジャネイロ拡張計画による年間22万トンの新規生産能力追加によって支えられている。国内生産はすでに輸入を圧迫しており、2025年第1四半期の数量は前年同期比20.3%減の459,173トンとなった。北米樹脂に対するアンチダンピング申請は国内生産者をさらに保護し、マージンを維持する可能性があるが、特殊グレードを入手できないコンバーターはコスト転嫁を懸念している。

アルゼンチンは数量で2位を維持しているものの、原料価格の変動と通貨下落に苦しんでいる。エチレンは2025年第3四半期にトン当たり610米ドルまで急騰し、小規模押出業者はシフト削減を余儀なくされた。DowとReciclarによる年間6,500トンの使用済み樹脂に関する協定は、コスト抑制と循環型ブランディングという多国籍企業の二重の焦点を示している。コロンビア、チリ、ペルーを合わせた南米低密度ポリエチレン(LDPE)市場シェアは低水準にとどまっており、コロンビアでは都市部の包装需要が拡大する一方、チリの鉱山用ライナーは銅価格サイクルに連動している。

ウルグアイ、パラグアイ、ボリビア、エクアドル、ベネズエラなどの残りの市場は、インフラ不足と政治リスクによって制約を受けている。それでも、パラグアイにおける大豆用フィルム栽培の拡大は、今後10年末までにサブ地域のトン数を緩やかに押し上げる可能性のある漸進的な需要増加を示唆している。大陸全体では、物流の高度化と自動車分野の変化により、ブラジルが南米低密度ポリエチレン(LDPE)市場の中心であり続けている。

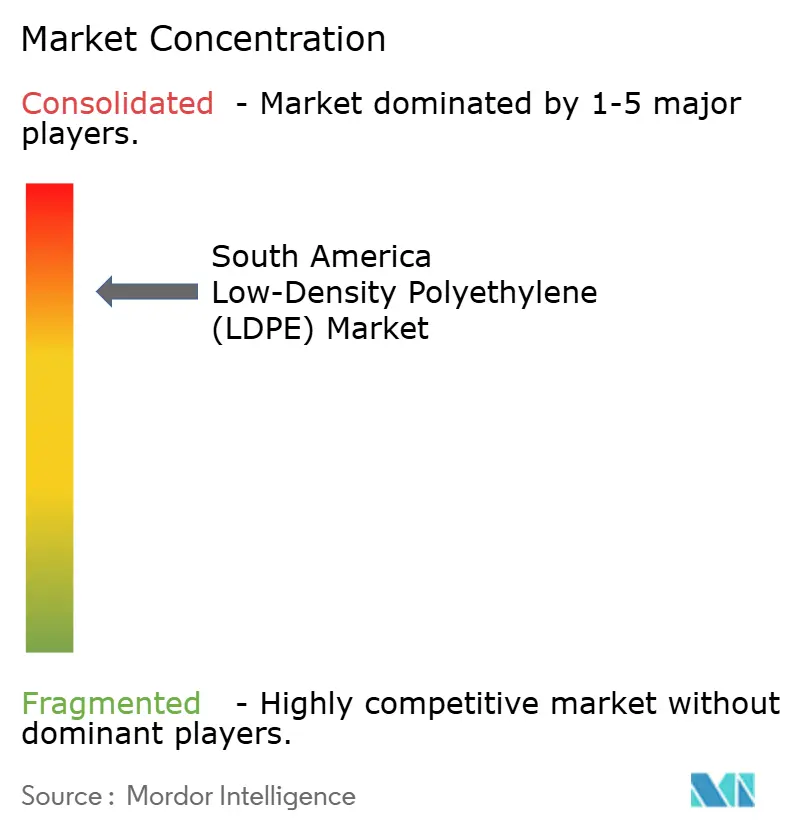

競合環境

南米低密度ポリエチレン(LDPE)市場は高度に集中しており、上位5社はBraskem SA、Dow、LyondellBasell Industries Holdings B.V.、SABIC、およびExxon Mobil Corporationである。Dow、LyondellBasell、SABIC、および近く合併予定のBorealis-Borouge-Novaグループは、主に特殊配合品とグローバルな貿易フローで競争している。LyondellBasellのアメリカ大陸における生産能力(ルイジアナ州の合弁事業における20万キロトンの持分を含む)は、裁定機会が生じた際に半球間でトン数を調整する柔軟性をもたらしている[2]LyondellBasell、「Form 10-K 2023」、lyondellbasell.com。2026年3月に完了したBorealis-Borouge-Novaの統合により、Borouge 4の年産140万トンユニットの立ち上げに伴う新たな輸入供給が注入され、ブラジル南東部のスポット価格を軟化させる可能性がある。

循環経済に関するアライアンスが増加している。DowとAmbiparの覚書は、2030年までに年間2,000~60,000トンのリサイクル能力を目指している。ALPLAはClean Bottleに出資し、年間150,000トンのリサイクル高密度ポリエチレン(rHDPE)を確保したが、この動きは回収ストリームをHDPEに向けることでLDPEリサイクル業者に間接的な競争圧力をかけるものである。BomplasticやCOEXPAN-EMSURなどの地域コンバーターは、需要を上回るペースでフィルム生産能力を拡大しており、スプレッドがさらに縮小した場合、樹脂への後方統合が戦略的ヘッジとして浮上する可能性がある。

技術競争はケミカルリサイクルを中心に展開されている。年産30,000トンのユニットに対して5,000万~1億米ドルの設備投資が必要なため新規参入者には障壁となっているが、Braskemが2025年7月にCopobrasへ商業販売を行ったことはファーストムーバーとしての勢いを示している。政策も競争構造を形成しており、ブラジルが北米産ポリエチレンに関税を課した場合、Braskemはその支配力を強化できる一方、特殊グレードの輸入業者は供給ボトルネックに直面する可能性がある。これらの潮流が相まって、南米低密度ポリエチレン(LDPE)市場は、垂直統合、サステナビリティの信頼性、および貿易政策がルールを決定する競争の場となっている。

南米低密度ポリエチレン(LDPE)産業リーダー

Braskem SA

Dow

LyondellBasell Industries Holdings B.V.

SABIC

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Braskem SAは、ケミカルリサイクルによって製造された循環型ポリエチレン(PE)のコポブラスグループへの南米初の商業販売を完了し、循環経済における重要なマイルストーンを達成しました。循環型低密度ポリエチレン(LDPE)はコポブラスによってペットフードセグメントを中心とした軟包装の製造に使用されました。

- 2025年1月:ALPLA Groupはブラジルの高密度ポリエチレン(HDPE)リサイクル業者であるClean Bottleの過半数株式取得を発表しました。この動きは、地域のリサイクルネットワークを強化し、南米における持続可能な慣行を促進することで、低密度ポリエチレン(LDPE)市場に影響を与えると予想されます。

南米低密度ポリエチレン(LDPE)市場レポートの範囲

低密度ポリエチレン(LDPE)は、高度に分岐した分子構造と低密度(0.910~0.940 g/cm³)を特徴とする、柔軟で耐久性があり透明な熱可塑性プラスチックです。高圧重合によって製造され、優れた耐湿性と化学的安定性から、プラスチックフィルム、食料品袋、スクイーズボトル、食品包装に広く使用されています。

南米低密度ポリエチレン(LDPE)市場は、製品タイプ、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、シートおよびフィルム、ブロー成形、射出成形、押出コーティング、その他の製品タイプにセグメント化されています。エンドユーザー産業別では、包装、農業、自動車、電気・電子、建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。地域別では、ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他の南米地域にセグメント化されています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| シートおよびフィルム |

| ブロー成形 |

| 射出成形 |

| 押出コーティング |

| その他の製品タイプ |

| 包装 |

| 農業 |

| 自動車 |

| 電気・電子 |

| 建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| その他の南米地域 |

| 製品タイプ別 | シートおよびフィルム |

| ブロー成形 | |

| 射出成形 | |

| 押出コーティング | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 包装 |

| 農業 | |

| 自動車 | |

| 電気・電子 | |

| 建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米地域 |

レポートで回答される主要な質問

南米低密度ポリエチレン(LDPE)市場の規模はどのくらいですか?

南米低密度ポリエチレン(LDPE)市場は2026年に142万トン規模となり、2031年までに167万トンに達する見込みです。

2025年において最大のシェアを持つ製品タイプはどれですか?

シートおよびフィルムが2025年の南米低密度ポリエチレン(LDPE)市場シェアの48.37%をリードしました。

2031年にかけて最も速く拡大するエンドユーザー産業はどれですか?

ヘルスケアは2031年にかけてCAGR 4.16%で成長する見込みです。

ブラジルが地域のLDPE供給において中心的な役割を果たす理由は何ですか?

ブラジルは統合クラッカー生産能力を有し、2025年に数量の57.05%を占め、Braskemのリオデジャネイロプロジェクトにより2028年までに年間22万トンの新規生産能力を追加しています。

最終更新日: