南米フィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

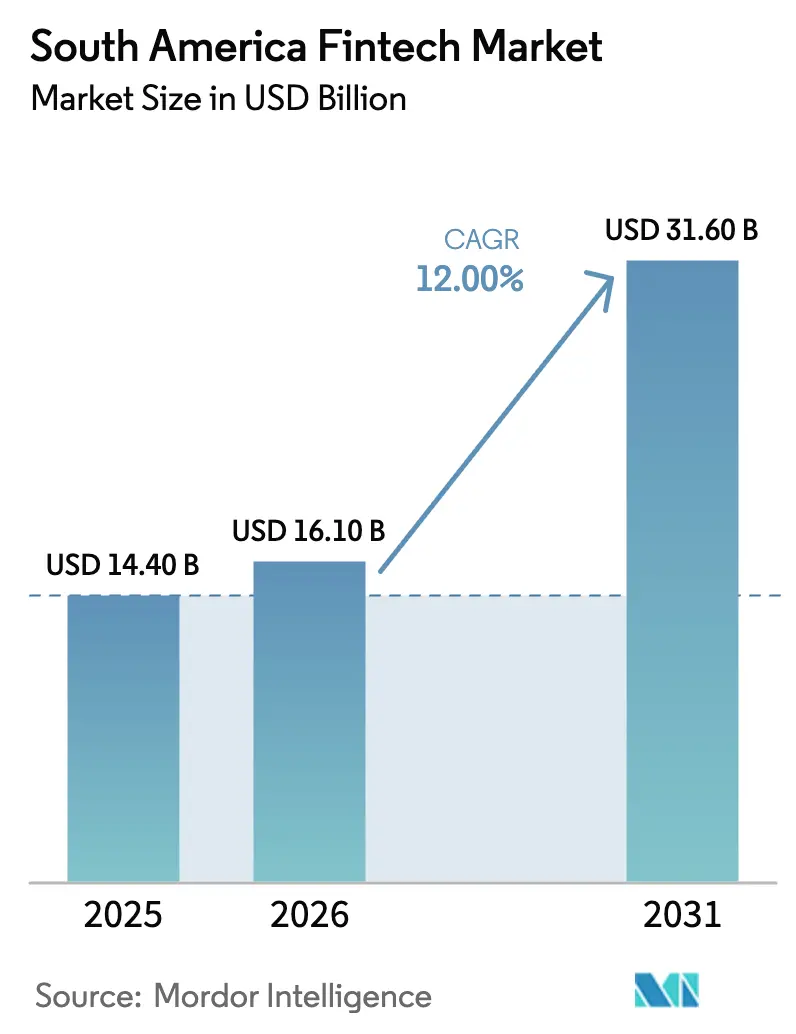

| 基準年の市場規模 (2025) | 14.40 十億米ドル |

| 市場規模 (2026) | 16.10 十億米ドル |

| 市場規模 (2031) | 31.60 十億米ドル |

| 成長率 (2026 - 2031) | 12.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米フィンテック市場分析

南米フィンテック市場規模は、2025年の144億米ドルから2026年には161億米ドルに成長し、2026年から2031年にかけて12%のCAGRで2031年までに316億米ドルに達すると予測されています。

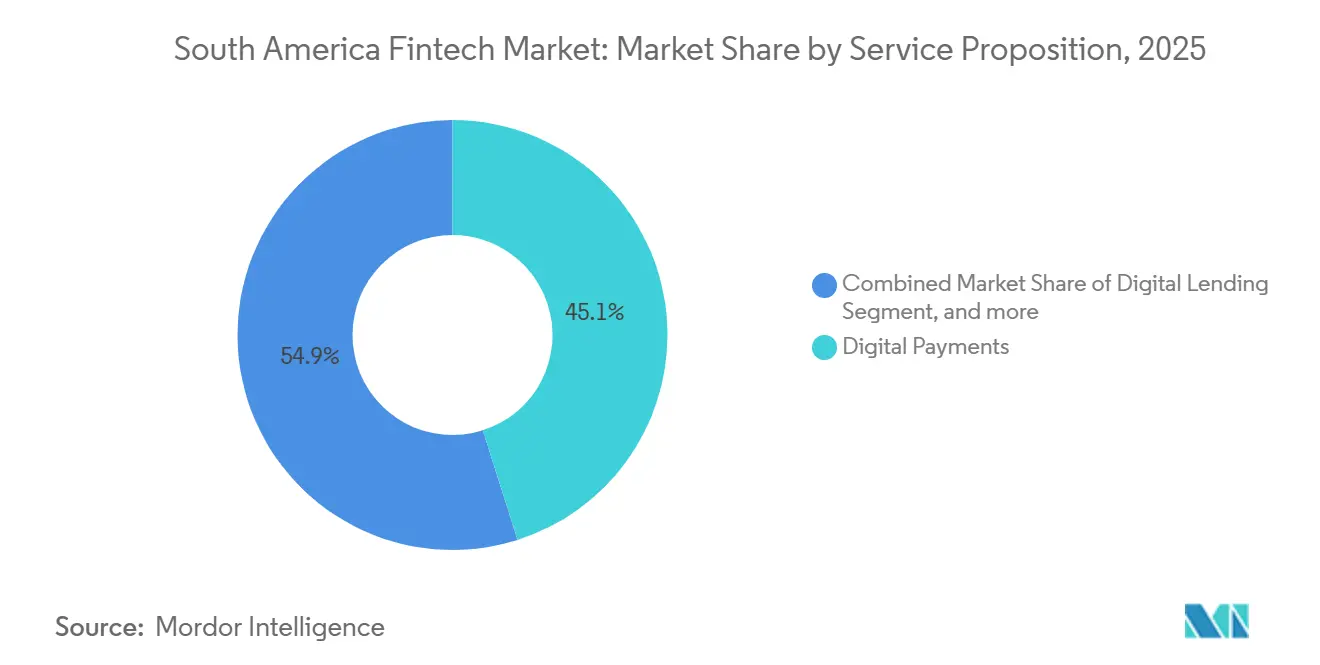

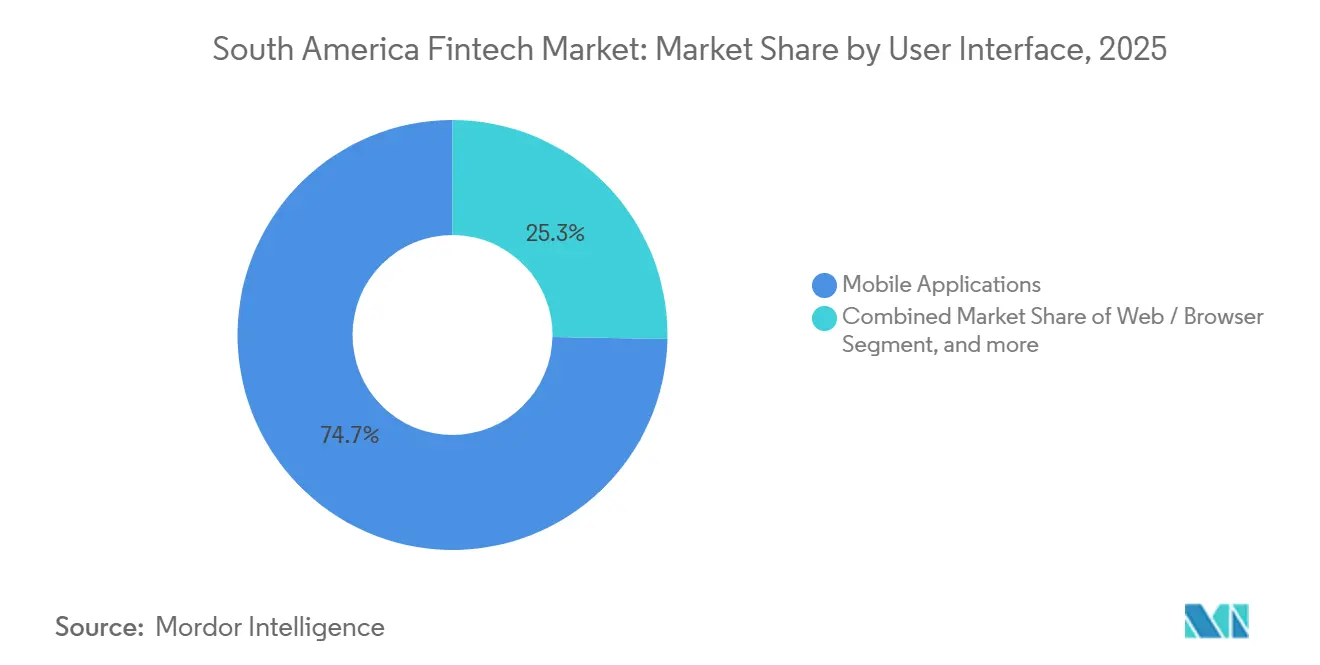

デジタル決済が45.0%のシェアで活動をリードし、デジタル融資は消費者信用とSMEファイナンシングの拡大が続く中、21.3%のCAGRで最も速いペースで拡大する見込みです。小売ユーザーが2025年の利用の68.6%を占め、モバイルアプリケーションがインターフェースインタラクションの74.7%を占め、オンボーディングとエンゲージメントにおけるモバイル中心の経路を強調しています。インターチェンジ上限、高金利、FX規制が特にブラジルとアルゼンチンにおいてテイクレートと決済経済を圧迫するという短期的な逆風が続いています。ネオバンクと組み込み型金融プラットフォームが信用、保険、投資商品をクロスセルするため競争激化が高まっており、Nubankの1億2,700万人の顧客[1]Nu Holdings Ltd.、「Nu Holdings Ltd. 2025年第3四半期財務結果報告」、Nu Holdings Ltd.、international.nubank.com.brとMercado Pagoの地域全体での月間アクティブユーザー7,200万人[2]Mercado Libre、「2025年第3四半期財務結果」、Mercado Libre、news.mercadolibre.comがその例として挙げられます。

レポートの主要ポイント

- サービス提案別では、デジタル決済が2025年の南米フィンテック市場の45.0%を占め、デジタル融資は2031年にかけて21.3%のCAGRで拡大すると予測されています。

- エンドユーザー別では、小売セグメントが2025年の南米フィンテック市場シェアの68.6%を占め、2031年にかけて13.3%のCAGRで成長すると予測されています。

- ユーザーインターフェース別では、モバイルアプリケーションが2025年の南米フィンテック市場の74.7%のシェアを占め、2031年にかけて15.7%のCAGRを記録すると予想されています。

- 地域別では、ブラジルが2025年の南米フィンテック市場の62.3%のシェアでリードし、ペルーが2031年にかけて17.6%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米フィンテック市場のトレンドとインサイト

促進要因の影響分析*

| (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|

| リアルタイム決済の拡大と機能強化 | +3.2% | ブラジル、アルゼンチン・ペルー・チリへの波及 | 中期(2〜4年) |

| オープンファイナンスのデータポータビリティ | +2.1% | ブラジル、チリ、コロンビア、メキシコ、アルゼンチン | 中期(2〜4年) |

| プラットフォームへの組み込み型金融 | +1.8% | ブラジル、アルゼンチン、メキシコ | 短期(2年以内) |

| ソフトPOSと低コスト決済受付 | +1.5% | ブラジル、ペルー、チリ | 短期(2年以内) |

| フィンテックを通じたドル連動型貯蓄 | +2.0% | アルゼンチン、ブラジル、地域全体 | 中期(2〜4年) |

| トークン化預金とCBDC | +1.4% | ブラジル、アルゼンチン、地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済の拡大と機能強化が取引量の成長を促進

リアルタイム決済は現在、南米フィンテック市場全体の取引成長の基盤となっており、ブラジルのPixがその中心を担い、2024年には634億件の取引を処理し、成人間での普及が飽和に近づいています。Pixの24時間365日の利用可能性と迅速な決済が2024年末までに1億6,300万人の登録ユーザーへの急増を支え、Pix自動支払いや非接触タップ決済などの新機能がサブスクリプションと販売時点決済のユースケースを拡大しました。YapeとPLINを基盤とするペルーの相互運用可能な決済インフラは、都市部の小売とマイクロコマースにおける加盟店受付を支援しています。Pixと近隣市場を結ぶ初期の国境を越えた試験運用が決済ウィンドウを短縮し、南米フィンテック市場における送金と電子商取引回廊のFXスプレッドを縮小しています。プラットフォームの採用は大規模なエコシステムによって強化されており、Mercado Pagoが月間アクティブユーザー7,200万人への即時送金を可能にし、StoneCo は2025年初頭にMSMBクライアントのPix取引が前年比95%増加したと報告しています。規制の明確化がスケールを支援しており、ブラジルの相互運用性義務と2026年半ばを目標としたチリとコロンビアにおける即時決済の継続的な取り組み、さらにAPP詐欺報告の増加に対応した強化されたKYCと生体認証チェックが含まれます。

オープンファイナンスのデータポータビリティが信用とアドバイザリーを解放

ブラジルのオープンファイナンスシステムは4,300万件以上のアクティブなユーザー同意を記録し、週に15億件以上のAPIコールを処理しており、取引量において世界最大規模の取り組みの一つとなっています。中央銀行の指令は、適格機関に対して取引、信用、投資領域にわたるデータ共有を義務付け、第三者が確認済みの口座と給与フローを使用して無担保、給与連動型、担保付き信用の価格設定を可能にしています。Nubankの担保付き融資ポートフォリオは2025年に前年比133%増加し、引受と回収パフォーマンスを強化した収入と口座データへの同意に基づくアクセスが支援しました。チリのCMFは2024年7月に一般規則第514号を発行し、2026年7月までに標準化されたAPIを義務付け、コロンビアは2025年6月に銀行を超えて保険と年金にまで適用範囲を拡大する法令草案を公表しました。アルゼンチンの2025年大統領令第353号は、BCRA監督と同意に基づくデータ共有を伴うオープンファイナンスシステムを正式化し、南米フィンテック市場における複数商品の金融アドバイスへの参入障壁をさらに低下させました。勢いにもかかわらず、異なるデータフィールド標準と初期段階の国境を越えた相互運用性が、小規模プロバイダーの統合コストと複雑性を高めています。

電子商取引とスーパーアプリへの組み込み型金融

プラットフォームが決済、信用、保険をチェックアウトとアプリのジャーニーにネイティブに統合するにつれ、組み込み型金融が南米フィンテック市場での流通を深化させました。Mercado Libreのフィンテック部門は2025年第3四半期に32億米ドルの純収益を生み出し、チェックアウト時のBNPL、加盟店信用、運転資本融資に牽引されてFXニュートラルベースで前年比65%増加しました。同社の信用ポートフォリオは110億米ドルに達し、クレジットカード残高が相当部分を占め、豊富な行動シグナルを提供するマーケットプレイス取引と配送タッチポイントを使用して引き受けられています。ネオバンクはパートナーオファーと組み込み型保護を通じてエンゲージメントを高め、Nubankは利用を強化し生涯価値を向上させる戦略的パートナーシップによる顧客の節約を強調しました。ブラジルの中央銀行は、組み込み型金融プロバイダーを商品範囲に応じて決済機関または信用仲介業者として分類し、安定性を確保しながらイノベーションを可能にする資本と健全性基準を適用しています。チリのオープンファイナンス規則草案は、消費者口座からの第三者決済開始を可能にし、従来のカードネットワークを迂回して南米フィンテック市場における加盟店割引率を引き下げることができます。

ドル連動型貯蓄とステーブルコインの採用

ステーブルコインが現地通貨の変動に対するヘッジとして注目を集め、ラテンアメリカは2022年半ばから2025年半ばにかけて1兆米ドルのステーブルコイン取引を処理し、アルゼンチンが成人間の普及率でリードしています[3]Chainalysis、「2025年暗号資産の地理レポート」、Chainalysis、chainalysis.com。ブラジルのフィンテックがオンランプを統合し、Nubankは顧客が送金と国境を越えた電子商取引にトークン化ドルを使用する中、2024年にUSDC残高が大幅に増加したと報告しました。Mercado LibreはUSDC準備金に裏付けられたドル建て貯蓄商品を導入し、統一されたアプリ体験の中で小売顧客にアクセス可能なドル連動型利回りを提供しました。ブラジルの法律第14,478号は中央銀行を仮想資産のAMLおよびCFT当局として位置付け、決済機関による監督下の保管をサポートし、暗号資産サービスを規制された範囲内に取り込んでいます。アルゼンチンの法律第27,739号と2024年および2025年のCNV決議は、資本適正性、顧客資金の分別管理、定期的な開示を義務付けるVASP登録制度を確立し、トークン化された貯蓄フローのセーフガードを強化しました。税金とオンランプ手数料が依然として採用を左右しており、ブラジルのFX取引に対する3.5%のIOFが暗号資産転換と送金の実効コストを引き上げています。

抑制要因の影響分析*

| 促進要因・抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い顧客獲得コストと低い金融リテラシー | -1.6% | ペルー、コロンビア、エクアドル、ブラジル農村部 | 長期(4年以上) |

| 手数料上限が経済性を圧迫 | -1.2% | アルゼンチン、ブラジル | 短期(2年以内) |

| 即時決済レールにおけるAPP詐欺 | -0.9% | ブラジル、アルゼンチン・チリへの波及 | 短期(2年以内) |

| FX規制、決済の摩擦 | -1.4% | アルゼンチン、ブラジル、地域全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い顧客獲得コストと低い金融リテラシーが構造的成長障壁として機能

高い顧客獲得コストと、南米の複数市場における依然として低い金融リテラシーが相まって、フィンテックのスケーラビリティを制約し続けています。急速なデジタル採用にもかかわらず、消費者のオンボーディングには依然として多大なマーケティング支出、オフライン認証、教育主導のエンゲージメントが必要です。これにより混合CAC(顧客獲得コスト)が上昇し、特に銀行サービスが不十分な農村部セグメントで生涯価値の経済性が低下します。この課題は構造的かつ長期的であり、フィンテックは転換率と定着率を改善するために金融教育、エージェント支援型オンボーディング、データ主導のパーソナライゼーションへの投資を余儀なくされています。

FX規制と決済の摩擦

アルゼンチンの厳格な資本規制と関連するFX決済制約が、南米フィンテック市場における国境を越えた資金フローを遅延させ、送金と加盟店支払いのコストを増加させています。ブラジルのFX取引に対する3.5%のIOFが、ステーブルコインのオン・オフランプやその他の外貨購入のコストを増加させています。これらの制約が、規制が許す範囲でコストのかかるコルレス銀行チェーンを回避するために現地決済手段を集約してルーティングする、専門的なサービスとしての決済オーケストレーションモデルの採用を加速させています。オーケストレーションと即時決済レールを使用しても、照合と通貨換算はしばしばバッファとヘッジを必要とし、フロンティア回廊にサービスを提供するプロバイダーの単位経済性に重くのしかかります。二国間規制協力に向けた勢いが、南米フィンテック市場における通貨間の摩擦を減らし資金の可用性を改善するための中心的な課題となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:信用需要の拡大に伴いデジタル融資がCAGRをリード

デジタル決済は2025年の南米フィンテック市場シェアの45.1%を占め、ブラジルのPixやアルゼンチンのTransferencias 3.0などの決済インフラが消費者と加盟店の受付コストを引き下げたことが支えとなっています。セグメントミックスの中で、デジタル融資は2026年から2031年にかけて21.3%のCAGRで拡大すると予測されており、オープンファイナンスデータと組み込み型信用チャネルを通じて薄いファイルの引受がスケールするにつれ、南米フィンテック市場での加速を示しています。貸し手は現在、同意に基づく銀行データとマーケットプレイスおよびロジスティクスの履歴を組み合わせて、消費者とMSMB借り手の返済行動を評価し、以前は十分なサービスを受けていなかったコホートの承認率を向上させながら承認時間を短縮しています。Nubankの担保付き融資ポートフォリオは2025年に前年比133%増加し、引受品質と回収を強化した確認済みの給与預金と口座フローへのアクセスが支援しました。Mercado Libreのフィンテック部門は、マーケットプレイス取引データと配送タッチポイントを使用してリボルビング残高、延滞、価格設定を調整し、2025年第3四半期までに信用発行を110億米ドルに拡大しました。

投資と保険の隣接分野での勢いが、小売とMSMBユーザーにとってより完全な提案を支援しました。Mercado Pagoの運用資産は2025年第3四半期に前年比2倍の151億米ドルに達し、魅力的なベンチマーク連動利回りを持つマネーマーケット商品が日常のウォレット体験にバンドルされました。ネオバンクと決済プラットフォームは中小企業向けの標的型保護商品を導入し、時間をかけてアタッチ率を高めるためにオンボーディングとチェックアウトフローに補償オプションを組み込みました。プロバイダーが大規模な融資に拡大するにつれ、データ保護とAMLに関連するコンプライアンス基準が固定コストを増加させ、堅固なガバナンスと資本を持つプレイヤーを優遇し、南米フィンテック市場における統合ダイナミクスを強化しています。総じて、南米フィンテック産業は単一商品の決済から複数商品の金融サービスへのシフトを続けており、同意に基づくデータが引受と回収を支援する中、信用主導の収益化が次の成長段階を牽引しています。

エンドユーザー別:小売がシェアを支配し、企業向けフィンテックが浸透を深める

小売ユーザーは2025年の全体活動の68.6%を占め、デジタルウォレット、ネオバンク口座、アプリ内ファイナンシングが消費者基盤全体へのリーチを拡大する中、2031年にかけて13.3%のCAGRで成長すると予測されています。Nubankはブラジル、メキシコ、コロンビアで1億2,700万人の顧客にサービスを提供しており、83%以上がモバイルアプリを通じてエンゲージし、単一のインターフェースで決済、信用、貯蓄を効率化しています。請求書支払い、P2P送金、投資を単一のモバイルウォレットに統合した小売の集約が、ブラジルなどの主要市場でキャッシュイン量を増加させ、貯蓄行動を深化させました。チェックアウト時の組み込み型決済とBNPLがコンバージョンと平均注文額を改善し、リピート利用を促進し、南米フィンテック市場におけるプラットフォームのネットワーク効果を強化しています。小売採用が成熟するにつれ、プロバイダーはエンゲージメントを維持しサポートコストを削減するためにアドバイザリー機能、生体認証セキュリティ、AI駆動のアシスタンスを重ねています。

MSMB、ギグワーカー、企業を含むビジネスエンドユーザーは、獲得とキャッシュ管理から信用と国境を越えた支払いまで、複数のサービスをますます採用しています。加盟店プラットフォームは、照合の摩擦を減らしキャッシュフローの可視性を改善するために、決済受付、運転資本ファイナンシング、決済ツールを統合されたダッシュボードに統合しています。大企業は、単一の統合の下で代替決済手段、即時決済、複数通貨照合をサポートする決済オーケストレーションを通じて、複数の国にわたる現地回収能力を拡大しています。定期請求のためのPix自動支払いやチリとコロンビアにおけるオープンファイナンスのデータ共有義務などの規制イニシアチブが、より豊富なSMEデータへのアクセスを拡大し、ビジネス信用のより正確なスコアリングと低い損失率を解放しています。予測期間にわたって、南米フィンテック産業はプロバイダーがデータを標準化し、オンボーディングを効率化し、相互運用可能な即時決済受付をスケールするにつれ、組み込み型貿易金融、サプライチェーン決済、B2B向けBNPLのより速い普及が見込まれます。

ユーザーインターフェース別:モバイルアプリケーションがシェアと成長をリード

モバイルアプリケーションは2025年の利用の74.7%を占め、地域のモバイルファーストのインターネット採用とアプリ内金融機能の急速な進歩を反映して、2031年にかけて15.7%のCAGRで拡大すると予測されています。スマートフォン普及率はブラジル、アルゼンチン、チリ、コロンビアで75%を超え、アプリファーストの体験が現在、QR決済、P2P送金、加盟店チェックアウトフローを単一のジャーニーにバンドルしています。Nubankはモバイルネイティブインターフェースを通じて四半期に数百億米ドルのカード購入量を処理しており、大多数の顧客がウェブポータルではなくiOSとAndroidでエンゲージしています。Mercado Pagoの月間アクティブユーザー7,200万人が、日常の決済、信用、貯蓄を結びつける統合アプリ内で年間数十億件の決済取引を行っています。

デスクトップウェブとブラウザベースのインターフェースは、複雑な照合とレポートを必要とする企業ダッシュボード、B2Bポータル、ワークフローにサービスを提供しています。決済オーケストレーターは、API統合を補完する加盟店ポータルを通じてリアルタイムの決済追跡と複数国照合を提供しています。ソフトPOS対応スマートフォンを含むPOSとIoTデバイスは、マイクロ加盟店が専用ハードウェアなしで非接触受付を採用するにつれ、インタラクションの意味のある少数を占めています。セキュリティバイデザインが南米フィンテック市場全体でモバイル開発を標準化しており、PCIのSPoC要件がカードデータを保護するための生体認証、トークン化、デバイスレベルの暗号化を促進しています。ブラジルのLGPDやアルゼンチンの個人データ保護法などのプライバシー規則が、製品設計を導きモバイルチームのコンプライアンスの厳格さを高める同意とデータポータビリティのフレームワークを強化しています。その結果、南米フィンテック市場はモバイルファーストの流通を引き続き優先し、ウェブとデバイスチャネルが特化したユースケースと企業要件にサービスを提供しています。

地域分析

ブラジルは2025年の南米フィンテック市場シェアの62.3%を占め、Pixのほぼ普遍的な採用と週に15億件以上のAPIコールを処理する成熟したオープンファイナンスフレームワークに支えられています。Pixは2024年に634億件の取引を処理し、小売とサービス全体でQRとタップ決済機能による加盟店受付を深化させ続けています。Nubankのブラジルにおける顧客基盤は2025年第3四半期に1億1,000万人に達し、Mercado Libreのフィンテック事業が連結業績に実質的に貢献し、プラットフォーム主導の金融エコシステムの強さを示しています。2025年11月に公表されたブラジルのVASP認可制度は、2026年2月に発効し、1,080万レアル(195万米ドル)から3,720万レアル(672万米ドル)の段階的な資本要件を伴い、暗号資産サービスをライセンス取得済みプレイヤーの下に統合し、南米フィンテック市場における継続的な規制リーダーシップを示しています。

ペルーは2026年から2031年にかけて17.6%のCAGRで最も速い地理的成長を記録すると予測されており、相互運用可能な即時決済インフラとYapeおよびPLINにわたる成長するユーザーベースに支えられています。ペルー中央準備銀行のNPCI InternationalとのUPIスタイルのインフラに関する協力が、ペルーをアンデス回廊内での国境を越えた即時決済のパイオニアとして位置付け、FXスプレッドの削減と資金可用性の加速を目指した設計選択がなされています。電子マネーとウォレットプロバイダーのライセンスフレームワークがネオバンクの参入経路を明確にし、金融包摂のギャップがモバイルウォレットと確認済み取引履歴に基づく標的型信用の成長レバーとして残っています。世界銀行のグローバルフィンデックスによると、ペルーの成人の大部分が依然として正式な銀行システムの外にあり、継続的なウォレット採用と標的型信用の構築を支援しています。

2024年7月にCMF一般規則第514号を通じて正式化され、2026年7月の実施日を持つチリのオープンファイナンス義務は、すべてのCMF監督機関の参加が義務付けられ、スコアリング、資産管理、決済開始におけるイノベーションを支援すると期待されています。MACHが主導するデジタルウォレットとKhipuなどの口座間決済専門業者が、オープンファイナンス標準が形成される中、消費者と加盟店の採用を拡大し続けています。アルゼンチンでは、規制の変動性がドル連動型貯蓄の急速な普及と広範なウォレット利用と共存しており、中央銀行は2026年4月から決議2026-03に基づいてライセンス取得済み金融機関が暗号資産の保管と取引を提供することを認可し、規制されたトークン化サービスへのシフトを示しています。コロンビアとウルグアイを含む南米その他の地域は地域拡大にとって引き続き重要であり、コロンビアが即時決済の近代化を進め、ウルグアイが複数の商業銀行とのオープンバンキング試験を試験運用しています。国境を越えた規制協力が、南米フィンテック市場全体の相互運用性とスケールを強化するための優先事項であり続けています。

競争環境

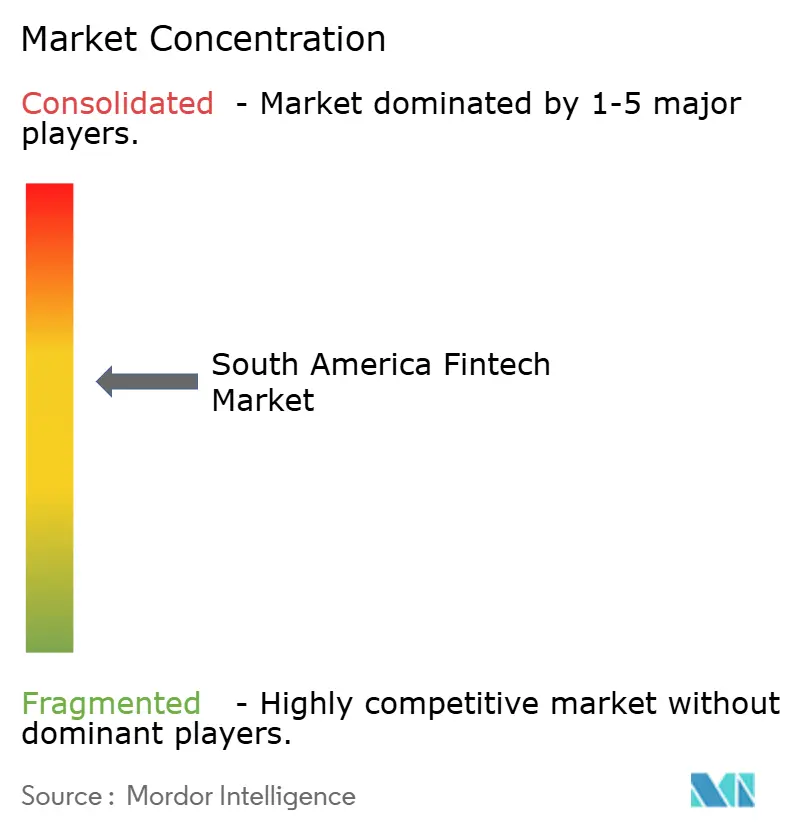

南米フィンテック市場は依然として中程度に分散しており、上位5社が取引量の相当なシェアを集合的に占め、プラットフォームエコシステム、地域ネオバンク、専門オーケストレーターが価格、クロスセル、流通で競争しています。Mercado Pagoはマーケットプレイスの規模を活用して決済、信用、貯蓄をクロスセルし、2025年第3四半期に強力な取引量を処理し、フィンテック部門でFXニュートラルの前年比65%の収益成長を記録しました。Nubankは製品の幅を拡大しながらAI対応の引受と回収に注力し、2025年にエンゲージメントを増加させ収益化の向上を支援しました。決済アクワイアラーとプロセッサーは、加盟店受付に即時決済を統合することで価値提案を強化し、南米フィンテック市場でのシェアを維持するためにカード受付の柔軟性を維持しました。

ホワイトスペースの機会はSME組み込み型金融に集中しており、加盟店プラットフォームとアクワイアラーが取引データを活用して運転資本と売掛金ファイナンスを拡大しています。ブラジルのオープンファイナンスのデータポータビリティが、スコアリングと回収のためにより豊富なSME履歴を貸し手に提供し、正式な信用への長年のアクセスギャップを縮小するのに役立っています。StoneCo のPix QRとソフトPOSの統合受付が、単一デバイスで即時決済とカードベースの決済のオプションを拡大することで2024年の加盟店チャーンを削減し、定着率の経済性を改善しました。dLocalなどの企業向けオーケストレーターが現地代替手段と口座間フローを追加することでコンバージョンを増加させ、国内ライセンス規則へのコンプライアンスを維持しながら国境を越えた受付を強化しました。手数料上限とFX摩擦が単位経済性を形成し続ける中、融資、貯蓄、保険からの多様化した収益が南米フィンテック市場における回復力の中心となっています。

規制が能力の閾値を引き上げ、強固なリスク、AML、データガバナンスプログラムを持つ十分な資本を持つプレイヤーを優遇しています。2026年2月に発効するブラジルのVASP認可制度は、1,080万レアル(190万米ドル)から3,720万レアル(670万米ドル)の段階的な資本を要求し、ライセンス取得済み事業体間で暗号資産サービスを統合する開示とAML基準を規定しています。並行して、アルゼンチンのCNVと中央銀行の規則がオープンファイナンスとVASP登録を正式化し、小規模参入者のコンプライアンス負担を増加させながら、規制されたチャネル内でトークン化された貯蓄をスケールするための経路を明確にしています。この背景に対して、南米フィンテック市場のリーダーはプラットフォームバンドリング、より速い製品サイクル、現地決済手段を追加し国境を越えた決済摩擦を削減するパートナーシップを通じて差別化しています。

南米フィンテック産業リーダー

Nubank(Nu Holdings)

Mercado Pago(Mercado Libre)

PagSeguro(PagBank)

StoneCo

PicPay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:dLocalがDHL Express Brazilと提携し、Pix決済を自動化し、同国における荷物のリリースプロセスを加速しました。

- 2025年12月:dLocalとYunoがパートナーシップを拡大し、現地の専門知識と1,000以上の手段にわたる決済オーケストレーションを組み合わせることで、新興市場における企業の拡大を簡素化しました。

- 2025年8月:dLocalがブラジルでSmartPixを導入し、加盟店がPix認証情報を保存し、定期的なオンファイル決済を効率化できるようにしました。

南米フィンテック市場レポートの範囲

| デジタル決済 |

| デジタル融資・ファイナンシング |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 企業 |

| モバイルアプリケーション |

| ウェブ・ブラウザ |

| POS・IoTデバイス |

| ブラジル |

| ペルー |

| チリ |

| アルゼンチン |

| 南米その他 |

| サービス提案別 | デジタル決済 |

| デジタル融資・ファイナンシング | |

| デジタル投資 | |

| インシュアテック | |

| ネオバンキング | |

| エンドユーザー別 | 小売 |

| 企業 | |

| ユーザーインターフェース別 | モバイルアプリケーション |

| ウェブ・ブラウザ | |

| POS・IoTデバイス | |

| 地域別 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 |

レポートで回答される主要な質問

南米フィンテック分野の現在の規模と成長見通しは?

南米フィンテック市場規模は2026年に161億米ドルと推定され、12%のCAGRで2031年までに316億米ドルに達すると予測されています。

南米全体で最も速く拡大しているセグメントはどれですか?

デジタル融資が最も速く成長しているサービス提案であり、オープンファイナンスと組み込み型信用が引受とアクセスを改善する中、2026年から2031年にかけて21.3%のCAGRで拡大すると予測されています。

ユーザーインタラクションにおけるモバイルアプリの優位性はどの程度ですか?

モバイルアプリケーションは2025年のインタラクションの74.7%を占め、地域の強いスマートフォン採用を反映して2031年にかけて15.7%のCAGRで成長すると予想されています。

地域をリードしている国はどこで、最も速く成長しているのはどこですか?

ブラジルがPixとオープンファイナンスを背景に62.3%のシェアでリードし、ペルーが2031年にかけて17.6%のCAGRで最も速い成長を記録すると予測されています。

リアルタイム決済は競争ダイナミクスをどのように形成していますか?

Pixは2024年に634億件の取引でブラジルの主要な決済インフラとなり、Pix自動支払いなどの新機能と国境を越えた試験運用がユースケースを拡大し決済時間を短縮しています。

事業者が2026年に注目すべき規制動向は何ですか?

段階的な資本要件を伴い2026年2月に発効するブラジルのVASP認可制度と、2026年4月までに銀行が暗号資産の保管と取引を提供することを認可するアルゼンチンの認可が、トークン化サービスのスケールにとって中心的な変化です。

最終更新日: