南米エンタープライズコンテンツマネジメント(ECM)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

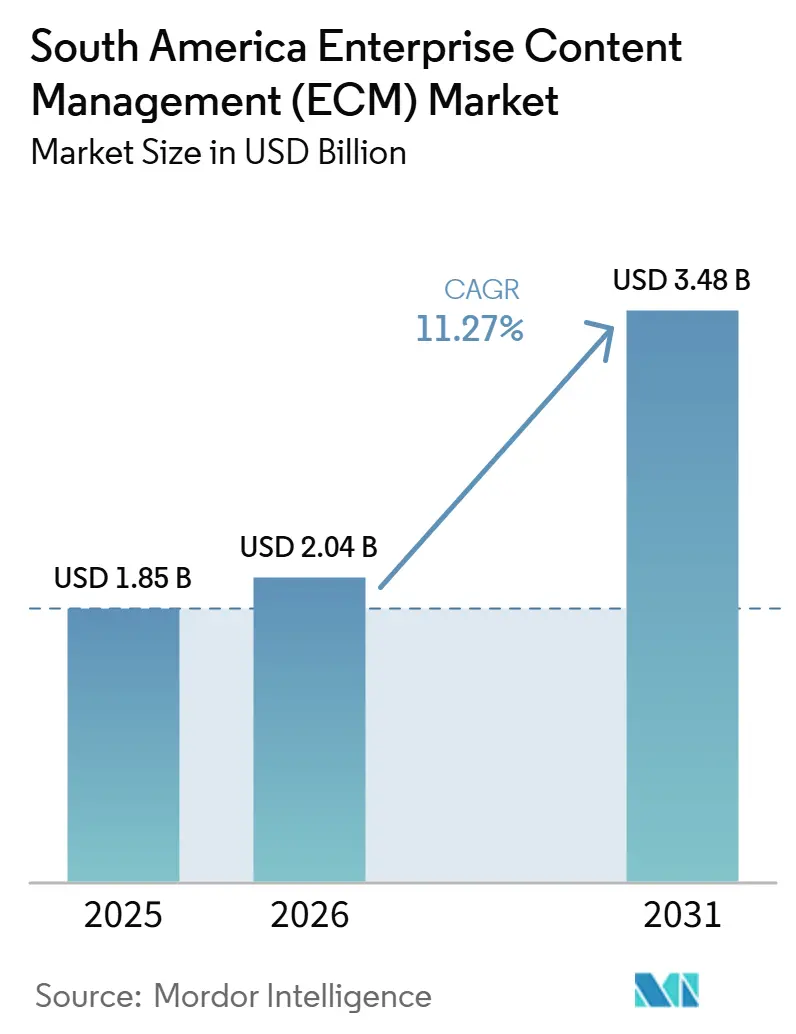

| 基準年の市場規模 (2025) | 1.85 十億米ドル |

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 3.48 十億米ドル |

| 成長率 (2026 - 2031) | 11.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米エンタープライズコンテンツマネジメント(ECM)市場分析

南米エンタープライズコンテンツマネジメント(ECM)市場規模は2025年に19億米ドルと評価され、2026年の20億米ドルから2031年には35億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.27%です。南米エンタープライズコンテンツマネジメント(ECM)市場は、企業がコンテンツシステムをスタンドアロンのアーカイブではなく、より広範なデジタル運営モデルの一部として扱うようになるにつれて拡大しており、この変化は2026年における地域の1,262億米ドルのデジタルトランスフォーメーション基盤と並行しています。金融機関、公共機関、医療提供者、および大企業が紙中心のプロセスをデジタルワークフローに移行し、レコード、アクセス、検索、および保持に対するより強固な管理を必要とするにつれて、需要が高まっています。クラウド展開、ワークフローオーケストレーション、およびAIベースのドキュメント処理は、オプションのアップグレードからコアの購買基準へと移行しており、ベンダーがプラットフォームとサービスをパッケージ化する方法を変えています。グローバルソフトウェアベンダーと地域の実装パートナーの間での競争は依然として活発であり、特にローカルコンプライアンス設定、言語サポート、および統合の深さがプロジェクトの成功に影響する場合においてそうです。成長は依然として、データ所在地規制、レガシーリポジトリの移行の複雑さ、および断片化されたアプリケーション環境全体でコンテンツプラットフォームを接続するコストによって制約されています。

レポートの主要なポイント

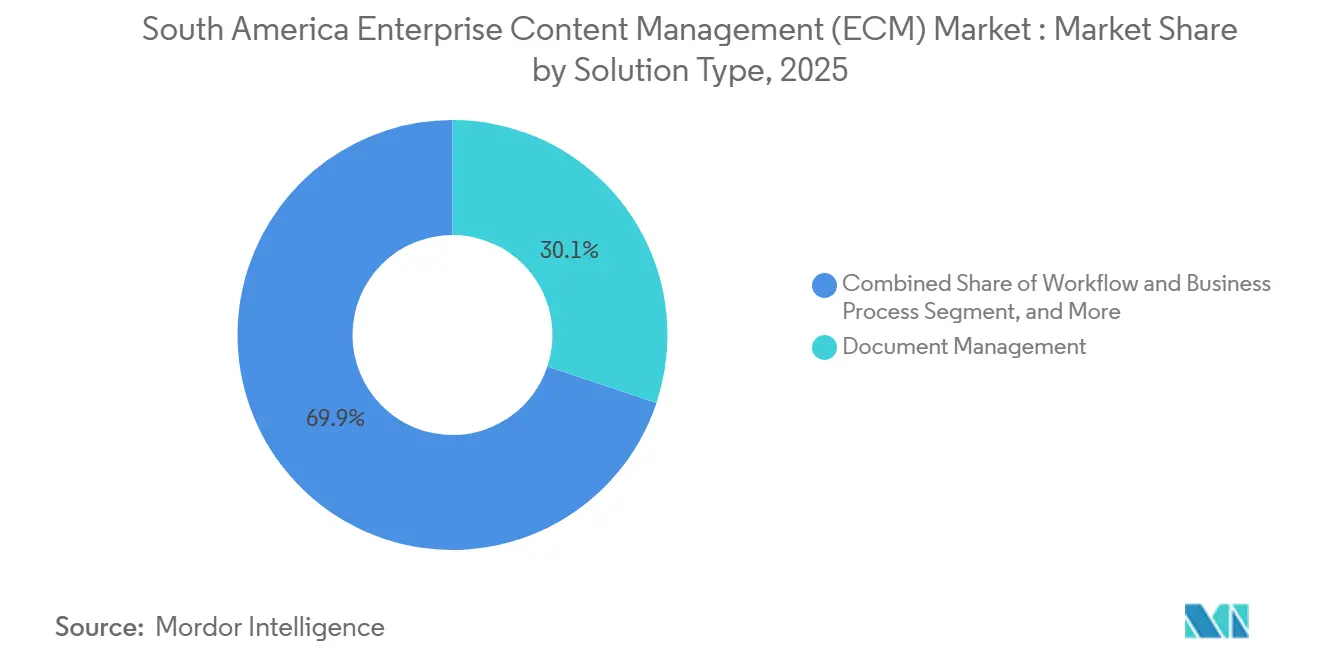

- ソリューションタイプ別では、ドキュメント管理が2025年の南米エンタープライズコンテンツマネジメント(ECM)市場において30.12%の収益シェアでトップとなり、ワークフローおよびビジネスプロセス管理は2031年までに13.48%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年の収益の48.53%を占め、南米エンタープライズコンテンツマネジメント(ECM)市場において2031年までの最高予測CAGRである14.21%を記録しました。

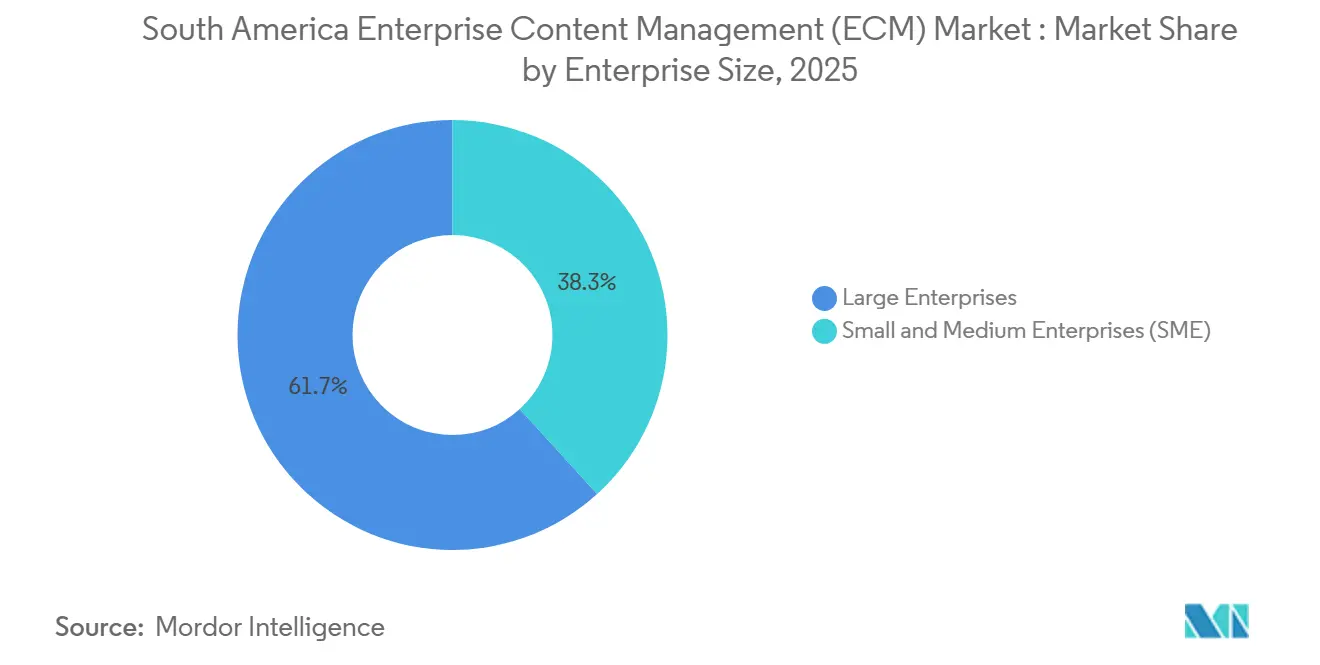

- 企業規模別では、大企業が2025年の南米エンタープライズコンテンツマネジメント(ECM)市場において収益の61.74%を占め、中小企業は2031年までに最速の13.69%の成長率で拡大すると予測されています。

- エンドユーザー産業別では、BFSIが2025年の南米エンタープライズコンテンツマネジメント(ECM)市場において収益の24.18%を獲得し、医療は2031年までに最高CAGR 13.82%で進展しています。

- 地域別では、ブラジルが2025年の南米エンタープライズコンテンツマネジメント(ECM)市場において地域収益の60.24%を占め、アルゼンチンは2031年までに最速CAGR 14.43%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米エンタープライズコンテンツマネジメント(ECM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銀行および公共サービスにおけるコンテンツ集約型ワークフローの急速なデジタル化 | +2.8% | ブラジル、アルゼンチン、コロンビア、ペルー | 短期(2年以内) |

| コンテンツリポジトリおよびワークフローエンジンのクラウド移行 | +2.5% | ブラジル、アルゼンチン、チリ、コロンビア | 中期(2~4年) |

| AIによるドキュメント分類、抽出、および検索 | +2.2% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| ブラジルにおけるオープンバンキングおよびデジタルコンプライアンス要件 | +1.8% | ブラジル(アルゼンチンおよびコロンビアへの波及効果あり) | 短期(2年以内) |

| 保険、医療、および法務ワークフロー向けセクター特化型自動化の台頭 | +1.5% | ブラジル、コロンビア、ペルー、チリ | 中期(2~4年) |

| サブスクリプションベースのECM価格設定による中堅市場の導入障壁の低下 | +1.2% | 地域全体(ブラジルおよびアルゼンチンに集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀行および公共サービスにおけるコンテンツ集約型ワークフローの急速なデジタル化

南米全域の政府は、紙ベースの行政をデジタルワークフローに統合しており、これにより南米エンタープライズコンテンツマネジメント(ECM)市場における需要が高まっています。ペルーは2026年6月までに6,000件以上の公共サービスをデジタル化してオンラインで利用可能にしたと報告しており、これにより機関がキャプチャ、保存、検索、および保持しなければならないレコードの量が増加しました。[1]ペルー閣僚評議会議長府、「アロヨ首相:ペルーは6,000件以上の公共サービスをデジタル化しオンラインで利用可能」、TV Perú、tvperu.gob.pe アルゼンチンの司法総監察局は2026年7月1日に一般決議7/2026を公布し、企業申請のためのSODAデジタル文書システムを確立しました。これらの義務により、手動のボトルネックなしに受付、審査、承認、およびアーカイブのステップを経由しなければならない管理対象コンテンツの量が増加しています。公共機関にレコードを提出する民間企業も、自社の内部変革プログラムを開始していない場合でも、デジタル交換モデルへの移行を迫られています。この波及効果により、銀行、法務、アウトソーシング、および公共サービス請負業者の環境全体でドキュメント管理およびワークフローツールの購買サイクルが短縮されています。

コンテンツリポジトリおよびワークフローエンジンのクラウド移行

クラウド展開は2025年の南米エンタープライズコンテンツマネジメント(ECM)市場において既に収益の48.5%を占めており、ホスト型デリバリーが多くの新規プロジェクトのデフォルトパスであることを示しています。その魅力は実用的であり、購買者はストレージとワークフロー容量をより迅速にスケールし、フルオンプレミス展開のインフラ負担を回避できます。ハイブリッド設定も、企業がアクティブコンテンツの運用コストを削減しながら、高度に機密性の高いアーカイブに対するより厳格な管理を維持しようとするにつれて、関連性を高めています。Hylandは2026年6月に、そのContent Innovation CloudがMicrosoft Azure上で稼働することを発表し、顧客により広範なデータ所在地オプションと地域的なリーチを提供しました。このようなハイパースケーラーとの連携は、ベンダーの柔軟性が調達決定においてより重要視されるようになったブラジルとアルゼンチンで重要です。また、移行、メタデータのクリーンアップ、権限設計、および展開後のガバナンスを管理できる地域パートナーへの安定した需要を生み出しています。

AIによるドキュメント分類、抽出、および検索

人工知能は、南米エンタープライズコンテンツマネジメント(ECM)市場を受動的なファイルストレージからアクティブなコンテンツインテリジェンスへとシフトさせています。IBMとCXP Brasilは2026年2月にMDS Brasilに対してインテリジェントオートメーションソリューションを実装し、IBM Robotic Process AutomationおよびIBM Cloud上のIBM Document Processing Engineを使用して財務諸表の照合スループットを7.5倍に増加させました。[2]ABES、「IBMとCXPがMDS BrasilにAIソリューションを実装し、保険会社の効率を向上」、ABES、abes.org.br 1日あたり50万件以上の医療イベントを処理するOrizon Brasilは、AIを活用したドキュメント分類を導入した後、医療ガイドの受付ワークフローにおいて70%の自動化を達成しました。これらの事例は、AIが孤立したパイロットプログラムではなく、実際の運用環境で使用されていることを示しています。購買者は、抽出精度、検索品質、およびワークフルーティングにより高い価値を置いています。なぜなら、これらの機能がサイクルタイムとコンプライアンスの準備状況に直接影響するからです。ポルトガル語ドキュメント、ブラジルの財政記録、および地域の規制フォーマットに合わせてモデルをトレーニングできるベンダーは、汎用的なグローバルテンプレートのみに依存するプラットフォームよりも有利な立場にあります。[3]Santo Digital、「Orizon Brasil」、Santo Digital、sd.insany.co

ブラジルにおけるオープンバンキングおよびデジタルコンプライアンス要件

ブラジルのオープンファイナンスフレームワークは、南米エンタープライズコンテンツマネジメント(ECM)市場において、機関がよりクリーンなレコード、より強固な同意履歴、およびより信頼性の高いバージョン管理を維持するよう促しています。ブラジル中央銀行は2026年4月にBCB規範的指示第724号を公布し、参加機関向けにオープンファイナンスデータおよびサービス範囲マニュアルのバージョン7.0をリリースしました。連続するAPIアップデートは、監査可能なコンテンツトレイル、ポリシーベースの保持、および金融顧客活動に関連するドキュメントに対するより厳格なガバナンスを必要とします。アルゼンチンの税務当局も2026年7月に一般決議RG 5824/2026を発行し、義務的な電子請求書発行に対する残りの例外を廃止しました。ブラジルと欧州連合も2026年1月に相互データ適切性決定を発表し、両管轄区域間の国境を越えたデータフローの摩擦を軽減しました。これらの規制は総合的に、コンプライアンスをECM支出の二次的な機能要求ではなく、直接的なトリガーにしています。[4]LLB Solutions、「アルゼンチン2026:RG 5824/2026に基づく電子請求書発行例外の終了」、LLB Solutions、llbsolutions.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ所在地および国境を越えた転送の制約 | -1.5% | ブラジル、アルゼンチン、チリ(国家規制範囲) | 短期(2年以内) |

| 合併およびシステム統合後のレガシーリポジトリ移行の複雑さ | -1.2% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| クラウドホスト型コンテンツストアにおけるセキュリティおよびプライバシーの懸念 | -0.8% | 地域全体 | 中期(2~4年) |

| マルチアプリコンテンツエコシステムにおけるAPI統合コストおよびベンダーロックイン | -0.5% | ブラジル、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ所在地および国境を越えた転送の制約

データ所在地規制は、南米エンタープライズコンテンツマネジメント(ECM)市場における複数国展開を引き続き遅らせています。ブラジルのANPDは2024年8月に国際データ転送規制を発行し、適切性認定を受けていない管轄区域への転送に対して標準契約条項を義務付けました。これは、コンテンツアーキテクチャが個人データの保存、処理、バックアップ、および共有場所を考慮しなければならないことを意味します。2026年1月のEU・ブラジル適切性決定は一つの重要な回廊を緩和しましたが、地域の残りの部分にわたる慎重な設計の必要性を排除しませんでした。多国籍の購買者にとって、これは法的審査を延長し、ホスティングの選択を複雑にし、より広範な展開スケジュールを遅らせます。より明確なローカライゼーション管理とより強固なポリシーテンプレートを持つベンダーは、この摩擦を軽減するためにより有利な立場にあります。

合併およびシステム統合後のレガシーリポジトリ移行の複雑さ

レガシーリポジトリの移行は、南米エンタープライズコンテンツマネジメント(ECM)市場における新規支出に対する実際的な制動力であり続けています。多くの大規模機関は、異なる期間に、異なるメタデータルールの下で、互換性のないプラットフォーム上に構築された並行コンテンツ環境を依然として運用しています。これらのリポジトリが合併またはインフラレビュー後に統合される際、チームはしばしば不完全なインデックス、一貫性のないファイル構造、および移行を進める前に手動作業を必要とする時代遅れのフォーマットを発見します。その追加の労力は予算を圧迫し、そうでなければワークフローやAI主導のユースケースに拡大するより広範な近代化計画を遅らせます。小規模な銀行、協同組合、および地域組織は、複雑な移行プログラムを実行しながらライブ運用を維持するために必要なスタッフと資金が不足していることが多いため、特に影響を受けやすい状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ドキュメント管理が変化するソリューションミックスを支える

ドキュメント管理は2025年の南米エンタープライズコンテンツマネジメント(ECM)市場の30.12%を占め、最大のソリューションブロックとなりました。これは、キャプチャ、インデックス作成、アクセス制御、および保持が、ほとんどの初回プロジェクトのコア要件であり続けているためです。この位置は、多くの企業がより広範なプロセス再設計を試みる前にファイルの集中化から始めるという事実を反映しています。レコード管理は、保持期間、法的保留、および監査検索が義務付けられている規制環境において安定した需要を引き続き集めています。ケース管理およびウェブコンテンツ管理も、顧客インタラクションレコードとデジタルパブリッシングが正式なガバナンスルール内で管理されなければならない場合に引き続き関連性を持ちます。

ワークフローおよびビジネスプロセス管理は最も成長の速いソリューションタイプであり、2031年までのCAGRは13.48%で、購買者がコンテンツシステムに単にドキュメントを保存するだけでなく、業務を推進することを求めていることを示しています。請求書ルーティング、クレーム処理、契約承認、およびサービスリクエスト処理は、コアシステムの完全な置き換えを必要とせずに目に見える効率向上をもたらすため、より重要な購買トリガーになっています。デジタルアセット管理は、ブランドの一貫性とメディア管理が重要な顧客向けセクターでより多くの余地を獲得しいますが、コアのドキュメント中心の機能よりも依然として小規模です。電子メールアーカイブ、電子署名管理、およびコンプライアンスボールティングを含むその他のソリューションカテゴリも、デジタルレコードの定義が南米のコンプライアンスフレームワーク全体で拡大するにつれて広がっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの勢いが展開ティア全体で持続

クラウドは2025年の南米エンタープライズコンテンツマネジメント(ECM)市場シェアの48.53%を占め、2031年までに14.21%のCAGRで進展すると予測されており、主要かつ最も成長の速い展開モデルの両方となっています。この組み合わせは、短期的なスパイクではなく構造的な需要を示しています。購買者はクラウドシステムを使用して実装を加速し、インフラコストを削減し、分散した労働力全体でリモートアクセスを可能にしています。このパターンは、大規模な初期ソフトウェアおよびハードウェアのコミットメントよりも段階的な展開を好む組織において特に強く見られます。

オンプレミス展開は、データ管理、既存の契約、およびレガシーシステムの依存関係が依然として強い政府およびBFSI環境において重要な基盤を維持しています。ハイブリッドモデルは、組織がクラウドでアクティブなワークロードを実行しながら、選択されたアーカイブや機密レコードを内部システムに保持できるため、拡大しています。このモデルは、地域のデータ所在地の懸念と、異なるビジネスユニット間でのデジタル近代化の不均一なペースとよく一致しています。HylandのMicrosoft Azureとの2026年6月のパートナーシップは、ベンダーが今やユーザー機能と同様にインフラの柔軟性と所在地管理を中心にECMをパッケージ化しているため、この方向性を反映しています。

企業規模別:大企業が支出を支え、中小企業が導入を加速

大企業は2025年の南米エンタープライズコンテンツマネジメント(ECM)市場において収益の61.74%を占め、大規模なコンプライアンス義務、複雑なプロセス資産、および大規模なITチームを持つ機関の間でのECM予算の長年の集中を反映しています。これらの組織は通常、複数の部門にわたって複数のリポジトリを管理し、共通のガバナンス、統合検索、および企業全体のレコード管理を必要とします。彼らの支出には、小規模企業がしばしば先延ばしにする統合および変更管理作業も含まれます。その結果、導入が広がるにつれても、大規模アカウントが依然として総収益を支えています。

中小企業は最も成長の速いセグメントであり、2031年までのCAGRは13.69%で、その成長はサブスクリプション価格設定、段階的な展開、およびクラウドデリバリーへの参入障壁の低下と関連しています。小規模な購買者は今や、狭いドキュメント管理のユースケースから始め、使用が拡大するにつれて後でワークフローやAIツールを追加することができます。この段階的なアプローチは、業務改善を必要としているが大規模な一回限りの実装プロジェクトをサポートできない企業に適しています。また、シンプルな展開、現地語インターフェース、およびパートナー主導のオンボーディングサポートを提供できるベンダーにとって、対応可能な市場を広げます。

エンドユーザー産業別:BFSIがシェアをリードし、医療が最高成長率を記録

BFSIは2025年の南米エンタープライズコンテンツマネジメント(ECM)市場シェアの24.18%を占め、最大のエンドユーザーグループとなりました。これは、金融企業が監査可能な顧客、融資、取引、およびコンプライアンスレコードの大量を管理するためです。このセクターのコンテンツ負担は継続的かつ高度に規制されており、ECM支出を他の多くの産業よりも裁量的でないものにしています。ブラジルのオープンファイナンスフレームワークは、機関が同意レコード、バージョン履歴、および追跡可能なデジタルインタラクションを保持しなければならないため、別のガバナンスニーズの層を追加しています。保険は、ドキュメントスループット、クレーム処理、および保険契約管理がワークフローおよびインテリジェントドキュメント処理の明確なユースケースを生み出すため、BFSI内の重要なポケットであり続けています。

医療は2031年までのCAGRが13.82%で最も成長の速い垂直市場であり、デジタルレコードと相互運用可能な交換に向けた国家的な動きによって支えられています。コロンビアは2026年4月15日から登録プロバイダーに対してHL7 FHIR R4ベースのデジタル健康記録交換を全国的に義務付け、コンテンツプラットフォームに対するコンプライアンス主導の需要を拡大しました。ブラジルの2025年ICT in Health調査では、医療施設の44%が国家健康データネットワークに統合されていることが判明しており、医療基盤の大部分がコンテンツガバナンスのデジタル化と正式化の余地を依然として持っていることを意味します。製造、政府、小売、ITおよび通信、教育、メディア、およびユーティリティは依然として活発な導入分野ですが、ドキュメント管理と規制ニーズの緊急性に応じて異なるペースで進展しています。

地域分析

ブラジルは2025年の南米エンタープライズコンテンツマネジメント(ECM)市場の60.24%を占め、大きな差をつけて最大の国別貢献者となりました。同国は、地域で最も深いエンタープライズソフトウェア基盤、大規模な金融サービスセクター、および近隣市場のほとんどよりも進んだ規制のデジタル化の恩恵を受けています。ブラジル中央銀行は、適切に管理されたデジタルレコードと監査可能なコンテンツトレイルに依存するオープンファイナンス要件を通じて、この環境を形成し続けています。2026年1月のブラジルと欧州連合の相互データ適切性決定も、両管轄区域を含む国境を越えたコンテンツ運用の複雑さを軽減しました。ブラジルはまた、2025年の調査でRNDS国家健康データネットワークに接続されていた施設がわずか44%であった医療において第二の成長チャネルを持っており、より正式なデジタルレコード管理に向けて移行中の大規模な基盤が残っています。

アルゼンチンは南米エンタープライズコンテンツマネジメント(ECM)市場において最も成長の速い国であり、2031年までのCAGRは14.43%です。同国は、公共デジタル申請規則と税務デジタル化措置がより多くの組織を構造化されたキュメントワークフローに引き込んでいるため、より速く動いています。一般決議7/2026は、2026年7月1日からIGJ管轄下の企業申請をSODAデジタルプラットフォームを通じて提出することを義務付けました。アルゼンチンのデジタル政府指数スコアは、2025年のベンチマークでOECD平均の0.7に対して0.5であり、公共部門全体でデジタルプロセス拡大の余地がまだ相当あることを示唆しています。

コロンビア、ペルー、および南米の残りの地域は小規模な収益プールを代表していますが、安定した拡大を支える新たなコンプライアンストリガーを追加しています。コロンビアは2026年4月に全国的なHL7 FHIR R4ベースの健康記録相互運用性を義務付け、臨床コンテンツを保存、ルーティング、および管理できるシステムに対する直接的な要件を生み出しました。ペルーは2026年2月に国家データガバナンス戦略2026-2030を承認し、政府システムのデータ相互運用性を政策優先事項として正式化しました。ペルーはまた、2026年6月までに6,000件以上のデジタル化された公共サービスを報告しており、地域のパイプラインが2つの最大市場を超えて広がっていることを示しています。

競争環境

南米エンタープライズコンテンツマネジメント(ECM)市場は上位において適度に統合されていますが、単一ベンダー構造に固定されているわけではありません。OpenText、IBM、Microsoft、SAP、Oracle、およびHylandなどのグローバル大手は、規模、パートナーネットワーク、およびより広範なエンタープライズソフトウェア資産との優れた統合をもたらすため、大規模アカウントにおいて引き続き優位性を持っています。彼らの立場は、購買者が長期的なベンダーの安定性、多言語サポート、および確立されたガバナンス機能を求める場合に最も強くなります。それでも、地域のインテグレーターと専門プロバイダーは、実装品質とローカルコンプライアンス適応が最終的な購買決定を形成することが多いため、依然として重要な役割を果たしています。これにより、特に業界テンプレートとサービスの深さがブランドの規模だけよりも重要なプロジェクトにおいて、新規受注に対して市場は十分に競争的であり続けています。

OpenTextは2025年11月に、SAP向けのCore Content ManagementソリューションがサービスとしてのSAP S/4HANAクラウドパブリックエディションの認定を受けたことで立場を強化し、SAP環境を中心に標準化しているアカウントをサポートしています。HylandのMicrosoft Azureとの2026年6月のパートナーシップは、第二の戦略的パターンを例示しています:ベンダーはハイパースケーラーとの連携を活用してリーチを拡大し、インフラの柔軟性を高め、データ所在地オプションを拡大しています。IBMの2026年2月のMDS Brasilへの実装も、ベンダーが製品メッセージングだけでなく、規制セクターにおける目に見えるユースケースを通じて競争していることを示しています。LaserficheとM-Filesも、ドキュメント管理におけるリーダーシップメッセージングと、より強力なAIおよびMicrosoft統合機能を通じてポジショニングを強化しています。

大規模なカスタマイズなしに地域のコンプライアンスに対応するセクター特化型バンドルには明確な機会が残っています。ブラジル向けのオープンファイナンスワークフロー、コロンビア向けの健康記録ガバナンス、またはアルゼンチン向けのデジタル申請管理をパッケージ化できるベンダーは、新規アカウントでより速く動く可能性があります。言語対応のコンテンツタクソノミーと強力なローカルパートナーの実行は、この市場ではコアプラットフォームの幅と同様に重要になり得ます。そのため、少数のグローバルブランドが大企業の会話を支配しているにもかかわらず、南米エンタープライズコンテンツマネジメント(ECM)市場は依然として挑戦者に余地を残しています。

南米エンタープライズコンテンツマネジメント(ECM)産業リーダー

OpenText Corporation

Hyland Software, Inc.

Box, Inc.

Microsoft Corporation

Laserfiche, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:アルゼンチンの司法総監察局は2026年7月1日に一般決議7/2026を公布し、IGJ管轄下のすべての企業体が文書をデジタルで申請・管理することを義務付ける「SODA」オンライン文書システムを確立しました。この義務は、アルゼンチンの民間部門全体でコンプライアンス主導のECM対応可能市場を直接拡大し、新しいデジタルプラットフォームに合わせて申請ワークフローを整合させなければなりません。

- 2026年7月:アルゼンチンの税務当局(ARCA)は2026年7月1日付で一般決議RG 5824/2026を施行し、以前に免除されていた納税者カテゴリに対する義務的な電子請求書発行のすべての残りの例外を廃止しました。この措置はアルゼンチンのデジタル財政文書エコシステムの最後のギャップを埋め、統合されたECMおよび電子請求書発行ワークフローソリューションの調達を促進しています。

- 2026年6月:HylandはMicrosoftとの戦略的パートナーシップを発表し、そのContent Innovation CloudをMicrosoft Azureに展開することで、南米を含むクラウドリージョン全体でエンタープライズ顧客にデータ所在地オプションと地理的リーチを提供しました。このパートナーシップは、ハイパースケーラーインフラアライアンスを通じて新興市場でのフットプリントを拡大するマルチクラウドECMプロバイダーとしてのHylandの立場を強化しています。

- 2026年5月:Laserficheは2026年のGartner Magic Quadrant for Document Managementにおいてリーダーとして認定され、そのロードマップには高度に規制された産業を対象としたエージェンティックワークフローおよびバックグラウンドモニタリングエージェントを含む拡張AIエージェント機能が含まれています。Laserficheはポルトガル語およびスペイン語プラットフォームを通じて南米全域でアクティブなパートナーおよびリセラーの存在感を持っています。

南米エンタープライズコンテンツマネジメント(ECM)市場レポートの範囲

南米エンタープライズコンテンツマネジメント(ECM)市場とは、組織の非構造化および構造化コンテンツとドキュメントを体系的にキャプチャ、管理、保存、保全、および配信するために設計されたソフトウェアソリューションとサービスのエコシステムを指します。これには、ドキュメント管理、レコード管理、ワークフロー、ビジネスプロセス管理、ケース管理、デジタルアセット管理、およびウェブコンテンツ管理などの技術が含まれます。オンプレミス、クラウド、またはハイブリッドモデルで展開されるこれらのソリューションは、BFSI、政府、医療、製造、および小売を含む地域の多様な産業にわたるあらゆる規模の組織に対応しています。急速なデジタルトランスフォーメーション、増大するデータ量、およびアジア太平洋地域全体での厳格な規制コンプライアンス要件によって推進され、ECMソリューションは企業が業務を合理化し、コラボレーションを強化し、データセキュリティを確保し、手動の紙ベースのプロセスへの依存を減らすことを可能にし、それによって全体的な生産性と意思決定を改善します。

南米エンタープライズコンテンツマネジメント(ECM)市場レポートは、ソリューションタイプ(ドキュメント管理、レコード管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理、およびその他のソリューション)、展開モード(オンプレミス、クラウド、およびハイブリッド)、企業規模(中小企業(SME)および大企業)、エンドユーザー産業(BFSI、政府および公共部門、医療、ITおよび通信、製造、小売、メディアおよびエンターテインメント、教育、エネルギーおよびユティリティ、およびその他のエンドユーザー産業)、および地域(ブラジル、アルゼンチン、ペルー、チリ、コロンビア、エクアドル、ベネズエラおよび南米のその他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ドキュメント管理 |

| レコード管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタルアセット管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 政府および公共部門 |

| 医療 |

| ITおよび通信 |

| 製造 |

| 小売 |

| メディアおよびエンターテインメント |

| 教育 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| ペルー |

| チリ |

| コロンビア |

| エクアドル |

| ベネズエラ |

| 南米のその他の地域 |

| ソリューションタイプ別 | ドキュメント管理 |

| レコード管理 | |

| ワークフローおよびビジネスプロセス管理 | |

| ケース管理 | |

| デジタルアセット管理 | |

| ウェブコンテンツ管理 | |

| その他のソリューション | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| 政府および公共部門 | |

| 医療 | |

| ITおよび通信 | |

| 製造 | |

| 小売 | |

| メディアおよびエンターテインメント | |

| 教育 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| ペルー | |

| チリ | |

| コロンビア | |

| エクアドル | |

| ベネズエラ | |

| 南米のその他の地域 |

レポートで回答される主要な質問

南米エンタープライズコンテンツマネジメント(ECM)市場の現在の価値はいくらですか?

南米エンタープライズコンテンツマネジメント(ECM)市場は2026年に20億米ドルと評価されており、CAGR 11.27%で2031年までに35億米ドルに達すると予測されています。

南米でエンタープライズコンテンツマネジメントの導入をリードしている国はどこですか?

ブラジルは2025年の地域収益の60.24%を占めてリードしており、その大規模なエンタープライズ基盤、オープンファイナンスフレームワーク、およびより広範な医療デジタル化パイプラインによって支えられています。

地域で最も成長の速い展開モデルはどれですか?

クラウドは最大かつ最も成長の速い展開モデルであり、2025年に48.53%のシェアを保持し、2031年までに14.21%のCAGRで進展しています。

BFSIがECMソリューションの最大のエンドユーザーグループである理由は何ですか?

BFSIは2025年の収益の24.18%でリードしました。これは、銀行と保険会社が監査可能なレコード、顧客ドキュメント、およびコンプライアンスファイルの大量を管理するためです。

最も急速に拡大しているエンドユーザー垂直市場はどれですか?

医療は2031年までのCAGRが13.82%で最も成長の速い垂直市場であり、デジタル健康記録の義務付けとより広範な相互運用性要件によって支えられています。

小規模企業の新たな購買関心を促進しているものは何ですか?

中小企業はCAGR 13.69%で成長しています。これは、サブスクリプション価格設定、クラウドデリバリー、および段階的な展開モデルがECM導入への参入障壁を低下させているためです。

最終更新日: