南米エネルギー管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

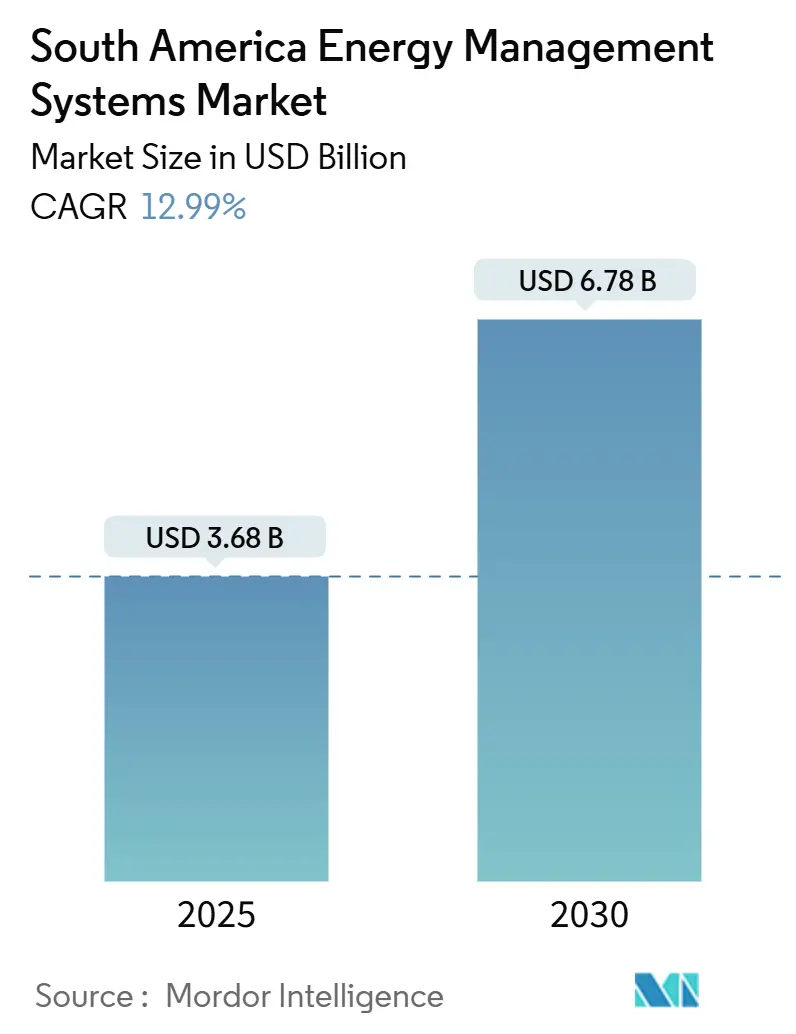

| 市場規模 (2025) | 3.68 十億米ドル |

| 市場規模 (2030) | 6.78 十億米ドル |

| 成長率 (2025 - 2030) | 12.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米エネルギー管理システム市場分析

南米エネルギー管理システム市場規模は2025年に36億8,000万米ドルと評価されており、2030年までに67億8,000万米ドルに達すると予測されています。これは、グリッドの近代化、再生可能エネルギーの統合、および産業の脱炭素化に向けた地域の取り組みを反映した堅調な12.99%のCAGRを示しています。ソフトウェア主導のアーキテクチャが現在主流となっているのは、ブラジルのグリッドをすでに流れている2,000億kWhの再生可能エネルギー発電からリアルタイムのインサイトを引き出す分析機能が活用されているためです。[1]ブラジル国家電力エネルギー庁、「決議第1000/2021号」、GOV.BR、gov.br 複雑なISO 50001報告要件と企業ESG監査の増加により、支出はマネージドサービスへとシフトしており、センサー価格の低下により中小企業のアクセスが拡大しています。ブラジルのスマートメーター義務化、大口消費者向けチリの24ヶ月コンプライアンス期限、コロンビアの消費量監査により、EMSは国家政策の枠組みに組み込まれています。同時に、グリーン水素、リチウム採掘、データセンター冷却のパイロットプロジェクトが遅延とサイバーセキュリティの要件を高め、エッジおよびハイブリッド展開モードの普及を促進しています。

主要レポートのポイント

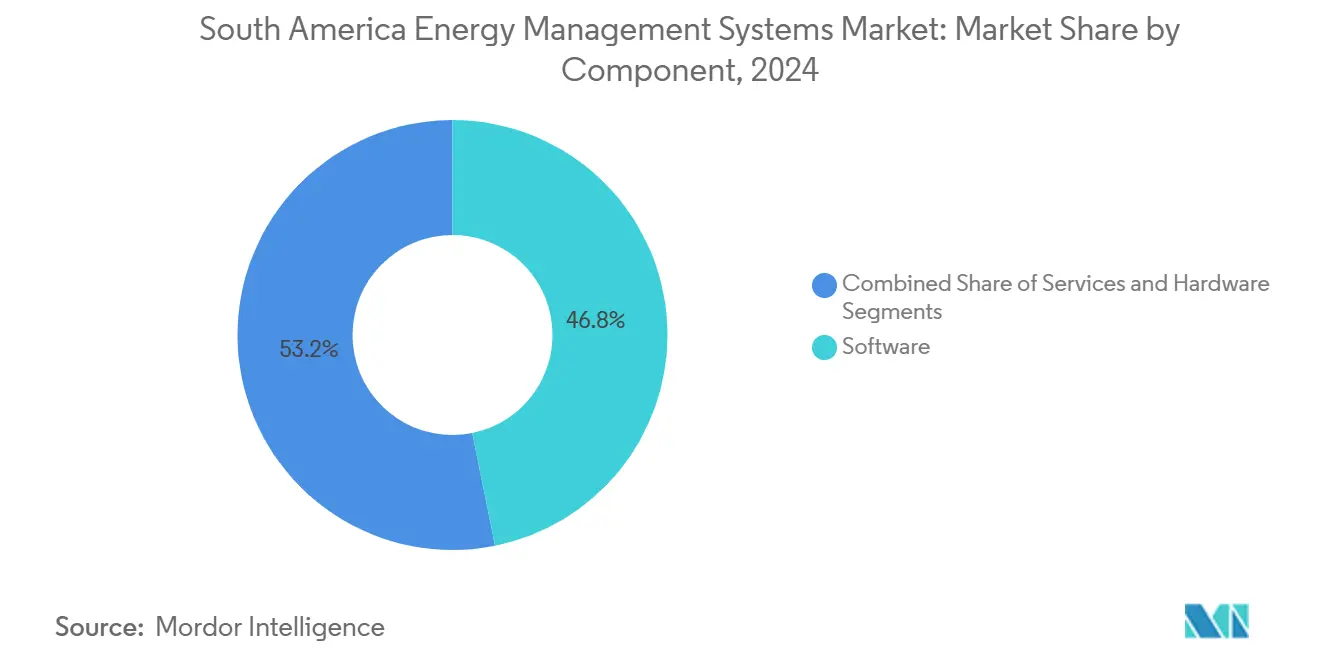

- コンポーネント別では、ソフトウェアが2024年の南米エネルギー管理システム市場シェアの46.83%をリードし、サービスは2030年にかけて13.66%のCAGRで成長すると予測されています。

- システムタイプ別では、ビル用EMSが2024年の南米エネルギー管理システム市場において43.73%の収益を獲得し、産業用EMSは2030年にかけて13.32%のCAGRで加速すると予測されています。

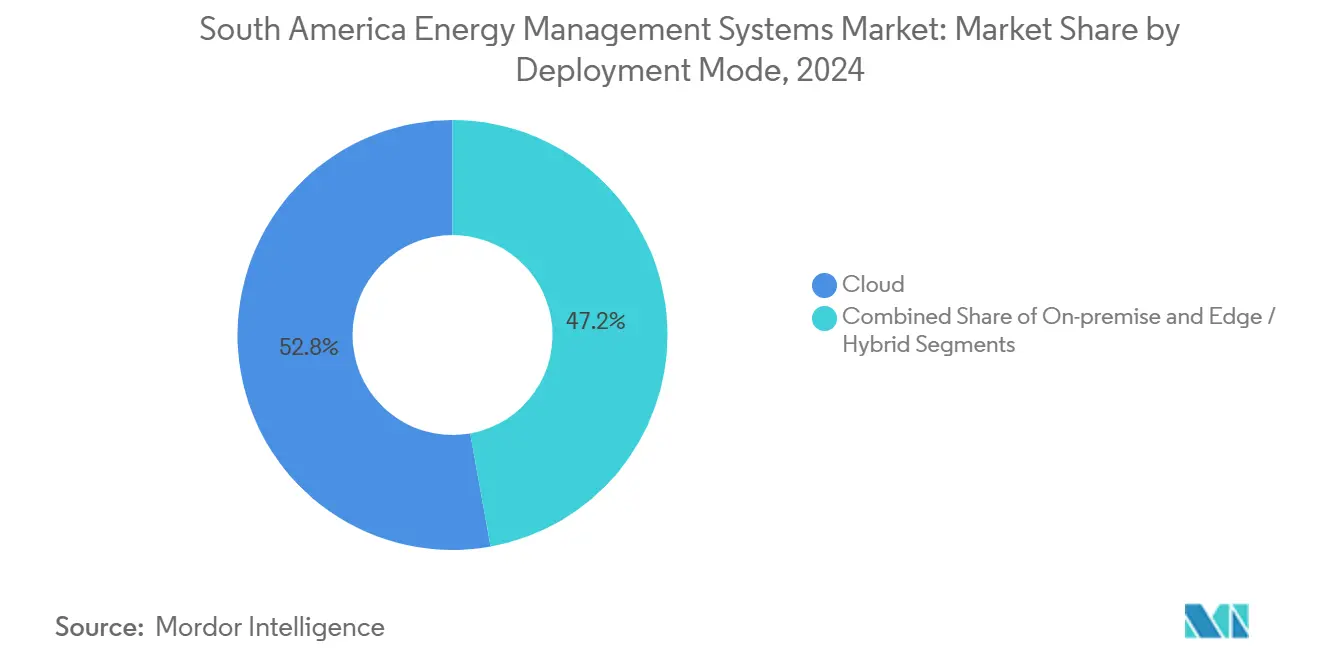

- 展開モード別では、クラウドが2024年の南米エネルギー管理システム市場において52.83%のシェアを保持しており、エッジおよびハイブリッドアーキテクチャは2030年にかけて13.88%のCAGRで成長する見込みです。

- 地域別では、ブラジルが2024年の南米エネルギー管理システム市場規模において34.45%という圧倒的なシェアを占め、2030年にかけて13.55%のCAGRを記録すると予測されています。

南米エネルギー管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家が義務付けるエネルギー効率目標 | +1.8% | ブラジル、チリ、コロンビア、アルゼンチンおよびペルーへの波及 | 中期(2〜4年) |

| ユーティリティAMIの展開によるEMS導入の加速 | +2.1% | ブラジルが主導、チリは遅延から回復中、コロンビアとペルーは新興 | 短期(2年以内) |

| 接続センサーおよびコントローラーのコスト急落 | +1.6% | グローバル、ブラジルの製造業地帯とチリの鉱業事業での普及が最も顕著 | 短期(2年以内) |

| EU系バイヤーからの企業ESG開示圧力 | +1.4% | ブラジル、チリ、アルゼンチンの輸出回廊、パルプ・大豆・リチウム・銅セクターに集中 | 中期(2〜4年) |

| 高度なEMSを必要とするグリーン水素パイロットプロジェクト | +1.3% | ブラジル(バイーア州、セアラー州、リオデジャネイロ州)、チリ(マガジャネス州、アントファガスタ州)、アルゼンチン(リオネグロ州) | 長期(4年以上) |

| 中小企業向けスタートアップ主導のEMSのサービスとしての提供モデル | +1.2% | ブラジルの都市部(サンパウロ、リオデジャネイロ)、サンティアゴ、ブエノスアイレス、ボゴタでの早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家が義務付けるエネルギー効率目標

ブラジル、チリ、コロンビアの義務的計画により、大規模施設はEMSプラットフォームの設置と認証が義務付けられ、かつては任意のベストプラクティスであったものが法的義務へと変わっています。ブラジルの補助付き融資枠は資本コストを300ベーシスポイント引き下げ、中堅製造業者の間でも導入を加速させています。チリの24ヶ月コンプライアンス期限は、最近の関税低下にもかかわらず、ベンダーに予測可能なプロジェクトパイプラインを確保しています。コロンビアのエネルギー監査はISO 50001認証を設備投資承認に結び付け、継続的なモニタリングを取締役会レベルの投資決定に組み込んでいます。アルゼンチンとペルーは遅れをとっていますが、州レベルのプログラムが2027年までの収束を示唆しており、南米エネルギー管理システム市場の地域的な成長余地を拡大しています。

ユーティリティAMIの展開によるEMS導入の加速

ブラジルだけで2029年までに数百万台のスマートメーターが設置され、EMSアルゴリズムが必要とする詳細なインターバルデータが生成されます。Siemens–CPFL Energiaによるサンパウロでの160万台のメーター展開では、Gridscale Xソフトウェアが組み込まれ、メーターデータをサードパーティ最適化のためのオープンAPIに変換しています。ウルグアイのほぼ全域にわたるAMI普及率は、規制が相互運用性を義務付ける場合、小規模グリッドが段階を飛び越えられることを示しています。チリの改訂された料金体系により新たな資金が解放され、2022年以降停滞していた展開が再開されました。ユーティリティが時間別料金に移行するにつれ、EMSはデマンドレスポンスを通じた収益センターとなり、南米エネルギー管理システム市場の成長軌道を強化しています。

接続センサーおよびコントローラーのコスト急落

産業用IoTセンサーの平均販売価格は現在1ノードあたり25米ドル以下となり、工場全体の計装が中小企業にとってもアクセス可能になっています。ブラジルおよびチリの工場でのLoRaWAN導入は、低電力ネットワークが配線の制約を克服できることを示しています。手頃な価格のARMベースのゲートウェイは10ミリ秒未満の応答時間を実現し、工場フロアでのクローズドループモーター制御要件を満たしています。ハードウェアのコモディティ化に伴い、ベンダーはマージン確保のためにサービスとしてのソフトウェアへとシフトしており、このシフトはエネルギー管理システム産業の将来の形を左右する重要な変化です。オープンソースファームウェアにより統合作業が削減され、数千のブラウンフィールドサイトで成果ベースの契約が実現可能となっています。

EUバイヤーからの企業ESG開示圧力

EUのCSRDは、2026年までに南米サプライヤーへのスコープ3報告を拡大し、パルプ・大豆・銅・牛肉の輸出業者にメーター検証済みのエネルギーデータの提出を義務付けるか、上場廃止のリスクを負わせます。バイヤー契約における月次証明条項は、輸出志向の工場全体でのEMS設置に直結しています。リチウムおよび銅の生産者はEMSを活用して再生可能エネルギーの調達を文書化し、EUバッテリーの炭素強度上限を満たしています。アルゼンチンのワイナリーは、欧州の販売業者が支払条件を検証済みの削減量に結び付けるにつれ、二桁の割合でISO 50001を採用しています。監査ダッシュボードを備えたクラウドEMSプラットフォームは優位性を獲得し、南米エネルギー管理システム市場内での競争的焦点を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー施設改修のための初期設備投資 | -1.5% | アルゼンチン、ペルー、コロンビア、ブラジルおよびチリの地方都市 | 中期(2〜4年) |

| 水力発電主導グリッドにおける低電力料金 | -1.0% | ブラジル、コロンビア、パラグアイ、雨季のアルゼンチンおよびペルーへの波及 | 長期(4年以上) |

| ブラジル以外での認定EMS統合業者の不足 | -1.2% | ペルー、コロンビア、アルゼンチン、ブラジルおよびチリの内陸部 | 長期(4年以上) |

| OTネットワークのサイバーセキュリティコンプライアンスの欠如 | -0.8% | 地域全体、特にアルゼンチン、ペルー、ブラジルおよびチリの地方産業地帯での深刻な露出 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー施設改修のための初期設備投資

改修コストはしばしば1平方メートルあたり50米ドルを超え、ブラジルより400〜600ベーシスポイント高いクレジットスプレッドが適用されるアルゼンチンおよびペルーでは回収期間が5年を超えます。ブラジルにはまだ統合EMSを持たない大規模産業ビルが34,000棟あり、80〜120億米ドルの潜在的だが資本集約的な改修需要を示しています。アルゼンチンの外国為替規制と20%を超える金利は投資意欲を損なっています。リースおよびパフォーマンス契約の手段はまだ未成熟であり、地域全体で専門的なESCOは10社未満しか運営されていないため、多くの中小企業は自然な設備更新サイクルを待っています。[2]国際エネルギー機関、「電力2024」、IEA、iea.org これらの財務的現実は、南米エネルギー管理システム市場の長期的なファンダメンタルズが依然として健全であるにもかかわらず、短期的な成長を抑制しています。

ブラジル以外での認定EMS統合業者の不足

ブラジルでターンキーISO 50001統合を提供する企業は50社未満であり、マナウスやレシフェでは待ち時間が最大18ヶ月に達します。[3]国際標準化機構、「ISO 50001認証調査」、ISO.ORG、iso.org チリ、アルゼンチン、コロンビア、ペルーを合わせても認定組織は200未満であり、首都以外のプロジェクトでは出張・宿泊コストが20〜30%高くなっています。大学のカリキュラムではOPC UAやBACnetなどのプロトコルがほとんど扱われておらず、構造的なスキルギャップが生じています。Schneider ElectricとSiemensのトレーニングセンターが毎年卒業させる技術者は必要数のごく一部にすぎません。その結果、ベンダーはフィールドサポートのための高い運営費を負担するか、長期化した販売サイクルのリスクを負わなければならず、これは南米エネルギー管理システム市場全体の予測CAGRから1.2パーセントポイントを差し引く逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがリード、サービスが急成長

ソフトウェアは2024年収益の46.83%を獲得しました。企業がクラウド分析、自動レポート、および多様なデータストリームを実用的なインサイトに変換するAPIセントリックなエコシステムを優先したためです。ハードウェア販売は依然として不可欠ですが、25米ドル以下にコモディティ化されたセンサーノードにより、交渉力はプラットフォームベンダーとコンサルタントへとシフトしています。サービスは2030年にかけて13.66%のCAGRで成長する見込みであり、ISO 50001監査サイクルとスマートメーター、エッジゲートウェイ、レガシーSCADAの統合の複雑さを反映しています。SiemensのCPFL Energiaとの契約はその比重を示しています。契約価値の65%はソフトウェアと10年間のマネージドサービスから生まれており、160万台のメーター自体からではありません。

サービスに帰属する南米エネルギー管理システム市場規模はハードウェアよりも急速に拡大し、利益プールを塗り替えることになります。ベンダーはセンサー、ライセンス、コンサルティングを検証済み削減量あたりのkWh単価で価格設定された節約連動型契約にバンドルし、従来のコンポーネントサイロを解消しています。監査が毎年繰り返されるにつれ、継続的収益が一時的な機器マージンを上回り、エネルギー管理システム産業内でのSaaSマルチプルへの投資家の注目を強化しています。ハードウェアのイノベーションは現在、セキュアブートとIEC 62443準拠を中心に展開されており、これらの機能は部品表コストの低下にもかかわらずプレミアム価格設定を可能にしています。

システムタイプ別:ビルが主導、産業が加速

ビル用EMSは2024年収益の43.73%を提供しました。サンパウロの建築基準が5,000平方メートルを超える商業ビルへの統合BMS設置を義務付けているためです。しかし、産業用EMSはエネルギー集約型のセメント・鉄鋼・化学プラントがコスト削減とグリーン水素の供給契約資格取得を競うため、最速の13.32%のCAGRを記録すると予測されています。産業需要はすでに南米エネルギー管理システム市場規模の31.63%を占めており、1%の効率改善がEBITDAに直接反映されます。

バイーア州の60MWプラントなどの電解槽クラスターは10ミリ秒未満の応答を必要とし、この仕様を満たすのは産業グレードのコントローラーのみです。対照的に、家庭用EMSの普及は遅れています。家庭用料金に動的価格設定が含まれることがほとんどないためです。商業用不動産の成長は安定しているが漸進的であり、産業用改修は単一の予算サイクルで15〜20%の節約をもたらし、南米エネルギー管理システム市場を推進するビジネスケースの緊急性を生み出しています。

展開モード別:エッジおよびハイブリッドアーキテクチャが台頭

クラウド展開は2024年に52.83%の収益シェアを保持しました。サブスクリプションモデルが初期支出を軽減し、アップデートを効率化するためです。しかし、エッジおよびハイブリッドソリューションは、遅延に敏感な製造業および水素資産がNIST SP 800-82r3セキュリティガイドラインに準拠するために分析を工場フロアに移行するにつれ、2030年にかけて13.88%のCAGRで進展するでしょう。

産業用モーター制御は10ミリ秒未満のフィードバックを必要としますが、クラウドのラウンドトリップは光ファイバーでも平均50ミリ秒かかるため、重要なループはオンプレミスのARMベースのゲートウェイに移行しています。ハイブリッド設計はリアルタイム制御をローカルで分割しながら、AIおよび監査機能のために履歴データセットをクラウドに同期し、ISO/IEC 27019のセグメンテーションルールに準拠しています。これらのデュアルモードアーキテクチャはソフトウェアの複雑さを増しますが、サイト横断的なフリート最適化を可能にし、スイッチングコストを高め、南米エネルギー管理システム市場のより粘着性の高い収益を促進しています。

エンドユーザー産業別:製造業がリード、商業ビルが加速

製造業は2024年需要の31.63%を占め、セメントおよび鉄鋼プラントでは運営費の最大12%をエネルギーコストが消費していることを反映しています。コロンビアの水力発電主導グリッドは、オフピーク時に1kWhあたり0.11米ドルという安価な電力を提供し、EMSを通じて展開される高度な負荷シフト戦略を促進しています。

商業ビルは13.29%のCAGRで拡大する見込みです。ブラジルの1,500以上のLEEDプロジェクトが認証維持のために継続的なエネルギー改善を文書化しなければならないためです。EUスコープ3の義務は、オフィス・倉庫・冷蔵保管を運営する輸出業者に追加的な圧力をかけ、新規設置を促進し、南米エネルギー管理システム市場の成長を強化しています。ユーティリティ、データセンター、医療施設が需要を補完しており、AI駆動の冷却とミッションクリティカルな冗長性要件が高度なプラットフォームへの調達を誘導しています。

地域分析

ブラジルは南米エネルギー管理システム市場の中核であり続け、2024年に34.45%の収益シェアを保持し、ANEELの決議第1000号がすべての消費者にスマートメーターを義務付けるにつれ、2030年にかけて13.55%のCAGRを描いています。同国のグリーン水素法(第14,990号および第15,269号)は電解槽クラスターへの高度なEMSをさらに義務付け、複数年にわたるプロジェクトパイプラインを確保しています。水力発電の優位性は料金変動を平準化しますが、EMSソフトウェアが産業コストを削減しグリッドサービスを収益化するために活用する有利なマイナス価格の窓を生み出しています。

チリの再生可能エネルギーフリートはすでに発電量の60%を超えていますが、料金の崩壊により2022〜24年のEMSのROIが鈍化しました。国家エネルギー委員会の2024年指令は大口ユーザーに2年以内の管理システム設置を義務付け、低スポット価格にもかかわらず需要を再点火しています。50億米ドル相当の送電オークションが南北の連系線を拡大し、工場全体の最適化のキャンバスを広げ、地域の南米エネルギー管理システム市場を押し上げています。

アルゼンチン、コロンビア、ペルー、その他の南米諸国は小規模ながら増加する割合を占めています。アルゼンチンのHychico プロジェクトは2GWの風力と20万トンの水素を組み合わせ、ハイブリッド資産オーケストレーションにおけるEMSの役割を示しています。コロンビアの水力発電グリッドと、エネルギー監査を設備投資承認に結び付ける法律第2407号は、EMS調達のための政策主導の基盤を生み出しています。ペルーの市場は初期段階にあり、資本コストと統合業者の不足により制約されていますが、AMIパイロット向けに指定された多国間銀行の資金が将来の成長の舞台を整えています。

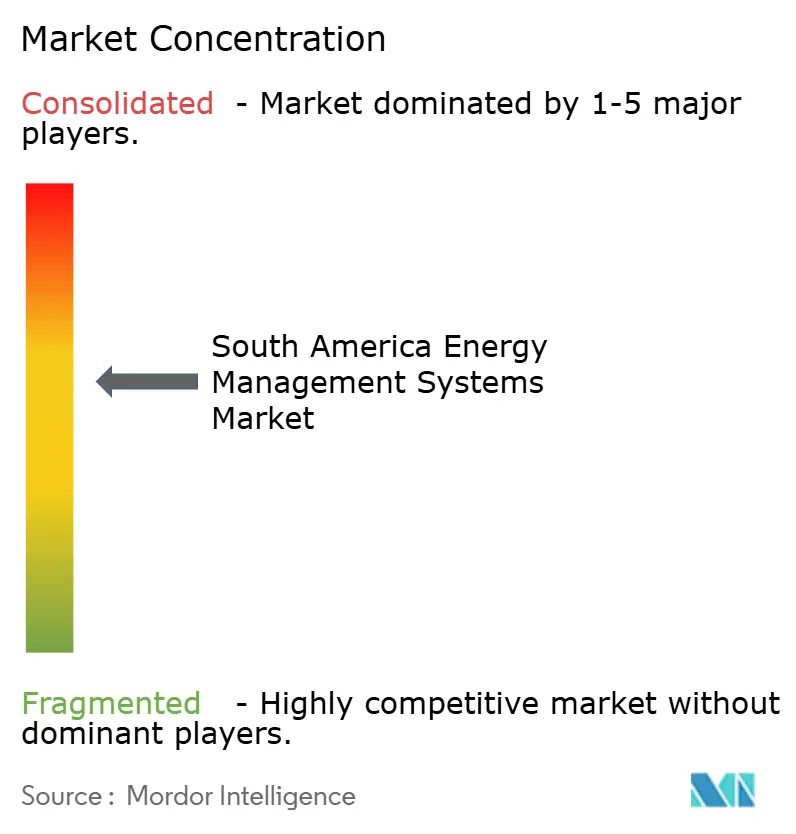

競争環境

南米エネルギー管理システム市場は適度に集中しています。ABB、Schneider Electric、Siemensは、10年間のキャッシュフローを固定するハードウェア・ソフトウェア・サービスのバンドルを通じて、収益の約40〜45%を共同で獲得しています。SiemensのCPFLとの契約は、継続的なソフトウェアへのシフトを示しています。メーターは一度出荷されますが、データ管理と分析の手数料は毎年発生します。SchneiderのEcoStruxureとHoneywellのForgeは、設備故障を予測しリアルタイムのデマンドレスポンスを最適化するAIルーティンを組み込み、単なるエネルギー節約を超えた価値を増幅しています。

クラウドネイティブの挑戦者であるC3.ai、EnergyHub、GridPointは、1サイトあたり500米ドル未満のEMSのサービスとしての提供サブスクリプションで中堅市場をターゲットにし、回収期間を短縮して総アドレス可能市場を拡大しています。統合業者の不足が市場参入戦略を形成しており、新規参入者は設置を垂直統合する一方、既存企業は年間約500人の技術者を卒業させる認定アカデミーを運営していますが、需要は2,000人を超えています。25米ドル以下へのセンサーのコモディティ化により、すべてのベンダーはソフトウェアIPとコンプライアンスコンサルティングからマージンを確保することを余儀なくされ、南米エネルギー管理システム市場内でのプラットフォームの粘着性を強化しています。

技術的な参入障壁はますますサイバーセキュリティとハイブリッドエッジオーケストレーションに依存しています。ISO/IEC 27019とIEC 62443はセグメント化されたネットワークを要求し、実証済みのデュアルモードスタックを持つベンダーが水素開発者やデータセンター事業者からの入札を獲得しています。ユーティリティがDLMS/COSEMメーター周辺のAPIを開放するにつれ、サードパーティアプリケーションが増殖し、ベンダーロックインを脅かしながらもエコシステムの価値を拡大しています。オープンスタンダードを習得しターンキーのフィールドサポートを提供する市場参入者は、認定組織がそれぞれ100未満にとどまるペルーとコロンビアの空白地帯を活用できるでしょう。

南米エネルギー管理システム産業リーダー

ABB Ltd.

IBM Corporation

Schneider Electric SE

Siemens AG

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Siemensは、Gridscale Xデータ管理ソフトウェアと10年間のマネージドサービスパッケージ(契約価値の65%を占める)をバンドルし、2029年までにサンパウロ全域に160万台のスマートメーターを設置するためCPFL Energiaと提携しました。

- 2025年2月:Schneider Electricは、2026年のEU CSRD報告期限に先立ち、複数拠点を持つ企業がエネルギー・水・炭素を追跡できるクラウドプラットフォームであるEcoStruxure Resource Advisorを南米に導入しました。

- 2025年1月:ABBは、急成長する産業改修および水素プロジェクトに対応するためのエッジゲートウェイとIoTセンサーのラインを追加するため、ブラジルのソロカバ工場の拡張に5,000万米ドルを投じることを約束しました。

- 2025年1月:Unigelはバイーア州で60MWのグリーン水素プラントを稼働させ、アンモニア生産向けに年間10,000トンを供給し、10ミリ秒未満の制御ループを使用して電解槽を可変風力発電と同期させています。

南米エネルギー管理システム市場レポートの範囲

南米エネルギー管理システム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、システムタイプ(家庭用エネルギー管理システム(HEMS)、ビル用エネルギー管理システム(BEMS)、産業用エネルギー管理システム(IEMS))、展開モード(オンプレミス、クラウド/SaaS、エッジ/ハイブリッド)、エンドユーザー産業(製造業、電力・エネルギー、ITおよび通信、医療、商業ビル)、および地域(ブラジル、アルゼンチン、チリ、コロンビア、ペルー、その他の南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 家庭用エネルギー管理システム(HEMS) |

| ビル用エネルギー管理システム(BEMS) |

| 産業用エネルギー管理システム(IEMS) |

| オンプレミス |

| クラウド/SaaS |

| エッジ/ハイブリッド |

| 製造業 |

| 電力・エネルギー |

| ITおよび通信 |

| 医療 |

| 商業ビル |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他の南米 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| システムタイプ別 | 家庭用エネルギー管理システム(HEMS) |

| ビル用エネルギー管理システム(BEMS) | |

| 産業用エネルギー管理システム(IEMS) | |

| 展開モード別 | オンプレミス |

| クラウド/SaaS | |

| エッジ/ハイブリッド | |

| エンドユーザー産業別 | 製造業 |

| 電力・エネルギー | |

| ITおよび通信 | |

| 医療 | |

| 商業ビル | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 |

レポートで回答される主要な質問

南米のエネルギー管理システムセクターの現在の規模と成長率は?

2025年に36億8,000万米ドルと評価されており、12.99%のCAGRで2030年までに67億8,000万米ドルに達すると予測されています。

2030年にかけてEMS導入が最も速いと予測される南米の国はどこですか?

ブラジルは義務的なスマートメーター展開と大規模なグリーン水素投資に牽引され、13.55%のCAGRを記録すると予測されています。

南米のEMSプロジェクトでエッジおよびハイブリッド展開が注目を集めているのはなぜですか?

電解槽や採掘設備などの遅延に敏感なアプリケーションは10ミリ秒未満の応答時間を必要とするため、分析をクラウドからオンプレミスのゲートウェイに移行しながら、履歴データは引き続きクラウドに同期しています。

ブラジルとチリのグリーン水素プロジェクトはEMS需要にどのような影響を与えていますか?

数百メガワット規模の電解槽クラスターは高速制御ループとリアルタイムの負荷分散を必要とし、産業グレードのEMSプラットフォームに新たな収益源を生み出しています。

アルゼンチンとペルーの老朽化した工場のEMS改修を遅らせる財務的障壁は何ですか?

改修コストは1平方メートルあたり50米ドルを超える場合があり、現地ローンの実質金利は20%を超えるため、多くの施設で回収期間が5年を超えています。

最終更新日: