南米デジタルワークプレース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

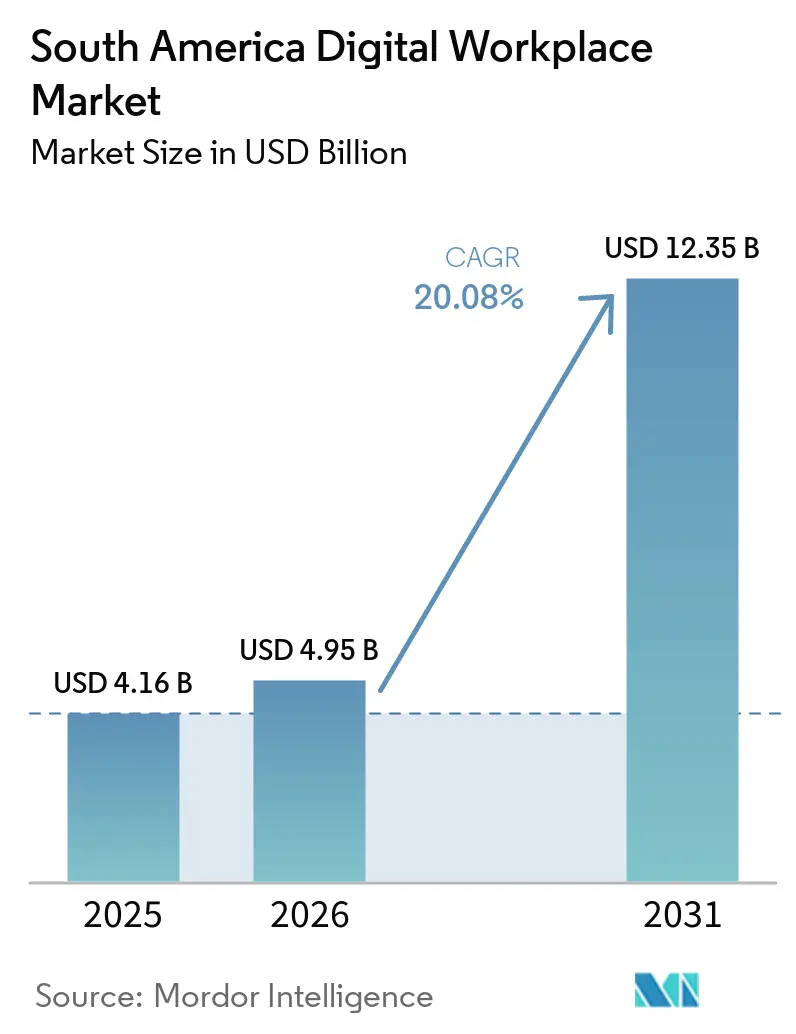

| 基準年の市場規模 (2025) | 4.16 十億米ドル |

| 市場規模 (2026) | 4.95 十億米ドル |

| 市場規模 (2031) | 12.35 十億米ドル |

| 成長率 (2026 - 2031) | 20.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米デジタルワークプレース市場分析

南米デジタルワークプレース市場規模は2025年に41億6,000万米ドルと評価され、2026年の49億5,000万米ドルから2031年には123億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは20.08%です。南米デジタルワークプレース市場は、ハイブリッドワークが地域全体の企業の業務モデルに定着し続けることで拡大しており、コラボレーション、エンドポイント、ワークフローツールが継続的なモダナイゼーション予算と結びついています。また、クラウド移行とワークプレースプラットフォームの更新サイクルの重複からも恩恵を受けており、企業がコラボレーション、アイデンティティ、アナリティクス、従業員エクスペリエンスツールを個別の購入品ではなく一つの連携したスタックとして扱うようになっているためです。人工知能は試験的な機能ではなく実用的な購買トリガーとなっており、ワークプレーススイート内のコパイロット、ガバナンスコントロール、ワークフローオーケストレーションへの需要を牽引しています。南米の主要経済圏におけるローカルクラウドインフラの整備が、レイテンシーやデータレジデンシーに関連する以前の障壁を低減しており、規制の厳しいセクターでの深い普及を支援しています。ソフトウェアベンダー、ハイパースケーラー、マネージドサービスプロバイダー、地域インテグレーター間の競争は依然として活発ですが、レガシーアプリケーションとの統合、人材不足、不均一な規制環境が地域の一部での完全な展開を依然として遅らせています。

主要レポートのポイント

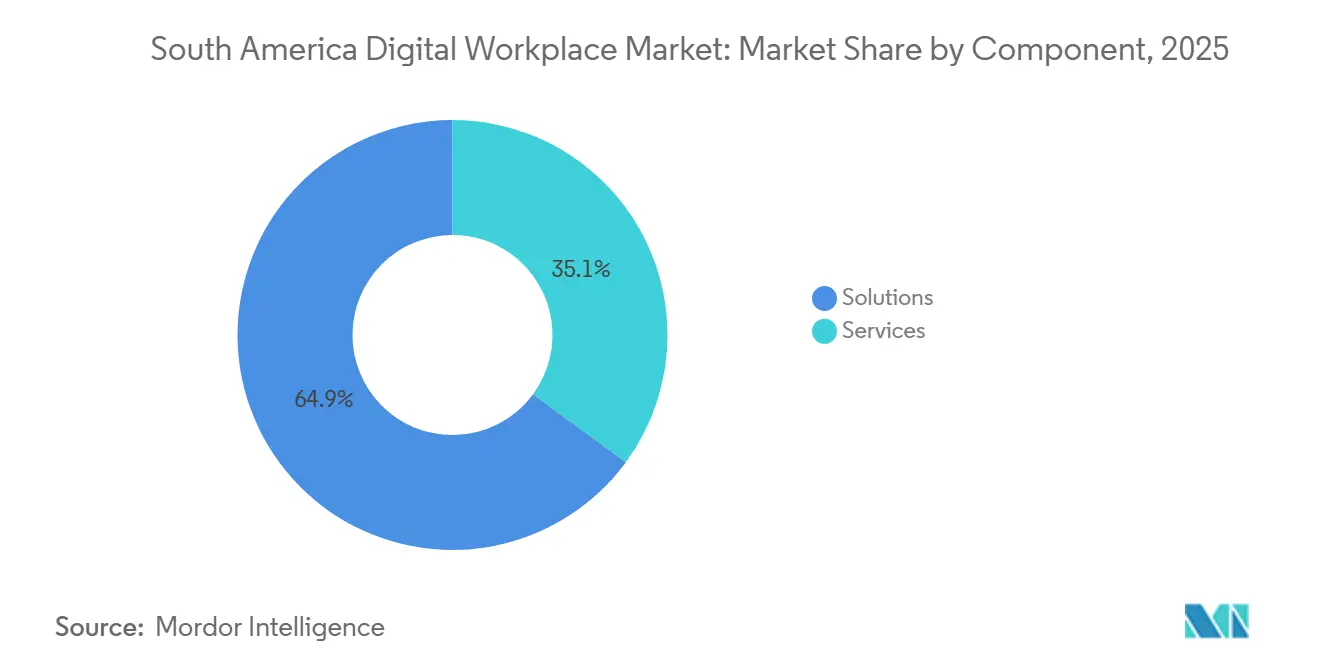

- コンポーネント別では、ソリューションが2025年の南米デジタルワークプレース市場シェアの64.93%を占め、ソリューションは2031年までに20.48%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年に58.32%のシェアを保有し、2031年までに20.64%のCAGRで成長する見込みです。

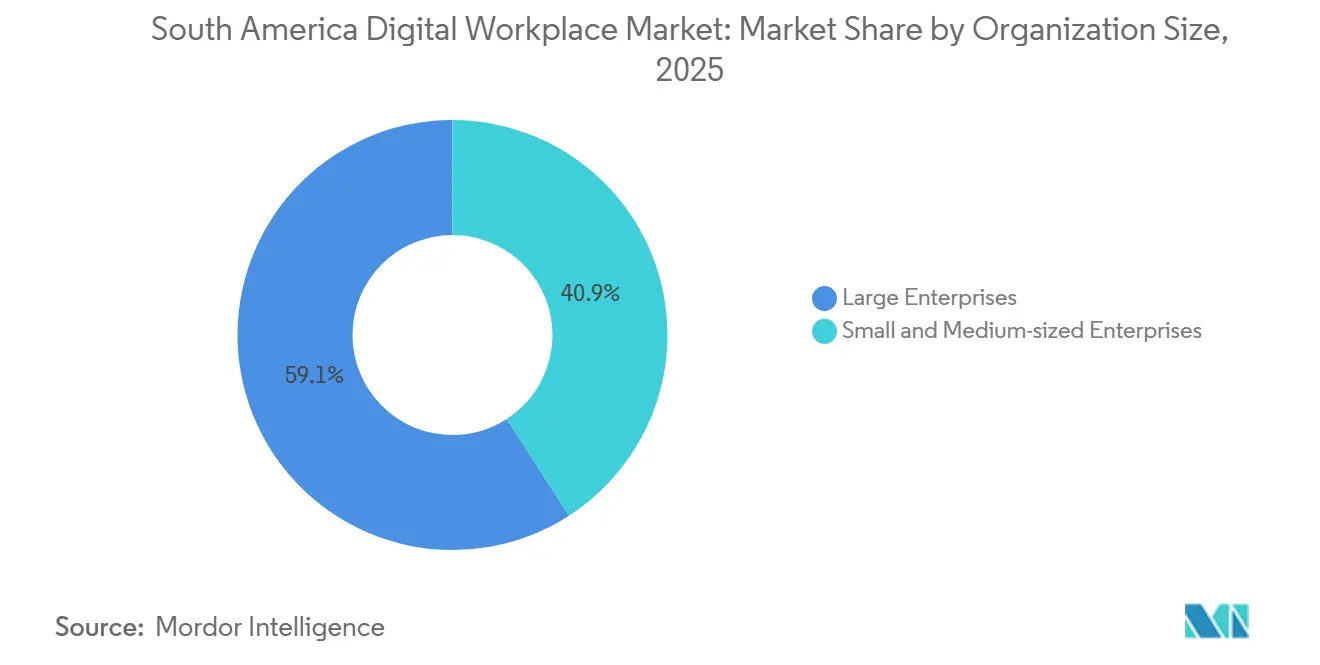

- 組織規模別では、大企業が2025年の市場シェアの59.12%を占め、中企業は2031年までに最速のCAGR20.51%を記録する見込みです。

- エンドユーザー産業別では、BFSIが2025年に22.48%のシェアでトップとなり、ヘルスケアは2031年までに22.06%のCAGRで成長する見込みです。

- 地域別では、ブラジルが2025年の地域収益の47.28%でトップとなり、コロンビアは2031年までに21.11%の最速CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米デジタルワークプレース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業業務におけるハイブリッドワーク採用の増加 | +4.2% | ブラジル、アルゼンチン、チリが主要、コロンビア、南米その他が副次的 | 短期(2年以内) |

| コラボレーションおよびバーチャルワークスペーススタックのクラウド移行 | +3.9% | ブラジル、チリが主要、コロンビア、アルゼンチンが副次的 | 中期(2年~4年) |

| AIを活用した従業員エクスペリエンスとワークフローオーケストレーション | +3.5% | ブラジルが主要、コロンビア、チリが副次的 | 中期(2年~4年) |

| セキュリティ優先のエンドポイントおよびアイデンティティ管理の優先化 | +2.8% | ブラジル、チリ、コロンビアが主要、全地域が副次的 | 中期(2年~4年) |

| マネージドデジタルワークプレースアウトソーシングの拡大 | +1.6% | ブラジルが主要、アルゼンチン、チリが副次的 | 中期(2年~4年) |

| データレジデンシーおよびデータ主権規則によるローカライゼーション圧力 | +1.4% | ブラジルが主要、アルゼンチン、コロンビアが副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業業務におけるハイブリッドワーク採用の増加

ハイブリッドワークは一時的な取り決めから、地域の多くの企業にとってより安定した業務モデルへと移行しており、南米デジタルワークプレース市場を一度限りの緊急支出ではなく日常的なワークフローの意思決定と密接に結びつけています。需要効果はコラボレーションソフトウェアだけにとどまらず、雇用主は自宅、支店、本社を行き来するスタッフのために、セキュアなアクセス、マネージドデバイス、アイデンティティコントロール、ワークフロー文書化、ポリシー追跡を必要としています。この業務モデルはまた、コミュニケーション、ファイルアクセス、承認、基本的な従業員サポートを単一のシステム内で接続するプラットフォームの重要性を強調しており、南米デジタルワークプレース市場全体でプラットフォーム統合が継続している理由を説明しています。主要経済圏におけるリモートおよびハイブリッドワークの正式なルールも、記録、承認、ガバナンスをチーム全体で一貫してサポートできるシステムへと雇用主を向かわせています。この要件は、特に雇用主が分散したスタッフ、機密データ、定期的なコンプライアンスタスクを管理しなければならない場合に、孤立したツールよりも統合されたワークプレースプラットフォームの価値を強調しています。その結果、ハイブリッドワークは南米デジタルワークプレース市場のシート数を拡大するだけでなく、各展開に対して購買者が期待する機能も広げています。

コラボレーションおよびバーチャルワークスペーススタックのクラウド移行

クラウド移行は南米デジタルワークプレース市場における中心的な成長力であり続けています。コラボレーション、ストレージ、アイデンティティ、セキュリティコントロールが共有クラウドインフラ上に置かれると、ワークプレースプラットフォームのスケールが容易になるためです。MicrosoftはブラジルにおけるクラウドおよびAIインフラへの3年間で147億レアル(29億米ドル)の投資を発表しており、地域の企業需要とローカルサービス能力への長期的な信頼を反映しています。[1]Microsoft、「MicrosoftがクラウドおよびAIインフラに3年間で147億レアルの投資を発表」、Microsoft News Center Brasil、news.microsoft.com このような投資の実際的な効果として、企業はコアなワークプレース機能をクラウド環境に移行する際に、レイテンシー、レジリエンス、データローカリティに関連する障壁が少なくなります。この変化は南米デジタルワークプレース市場において重要であり、基盤インフラの問題が解決しやすくなると、購買者はコラボレーション、アナリティクス、ワークフロー、従業員サービスツールを同時に更新することが多いためです。クラウド移行はまた、より広範なベンダー参加を支援しており、企業は単一のオンプレミスアーキテクチャに依存するのではなく、大規模なプラットフォームスイートと専門ツールを組み合わせることができます。今後数年間、このパターンはクラウド主導の契約を南米デジタルワークプレース市場の中心に置き続けるでしょう。特に、規制対象のユースケースにおいてローカルインフラの信頼性が高まっている国々においてはなおさらです。

AIを活用した従業員エクスペリエンスとワークフローオーケストレーション

人工知能は現在、企業のワークプレース支出をより直接的に形成しており、これは南米デジタルワークプレース市場における最も明確な需要ドライバーの一つとなっています。SAPは2025年に、南米の意思決定者の55%が2024年水準を上回るAI投資を計画しており、ブラジルが62%で地域をリードしていると報告しており、ワークプレースAI予算が試験運用モードにとどまらず拡大していることを示しています。SAPはまた、南米の企業の96%がAI採用ツールに関して全従業員をトレーニングする計画であり、94%がAIの習熟度を重要な採用基準として扱っていると報告しており、実験から日常的な使用への地域全体のシフトを示しています。Linux Foundationは2025年に、ラテンアメリカの組織の3分の2以上がすでにAIから生産性向上を報告しており、40%以上がプロセス自動化とコスト削減を報告していることを発見し、AI対応ワークプレースプラットフォームのビジネスケースを強化しています。南米デジタルワークプレース市場では、これは購買者がより広いワークプレーススタック内に組み込まれたコパイロット、自動化レイヤー、ワークフローインテリジェンスに対してより多くを支払う意欲があることを意味します。また、AIの有用性をガバナンス、アイデンティティ、データコントロールと組み合わせることができるベンダーが、南米デジタルワークプレース市場でより大きく長期的な契約を獲得するのに有利な立場にあることも意味します。

セキュリティ優先のエンドポイントおよびアイデンティティ管理の優先化

セキュリティはワークプレースの購買決定に組み込まれた要素となっており、南米デジタルワークプレース市場をコラボレーション機能と同様にエンドポイント保護とアイデンティティガバナンスに結びつけています。地域の企業はより大規模なデバイスフリート、より多くのリモートアクセスポイント、従業員および顧客データへの感度の高まりを管理しており、セキュアなワークプレースアクセスをコアな設計要件としています。このシフトは、セキュリティを別個のアドオンとして扱うのではなく、エンドポイントの可視性、アイデンティティ管理、生産性ツールを単一の環境内にパッケージ化できるプロバイダーを優遇します。Microsoftは2026年に、TIM BrasilがMicrosoft Defender XDRを展開して20日以内に約12,000のエンドポイントを保護したと報告しており、大規模な購買者がアイデンティティ主導の統合ワークプレースセキュリティモデルへと移行していることを示しています。この事例は南米デジタルワークプレース市場にとって重要であり、ワークプレースモダナイゼーションプロジェクトが最初からセキュリティ成果を提供するようになっていることを示しているためです。特に、分散したユーザーと複雑なデバイス資産を持つ大企業においてはなおさらです。このパターンが広がるにつれ、南米デジタルワークプレース市場は単一の業務モデル内でコラボレーション、アクセスコントロール、脅威の可視性を組み合わせることができるベンダーを引き続き優遇するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーアプリケーション統合の複雑さ | -2.1% | ブラジル、アルゼンチンが主要、チリ、コロンビアが副次的 | 中期(2年~4年) |

| ワークプレースデジタル化とエンドポイントセキュリティにおける人材不足 | -1.8% | ブラジルが主要、コロンビア、アルゼンチン、チリが副次的 | 長期(4年以上) |

| 断片化した国境を越えたコンプライアンス要件 | -1.1% | 南米全地域 | 長期(4年以上) |

| 農村部の接続性の限界と不均一なネットワーク品質 | -0.9% | 南米その他が主要、ブラジル農村部、コロンビアが副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーアプリケーション統合の複雑さ

レガシーアプリケーションの統合は南米デジタルワークプレース市場における主要な抑制要因の一つであり続けています。多くの企業が、現代のクラウドワークフロー向けに構築されていない古いHR、給与計算、文書、基幹業務システムを依然として稼働させているためです。企業が新しいコラボレーション、自動化、従業員サービスツールを展開したい場合でも、新しいプラットフォームが既存のデータと承認フローと連携できるようになる前に、ミドルウェア、カスタムインターフェース、または段階的な移行計画が必要になることが多いです。れにより実装が遅れ、プロジェクトコストが増加し、購買者は大規模な展開に対してより慎重になります。特に、ワークプレースプログラムが機密性の高い従業員記録や規制対象プロセスに触れる場合はなおさらです。この問題は、複のシステムが時間をかけて積み重ねられてきた大規模組織でより深刻であり、南米デジタルワークプレース市場が強い需要を完了した展開に変換できる速度を制限しています。また、ベンダーがデータマッピング、アクセスコントロール、プロセス再設計を解決してから顧客がプラットフォームの完全な価値を使用できるようになるため、より長いサービスエンゲージメントへの支出をシフトさせます。その結果、南米デジタルワークプレース市場は引き続き力強く成長していますが、統合の複雑さは多くの企業プロジェクトにわたって採用速度とマージン実現を依然として遅らせています。

ワークプレースデジタル化とエンドポイントセキュリティにおける人材不足

人材不足は南米デジタルワークプレース市場の一部を引き続き遅らせています。高度なワークプレース環境には、エンドポイントセキュリティ、アイデンティティ設計、AIガバナンス、自動化、デジタル従業員エクスペリエンスの専門家が必要だからです。SAPは2025年に、南米企業の26%が熟練したAI人材の不足を重大な障壁と見なしていると報告しており、デジタル能力への需要が利用可能な人材よりも速く増加していることを確認しています。[2]SAP、「企業界における人工知能、地域レポート」、SAP News Latin America、news.sap.com Linux Foundationはまた、雇用主の84%が高まるデジタルスキル需要に対応するために従業員のスキルアップを計画していることを発見しており、企業が対応していることを示していますが、その対応が提供能力に影響を与えるにはまだ時間がかかります。実際には、組織はガバナンスの設定、変更管理、または大規模な自動化の最適化に十分な内部スキルを持つ前に新しいプラットフォームを購入する可能性があります。その結果、南米デジタルワークプレース市場では、ベンダー依存が長期化し、機能採用が遅れ、インストールされた技術と実現された生産性の間のギャップが広がります。セキュリティ、AI運用、ワークプレースエンジニアリングにおけるより深いローカルな人材プールが発展するまで、この人材制約は南米デジタルワークプレース市場にとって意味のある制動力であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションアーキテクチャがプラットフォーム統合を形成

ソリューションは2025年の南米デジタルワークプレース市場の64.93%を占め、購買者がコミュニケーション、ファイル、ワークフロー、従業員向けツールを統合するコアソフトウェアプラットフォームに最大の重点を置いていることを示しています。このリードはまた、企業顧客が個別のログイン、サポート、ガバナンスの負担を生み出す散在したポイントツールよりも、より少ない戦略的スイートを好むようになっている方法を反映しています。南米デジタルワークプレース市場では、このパターンは単一の商業モデル内でコラボレーション、生産性、アナリティクス、自動化を組み合わせることができるベンダーを支援します。SAPは2025年に、南米の意思決定者55%がAI投資を増やす計画であると報告しており、AI機能が別個の製品として販売されるのではなく日常業務に組み込まれるより豊かなソリューションスイートへの移行を支援しています。

ソリューションは2031年までに20.48%のCAGRで拡大する見込みであり、このカテゴリーを南米デジタルワークプレース市場における新規契約活動の中心に置き続けます。サービスはシェアでは小さいままですが、ワークプレースプラットフォームがよりインテリジェントで接続されるにつれて、顧客が実装、統合、変更管理、継続的なサポートを必要とするため、重要性は増し続けています。Kyndrylの2026年4月のAI搭載デジタルツイン・フォー・ザ・ワークプレースの立ち上げは、サービス指向企業が労働集約的な提供を超えて、より広いプラットフォームモデルの一部としてワークプレースの監視、予測、運用改善を提供するようになっていることを示しています。このシフトは、デジタルワークプレース産業がソフトウェアとサービスの間で明確に分かれなくなっていることを示唆しており、大規模な取引はますます両方に依存しています。時間の経過とともに、南米デジタルワークプレース市場における強力なベンダーは、ワークプレース環境全体にわたってソフトウェアの深さと信頼できる提供、ガバナンス、運用サポートを組み合わせることができるものになる可能性が高いです。

展開モード別:クラウドネイティブの勢いが企業層全体で加速

クラウドは2025年の南米デジタルワークプレース市場シェアの58.32%を占め、2031年までに20.64%のCAGRで最も速く成長する展開モードでもあります。このリードは、完全なローカル環境のより重いメンテナンス負担なしに、分散したチーム、モバイルユーザー、増大するデータニーズにわたってより容易にスケールできるプラットフォームへの明確な地域的シフトを反映しています。クラウド展開ための南米デジタルワークプレース市場は、より強力なローカルインフラから引き続き恩恵を受けており、レイテンシーとローカリティの懸念が管理しやすくなると、購買者は機密性の高いコラボレーションとワークフロー機能をクラウドプラットフォームに置くことをより厭わなくなります。Microsoftのブラジルへの147億レアル(29億米ドル)の投資は、企業のクラウドおよびAI採用のための基盤となる環境を強化することで、その変化を支援しています。

ハイブリッド展開は南米デジタルワークプレース市場において依然として重要な位置を占めています。一部の企業は、選択されたワークロードを内部システムや機密データコントロールに近い状態に保つ段階的なパスを必要としているためです。これは特に、組織が迅速に移行できない古いアプリケーションを稼働させている場合、またはセクターのルールや内部ポリシーが移行期間中に混合アーキテクチャを依然として好む場合に関連します。オンプレミス展開は相対的な重みを失っていますが、政府の一部、重要な業務、デジタルモダナイゼーションの初期段階にある組織では依然として存在しています。コロンビアが地域のデジタル企業の12.8%のホストとしての役割を果たしていることも、クラウド指向の需要を支援しています。デジタルネイティブ企業の多くは、古い企業よりも早く、レガシーの摩擦が少ない状態で現代のコラボレーションおよびセキュリティツールを採用するためです。その結果、クラウドは南米デジタルワークプレース市場全体の主要な成長エンジンであり続け、ハイブリッドは一度に一歩ではなく段階的にモダナイゼーションを進める顧客にとっての実用的な橋渡しとして機能しています。

組織規模別:大企業が基盤を固め、中小企業が加速

大企業は2025年の市場の59.12%を占め、より大きな予算、より広いコンプライアンスニーズ、より複雑な変革プログラムを反映しています。南米デジタルワークプレース市場では、これらの組織は多くの拠点、多様なユーザーグループ、アイデンティティ、データ処理、アクセスコントロールに関するより厳格なガバナンスをサポートできる接続されたスタックを必要とすることが多いです。これにより大企業は、より小規模な企業が同じ規模で常に必要とするわけではないマルチベンダー展開、マネージドサポート、構造化された変更プログラムと密接に結びついています。Microsoftの2026年のTIM Brasilのケースでは、約12,000のエンドポイントが20日以内に保護されており、大規模な地域組織が統合されたワークプレースおよびセキュリティプラットフォームを使用してスケールと運用の複雑さを処理する方法を示しています。

中小企業は2031年までに20.51%のCAGRで成長する見込みであり、南米デジタルワークプレース市場で最も速く成長するセグメントとなっています。その成長は、より軽いレガシー負担、より速い意思決定サイクル、大規模な移行プログラムなしに標準化されたクラウドファーストツールを採用する意欲の高さによって支援されています。Linux Foundationは、AIを採用している中規模企業の95%がすでにプラスのROIを報告しているか損益分岐点に達していることを発見しており、中小企業が多くの大規模組織が期待するよりも早い回収でワークプレーステクノロジーへの支出を正当化できることを示唆しています。コロンビアのデジタル企業の集中もここで重要であり、テクノロジーネイティブ企業のより大きな基盤が、成長志向のチーム向けに設計されたスケーラブルなワークプレースツールへの強い初期需要を生み出しているためです。その結果、南米デジタルワークプレース市場は依然として大企業の契約によって支えられていますが、次の加速の層は構造的な遅延が少ない状態で現代のワークプレーススタックを採用できる中小企業から来ています。

エンドユーザー産業別:BFSIがリード、ヘルスケアが構造的需要を生み出す

BFSIは2025年の地域収益の22.48%で最大のエンドユーザー産業シェアを保有し、セキュアで管理された常時利用可能なワークプレースシステムの主要採用者としてのセクターの役割を強調しています。南米デジタルワークプレース市場におけるセクターのリードは、分散したスタッフ、機密性の高い顧客情報、内部承認、データとワークフローへの高度に管理されたアクセスをサポートする必要性を反映しています。銀行や金融機関はまた、ビジネス継続性と信頼が日常業務に不可欠であるため、多くの他の産業よりも早く統合されたアイデンティティ、コミュニケーション、セキュリティモデルを採用する傾向があります。これにより、BFSI需要は広範なものとなっています。支出がコラボレーションツールだけに限定されることはほとんどなく、通常はアクセスコントロール、デバイス管理、ワークフロー自動化、内部ナレッジサポートにまで及ぶためです。

ヘルスケアは2031年までに22.06%のCAGRで拡大する見込みであり、南米デジタルワークプレース市場で最も速く成長する垂直市場となっています。ヘルスケアにおける南米デジタルワークプレース市場は、相互運用性とデジタルヘルスプログラムがプロバイダーと公共機関にスタッフが臨床情報にアクセス、共有、管理する方法をモダナイズするよう強制しているため、成長しています。HL7 Internationalは2026年6月に、コロンビアの国家HL7 FHIR Release 4フレームワークが5,300万人以上の患者にサービスを提供する数千のプロバイダーにわたって年間約4億件の臨床データ文書を処理するように設計されており、セキュアでアイデンティティ管理されたワークプレース環境への直接的な需要を生み出していると報告しました。米州開発銀行はまた、7億米ドルの条件付き信用枠プログラムの最初のトランシェとして、アルゼンチンのメンドサ州のデジタルヘルス変革を支援するために8,500万米ドルを承認しており、公的資金が地域のヘルスケアモダナイゼーション基盤を拡大していることを強調しています。これらの発展は合わせて、数年前には見えなかったよりも強力で耐久性のあるヘルスケアパイプラインを南米デジタルワークプレース市場内に支援しています。

地域分析

ブラジルは2025年の地域収益の47.28%を占め、南米デジタルワークプレース市場で最大の国となっています。そのリードは、企業基盤の規模、ベンダー活動の深さ、地域のワークプレース、クラウド、AIに関する多くの決定が他の地域に広がる前にブラジルで最初にテストされるという事実を反映しています。Microsoftのブラジルへの147億レアル(29億米ドル)のクラウドおよびAIインフラコミットメントは、企業規模のワークプレース展開のためのローカル基盤を改善することで、このリーダーシップを支援しています。SAPの2025年の地域AIレポートもブラジルが地域をリードしていることを示しており、意思決定者の62%がAI投資を増やす計画であり、これはAI対応ワークプレースプラットフォームの主要な商業化ハブとしての国の役割と一致しています。規模、プラットフォーム活動、ローカルインフラのその組み合わせにより、ブラジルは南米デジタルワークプレース市場の主要なアンカーであり続けています。

コロンビアは2031年までに21.11%のCAGRで最も速く成長する地域であり、この成長はデジタルビジネスの形成とセクター固有のモダナイゼーションニーズの両方によって支援されています。米国商務省は、コロンビアが地域のデジタル企業の12.8%をホストしていると述べており、現代のクラウドおよびコラボレーション環により開放的なテクノロジー指向企業の強力な基盤を示しています。[3]米国商務省、「コロンビア、デジタル経済」、国際貿易局、trade.gov コロンビアの2026年6月のHL7 FHIR相互運用性フレームワークは、システム全体にわたる非常に大規模な臨床データフローのセキュアで調整された処理を必要とするため、その成長パスに主要な公共およびヘルスケアの側面を加えています。チリはシェアが小さいですが、Kyndrylが2026年6月にCMPCの企業全体のMicrosoft 365モダナイゼーションを完了したことで示されるように、企業の購買者がガバナンスとセキュリティ対応のワークプレースモダナイゼーションへと移行し続けているため、南米デジタルワークプレース市場において戦略的に重要であり続けています。

アルゼンチンは南米デジタルワークプレース市場の一部であり続けており、より選択的な需要パターンを持ち、より広い経済状況がそれほど支援的でない場合でも、コンプライアンスニーズと標的を絞ったモダナイゼーションが持続しています。米州開発銀行のメンドサにおけるデジタルヘルス変革への支援は、公的デジタルプログラムが依然として国内で意味のあるワークプレーステクノロジー需要を生み出せることを示しています。南米その他は引き続き、より小さく初期段階の機会を表しており、採用は都市部の企業、規制対象機関、より大きな地域グループの子会社に集中しています。これは、南米デジタルワークプレース市場が地域によって依然として不均一であることを意味しており、ブラジルとコロンビアがペースを設定し、チリが戦略的な企業プロジェクトを追加し、他の々はより狭いが依然として重要なモダナイゼーションプログラムを通じて需要を構築しています。

競争環境

南米デジタルワークプレース市場は適度に断片化されており、グローバルな生産性プラットフォーム、クラウドインフラプロバイダー、サイバーセキュリティスペシャリスト、マネージドサービス企業、地域インテグレーターにわたって競争が広がっています。ワークプレース環境がより広く接続されるにつれて、顧客が複数のプロバイダーからソフトウェア、インフラ、サポート、ガバナンスを組み合わせて購入することが多いため、単一のベンダープロファイルが市場を定義することはありません。Microsoftは、生産性ソフトウェア、クラウドインフラ、セキュリティツール、AI投資を地域の大企業変革プログラムと一致する方法で組み合わせているため、依然として影響力を持っています。SAPはまた、特に企業が従業員にAIをより広く使用させる準備をするにつれて、ワークフォース支援、AI採用計画、統合ビジネスプラットフォームが重複する南米デジタルワークプレース市場において意味のある地位を保有しています。Kyndrylは、労働集約的な実装モデルだけで競争するのではなく、ワークプレース運用をマネージドモダナイゼーションとAI対応サービス改善に結びつけることで、その地位を強化しています。[4]Kyndryl、「KyndrylがAI搭載デジタルツイン・フォー・ザ・ワークプレースを立ち上げ」、Kyndryl News、kyndryl.com

2026年の戦略的な動きは、南米デジタルワークプレース市場における競争がバンドルされた機能と実際の成果へとシフトしていることを示しています。Microsoftのブラジルへのインフラ投資は、地域のクラウドおよびAI需要への長期的なコミットメントを示しており、より広いワークプレースエコシステムとパートナー活動を支援しています。Kyndrylの2026年4月のAI搭載デジタルツイン・フォー・ザ・ワークプレースの立ち上げは、ベンダーが展開サービスだけでなく予測運用とワークプレースパフォーマンス管理を通じて差別化しようとしていることを示しています。Kyndrylの2026年6月のCMPCの企業全体のMicrosoft 365モダナイゼーションのチリでの完了はまた、大規模な地域顧客がセキュリティ、コンプライアンス、アイデンティティ管理、自動化、コラボレーションを単一のプログラムに組み合わせた統合プロジェクトを購入していることを示しました。これらの例は、南米デジタルワークプレース市場がサービスが依然として提供において主要な役割を果たしている場合でも、よりソリューション主導になっていることを示唆しています。

南米デジタルワークプレース市場における競争の次のフェーズは、AIの有用性をセキュアな展開、よりスムーズな採用、セクター固有のワークフローコントロールと接続できる者に中心が移る可能性が高いです。ヘルスケア、規制対象の企業環境、クラウドファーストの中規模組織で価値を実証できるベンダーは、それらの需要セグメントが同時に異なる理由で拡大しているため、最も強い機会を持つでしょう。TIM Brasilのケースはまた、プロバイダーが測定可能なセキュリティ成果を迅速に提供できる場合に購買者の信頼が向上することを示しており、参照プロジェクトがより大きなワークプレースプログラムを獲得するために重要となっています。全体として、南米デジタルワークプレース市場はエコシステムの深さと提供の信頼性を持つベンダーを優遇しますが、グローバルに標準化されたオファーよりも効果的に展開、言語サポート、運用要件をローカライズできる地域企業にも依然として余地を残しています。

南米デジタルワークプレース産業のリーダー

Microsoft Corporation

IBM Corporation

Accenture PLC

Google LLC

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Kyndrylは、チリを拠点とするグローバル事業を展開する製紙・林産物企業CMPCの企業全体のMicrosoft 365モダナイゼーションプロジェクトを完了しました。Kyndryl Consultを通じて提供されたこのエンゲージメントは、統合されたセキュリティ、コンプライアンス、アイデンティティ管理、自動化機能を備えたMicrosoft 365を展開し、ハイブリッドなグローバルチームのワークフローを改善し、CMPCをMicrosoft 365 Copilotの採用に向けて位置づけました。このプロジェクトは、ブラジルおよびコロンビアの同業他社に比べてワークフォースデジタル化への投資が遅れていたチリの産業セクターにおける重要なマネージドデジタルワークプレース契約の獲得を表しています。

- 2026年6月:コロンビアのHL7 FHIR Release 4国家医療相互運用性フレームワーク、Resumen Digital de Atención en Salud(RDA)が稼働し、5,300万人以上の患者にサービスを提供する数千のプロバイダーにわたって年間4億件の臨床データ文書交換を目標としています。保健省によって管理され、国際HL7標準に準拠したこのイニシアチブは、コロンビアのヘルスケア企業が準拠したデジタルワークプレースプラットフォームを通じて満たさなければならないアイデンティティ管理されたセキュアなデータ交換要件を確立し、ヘルスケア垂直市場における対応可能な市場需要を直接拡大しています。

- 2026年3月:Accentureとmicrosoftは共同で、組織が企業全体でAIを数ヶ月ではなく数日で設計、構築、運用化するのを支援するために設計されたフォワードデプロイドエンジニアリング(FDE)プラクティスを立ち上げました。共同チームはMicrosoftのフロンティアスイートと実証済みのアクセラレーターを使用して共同イノベーションを行い、Accentureが変更管理と産業ワークフロー統合をリードします。このプラクティスはブラジルおよび南米の企業クライアントが利用可能であり、地域市場に参入する最も重要な協調的AIワークプレース展開モデルの一つを表しています。

- 2026年1月:Tata Consultancy Services(TCS)は、初期投資3,700万米ドルでブラジルのロンドリーナに最大の提供センターを建設する計画を発表しました。2027年に完成予定のこのキャンパスは、1,600人以上の雇用を創出し、南米の企業クライアント向けにAI、サイバーセキュリティ、ERP、クラウドワークプレーステクノロジーを支援する戦略的ハブとして機能します。この投資は、TCSの2025年9月のサンパウロにおけるPace Portイノベーション施設の開設と同市でのGoogle Cloud Geminiエクスペリエンスセンターの開設に続くものです。

南米デジタルワークプレース市場レポートの範囲

南米デジタルワークプレース市場は、組織がデジタルで接続された作業環境を構築し、リモート、ハイブリッド、オフィスベースの作業設定にわたってシームレスなコミュニケーション、コラボレーション、生産性、企業リソースへのアクセスを促進するためのソリューションとサービスで構成されています。デジタルワークプレースのオファリングには、コラボレーションおよびコミュニケーションプラットフォーム、バーチャルワークスペースソリューション、従業員エクスペリエンスアプリケーション、エンドポイントおよびデバイス管理ツール、ワークフロー自動化ソフトウェア、アイデンティティおよびアクセス管理ソリューション、マネージドワークプレースサービスが含まれます。

南米デジタルワークプレース市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケア、製造、小売、政府・公共部門、教育、エネルギーおよびユーティリティ、法律・専門サービス)、地域(ブラジル、アルゼンチン、チリ、コロンビア、南米その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| リューション | 統合コミュニケーションおよびコラボレーション |

| 統合エンドポイント管理 | |

| エンタープライズモビリティおよび管理 | |

| 従業員エクスペリエンスプラットフォームおよびイントラネット | |

| ワークフロー自動化およびナレッジ管理 | |

| バーチャルデスクトップインフラおよびクラウドPC | |

| サービス |

| クラウド |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 製造 |

| 小売 |

| 政府・公共部門 |

| 教育 |

| エネルギーおよびユーティリティ |

| 法律・専門サービス |

| その他のエンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| 南米その他 |

| コンポーネント別 | リューション | 統合コミュニケーションおよびコラボレーション |

| 統合エンドポイント管理 | ||

| エンタープライズモビリティおよび管理 | ||

| 従業員エクスペリエンスプラットフォームおよびイントラネット | ||

| ワークフロー自動化およびナレッジ管理 | ||

| バーチャルデスクトップインフラおよびクラウドPC | ||

| サービス | ||

| 展開モード別 | クラウド | |

| ハイブリッド | ||

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 製造 | ||

| 小売 | ||

| 政府・公共部門 | ||

| 教育 | ||

| エネルギーおよびユーティリティ | ||

| 法律・専門サービス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 |

レポートで回答される主要な質問

2031年までの南米デジタルワークプレース市場規模はどのくらいですか?

南米デジタルワークプレース市場規模は2025年に41億6,000万米ドルであり、2026年に49億5,000万米ドルに達し、20.08%のCAGRで2031年までに123億5,000万米ドルに達すると予測されています。

南米全体でどの展開モデルがリードしていますか?

クラウドは2025年に58.32%のシェアでリードしており、2031年までに20.64%のCAGRで最も速く成長する展開モードでもあります。

ヘルスケアが他のエンドユーザーセグメントよりも速く成長しているのはなぜですか?

ヘルスケアは22.06%のCAGRで成長すると予測されています。相互運用性の義務とデジタルヘルスプログラムが、セキュアでアイデンティティ管理されたワープレースプラットフォームへの直接的な需要を生み出しているためです。

どの国が地域の需要の大部分を牽引していますか?

ブラジルは2025年に地域収益の47.28%で最大の国であり続け、企業規模、ベンダーの存在感、継続的なクラウドおよびAIインフラ投資によって支援されています。

地域全体のワークプレースプラットフォームにおけるAI採用を推進しているものは何ですか?

SAPがより強いAI投資計画を報告し、Linux FoundationがAI使用による生産性向上とコスト削減を報告したことで、企業はパイロットを超えて移行しています。

中小企業はこの分野でより重要になっていますか?

はい。中小企業は2031年までに20.51%のCAGRで成長する見込みであり、より速い採用サイクル、より軽いレガシー負担、AI対応ツールからのより強い早期ROIによって支援されています。

最終更新日: