南米自動車用炭素繊維複合材料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

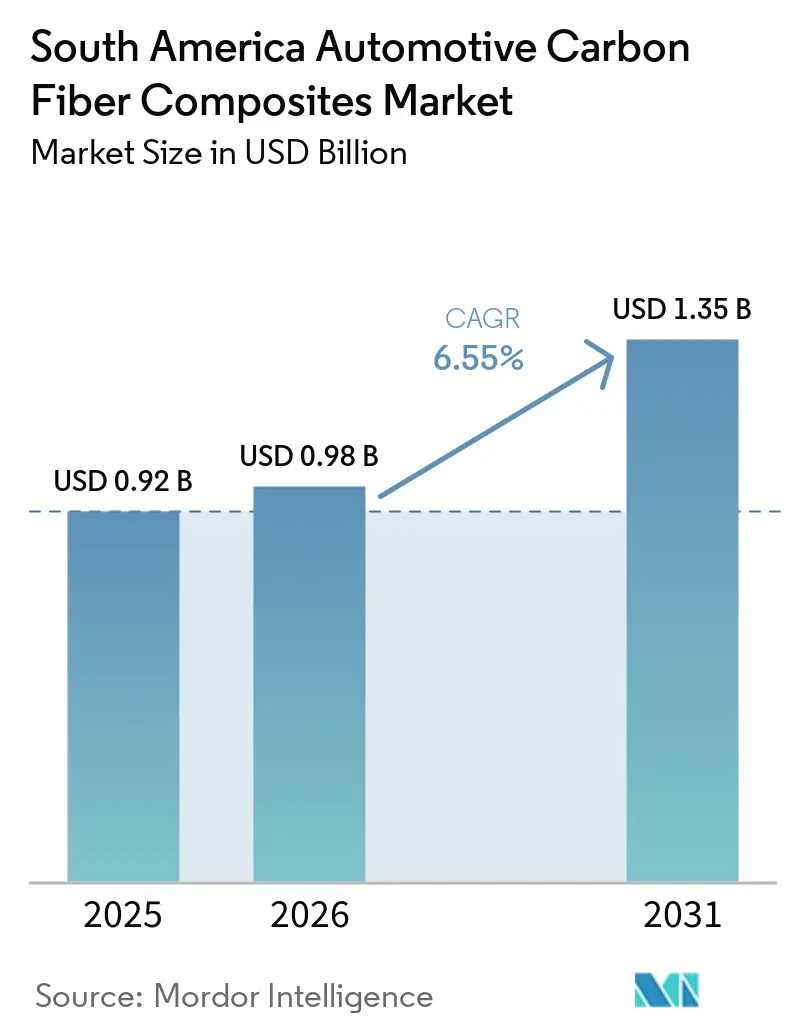

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米自動車用炭素繊維複合材料市場分析

南米自動車用炭素繊維複合材料市場規模は、2025年の9億2,000万米ドル、2026年の9億8,000万米ドルから、2031年までに13億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.55%を記録すると予測されています。電動化の進展、新たな持続可能性規制、およびブラジルのモビリダーデ・ヴェルデ・エ・イノヴァサン(MOVER)プログラムにおけるボーナス・マルス税制設計が、乗用車および小型トラックプラットフォームにおける鉄鋼・アルミニウムから炭素繊維構造体への代替を加速させています。メルコスール・EU協定に組み込まれた関税優遇措置は、リサイクル可能性の閾値を満たす車両に報奨を与えており、OEMの材料チームをバイオベースエポキシシステムおよびリサイクル繊維へと誘導しています。南米にはポリアクリロニトリル(PAN)前駆体を商業規模で炭素化する施設が存在しないため、サプライチェーンの脆弱性が残存しており、成形業者はアクリロニトリル価格の変動や輸入関税の変化にさらされています。技能不足が圧力を加えている一方で、高圧樹脂トランスファー成形(RTM)セルおよびサーボ駆動射出プレスへの最近の投資は、自動化が地域の生産能力と需要のギャップを縮小しつつあることを示しています。

主要レポートのポイント

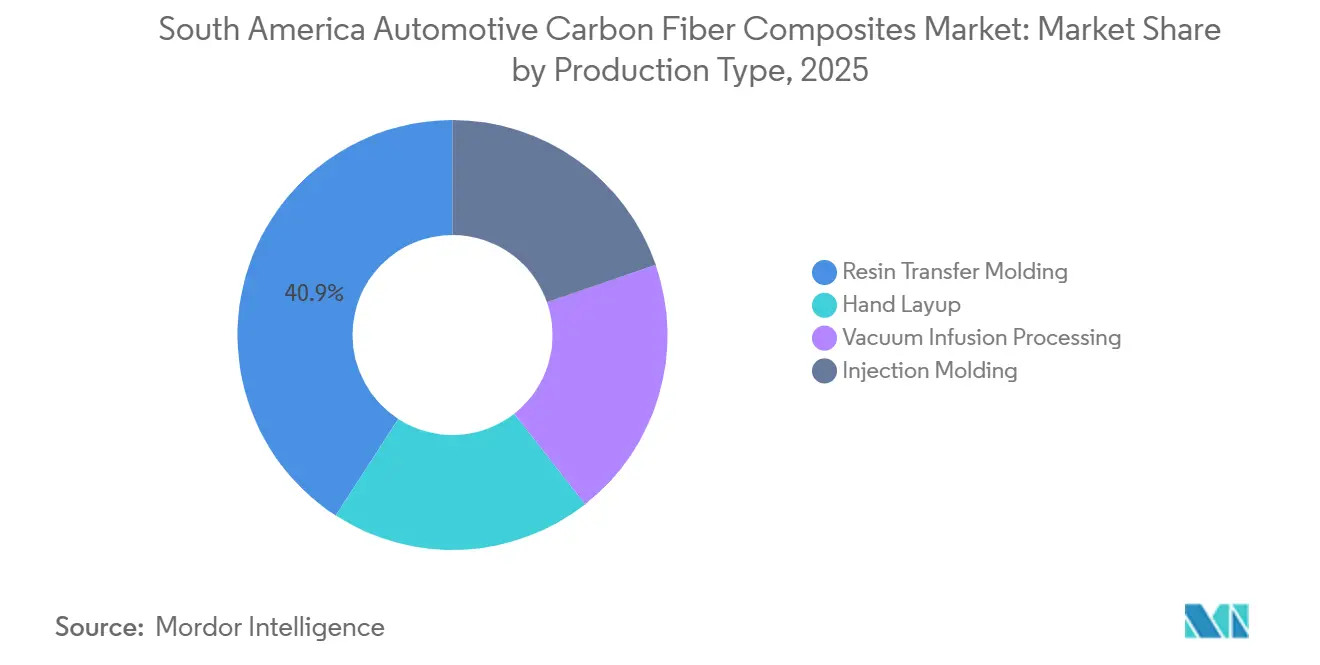

- 生産タイプ別では、樹脂トランスファー成形が2025年の南米自動車用炭素繊維複合材料市場シェアの40.87%を占めてトップとなり、射出成形は2031年にかけてCAGR 6.95%で拡大する見込みです。

- 用途別では、構造アセンブリが2025年の南米自動車用炭素繊維複合材料市場シェアの38.56%を占め、パワートレイン部品は2031年にかけてCAGR 7.44%で成長すると予測されています。

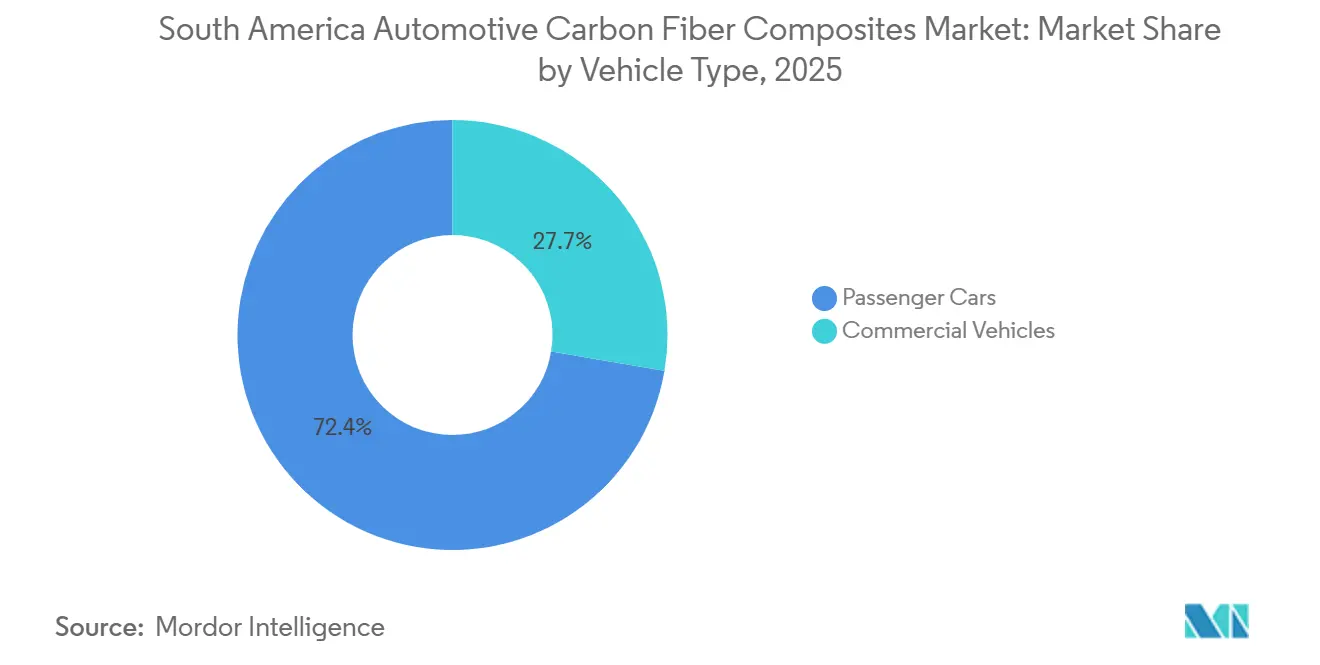

- 車両タイプ別では、乗用車が2025年の南米自動車用炭素繊維複合材料市場シェアの72.35%を占め、2031年にかけてCAGR 7.15%で成長する見込みです。

- 地域別では、ブラジルが2025年の南米自動車用炭素繊維複合材料市場シェアの60.86%を占めてトップとなり、2031年にかけてCAGR 7.02%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米自動車用炭素繊維複合材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内燃機関から電気自動車への軽量化推進 | +1.8% | ブラジル、アルゼンチン、コロンビア | 中期(2〜4年) |

| 厳格な地域CO₂フリート目標 | +1.5% | ブラジル(PROCONVE L-8)、アルゼンチン | 中期(2〜4年) |

| 持続可能な材料に対する政府インセンティブ | +1.2% | ブラジル(MOVER、カロ・スステンタヴェル)、コロンビア | 短期(2年以内) |

| メルコスールブロック内の国内コンテンツ規則 | +0.9% | ブラジル、アルゼンチン、パラグアイ、ウルグアイ | 長期(4年以上) |

| 炭素繊維強化ポリマー(CFRP)エンクロージャーを必要とするモジュラーバッテリーパック設計 | +1.1% | ブラジル、アルゼンチン、チリへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

内燃機関から電気自動車への軽量化推進

バッテリー電気プラットフォームは内燃機関の対応車種に比べて300〜400kgの重量ペナルティを抱えており、シャシー重量を削減しない限り航続距離が損なわれます。車両重量を10%削減するごとに電気自動車の航続距離は6〜8%延長され、炭素繊維はボディパネルにおいて鉄鋼比50〜60%、構造ノードにおいてアルミニウム比30〜35%の軽量化をもたらします[1]SAE International、「電気自動車航続距離延長のための軽量化戦略」、sae.org。5分以内にルーフパネルを硬化させる一体型プレス成形は、現在実現可能な生産性向上を実証しており、年間生産量が15,000ユニットを超えると連続繊維部品が実用的になります。ラテンアメリカの乗用車需要は2035年までに900万台を超える見込みであり、今日軽量化を念頭に設計されたOEMプラットフォームは後にスケールメリットを享受できます。ブラジルでは早期の商業的成功が見られており、スザノ向けにパルプを輸送する電動トラックが、重量削減によって軸重制限を超えることなく積載量を増加できることを示しています。

厳格な地域CO₂フリート目標

ブラジルの自動車排気汚染制御プログラム(PROCONVE)L-8は、2028年までにフリート平均排出量を101g CO₂/kmに制限し、超過1グラム・1台あたりBRL 150のペナルティを課しています。複合材料のフード、ルーフパネル、テールゲートが優先リストに浮上しており、質量削減が燃焼またはバッテリーのペナルティを相殺しない限り、自動車メーカーは材料に関係なく罰金を負担することになります。アルゼンチンは2024年に同様の枠組みを導入しましたが、通貨規制がプリプレグ輸入を複雑にするため、執行は依然として不均一です。メルコスール・EU協定は輸出モデルにライフサイクル炭素会計を重ね合わせており、OEMを環境製品宣言が公表されたリサイクル繊維ストリームおよびバイオベース樹脂へと誘導しています。

持続可能な材料に対する政府インセンティブ

ブラジルの「カロ・サステンタヴェル」政令は、リサイクル可能含有率80%以上かつCO₂排出量83 g/km未満の車両に対して連邦工業製品税(IPI)を免除するものであり、この優遇措置によりショールーム価格が最大12%引き下げられる[2]ブラジル連邦歳入庁、「カロ・サステンタヴェル政令の詳細」、receita.economia.gov.br。さらにMOVERは48億米ドルの研究開発税額控除を重ね、そのうち35%が先進材料統合の資金に充てられる。30%のバイオ含有率を特徴とするSyensqoのReGenレジンファミリーは、この優遇措置の組み合わせにうまく適合しており、サンパウロにおけるパイロットラインの資金調達ルートを成形業者に提供している。コロンビアは複合材料設備の設備投資額の40%を補助しているが、車両生産台数が少ないため投資回収が遅れ、需要はニッチな規模にとどまっている。

メルコスールブロック内の国内コンテンツ規則

自律的関税措置は地域付加価値60%以上の車両にのみ適用されるため、現地でのプリプレグコーティング、トウスプレッディング、さらには前駆体炭素化への関心が高まっている。国内PAN(ポリアクリロニトリル)生産能力が存在しないため、成形業者は輸入繊維に14〜18%の関税を支払うこととなり、原料価格が急騰した際には実質コストが二桁台で拡大する。カシアス・ド・スルにあるFrasleのシートモールディングコンパウンド(SMC)ラインは、ブラジル企業がいかにバリューチェーンを上昇できるかを示唆しているが、構造グレードの炭素繊維は依然としてコストプレミアムを伴って港湾から搬入されている。ISO 14001ライフサイクル監査を公表している欧米サプライヤーは有利な立場にある。なぜなら、メルコスール・EU間の文書要件が多くの中小規模プロセッサーの対応能力を超えているためである。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素繊維の高コストおよび前駆体価格の急騰 | -1.4% | ブラジル、アルゼンチン、コロンビア | 短期(2年以内) |

| 先進複合材料加工における技能不足 | -0.8% | ブラジル(サンパウロ、クリチバ)、アルゼンチン(コルドバ) | 中期(2〜4年) |

| 地域内でのアクリロニトリル前駆体の入手可能性の制限 | -0.6% | ブラジル、アルゼンチンへの波及 | 中期(2〜4年) |

| PAN繊維に対するブラジルの輸入関税政策の不確実性 | -0.5% | ブラジル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炭素繊維の高コストおよび前駆体価格の急騰

炭素繊維はkg当たり15〜30米ドルで取引されており、PAN前駆体が最終生産コストの半分以上を占めるため、鉄鋼やアルミニウムの何倍もの価格となっています。ペトロブラスは2025年に輸出前駆体よりもアクリル繊維を優先したため、スポットPAN価格は6ヶ月以内に21%上昇しました。1トンの繊維生産には最大30,000kWhの電力を消費するため、ブラジルの産業用電力料金が生産コストに約2,700米ドルを加算し、現地での炭素化を妨げています。中国の大型トウグレードはFOBベースでは低価格ですが、35%のアンチダンピング関税がブロック内での容易な裁定取引を阻んでいます。

先進複合材料加工における技能不足

高圧樹脂トランスファー成形(HP-RTM)、真空補助樹脂トランスファー成形(VaRTM)、および自動繊維配置には硬化反応速度論と非破壊検査に精通した技術者が必要ですが、ブラジルの主要複合材料コースへの年間入学者数は100名を下回っています。ブッチ・コンポジットが設置した新型プレスは構造部品を3分でサイクルできますが、オペレーターの層が薄いため試運転期間が長期化しています。独伯研究開発パートナーシップは人材パイプラインを約束していますが、卒業生が工場フロアに到達するのは2027年以降となるため、生産者は補完策として自動化を進める必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産タイプ別:射出成形がサイクルタイムを短縮

2031年までの射出成形の年平均成長率(CAGR)6.95%は、サーボ駆動プレスとインモールドコーティングが年間5万個の生産規模に向けてスケールアップしていることを示している。SyensqoのFibrejectプロセスは、サイクルタイムを2分以下に短縮する短繊維熱可塑性樹脂ハウジングを支援しており、これは南米自動車用炭素繊維複合材料市場における大量生産セダンにとって重要な関門となっている。一方、樹脂トランスファー成形(RTM)は2025年における南米自動車用炭素繊維複合材料市場シェアの40.87%を占めた。ハンドレイアップは工具償却費が軽微な低量生産のバスおよびトラック部品において依然として存続しているが、ブラジルの賃金インフレの上昇によりそのコスト優位性は縮小しつつある。

真空注入成形はその中間に位置し、中量生産のバッテリーエンクロージャーを4〜8時間で成形でき、工具コストはオートクレーブの半分である。Torayの次世代プレス成形は、国内繊維コストの障壁が解消されれば、2030年までにルーフパネルにおけるRTMを代替する可能性がある。射出成形への需要は乗用車の電動化と連動しており、部品コストの低減がバッテリープレミアムを相殺するためである。自動化繊維配置に賭けるメーカーは、原料安全保障を確保するために依然として国内トウスプレッディングラインを必要としており、上流統合の戦略的意義を強化している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

用途タイプ別:パワートレイン部品が構造体を上回る成長

構造アセンブリは2025年に38.56%のシェアで引き続き優位を保ち、フリート平均からCO₂を1〜2g/km削減するボディ・イン・ホワイトノードに支えられています。しかし、電動モーターハウジング、インバーターケース、バッテリーリッドが南米自動車用炭素繊維複合材料市場においてセル質量を相殺しなければならないため、パワートレイン部品は2031年にかけてCAGR 7.44%で加速すると予測されています。Mubea CarboTechはアルミニウム比30%の軽量化を実現するモノコックを生産しており、現在は輸入品として届いていますが、関税圧力がブラジルでの成形合弁事業に関する協議を促しています。インテリアとエクステリアはコスト感度とガラス繊維との競合により比較的横ばいですが、露出ウィーブ仕上げは4万米ドル以上のSUVにおいて依然として価格プレミアムを維持しています。

用途の転換は政策と一致しています。ブラジルのIPI免除はリサイクル可能性に報奨を与えるため、低熱伝導率と閉ループ樹脂システムを組み合わせた複合材料バッテリーボックスは安全性と持続可能性の両方の要件を満たします。したがって、パワートレイン部品に関連する南米自動車用炭素繊維複合材料市場規模は、今十年の終わりまでに構造アセンブリを上回る位置に置かれています。

車両タイプ別:乗用車が主要シェアを維持

乗用車は2025年の需要の72.35%を占め、2031年までの年平均成長率(CAGR)7.15%は、軽量化を不可欠とする厳格なフリート平均規制ペナルティを反映している。複合材料製ボンネットとテールゲートの組み合わせにより最大60kgの軽量化が実現し、PROCONVE規制下でCO₂換算3〜5g/kmに相当する。商用車の普及は遅れているものの、ボゴタおよびサンパウロの電動バスは、重心を下げ航続距離を延長するルーフ構造においてニッチな機会を提供している。炭素繊維ホイールは有望であるが、貨物輸送の使用サイクルにおいてはコスト障壁に直面している。

年間10万台以上のセダンを出荷するOEMは、CO₂上限を超過した場合に5,000万米ドル以上のエクスポージャーに直面する可能性があるため、南米自動車用炭素繊維複合材料市場は引き続き乗用車偏重の傾向を維持するであろう。2027〜2029年に投入される大量生産EVはその傾向をさらに強化し、特にブラジルの成形業者が射出成形およびHP-RTMラインを完全稼働させた後はその傾向が顕著となるであろう。

地域分析

ブラジルは2025年に60.86%の収益シェアを持ち、210万台の自動車生産量とサンパウロからクリチバにかけての密集したサプライヤー回廊を背景に、南米自動車用炭素繊維複合材料市場の中核を担っています。MOVERの税額控除プールとカロ・スステンタヴェル令は比類のない財政的牽引力を提供しており、IPTの軽量構造研究所は現地での自動繊維配置(AFP)、RTM、VaRTMの検証を提供しています。国内需要はまた、OEMに人気のSUVやピックアップトラックの軽量化を強いる101g CO₂/kmのフリート目標からも恩恵を受けています。

アルゼンチンはインフレが40%を超え輸入資金調達が逼迫する中、複合材料のスケールアップに苦戦しています。プリプレグの納品には8〜12週間の輸送期間に加えて通貨ヘッジコストが発生するため、成形業者はモータースポーツとプレミアムトリムのニッチ市場に注文を限定しています。同国の政策的野心は紙の上ではブラジルと同等ですが、資本不足が供給を現地化する工場投資を遅らせています。

コロンビアの8万台の組立基盤は上昇余地を制限していますが、電動バスフリートにより同国は炭素繊維強化ポリマー(CFRP)ルーフセグメントとバッテリーエンクロージャーの試験場となっています。法律1964号のインセンティブが初期需要を刺激していますが、ティア1サプライヤーの不在により部品数は少ない水準にとどまっています。チリ、ペルー、パラグアイ、エクアドルは残りの量を集合的に代表しており、主に悪路での使用サイクルにおける軽量化を重視する鉱山トラックおよび農業用フェアリングに集中しています。

競合環境

南米自動車用炭素繊維複合材料市場は中程度に分散した状態が続いており、上位5社はToray Industries, Inc.、SGL Carbon、Syensqo、Hexcel Corporation、Mitsubishi Chemical Carbon Fiber and Composites, Inc.です。東レ、Hexcel、SGL Carbon、三菱ケミカルは繊維とプリプレグを地域に供給していますが、現地の炭素化ラインを運営していないため、価値の捕捉は海外に偏り、輸入関税が地域マージンを圧迫しています。ブッチ・コンポジットとNTCコンポジットはブラジルでHP-RTMおよびVRTMセルを運営していますが、14〜18%の関税が課される欧州原料に依存しています。SyensqoとFairmatのドイツ工場でのスクラップリサイクル契約は、アンチダンピング関税なしにブラジルに届く可能性のあるコンプライアンス対応の二次繊維ストリームを生み出し、バージン繊維の価格変動に対するヘッジを提供しています。

フラスレのスマートコンポジットラインはブラジル初の国産の取り組みであり、トレーラー重量を半分以上削減する非構造SMC部品に焦点を当てています。戦略的なギャップは上流に残っています。南米でPAN前駆体を生産する企業は存在せず、OEM組立ハブの隣に繊維変換とHP-RTM能力を組み合わせた垂直統合型参入者の扉が開かれています。コスト削減圧力は中国の大型トウサプライヤーからも高まっていますが、35%のアンチダンピング障壁が少なくとも2027年まで国内価格を保護しています。

南米自動車用炭素繊維複合材料産業リーダー

Hexcel Corporation

TORAY INDUSTRIES, INC.

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Syensqo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:現代自動車グループとTORAY INDUSTRIES, INC.は、将来のモビリティ用途向けに設計された先進材料および部品に焦点を当てた共同開発契約を締結しました。この協業は、車両の効率性と機能性を高める高性能複合材料の開発を促進することで、南米自動車用炭素繊維複合材料市場に影響を与えることが期待されています。

- 2025年6月:BOTTLEコンソーシアムの一環として、国立再生可能エネルギー研究所(NREL)の研究者が炭素繊維複合材料を完全にリサイクルする方法を開発しました。熱酢酸を利用してエポキシアミン樹脂を分解するこのコスト効率の高いプロセスは、高強度炭素繊維と化学成分の回収を可能にすることで、南米自動車用炭素繊維複合材料市場に影響を与えることが期待されています。

南米自動車用炭素繊維複合材料市場レポートの範囲

自動車用炭素繊維複合材料(CFRP)は、ポリマー樹脂に炭素繊維を埋め込んだ高性能材料です。鉄鋼比約70%軽量、アルミニウム比約40%軽量という卓越した強度重量比を提供します。これらの複合材料は燃費向上と構造的完全性の強化に貢献し、電気自動車(EV)の航続距離延長において重要な役割を果たします。

南米自動車用炭素繊維複合材料市場は、生産タイプ、用途タイプ、車両タイプ、地域別にセグメント化されています。生産タイプ別では、樹脂トランスファー成形、ハンドレイアップ、真空注入処理、射出成形にセグメント化されています。用途タイプ別では、構造アセンブリ、パワートレイン部品、インテリア、エクステリアにセグメント化されています。車両タイプ別では、乗用車と商用車にセグメント化されています。地域別では、ブラジル、アルゼンチン、コロンビア、南米その他にセグメント化されています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 樹脂トランスファー成形 |

| ハンドレイアップ |

| 真空注入処理 |

| 射出成形 |

| 構造アセンブリ |

| パワートレイン部品 |

| インテリア |

| エクステリア |

| 乗用車 |

| 商用車 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| 南米その他 |

| 生産タイプ別 | 樹脂トランスファー成形 |

| ハンドレイアップ | |

| 真空注入処理 | |

| 射出成形 | |

| 用途タイプ別 | 構造アセンブリ |

| パワートレイン部品 | |

| インテリア | |

| エクステリア | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 |

レポートで回答されている主要な質問

南米自動車用炭素繊維複合材料市場の規模はどのくらいですか?

南米自動車用炭素繊維複合材料市場は2026年に9億8,000万米ドルとなり、2031年までに13億5,000万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大している生産タイプはどれですか?

射出成形はサーボ駆動プレスが部品サイクルタイムを短縮する中、2031年にかけてCAGR 6.95%で成長しています。

2025年のブラジルの収益シェアはどのくらいですか?

ブラジルは2025年の南米需要の60.86%を占めています。

乗用車における複合材料採用を促進している政策措置は何ですか?

ブラジルのPROCONVE L-8フリート平均CO₂上限とカロ・スステンタヴェル税免除は、軽量でリサイクル可能な車両設計に直接報奨を与えています。

最終更新日: