南米農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

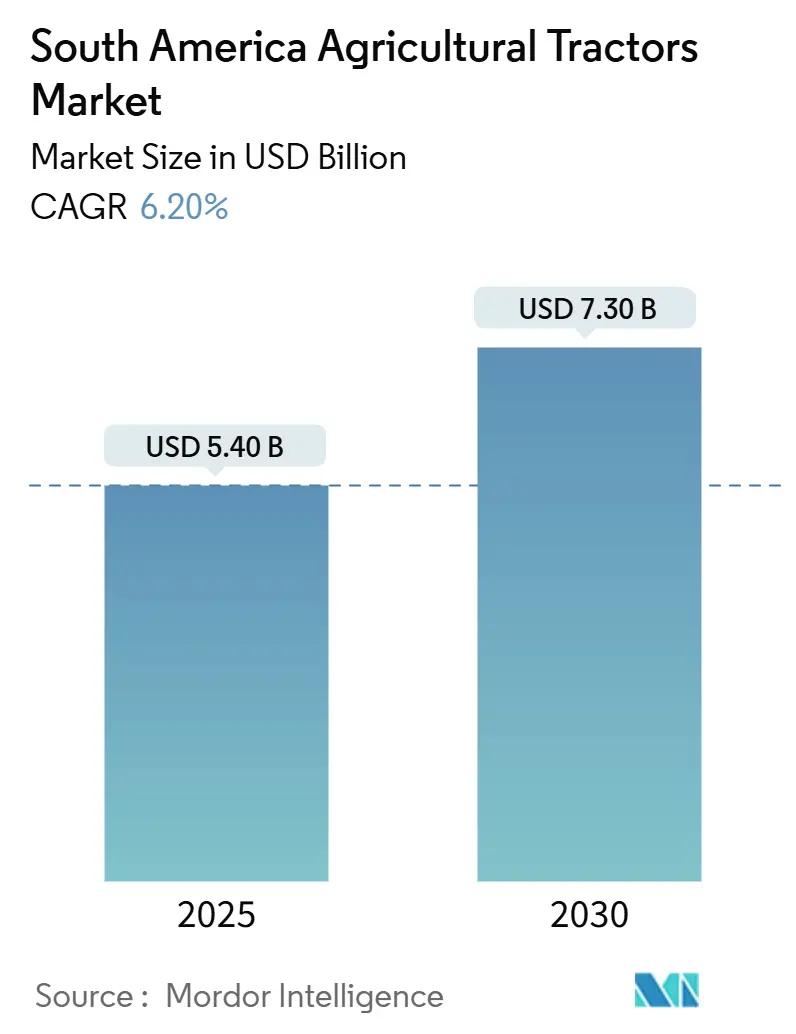

| 市場規模 (2025) | 5.40 十億米ドル |

| 市場規模 (2030) | 7.30 十億米ドル |

| 成長率 (2025 - 2030) | 6.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米農業用トラクター市場分析

南米農業用トラクター市場規模は2025年に54億米ドルとなり、予測期間中に6.2%のCAGRを記録して2030年までに73億米ドルに達する見込みです。成長は、大豆およびトウモロコシの作付面積の拡大、持続的な政府の信用枠、および高付加価値果樹地帯における段階的な機械化によって牽引されています。需要の変動は商品価格の変動と資金調達コストに密接に連動していますが、労働力不足や気候スマート農業への推進といった長期的なファンダメンタルズが市場を上向きに引き続き押し上げています。主要サプライヤーは、製造の現地化、研究開発サイクルの短縮、およびハードウェアバンドルへの精密農業ソフトウェアの追加によって利益率を守っています。[1]出典:金融政策委員会、「Selic金利決定」、ブラジル中央銀行、bcb.gov.br こうした動きは時宜を得たものです。なぜなら、中国および欧州の競合他社が、メルコスール・EU協定が政治的障壁を乗り越えた際の関税主導の価格再編に向けてポジションを取っているからです。[2]出典:農業機械部門、「農業機械販売2024年」、ANFAVEA、anfavea.com.br

レポートの主要ポイント

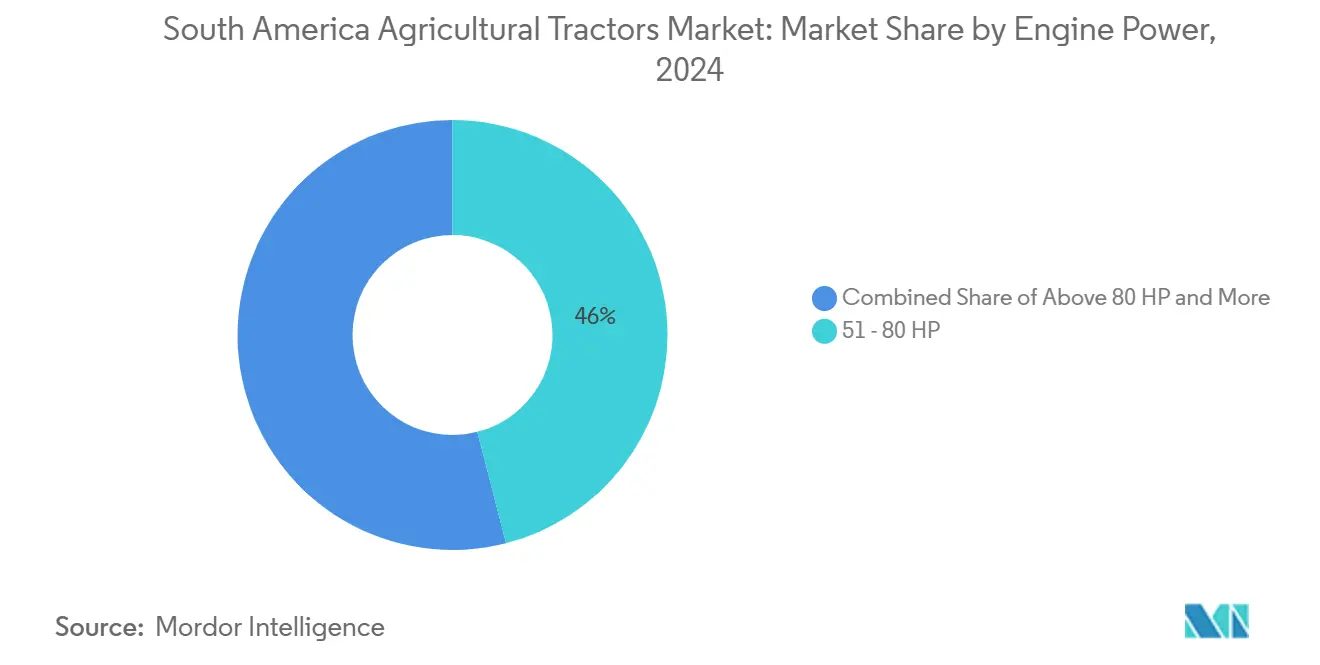

- エンジン出力別では、51~80HPセグメントが2024年の南米農業用トラクター市場シェアの46%を占め、80HP超セグメントは2030年にかけて8.7%のCAGRで拡大する見込みです。

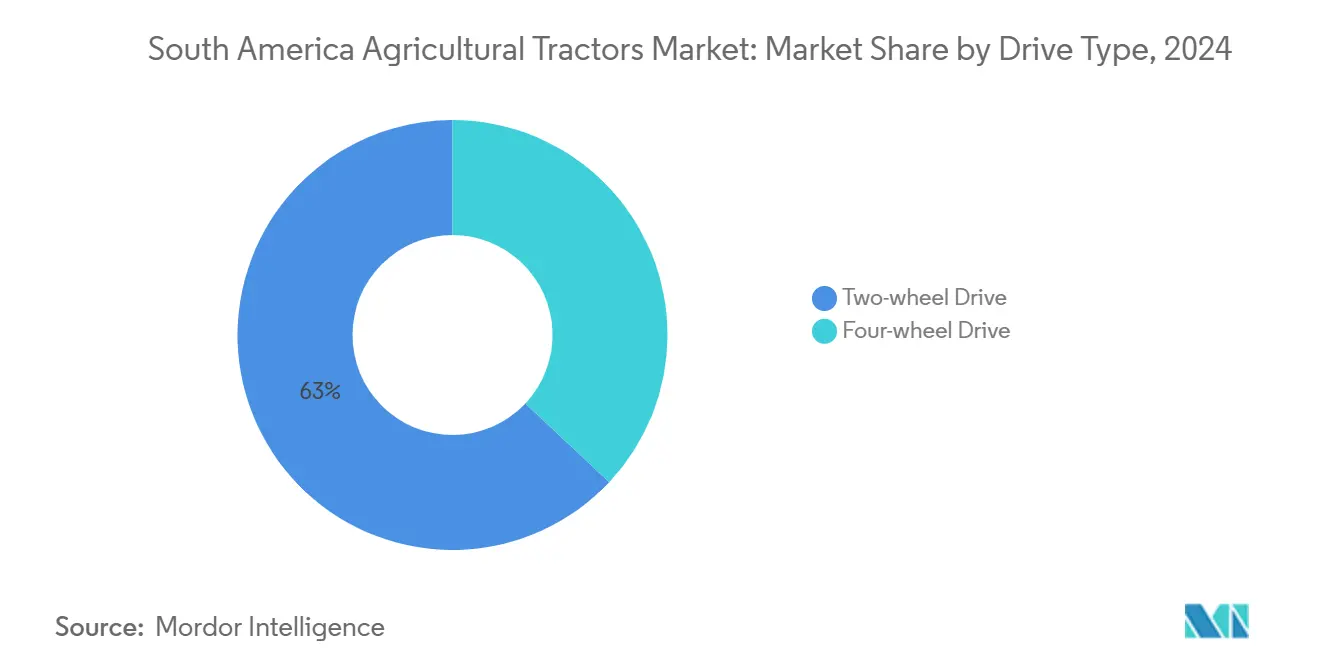

- 駆動方式別では、二輪駆動ユニットが2024年の南米農業用トラクター市場規模の63%を占め、四輪駆動ユニットはセラードおよび傾斜地農業の採用により9.5%のCAGRで拡大しています。

- 用途別では、畝間作物用トラクターが2024年の南米農業用トラクター市場規模の58%をリードし、果樹園用トラクターは2030年にかけて7.1%のCAGRで成長する見込みです。

- 国別では、ブラジルが2024年の南米農業用トラクター市場シェアの61%を占め、パラグアイは2030年にかけて8.6%のCAGRで成長する見込みです。

南米農業用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業機械化に向けた政府補助金および低利融資 | +1.2% | ブラジルおよびアルゼンチン | 中期(2~4年) |

| 労働力不足と賃金上昇 | +0.9% | ブラジル、チリ、およびコロンビア | 長期(4年以上) |

| 大豆およびトウモロコシの作付面積の拡大 | +1.5% | ブラジルおよびアルゼンチン | 短期(2年以内) |

| サトウキビ専用精密トラクター需要の急増 | +0.7% | ブラジル | 中期(2~4年) |

| サービスとしてのトラクターのサブスクリプションモデルの台頭 | +0.4% | ブラジルおよびアルゼンチン | 長期(4年以上) |

| 低排出トラクター向け気候スマート農業基金 | +0.5% | ブラジルおよびチリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業機械化に向けた政府補助金および低利融資

ブラジルのModerfrota(モデルフロタ)プログラムは、2024/25年度に11.5%の金利で123億レアル(23億米ドル)を割り当て、Selic金利が2025年3月までに14.25%に向かう中でも資本コストのギャップを縮小しています。アルゼンチンの州レベルの融資枠は国家スキームを補完していますが、輸入ライセンスの繰り返される遅延がディーラーを民間融資へと向かわせています。John Deereとブラデスコの提携がその空白の一部を埋めており、LS Tractor Financeは長期の返済期間を提供することで2023年に41%成長しました。ABC+(低炭素農業信用枠)は低排出モデルに対して有利な条件を提供していますが、採用はコンプライアンスチームを持つ大規模農場に偏っています。パラグアイおよびウルグアイの小規模農家には同等の補助金の厚みがなく、地域の機械化格差が広がり続けており、ほとんどの販売がブラジルとアルゼンチンに集中しています。

労働力不足と賃金上昇

ブラジルの農業労働力は2024年に3%減少して788万人となり、2012年以来最低水準となりました。[3]出典:農業雇用調査2024年第3四半期、ブラジル地理統計院、ibge.gov.br チリでは、果物輸出業者が2025年までに469,000人の労働力不足を予測しています。機械化が主要な解決策です。ブラジルのサトウキビ収穫は、手作業による焼き払い禁止が完全に施行されると機械化率が95%を超え、約200,000人の雇用が失われ、GPS誘導の畝間トラクターへの持続的な需要が生まれました。農村賃金の上昇により機械の回収期間が短縮されており、現在の利益水準では200ヘクタールの大豆農場において75HPのトラクターは2収穫サイクルで回収できます。アルゼンチンではペソの切り下げが名目賃金を抑制していますが、地域全体の若い労働者は手作業の農作業にほとんど関心を示さず、構造的な労働力不足を示しています。

大豆およびトウモロコシの作付面積の拡大

ブラジルの大豆作付面積は2024/25年度に2.8%増加して1億1,700万エーカーとなり、マトピバ(Matopiba)フロンティアがその大部分を占めています。アルゼンチンは7%増加して4,400万エーカーとなり、2015/16年以来最大の増加幅となりました。これは生産者が害虫による作付面積損失を受けてトウモロコシから転換したためです。二毛作の可能性により、第二作トウモロコシの作付面積が4,000万エーカー追加で解放される可能性があり、作付け期間が圧縮されて平均馬力需要が高まります。精密播種は自動操舵機能の価値を高め、価格プレミアムが加わる一方で下取り価格も向上します。これは高度な農業経営者が総所有コスト分析に含める要素です。ボリビアおよびパラグアイの小規模農家は50HP未満の旧型機を使い続けており、設置済みベースのかなりの部分で交換サイクルが長期化しています。

サトウキビ専用精密トラクター需要の急増

ブラジルは2023/24年度に305億リットルのエタノールを生産し、機械化予算に対するサトウキビの牽引力を強化しています。狭いトラック幅と高いクリアランスを持つ専用トラクターは、畝間作業中の作物損傷を防ぎます。CNH IndustrialのAustoftラインとJohn DeereのCH570ハーベスターは、よりスマートな輸送スケジューリングにより輸送コストを最大12%削減する精密誘導を統合しています。エタノールの27%混合義務は穀物価格の変動から農家を守り、商品サイクルが低迷している時期でもプレミアム機器の購入を支えています。Deereのエタノール駆動トラクターのパイロットは、サトウキビ農場がRenovAgro(レノバグロ)の優遇融資の対象となる低排出ユニットの早期採用者になる可能性を示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備コスト | -1.1% | パラグアイ、ウルグアイ、およびボリビア | 短期(2年以内) |

| 商品価格の変動 | -1.3% | ブラジルおよびアルゼンチン | 短期(2年以内) |

| 輸入に関するメルコスール関税の不確実性 | -0.6% | アルゼンチンおよびブラジル | 中期(2~4年) |

| 小規模経済における農村信用の制限 | -0.8% | パラグアイ、ウルグアイ、ボリビア、コロンビア、およびペルー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備コスト

75HP四輪駆動トラクターの小売価格は45,000~55,000米ドルであり、2024年の利益水準では200ヘクタールの大豆農場の純収入の3~4年分に相当します。中国ブランドは既存メーカーより最大30%安く、2024年にブラジルの市場シェアを12.7%まで引き上げましたが、部品供給に対する根強い懸念が価格感応度の高い層を超えた成長を抑制しています。パラグアイの農家は18~22%の金利と60%のローン・トゥ・バリュー上限に直面しており、交換サイクルが12~15年に延びています。サブスクリプションモデルはユニットの5%未満をカバーしており、中古機器市場は薄く、農家は下取り流動性を得られていません。

商品価格の変動

大豆相場は2022年の1ブッシェル当たり14米ドルから2024年には10~11米ドルに下落し、トウモロコシは7米ドルから4~4.50米ドルに下落し、ブラジルの大豆利益率は1エーカー当たり165米ドルから105米ドルに縮小しました。大豆作付面積が2.8%拡大したにもかかわらず、トラクター販売台数は19.8%減少して48,900台となり、作付面積と機器需要の乖離が浮き彫りになりました。アルゼンチンでは、ペソの切り下げがドル建てローンの返済リスクを増幅させ、ディーラーの在庫融資を圧迫して納品を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン出力別:大規模農場が高馬力へのシフトを牽引

南米農業用トラクター市場では、80HP超ユニットが2030年にかけて8.7%のCAGRを記録しており、アルゼンチンの農場統合(生産者数が5年間で62,379から58,039に減少)によって促進されています。これらの機械により、単独のオペレーターが1シーズンに1,000ヘクタール以上をカバーでき、1ヘクタール当たりの燃料使用量を12%削減できます。51~80HPバンドは依然として2024年の販売台数の46%を占め、中規模の穀物およびサトウキビ農場に汎用性を提供しています。30HP未満のトラクターはアンデスのコーヒー地帯でニッチな需要がありますが、信用不足が成長を制限しています。John Deereの新しいインダイアトゥーバ(Indaiatuba)センターは熱帯土壌向けに60~90HPモデルを調整し、開発リードタイムを40%短縮しています。

二毛作の普及に伴い平均馬力は上昇し続けており、オペレーターは土壌水分を確保するために4週間以内に大豆を収穫してトウモロコシを播種する必要があります。Yanmar(ヤンマー)の105HPユニットは2024年の発売から数ヶ月でベストセラーとなり、125HPモデルが2025年に登場します。精密農業機能は重量を増加させ、圃場速度を維持しながら土壌圧縮を防ぐためにより強力なエンジンを必要とし、南米農業用トラクター市場内での馬力の上昇傾向を強化しています。

駆動方式別:牽引ニーズが四輪システムを優位に

二輪駆動は2024年の南米農業用トラクター市場規模の63%を維持しました。これは価格感応度の高い小規模農家がアルゼンチンのパンパスのような平坦な地域を支配しているためです。四輪駆動は、粘土質の重いセラード土壌や丘陵地の果樹園がより優れた牽引力を必要とするため、9.5%のCAGRで成長しています。エンブラパ(Embrapa)の試験では、四輪駆動により播種時の変動が18%低減し、3~5%の収量増加が得られることが示されています。チリのブドウ園では10度の傾斜を走行するためにコンパクトな四輪駆動ユニットを使用しており、SAME Deutz-Fahrは14の専用モデルを提供しています。

成長は馬力の移行と密接に連動しており、OEMが90HP超で二輪駆動を販売することはほとんどありません。CNH IndustrialのSorocaba(ソロカバ)ラインは現在、四輪駆動の畝間作物用トラクターを世界中に出荷しており、ブラジルのコスト基盤を輸出競争力に活用しています。四輪駆動の5年後の下取りプレミアムは平均8パーセントポイントであり、初期コスト差を相殺して南米農業用トラクター市場内での採用をさらに加速させています。

用途別:果樹園の機械化が加速

畝間作物用トラクターは2024年の南米農業用トラクター市場シェアの58%を占め、大豆およびトウモロコシにおける地域的な優位性を反映しています。果樹園用トラクターは、チェリー、ブルーベリー、アボカド、コーヒーの生産者が季節的な労働力不足に悩んでいるため、7.1%のCAGRで拡大しています。チリは2023/24年度に413,979メトリックトンのチェリーを出荷し、2025年までに469,000人の労働力不足が見込まれています。トラック幅1.5~1.8メートルのコンパクトな高クリアランストラクターは機動性の要件を満たしていますが、畝間作物用の同等品より10~15%高価です。コロンビアの540,000ヘクタールのコーヒー地帯では、賃金インフレの中で手作業による収穫の回収期間が短縮されており、機械化が徐々に進んでいます。

ブラジルとアルゼンチンが2024年に1億3,300万メトリックトンの大豆とトウモロコシを輸出したため、畝間作物の優位性は続いており、この量には約180,000台の稼働可能なトラクターが必要です。精密誘導は現在、ブラジルで販売される新しい畝間作物用ユニットの35~40%にバンドルされています。果樹園のオペレーターはデータ中心のツールで遅れをとっていますが、AGCOのValtra(バルトラ)はGPS誘導スプレーヤーのパイロットを実施しており、農薬使用量を12%削減しています。

地域分析

ブラジルは2024年の南米農業用トラクター市場シェアの61%を占め、南米農業用トラクター市場規模において最大の単一国のシェアを占めており、1億1,700万エーカーという巨大な大豆作付面積と充実した連邦信用枠を反映しています。同国の48,900台という販売台数は、借入コストの上昇が作付面積の増加を上回ったため2024年に19.8%減少し、政策金利の変動がスプレッドが縮小した際に補助金プログラムを凌駕し得ることを示しています。二毛作スケジュールがマトグロッソ州およびゴイアス州では作付け期間をわずか3週間に圧縮するため、高馬力および四輪駆動モデルがブラジルの需要の根幹を成しています。精密誘導の採用が加速しており、新しいブラジルの畝間作物用トラクターの約40%が工場設置の自動操舵を搭載して出荷され、総所有コストを改善するアフターマーケットのソフトウェアおよびサービス収益を牽引しています。モンテネグロ、ソロカバ、カノアスの工場での現地製造により競争上の優位性が強化され、為替変動をヘッジして納品リードタイムを短縮しています。

パラグアイは2024年のユニット数では控えめなシェアにとどまっていますが、2025年から2030年にかけて8.6%のCAGRを記録すると予測されており、地域で最も高い成長率となっています。これはブラジル国境沿いで大豆作付面積が拡大し、小規模農家の協同組合が輸出収入の増加を活用して機材を更新しているためです。市場は低い機械化ベースからスタートしており、平均機材年齢は12年を超えており、地元の生産者がブラジルの補助融資より8~10パーセントポイント高い金利に直面しているため、リースのパイロットやサービスとしてのトラクタープールが支持を集めています。

チリ、コロンビア、ペルーは果樹園およびコーヒーの機械化を通じて段階的な上昇余地を支えていますが、分散した農地と険しい地形が馬力要件を80HP未満に制限しています。ウルグアイの成長は浅い信用市場により低調なままであり、アルゼンチンの回復は通貨の安定と輸入ライセンスのボトルネックの緩和にかかっています。全体として、信用アクセスの拡大と商品輸出の増加により、ブラジルが絶対的な需要を支え続けるとしても、アンデスおよびグアラニーの小規模国が地域平均を上回る成長を遂げる位置にあります。

競争環境

南米農業用トラクター市場は中程度の集中度を示しています。John Deere、CNH Industrial、AGCO Corporation、Kubota Corporation、およびMahindra & Mahindraは2024年に合わせて一定のシェアを保有しており、中程度の市場集中度を示しています。中国メーカーは価格競争により2024年に輸入シェアを引き上げましたが、部品供給に関する懸念がより広範な浸透を抑制しています。

既存メーカーは現地化されたエンジニアリングで対抗しています。DeereのIndaiatuba(インダイアトゥーバ)センターは熱帯モデルのリードタイムを40%短縮し、CNHのSorocaba(ソロカバ)ハブは生産量の半分を輸出しています。精密農業プラットフォームは粘着性の高いエコシステムを生み出しており、データ移行とトレーニングを含めると切り替えコストはトラクター価値の8~12%に相当します。Yanmar(ヤンマー)は勢いを増し、2024年10月までに市場シェア11%に達し、ディーラー拡大と中間馬力の新製品投入を通じて年末までに14%を目標としています。

SAME Deutz-Fahrはブラジルのネットワークを28ディーラーシップに拡大し、マトピバ(Matopiba)のフロンティア成長を取り込むために2026年までに35を目指しています。ホワイトスペースの機会はサービスとしてのトラクターおよび低排出パワートレインにあります。RenovAgro(レノバグロ)のインセンティブとエタノール燃料プロトタイプにより、インフラが追いつけば代替パワートレインが2030年までに新規販売の最大8%を獲得する可能性があります。

南米農業用トラクター産業リーダー

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Mahindraは新しいブラジル工場を活用して地域生産を強化し、アルゼンチンのトラクター市場に参入することで南米でのフットプリントを拡大しています。この動きにより、Mahindraは手頃な価格のトラクターで中小規模農家をターゲットとして、Deere & Company、AGCO Corporation、CNH Industrial N.V.などの既存プレーヤーと競合する位置に立ちます。

- 2025年2月:AGCOはブラジルのジュンジアイ(Jundiaí)事業を持続可能性と人材育成に重点を置いて拡大しています。この動きにより、南米でのトラクター製造能力が強化され、地域の農業機械市場でのプレゼンスが高まります。

- 2024年11月:TAFE Tractorsは南米への事業展開を拡大し、チリ、コロンビア、エクアドル、ペルーをターゲットに様々なコンパクトおよびユーティリティトラクターを提供しています。同社は多様な作物や地形に適した費用対効果が高く燃料効率の良い機械を提供することで地域の農業コミュニティを支援しています。

南米農業用トラクター市場レポートの調査範囲

| 30HP未満 |

| 31~50HP |

| 51~80HP |

| 80HP超 |

| 二輪駆動 |

| 四輪駆動 |

| 畝間作物用トラクター |

| 果樹園用トラクター |

| その他の用途 |

| エンジン出力別 | 30HP未満 |

| 31~50HP | |

| 51~80HP | |

| 80HP超 | |

| 駆動方式別 | 二輪駆動 |

| 四輪駆動 | |

| 用途別 | 畝間作物用トラクター |

| 果樹園用トラクター | |

| その他の用途 |

レポートで回答される主要な質問

南米農業用トラクター市場の現在の価値はいくらですか?

市場は2025年に54億米ドルと評価されており、2030年までに73億米ドルに達すると予測されています。

どのエンジン出力セグメントが販売をリードしていますか?

51~80HPセグメントが2024年のユニット出荷台数の46%を占め、汎用性の高い中規模農場に対応しています。

四輪駆動の需要が増加している理由は何ですか?

起伏のあるセラードの地形と精密耕起のニーズが農家を四輪駆動へと向かわせており、9.5%のCAGRで拡大しています。

メルコスール・EU貿易協定は機器価格にどのような影響を与えますか?

批准された場合、欧州のトラクターは関税が14~18パーセントポイント低下して輸入される可能性があり、価格競争が激化します。

最終更新日: