南アフリカ太陽光発電(PV)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

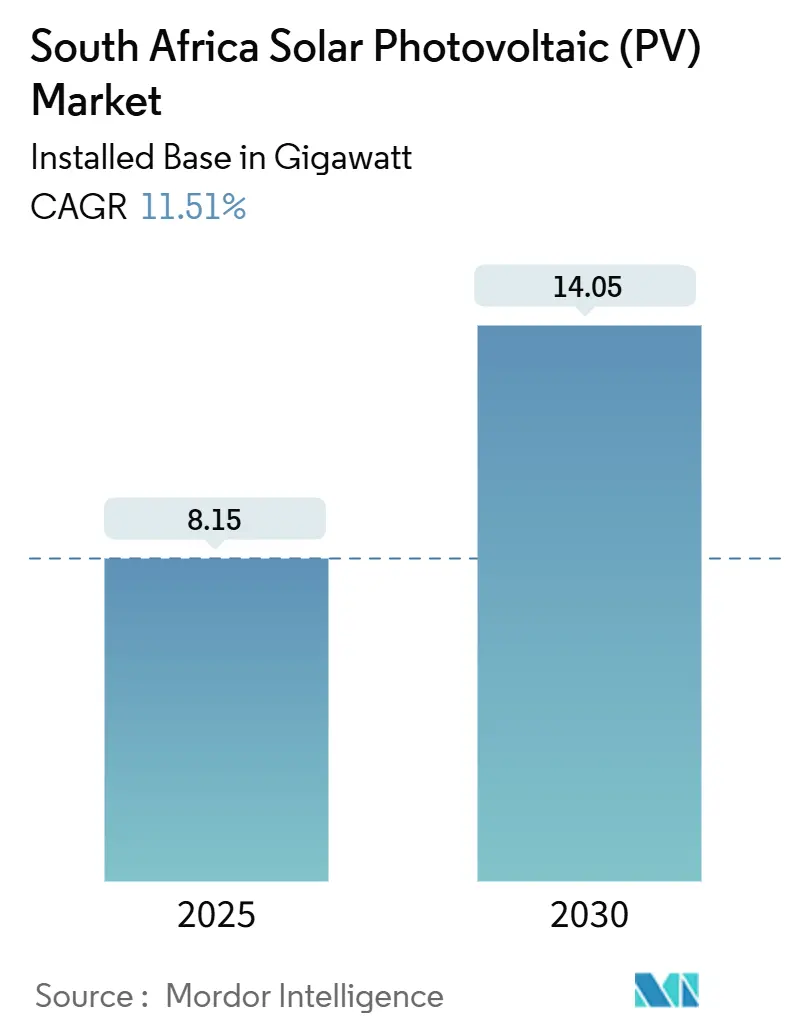

| 市場取引高 (2025) | 8.15 ギガワット |

| 市場取引高 (2030) | 14.05 ギガワット |

| 成長率 (2025 - 2030) | 11.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ太陽光発電(PV)市場分析

南アフリカ太陽光発電市場の設備容量ベースの市場規模は、2025年の8.15ギガワットから2030年には14.05ギガワットへと、予測期間(2025年〜2030年)においてCAGR 11.51%で成長する見込みです。

慢性的な計画停電により企業が自家発電設備の構築を迫られる中、設備容量の追加が加速しており、入札ウィンドウ7における1.76 GWの落札は政府調達の勢いを裏付けています。結晶シリコンモジュールが引き続き主流ですが、薄膜テルル化カドミウム技術は高温環境での性能優位性を背景に普及が拡大しています。リース方式が初期費用の障壁を取り除く中、ハウテン州およびウェスタンケープ州では屋根設置型の需要が拡大しており、大手IPPはノーザンケープ州の砂漠地帯における地上設置型の成長を牽引し続けています。機器価格はグローバルなサプライチェーンの供給過剰と連動して下落していますが、系統のボトルネックと輸入関税が近期の利益率見通しを抑制しています。

主要レポートのポイント

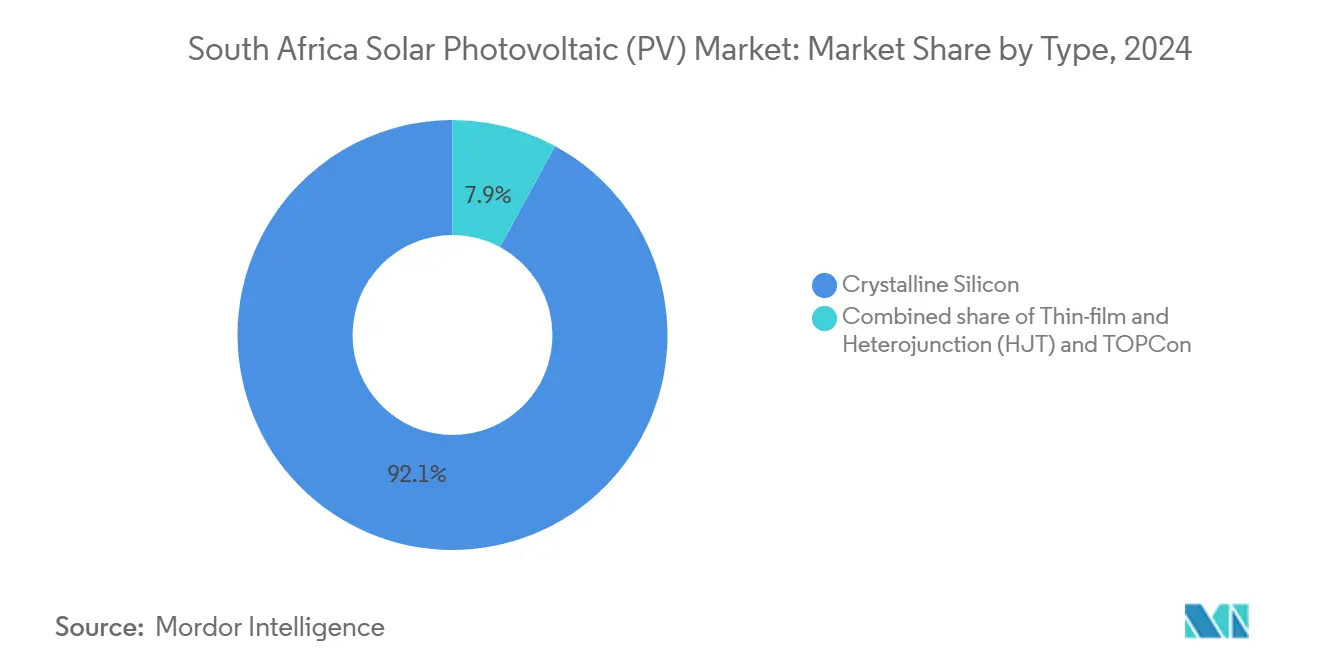

- タイプ別では、結晶シリコンモジュールが2024年の南アフリカ太陽光発電市場シェアの92.1%を占め、薄膜技術は2030年までに19.7%のCAGRで成長すると予測されています。

- グリッドタイプ別では、系統連系型発電所が2024年の南アフリカ太陽光発電市場シェアの93.9%を占め、独立型システムは2030年までに15.2%のCAGRで拡大する見込みです。

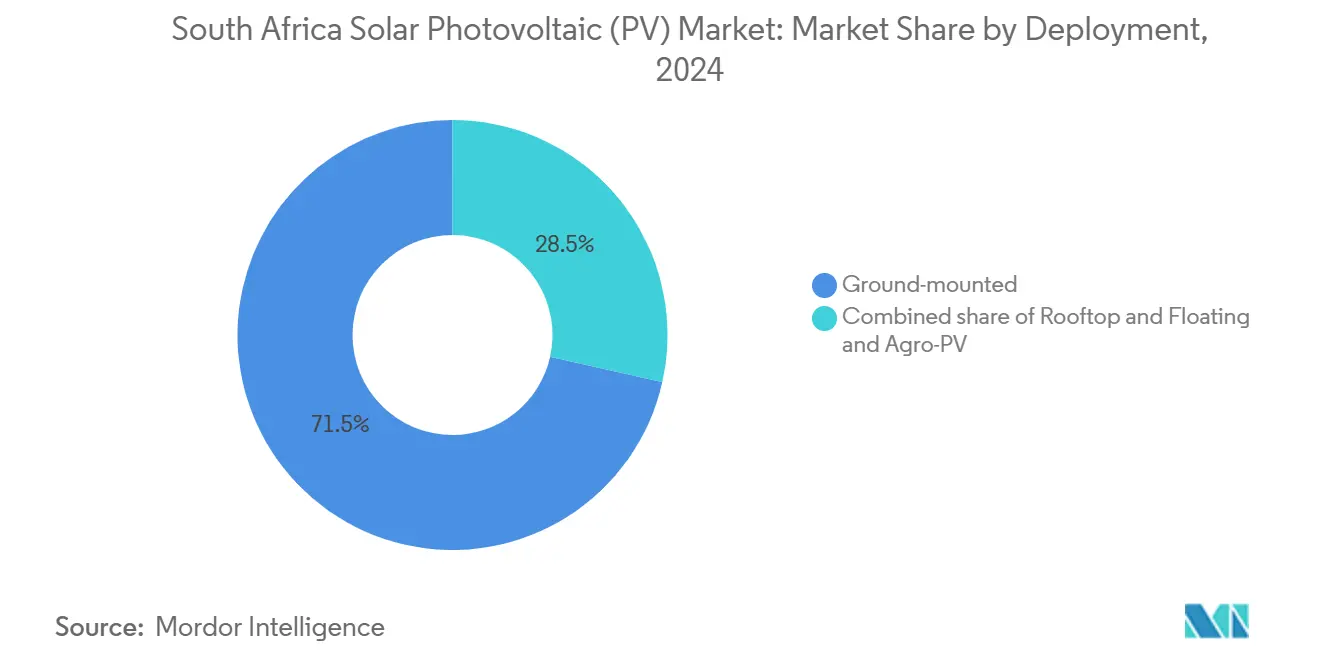

- 設置形態別では、地上設置型システムが2024年の収益シェアの71.5%を占め、屋根設置型は2030年までに16.4%のCAGRで拡大しています。

- エンドユーザー別では、ユーティリティスケールIPPが2024年の南アフリカ太陽光発電市場規模の52.2%を占め、住宅用セグメントが18.3%のCAGRで最も速い成長軌道を示しています。

- LONGi、JinkoSolar、Trina Solarの3社が2024年の輸入モジュールの約70〜75%を供給しており、上流部品における集中的な影響力を示しています。

南アフリカ太陽光発電(PV)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電モジュール価格の低下 | +2.5% | 全国規模、特にハウテン州の商業・産業用および北ケープ州のIPPゾーンで顕著 | 短期(2年以内) |

| 政府の支援政策およびREIPPPP改革 | +3.0% | ノーザンケープ州、ウェスタンケープ州、フリーステート州の回廊地帯 | 中期(2〜4年) |

| 慢性的な計画停電による商業・産業用自家発電の促進 | +2.8% | ハウテン州、ウェスタンケープ州の主要都市圏、クワズールーナタール州の工業地帯 | 短期(2年以内) |

| 新規太陽光発電設備に対するグリーン水素バリューチェーンの牽引 | +1.5% | ノーザンケープ州、ウェスタンケープ州、イースタンケープ州コエガ経済特区クラスター | 長期(4年以上) |

| 鉱業セクターの脱炭素化コミットメント | +1.2% | リンポポ州、ムプマランガ州、ノーザンケープ州の鉱業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電モジュール価格の低下

スポットモジュール価格は2024年9月までに約0.10米ドル/Wまで下落し、中国サプライヤーが供給過剰に直面する中、2023年初頭の水準から60%低下しました。[1]Bloomberg、「南アフリカの屋根設置型太陽光発電の設置が急増」、bloomberg.com 2024年7月の10%関税後でも、輸入結晶シリコンパネルは国内代替品より30〜40%安価であり、高関税の自治体における回収期間を4年未満に圧縮しています。開発業者は10〜15%の発電量向上によって利益率を回復する両面受光型TOPCon設計へと移行しています。[2]Financial Times、「太陽光発電関税ローカルコンテンツ2024」、ft.com したがって、価格デフレは需要を加速させると同時に競争圧力を強化しています。

政府の支援政策とREIPPPP改革

入札ウィンドウ7は2024年12月に1.76 GWの太陽光発電落札をもって締め切られ、REIPPPPとして最速のサイクルとなりました。また、新規則により単一申請内での蓄電池統合が可能となりました。環境許認可の簡素化により通常の許認可期間が1年短縮され、ホイーリング規制によりIPPが鉱業大手などのオフサイト需要家にサービスを提供できるようになりました。Standard BankによるCrossBoundaryの商業・産業用ポートフォリオへの1億4,000万米ドルの融資パッケージは、貸し手の意欲が回復していることを示しています。これらの改革は実行リスクを低下させ、ユーティリティスケールおよび分散型プロジェクトの双方において収益の確実性を向上させています。

慢性的な計画停電による商業・産業用自家発電の促進

エスコムは2024年に200日以上にわたってステージ4〜6の停電を実施し、800億ランドの生産損失をもたらしました。大口需要家は今や太陽光発電をコアインフラとして位置づけており、Teracoは自治体料金を下回る料金で120 MWの20年間電力購入契約に署名しました。1〜5 MWの商業・産業用システムに短時間蓄電池を組み合わせることで、系統料金を定常的に下回り、3〜5年の回収期間を実現しています。この移行はエスコムの収益を侵食しますが、太陽光発電EPCおよびファイナンサーにとって堅固な民間調達チャネルを開拓しています。

新規太陽光発電設備に対するグリーン水素バリューチェーンの牽引

TotalEnergiesとMuliloは、SasolおよびAir Liquideの電解槽に電力を供給するハイブリッド複合施設内に120 MWの太陽光発電コンポーネントを開設し、将来の産業用オフテイクのテンプレートを確立しました。南アフリカの水素社会構想は、2030年までに輸出向け水素のために10〜15 GWの専用再生可能エネルギーを見込んでおり、ノーザンケープ州とウェスタンケープ州の港湾が共同立地の候補地として優先されています。24時間365日の供給要件により風力・蓄電池とのハイブリッド化が求められますが、太陽光発電は昼間発電の大部分を占め、従来のPPAを超えた長期的な需要を内包しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統混雑と送電ボトルネック | -1.8% | ノーザンケープ州、ウェスタンケープ州、フリーステート州の再生可能エネルギー回廊 | 中期(2〜4年) |

| 陸上風力プロジェクトとの競争激化 | -0.8% | 全国規模、風力はイースタンケープ州およびウェスタンケープ州沿岸部に集中 | 長期(4年以上) |

| 設備投資を押し上げるローカルコンテンツ規制 | -0.6% | 全国規模、すべてのREIPPPPおよび大規模調達に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統混雑と送電ボトルネック

エスコムのネットワークには1,000億ランドの改修が必要であり、新規プロジェクトの60〜70%が出力抑制または数年にわたる接続待ちに直面しています。昼間の太陽光発電ピークがノーザンケープ州からハウテン州への回廊を飽和させ、発電所の出力抑制を余儀なくし、収益を最大20%削減しています。民間ホイーリング規制は存在しますが、自治体による一貫した実施が欠如しており、代替送電経路の確保が遅れています。大規模蓄電池または新規送電線が整備されるまで、南アフリカ太陽光発電市場のホットスポットでは送電が出力を制限し続けるでしょう。

陸上風力プロジェクトとの競争激化

風力発電は30〜40米ドル/MWhで35〜45%の設備利用率を達成し、エスコムの需要曲線と一致する夕方の時間帯において太陽光発電の25〜30%を上回っています。Mainstream Renewable Powerなどの開発業者はイースタンケープ州の優良風力サイト1.3 GWを保有しています。系統全体の便益を重視するユーティリティ入札は風力調達に傾く傾向があり、太陽光発電入札者は競争力を維持するために蓄電池を統合するか、より低い料金を受け入れることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:結晶シリコンの優位性に薄膜が迫る

結晶シリコン技術は2024年の設置量の92.1%を占め、その資金調達適格性とサプライチェーンの厚みを示しています。このカテゴリ内では、TOPConおよびヘテロ接合バリアントが25%超の変換効率を達成し、少数のメーカーしか維持していないレガシーマルチSiラインを圧迫しています。薄膜テルル化カドミウム設備容量は2030年まで19.7%のCAGRで拡大しており、ノーザンケープ州の夏季最高気温40〜45℃における優れた温度係数を活かしています。First SolarのSeries 7パネルは砂漠気候において年間発電量が8〜10%多く、より大きな土地面積の必要性を相殺しています。[3]First Solar、「Series 7モジュール」、firstsolar.com その結果、設備投資よりも生涯発電量を重視する開発業者がユーティリティスケールで薄膜のパイロット導入を進める一方、屋根設置型では依然として結晶シリコンの高い電力密度が優先されています。

結晶シリコンサプライヤーは、地面アルベドを活用して10〜15%の出力向上を実現する両面受光型TOPCon モジュールでシェアを守り、薄膜の優位性を縮小しています。ポリシリコン価格の下落もモノSiのコストリーダーシップを維持し、南アフリカ太陽光発電市場の供給契約における結晶シリコンの先行優位を保っています。しかし、関税が開発業者を国内組立に向かわせる中、薄膜のシンプルな部品表が差別化された製造ニッチを求める国内投資家を引き付ける可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

グリッドタイプ別:系統連系の優位性と独立型の加速

系統連系型システムは2024年の南アフリカ太陽光発電市場シェアの93.9%を占め、人口の約85〜90%への系統到達率と、1 MW超のプロジェクトに系統接続を義務付けるREIPPPP規則を反映しています。系統連系型の規模は代替手段を大きく上回りますが、独立型の設置は2030年までに15.2%のCAGRで成長すると予測されており、イースタンケープ州、リンポポ州、クワズールーナタール州の200〜300万世帯がZAR 4〜6/kWh(0.22〜0.33米ドル/kWh)のディーゼルコストからの解放を求めています。系統連系セグメントはまた、ケープタウン、ヨハネスブルグ、エテクウィニの自治体ネットメータリングの恩恵を受けており、住宅用および商業・産業用ユーザーが余剰電力を収益化できるため、系統連系資産の基盤的優位性が強化されています。しかし、慢性的な計画停電が行動を変えつつあり、2024年の新規系統連系住宅・事業所の約60〜70%が停電時に「アイランド運転」するために5〜15 kWhの蓄電池を設置し、事実上、系統連系モードとスタンドアロンモードを切り替えるハイブリッドシステムを構築しています。

独立型の成長は低い基盤から始まりますが、未充足の需要を取り込んでいます。エスコムはZAR 150〜200億の農村電化を延期し、太陽光ホームシステムとミニグリッドが今や埋めているサービスの空白を生み出しました。2024年のミニグリッドライセンス枠組みにより承認期間が6〜9ヶ月に短縮され、民間資本が触媒となり、GuarantCoのような投資家が2027年までに15万世帯を対象とするミニグリッドに2億7,000万米ドルを引き出す2,700万米ドルの保証を可能にしました。独立型通信インフラの改修は、MTNとVodacomが3,000〜4,000基の鉄塔のディーゼルを5〜10 kWの太陽光発電と15〜20 kWhの蓄電池に置き換え、運営コストを最大50%削減することで、追加的な8,000〜1億米ドルのアドレス可能な市場を提供しています。集金は依然として課題であり、南アフリカのモバイルマネー普及率30〜35%は東アフリカの70〜80%を大きく下回り、プロバイダーは現金に依存せざるを得ず、間接費が膨らんでいます。一方、リチウムイオン価格は2024年に120〜150米ドル/kWhまで下落したため、アイランド運転機能の追加は系統連系の費用をわずか15〜20%増加させるに過ぎず、商業用および高所得ユーザーにとって手頃な保険となっています。

設置形態別:地上設置型の規模と屋根設置型の機動性

地上設置型アレイは2024年の設置量の71.5%を供給し、0.60〜0.80米ドル/Wの設備投資と広大なノーザンケープ州の土地を活用しています。しかし、屋根設置型は年間16.4%の成長を遂げており、送電制約を完全に回避しています。ハウテン州のショッピングモールやオフィスパークは、日陰付き駐車場を兼ねる500 kW〜2 MWのカーポートシステムを好み、ウェスタンケープ州の郊外では5〜8 kWの家庭用設備が普及しています。鉱山廃棄物ダムへの浮体式設置やブドウ園でのアグロPVパイロットはニッチな存在ですが、土地価格の上昇とともに新たな土地利用を開拓できる二重利用の可能性を示しています。

地上設置型開発業者は最長1年に及ぶ共有地協議を乗り越える必要があり、系統飽和による出力抑制リスクが収益を損なっています。屋根設置型プロジェクトはこれらの障壁を回避できるため、平均設備容量が小さいにもかかわらず新規接続承認における不釣り合いに大きなシェアを説明しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:ユーティリティスケールIPPが主導、住宅用が急増

ユーティリティスケールIPPは2024年の需要の52.2%を占め、銀行融資を支えるREIPPPPの長期PPAの恩恵を受けています。しかし、住宅用セグメントは資本障壁を取り除くリースモデルとケープタウン・ヨハネスブルグのネットメータリング制度を背景に18.3%のCAGRで拡大すると予測されています。すでに約100万世帯がパネルを設置していますが、これは南アフリカの1,700万世帯のわずか5.9%に相当し、十分な成長余地が残されています。商業・産業用カテゴリはこれらのダイナミクスにまたがっており、Teracoの120 MWデータセンター調達とGlencoreの100 MW鉱業プロジェクトは、企業の脱炭素化とコストヘッジがオンサイト太陽光発電を支持する方向に収束していることを示しています。

利益率は大きく異なります。住宅用設置業者は新規システムの約3分の2に5〜10 kWhの蓄電池を組み合わせて夕方の停電を乗り切る一方、ユーティリティプロジェクトは3〜5年の系統接続遅延に悩まされています。それでも、南アフリカ太陽光発電市場の両極は共通の勢いを持っています。中央供給への不信と、より安価でクリーンな電力への需要です。

地域分析

ノーザンケープ州は2024年の設備容量の半分強を占め、2,200 kWh/m²/年超の日射量とHydraなどの既存変電所が系統接続を容易にしています。しかし、送電飽和により昼間の出力抑制が生じ、夕方のピーク時に発電をシフトするためのハイブリッド太陽光発電・蓄電池設計が促進されています。ウェスタンケープ州はケープタウンの積極的なネットメータリングとサルダーニャ港のグリーン水素構想に支えられ、これに続いています。イースタンケープ州のコエガ経済特区は産業用オフテイクとハイブリッド風力・太陽光の可能性を加え、沿岸サイトは蓄電池と組み合わせることでより高い設備利用率を実現しています。

ハウテン州は日射量が低いにもかかわらず屋根設置型需要をリードしており、ヨハネスブルグ・プレトリアのビジネス界が純粋な発電量よりもレジリエンスを重視しているためです。クワズールーナタール州のリチャーズベイ工業地帯は輸出品への炭素国境関税を回避するために50〜100 MWのアレイを追求していますが、曇天が出力を削減しています。フリーステート州は大規模な単軸追尾型プロジェクト向けの広大な農地を持つデータセンターハブとして台頭しています。リンポポ州とムプマランガ州の鉱山は2024年に石炭から再生可能エネルギーへの移行計画の一環として20〜50 MWのアレイをパイロット導入し、2035年までに2〜3 GWの再開発の可能性を開いています。ノースウェスト州は疎な負荷センターと限られた系統幹線インフラにより遅れをとっています。[4]鉱物資源エネルギー省、「州別再生可能エネルギーポテンシャル2024」、dmre.gov.za

成長のダイナミクスは州ごとに分かれています。ノーザンケープ州は設備容量のリーダーであり続け、ハウテン州とウェスタンケープ州は分散型設備容量で最も速いパーセンテージ成長を記録し、ムプマランガ州の再開発ストーリーは修復の障壁が緩和されれば急増する可能性があります。

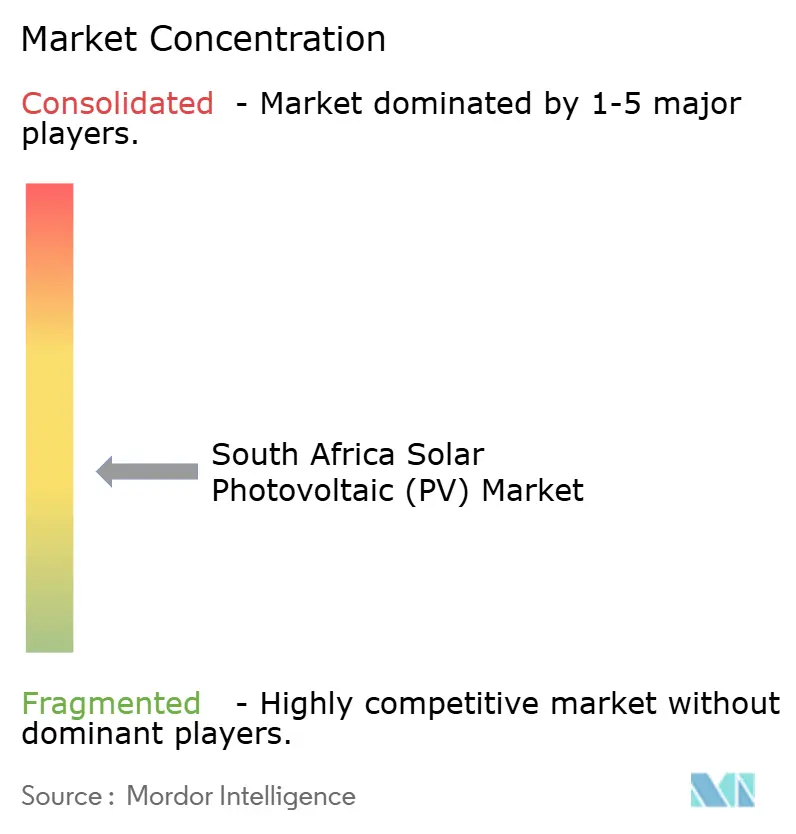

競争環境

南アフリカ太陽光発電市場は中程度の集中度を示しています。入札ウィンドウ7では8社の開発業者が落札しましたが、Pele Green Energyだけで6プロジェクトを確保し、早期の集約化を示しています。中国サプライヤーのLONGi、JinkoSolar、Trina Solarは輸入モジュールの約70〜75%を供給し、25%超の変換効率を誇るTOPConリリースに支えられています。一方、Canadian Solarのケープタウン組立ユニットはローカルコンテンツクレジットとグローバルサプライチェーンを組み合わせ、純粋な国内参入者への障壁を高めています。

戦略的には、ユーティリティIPPは夕方のピーク料金を取り込み出力抑制を緩和するために2〜4時間の蓄電池との共同立地に軸足を移しており、BESIPPPPウィンドウ2のトレンドを反映しています。住宅用および商業・産業用設置業者はゼロ頭金ファイナンスで競争し、顧客獲得は活発ですがハードウェア利益率は薄くなっています。HuaweiやSolisなどの破壊的参入者は98.8%の効率を維持しながら低価格でSMAのインバーターシェアを侵食しています。[5]Engineering News、「HuaweiおよびSolisインバーターの南アフリカ市場シェア」、engineeringnews.co.za 農村部のリンポポ州およびイースタンケープ州向けのオフグリッドマイクログリッドは5億米ドルのホワイトスペースとして残っていますが、集金リスクが規模拡大を妨げています。

全体として、上位5社のIPPがユーティリティスケール設備容量の約45〜50%を保有し、3つの中国ブランドがモジュールを支配しています。機器価格の圧縮により大手既存企業が越えられない壁を築くことが難しくなっており、機動力のあるファイナンサーやEPCに参入余地が残されています。

南アフリカ太陽光発電(PV)産業リーダー

Scatec ASA

Enel Green Power South Africa

ACWA Power

SOLA Group

Mulilo Renewable Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:鉱物資源エネルギー省が入札ウィンドウ7の8プロジェクトにわたり1.76 GWの太陽光発電をZAR 314億(17億米ドル)で落札。

- 2024年11月:TotalEnergiesおよびパートナーがSasolのグリーン水素施設向け260 MWハイブリッド複合施設内の120 MW太陽光発電コンポーネントを竣工。

- 2024年10月:Teracoがデータセンター群への電力供給のためフリーステート州で120 MWの太陽光発電PPAを締結。

- 2024年9月:Standard BankがCrossBoundaryの85 MWの商業・産業用ポートフォリオに1億4,000万米ドルを融資。

- 2024年8月:Ener-G-AfricaがパールのモジュールラインをCapacity 200 MWに拡張。

南アフリカ太陽光発電(PV)市場レポートの範囲

南アフリカ太陽光発電(PV)市場レポートには以下が含まれます:

| 結晶シリコン(モノSi、マルチSi) |

| 薄膜(CdTe、a-Si、CIGS) |

| ヘテロ接合(HJT)およびTOPCon |

| 系統連系型 |

| 独立型 |

| 地上設置型 |

| 屋根設置型 |

| 浮体式およびアグロPV |

| ユーティリティスケール |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランスオブシステムおよび電気設備 |

| 蓄電・ハイブリッド統合 |

| タイプ別 | 結晶シリコン(モノSi、マルチSi) |

| 薄膜(CdTe、a-Si、CIGS) | |

| ヘテロ接合(HJT)およびTOPCon | |

| グリッドタイプ別 | 系統連系型 |

| 独立型 | |

| 設置形態別 | 地上設置型 |

| 屋根設置型 | |

| 浮体式およびアグロPV | |

| エンドユーザー別 | ユーティリティスケール |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランスオブシステムおよび電気設備 | |

| 蓄電・ハイブリッド統合 |

レポートで回答される主要な質問

南アフリカ太陽光発電市場の現在の設備容量はどのくらいですか?

設備容量は2025年に8.15 GWに達し、2030年までに14 GWを超えると予測されています。

南アフリカにおける屋根設置型の普及はどのくらいの速さで拡大していますか?

屋根設置型システムは16.4%のCAGRで拡大しており、すでに約100万世帯がパネルを設置しています。

南アフリカ太陽光発電市場シェアをリードする技術はどれですか?

結晶シリコンモジュールが2024年に92.1%のシェアを占めていますが、薄膜テルル化カドミウムが高温地域でシェアを拡大しています。

新規ユーティリティスケール太陽光発電プロジェクトへの主な障壁は何ですか?

ノーザンケープ州回廊の系統混雑と数年にわたる接続待ちが主要なボトルネックです。

モジュール価格の下落はプロジェクト経済性にどのような影響を与えますか?

モジュールコストが約0.10米ドル/Wに近づくことで、関税後でも多くの商業・産業用および住宅用設置において回収期間が4年未満に短縮されます。

最終更新日: