中東・アフリカ マンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

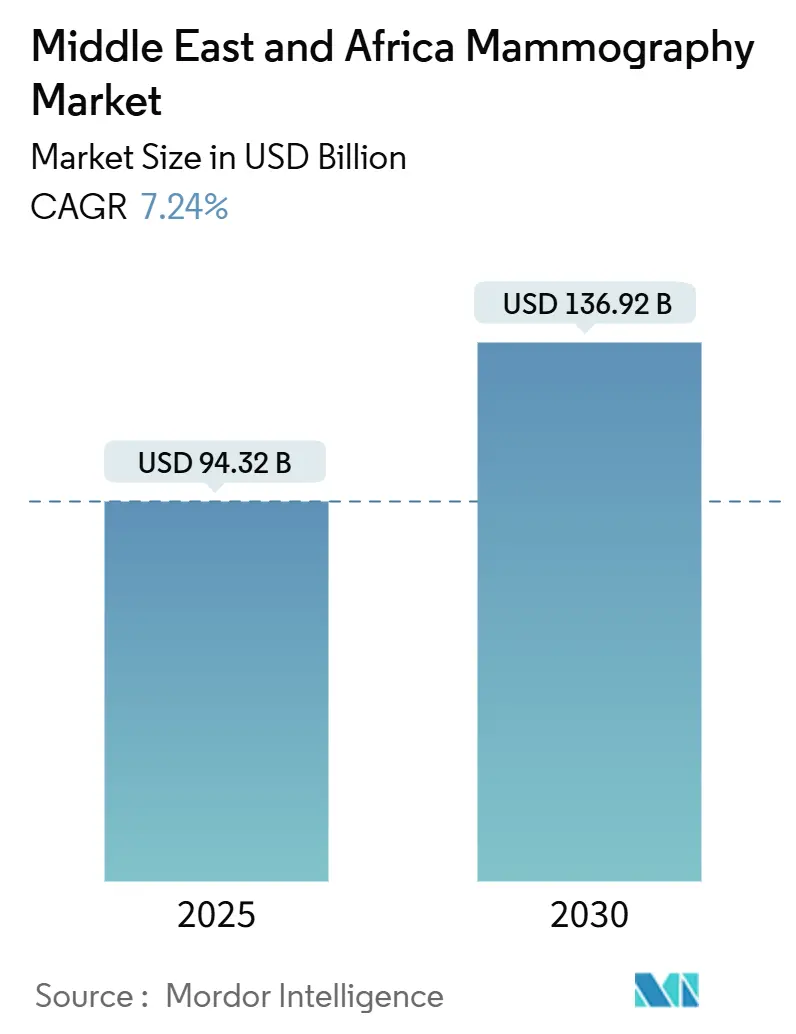

| 市場規模 (2025) | 94.32 十億米ドル |

| 市場規模 (2030) | 136.92 十億米ドル |

| 成長率 (2025 - 2030) | 7.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ マンモグラフィー市場分析

中東・アフリカ マンモグラフィー市場規模は2025年に9,432万米ドルとなり、CAGR 7.74%で成長して2030年までに総額1億3,692万米ドルに達する見込みです。予防的腫瘍学への政府支出の加速、アナログからデジタルイメージングへの急速な転換、および同地域における乳がん負担の増大が、この成長を総合的に支えています。デジタルシステムはすでに新規導入において主流となっていますが、乳房トモシンセシス3-Dユニットは、高密度乳房集団に対するがん検出感度の向上を求める医療提供者の需要を背景に急速に普及しています。病院ネットワークが主要な購入者であり続けていますが、政策立案者が分散型スクリーニングアクセスを推進する中、専門診断センターが最も急速に拡大しています。競争上のポジショニングは、AI対応ワークフローおよびベンダーによるファイナンスリースに依存しており、初期資本制約を軽減しています。

主要レポートのポイント

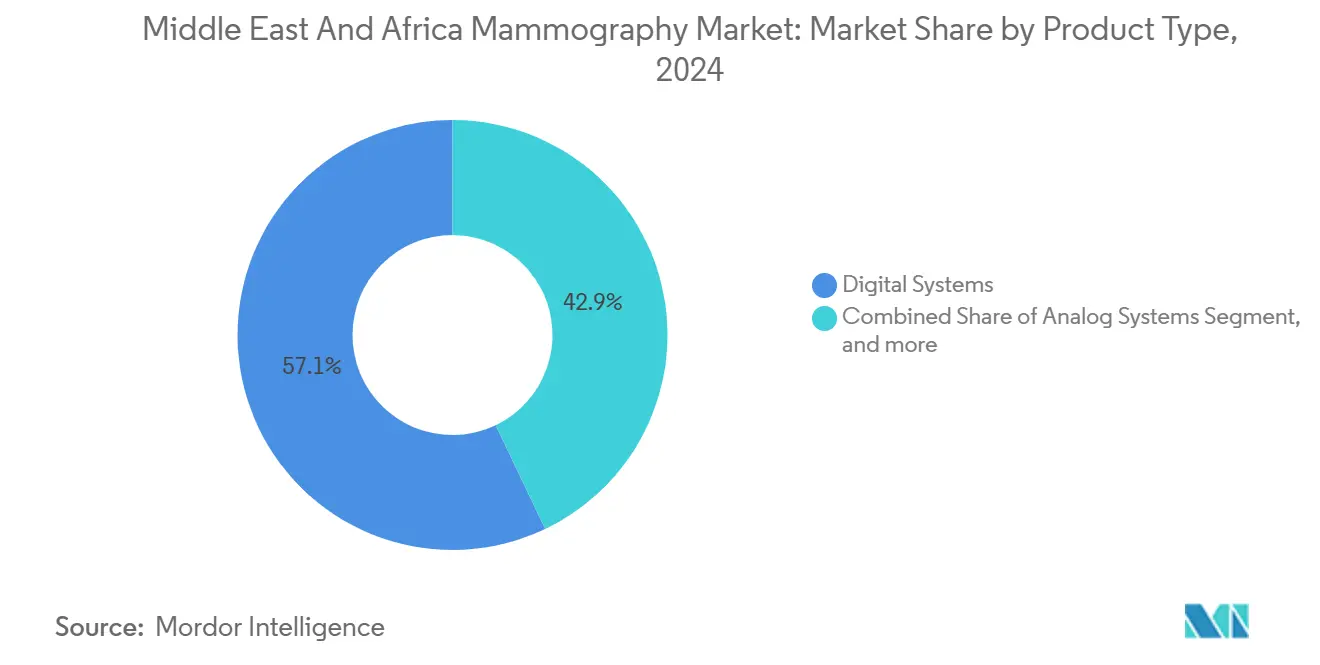

- 製品タイプ別では、デジタルシステムが2024年の中東・アフリカ マンモグラフィー市場シェアの57.14%を占め、乳房トモシンセシス3-Dシステムは2030年までに最速のCAGR 8.15%で成長する軌道にあります。

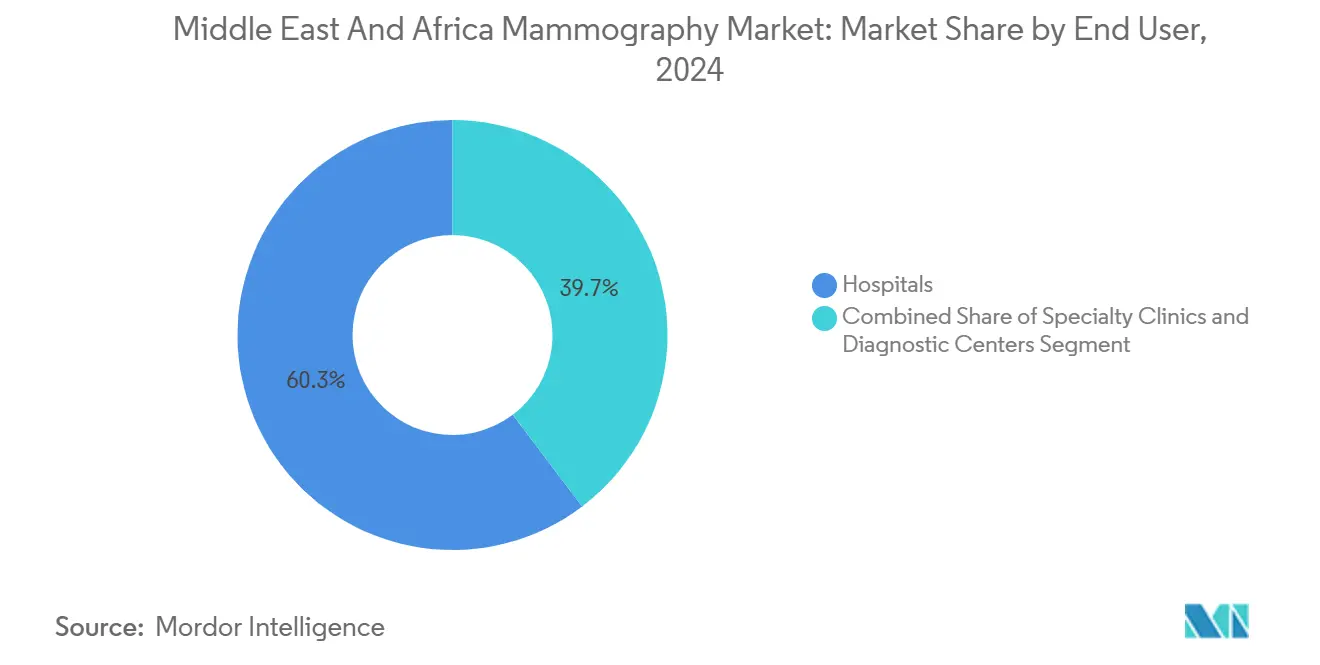

- エンドユーザー別では、病院が2024年の中東・アフリカ マンモグラフィー市場規模の60.35%を占め、診断センターは2025年から2030年にかけてCAGR 8.21%で拡大すると予測されています。

- 地域別では、湾岸協力会議(GCC)諸国が2024年に52.35%の収益シェアでリードし、南アフリカは2030年までにCAGR 8.52%で最も急速に成長する見込みです。

中東・アフリカ マンモグラフィー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中東女性における乳がん罹患率の上昇 | 2.10% | GCC諸国、北アフリカ | 中期(2~4年) |

| アナログから3-Dトモシンセシスシステムへの急速な移行 | 1.80% | GCC、南アフリカ都市部 | 短期(2年以内) |

| 政府・NGOによるスクリーニングキャンペーン | 1.50% | モロッコ、サウジアラビア、UAE | 長期(4年以上) |

| GCC全域でのAIテレラジオロジー償還パイロット | 1.20% | GCC諸国 | 中期(2~4年) |

| 石油産業クリニックにおける低線量CESMへの需要増大 | 0.80% | GCC石油セクター施設 | 中期(2~4年) |

| ベンダーによるファイナンスリースが民間施設のキャペックスを低減 | 0.60% | サブサハラアフリカ、小規模市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中東女性における乳がん罹患率の上昇

MENA地域における年齢標準化乳がん罹患率は1990年から2019年の間に90.9%上昇し、女性10万人当たり37.5件に達しており、この疾患は西洋の状況と比べて約10年早く発症します。糖尿病の有病率、都市型ライフスタイルへの移行、および晩産化がリスクを増幅させており、当局は従来の50~69歳の枠を超えてスクリーニングを拡大せざるを得ない状況にあります。GCCの登録データでは、カタール国民および外国人居住者がサウジアラビア国民よりも高い罹患率を示しており、急速な社会経済的移行が疾病疫学とどのように交差するかを示しています。この増大する負担により、各省庁は追加のマンモグラフィー設備を確保することを余儀なくされており、病院および外来診療の両方において安定した調達パイプラインを触媒しています。

アナログから3-Dトモシンセシスシステムへの急速な移行

デジタル乳房トモシンセシス(DBT)は、2-Dフィルムと比較して浸潤がんの検出を20~65%改善しながら、複数年スクリーニングサイクルにおけるリコール率を低減します。これらの臨床的メリットは、中東女性に多い高密度乳房集団において共鳴し、3-Dアップグレードへの設備投資予算を加速させています。ベンダーはAIトリアージツールを組み込んでおり、GE HealthCareのPristina Viaは既存のPACSワークフロー内で疑わしい病変にフラグを立てる同時読影アルゴリズムを統合しています[1]Jasmine Pennic、「GE HealthCareが患者中心の乳房ケアを改善するマンモグラフィーシステムを発表」、HIT Consultant、hitconsultant.net。DBTを標準治療としてマーケティングする施設は患者維持率の向上を報告しており、画像品質の差異が従来の2-Dユニットとの価格差をますます上回るシグナルとなっています。

政府・NGOによるスクリーニングキャンペーン

モロッコの国家乳がんスクリーニングプログラムは、人材と機器の不足にもかかわらず、年間カバレッジを2014年の10.4%から2023年の28.8%に引き上げました。2002年から運営されているサウジアラビアのプログラムは、地理的障壁に対応するためモバイルユニット車両を拡充し続けていますが、文化的な抵抗が農村部での参加を制限しています。UAEは残存するギャップを示しており、認知度は高いにもかかわらず対象女性の68%がマンモグラフィーをほとんど受けておらず、教育とアクセス向上の同時推進の必要性を浮き彫りにしています。マルチステークホルダーキャンペーンは、デジタルシステムの予測可能な更新サイクルを固定化しながら、民間プロバイダーが模倣するサービス品質ベンチマークを設定しています。

GCC全域でのAIテレラジオロジー償還パイロット

サウジアラビアおよびアラブ首長国連邦の保険会社は、パイロット料金体系のもとでAI支援読影を償還しており、放射線科医による単独レビューと比較してがん検出感度を最大21%向上させています。このパイロットは放射線科医不足を緩和し、国境を越えたテレラジオロジーによる夜間カバレッジを支援し、小規模なガルフ市場がドバイやリヤドに集中した専門知識を活用できるようにしています。これらのプログラムから得られた品質指標は調達に影響を与え、FDA承認済みAIソフトウェアとバンドルされたDBTシステムを優遇しています。

制約影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| DBTユニットの高い取得・維持コスト | –1.3% | サブサハラアフリカ、小規模GCC市場 | 短期(2年以内) |

| 放射線量への懸念とフォローアップ償還の限界 | –0.9% | 保守的な地域、コスト重視市場 | 長期(4年以上) |

| 女性マンモグラフィー技師の不足 | –0.8% | サウジアラビア、保守的な地域 | 長期(4年以上) |

| CAD-AIアウトプットに対するPACS/EHR相互運用性の低さ | –0.7% | レガシーITを持つ医療システム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

DBTユニットの高い取得・維持コスト

DBTハードウェアの価格は30万米ドルを超え、通貨変動や輸入関税にも直面する地区病院の予算を圧迫しています。ベンダーによるファイナンスリースは障壁を緩和しますが、ライフサイクルコストを引き上げる年間サービス契約がバンドルされています。国内のエンジニアリング専門知識が限られているため、ダウンタイムが長引き、一部のオペレーターは冗長性のためにアナログのバックアップを維持しており、これが完全なデジタル転換を遅らせています。

女性マンモグラフィー技師の不足

サウジアラビア、クウェート、および北アフリカの一部における文化的規範は、乳房イメージングに女性技師を必要としていますが、地域の研修パイプラインが輩出する女性の数は需要をはるかに下回っています[2]Erik Ridley、「PACSの機能はどのように改善できるか?」AuntMinnieEurope、auntminnieeurope.com。人員不足は賃金を押し上げ、機器が利用可能な場合でも稼働時間を制限し、スループットを抑制しています。施設はパートタイムの勤務体制やクロストレーニングプログラムを模索していますが、マンモグラフィー品質基準法に基づく厳格な品質保証プロトコルは認定人員を要求しており、柔軟性を制限しています[3]米国食品医薬品局、「マンモグラフィー品質基準法および規制改正:小規模事業者コンプライアンスガイド」、federalregister.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルの優位性がトモシンセシスへの移行を牽引

デジタルシステムは2024年の中東・アフリカ マンモグラフィー市場シェアの57.14%を確保しており、接続性、線量効率、およびPACS統合がアナログの代替手段を凌駕していることを示しています。このセグメントは、品質保証プロトコルに沿った複数年の更新義務から恩恵を受け、安定した設置済みベースのアップグレードサイクルを固定化しています。同時に、乳房トモシンセシス3-Dユニットは、臨床医が高密度組織に隠れた小さな浸潤病変を検出するために体積イメージングを優先する中、CAGR 8.15%を記録しています。DBTを活用する病院は地域スクリーニング中のリコール率低下を示しており、2-Dワークフローで一般的だった計画外の診断コストを削減しています。

この技術的転換はAI補助ツールの導入も触媒しており、施設がケースをトリアージし放射線科医の作業負荷を合理化することを可能にしています。アラブヘルス2025で発表されたFujifilmのAmulet Sophinity は、デュアルエネルギーCESMと自動ポジショニングソフトウェアを統合し、スキャン時間を短縮して患者の快適性を向上させています。予測期間を通じて、3-Dシステムの中東・アフリカ マンモグラフィー市場規模は1,910万米ドルの増加が見込まれており、高度なスクリーニングパッケージへの新興償還に対応しようとする病院と診断センターの競争を反映しています。アナログシステムは下降サイクルを続けていますが、電力の安定性が不確かで画像が地域ハブで宅配便読影される一部の農村プログラムではフィルムユニットが維持されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院がリードし診断センターが加速

病院は2024年の中東・アフリカ マンモグラフィー市場規模の60.35%を占め、組み込まれた腫瘍学パスウェイと統合された紹介チャネルを活用しています。多職種チームは即時生検と外科的計画を可能にし、複雑なフォローアップニーズに対する臨床医の病院選好を強化しています。しかし、診断センターは2030年までにCAGR 8.21%を追跡しており、便利な都市部の立地、短い待ち時間、スパのような内装や延長された夜間営業時間を含む顧客体験の最適化によって推進されています。

ポイントソリューションチェーンの台頭は、GCC、エジプト、ケニアにおけるより広範なプライマリケアの民営化トレンドを反映しています。独立センターは、患者の携帯電話に直接レポートを届けるデジタルポータルを活用しており、このサービスはデジタルに精通した人口層からますます求められています。多くの場合、官民コンソーシアムが運営するモバイルマンモグラフィー車両は、遠隔地や工業施設へのカバレッジを拡大しており、COVID-19に関連したスクリーニングの積み残しが地理的不平等を浮き彫りにした後、車両稼働率が急上昇しました。見通し期間を通じて、病院は複雑なケアのリーダーシップを維持しますが、サウジアラビアの国民健康保険法のもとでの加入者増加により、定期スクリーニングがコスト効率の高い独立型ユニットに振り向けられる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

GCCブロックは2024年に52.35%の収益支配を維持しており、統一されたデジタルヘルスアジェンダと共同調達が高仕様システムの展開を加速させています。石油産業の社内クリニックとのベンダーアライアンスは、CESMおよびAIトリアージの早期採用テストベッドを提供しており、これらのイノベーションは後に公立病院に普及します。南アフリカでは、国民健康保険法が予防的診断をシステム改革の中心に位置づけており、公共部門の入札が機器購入を統合する中、マンモグラフィーの設備投資は2030年まで年率8.52%で複利成長すると予測されています。

その他の地域市場は不均一に成長しています。モロッコとチュニジアは国家スクリーニングイニシアチブを実施していますが、参加率のギャップが依然として残っており、後期ステージでの発見率が頑固に高い状態が続いています。エチオピアとタンザニアはインフラ不足と格闘しており、フランス語圏西アフリカのテレイメージングパイロットは可能性を示していますが、帯域幅とトレーニングが依然として制約となっています。新興の官民アライアンスは、現地通貨で支払い可能なバンドルされたモバイルユニットとクラウドPACSサブスクリプションを通じてラストマイルの問題を解決することを目指しており、このモデルは通貨変動がドル建て予算を侵食する地域で特に魅力的です。

競合環境

競争の場は中程度に分散しており、Hologic、Siemens Healthineers、GE HealthCareが先頭に立ち、それぞれAIスイート、人間工学的ガントリーデザイン、および複数年サービス契約を統合してクライアントを囲い込んでいます。Hologicの2023年サステナビリティレポートは、GCCの調達政策がグリーンサプライ開示を要求する中で共鳴するカーボンニュートラル製造目標を詳述しています。Siemens Healthineersは、そのsyngo Carbonエンタープライズイメージングプラットフォームを活用して、マンモグラフィーを心臓病学および腫瘍学のPACSモジュールとバンドルし、複数病院グループにおけるアカウントの粘着性を強化しています。

GE HealthCareのRadNetとのコラボレーションは、AIインファレンスをエッジにプッシュするSmartTechnology™ツールセットに焦点を当て、サウジアラビアで広まっているクラウドレイテンシーとデータ主権への懸念を軽減しています。AGFA HealthCareは2年連続でPACSの主要なフットプリントを誇り、この地位によりDBTにアップグレードするクライアント向けにサードパーティCADモジュールのシームレスな統合が可能となっています。TrivitronやAllengersなどの地域サプライヤーは価格面で積極的に競争しており、完全移行はできないが段階的な画像品質向上を求める施設に対してハイブリッドなアナログ・デジタルパッケージを提供することが多いです。

キャペックスの上限が厳しい場合にベンダーによるファイナンスリースが普及しており、スクリーニングプログラムのキャッシュフローに合わせた支払いスケジュールが採用障壁を下げながら年金サービス収益を固定化しています。モバイルマンモグラフィーの専門業者は石油会社やNGOと提携してオフグリッドサイトに到達し、都市部の読影センターに接続するシンクライアントPACSノードを構築しています。予測期間を通じて、競争上の差別化は地域集団で生成されたAI検証データセットを中心に収束し、規制当局が入札文書にこの要件を成文化し始めています。

中東・アフリカ マンモグラフィー産業リーダー

Metaltronica SpA

Siemens Healthineers

Koninklijke Philips NV

Hologic Inc.

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Lunitはアブダビ保健サービス会社(SEHA)と5年間の契約を締結し、14の病院と70のクリニック(3,000床以上をカバー)にLunit INSIGHT MMGを展開しました。

- 2024年4月:北米放射線学会(RSNA)は、南アフリカとタンザニアへのグローバルラーニングセンタープログラムを拡大し、マンモグラフィーの実地訓練を含む3年間のブレンド型カリキュラムを提供しました。

中東・アフリカ マンモグラフィー市場レポートの範囲

レポートの範囲として、マンモグラフィーとは、悪性腫瘍の存在を確認するために乳房組織をスクリーニングするために使用される標準的な診断およびスクリーニング技術を指します。このプロセスは、乳がんの早期発見のために低エネルギーX線を使用します。

中東・アフリカ マンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、フィルムスクリーンシステム、その他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)、地域(GCC、南アフリカ、中東・アフリカその他地域)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| デジタルシステム |

| アナログシステム |

| 乳房トモシンセシス(3-D) |

| その他の製品タイプ |

| 病院 |

| 専門クリニック |

| 診断センター |

| 湾岸協力会議(GCC) |

| 南アフリカ |

| 中東・アフリカその他地域 |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| 乳房トモシンセシス(3-D) | |

| その他の製品タイプ | |

| エンドユーザー別 | 病院 |

| 専門クリニック | |

| 診断センター | |

| 地域 | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他地域 |

レポートで回答される主要な質問

中東・アフリカ マンモグラフィー市場の規模はどのくらいですか?

中東・アフリカ マンモグラフィー市場規模は2025年に9,432万米ドルに達し、CAGR 7.74%で成長して2030年までに1億3,692万米ドルに達する見込みです。

乳房トモシンセシス3-Dシステムは同地域でどのくらいの速さで成長していますか?

このセグメントは、施設がより高い浸潤がん検出感度を求める中、2030年までに予測CAGR 8.15%で拡大しています。

中東・アフリカ マンモグラフィー市場の主要プレーヤーは誰ですか?

Metaltronica SpA、Siemens Healthineers、Koninklijke Philips NV、Hologic Inc.、Fujifilm Holdings Corporationが中東・アフリカ マンモグラフィー市場で事業を展開する主要企業です。

2030年までに最も急速に成長すると予測される地域はどこですか?

南アフリカが予測CAGR 8.52%でリードしており、早期発見を優先する国民健康保険改革によって支えられています。

最終更新日: