固体ロケットモーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

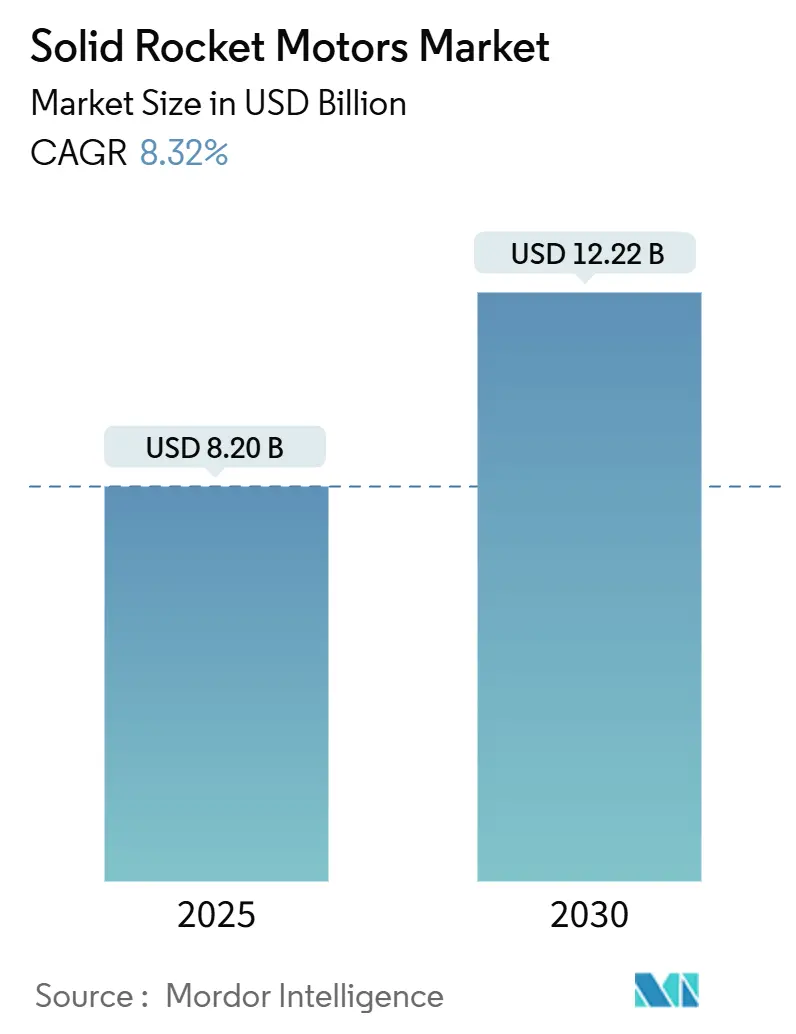

| 市場規模 (2025) | 8.20 十億米ドル |

| 市場規模 (2030) | 12.22 十億米ドル |

| 成長率 (2025 - 2030) | 8.32% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固体ロケットモーター市場分析

固体ロケットモーター市場規模は2025年に82億米ドルとなり、予測期間中に8.32%のCAGRを反映して2030年までに122.2億米ドルに達する見込みです。大規模な防衛近代化予算、商業宇宙アクセスの民主化、および積層造形技術の急速な普及がこの拡大を支えています。NATO加盟国およびインド太平洋諸国におけるミサイル調達の増加が需要を押し上げる一方、小型衛星コンステレーションの急増が新たな打ち上げ機会を開拓しています。複合推進剤の革新とスマート点火電子機器がさらに性能と信頼性を向上させ、固体ロケットモーター市場の対応可能な基盤を拡大しています。同時に、既存企業とベンチャー支援の新規参入企業との協業により開発サイクルが短縮され、供給が多様化することで、従来の参入障壁が緩和されています。

主要レポートのポイント

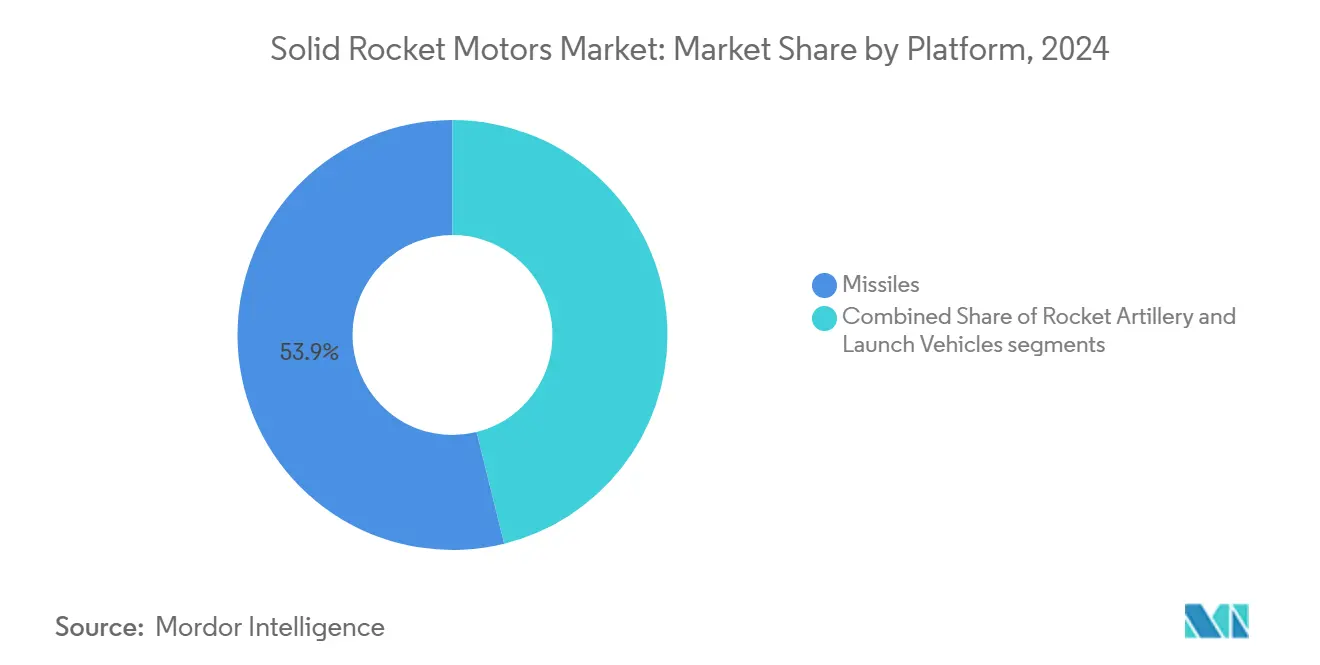

- プラットフォーム別では、ミサイルが2024年に53.87%の収益シェアをリードしました。打ち上げ機は2030年までに9.43%のCAGRで拡大する見込みです。

- コンポーネント別では、推進剤が2024年に47.38%のシェアを獲得しました。点火装置は2030年までに9.67%のCAGRで成長すると予測されています。

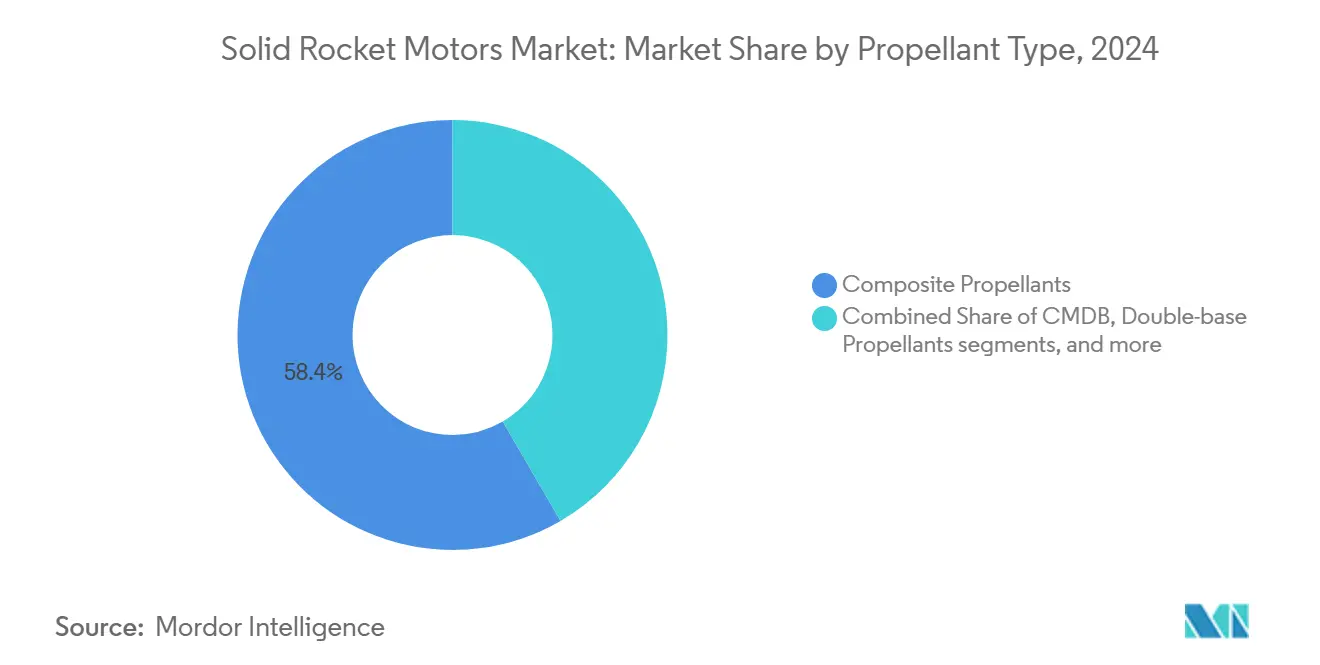

- 推進剤タイプ別では、複合配合が2024年に58.38%のシェアを確保しました。複合改良ダブルベース推進剤は2030年までに10.94%のCAGRで加速する見込みです。

- エンドユーザー別では、防衛・政府向け用途が2024年に69.48%のシェアを保持しました。商業宇宙用途は2030年までに8.23%のCAGRで拡大しています。

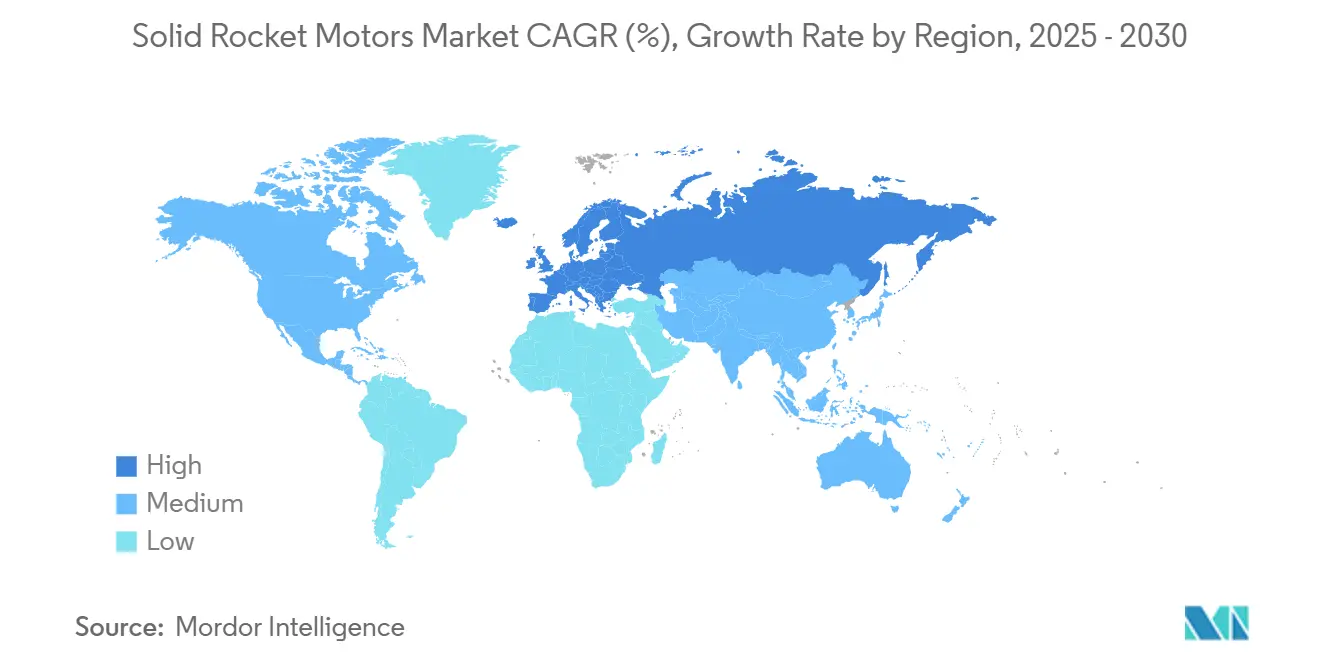

- 地域別では、北米が2024年に39.59%のシェアを占めました。欧州は2030年までに9.01%のCAGRを記録する見込みです。

世界の固体ロケットモーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 戦略的ミサイル調達プログラムの増加 | +2.80% | 世界全体;北米、欧州、アジア太平洋で最も強い | 長期(4年以上) |

| 商業用小型衛星打ち上げ需要の増加 | +2.10% | 世界全体;北米と欧州が主導 | 中期(2〜4年) |

| 旧式ICBM・SLBMブースターの更新サイクル | +1.90% | 北米、欧州、中国、ロシア | 長期(4年以上) |

| 小型化固体推進剤の積層造形 | +1.40% | 北米、欧州;アジア太平洋への波及 | 中期(2〜4年) |

| 極超音速空気吸入式飛翔体向けデュアルユース固体推進 | +1.60% | 世界の主要大国 | 長期(4年以上) |

| 戦略的提携と合弁事業 | +1.20% | 世界全体;地域横断的な技術パートナーシップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

戦略的ミサイル調達プログラムの増加

防衛近代化の要請によりミサイル予算は過去最高水準に引き上げられました。米国防総省は2025会計年度のミサイル調達に143億米ドルを配分しており、固体ロケットモーターはその支出の約4分の1を占めています。[1]Defense News Staff、「米国防総省予算、2025年のミサイル調達に143億ドルを配分」、Defense News、defensenews.com NATO加盟国は戦術・戦略備蓄を補充するためGDP比2%の支出公約に向けて動いており、日本と韓国は反撃能力および打ち上げ機プログラムを拡大しています。極超音速兵器への需要増加と相まって、これらの要因は固体ロケットモーター市場における長期的な収益の視認性を強化しています。ITARフレームワーク内の技術移転条項は共同生産を促進し、同盟国における生産能力の拡大を後押ししています。

商業用小型衛星打ち上げ需要の増加

小型衛星の展開数は2024年に85%増加して2,400機以上となり、コスト重視のコンステレーション事業者に新たな打ち上げ枠をもたらしました。[2]Jeff Foust、「2024年の小型衛星打ち上げが85%急増」、SpaceNews、spacenews.com 固体モーターはRocket LabやFirefly Aerospaceによる専用小型打ち上げ機のキックステージを支え、地上作業の簡素化と迅速なターンアラウンドを実現しています。FAAの認可制度改革により承認時間が短縮され、新興プロバイダーの飛行頻度が加速しています。相乗り打ち上げのペイロード量が増加するにつれ、需要はコンステレーション構築期間を短縮する固体推進軌道遷移機へとシフトしています。これらのトレンドは固体ロケットモーター市場の商業的な柱を強化しています。

旧式ICBM・SLBMブースターの更新サイクル

950億米ドルの地上配備型戦略抑止力プログラムがミニットマンIIIブースターの全面的な更新を推進し、2030年代まで大規模な固体モーター生産を維持します。並行して、フランスのM51および英国のトライデントの刷新には、より高いエネルギー密度を持つ多段式複合モーターが必要です。中国が道路移動型・固体燃料式戦略資産へ移行していることは、世界的なシフトを裏付けています。長い開発・認証サイクルが数十年にわたる需要を固定し、固体ロケットモーター市場におけるこのセグメントの重要性を確固たるものにしています。

小型化固体推進剤の積層造形

空軍研究所による3Dプリント粒子形状への投資により、推進剤の廃棄物が40%削減されるとともに、カスタム燃焼プロファイルの実現が可能となりました。[3]AFRL広報部、「3Dプリンティングが固体推進剤を進化させる」、空軍研究所、afrl.af.mil Northrop Grummanは、プリント製ツーリングおよびノズルインサートの採用後にリードタイムが30〜50%短縮されたと報告しており、緊急プログラムの生産サイクルを圧縮しています。ラピッドプロトタイピングにより、小規模企業は資本集約的な鋳造ラインを構築することなく、限定数量の戦術ミサイルニッチ市場に参入できるようになり、サプライベース全体での価格競争が激化しています。NASAと米国防総省は、ベンダーが積層造形モーターを一度認証すれば複数のプラットフォームにわたってデータパッケージを再利用できる共通認定基準の策定を進めており、普及を加速させています。試験データベースが拡充されるにつれ、保険会社はプリント部品に対してより有利な保険料を提供すると予想され、この技術の商業的な根拠が強化されています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 過塩素酸塩排出に関する環境規制 | −0.9% | 世界全体;北米と欧州で最も厳格 | 短期(2年以内) |

| アルミニウム粉末サプライチェーンの不安定性 | −0.7% | 世界全体;アジア太平洋の製造拠点で最も深刻 | 短期(2年以内) |

| デュアルユース粒子結合剤に対する輸出規制の強化 | −0.6% | 世界全体;主に米国および欧州の規制体制 | 中期(2〜4年) |

| 再使用可能な液体ステージへの宇宙打ち上げのシフト | −0.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

過塩素酸塩排出に関する環境規制

米国環境保護庁の15ppb過塩素酸塩制限およびカリフォルニア州のより厳格な6ppb上限により、製造業者は施設ごとに200〜500万米ドルのコストがかかる閉ループろ過システムを設置し、継続的な監視費用を負担することが求められています。欧州のREACH規制は過塩素酸アンモニウムを高懸念物質に指定しており、生産者は期限付き認可を取得するか代替酸化剤への切り替えを余儀なくされ、研究開発費と認定タイムラインが増大しています。完全なコンプライアンスを達成した企業は防衛調達において評判上の優位性を得ますが、追加的な間接費用がコスト重視の商業打ち上げプログラムにおける利益率を圧迫しています。一部のサプライヤーは、排水規制が緩やかな地域にバッチ混合作業を移転することで対応していますが、輸出市場の基準は依然として満たす必要があります。こうした動向は、ライフサイクルにおける修復コストの低減が期待される硝酸塩系またはグリーンバインダー推進剤への投資加速を促しています。

アルミニウム粉末サプライチェーンの不安定性

エネルギーインフレ、輸送遅延、製錬所の操業停止により可用性が逼迫したことで、アルミニウム粉末価格は2024年に35%急騰し、複合推進剤の部品表コストを直接押し上げました。中国が世界生産能力の約60%を掌握しているため、地政学的緊張により西側の主要請負業者は戦略的備蓄を積み上げ、単一国への依存を低減するためのデュアルソース契約を交渉しています。航空宇宙グレードの粉末は狭い粒度分布と極めて低い不純物レベルを必要とするため、認定ベンダーのプールが限られ、新規参入者のリードタイムが長期化しています。買い手はマルチイヤーのミサイルプログラムにわたって予算を安定させるため、価格エスカレーション条項とヘッジ手段をますます活用しています。リアルタイムのサプライヤーリスクダッシュボードと長期在庫モデルを組み込んだ企業は競争入札において差別化を図り、サプライチェーンの強靭性を売りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:ミサイルが市場をリード

ミサイルは2024年に固体ロケットモーター市場シェアの53.87%を占め、主要防衛経済圏における戦略的抑止力のアップグレードを背景にしています。打ち上げ機は最高の9.43%のCAGRを記録しており、小型衛星の打ち上げ頻度が高まるにつれて採用が拡大する見込みです。ミサイルプラットフォームに帰属する固体ロケットモーター市場規模は、極超音速プログラムが開発から生産へ移行するにつれて2030年まで着実に増加すると予測されています。戦略システムを超えて、誘導MLRSおよび次世代戦術ミサイルが継続的な需要を支えています。Andurilが1,430万米ドルの米国防総省契約のもとで新たな生産ラインを拡大するにつれ、競争の激しさが増しています。並行した民間宇宙の拡大により、固体推進打ち上げ機は専用ナノ衛星飛行における再使用可能な液体推進の費用対効果の高い代替手段として位置づけられていますが、後者の再使用性の優位性が一部の利益率を縮小させています。

打ち上げ機の勢いは、簡素化された地上インフラ、全天候対応能力、およびコンステレーション事業者にとって魅力的な短い統合タイムラインに起因しています。Virgin Orbitなどのプロバイダーは空中打ち上げアーキテクチャを活用してスケジュールの柔軟性を最大化し、即応アクセスにおける固体モーターの魅力を強化しています。予測期間を通じて、固体キックモーターを採用したデュアルユース遷移ステージが固体ロケットモーター市場内の防衛と商業の収益ストリームをさらに絡み合わせるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:推進剤がバリューチェーンを支配

推進剤は2024年にコンポーネント収益の47.38%を獲得し、主要な価値ドライバーであり続けています。アルミニウムおよび過塩素酸アンモニウムのコスト上昇が部品表支出への影響を増幅させています。推進剤に帰属する固体ロケットモーター市場規模は、2026年以降の原材料価格の安定化にもかかわらず、絶対値ベースで拡大すると予想されています。製造業者はマルチイヤーの引き取り契約と自社製粉投資を通じてサプライチェーンの強靭性を追求しており、これらの戦略は資本力のある既存企業に有利に働きます。

最も成長の速いコンポーネントである点火装置は9.67%のCAGRを記録しており、健全性監視電子機器を統合したスマート点火モジュールへの需要急増を反映しています。これらのシステムは不発リスクを軽減し、任務即応ウィンドウを延長します。成長は、より高い燃焼温度に対応しなければならない断熱材およびケース接着ライナーにも波及し、専門材料サプライヤーの対応可能な量を拡大しています。コンポーネントミックスの進化は新規参入者の技術的ハードルを引き上げ、固体ロケットモーター市場における統合型主要請負業者の交渉力を強化しています。

推進剤タイプ別:複合配合がイノベーションをリード

複合推進剤は2024年に58.38%のシェアを占め、アルミニウム・過塩素酸塩混合物の高い比推力を活用しています。継続的な研究開発は、環境規制への対応として低毒性酸化剤とグリーンバインダーを目標としています。複合改良ダブルベース推進剤は、より高いエネルギー密度により機体エンベロープを拡大することなく長射程の戦術システムを実現するため、2030年までに10.94%のCAGRを記録する見込みです。CMDB配合に割り当てられた固体ロケットモーター市場規模は、予測期間末までにほぼ倍増する可能性があります。

積層造形の革新により、複雑なスロットおよびハニカム粒子が可能となり、後退速度を精密に調整して推力重量比を向上させています。一方、ダブルベース配合は極端な低温浸漬耐性と急速燃焼が不可欠なニッチな役割を維持しています。欧州全域の産学コンソーシアムが過塩素酸アンモニウムの使用を段階的に削減するための硝酸塩系酸化剤を研究しており、このトレンドは今後10年間で調達マップを再形成する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:防衛の優位性と商業の成長

防衛・政府向けは2024年に69.48%の収益シェアを保持しており、マルチイヤーの近代化プログラムを反映しています。米国のミニットマン代替プログラムだけで2030年代半ばまで安定した量が確保され、固体ロケットモーター市場の最大のシェアを維持しています。輸出規制体制は既存企業を保護しますが、同盟国がライセンスのもとで国内生産を求めるよう促し、信頼できる主要企業のグローバルフットプリントを拡大しています。

8.23%のCAGRで拡大する商業宇宙は、固体推進の本質的なシンプルさに関連した保険料の低下から恩恵を受けています。このセグメントの成長は国家ブロードバンドプロジェクトと地球観測需要を取り込んでいます。保険会社が新しい固体ベース打ち上げ機の実績を積み上げるにつれ、有利な料率がペイロード予約をさらに押し上げ、固体ロケットモーター市場の二本柱の成長モデルを強化する可能性があります。

地域分析

北米は2024年に39.59%の収益を生み出し、米国防総省の8,000億米ドル超の年間予算と世界最大の商業打ち上げクラスターに支えられています。Northrop Grummanが地上配備型戦略抑止力のもとで納入を拡大し、L3HarrisがAerojet Rocketdyne生産ラインを拡張するにつれ、この地域のリードは持続しています。北米の買い手に関連する固体ロケットモーター市場規模は、戦術ミサイル調達の増加とともに拡大し続けています。カナダは防空ロケットへの支出を増やし、メキシコの航空宇宙ハブがサブティア供給への参加を拡大し、地域の垂直統合を強化しています。

戦略的自律性が投資を促進するにつれ、欧州は2030年まで9.01%のCAGRで最も成長の速い地域となっています。MBDAによる4億ユーロ(4億6,954万米ドル)のRoxel買収が欧州大陸の推進技術を統合する一方、AvioによるCAMM-ERの1億5,000万ユーロ(1億7,504万米ドル)受注は長射程防空ソリューションへの需要を示しています。フランスのM51ミサイルラインとドイツの拡大された防衛予算が安定した受注フローを支えています。同時に、REACH主導の環境規制が過塩素酸塩フリー推進剤の研究開発を促進し、輸出可能な知的財産をもたらし、固体ロケットモーター市場内に新たなニッチを開拓する可能性があります。

アジア太平洋は高度に分散していますが、中国がGravity-1およびLong March 8Aの開発を拡大し、インドがピナカロケットの派生型を加速させ、日本が反撃システムを追求するにつれ、長期的な上昇余地を提供しています。2024年に就役した韓国の国産打ち上げ機は、地域の能力向上の加速を示しています。地元企業が米国および欧州の主要企業とオフセット要件を満たすためにパートナーシップを結ぶにつれ、サプライヤーエコシステムが成熟しています。中東・アフリカは依然として小規模な貢献にとどまっていますが、迎撃機の調達や新興の小型衛星イニシアチブから定期的な押し上げを確保し、世界的な需要の多様性を補完しています。

競争環境

固体ロケットモーター市場は中程度の集中度を示しています。Northrop Grumman Corporation、L3Harris Technology, Inc.およびRafael Advanced Defense Systems Ltd.が戦略プログラムと独自の推進剤知的財産を掌握し、規模の経済と規制上の参入障壁を生み出しています。彼らは数十年にわたるセキュリティクリアランスと垂直統合されたサプライチェーンを活用しています。防衛受注残からの収益の視認性が、小規模な競合他社を上回る高水準の研究開発資金を維持しています。

Anduril IndustriesやUrsa Major Technologiesなどの破壊的企業は、アジャイルエンジニアリングと積層造形を活用してプロトタイプサイクルを圧縮し、ベンチャーキャピタルと迅速な契約を獲得しています。商業および即応打ち上げニッチへの注力が重い官僚主義を回避していますが、認定ハードルが核抑止クラスへの参入を遅らせています。既存企業が新興能力を取り込むためにエクイティ出資や合弁事業を形成する戦略的パートナーシップが花開いており、1億7,500万米ドルのKratos・RAFAEL Prometheus Energetics合弁がその好例です。

技術的差別化は、高エネルギーCMDB推進剤、再使用可能な断熱ライナー、センサー内蔵プリントノズルを中心としています。エンドツーエンドのデジタルツインが試験発射を削減し、データ駆動型の検証をメインストリームのワークフローに取り込んでいます。ITARが外国のアクセスを制限しているものの、同盟国のライセンス生産がグローバルな調達フットプリントを拡大しています。過塩素酸塩排水に関する環境スチュワードシップは競争上の売りとして進化しており、政府がライフサイクルコンプライアンスを調達スコアリングに組み込むにつれ、契約受注に影響を与えています。

固体ロケットモーター産業のリーダー

Northrop Grumman Corporation

Rafael Advanced Defense Systems Ltd.

L3Harris Technology, Inc.

Nammo AS

Anduril Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:KratosとRAFAELがPrometheus Energeticsを設立し、2027年の稼働開始を予定した先進モーター生産に1億7,500万米ドルを投資しました。

- 2025年1月:米国防総省がAnduril Industriesに対し、戦術ミサイルの即応性を強化するための1,430万米ドルの固体ロケットモーター拡張契約を授与しました。

世界の固体ロケットモーター市場レポートの範囲

| ミサイル |

| ロケット砲 |

| 打ち上げ機 |

| 推進剤 |

| ノズル |

| 点火装置 |

| モーターケーシング |

| その他のコンポーネント |

| 複合推進剤 |

| ダブルベース推進剤 |

| 複合改良ダブルベース(CMDB) |

| その他の先進配合 |

| 防衛・政府 |

| 商業宇宙 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | ミサイル | ||

| ロケット砲 | |||

| 打ち上げ機 | |||

| コンポーネント別 | 推進剤 | ||

| ノズル | |||

| 点火装置 | |||

| モーターケーシング | |||

| その他のコンポーネント | |||

| 推進剤タイプ別 | 複合推進剤 | ||

| ダブルベース推進剤 | |||

| 複合改良ダブルベース(CMDB) | |||

| その他の先進配合 | |||

| エンドユーザー別 | 防衛・政府 | ||

| 商業宇宙 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年における固体ロケットモーター市場の予測値は?

8.32%のCAGRに基づき、2030年までに122.2億米ドルに達すると予測されています。

最も急速に拡大しているプラットフォームセグメントはどれですか?

打ち上げ機は小型衛星展開ニーズに後押しされ、2030年まで9.43%のCAGRで成長しています。

最も高い成長率を示している地域はどこですか?

欧州は戦略的自律性が防衛支出を促進するため、9.01%のCAGRを記録すると予想されています。

商業宇宙と比較した防衛需要の重要性はどの程度ですか?

防衛・政府の買い手が69.48%のシェアを保持していますが、商業宇宙は8.23%のCAGRで拡大しています。

製造業者に最も影響を与える環境規制は何ですか?

過塩素酸塩排出制限の強化、特に米国環境保護庁の15ppb上限とより厳格な州の基準がコンプライアンスコストを増加させています。

生産経済を再形成している技術トレンドはどれですか?

推進剤粒子とモーターコンポーネントの積層造形により、廃棄物が最大40%削減され、プロトタイピングが加速しています。

最終更新日: