固相ペプチド合成サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 201 百万米ドル |

| 市場規模 (2030) | 282 百万米ドル |

| 成長率 (2025 - 2030) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固相ペプチド合成サービス市場分析

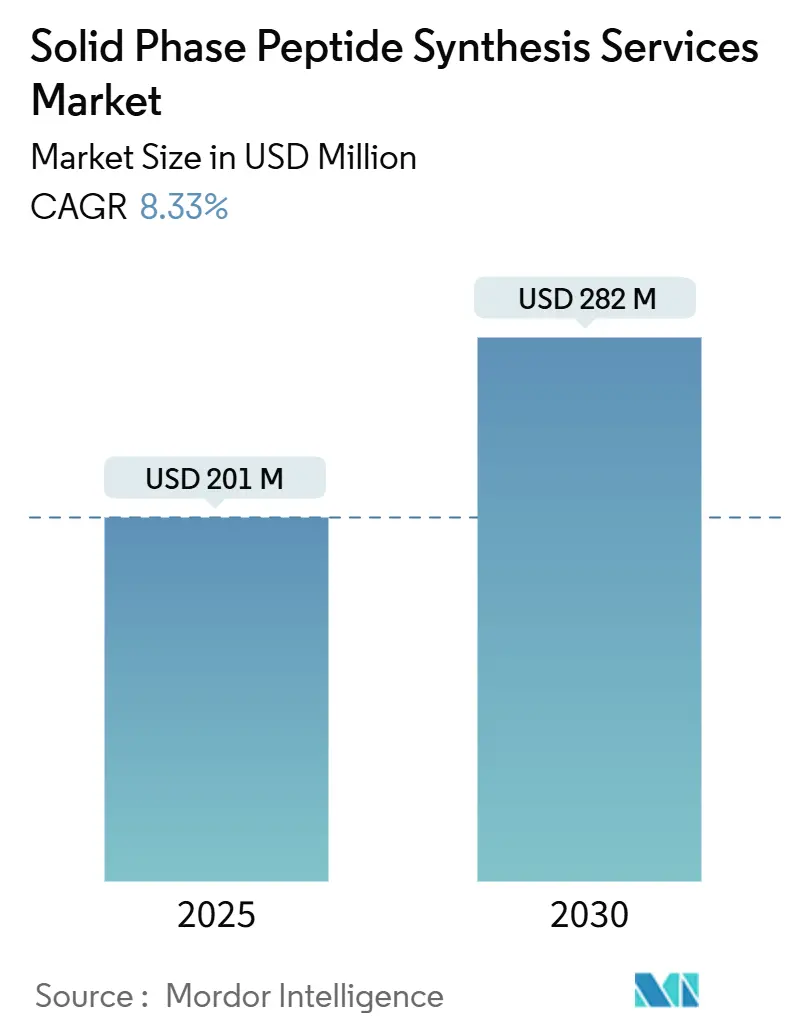

固相ペプチド合成サービス市場規模は2025年に2億100万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 8.33%で2030年までに2億8,200万米ドルに達する見込みです。

マルチトンスケールのGLP-1受容体アゴニストに対する需要の高まり、連続フローおよびマイクロ波合成装置の採用加速、ならびに個別化ネオ抗原がんワクチンパイプラインの急速な拡大が、固相ペプチド合成サービス市場の主要な成長エンジンとして機能しています。医薬品受託開発製造機関(CDMO)は、大手製薬企業からの長期的な数量コミットメントを確保するために5,000リットルから10,000リットルの反応槽を拡張しており、一方で学術研究室や小規模バイオテク企業はグラムスケールの迅速なバッチを引き続き要求しています。病院ネットワークにおけるオンサイトのマイクロファクトリーへのシフトは、単位コストよりもターンアラウンドスピードを重視する新たなサービス層を生み出しています。一方、樹脂および保護アミノ酸の価格上昇と1 kgを超える精製のボトルネックは、固相ペプチド合成サービス市場全体における構造的な逆風として残っています。

主要レポートのポイント

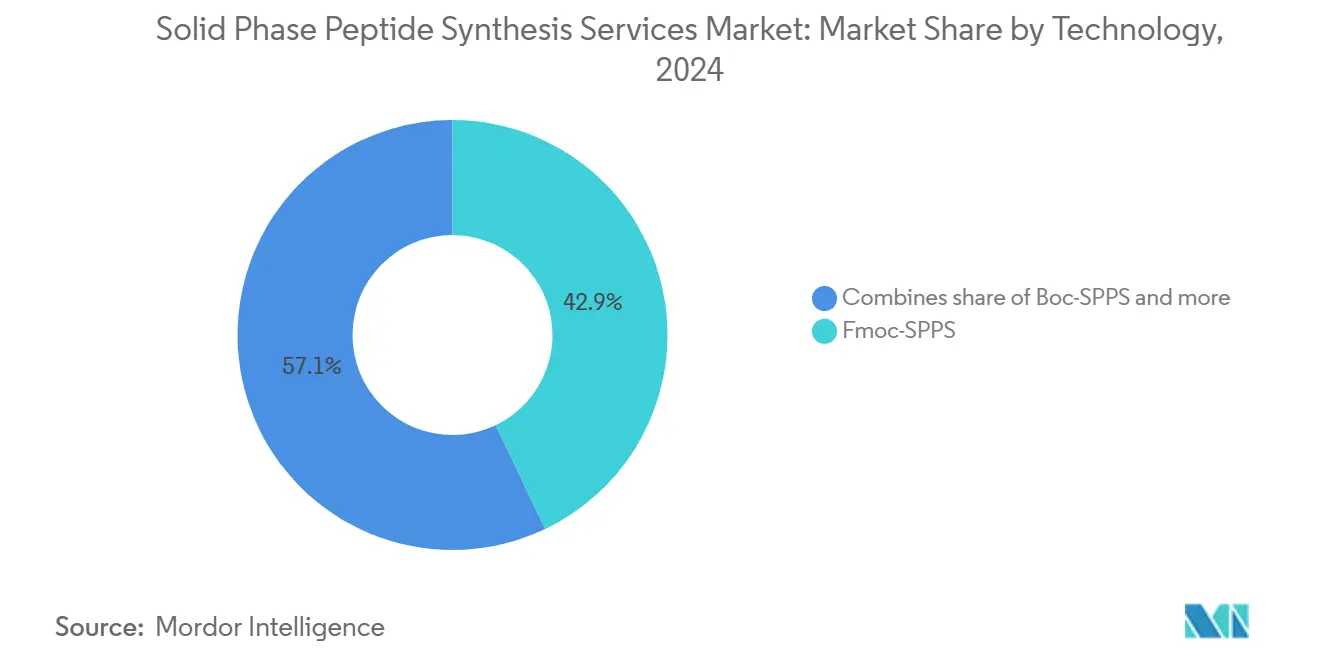

- 技術別では、Fmoc-SPPSが2024年の固相ペプチド合成サービス市場シェアの42.9%を占めてリードし、マイクロ波支援合成は2030年に向けてCAGR 12.4%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年に48.6%の収益シェアを保持し、CDMOおよびCROは2030年までCAGR 10.8%で最も速い拡大を記録しています。

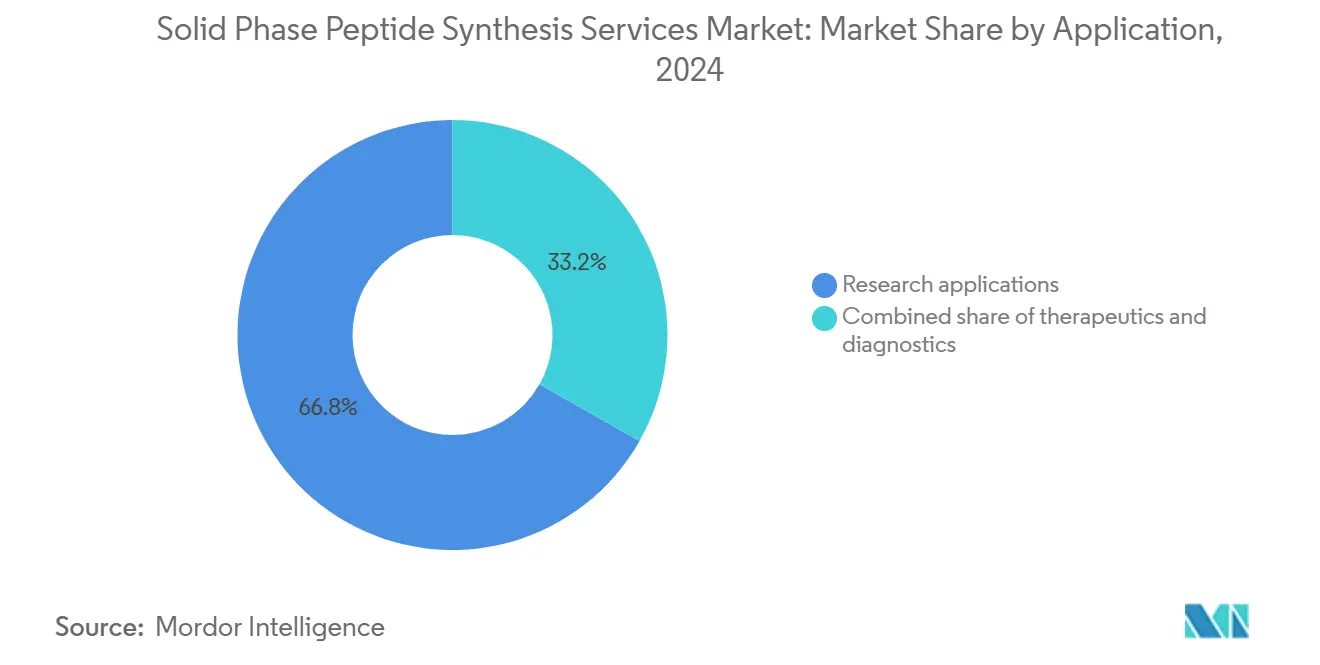

- 用途別では、研究が2024年の固相ペプチド合成サービス市場規模の66.8%を占め、診断は2025年から2030年にかけてCAGR 11.2%で上昇すると予測されています。

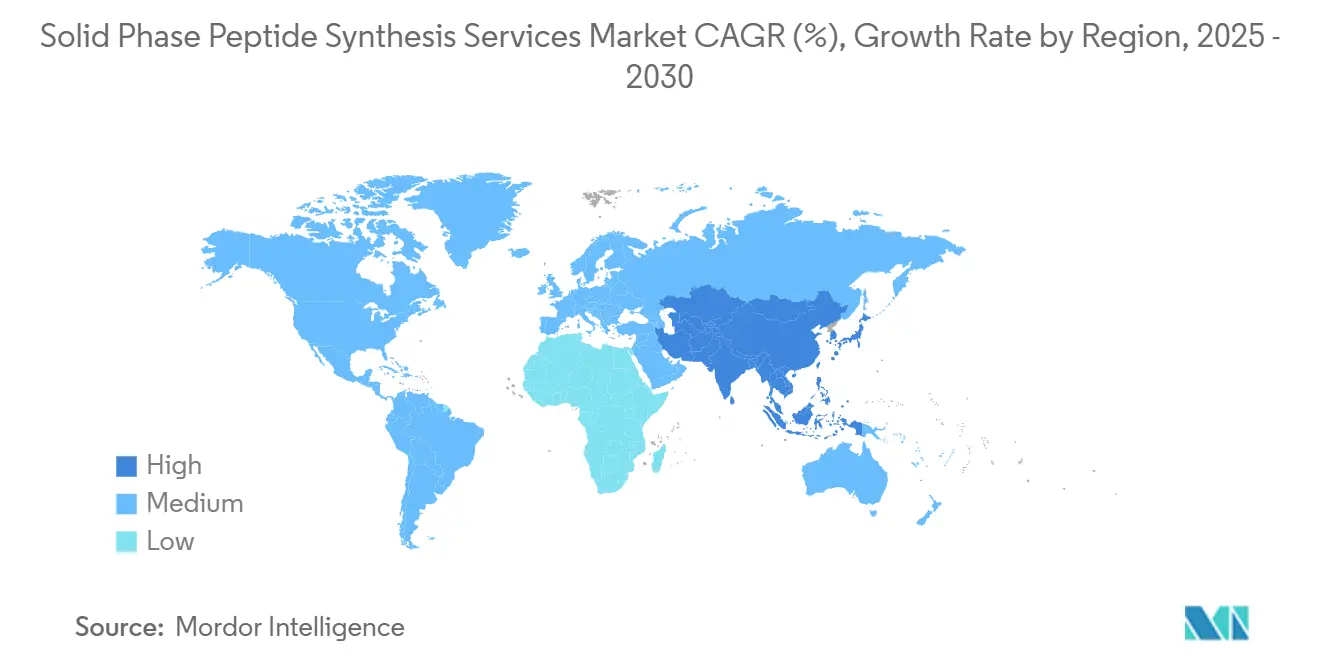

- 地域別では、北米が2024年の需要の38.9%を占めており、アジア太平洋は2025年から2030年にかけてCAGR 10.5%で最も速い成長を記録する見込みです。

世界の固相ペプチド合成サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GLP-1アゴニストブームによる大規模SPPS外部委託の促進 | +2.8% | 世界全体、北米・欧州が主導 | 中期(2~4年) |

| 自動化および高スループット合成装置 | +1.5% | 世界全体、北米・アジア太平洋での早期採用 | 短期(2年以内) |

| 臨床ペプチドパイプラインの拡大 | +2.1% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| CDMOパートナーシップを促進する製薬企業の生産能力制約 | +1.4% | 北米・欧州、アジア太平洋への波及 | 中期(2~4年) |

| オンサイトのネオ抗原ワクチンマイクロファクトリー | +0.8% | 北米・欧州 | 長期(4年以上) |

| ペプチド放射性医薬品セラグノスティクス | +0.9% | 世界全体、北米・欧州での規制上の勢い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模SPPS外部委託を促進するGLP-1アゴニストブーム

GLP-1アンタゴニストに対する需要の高まりは、固相ペプチド合成サービスの需要拡大に大きく貢献すると予想されています。Eli Lillyのチルゼパチド製造施設への累計180億米ドルの投資とBachemの5年間10億スイスフランの供給契約は、ブランドペプチドのブロックバスターが自社生産能力を超え、専門CDMOへの発注を促している状況を示しています。部位特異的脂質化および30残基以上の配列は、組換えバイオロジクスと比較してグラム当たりコストが高いにもかかわらず、SPPSを主要な製造経路としています。5,000リットルの反応槽はバッチあたり約5~8 kgを生産するため、サプライヤーは年間需要を満たすために重複するキャンペーンを実施する必要があります。そのため、受託製造業者は固相ペプチド合成サービス市場全体のサイクルタイム制約を緩和するために、並列クロマトグラフィートレインおよび溶媒回収ループへの投資を行っています。

自動化・高スループット合成装置による残基当たりコストの削減

マイクロ波装置はカップリングステップを数時間から数分に短縮し、単一のLiberty Blueユニットが99.5%の効率で1日20~30種類のペプチドを出力することを可能にしています [1]CEM Corporation、「Liberty Blueペプチド合成装置」。連続フロー反応装置は溶媒使用量を40%削減しながら、バッチ間のばらつきを低減します。FDAの2024年連続製造に関するガイダンスは、早期採用者に規制上の先行優位性を付与しています [2]米国食品医薬品局、「医薬品の連続製造」。中国および韓国における自動化メガスケールラインは、デジタル制御とインライン分析が労働依存度を低下させ、固相ペプチド合成サービス市場全体の価格競争力を強化する方法を示しています。

GMP需要を促進する臨床ペプチドパイプラインの拡大

約150のペプチド候補が活発な試験段階にあり、そのうち38が腫瘍学または代謝疾患の適応症でフェーズIIIに位置しています。BioNTechおよびModernaによる個別化ネオ抗原ワクチンは、8週間以内に10~20種類の患者固有のペプチドを必要とし、地域の病院システムと連携した迅速ターンアラウンドのマイクロファクトリーモデルを生み出しています。FDAはこれらのバッチに対して簡略化された安定性試験を認めており、臨床導入までの時間を半減させ、固相ペプチド合成サービス市場内のプレミアムニッチを確固たるものにしています。

CDMO・CROパートナーシップを促進する製薬企業の生産能力制約

2024年には大手製薬企業がバイオロジクスおよび細胞療法への資本再配分を進めた結果、低分子医薬品の外部委託率が70%に達しました。北米のリショアリングの取り組みにより、BachemのカリフォルニアState・ビスタでの拡張とCordenPharmaのボルダーにおける42,000リットルの拡張が促進され、中国サプライへのBIOSECURE法の潜在的な制限によって生じたギャップを埋めています。これらの動きは地域的な冗長性を高め、固相ペプチド合成サービス市場全体のプレミアム価格決定力を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特殊樹脂・保護アミノ酸の価格上昇 | -1.2% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 1 kgを超えるスケールアップの限界 | -0.9% | 世界全体、主要ハブ | 中期(2~4年) |

| より厳格な不純物規格によるバリデーションサイクルの長期化 | -0.6% | 北米・欧州 | 中期(2~4年) |

| 酵素的無細胞ペプチドファクトリーの台頭 | -0.5% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊樹脂・保護アミノ酸の価格上昇

中国は保護アミノ酸の約3分の2を供給しており、西側の購買者を為替変動と品質のばらつきにさらしています。2024年以降、WangおよびRink樹脂の価格は20~30%上昇し、リードタイムは16~20週間に延長されています。欧州サプライヤーからの大幅な割増価格でのデュアルソーシングはコンプライアンスを保護しますが、固相ペプチド合成サービス市場全体の粗利益率を圧迫しています。

スケールアップの限界がブロックバスター生産を阻害

精製は30残基ペプチドの製造コストの最大60%を占めています。3段階の逐次HPLC工程はバッチサイズを8 kgに制限し、並列キャンペーンを強いるとともに、バリデーション中の失敗リスクを15~20%に高めています。連続フローSPPSは有効ですが、設備投資とプロセス固有のハードウェアが商業生産量の10%未満への普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マイクロ波加速が合成経済性を再構築

マイクロ波支援プラットフォームはサイクルタイムを15分に短縮しエネルギー使用量を50%削減することで急速な採用を獲得し、2030年に向けてCAGR 12.4%の軌道に乗っています。Fmoc-SPPSは、装置の習熟度と酸不安定配列との適合性に基づき、2024年の固相ペプチド合成サービス市場規模の42.9%のシェアを維持しました。Boc-SPPSは、複数のジスルフィド結合を持つものなど、より厳しい脱保護を必要とするペプチドに対して引き続き使用されており、連続フローラインは現在5%未満ですが、CordenPharmaのPeptiSystemsパイロットプラントが2026年にスケールアップすれば二桁の普及率に達すると予想されています。

欧州グリーンディールに基づく持続可能性の義務は、マイクロ波およびフローシステムの早期採用者にコンプライアンス上の優位性を与えています。自動化により技術者1人当たりのスループットが30~40%向上し、探索段階の契約を獲得する積極的な納期を支援しています。完全ロボット化された10,000リットルラインを展開する中国の大手企業は、価格と数量の両面で西側の既存企業に挑戦していますが、BIOSECURE法が米国へのアクセスを制限しており、北米の固相ペプチド合成サービス市場を部分的に保護しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:CDMOの台頭が製薬企業の資本再配分を反映

製薬・バイオテクノロジー企業は2024年に48.6%の収益を保持しており、主に自社パイプラインプロジェクトによるものです。しかしながら、外部委託が生産ニーズの70%を超えるにつれ、CDMOおよびCROはCAGR 10.8%でそれらを上回るペースで成長すると予想されています。CDMOに割り当てられる固相ペプチド合成サービス市場規模は拡大し続けます。これは中堅企業がアセットライトモデルを好む一方、オンショアリングの圧力が北米および欧州の専門企業への契約を促進するためです。

新興のCRDMOプレーヤーは現在、設計・合成・スケールアップを一括して提供し、それぞれ500万~1,000万米ドルのエンドツーエンドプログラムを獲得しています。学術機関は最小のセグメントですが、環状ペプチドやステープルペプチドなどの新規モダリティに対して不釣り合いに大きな影響力を持っています。持続的な原材料インフレとPolyPeptideが記録した0.1%のEBITDAマージンは、純粋プレイモデルにおける収益性の圧迫を浮き彫りにしており、固相ペプチド合成サービス市場全体においてスケールまたは専門化のいずれかを推進しています。

用途別:ペプチドバイオマーカーによる診断の急増

研究用途は抗体製造および構造生物学のニーズにより2024年に66.8%のシェアで引き続き優位を占めていますが、診断はCAGR 11.2%で上昇する見込みです。早期がん検出アッセイおよび代謝バイオマーカーキットは合成ペプチドを較正標準として採用し、償還および規制承認を確保しています。治療薬はGMP要件によりグラム当たりコストが500~2,000米ドルに上昇するため、プレミアム価格を維持しています。

ネオ抗原ワクチンは治療と診断の境界を曖昧にしており、各患者は6週間以内に合成されたオーダーメイドのペプチドプールを必要としています。放射性医薬品セラグノスティクスはさらに0.1%未満の不純物閾値への需要を高め、固相ペプチド合成サービス市場内に保護された高マージンのニッチを創出しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2024年に38.9%の金額シェアでリードしており、BachemのビスタでのほぼYear1トン規模へのスケールアップとCordenPharmaのボルダーにおける42,000リットルプラントが牽引しており、いずれもリショアされたGLP-1原薬(API)の供給を目的として設計されています。提案されているBIOSECURE法に組み込まれたインセンティブはさらなるオンショアリングを促進し、学術資金は固相ペプチド合成サービスのグラムスケール需要を支える堅固な探索エコシステムを維持しています。アジアのサプライヤーと比較して15~20%の価格プレミアムは、より短い物流チェーンと規制上の優位性の認識により持続しています。

欧州はスイスのペプチドコリドーを拠点として僅差で続いており、Bachem、PolyPeptide、CordenPharmaがマルチキログラム反応槽と連続フローパイロットを展開しています。2028年に予定されているムッテンツでの5億ユーロの建設は地域の生産能力を向上させ、ブロックバスター契約を支援するでしょう。REACHに基づく環境コンプライアンスコストは運営費を上昇させますが、溶媒使用量を削減するマイクロ波システムを優遇しています。

アジア太平洋は韓国のSK Pharmtecoが1万2,600平方メートルのサイトに2億6,000万米ドルを投資し、中国のCDMOが完全自動化された10,000リットルラインを追加するなど、CAGR 10.5%で最も速い成長を遂げています [3]SK Pharmteco、「2億6,000万米ドルのペプチドプラント」。BIOSECURE規制が米国への直接供給を制限しているものの、アジア企業は欧州および地域クライアントへとピボットしています。インドの11.34%の成長は「チャイナプラスワン」のポジショニングを反映しており、政府のインセンティブが新たなSPPS生産能力への資本支出を削減しています。これらのダイナミクスは総じて競争密度を高めながらも、固相ペプチド合成サービス市場全体のパイを拡大しています。

競合環境

Bachem、PolyPeptide Group、GenScript、Thermo Fisher Scientific、CordenPharmaの5社が収益の大部分を占めており、固相ペプチド合成サービス市場は適度に集中しています。スケール重視の企業は長期的なGLP-1受注を確保するために5,000リットル反応槽に数億ドルを投じており、専門化重視の企業は3~5倍のプレミアムを得られる環状・コンジュゲート・放射標識ペプチドをターゲットにしています。資本集約度と18~36ヶ月の回収期間が参入障壁となっています。

技術の差別化が重要です。CEMのマイクロ波装置とCordenPharma-PeptiSystemsの連続フローラインは50~60%のコスト削減を実現し、価格に敏感な顧客を引き付けています。中国のCDMOは広範な自動化を活用して労働コストの優位性を補っていますが、地政学的な逆風に直面しています。新興の酵素合成プラットフォームは商業化前の段階にありますが、規制上の同等性が証明されれば既存のSPPSコスト曲線を破壊する可能性があります。

収益性への圧力は深刻であり、PolyPeptideの5.3%の粗利益率とほぼ損益分岐点のEBITDAは、樹脂インフレと精製のボトルネックを反映しています。コンジュゲーションまたは最終医薬品製剤の充填・仕上げへの垂直統合、および超複雑ペプチドへの注力が、固相ペプチド合成サービス市場全体のマージン回復において決定的な要因となるでしょう。

固相ペプチド合成サービス業界リーダー

Bachem Holding AG

PolyPeptide Group

Ambio Pharmaceuticals

CPC Scientific Inc.

GenScript Biotech Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:SK Pharmtecoが韓国に2億6,000万米ドルのペプチド施設を発表。300名のスタッフを雇用し、2026年末の稼働開始を予定。

- 2024年8月:Bachemが2027年~2031年を対象とした5億3,100万米ドルの5年間供給契約を締結。これまでで最大規模のペプチド契約の一つ。

- 2024年5月:Eli Lillyがインディアナ州での53億米ドルの拡張を確認。総額90億米ドルの一部であり、2026年までにチルゼパチドの生産能力を増強。

世界の固相ペプチド合成サービス市場レポートの調査範囲

本レポートの調査範囲として、固相ペプチドサービスとは、バイオテク企業、CRO、ペプチド製造企業が研究・診断・治療薬向けの合成ペプチドを製造するために提供する専門的な受託または受注合成サービスを指します。

固相ペプチドサービス市場は、技術、エンドユーザー、用途、地域別にセグメント化されています。技術別では、市場はFmoc-SPPS、Boc-SPPS、マイクロ波支援SPPS、連続フローSPPSに分類されています。エンドユーザー別では、製薬・バイオテクノロジー企業、CDMO・CRO、学術・研究機関にセグメント化されています。用途別では、市場は治療薬、診断、研究に区分されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| Fmoc-SPPS |

| Boc-SPPS |

| マイクロ波支援SPPS |

| 連続フローSPPS |

| 製薬・バイオテクノロジー企業 |

| CDMO・CRO |

| 学術・研究機関 |

| 治療薬 |

| 診断 |

| 研究 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | Fmoc-SPPS | |

| Boc-SPPS | ||

| マイクロ波支援SPPS | ||

| 連続フローSPPS | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CDMO・CRO | ||

| 学術・研究機関 | ||

| 用途別 | 治療薬 | |

| 診断 | ||

| 研究 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の固相ペプチド合成サービス市場の規模はどのくらいですか?

本セクターは2025年に2億100万米ドルと評価されており、2030年までに2億8,200万米ドルに拡大すると予測され、CAGR 8.33%を反映しています。

ペプチドプロジェクトへの現在の支出をリードしている地域はどこですか?

北米はカリフォルニア州とコロラド州での最近の生産能力拡張を背景に、世界収益の38.9%を占めています。

最も速く成長している技術は何ですか?

マイクロ波支援固相ペプチド合成は、15分のサイクルタイムと高いカップリング効率により、CAGR 12.4%で加速しています。

CDMOがシェアを拡大している理由は何ですか?

製薬企業がバイオロジクスへ資本を再配分し、BIOSECURE法が米国の契約を地域サプライヤーへと向けているため、外部委託率が70%を超えています。

最終更新日: