固相抽出市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 2.42 十億米ドル |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

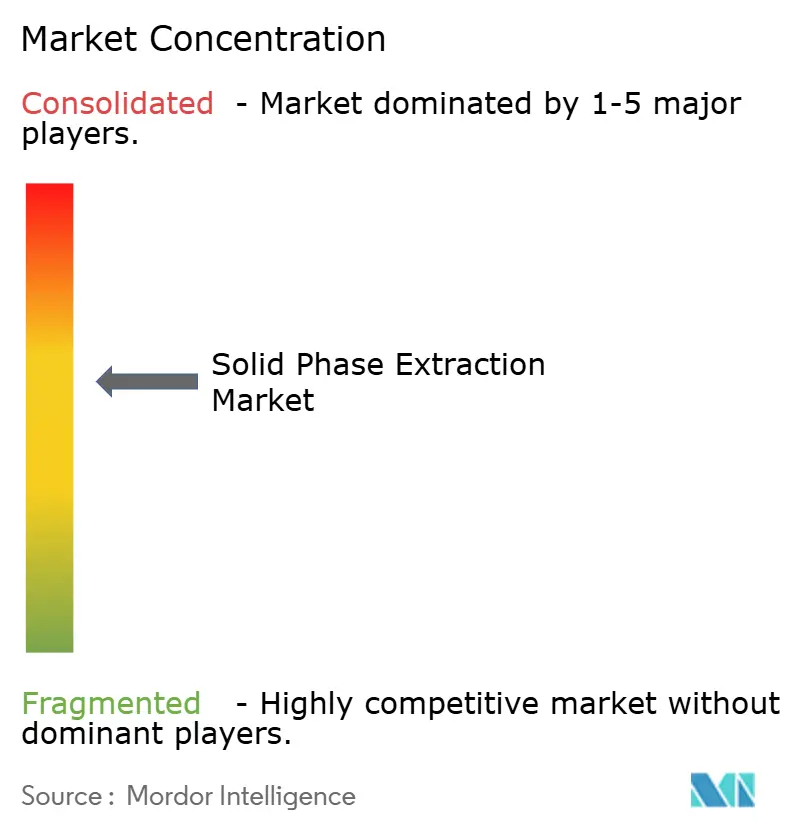

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固相抽出市場分析

固相抽出市場規模は2025年に18.7億米ドルと評価され、2026年の19.4億米ドルから2031年には24.2億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.54%です。

固相抽出市場は、製薬バイオ分析ニーズ、より厳格な環境試験規制、および北米と欧州の一部における法医学的業務量の増加によって支えられています。バイオロジクス、オリゴヌクレオチド医薬品、モノクローナル抗体、ならびに細胞・遺伝子治療サンプルは、従来の方法では対応できない困難なマトリックスからのよりクリーンな抽出を必要とするため、需要はより高性能なカートリッジおよびミックスモードソルベントへと移行しています。同時に、固相抽出市場は受託試験検査機関からの設備投資の鈍化という課題に直面しており、欧州およびアジアでは調達の不確実性が一部の自動化プラットフォームの購入を遅らせています。異なるマトリックス間での再現性も、特にワークフローが分散化されているか、またはメソッド移転が限定的な場合には、実際的な障壁として残っています。こうした制約があるにもかかわらず、固相抽出市場は、バイオ治療薬パイプラインの成長、PFASコンプライアンスの期限、およびより迅速でトレーサブルな実験室ワークフローへのニーズから引き続き強固な支持を受けています。

レポートの主要ポイント

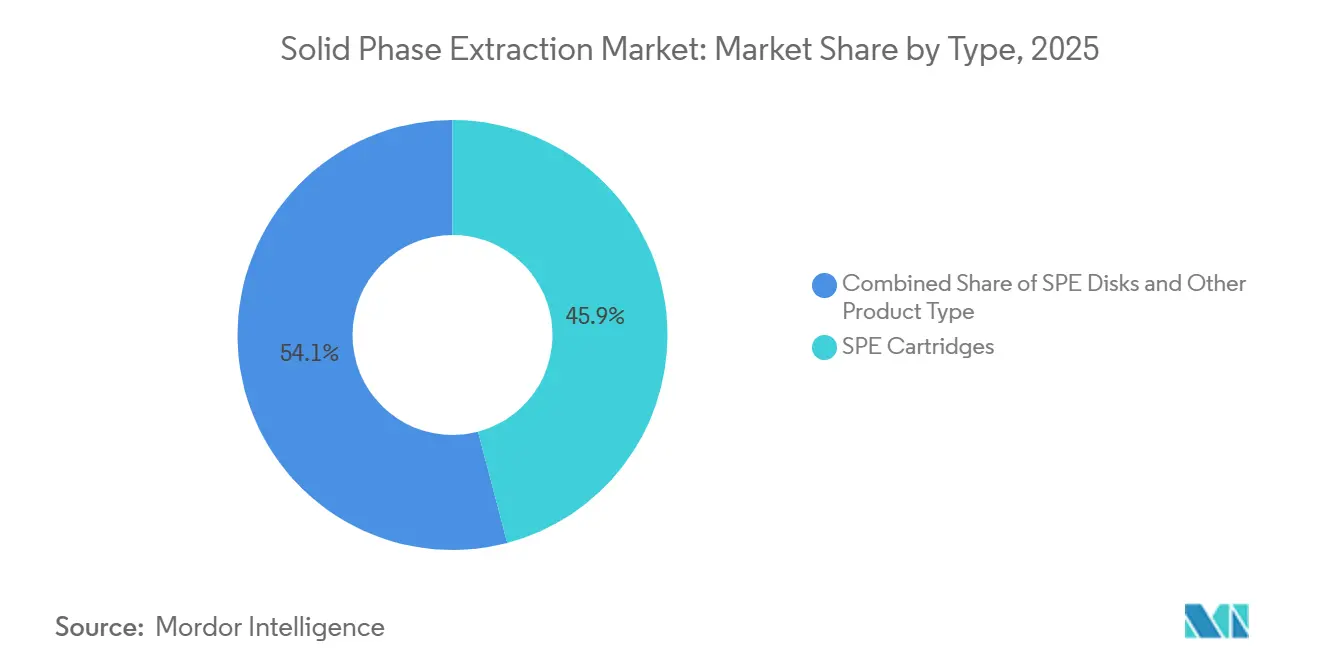

- タイプ別では、SPEカートリッジが2025年に45.90%の収益シェアを占め、SPEディスクは2031年までに6.10%のCAGRで拡大すると予測されています。

- 用途別では、製薬業界が2025年に26.94%のシェアを占め、学術・研究機関が2031年までに最も速い6.60%のCAGRを記録すると予測されています。

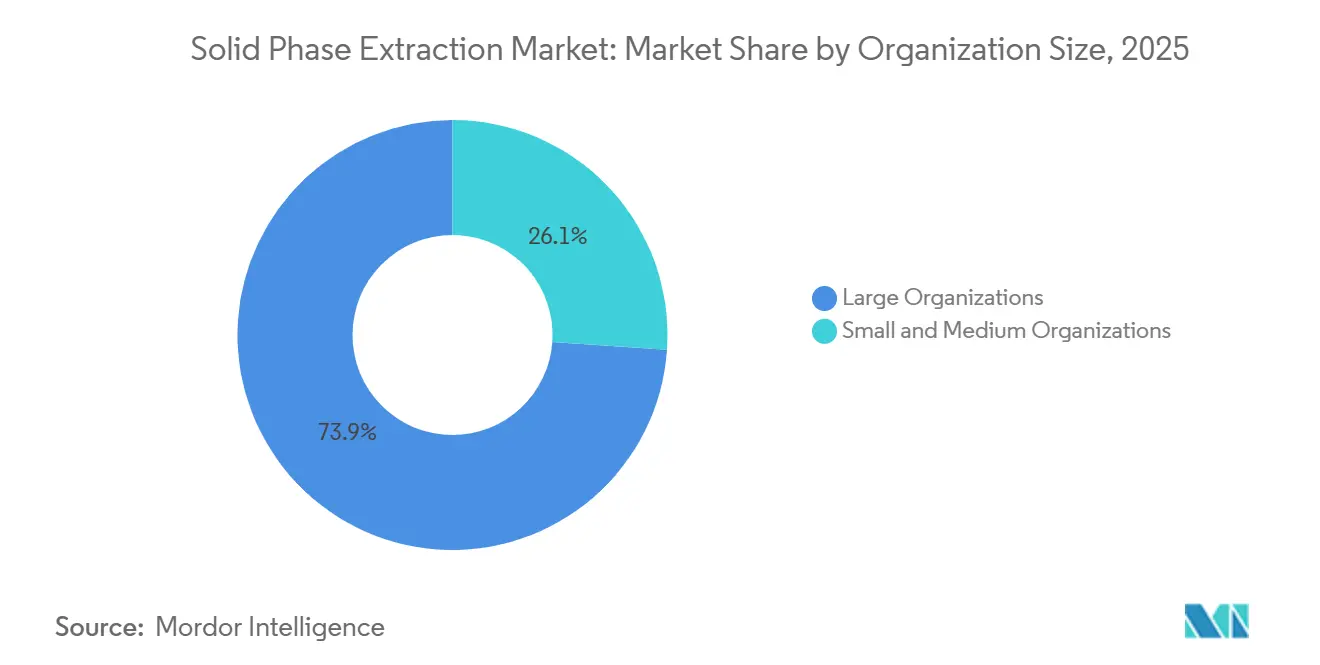

- 組織規模別では、大規模組織が2025年に73.88%のシェアを占め、中小組織が2031年までに最も速い5.82%のCAGRを記録すると予測されています。

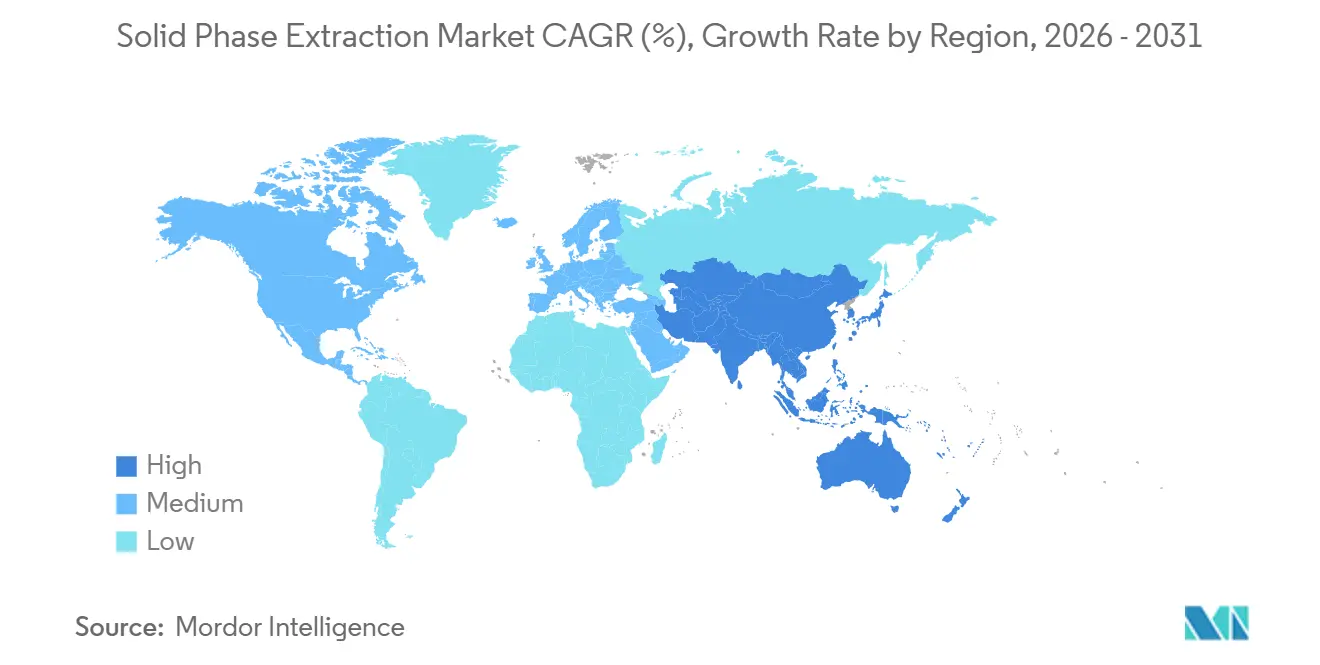

- 地域別では、北米が2025年に38.80%の収益シェアを占め、アジア太平洋が2031年までに最も速い6.57%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の固相抽出市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬分野における高純度サンプル調製への需要の増加 | +1.3% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| より厳格な環境・食品安全コンプライアンス要件 | +1.1% | 世界規模、北米および欧州で最大の影響 | 短期(2年以内) |

| 自動化および高スループット実験室ワークフローへのシフト | +0.8% | 世界規模、北米、欧州、日本での早期成果 | 中期(2〜4年) |

| 複雑なマトリックスに対応する新規ソルベント化学の採用 | +0.5% | 北米および欧州、アジア太平洋主要市場への波及あり | 長期(4年以上) |

| 法医学・毒物学・大麻試験ワークフローの成長 | +0.4% | 北米、欧州での新興トラクション | 短期(2年以内) |

| 分散型および受託試験におけるSPEの利用拡大 | +0.3% | 世界規模、北米、インド、アジア太平洋での早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製薬分野における高純度サンプル調製への需要の増加

製薬バイオ分析は、新しい薬剤タイプが標準的な低分子よりも取り扱いが難しいため、よりクリーンなサンプル調製を求めています。オリゴヌクレオチド治療薬、抗体薬物複合体、ならびに細胞・遺伝子治療プログラムは、組織ホモジネート、全血、およびその他の困難なマトリックスを処理できる抽出方法を必要としています。Biotageは2025年6月にBiotage Oligo SPEを発売し、オリゴヌクレオチド研究を目的としたミックスモード弱アニオン交換化学と細孔設計を採用しており、同社は組織生体内分布研究において競合他社の方法と比較してLC-MS/MSシグナル感度が最大40倍向上したと述べています [1]Biotage、「サンプル調製用Biotage PrepXpert-8スマートオートメーションシステムの発売」、Biotage、biotage.com。Phenomenexは2025年9月にClarity OTX Proを発売し、同社はメソッドの再最適化なしに複雑な生体マトリックスから90%の回収率を達成したと述べています。これらの製品発売は、固相抽出市場が製薬の生産量とともに成長しているだけでなく、特定の治療モダリティ向けに設計された高付加価値ソルベントへと移行していることを示しています。

より厳格な環境・食品安全コンプライアンス要件

環境および食品安全規制は、固相抽出市場にとって最も明確な近期需要の引き金の一つを生み出しています。米国環境保護庁(EPA)は2024年1月にメソッド1633を最終化し、このメソッドはWAXカートリッジおよびグラファイト化カーボンブラッククリーンアップを使用したSPEにより、非飲料水、土壌、バイオソリッド、および組織マトリックスにわたる40種のPFAS化合物をカバーしています。欧州では、飲料水指令がPFASの拘束力ある制限値を設定し、2026年1月までの加盟国コンプライアンスを義務付けており、これにより実験室全体でPFASグレードのSPE製品の直接的な購買イベントが生じました。これらの義務は、規制された試験において厳格な受入基準を確実に満たすことができるのは低残留・事前検証済みカートリッジのみであるため、サプライヤーの選択肢も絞り込まれます。農薬モニタリングリストが拡大し続けるにつれて、食品試験においても同様のパターンが広がり、規制された実験室での日常的なサンプル調製需要が活発に維持されています。

自動化および高スループット実験室ワークフローへのシフト

自動化は手作業を削減しながら、規制された実験室での再現性の文書化を容易にしています。Biotageは2025年8月にPrepXpert-8を発売し、このシステムはリアルタイム詰まり検知、デュアルメソッド操作、および規制環境向けのトレーサブルな実行レポートを備えた8チャンネルスマートオートメーションプラットフォームとして紹介されました。Watersもまた、EPAメソッド1633に基づくPFASサンプル調製の自動化に関するワークフロー資料を公開し、自動化実行がオプションの効率化ツールから日常的な実験室要件へと移行していることを示しました。処理量が増加するにつれて、自動化プラットフォームはアナリスト時間を削減し、バッチ間でより一貫した抽出を実現するため、より魅力的になっています。これにより、固相抽出市場は、大規模な規制対応実験室が専用の自動化システムを採用し、小規模な実験室が手動カートリッジワークフローを維持するという二極化した構造へと移行しています。

複雑なマトリックスに対応する新規ソルベント化学の採用

新しいソルベント化学は、SPEワークフローで処理できる化合物の範囲を拡大しています。2025年のPolymer Chemistry誌の研究では、弱アニオン交換と弱カチオン交換の両方の特性を持つ両性ポリジビニルベンゼンマイクロスフェアが、1 ng/Lという低い定量限界で水サンプルから酸性および塩基性医薬品を抽出できることが示されました。2025年のFood Chemistry: X誌の研究でも、MOF-on-MOF複合ソルベントが食品サンプルからの農薬抽出のための分散型マイクロSPEにおける選択性を向上させたことが報告されました。2025年のTrends in Analytical Chemistry誌の別のレビューでは、ナノ材料ベースおよびハイブリッドソルベントが特殊なSPEワークフローでより目立つようになっていることが指摘されましたが、ルーティンスケールのコストおよび凝集の問題は依然として残っています。これらの開発は、固相抽出市場にとって重要であり、標準フォーマットでの単純な数量成長ではなく、差別化された消耗品の将来的なパイプラインを支えるものです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化SPEプラットフォームおよび付帯機器の高い初期費用 | -0.8% | 世界規模、アジア太平洋の新興市場および小規模CROで最も深刻 | 中期(2〜4年) |

| 多様なサンプルマトリックスにわたるメソッド開発の複雑さ | -0.5% | 世界規模、環境・法医学試験検査機関に集中 | 中期(2〜4年) |

| ソルベント性能のばらつきと再現性の課題 | -0.4% | 世界規模、分散型および受託試験で最も深刻 | 長期(4年以上) |

| 厳格な製造・環境規制 | -0.3% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化SPEプラットフォームおよび付帯機器の高い初期費用

自動化SPEシステムは、フルワークステーションのセットアップが多くの実験室にとって高額になり得るため、依然として採用の大きな障壁に直面しています。溶媒供給、フラクション収集、蒸発、および下流インターフェース機能を含む完全統合システムは、1台あたり100,000米ドルを超える場合があります。この負担は、大規模な調達プログラムを通じて機器を購入しない小規模な受託試験検査機関や学術施設にとってより重くなっています。ベンダーはBiotageのPrepXpert-8のような小型システムを導入していますが、低容量の自動化はコスト感度の高いユーザーにとっての経済的なギャップを完全には解消しません。その結果、固相抽出市場内では、大規模な規制対応実験室が自動化をより速く進め、小規模なユーザーが手動ワークフローを維持するという二極化した採用パターンが生じています。

多様なサンプルマトリックスにわたるメソッド開発の複雑さ

SPEの性能はサンプルマトリックスによって大きく変化する可能性があるため、メソッド開発は依然として困難です。クリーンな血漿で機能するプロトコルは、繰り返しのソルベントスクリーニングとpH最適化なしには、死後サンプル、土壌抽出物、または大麻由来のマトリックスに容易に移転できない場合があります。2026年のBioanalysis誌の論文では、完全自動化されたsiRNA組織SPEメソッドが依然として9種類の組織タイプと3種の動物種にわたる検証を必要としたことが説明されており、高度なワークフローがいかにリソース集約的であるかを示しています。これにより採用が遅れ、実験室が時間的プレッシャーの下で検証作業を圧縮する場合にはアッセイ品質にも影響を与える可能性があります。また、Phenomenexのオリゴヌクレオチド製品のような検証済みキットの価格設定の余地も生まれます。なぜなら、すぐに使用できるメソッドは専門家の時間を節約するからです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カートリッジフォーマットが収益を支え、環境ワークフローでディスク採用が加速

SPEカートリッジは2025年の固相抽出市場シェアの45.90%を占め、手動および自動化ワークフロー全体での幅広い化学的選択肢と互換性を組み合わせているため、主要タイプとしての地位を維持しました。カートリッジは多くの容量範囲で入手可能であり、C18、HLB、WAX、SAX、SCX、ミックスモード、および用途特化型化学などのソルベントをサポートしているため、このフォーマットを置き換えることは依然として困難です。EPAメソッド1633およびその他のコンプライアンスフレームワークがPFASおよび関連する試験ニーズのためのカートリッジベースのサンプル調製を中心としているため、規制メソッドはこの地位を引き続き強化しています[2]「ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)、最終PFASに関する国家一次飲料水規制」、epa.gov/sdwa/and-polyfluoroalkyl-substances-pfas。2025年のBiotage Oligo SPEおよびPhenomenex Clarity OTX Proの発売も、カートリッジが依然としてサプライヤーが製薬分野のプレミアムイノベーションを投入する場所であることを示しています。固相抽出業界が単位数量の成長だけでなく、カートリッジ内のよりかな製品ミックスにも依存しているため、この価格決定力は重要です。

SPEディスクは2031年までに6.10%のCAGRで拡大すると予測されており、大容量水系試験がより一般的になるにつれて最も成長の速いタイプとなっています。その優位性はスピードにあり、多くのカートリッジセットアップよりも強い流量で大量のサンプルを処理できるため、PFASワークフローを拡大する水質モニタリングプログラムに有用です。このトレンドは、バッチ効率と短い抽出時間が明確な運用上の価値をもたらす環境試験需要と直接一致しています。MACHEREY-NAGELも2025年に96ウェルSquareWellフォーマットを導入する予定であり、既存の自動化システムとの互換性を維持しながらウェルあたりのサンプル容量を増加させます。この開発は、スループット指向のフォーマットイノベーションが従来のカートリッジを超えて拡大していることを示しています。96ウェルプレートやピペットチップフォーマットなどの他のタイプも、大量液体処理よりも小型化とロボット処理がより重要なゲノミクスおよびプロテオミクスワークフローで普及しています。

用途別:製薬需要が構造的な支柱として残り、学術機関が最速の数量成長を牽引

製薬業界は2025年の固相抽出市場規模の26.94%を占め、この用途分野を主要な収益の支柱として維持しました。このセグメントは、回収率、再現性、およびマトリックスクリーンアップが検証済みLC-MS/MS分析をサポートする必要がある医薬品開発における厳格な規制要件から恩恵を受けています。製薬需要は、従来の低分子ワークフローよりも高度なサンプル調製を必要とするバイオロジクスおよびオリゴヌクレオチドパイプラインの拡大とますます結びついています。2025年のJournal of Separation Science誌の研究では、リポソーム腫瘍学薬物製剤におけるHLBベースのSPEカートリッジメソッドの非常に優れた分析性能が報告されており、厳密に管理された製薬試験におけるSPEの役割を支持しています。病院および診療所は規模が小さいものの、自動化によりサンプルあたりの労力を削減できる治療薬物モニタリングおよび毒物学スクリーニングにおいて需要を追加し続けています。

学術・研究機関は2026年から2031年にかけて最も速い6.60%のCAGRを記録すると予測されており、固相抽出市場においてこのセグメントの戦略的重要性が高まっています。ミシガン州立大学は2025年6月に質量分析・メタボロミクスコアの220万米ドルの改修を完了し、ルイジアナ州立大学もサンプル調製および検出のアップグレードのための2025年の強化助成金を発表しました。これらの施設は、学術実験室が多くの分析物とマトリックスの組み合わせにわたって研究を行うため、多様なソルベントポートフォリオへの繰り返し需要を生み出すという点で重要です。環境試験、食品・飲料試験、法医学・毒物学試験も意味のある収益を追加しますが、製薬需要の中心的な役割を置き換えるものではありません。したがって、固相抽出業界は、現在の収益を保護する一つの用途基盤と、将来の研究主導の消耗品需要を広げるもう一つの用途基盤を持っています。

組織規模別:大規模組織が主要な収益基盤を維持し、小規模企業がより速く拡大

大規模組織はセグメントの73.88%を占めており、より強い購買力、より広い実験室インフラ、および規模に応じた検証済みサンプル調製ワークフローを採用する能力の高さを反映しています。その地位は、一貫性、トレーサビリティ、およびスループットが引き続き重要な製薬、環境、および規制された分析環境にわたるより高い試験量によっても支えられています。これらのユーザーは、ワークフローの信頼性を向上させるプレミアムカートリッジ、特殊ソルベント、および自動化対応フォーマットへの投資に適した立場にあります。また、より厳格なコンプライアンス環境内で作業する傾向があり、確立された固相抽出製品への繰り返し需要を支えています。その結果、大規模組織はこの市場にサービスを提供するサプライヤーの主要な収益基盤を形成し続けています。

中小組織は最も速い5.82%のCAGRで成長すると予測されており、需要が最大の機関購入者を超えて広がっていることを示しています。この成長は、受託試験活動の拡大、分析サービスにおけるアウトソーシングの増加、および用途特化型SPEソリューションへのより広いアクセスから生じる可能性が高いです。小規模な実験室も、フルスケールの自動化を必要とせずにメソッドの複雑さを軽減し、日常的な試験効率を向上させる製品を採用しています。多くの場合、これらの購入者は既存のワークフローと予算制限に適合できる実用的な検証済みフォーマットを好みます。このトレンドは顧客基盤を徐々に広げるはずですが、大規模組織は予測期間中も引き続き支配的であると予想されます。

地域分析

北米は2025年に38.80%の収益シェアを占め、固相抽出市場における主要な地域ブロックとなりました。この地域は、製薬CRO、規制された環境試験検査機関、および連邦政府が資金提供する研究インフラの高い集積から恩恵を受けています。EPAメソッド1633がPFAS試験プログラム全体でWAXベースのSPEワークフローの直接的な調達要件を生み出したため、米国が引き続き主要な牽引役となっています。EPAのPFAS飲料水コンプライアンスの道筋も、実験室が2029年まで継続的にコンプライアンスニーズをサポートするため、最初の購買サイクルを超えて需要を拡大します。カナダは環境モニタリングとバイオファーマ活動を通じて支援を追加し、メキシコは地域の投資フローに結びついた製薬製造の拡大を通じて貢献しています。

欧州は第2位の地域貢献者であり続け、ドイツ、英国、フランスが主要な収益センターとして機能しています。この地域の地位は、確立された製薬製造、受託研究、および食品安全試験能力に基づいています。EU飲料水指令に基づく2026年1月のコンプライアンス期限は、環境試験検査機関全体でPFAS検証済みSPE製品への即時の需要を生み出しました。これにより、検証済みのPFASフォーカスカートリッジポートフォリオと規制用途向けの確立された技術サポートをすでに持っていたサプライヤーが有利になりました。

アジア太平洋は2031年までに6.57%のCAGRで拡大すると予測されており、固相抽出市場において最も成長の速い地域セグメントとなっています。この地域の成長は、製薬製造の拡大、より厳格な環境監視、および広範な機関研究基盤から生じています。中国は水質・土壌モニタリングにおける分析プロトコルのコンプライアンス需要を追加しており、これは北米および欧州で以前に見られた規制パターンと同様です。日本も貢献しており、GL Sciencesは製薬および環境用途向けのSPEカートリッジおよびLCカラムの国内成長に一部起因する良好な2025年度業績を報告しました。インドはジェネリック医薬品メーカーの供給源としてより重要になっており、CROはFDAおよびEMAに準拠したメソッドを必要とするより多くのアウトソーシングされたバイオ分析業務を引き受けています。中東・アフリカおよび南米は規模が小さいままです。しかし、これらの地域は環境および製薬品質システムが国際基準にますます合致するにつれて、段階的な成長を記録すると予想されます。

競合状況

固相抽出市場は中程度の集中度を示しており、Thermo Fisher Scientific、Waters Corporation、Agilent Technologies、Merck KGaA、およびPhenomenexが規制された製薬および環境試験において強固な地位を占めています。その優位性は、カートリッジを単独品目として販売するのではなく、より広い分析ワークフロー内でSPE消耗品を提供することから生まれています。これにより、実験室が既存のクロマトグラフィーおよびサンプル調製セットアップに適合する製品ファミリーを好む傾向があるため、サプライヤーの選択がより固定的になります。また、競争がカートリッジ価格だけでなく、ワークフローの互換性と検証サポートによっても形成されることを意味します。

WatersはOasis SPE製品をPFASおよび規制された試験用途向けのより広い実験室ワークフローと密接に結びつけることで地位を強化しました。Thermo Fisherは2025年2月にSolventumの精製・ろ過事業を41億米ドルの現金で買収し、精製範囲を広げ、サンプル調製および実験室ワークフロー周辺の下流シナジーをサポートしました。WatersとBDは2025年7月に175億米ドルの統合を発表し、これによりWatersの臨床、診断、およびその他の規制された高容量試験環境における役割が拡大します。Merck KGaAも2025年10月にJSR Life Sciencesのクロマトグラフィー事業を買収する最終合意書に署名し、モノクローナル抗体製造向けの高度なプロテインAクロマトグラフィー能力を持つ下流バイオプロセシングポートフォリオを拡大しました。これらの動きは、主要企業が固相抽出市場での地位を向上させるために、製品発売だけでなく買収とワークフロー拡大を活用していることを示しています。

用途特化型の性能が多くの高付加価値ニッチで重要であるため、中堅専門企業も依然として影響力を持っています。PhenomenexはClarity OTX Proでオリゴヌクレオチドの地位を強化し、BiotageはOligo SPEとPrepXpert-8の両方を追加して製薬およびPFAS関連ワークフローに対応しました。RestkおよびMACHEREY-NAGELも、広範なプラットフォームの幅ではなく、PFAS、農薬、およびスループット重視のワークフロー向けの検証済み製品を通じて競争しています。これにより、上位層が規制対応アカウントで意味のある規模を持っているにもかかわらず、固相抽出市場は競争力を維持しています。したがって、競争バランスは、グローバルなワークフローベンダーと用途の深さで勝つ狭い専門企業の組み合わせによって形成され続けています。

固相抽出業界リーダー

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Waters Corporation

Merck KGaA

Phenomenex, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:LabTechは固相抽出ポートフォリオの最新イノベーションとしてAutoEmporeおよびSPE2000を発表しました。これらのシステムは、より速く、より一貫性があり、完全に自動化されたSPEワークフローをサポートし、実験室が生産性を向上させ、高品質な結果を維持できるようにします。

- 2025年10月:Merck KGaAはJSR Life Sciencesのクロマトグラフィー事業を買収する最終合意書に署名し、モノクローナル抗体製造向けの高度なプロテインAクロマトグラフィー能力を持つ下流バイオプロセシングポートフォリオを拡大しました。この取引は2026年第2四半期末までに完了する予定でした。

- 2025年9月:Phenomenexはオリゴヌクレオチドバイオ分析向けに設計された次世代SPEサンプル調製キットであるClarity OTX Proを発売し、メソッドの再最適化なしに複雑な生体マトリックスから約90%の回収率を達成し、急成長するバイオ治療薬パイプラインをターゲットとしています。

世界の固相抽出市場レポートの範囲

レポートの範囲によると、固相抽出(SPE)は、液体混合物から目標化合物を単離・濃縮するために固体ソルベントを通過させるサンプル調製技術です。これにより、不純物を除去しながら目的の分析物を選択的に保持し、クロマトグラフィーなどの下流分析試験のためのクリーンなサンプルの提供をサポートします。

固相ペプチドサービス市場は、タイプ、用途、組織規模、および地域によってセグメント化されています。タイプ別では、市場はSPEカートリッジ、SPEディスク、およびその他のタイプセグメントに分類されています。用途別では、製薬業界、学術・研究機関、環境試験、病院および診療所、食品・飲料試験、法医学・毒物学試験、およびその他の用途セグメントにセグメント化されています。組織規模別では、市場は中小組織と大規模組織にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にわたってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| SPEカートリッジ |

| SPEディスク |

| その他のタイプセグメント |

| 製薬業界 |

| 学術・研究機関 |

| 環境試験 |

| 病院および診療所 |

| 食品・飲料試験 |

| 法医学・毒物学試験 |

| その他の用途セグメント |

| 中小組織 |

| 大規模組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | SPEカートリッジ | |

| SPEディスク | ||

| その他のタイプセグメント | ||

| 用途別 | 製薬業界 | |

| 学術・研究機関 | ||

| 環境試験 | ||

| 病院および診療所 | ||

| 食品・飲料試験 | ||

| 法医学・毒物学試験 | ||

| その他の用途セグメント | ||

| 組織規模別 | 中小組織 | |

| 大規模組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の固相抽出市場の予測値はいくらですか?

固相抽出市場は2031年までに24.2億米ドルに達すると予測されており、2026年の19.4億米ドルから2026年~2031年にかけて4.54%のCAGRで成長します。

製薬分野のサンプル調製において最も強い需要を牽引している要因は何ですか?

最も強い推進力は、従来の調製方法では対応できない困難なマトリックスからのよりクリーンな抽出を必要とする複雑なバイオロジクスおよびオリゴヌクレオチド治療薬から来ています。

PFAS規制が固相抽出需要にとって重要な理由は何ですか?

米国および欧州のPFAS規制により、検証済みSPE消耗品が規制された試験ワークフローの一部となっており、特に水、土壌、バイオソリッド、および組織サンプルを扱う環境試験検査機関において重要です。

どの製品タイプが収益をリードし、どれが最も速く成長していますか?

SPEカートリッジは幅広い化学的選択肢と検証基盤により2025年に45.90%のシェアでリードし、SPEディスクは2031年までに6.10%のCAGRで最も速く成長すると予想されています。

現在最も多くの収益をもたらしている用途分野はどこですか?

製薬業界は2025年に26.94%のシェアで最大の用途であり続けており、規制されたバイオ分析では下流試験の前に信頼性が高く再現性のあるクリーンアップが必要とされるためです。

どの地域が最も速く成長しており、その理由は何ですか?

アジア太平洋は2031年までに6.57%のCAGRで最も速く成長しており、製薬製造の成長、より厳格な環境規制、ならびに中国、日本、インドにおける研究能力の向上によって支えられています。

どの組織タイプが固相抽出ソリューションを最も急速に採用すると予想されますか?

中小規模組織は、より高いサンプルスループット、厳格な品質要件、および再現性のある分析ワークフローへのニーズにより、固相抽出ソリューションを最も急速に採用すると予想されています。

最終更新日: