太陽電池ペースト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.56 十億米ドル |

| 市場規模 (2031) | 18.60 十億米ドル |

| 成長率 (2026 - 2031) | 11.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽電池ペースト市場分析

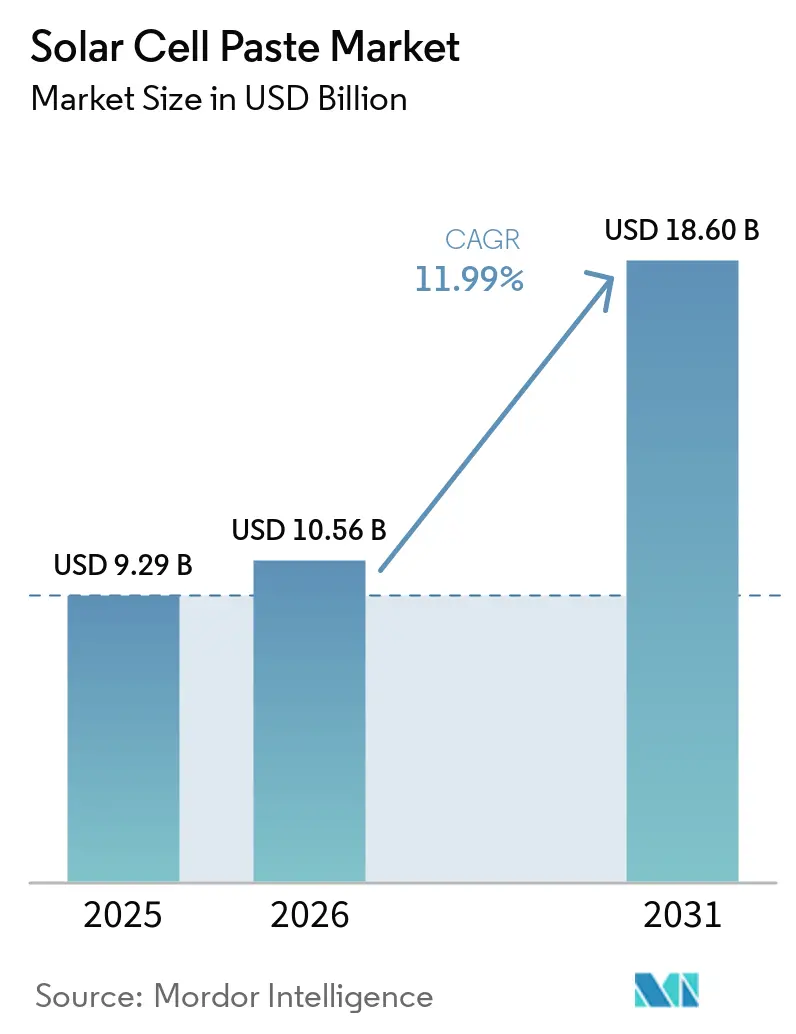

ソーラーセルペースト市場の規模は、2025年に92.9億米ドル、2026年に105.6億米ドルに達し2031年までに186.0億米ドルに成長すると予測されており、2026年から2031年にかけてCAGRは11.99%で推移する見込みです。セルメーカーは、数量主導の拡大から技術主導の差別化へと移行しており、特にTOPCon、HJT、および新興のペロブスカイト・タンデムアーキテクチャ向けに、より細いライン幅、低接触抵抗、および銀使用量の削減を可能にするペーストへの需要が加速しています。2026年1月に1グラムあたり3.70米ドルのピークに達した銀価格の変動は、業界のコスト削減への注目を高め、銀コーティング銅および鉛フリーのマルチメタル配合へのR&Dを促進しています。[1]Ben Blanchard、「中国が2年間で280ギガワットのセル生産能力を追加」、reuters.com 同時に、米国のIRAや欧州のREPowerEUなどのローカライゼーションプログラムがサプライチェーンを再編しており、Heraeus、DuPontおよびその他のリーダー企業が関税保護マージンを確保するために地域ブンドラインを設置するよう促しています。ソーラーセルペースト市場はまた、分散型発電の政策支援による拡大からも恩恵を受けており、屋根設置型の経済性が高効率セルを優遇し、プレミアムな金属化材料を必要としています。これらの力が相まって、汎用ペーストからアプリケーション固有のレシピへの構造的な転換を支え、厳格化する性能仕様を満たすことができるサプライヤーの価格決定力を強化しています。

主要レポートのポイント

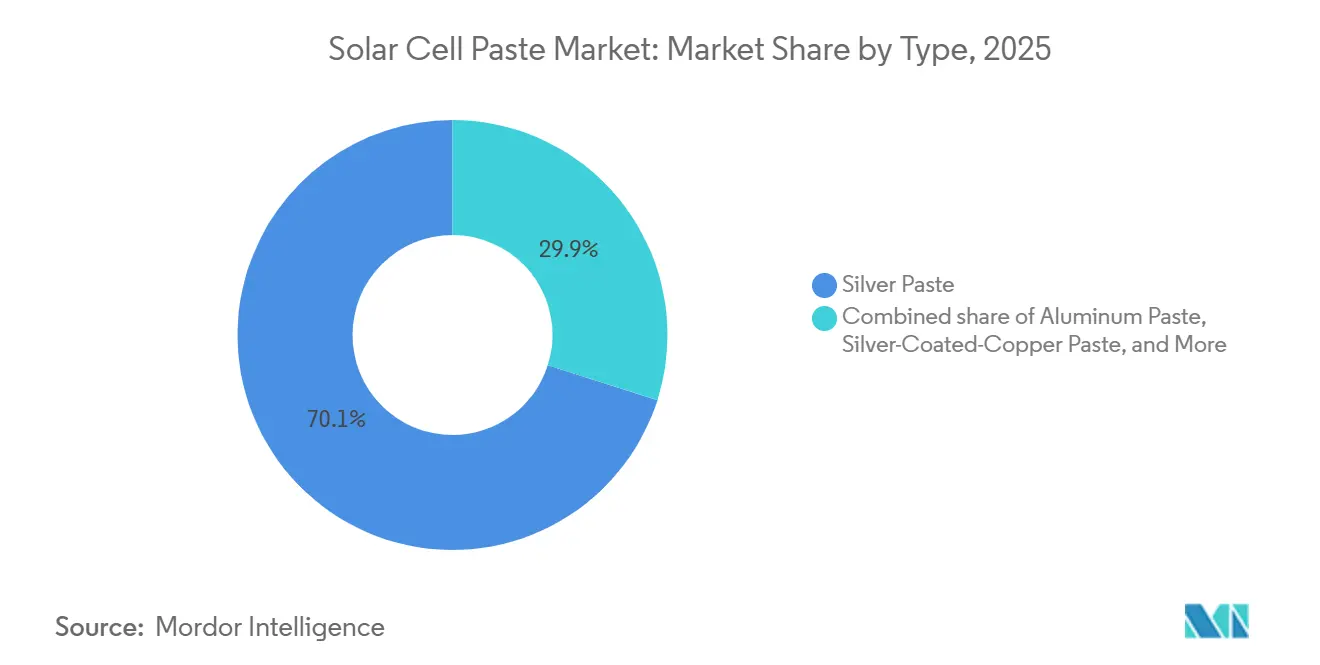

- タイプ別では、銀ペーストが2025年の太陽電池ペースト市場において収益シェア70.1%でトップとなり、鉛フリー多金属ペーストは2031年までCAGR 14.1%で拡大する見込みです。

- 用途別では、単結晶セルが2025年の太陽電池ペースト市場シェアの58.5%を占め、ペロブスカイト・タンデム形式は2031年にかけてCAGR 48.0%で拡大しています。

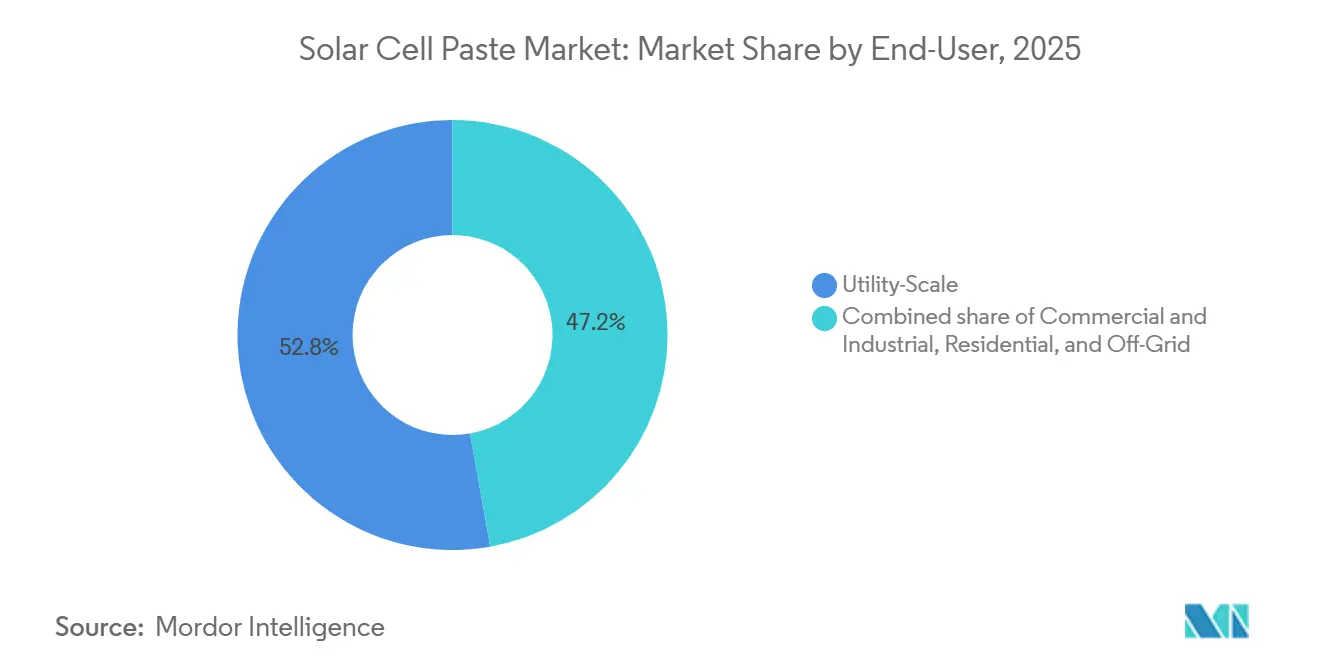

- エンドユーザー別では、大規模電力設備が2025年の太陽電池ペースト市場規模の52.8%を占めましたが、住宅用セグメントは2031年までCAGR 16.3%で成長すると予測されています。

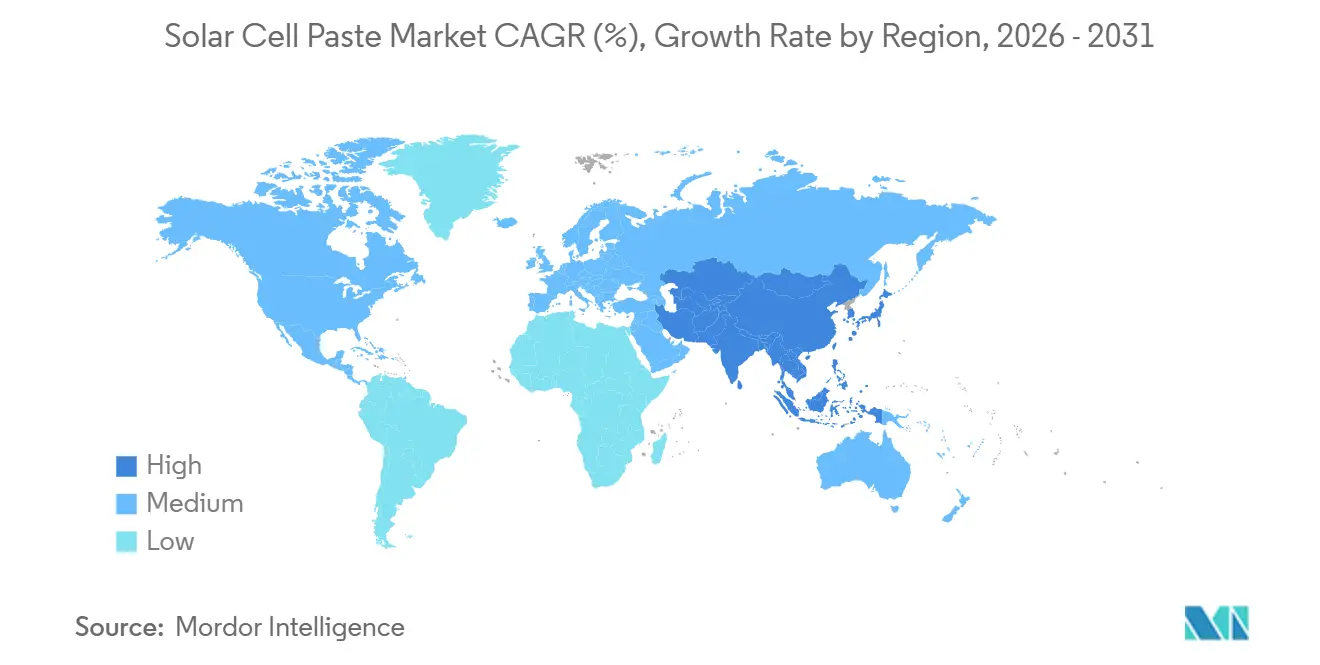

- 地域別では、アジア太平洋が2025年の太陽電池ペースト市場規模の62.7%を占め、中国とインドの製造拡大に支えられてCAGR 13.4%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の太陽電池ペースト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国、インド、米国における絶え間ないPV設備容量の追加によるペースト需要の増加 | +3.2% | アジア太平洋、北米 | 中期(2〜4年) |

| より高性能なペーストを必要とするPERC、TOPCon、HJTセルへの急速な移行 | +2.8% | アジア太平洋ハブ、欧州・北米への波及 | 短期(2年以内) |

| IRA、REPowerEUおよびその他の地域化施策によるアジア域外での新たなペーストラインの促進 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| コスト削減競争による銀コーティング銅および低温ペーストの普及 | +1.9% | 中国、韓国、日本でのグローバルな早期採用 | 短期(2年以内) |

| ペロブスカイト・タンデムR&Dの急増によるスクリーン印刷可能な導電性インクへの需要 | +1.5% | グローバルR&Dハブ、欧州・アジア太平洋での早期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国、インド、米国における絶え間ないPV設備容量の追加によるペースト需要の増加

中国だけで2024〜2025年に280GWの新規セル生産能力を追加し、累積能力は800GWを超え、固定費を償却するためにラインが高稼働率で稼働することでペースト消費量が増加しました。[2]ベン・ブランチャード、「中国が2年間で280GWのセル生産能力を追加」、reuters.com インドの24億米ドルの生産連動型インセンティブは国内ペースト調達を義務付け、地元セルメーカーと韓国サプライヤーとの合弁事業を触媒しています。[3]PV-Magazine、「DuPontがノースカロライナ州のペースト工場に着工」、pv-magazine.com 米国では、IRAの45Xクレジットが2027年までに年間セル生産量を50GWに引き上げる見込みを支援しており、サプライヤーが地域ブレンド工場を設立することでペースト納期を30日に短縮しています。地域化により在庫に拘束される運転資本が最大20%削減され、さらなるプロセス改善のための資金が解放されます。このドライバーの影響は2028年まで顕著であり、1ワットあたりのペースト使用量が減少しても基本需要を支えています。

より高性能なペーストを必要とするPERC、TOPCon、HJTセルへの急速な移行

TOPCon は2025年後半の四半期設備容量追加においてPERCを上回り、24.5%を超えるモジュール効率を実現し、デュアルレイヤー金属化および選択的エミッタアーキテクチャを正当化しました。これにより、接触抵抗率1.5 mΩ·cm²未満、線幅25 µm未満を達成する表面側ペーストが必要とされています。[4]PV-Tech編集部、「Aiko Solarの銅めっき展開」、pv-tech.org HJTセルは、アモルファスシリコン層を保護するために200℃以下で焼成する低温銀配合を必要とします。REC SolarとHuasunは2026年末までに合計10GWのHJT生産能力をオンラインにする見込みです。これらの厳格な仕様により、認定サプライヤーは世界で10社未満に限定され、Heraeus、DuPont、Giga Solarへの購買が集中しています。メーカーが転換するにつれ、レオロジー制御とナノ銀分散に投資するペーストベンダーはプレミアム価格設定と長期契約を確保し、銀価格変動によるマージン圧力を緩和しています。

IRA、REPowerEUおよびアジア域外での新たなペーストラインを促進する地域化施策

米国製セルおよびペーストに対して1ワットあたり0.01米ドルの価値を持つIRAの国内コンテンツボーナスは、12億米ドルの金属化投資の発表を呼び込んでおり、その中にはDuPontがノースカロライナ州に設置予定の年産500トンラインが含まれ、2026年第3四半期の稼働が予定されており、ソーラーセルペースト市場に新たな需要拠点を生み出しています。欧州のREPowerEUは年間30ギガワットの太陽光発電設備の導入を目標とし、2027年までに20%の地域コンテントを義務付けており、ドイツ、イタリア、スペインにおけるペーストのブレンドおよび品質管理施設の整備を促進しています。サプライチェーンの短縮により、アルミニウムペーストの輸送コストが着地価格の最大12%削減され、粗利益率が約250ベーシスポイント改善されます。ローカライゼーションはまた、貿易摩擦が続く中で西側モジュール組立業者のサプライを確保し、地政学的リスクをヘッジする効果もあります。

銀コーティング銅および低温ペーストの普及を促進するコスト削減競争

銀の60〜80%を銅コアに置き換えた銀コーティング銅ペーストは、DK Electronic Materialsの2025年パイロットで純銀導電率の98.7%を示し、金属化コストを1Wあたり0.012米ドル削減し、1GWのセル生産量あたり年間1,200万米ドルの節約に相当します。しかし、加速劣化試験では85℃/85%RHで1,000時間後に2〜3ポイントのフィルファクター損失が依然として示されており、大量採用を抑制しています。HJT向けには、180〜200℃で焼成する低温ナノ銀ペーストがモジュール効率を25%以上に引き上げ、20〜25%の価格プレミアムを実現します。これらの技術を組み合わせることで1ワットあたりのペースト消費量を10〜15%削減できますが、セル生産量の拡大がシンニングを上回るため、全体的な量は依然として増加しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セルメーカーのコストリスクを拡大する銀価格の変動 | -1.8% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| ペースト量を脅かす銀シンニングの加速と銅めっき | -1.3% | 中国、韓国、日本 | 中期(2〜4年) |

| 鉛系フリット規制の強化による再配合コストの増加 | -0.9% | 欧州、中国、北米 | 中期(2〜4年) |

| 高いサプライヤー集中度によるバイヤーの交渉力の制限 | -0.7% | グローバル、TOPConおよびHJTで最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セルメーカーのコストリスクを拡大する銀価格の変動

銀は2025年1月から2026年1月にかけて76%上昇し、その後2026年3月には1グラムあたり2.65〜2.90米ドルに反落し、Tongwei、LONGi、JA Solarは未ヘッジの銀エクスポージャーに関連して2026年第1四半期に合計11億米ドルの損失を計上することを余儀なくされました。ペーストサプライヤーは現在、3ヶ月先物に連動した固定価格契約を提供していますが、これにより商品リスクが上流に移転し、サプライヤーの粗利益率が最大200ベーシスポイント圧縮されます。対処するため、より細かいスクリーンメッシュにより、2023年から2025年の間に1ウェーハあたりの平均銀消費量は110mgから92mgに低下しました。したがって、価格変動は収益予測可能性を低下させ、シンニング技術の普及を加速させます。

ペースト量を脅かす銀シンニングの加速と銅めっき

Aiko Solarは2026年第2四半期に浙江省の5GWラインで銅電気めっきを開始し、年間7,500万米ドルの銀節約を見込み、裏面ペースト需要の90%を排除する予定です。しかし、シリコンへの銅の高い拡散性は長期的な信頼性への懸念を引き起こし、25年保証の住宅用モジュールへの使用を抑制しています。マルチバスバースクリーンは効率を損なうことなく1ワットあたりのペーストを8〜12%削減し、めっきとシンニングの組み合わせにより2028年までに1GWあたりのグローバルペースト量が25%削減される可能性があります。したがって、サプライヤーはより高マージンの特殊配合または封止材などの隣接材料へのピボットが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:銀のリーダーシップが多金属の混乱に直面

銀ペーストは2025年の太陽電池ペースト市場シェアの70.1%を占め、PERC、TOPCon、HJT全体での高い導電性と幅広い認定に支えられています。このセグメントの優位性は短期的な収益を守りますが、銀価格の変動と規制上の逆風が上昇余地を制限しています。鉛フリー多金属ペーストはCAGR 14.1%を記録すると予測されており、EU REACHおよび中国のGB/T 38597の義務から恩恵を受けています。Sn-Ag-Cu混合物は生産コストに約10%を追加しますが、コンプライアンスリスクを排除します。アルミニウムペーストは大規模電力プロジェクトのAl-BSFセルに引き続き関連性がありますが、TOPConの普及に伴いシェアは低下しています。銅および銀コーティング銅ペーストは、接着と移行の課題が解決されれば高い上昇余地を示します。

サプライヤーはそれに応じてポートフォリオを調整しています。HeraeusとDuPontはHJT向けの低温ナノ銀分散のR&Dに注力し、20〜25%の価格プレミアムを活用しています。Giga Solarなどの中国の競合他社は、価格に敏感なギガワット規模の農場向けのアルミニウムおよび従来の銀ペーストに注力し、国内原材料へのアクセスを活用してマージンを守っています。鉛フリー混合物の早期認定は欧州の厳格化する政策環境でのファーストムーバー優位性を提供し、銀コーティング銅パイロットは将来のコストショックへのオプションとして機能します。したがって、競争上のポジショニングは、プレミアム効率とコスト最適化配合にわたる並行的な賭けにかかっており、焼結添加剤と湿潤剤に関するIPが主要な参入障壁を形成しています。

用途別:単結晶の優位性、タンデムの勢い

単結晶形式は2025年の太陽電池ペースト市場規模の58.5%を吸収し、グローバルセル生産量の85%シェアと24〜25%のモジュール効率を引き出すための高性能金属化への依存を反映しています。単結晶TOPConのペースト使用量は1ウェーハあたり平均90〜95mg Agであり、シンニングにもかかわらず安定した収益を支えています。ペロブスカイト・シリコンタンデムセルは、今日の出荷量の1%未満ですが、ドイツと米国のパイロットラインが150℃未満の印刷可能インクを商業化するにつれて、2031年に向けてCAGR 48%で拡大しています。これらの低温ペーストは当初30〜40%の価格プレミアムを実現し、2030年までに6億米ドルを超える新たな総市場規模を生み出します。全体として、用途の多様性が高まっており、サプライヤーは6種類の異なるレオロジーレシピを並行してサポートするよう圧力を受けています。

エンドユーザー別:大規模電力の成熟、住宅用の上昇

大規模電力農場は2025年の太陽電池ペースト市場規模の52.8%を消費し、1ワットあたりのコストを最大効率よりも重視する中国、インド、中東のギガワットパイプラインを反映しています。しかし、住宅用設備は、延長された米国ITC、ドイツのKfWローン、オーストラリアのSRESなどの屋根設置補助金を背景に、2031年にかけてCAGR 16.3%で成長すると予測されています。住宅用屋根はプレミアムペーストに依存する高効率TOPConおよびHJTモジュールを好み、サプライヤーが美観を改善するためにより暗く低反射率の配合を調整するよう促しています。商業・産業用屋根は相当なシェアを保持し、企業PPAに牽引されて市場全体とほぼ同様に成長しています。オフグリッドおよびマイクログリッドシステムの需要は主にアフリカと東南アジアから来ており、価格に敏感なままで、従来の銀およびアルミニウムペーストへの需要を固定しています。したがって、屋根設置へのミックスシフトは、大規模電力量が最大のバケツであり続けても平均販売価格を引き上げます。

地域分析

アジア太平洋は2025年の太陽電池ペースト市場シェアの62.7%を支配し、中国の2030年までの追加500GWのPV計画とインドの国家太陽光発電ミッションの280GW目標に牽引されて、2031年にかけてCAGR 13.4%で拡大しています。江蘇省、浙江省、安徽省はグローバルセル生産能力の60%以上を擁し、ペースト需要を集中させ規模の経済を可能にしています。インドの国内コンテントルールはすでにDaejoo Electronic MaterialsとGiga Solarをグジャラート州とタミル・ナードゥ州の合弁事業に誘致し、物流リードタイムを90日から30日に短縮しています。韓国と日本は量では小さいものの、豊富な半導体材料の専門知識に支えられて低温HJTペーストのイノベーションを牽引しています。

北米のシェアは、IRAの45Xクレジットが米国のセル生産能力を2023年の8GWから2027年の予測50GWに引き上げるにつれて、2028年にかけて急速に上昇する見込みです。これにより地域化されたペースト需要がもたらされます。DuPontのノースカロライナ州ラインとHeraeusのオハイオ州テクノロジーセンターは、この復活する市場のファーストムーバー獲得を示しています。REPowerEUの下で年間30GWを目標とする欧州は製造ギャップに直面しており、地域のペースト消費はMeyer BurgerとEnel Green Powerが主導するEU域内セルプロジェクトの成功にかかっています。それでも、鉛フリー配合に対する規制の推進は、欧州の工場をSn-Ag-Cu採用の最前線に位置付けています。

中東・アフリカは新興の成長地域です。サウジアラビアのビジョン2030は20GWの太陽光発電を目指しており、Heraeusは2026年にリヤドのサービスハブを開設する予定です。UAEの5GW Al Dhafra農場と南アフリカの調達ラウンドは地域のペースト輸入を増加させますが、国内製造は依然として初期段階にあります。ブラジルとチリが主導する南米はほとんどのセルを輸入していますが、地域コンテントルールが強化されれば将来のブレンド施設を触媒する可能性があります。これらの地域は総じて収益源を多様化しますが、アジア太平洋は少なくとも2031年まで太陽電池ペースト市場の中核であり続けるでしょう。

競合環境

競争は中程度に集中しています。銀価格の変動と地域化インセンティブが地域ブレンド投資を促進していますが、高い認定障壁により、ほとんどの新規参入者は合弁事業またはニッチなペロブスカイトインクを通じて参入しています。HeraeusとDuPontは、タンデムセル向けの低温銀ペーストとハイブリッドインクのR&Dに注力し、効率と美観のプレミアムを支払う意欲のある屋根設置および商業顧客をターゲットにしています。Giga Solar、Rutech、Daejoo Electronic Materialsなどの中国の参加者は、国内原材料へのアクセスを活用してマージンを守りながら、コストに敏感な大規模電力プロジェクト向けの従来の銀およびアルミニウムペーストを拡大しています。

破壊者が台頭しています。DK Electronic Materialsは導電率98.7%を維持する銀コーティング銅ペーストを実証し、フラウンホーファーが支援するKumelleはペロブスカイトペーストラインに特化しています。技術差別化はAI支援レオロジー最適化へとシフトしており、粘度ドリフトを0.5%の許容範囲内で検出するインラインシステムにより廃棄率が低下しています。統合圧力は、Haitian New MaterialによるHeraeus Photovoltaicsの2025年買収に明らかであり、金属化がセル製造コストの最大12%を占めることからペーストポートフォリオが戦略的重要性を持つことを示しています。したがって、競争の激しさは材料科学と地理的リーチの両方の関数です。

太陽電池ペースト産業リーダー

Heraeus Photovoltaics

DuPont Microcircuit Materials

Giga Solar Materials

Rutech(広州汝興)

Daejoo Electronic Materials

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:DK Electronic Materialsが銀導電率の98.7%を持ち、1Wあたり0.012米ドルのコスト削減を実現する銀コーティング銅ペーストを発表。信頼性検証は保留中。

- 2025年7月:Aiko Solarが5GWラインでの銅めっき展開を確認し、2026年半ばまでに裏面ペースト使用量を90%削減することを目指す。

- 2025年4月:フラウンホーファーISEがHJTセルの銅裏面接点により銀使用量を1.4 mg/Wpに削減し、業界標準から60%の削減を実証。

- 2025年1月:Haitian New MaterialがHeraeus Photovoltaicsを買収し、垂直統合型材料プラットフォームの下で先進ペーストIPを統合。

世界の太陽電池ペースト市場レポートの範囲

太陽光発電において、太陽電池ペーストは金属化ペーストまたは導電性ペーストとも呼ばれ、太陽光ウェーハに電気接点を印刷するために使用される高粘度材料です。これはセル生産における非シリコンコストの約50〜60%を占める重要な補助材料です。

太陽電池ペースト市場は、タイプ、用途、エンドユーザー、地域にセグメント化されています。タイプ別では、市場は銀ペースト、アルミニウムペースト、銅ペースト、銀コーティング銅ペースト、鉛フリー多金属ペーストにセグメント化されています。用途別では、市場は単結晶、多結晶、薄膜、HJT、ペロブスカイト/タンデム太陽電池にセグメント化されています。エンドユーザー別では、市場は住宅用、商業・産業用、大規模電力用、オフグリッド用途にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における太陽電池ペースト市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| 銀ペースト |

| アルミニウムペースト |

| 銅ペースト |

| 銀コーティング銅ペースト |

| 鉛フリー多金属ペースト |

| 単結晶セル |

| 多結晶セル |

| 薄膜セル |

| ヘテロ接合(HJT)セル |

| ペロブスカイトおよびタンデムセル |

| 住宅用 |

| 商業・産業用 |

| 大規模電力用 |

| オフグリッド/マイクログリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 銀ペースト | |

| アルミニウムペースト | ||

| 銅ペースト | ||

| 銀コーティング銅ペースト | ||

| 鉛フリー多金属ペースト | ||

| 用途別 | 単結晶セル | |

| 多結晶セル | ||

| 薄膜セル | ||

| ヘテロ接合(HJT)セル | ||

| ペロブスカイトおよびタンデムセル | ||

| エンドユーザー別 | 住宅用 | |

| 商業・産業用 | ||

| 大規模電力用 | ||

| オフグリッド/マイクログリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの太陽電池ペースト市場の予測値は?

太陽電池ペースト市場規模は2031年までに186億米ドルに達すると予測されています。

最も急成長しているペーストタイプは何ですか?

鉛フリー多金属ペーストは、鉛規制の強化とコスト削減目標により、CAGR 14.1%で拡大しています。

地域化政策はサプライヤーにどのような影響を与えますか?

IRAやREPowerEUなどのプログラムは地域ブレンド工場を促進し、リードタイムを90日から約30日に短縮し、サプライを西側セル工場に近づけています。

銀コーティング銅ペーストが注目を集めている理由は何ですか?

銀導電率の98%以上を維持しながら、1ワットあたりの金属化コストを最大30%削減できますが、信頼性試験はまだ進行中です。

どの地域が需要を支配していますか?

アジア太平洋は2025年の太陽電池ペースト市場シェアの62.7%を占め、2031年まで最も急成長している地域であり続けています。

最終更新日: