SOIシリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

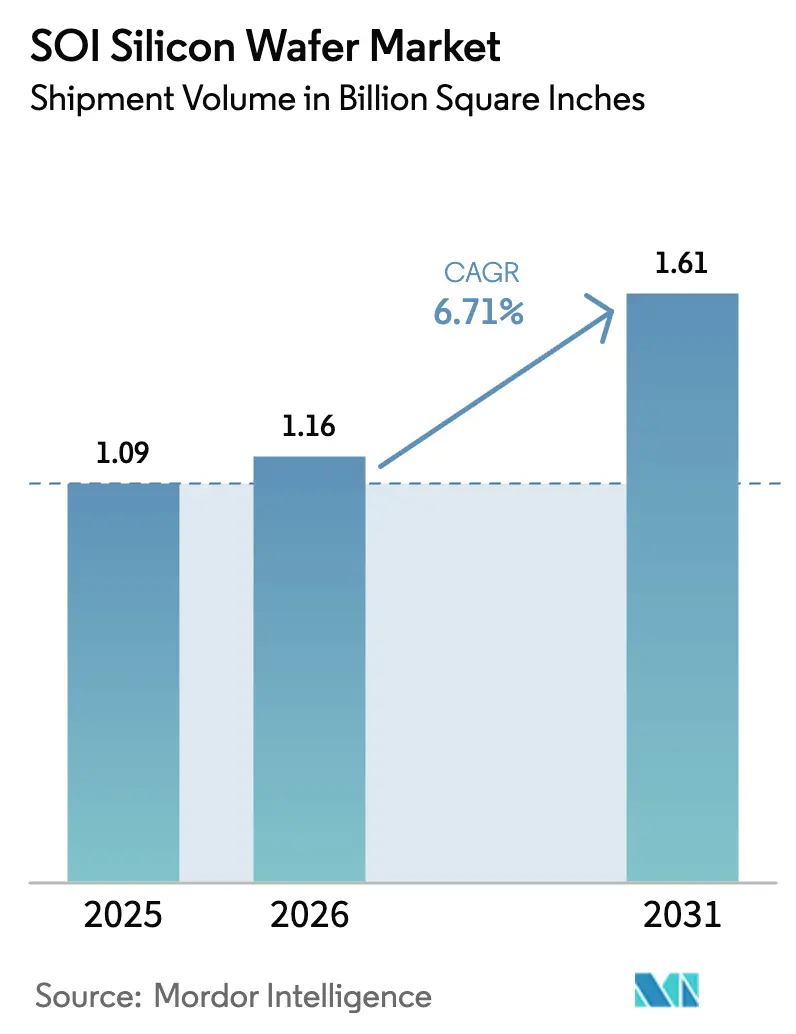

| 市場取引高 (2026) | 1.16 Billion Square Inches |

| 市場取引高 (2031) | 1.61 Billion Square Inches |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSOIシリコンウェーハ市場分析

SOIシリコンウェーハ市場規模は2025年に10億9,000万平方インチであり、2026年の11億6,000万平方インチから2031年には16億1,000万平方インチへと成長すると推定され、予測期間(2026年~2031年)のCAGRは6.71%となっています。成長の勢いは、SOIが提供する誘電体分離とバックバイアス柔軟性を必要とする5G無線周波数フロントエンドモジュール、自動車用電力管理IC、およびシリコンフォトニクスインターコネクトから生まれています。300mmサブストレートにおける生産能力の制約、バルクシリコンに対する持続的な2〜3倍のコストプレミアム、およびSoitecのスマートカットプロセスを取り巻く知的財産の障壁が成長を抑制しているものの、ファウンドリのロードマップが28nm以下においてバルクCMOSよりも完全空乏型SOIノードを優先するようになっているため、採用の妨げにはなっていません。アジア太平洋地域が出荷量を支配していますが、米国および欧州における政策主導の生産能力増強が地理的リスクを再編しています。そのため、デバイスメーカーはSOIシリコンウェーハ市場における長期的なサプライ戦略を計画するにあたり、性能向上とウェーハ調達可能性およびユニットエコノミクスのバランスを取ることが求められています。

レポートの主要な知見

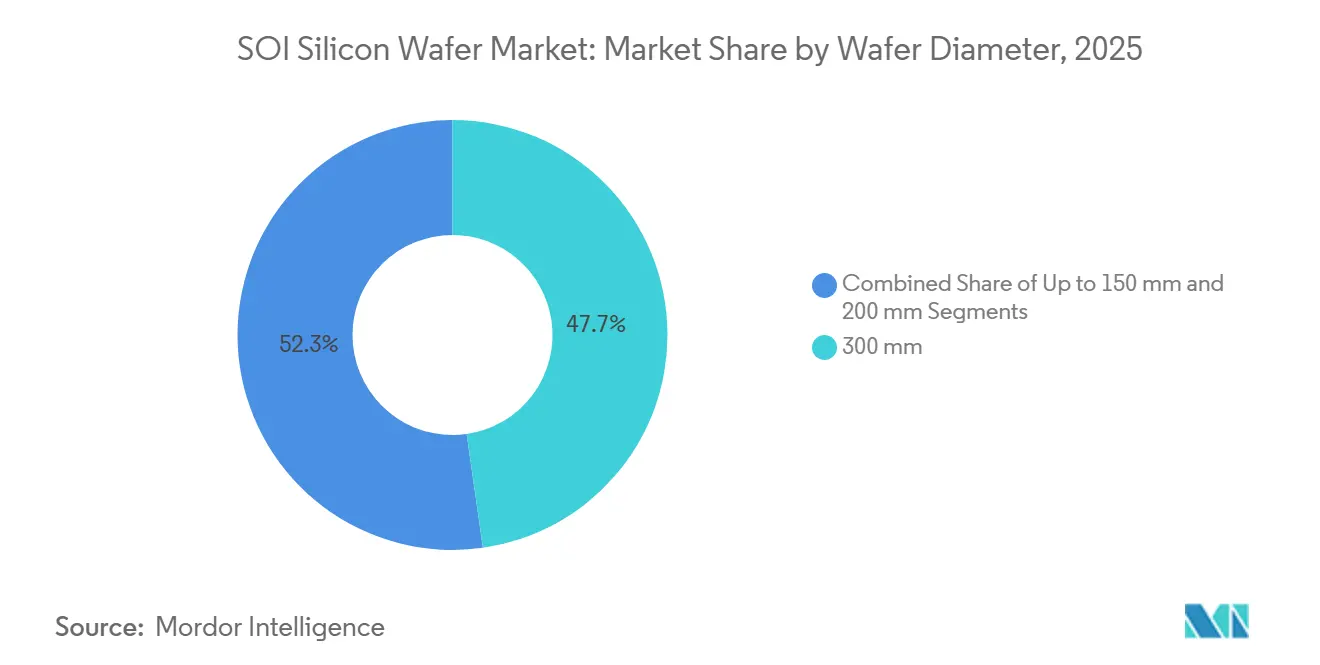

- ウェーハ径別では、300mmセグメントが2025年の数量の47.74%を占め、2031年にかけて7.17%のCAGRを記録すると予測されており、200mm以下のフォーマットを上回る成長を示しています。

- 半導体デバイスタイプ別では、ロジックデバイスが2025年のSOIシリコンウェーハ市場シェアの36.61%をリードし、ディスクリートおよびパワー半導体は2031年にかけて7.29%のCAGRで拡大すると予測されています。

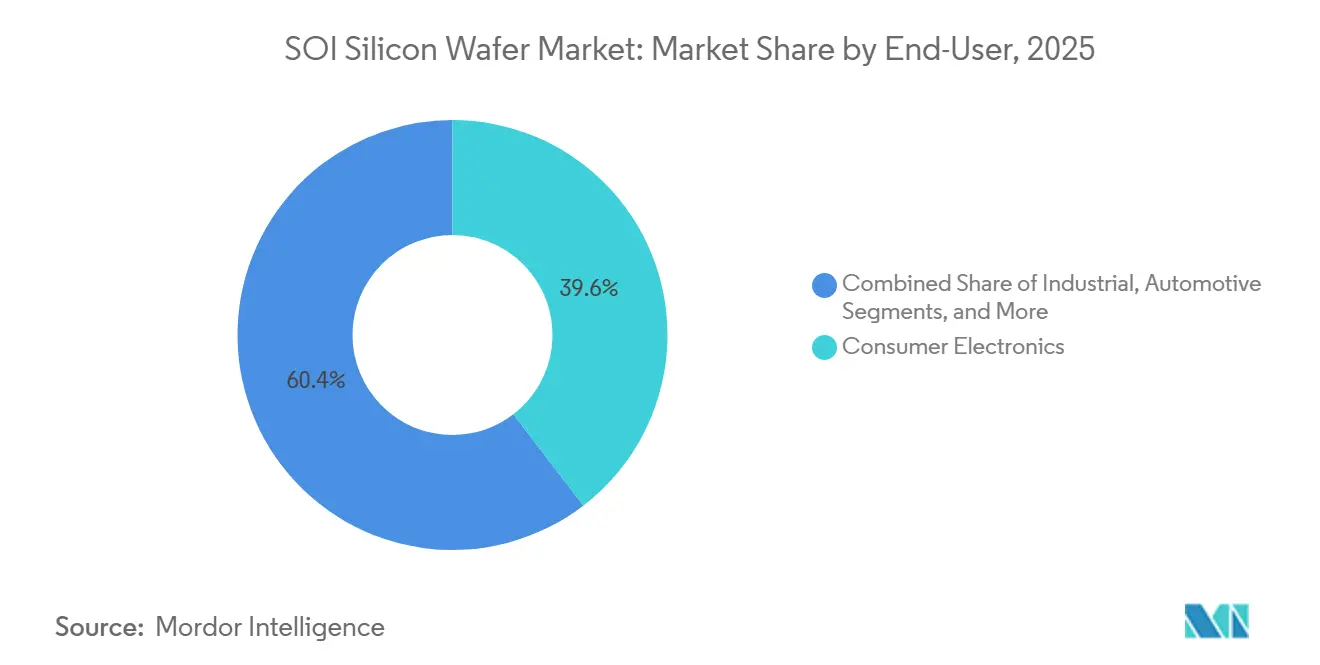

- エンドユーザー別では、民生用電子機器が2025年に39.59%のシェアを維持し、自動車用途は2026年~2031年の期間において市場をリードする7.36%のCAGRで拡大しています。

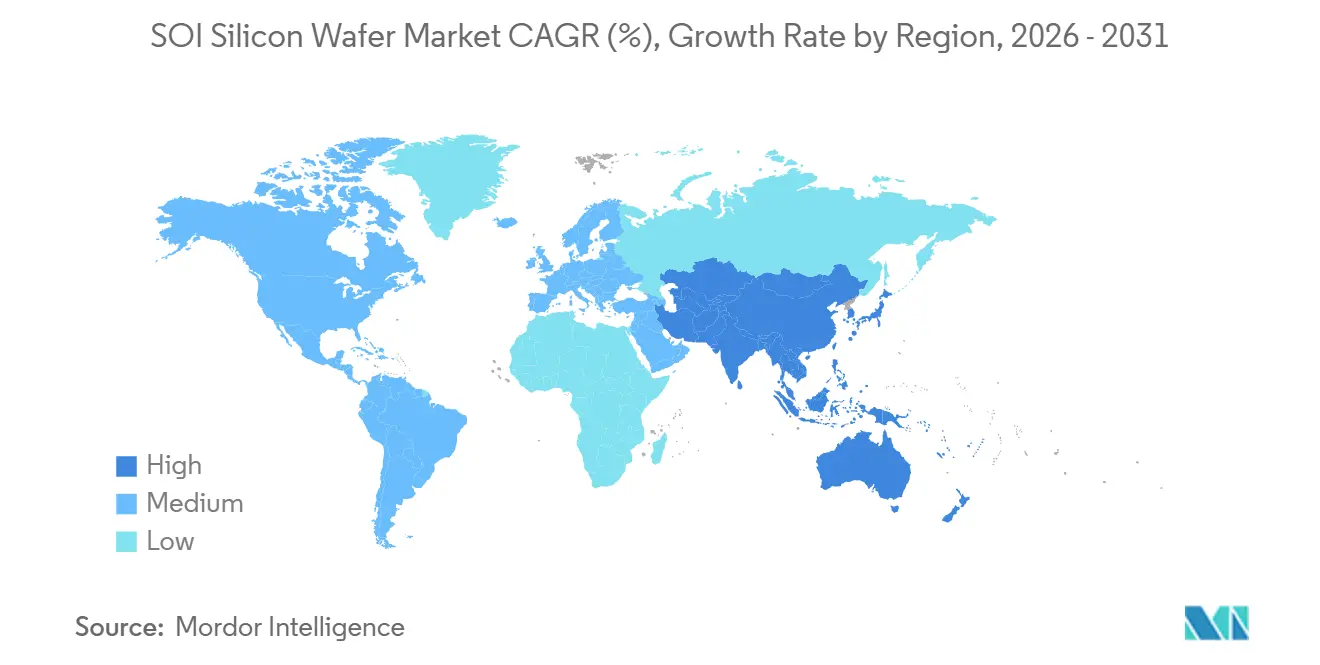

- 地域別では、アジア太平洋地域が2025年の数量の83.22%を占め、7.22%のCAGRで成長し、2031年まで明確な数量リーダーシップを維持すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSOIシリコンウェーハ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G RFフロントエンドモジュール向けFD-SOIの急速な採用 | +1.2% | アジア太平洋地域および北米に集中するグローバル市場 | 短期(2年以内) |

| 自動車ADASおよび電力管理ICへのSOI統合の増加 | +1.5% | 欧州および北米が主導し、アジア太平洋地域に拡大するグローバル市場 | 中期(2〜4年) |

| アジアおよび欧州における国内300mm SOIファブへの政府インセンティブ | +1.0% | 米国、欧州連合、日本、韓国 | 中期(2〜4年) |

| ハイパースケールデータセンターにおけるシリコンフォトニクスからの需要急増 | +1.3% | 北米、欧州、アジア太平洋地域のハイパースケールハブ | 短期(2年以内) |

| SOIサブストレート上の新興ニューロモーフィックおよび量子コンピューティング制御チップ | +0.6% | 北米、欧州、アジア太平洋地域の一部研究クラスター | 長期(4年以上) |

| 超低リーケージSOIノードを必要とする混合信号IoTデバイスへの移行 | +0.8% | アジア太平洋地域および北米での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G RFフロントエンドモジュール向けFD-SOIの急速な採用

5Gおよび初期6Gスマートフォン向けの無線周波数フロントエンドモジュールは、バルクCMOSが苦手とするミリ波周波数帯における線形性および挿入損失の目標を満たすために、RF-SOIおよびFD-SOIサブストレートへの依存度を高めています。GlobalFoundriesの9SWプラットフォームは、300mm RF-SOI上にスイッチと低雑音増幅器を統合し、ハンドセットメーカーが厳格な電力予算を満たしながら基板面積を30%削減することを可能にしています。[1]GlobalFoundries Inc.、「9SW RF-SOIローンチ」、GLOBALFOUNDRIES.COM Tower SemiconductorはBroadcomと提携し、同様の技術をWi-Fi 7に拡張し、6GHzにおいて0.4dB未満の挿入損失を達成しました。2026年初頭にAppleのiPhone 17が22FDX FD-SOIで製造されたQualcommのQTM565アンテナモジュールを採用したことで、大量生産における検証が実現しました。VeriSiliconはすでに1億個以上のFD-SOI接続チップを出荷しており、SOIシリコンウェーハ市場のアドレス可能な範囲を広げる主流へのシフトを裏付けています。[2]VeriSilicon Microelectronics、「FD-SOIユニット1億個出荷」、VERISILICON.COM ハンドセットOEMが6G統合を追求するにつれ、サブストレートサプライヤーはより豊富なダイ面積要件とプレミアムウェーハ価格設定の恩恵を受けます。

自動車ADASおよび電力管理ICへのSOI統合の増加

自動車メーカーは、ISO 26262機能安全規格を満たし、48ボルト電気システムにおけるラッチアップを回避するために、バッテリー管理ICおよびイメージングレーダートランシーバーをSOIに移行しています。SoitecのPower-SOIファミリーは200ボルト動作をサポートし、バッテリー監視ICが高コストな絶縁段なしに30セルの直列接続を監視できるようにし、部品表コストを15%削減します。自動車レーダーの収益は2030年までに220億米ドルに達する軌道にあり、22nm FD-SOIプロセスは350GHz以上のトランジット周波数を実現し、4Dレーダーの要件に合致しています。[3]IEEE、「自動車レーダー予測2021年〜2030年」、IEEE.ORG STMicroelectronicsとNXPは300mm Power-SOIラインを認定しており、量産準備が整っていることを示しています。電気自動車の生産が増加するにつれ、SOI上に構築されたディスクリートパワーおよび混合信号プロセッサがデフォルトの選択肢となりつつあり、SOIシリコンウェーハ市場の長期的な成長見通しを押し上げています。

アジアおよび欧州における国内300mm SOIファブへの政府インセンティブ

各国の半導体プログラムは現在、輸入依存を低減するために特殊ウェーハ生産能力に対して明示的に資金を提供しています。米国のCHIPSおよび科学法は、GlobalWafersに対してミズーリ州に300mm SOIラインを建設し、テキサス州の施設を拡張するために4億米ドルを授与しました。欧州連合のチップス法は、イタリアのノヴァーラにあるGlobalWafersのFAB300に4億5,000万ユーロ(4億9,500万米ドル)の共同資金を提供しました。日本のShin-Etsu ChemicalおよびSUMCOへの補助金は300mm SOIの増産を目標とし、韓国のパッケージはSK Siltronのアップグレードを支援しています。これらのインセンティブは資本コストを30〜40%削減し、量産までの時間を短縮し、SOIシリコンウェーハ市場を地理的に多様化させますが、実質的な生産能力の緩和は2027年後半まで到来しないでしょう。

ハイパースケールデータセンターにおけるシリコンフォトニクスからの需要急増

クラウドプロバイダーは800Gbpsおよび1.6Tbpsのシリコンフォトニクストランシーバーへの移行を進めており、これらの技術は精密に調整された埋め込み酸化膜層を持つフォトニクスグレードのSOIを必要とします。シリコンフォトニクスセグメントは、変調器とレーザーをスイッチASICと並置するコパッケージ光学技術に牽引され、2026年から2031年の間に3倍に成長する見込みです。SoitecのPhotonics-SOIサブストレートは光損失を低減し熱安定性を向上させ、スイッチファブリックにおいて最大50%のエネルギー節約を実現します。Intel、Cisco、およびMarvellはそれぞれPhotonics-SOIインターポーザーを標準化するロードマップを発表し、複数年にわたる数量を確保しています。フォトニクスは導波路閉じ込めのために埋め込み酸化膜に依存しているため、バルクシリコンは実行可能な代替品ではなく、SOIシリコンウェーハ市場の構造的な成長の柱を形成しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 300mm SOIウェーハ生産のグローバル生産能力の限界 | -0.8% | 北米および欧州で深刻な不足が生じているグローバル市場 | 短期(2年以内) |

| バルクシリコンサブストレートに対する高いコストプレミアム | -0.7% | 民生用電子機器で価格感度が最も高いグローバル市場 | 中期(2〜4年) |

| 先進FD-SOIノードにおける歩留まり損失を引き起こすウェーハエッジボイド欠陥 | -0.4% | 欧州およびアジア太平洋地域で22nmおよび12nm FD-SOIを増産中のファウンドリ | 短期(2年以内) |

| スマートカットおよびエルトランプロセスを取り巻く知的財産の集中 | -0.3% | 全地域における新規参入者を制約するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300mm SOIウェーハ生産のグローバル生産能力の限界

世界全体で、300mm SOIの生産量は年間300万枚未満にとどまり、300mmバルクシリコン総供給量の2%未満です。Soitecのベルナンおよびシンガポール工場は約200万枚を供給し、Shin-EtsuとSUMCOは50万枚のみを提供しています。Okmeticの2026年の拡張は300mmではなく200mmの需要に対応したものであり、GlobalWafersの米国およびイタリアの工場が2027年後半に量産に達するまで生産能力のギャップが残ります。供給不足はファウンドリを複数四半期にわたるコミットメントに追い込み、サブストレート価格を毎年一桁台のパーセンテージで引き上げ、新ラインが稼働するまでSOIシリコンウェーハ市場の短期的な成長を制限する恐れがあります。

バルクシリコンサブストレートに対する高いコストプレミアム

300mm SOIブランクはバルクシリコンウェーハの100〜150米ドルに対して800〜1,500米ドルのコストがかかり、これは高価なイオン注入、接合、および分割工程を反映しています。このプレミアムは、性能向上がコストを相殺するRF、自動車、およびフォトニクスデバイスに実行可能な市場を限定しています。エントリーレベルのスマートフォンやIoTセンサーはバルクCMOSにとどまることが多く、普及を鈍化させています。ウェーハリクレームなどのプロセス革新は緩和をもたらすと期待されていますが、スケールアップするまでは、ウェーハコストが価格弾力性の高いセグメントでの拡大を制約し、SOIシリコンウェーハ市場の長期的な軌跡に重くのしかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別 – 300mm:大口径ウェーハエコノミクスへの移行

300mmセグメントは2025年の数量の47.74%を占め、2031年にかけて7.17%のCAGRで拡大すると予測されており、予測期間においてSOIシリコンウェーハ市場規模の主要な数量ドライバーとなっています。GlobalFoundries、STMicroelectronics、Tower Semiconductorを含むファウンドリは、ダイコスト削減を実現し、低欠陥密度に最適化された成熟したツールセットを再利用するために、300mm装置上でRF-SOIおよびFD-SOIプロセスを標準化しています。新しい5G、Wi-Fi 7、および自動車レーダー設計が200mmから300mmフローに移行するにつれ、サブストレート需要が加速し、SOIシリコンウェーハ市場をさらに押し上げています。

ただし、自動車用Power-SOIの進歩は依然として200mmラインに依存しています。これらのファブは完全に償却済みであり、長いモデルイヤーライフサイクルに対してすでに認定されているためです。300mmにおけるスマートカットラインへの1億米ドルの投資をグローバル需要が正当化するまで、サプライヤーはハイブリッドな生産体制を維持するでしょう。150mm未満のフォーマットは、認定サイクルが10年以上に及ぶ耐放射線航空宇宙電子機器においてニッチな関連性を保持しています。その結果、ウェーハ径のミックスは二極化したままとなりますが、SOIシリコンウェーハ市場の収益の中心は2031年まで300mmサブストレートへのシフトを続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

半導体デバイスタイプ別 – ロジックがリード、ディスクリートおよびパワーが加速

ロジックデバイスは2025年のSOIシリコンウェーハ市場シェアの36.61%を占め、RF-SOIおよびFD-SOI上に構築されたRFトランシーバー、ベースバンドプロセッサ、および接続チップにおける優位性を反映しています。ディスクリートおよびパワーセグメントは規模は小さいものの、車両の48ボルト電気システムおよび再生可能エネルギーインバーターの絶縁ゲートドライバーがPower-SOIに移行するにつれ、デバイスカテゴリの中で最速となる7.29%のCAGRで成長すると予測されています。このシフトはパワーアプリケーションに帰属するSOIシリコンウェーハ市場規模を直接押し上げます。

データコンバーターやセンサーインターフェースなどのアナログICは、SOI上でより低い寄生容量を享受し、安定した拡大を支えています。SOI上のメモリは、ニューロモーフィックアクセラレーター内の組み込みキャッシュ以外では実験的な段階にとどまっています。2031年までに、パワーデバイスはアナログを抜いて第2位の数量カテゴリになると予想され、SOIシリコンウェーハ市場の長年のロジック中心のプロファイルを変えるでしょう。

エンドユーザー別 – 民生用電子機器が支配、自動車が急増

民生用電子機器は2025年にSOIウェーハの39.59%を消費し、スマートフォン、タブレット、ウェアラブルのフロントエンドモジュールが牽引しました。ハンドセットの数量成長は横ばいになりつつありますが、デバイスの複雑性が増しており、サブストレート需要を維持しています。一方、自動車用途は、先進運転支援システムが4Dレーダーに移行し、電気自動車インバーターがPower-SOI上の統合ハイサイドスイッチドライバーを採用するにつれ、7.36%のCAGRに向かっており、車両に割り当てられるSOIシリコンウェーハ市場規模を総合的に押し上げています。

産業および通信インフラのユーザーは、工場自動化および5Gスモールセル展開サイクルに基づき、中一桁台の成長を記録しています。航空宇宙、防衛、および医療市場はニッチにとどまりますが、SOIを極限環境で検証するため戦略的に重要です。エンドユーザーミックスの進化により、ハンドセット飽和へのエクスポージャーが低減し、SOIシリコンウェーハ市場の収益基盤が広がっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2025年の出荷量の83.22%を占め、2031年にかけて7.22%のCAGRで数量リーダーシップを維持する見込みです。台湾のファウンドリが地域需要を支え、日本のShin-EtsuとSUMCOが地域のサブストレート供給を担っています。中国は上海Simguiで国内200mm SOIの増産を進め、輸入依存を低減するために300mm生産能力を研究しており、地域のSOIシリコンウェーハ市場をさらに拡大しています。

北米は、GlobalWafersのミズーリ州およびテキサス州の工場が2027年に稼働すれば、安全な調達を重視する自動車、防衛、および通信顧客に国内供給を提供し、加速した成長が見込まれます。欧州も同様の道を歩んでいます。クロールにあるSTMicroelectronicsの300mm FD-SOIファブとノヴァーラにあるGlobalWafersの工場は、欧州連合チップス法の資金援助を受け、サプライチェーンリスクを軽減し、原産地コンプライアンスを必要とする地域OEMのニーズを満たすことを目指しています。これらの動向が合わさることで、グローバルSOIシリコンウェーハ市場は現在のアジア偏重の基盤から多様化しています。

南米、中東、およびアフリカは、限られたファウンドリインフラに制約され、わずかな数量にとどまっています。ただし、イスラエルのTower Semiconductorは地元ファブからグローバルRF-SOIモジュールを供給しており、中東における小規模な存在感を維持しています。政府が補助金を国内生産能力に結びつけるにつれ、地域多様化のトレンドは継続し、SOIシリコンウェーハ市場全体の地政学的リスクを段階的に低下させるでしょう。

競合環境

SOIシリコンウェーハ市場は高度に集中しています。Soitecは特許取得済みのスマートカットプロセスとGlobalFoundries、STMicroelectronics、Tower Semiconductorとの長期契約を通じて、グローバル供給のおよそ半分を支配しています。Shin-Etsu Chemical、SUMCO、およびGlobalWafersは、転用されたバルクシリコンラインでライセンスまたは独自の接合フローを活用し、残りの30%を分け合っています。プロセス認定がサブストレートベンダーを複数年サイクルで実質的に固定するため、ファウンドリとの連携が重要です。

過去18ヶ月間の戦略的な動きがこのダイナミクスを示しています。GlobalFoundriesはSoitecウェーハを使用して9SW RF-SOIプラットフォームを立ち上げ、ミリ波フロントエンド需要を取り込む一方、Tower SemiconductorとBroadcomは共同でTowerの300mm RF-SOIライン(再びSoitecサブストレートを使用)上でWi-Fi 7モジュールを展開しました。単一サプライヤーへの脆弱性を低減するために、GlobalWafersは欧州および米国の生産能力を追加しており、Samsungは自動車およびRFの内製ニーズを確保するために社内SOI生産を検討しています。

一方、Shanghai Simguiなどの中国の新規参入者は国家支援を受けているものの、技術的には既存企業より1ノード遅れています。知的財産の障壁が破壊的な参入を制限していますが、政策主導の設備投資とニッチなフォトニクスおよびパワーの機会がマージンでシェアを変動させる可能性があり、既存企業はSOIシリコンウェーハ市場における地位を守るために歩留まりとコスト改善を加速させるよう促されています。

SOIシリコンウェーハ産業リーダー

Soitec SA

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

National Silicon Industry Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Okmeticはフィンランドのヴァンター拡張ファブで150mmおよび200mm SOIウェーハの量産を開始し、自動車用バッテリー管理ICおよび産業用モータードライブ向けのPower-SOI生産能力を追加しました。

- 2026年1月:Wolfspeedは300mmシリコンカーバイドウェーハを発表し、ダイコストを30%削減すると約束し、高電圧モビリティコンバーターにおけるPower-SOIとの競争を激化させました。

- 2025年10月:GlobalWafersはイタリアのノヴァーラにFAB300を4億5,000万ユーロ(4億9,500万米ドル)で開設し、自動車および産業顧客向けの300mm SOIサブストレートに注力しました。

- 2025年9月:Tower SemiconductorはBroadcomと提携し、6GHzにおいて0.4dB未満の挿入損失を持つRF-SOI Wi-Fi 7フロントエンドモジュールを提供しました。

グローバルSOIシリコンウェーハ市場レポートの調査範囲

SOIシリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他デバイスタイプ)、エンドユーザー(民生用電子機器、産業、通信、自動車、その他エンドユーザー)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は数量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ |

| 民生用電子機器 | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ | ||

| エンドユーザー別 | 民生用電子機器 | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年のSOIシリコンウェーハ市場の規模はどのくらいですか?

市場は2026年に11億6,000万平方インチの規模となっています。

2031年までのSOIサブストレートの予測CAGRはどのくらいですか?

SOIシリコンウェーハ市場は2026年から2031年にかけて6.71%のCAGRで成長すると予測されています。

最も成長が速いウェーハ径はどれですか?

300mmセグメントはRF-SOIおよびFD-SOIへの移行に牽引され、7.17%のCAGRで拡大しています。

自動車用途がSOIを急速に採用している理由は何ですか?

自動車レーダーおよび48ボルトパワーアーキテクチャは、SOIのラッチアップ耐性と高電圧絶縁の恩恵を受けており、車両需要の7.36%のCAGRを支えています。

最終更新日: