腫瘍学向け医療機器としてのソフトウェア(SaMD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

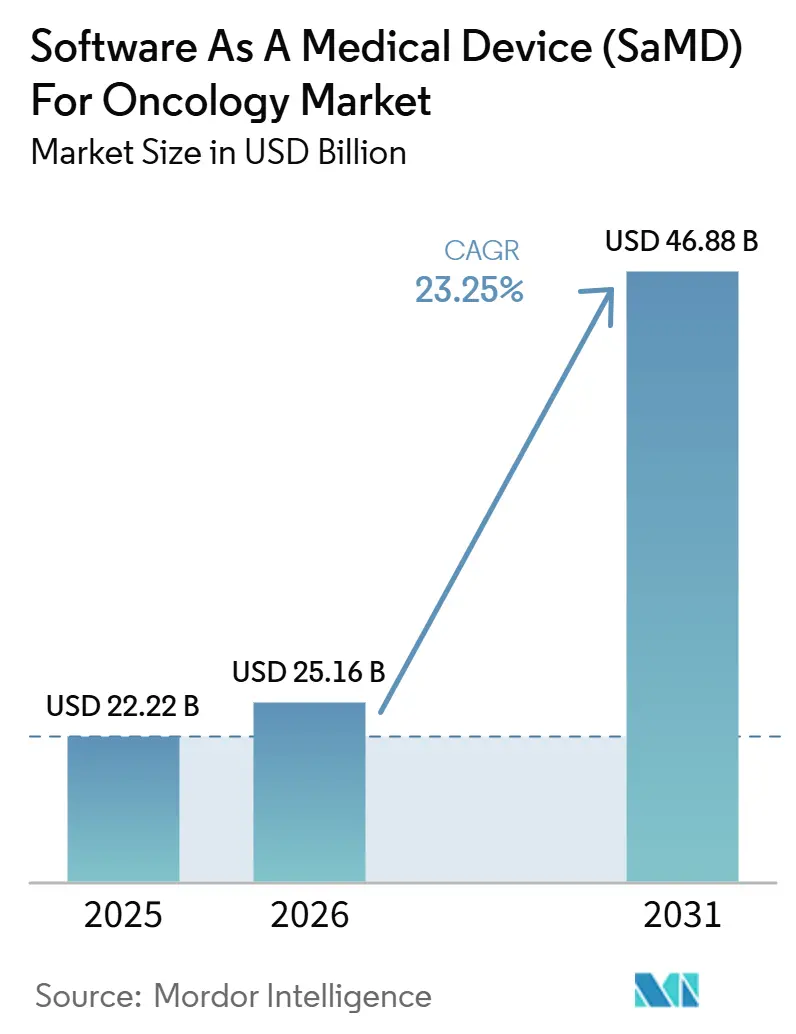

| 市場規模 (2026) | 25.16 十億米ドル |

| 市場規模 (2031) | 46.88 十億米ドル |

| 成長率 (2026 - 2031) | 23.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍学向け医療機器としてのソフトウェア(SaMD)市場分析

腫瘍学向け医療機器としてのソフトウェア市場規模は、2025年の222.2億米ドルおよび2026年の251.6億米ドルから2031年までに468.88億米ドルに拡大し、2026年から2031年にかけてCAGR 23.25%を記録すると予測されています。

この成長軌跡は、がん負担の増大を反映しており、IARCは2024年に世界で2,060万件の新規がん症例と980万件のがん死亡を推定し、2026年のランセット・オンコロジーのモデリング研究では診断された罹患率が2025年の1,358万件から2050年までに1,932万件に増加すると予測しています。患者数が増加するにつれ、診断、トリアージ、報告、フォローアップにおける手動のみのワークフローは実用性が低下しており、医療システムは臨床的に検証されたソフトウェアツールの採用を促進しています。腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、放射線科、病理学、ゲノム、および臨床記録データが、ケアの意思決定を支援するAI対応の統合プラットフォームに統合されるにつれて勢いを増しています。北米は依然として最大の地域基盤であり、アジア太平洋は最も成長が速い地域であり、各国および医療環境における不均一な償還経路にもかかわらず、買収、製品拡大、ワークフロー統合を通じて競争が強化されています。

主要レポートのポイント

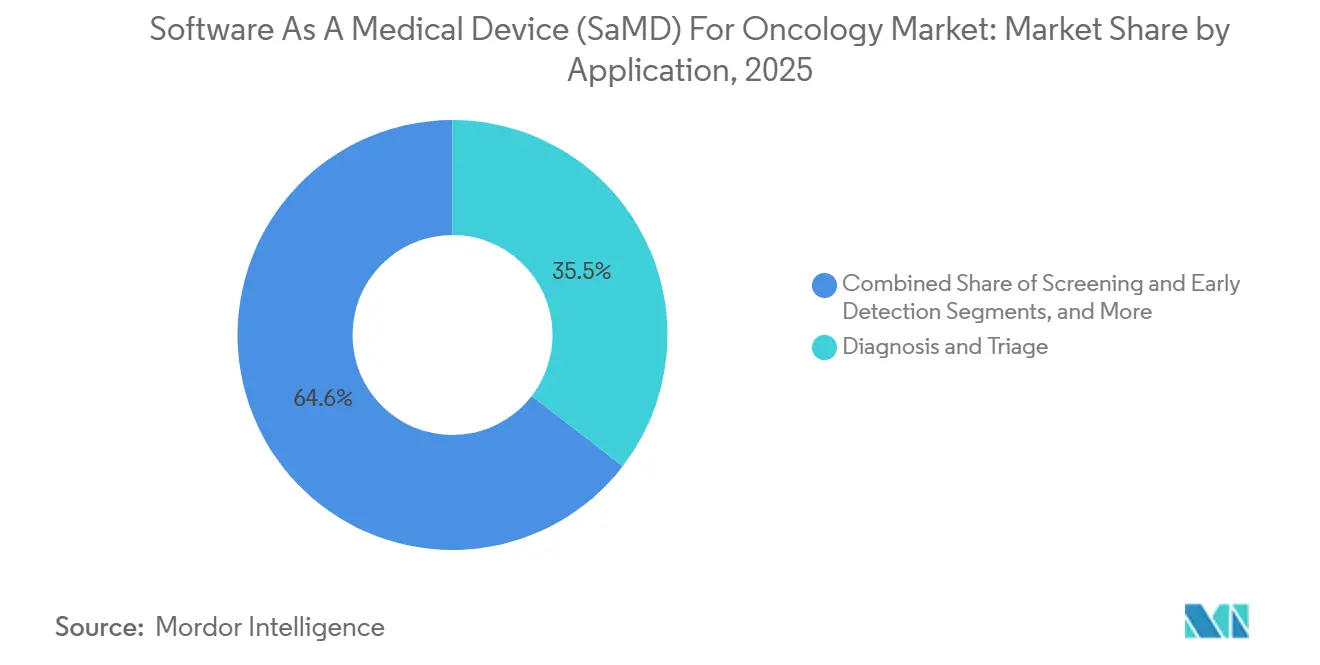

- 用途別では、診断およびトリアージが2025年に35.45%の収益シェアを占め、スクリーニングおよび早期発見は2031年にかけてCAGR 16.93%で拡大すると予測されています。

- 技術別では、機械学習およびディープラーニングが2025年に41.23%のシェアを占め、コンピュータビジョンおよびイメージングAIは2031年にかけて最高のCAGR 19.67%を記録すると予測されています。

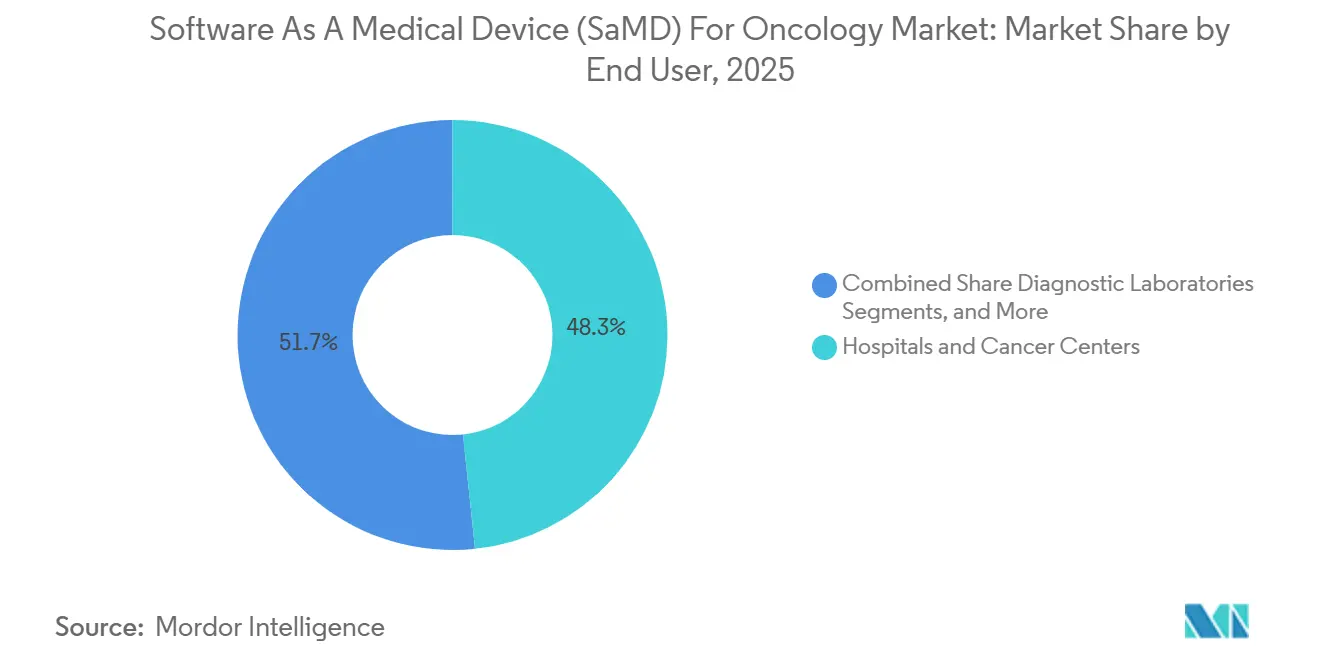

- エンドユーザー別では、病院およびがんセンターが2025年に収益の48.34%を占め、診断ラボは2031年にかけてCAGR 15.35%で成長すると予測されています。

- 展開形態別では、クラウドベースの展開が2025年に収益の62.88%を占め、オンプレミス展開は2031年にかけてCAGR 17.78%で拡大すると予測されています。

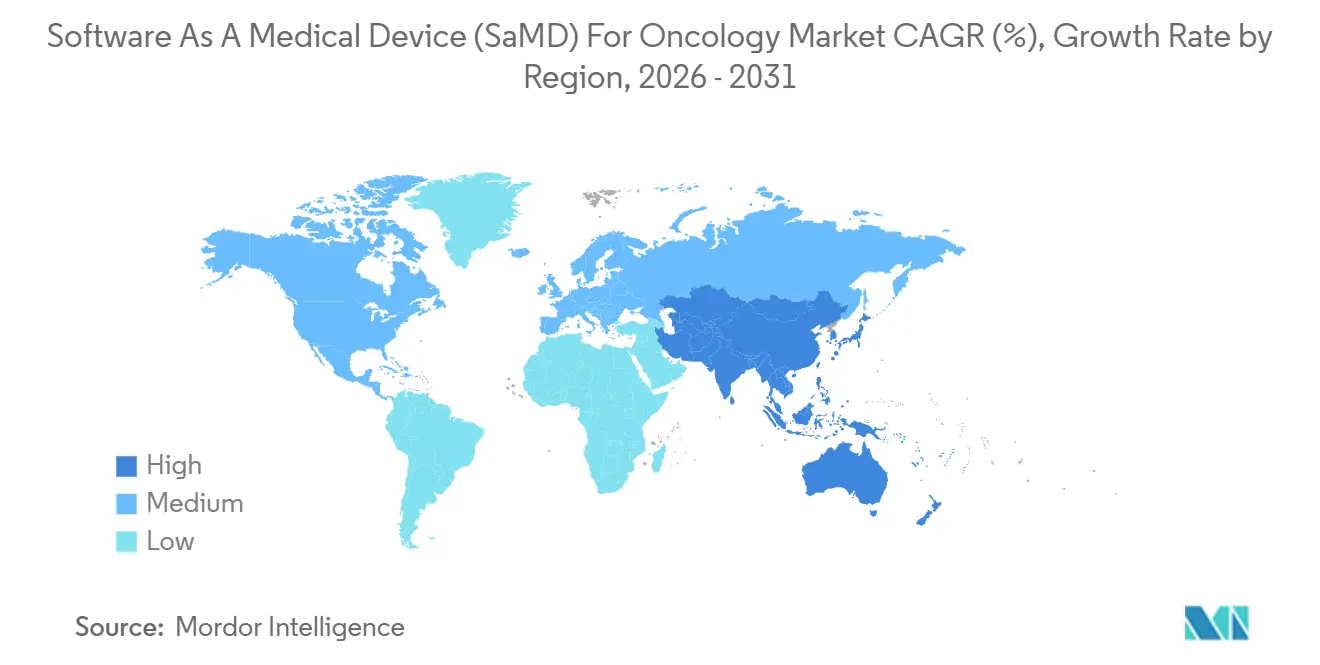

- 地域別では、北米が2025年に41.52%のシェアを占め、アジア太平洋は2031年にかけてCAGR 17.56%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

腫瘍学向け医療機器としてのソフトウェア(SaMD)グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIベースのがんトリアージおよび意思決定支援の利用拡大 | +2.8% | 北米および欧州での近期的な牽引力が強いグローバル | 短期(2年以内) |

| 追跡可能な臨床エビデンスを伴うSaMDに対する規制上の優先 | +1.5% | 北米、欧州、オーストラリア、アジア太平洋への波及あり | 中期(2〜4年) |

| マルチモーダル腫瘍学データプラットフォームの拡大 | +2.0% | 米国、英国、中国が主導するグローバル | 中期(2〜4年) |

| イメージング、病理学、ゲノミクスにおけるワークフロー自動化に対する病院の需要 | +1.8% | 北米、欧州、主要アジア太平洋市場 | 短期(2年以内) |

| 早期がん検出とリスク層別化の必要性の高まり | +2.5% | 北米およびアジア太平洋で緊急性が高いグローバル | 中期(2〜4年) |

| 精密腫瘍学および治療選択を支援するソフトウェアの利用増加 | +1.6% | 北米および欧州が先行し、アジア太平洋および南米が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIベースのがんトリアージおよび意思決定支援の利用拡大

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、放射線科および病理学ワークフローに直接組み込まれた臨床意思決定支援ツールから近期的な需要を生み出しています。2025年のJAMA Network Openによる222件のFDA認可AIメディカルデバイスソフトウェア製品の分析では、510(k)経路が商業化への主要ルートとなり、高いパフォーマンス期待を維持しながら展開を加速させることに貢献したことが示されました。[1]ランセット・オンコロジー、「1990年から2050年までの世界のがん罹患率と診断済み罹患率および病期分布の推定」、ランセット・オンコロジー、thelancet.com AidocのCAREファウンデーションモデルとその広範な臨床AIイニシアチブは、購買者が単一用途ツールから、1つのシステムで複数のトリアージタスクを管理できるプラットフォームへとシフトしていることを示しました。この傾向は重要です。なぜなら、病院が単一のイメージングスタックを運用することはほとんどなく、統合が狭いアルゴリズムサプライヤーよりもプラットフォームベンダーにとって容易であり、部門レベルの単独購入よりも大規模なエンタープライズ契約を支持するからです。

早期がん検出とリスク層別化の必要性の高まり

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、単一がんスクリーニングからより広範なマルチがん検出プログラムへのシフトから勢いを得ています。GRAILは2026年1月に、既存のブレークスルーデバイス指定のもと、GalleriマルチがんEarly Detection検査の市販前承認申請をFDAに提出しました。2026年のASCO年次総会では、PATHFINDER 2の結果により、Galleriが米国予防サービスタスクフォース推奨スクリーニングに追加された場合にがん検出を7倍以上増加させることが示され、NHS-Galleriトライアルでは、12の事前指定がん種にわたる3回目のスクリーニング年においてステージIVがん診断が25%減少したことが報告されました。これらのプログラムが拡大するにつれ、プロバイダーは検査結果の提供、コール対応、ルーティング、追跡、フォローアップ調整のためのソフトウェアを必要とし、アッセイとソフトウェアが異なるチャネルで販売される場合でも、早期検出は持続的な需要ドライバーとなっています。

マルチモーダル腫瘍学データプラットフォームの拡大

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、単一データモデルから、イメージング、病理学、ゲノミクス、および縦断的臨床記録を組み合わせたプラットフォームへとシフトしています。Tempusは2026年5月にLensプラットフォームを再ローンチし、Paigeファウンデーションモデルベースとより緊密に統合し、患者層別化および腫瘍学薬剤開発における役割を拡大しました。SOPHiA GENETICSは2025年にデジタルツインズを導入し、治療決定のための患者アウトカムをシミュレートし、ソフトウェアがデータ表示ツールとしてのみ機能するのではなく、意思決定支援においてより深い役割を担うようになっていることを示しました。2025年のnpj Digital Medicineの研究も、イメージング、ゲノム、EMR入力を接続してAI開発サイクルを加速する継続的なマルチモーダルデータパイプラインの価値を支持しました。

イメージング、病理学、ゲノミクスにおけるワークフロー自動化に対する病院の需要

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、イメージング、病理学、ゲノミクスにおけるより迅速で信頼性の高いワークフロー実行に対する病院の需要から恩恵を受けています。GE HealthCareは2026年6月に、MIM Contour ProtégéAI+ 2.0のFDA 510(k)認可を取得しました。これには、各更新に対して新たな申請を必要とせずに将来のモデル拡張を可能にする所定変更管理計画が含まれています。この認可は重要です。なぜなら、治療計画はがんケアにおける最も時間集約的なステップの1つであり、輪郭描写またはレビュー時間を短縮するソフトウェアは、人員の比例的な増加なしに処理能力を向上させるのに役立つからです。同様の需要は病理学およびイメージングでも見られ、病院はシステム間の引き渡しを減らし、手動レビューステップを最小化することを目指しており、市場はワークフローの節約、ターンアラウンドタイム、および臨床スループットと密接に結びついています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 腫瘍学ソフトウェア請求に対する断片化した償還 | -1.2% | 米国および欧州でより強い摩擦があるグローバル | 中期(2〜4年) |

| 腫瘍タイプおよび地域にわたる高い臨床検証負担 | -1.0% | EU MDRおよび中国の審査経路のもとで複雑さが増すグローバル | 長期(4年以上) |

| イメージング、病理学、ゲノミクスにわたるデータアクセスの制約 | -0.8% | ローカライゼーションルールを持つ欧州、アジア太平洋、新興市場 | 中期(2〜4年) |

| 進化するAIおよび医療機器規制によるコンプライアンスの複雑さ | -0.6% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学ソフトウェア請求に対する断片化した償還

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、償還ルールが製品承認および臨床使用に追いついていないため、依然として大きな商業的障壁に直面しています。腫瘍学ソフトウェアベンダーは、市場参入後でも国レベルまたは支払者レベルの交渉を管理しなければならないことが多いです。米国では、AIアシスト型デジタル病理学およびマルチがん早期検出ワークフローに対するコーディングおよび支払い処理の不均一さが、大規模医療システム以外での採用を制限しています。GRAILのGalleriプロセスは、増大する臨床エビデンスと大規模スクリーニング採用に必要な支払いの確実性との間のギャップを浮き彫りにしました。

腫瘍タイプおよび地域にわたる高い臨床検証負担

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、腫瘍生物学、イメージング品質、および患者人口統計が医療環境によって大きく異なるため、高いエビデンス負担にも直面しています。FDAの2025年AI対応デバイスソフトウェア機能に関するドラフトガイダンスは、より強力なデータ系譜文書化、サブグループバイアス分析、および総製品ライフサイクル計画を求め、申請前後の作業負荷を増加させました。2024年のJMIR規制分析では、中国がAI医療機器をFDAが使用する主にクラスIIの経路よりも厳格なリスクカテゴリーに分類しており、多くのベンダーにとって二重市場認可が困難になっていることが強調されました。小規模な開発者は、市販後コンプライアンスを維持しながらより広範な検証に資金を提供するため、最も大きなプレッシャーに直面する可能性があります。[2]Hyuna Sungら、「グローバルがん統計2024、186カ国における34がんの世界的な罹患率と死亡率のGLOBOCAN推定」、PMC、ncbi.nlm.nih.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:診断主導の規模、スクリーニング主導の成長

診断およびトリアージは2025年に腫瘍学向け医療機器としてのソフトウェア(SaMD)市場シェアの35.45%を占め、収益面で最大の用途領域となりました。このセグメントは、放射線科および病理学のバックログが患者フローと治療タイムラインに直接影響するという即時の臨床ニーズに対応しました。Paige PanCancer Detectは2025年4月にFDAブレークスルーデバイス指定を受け、組織タイプおよび解剖学的部位にわたって疑わしい所見にフラグを立てるツールの価値を強調しました。診断およびトリアージツールは既存の読影ワークフローにも適合しており、別個のレビュー経路を必要とするソフトウェアよりも迅速な採用を支持しました。

スクリーニングおよび早期検出の腫瘍学向け医療機器としてのソフトウェア(SaMD)市場規模は、2031年にかけてCAGR 16.93%で拡大すると予測されており、最も成長が速い用途セグメントとなっています。成長は、マルチがん早期検出プログラム、AIアシスト型マンモグラフィー、および低線量CTスクリーニングワークフローのより広範な展開への移行と関連しています。Tempusは2026年1月にPaige Predictをローンチし、このプラットフォームは標準的なH&Eスライドを分析して、別途の分子アッセイを必要とする組織を使用して16のがん種にわたる123のバイオマーカーを予測しました。このローンチは、診断、病理学支援、および治療選択が同じソフトウェアベースを通じてますます連携するようになっていることを示しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ファウンデーションモデルが既存のアルゴリズム市場を破壊

機械学習およびディープラーニングは2025年に収益の41.23%を占め、腫瘍学向け医療機器としてのソフトウェア(SaMD)市場のコア技術基盤であり続けました。このセグメントは、イメージングレビューにおけるディープラーニング手法と、バイオマーカーおよびゲノム解釈における新しいトランスフォーマーベースのアプローチによって支えられ続けました。購買者は、より大きなモデルが同じトレーニングベースから複数のダウンストリームタスクをサポートするため、狭いアルゴリズムとファウンデーションモデルスタイルのプラットフォームをより明確に区別するようになりました。Philipsは2025年にIbex Medical Analyticsとのパートナーシップを拡大し、AI対応病理学ワークフローを強化し、インストール済みシステムでより多くのソフトウェア価値を獲得しました。

コンピュータビジョンおよびイメージングAIは2031年にかけてCAGR 19.67%で成長すると予測されており、最も成長が速い技術領域となっています。この成長は、デジタル病理学および放射線科がハードウェア主導の購入から定期的なソフトウェアサブスクリプションおよび推論サービスへとシフトしていることを反映しています。自然言語処理は、非構造化腫瘍学ノートに重要な臨床詳細が含まれ続けるため、トライアルマッチングおよび構造化レポートにおいてより有用になりました。予測分析およびリスクスコアリングは規模が小さいままでしたが、SOPHiA GENETICSのデジタルツインズなどの製品は、ソフトウェアが組み合わされたゲノムおよび臨床入力を使用して治療反応の可能性をモデル化し始めていることを示しました。

エンドユーザー別:病院の優位性とラボセクターの破壊

病院およびがんセンターは2025年に収益の48.34%を占め、腫瘍学向け医療機器としてのソフトウェア(SaMD)市場で最大のエンドユーザー基盤となりました。その優位性は、より高い症例数、より強力なエンタープライズソフトウェア予算、およびAIツールをPACS、LIS、電子健康記録と接続する必要性から生まれました。病院はまた、ソフトウェアが再入力作業を削減し、部門間の診断または治療計画ステップを短縮した場合により多くの価値を得ました。これにより、別のスクリーンまたはワークフローステージを追加するスタンドアロンツールよりも統合展開がより価値あるものとなりました。

診断ラボは2031年にかけてCAGR 15.35%で成長すると予測されており、最も急速に拡大するエンドユーザーセグメントとなっています。高スループットラボは、ターンアラウンドタイムと症例数がマージンとサービス差別化に直接影響するため、自動スライド分析および液体生検インフォマティクスから明確な価値を得ました。Ibex Medical Analyticsは2026年3月に検査室開発検査フレームワークのもとHNL Lab MedicineにAI前立腺がんを展開し、ラボが別個のスタンドアロン製品ルートを待たずにAI強化検査を商業化する方法を示しました。製薬・バイオテクノロジー企業もコンパニオン診断、トライアルマッチング、リアルワールドエビデンス生成のための調達を増加させ、学術・研究機関は検証研究の支援を継続しました。

注記: 全セグメントのセグントシェアはレポート購入時に入手可能

展開形態別:クラウドの優位性、オンプレミスの回復力

クラウドベースの展開は2025年に収益の62.88%を占め、腫瘍学向け医療機器としてのソフトウェア(SaMD)市場における主要な提供モデルであり続けました。クラウドシステムはメンテナンスが容易で、AIワークロードのための弾力的なコンピューティングをサポートし、ベンダーが各サイトレベルの大規模な介入なしにモデルを更新できるようにしました。SOPHiA GENETICSは、クラウドネイティブのSOPHiA DDMプラットフォームが70カ国以上の800以上の機関を接続していると述べ、クラウドアーキテクチャのスケールアドバンテージを示しました。多くの購買者にとって、相互運用性とリモート更新機能は、複数のサイトにわたるスケーリングの実際的な負担を軽減しました。

オンプレミス展開は2031年にかけてCAGR 17.78%で拡大すると予測されており、クラウド採用がすべてのユーザープロファイルにわたって均一ではないことを示しています。一部の病院およびネットワークは、データ居住ルール、サイバーセキュリティ管理、または高ボリュームのイメージングおよび病理学ワークフローにおけるレイテンシー要件のため、ローカル展開を引き続き好みました。この好みにより、推論がローカルに留まりながら、更新、ロギング、および選択された管理機能がクラウド接続を維持するハイブリッドモデルのための余地が生まれました。腫瘍学向け医療機器としてのソフトウェア(SaMD)市場では、展開戦略は基本的な技術的選択ではなく、商業的な差別化要因となりました。

地域分析

北米は2025年に腫瘍学向け医療機器としてのソフトウェア(SaMD)市場シェアの41.52%を占め、明確な地域リーダーとなりました。この地域は、成熟したFDA経路、強力なベンチャーおよび戦略的資本支援、および臨床環境でのソフトウェアサブスクリプションに慣れた医療システムから恩恵を受けました。2026年6月に発行された放射線機械学習ベースの定量的イメージングソフトウェアに関する連邦官報最終命令は、主要な市場セグメントに対してより明確な規制基盤を提供しました。Lunitは2026年4月に米州全体で330以上のスクリーニングサイトと年間約100万件のマンモグラフィースクリーニングを報告し、認可された腫瘍学AIツールが人口規模の使用に移行していることを示しました。

欧州は腫瘍学向け医療機器としてのソフトウェア(SaMD)市場で2番目に大きな地域であり続け、ドイツ、英国、フランスの確立された腫瘍学ケアネットワークに支えられています。この地域は、臨床的に検証されたツールへの強い需要と厳格なコンプライアンス文化を組み合わせており、参入障壁を高める一方で、十分に準備されたベンダーを優遇しています。2026年に発表されたNHS-Galleriトライアルの結果は、ソフトウェア対応マルチがんスクリーニング経路の重要なテストベッドとしての英国の役割を強化しました。欧州は、その収益基盤と、他の地域の展開基準に対する規制および公衆衛生上の決定の影響力により、引き続き重要です。

アジア太平洋は2031年にかけてCAGR 17.56%で成長すると予測されており、腫瘍学向け医療機器としてのソフトウェア(SaMD)市場で最も成長が速い地域セグメントとなっています。この地域は、がんケア需要の増大、デジタルヘルス投資の拡大、および活発なローカル開発者エコシステムに支えられ、より低いインストールベースから拡大しています。病院および検査室は、限られた専門家の処理能力の中でより高い診断量を管理するためにこれらのツールを採用しています。主要市場以外では、中東・アフリカは依然として初期段階にありますが、近代化プログラムおよび病院レベルの展開が測定可能な需要を生み出し始めています。

競合環境

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は二層の競合構造を持ち、少数の広範なプラットフォーム企業と、より大きな基盤の専門AIデベロッパーで構成されています。Tempus AI、PathAI買収後のRoche、GE HealthCare、Siemens Healthineersは統合ワークフローリーチで競合し、Lunit、Ibex Medical Analytics、SOPHiA GENETICS、GRAIL、Aidocは選択された臨床またはデータドメインで強力なポジションを維持しています。Rocheは2026年5月にPathAIを7.5億米ドルの前払いに加え、最大3億米ドルのマイルストーン支払いで買収することに合意し、AI対応病理学がコア診断インフラとしての役割を強化しました。市場はより少数の大規模プラットフォームグループへと移行していますが、専門的なイノベーションは依然として活発です。

Tempus AIのプラットフォーム戦略は、Paige買収、2026年1月のPaige Predictのローンチ、および2026年5月に導入された次世代Lensプラットフォームを通じてより明確になりました。Tempusはまた、2025年度のEBITDAが前年比9,730万米ドル改善したことを報告し、データベースと製品ミックスが拡大するにつれてマルチモーダル腫瘍学ソフトウェアの経済性が改善できることを示しました。Viz.aiはViz OncologyプラットフォームにNCCN臨床実践ガイドラインを追加し、2025年にNovartisとのがん患者識別に関するコラボレーションを開始しました。この二重収益モデルは、単一の購買者グループへの依存を減らすため、腫瘍学向け医療機器としてのソフトウェア(SaMD)市場でより魅力的になっています。

競合分野は依然として、トライアルマッチング、ケアコーディネーション、および単一の臨床ワークフロー内で病理学、イメージング、ゲノミクスを接続するソフトウェアにおける機会を提供しています。ベンダーがファウンデーションモデル、前処理方法、およびマルチモーダルデータ処理における地位を強化するにつれ、知的財産はより重要になっています。購買者は、臨床価値を実証し、規制された変更計画を通じて更新をサポートし、既存の病院ソフトウェアと統合するプラットフォームをますます好むようになっています。専門ベンダーはまだ成長の余地がありますが、国際的なスケーリングにはパートナーシップ、チャネルサポート、または買収経路が必要になる場合があります。

腫瘍学向け医療機器としてのソフトウェア(SaMD)産業リーダー

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Koninklijke Philips N.V.

Median Technologies

Aidoc Medical Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Aidocは、Goldman Sachs Alternativesが主導し、SoftBank Vision Fund 2およびNVIDIAのNVenturesが参加したシリーズEファンディングで1.5億米ドルを調達し、総資金調達額を5億米ドル超に増加させました。

- 2026年6月:GE HealthCareは、放射線腫瘍学治療計画向けのAI対応自動輪郭描写ソフトウェアであるMIM Contour ProtégéAI+ 2.0のFDA 510(k)認可を取得しました。

- 2026年5月:Tempus AIは、xT CDxの次世代シーケンシングプラットフォームの腫瘍のみの適応症に対するFDA承認を取得し、腫瘍学薬剤開発を支援するLensエージェンティックAIプラットフォームをローンチしました。

- 2026年5月:GRAILは、2026年ASCO年次総会で35,878名の参加者によるPATHFINDER 2試験結果を発表し、Galleriが標準スクリーニングに追加された場合にがん検出を大幅に増加させることを示しました。

腫瘍学向け医療機器としてのソフトウェア(SaMD)グローバル市場レポートの範囲

レポートの範囲によると、腫瘍学向け医療機器としてのソフトウェア(SaMD)とは、MRIやX線機器などの物理的なハードウェアに依存せずに、がんの診断、治療、またはモニタリングに使用されるスタンドアロンソフトウェアです。汎用コンピュータ、スマートフォン、またはクラウドサーバー上で動作し、がんデータを処理します。

腫瘍学向け医療機器としてのソフトウェア(SaMD)市場は、用途、技術、エンドユーザー、展開形態、および地域別にセグメント化されています。用途別では、市場はスクリーニングおよび早期検出、診断およびトリアージ、治療計画および治療選択、モニタリング・再発・反応評価、臨床試験マッチングおよび患者層別化、ならびに病理学および分子分析支援にセグメント化されています。技術別では、市場は機械学習およびディープラーニング、コンピュータビジョンおよびイメージングAI、自然言語処理、ならびに予測分析およびリスクスコアリングにセグメント化されています。エンドユーザー別では、市場は病院およびがんセンター、診断ラボ、製薬・バイオテクノロジー企業、ならびに学術・研究機関にセグメント化されています。展開形態別では、市場はクラウドベースおよびオンプレミスにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| スクリーニングおよび早期検出 |

| 診断およびトリアージ |

| 治療計画および治療選択 |

| モニタリング・再発・反応評価 |

| 臨床試験マッチングおよび患者層別化 |

| 病理学および分子分析支援 |

| 機械学習およびディープラーニング |

| コンピュータビジョンおよびイメージングAI |

| 自然言語処理 |

| 予測分析およびリスクスコアリング |

| 病院およびがんセンター |

| 診断ラボ |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| クラウドベース |

| オンプレミス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | スクリーニングおよび早期検出 | |

| 診断およびトリアージ | ||

| 治療計画および治療選択 | ||

| モニタリング・再発・反応評価 | ||

| 臨床試験マッチングおよび患者層別化 | ||

| 病理学および分子分析支援 | ||

| 技術別 | 機械学習およびディープラーニング | |

| コンピュータビジョンおよびイメージングAI | ||

| 自然言語処理 | ||

| 予測分析およびリスクスコアリング | ||

| エンドユーザー別 | 病院およびがんセンター | |

| 診断ラボ | ||

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

腫瘍学における医療機器としてのソフトウェアの2031年の見通しは?

このセクターは2026年の251.6億米ドルから2031年までに468.88億米ドルに達すると予測されており、予測期間中にCAGR 13.25%で前進します。

現在最も収益を生み出している用途領域はどれですか?

診断およびトリアージは、病院およびんセンターが高ボリュームワークフローにおいてより迅速な読影と意思決定支援を必要とするため、2025年に35.45%のシェアで現在の需要をリードしています。

2031年にかけて最も急速に拡大しているユースケースはどれですか?

スクリーニングおよび早期検出は、マルチがん早期検出プログラムおよびより広範な人口スクリーニングの取り組みに支えられ、CAGR 16.93%で最も速い用途成長を記録すると予測されています。

なぜ北米が現在の需要をリードしているのですか?

北米は、より確立されたFDA経路、より強力なソフトウェア資金調達、およびAI対応臨床ツールの医療システムによる迅速な採用により、2025年に41.52%のシェアを占めました。

ベンダー間の競争はどのように変化していますか?

競争は単一ポイントツールからより広範なプラットフォームへと移行しており、RocheのPathAI買収やTempus AIのPaige統合などの取引が、規模とワークフローカバレッジがより重要になっていることを示しています。

より広範な採用に対する最大の商業的障壁は何ですか?

多くの腫瘍学ソフトウェアワークフローにおいて、臨床的および規制上の進歩が補償範囲、コーディング、および支払者の整合よりも速く進んでいるため、償還が主な障壁であり続けています。

最終更新日: