心臓病学向け医療機器としてのソフトウェア(SaMD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

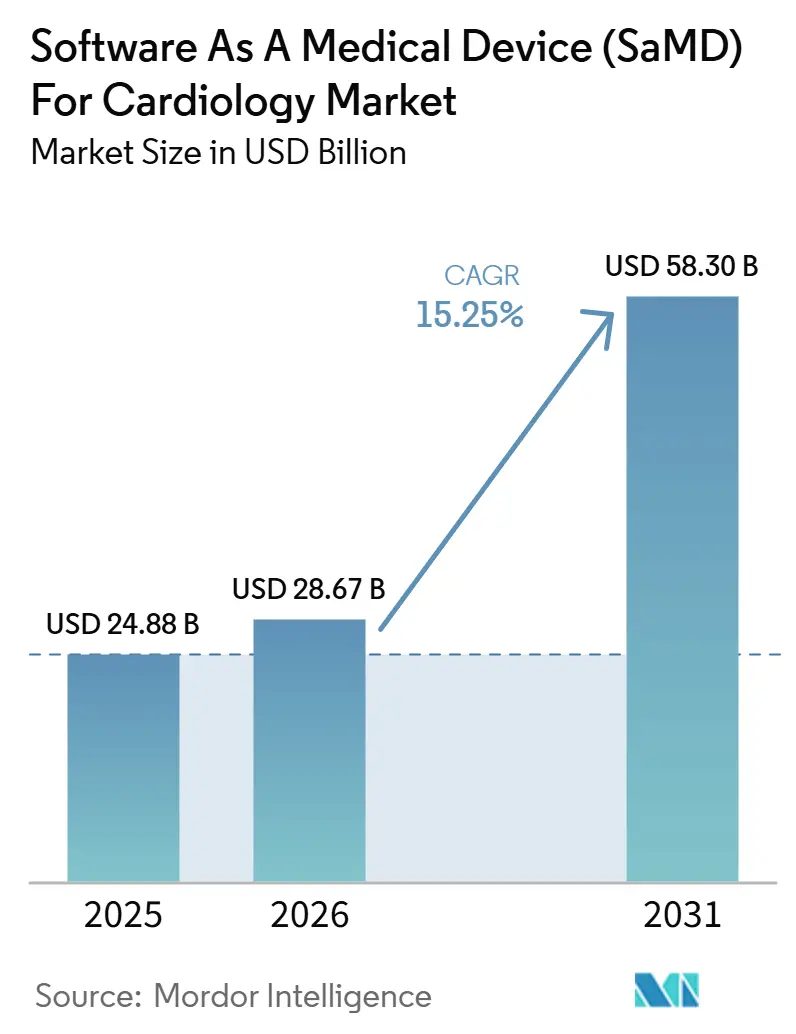

| 市場規模 (2026) | 28.67 十億米ドル |

| 市場規模 (2031) | 58.30 十億米ドル |

| 成長率 (2026 - 2031) | 15.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

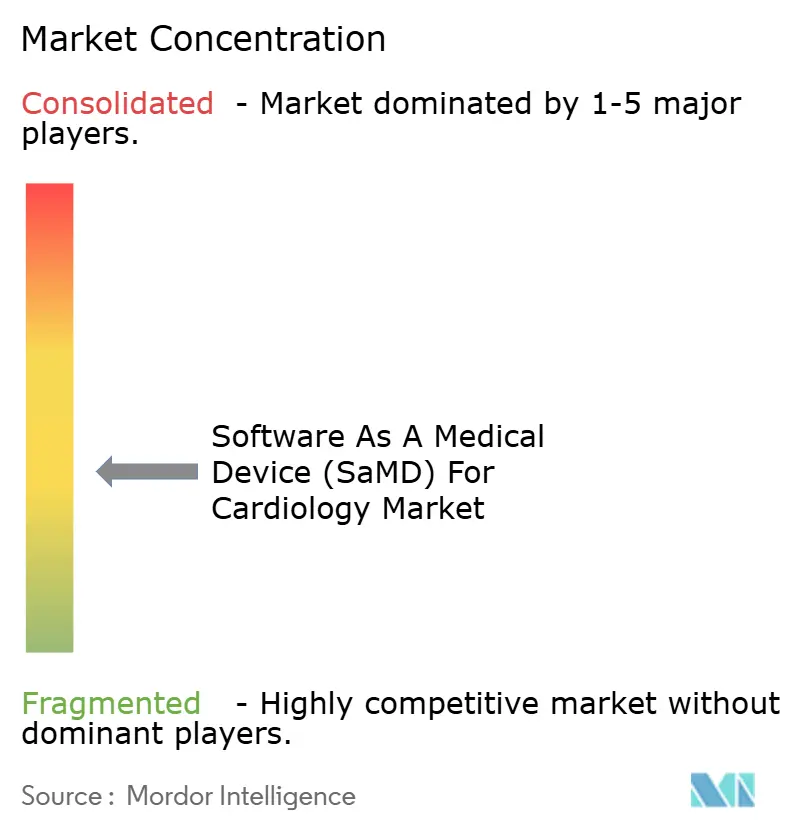

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓病学向け医療機器としてのソフトウェア(SaMD)市場分析

心臓病学向け医療機器としてのソフトウェア(SaMD)市場規模は、2025年の248億8,000万米ドルから2026年には286億7,000万米ドルに増加し、2031年までに583億米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.25%で成長します。

AI対応心臓分析に対する恒久的な償還支援により、市場は限定的なパイロット段階から日常的な臨床利用へと移行しつつあります。特に、ソフトウェアのアウトプットを明確な支払い経路に結びつけられる医療提供者においてその傾向が顕著です。FDAによる心臓病学向けAIおよびML承認件数も2024年の62件から2025年には92件に増加し、展開可能なツールのプールが拡大し、商業パイプラインが強化されました。展開済み製品がより多くのアノテーション済み患者データを収集するにつれ、承認済みの更新経路を持つベンダーはローンチ後もアルゴリズム性能を継続的に改善でき、先行参入者はより強固なポジションを確立できます。強い需要がある一方で、承認速度、実世界エビデンスの質、およびEHRとの深い統合における格差が、スケーラブルなベンダーとそうでないベンダーを引き続き分けています。

主要レポートのポイント

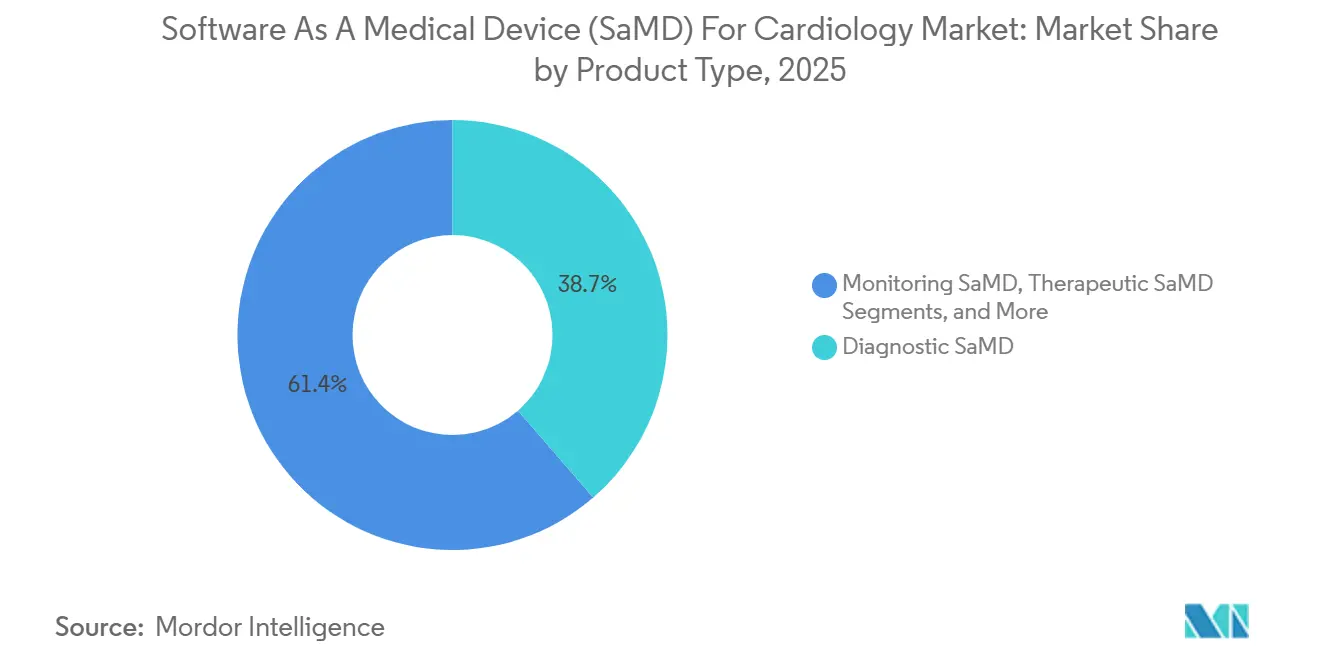

- 製品タイプ別では、診断SaMDが2025年の心臓病学向け医療機器としてのソフトウェア(SaMD)市場において38.65%のシェアを占め、モニタリングSaMDは2031年までに18.93%のCAGRで成長する見込みです。

- 臨床用途別では、不整脈検出が2025年の心臓病学向け医療機器としてのソフトウェア(SaMD)市場において35.23%を占め、心不全管理は2031年までに19.67%のCAGRで拡大する見込みです。

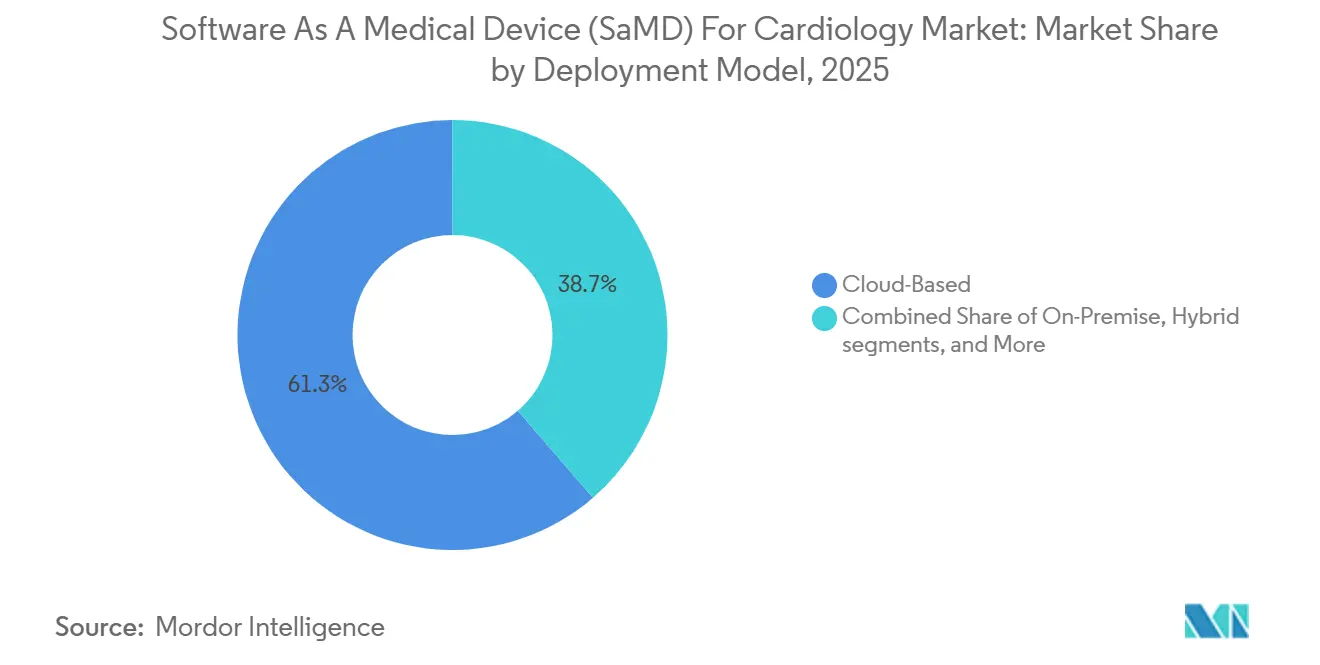

- 展開モデル別では、クラウドベース展開が2025年の心臓病学向け医療機器としてのソフトウェア(SaMD)市場において61.34%のシェアを占め、ハイブリッドモデルは2031年までに18.35%のCAGRで進展する見込みです。

- エンドユーザー別では、病院および医療システムが2025年の心臓病学向け医療機器としてのソフトウェア(SaMD)市場において42.88%を占め、在宅医療および遠隔モニタリングプロバイダーは2031年までに19.78%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の心臓病学向け医療機器としてのソフトウェア(SaMD)市場において40.56%のシェアを占め、アジア太平洋地域は2031年までに17.56%という最高の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル心臓病学向け医療機器としてのソフトウェア(SaMD)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応心血管意思決定支援に向けた規制の推進 | +3.8% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 不整脈および冠動脈イメージングワークロードの増大 | +2.9% | アジア太平洋地域および中東・アフリカでより強い加速を伴うグローバル | 中期(2〜4年) |

| 遠隔・ソフトウェア主導の心臓モニタリング経路へのシフト | +2.1% | 北米、アジア太平洋地域、および西欧 | 中期(2〜4年) |

| エビデンスに基づく心臓病学向けSaMDに対する償還の拡大 | +2.4% | 主に北米、欧州への波及あり | 短期(2年以内) |

| EHRおよびイメージングシステムとのエッジからクラウドへの相互運用性 | +1.2% | 北米および欧州、アジア太平洋地域への段階的な波及 | 長期(4年以上) |

| アルゴリズム性能を向上させる実世界エビデンスのループ | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制の推進がファーストムーバーの償還上の優位性を生み出している

規制の勢いにより、心臓病学向け医療機器としてのソフトウェア(SaMD)市場は承認から収益化までの経路が短縮されています。FDAによる心臓病学向けAIおよびMLの認件数は2024年の62件から2025年には92件に増加し、展開可能なツールのプールが拡大しました。2025年の承認件数のうち8件には事前変更管理計画が含まれており、承認済みの枠組みの中でポスト市場のアルゴリズム更新が可能となっています。これにより、早期に承認を取得したベンダーは、承認済みの規制経路を維持しながらライブ臨床データを用いて性能を改善するという優位性を持ちます。

償還の拡大は市場が待ち望んでいた需要の解放である

支払いの拡大により、心臓病学向け医療機器としてのソフトウェア(SaMD)市場における最後の主要障壁の一つが取り除かれています。CMSは2026年1月1日付でCPTコード75577を有効化し、CCTAによるAI対応冠動脈プラーク分析に対して950.50米ドルの病院外来支払いを設定しました。CMSはまた、胸部CTによるAIベースの冠動脈カルシウムおよび大動脈弁カルシウム分析に対してコードG0680を新設し、業界報告によればCPTコード0764Tおよび0765Tに基づくAI対応ECG分析に対するメディケアの全国支払い率は128.90米ドルとなっています。予測可能な支払いにより、病院および外来施設はソフトウェアの採用を明確な償還経路に結びつけやすくなっています。[1]メディケア・メディケイドサービスセンター、「請求とコーディング:人工知能対応CTベース定量的冠動脈トポグラフィー(AI-QCT)/冠動脈プラーク分析(AI-CPA)(A59716)」、CMS、cms.gov

不整脈検出の負担は報告された生率が示す以上に大きい

未診断のリズム障害の規模も、心臓病学向け医療機器としてのソフトウェア(SaMD)市場を前進させています。iRhythmは、米国では毎年2,700万人が未診断の不整脈リスクにさらされており、スクリーニング需要が診断済み患者数を大きく上回っていると述べています。14,606件の外来ECG記録を対象とした2025年のネイチャーメディシン誌の研究では、DeepRhythmAIが重篤な不整脈に対して98.6%の感度を達成し、認定された人間の技術者の80.3%を上回ることが示されました。iRhythmの2026年の売上高ガイダンスである8億7,000万〜8億8,000万米ドルは、大規模なリズムモニタリングプラットフォームが臨床需要を商業規模に転換していることをさらに示しています。[2]A. Hussain et al.、「FDAによる心臓病学AIデバイスの規制はイノベーションを支援しているか?」、BMJハート、heart.bmj.com

遠隔心臓モニタリングが臨床の重心を病院から在宅へとシフトさせている

遠隔ケアにより、心臓病学向け医療機器としてのソフトウェア(SaMD)市場の一部が病院環境から継続的なフォローアップへとシフトしています。在宅医療および遠隔モニタリングプロバイダーは2026年から2031年にかけてCAGR 19.78%で拡大する見込みであり、草案の中で最も成長の速いエンドユーザーグループとなっています。この成長は、繰り返しの対面受診なしにECGデータを解釈し、リスクを層別化し、患者をフォローアップに誘導できるソフトウェアへの需要の高まりを反映しています。心臓のフォローアップが在宅および外来環境に移行するにつれ、データキャプチャ、解釈、およびケアコーディネーションを結びつけるベンダーがより強固なポジションを確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異質な心臓病患者集団にわたる臨床検証の負担 | -2.2% | 新興市場でより強い圧力を伴うグローバル | 中期(2〜4年) |

| サイバーセキュリティ、プライバシー、およびデータガバナンスリスク | -1.4% | 北米および欧州で最も高い訴訟・コンプライアンス圧力を伴うグローバル | 短期(2年以内) |

| 医療提供者間のワークフロー抵抗と責任懸念 | -0.9% | コミュニティおよび農村環境でより強い影響を伴うグローバル | 中期(2〜4年) |

| 支払者間の断片化した償還およびコーディング経路 | -1.3% | 主に北米、欧州およびアジア太平洋地域での経路整備が進行中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

薄い臨床エビデンスは認の見出しの下に潜む構造的脆弱性である

エビデンスの質は、心臓病学向け医療機器としてのソフトウェア(SaMD)市場における主要な制約として残っています。FDA承認済みの277件の心臓病学向けAIおよびMLデバイスを対象とした2026年のレビューでは、ベンチスタディが検証研究の69.3%を占め、前向き多施設臨床試験はわずか3.2%にとどまることが判明しました。同レビューでは、承認済み心臓病学AIデバイスの52.2%において述語クリープの高リスクが報告されており、新しい主張が元の検証済み使用事例からどれほど乖離しているかについての懸念が高まっています。CMSはすでにAI対応冠動脈プラーク分析に関するLCD L39881において厳格な手続き基準を適用しており、エビデンス基準が高まるにつれて償還が厳格化される可能性を示しています。[3]L.S. Johnson、P. Zadrozniak、G. Jasina et al.、「外来心電図の医師への直接報告のための人工知能」、ネイチャーメディシン、doi.org より広範な多施設検証とクリーンな臨床データセットを持つベンダーは、精査が強まる中でカバレッジと価格設定を守るうえでより有利な立場にあります。

サイバーセキュリティインシデントが支払者と医療提供者のリスク計算を再形成している

サイバーセキュリティとデータガバナンスは、臨床的ニーズが明確な場合でも、心臓病学向け医療機器としてのソフトウェア(SaMD)市場における採用を遅らせています。これらのプラットフォームはクラウド、エッジ、および病院システムにわたって保護された医療情報を扱うため、プライバシーレビューが完全な運用環境の一部となっています。医療提供者は展開前のセキュリティデューデリジェンス、契約条件、データフローマッピング、およびサードパーティリスクレビューにより多くの時間を費やしており、これによりエンタープライズ営業サイクルが長期化し、導入コストが増加しています。強固なガバナンス、相互運用可能なアーキテクチャ、およびインシデント対応に対する明確な説明責任を示すベンダーは、大規模な医療システム契約を獲得するうえでより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:診断ツールが市場の基盤を定義する

診断SaMDは2025年の心臓病学向け医療機器としてのソフトウェア(SaMD)市場シェアの38.65%を占め、現在の収益の基盤となっています。そのリーダーシップは、特にイメージング主導の病院環境において、診断アウトプットが確立された心臓病学ワークフローにスムーズに統合されたことを反映しています。2025年には、冠動脈CTツールだけで米国において9件のプラーク定量化承認、7件のカルシウムスコアリング承認、および3件のFFR由来承認が行われました。この集中により、診断ソフトウェアは日常的な発注パターン、償還の利用、および医師の受容と密接に連携し続けました。

モニタリングSaMDは2026年から2031年にかけてCAGR 18.93%で成長する見込みであり、心臓病学向け医療機器としてのソフトウェア(SaMD)市場規模において最も成長の速い製品タイプとなっています。成長は単純な外来ECGパッチを超え、ECG、インピーダンス、および活動データを単一のモニタリングストリームに組み合わせるソフトウェアへと移行しています。臨床意思決定支援ツールも、支払いモデルが生の信号レビューだけでなくAI対応ECG解釈などの特定のアウトプットに報酬を与え始めるにつれて普及しています。治療ソフトウェアは、規制当局が閉ループまたは治療調整型の心臓アプリケーションに対して引き続き慎重なアプローチをとっているため、最も小さい製品グループにとどまっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

臨床用途別:心不全管理が市場の成長プロファイルを再形成している

不整脈検出は2025年の臨床用途ミックスの35.23%を占め、現在の支出の中心であり続けています。このセグメントは、大規模な未診断患者集団、より長い承認済みリズムツールの歴史、および多くの新しい心臓用途よりも明確な償還の見通しから恩恵を受けました。病院および外来リズムプログラムはすでにECGベースのソフトウェアの使用方法を理解しており、採用の摩擦が軽減されました。このインストールベースにより、不整脈ツールはより広範なデジタル心臓病学戦略の中で最初のソフトウェア層となることができました。

心不全管理は2031年までにCAGR 19.67%で成長する見込みであり、心臓病学向け医療機器としてのソフトウェア(SaMD)市場において最も急速な拡大プロファイルを持っています。遠隔血行動態モニタリング、AI駆動のリスク層別化、および医療システム全体での再入院削減の継続的なニーズがこの成長を支えています。冠動脈疾患評価も、AI対応プラーク分析への償還支援後に進展していますが、HeartFlowとCleerly間の特許紛争はこのサブセグメントにおける競争の激化を示しています。構造的心疾患評価および心臓イメージング分析は、手動レビュー時間を削減し標準化された解釈を支援する自動化から引き続き恩恵を受けています。

展開モデル別:クラウドが支配するが、エンタープライズ取引はハイブリッドアーキテクチャにある

クラウドベース展開は2025年のモデルミックスの61.34%を占め、心臓病学向け医療機器としてのソフトウェア(SaMD)市場の大部分における運用上のデフォルトとなっています。医療提供者がクラウド配信を好んだのは、サブスクリプション価格設定、集中型アップデート、およびイメージングとECGレビューのためスケーラブルなコンピューティングをサポートしていたためです。また、ローンチ後に継続的な再トレーニング、機能更新、およびより広範なデータ集約を必要とするプラットフォームにも適していました。ベンダーにとって、クラウド配信は複数のローカルインストールよりも単一の管理レイヤーを好む多施設医療システム全体での展開タイムラインを短縮しました。

ハイブリッド展開は2026年から2031年にかけてCAGR 18.35%で成長する見込みであり、心臓病学向け医療機器としてのソフトウェア(SaMD)市場において最も成長の速いモデルとなっています。医療システムは、時間的に重要な不整脈アラートにはローカルエッジ処理を、より大量のイメージング分析にはクラウド処理を求めるようになっています。ハイブリッドアーキテクチャにより、エンタープライズスケール、集中管理、またはソフトウェアの容易な更新を犠牲にすることなく、より厳密なレイテンシ制御が可能となります。オンプレミス展開は、データ居住ルールや公立病院のITポリシーがクラウド利用を制限するアジア太平洋地域および中東の一部において依然として役割を果たしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院がリードするが、成長機会はクリニックの外にある

病院および医療システムは2025年のエンドユーザー需要の42.88%を占め、心臓病学向け医療機器としてのソフトウェア(SaMD)市場において最大の購入者であり続けています。そのリーダーシップは、ほとんどの意思決定支援ツールが依然としてエンタープライズEHR統合、イメージング接続性、および正式な臨床ガバナンスに依存しているという事実によって支えられていました。大規模な医療システムは、ソフトウェアが心臓病学、放射線科、救急、および外来サービスラインをサポートする場合に展開支出をより容易に正当化できました。これにより、システムスケールでの調達、セキュリティレビュー、臨床医トレーニグ、および多施設実装をサポートするベンダーに優位性が生まれました。

在宅医療および遠隔モニタリングプロバイダーは2031年までにCAGR 19.78%で成長する見込みであり、最も成長の速いエンドユーザーグループとなっています。消費者向け接続ECGツールおよびソフトウェア主導のレビューワークフローにより、受診間および退院後に患者にリーチするケアコーディネーションモデルが生まれています。心臓病クリニックは、特にAI支援ECG解釈および遠隔モニタリングレビューにおいて、構造的に未開拓のチャネルであり続けています。外来ケアセンターおよび診断イメージングセンターも、外来スループット期待に沿った償還可能なCCTAプラーク分析ワークフローに迅速に対応しています。

地域分析

北米は2025年の心臓病学向け医療機器としてのソフトウェア(SaMD)市場シェアの40.56%を占め、グローバルリードを維持しています。米国はAI対応冠動脈プラーク分析、ECG分析、およびカルシウム分析に対して個別のメディケア支払い経路を設けており、償還において他国よりも速く前進しました。この支払いの明さにより、純粋なソフトウェアベンダーおよびイメージング大手の商業規模が支えられました。この地域は大規模な病院インストールベースからも恩恵を受け、カナダおよびメキシコは償還の枠組みが米国に遅れているにもかかわらず前進しました。

アジア太平洋地域は2026年から2031年にかけてCAGR 17.56%で成長する見込みであり、心臓病学向け医療機器としてのソフトウェア(SaMD)市場において最も成長の速い地域ブロックとなっています。成長は心血管疾患の負担、国家デジタル化の取り組み、および主要国間での規制整合の強化によって牽引されています。日本および韓国はより明確な製品承認で前進しており、中国は手術用ハードウェアとソフトウェア対応の心臓ワークフローを結びつける投資を引き付けています。インドおよび東南アジアは採用の初期段階にあり、公衆衛生デジタル化プログラムが民間償還よりも近期需要を形成しています。

欧州は2025年に3番目に大きな地域シェアを占め、ドイツ、英国、およびフランスが主要な需要基盤を形成しています。より厳格なコンプライアンス環境により、参入および製品維持の要件が高まる一方、より強固な規制の深みを持つベンダーが優遇されています。中東およびアフリカは依然として採用の初期段階にありますが、湾岸市場はFDAおよびCEの経路をローカル登録および早期調達の参照点として使用しています。南米は、ブラジルおよびアルゼンチンがAI診断の償還枠組みに取り組む中、徐々にポジションを構築しています。

競合ランドスケープ

心臓病学向け医療機器としてのソフトウェア(SaMD)市場は依然として中程度に断片化しており、大手イメージングベンダーと純粋なソフトウェア企業が並行して競争しています。GE HealthCare、Siemens Healthineers、Philips、Canon Medical、およびMedtronicは、確立されたハードウェア関係を活用して、より広範なイメージングおよびモニタリング契約の中にAI機能を組み込んでいます。このアプローチは、ソフトウェアをスタンドアロンの購入ではなく、より大きな臨床システムの一部として位置づけることで更新サイクルを保護するのに役立っています。iRhythm、Viz.ai、Anumana、HeartFlow、およびCleerly等の純粋なソフトウェア企業は、アルゴリズムの深さ、償還の整合性、および統合速度で競争しています。

Medtronicの2026年2月のCathWorks買収計画(最大5億8,500万米ドル)は、確立されたデバイス企業がすべての機能を内部で構築するのではなく、ソフトウェア能力を買収する方法を示しました。2026年6月のBeluga MedicalおよびCardioACCへの投資は、心臓手術をソフトウェア主導の評価およびガイダンスとより密接に結びつけようとする推進をさらに示しました。Viz.aiの2026年3月のAlnylam Pharmaceuticalsとのパートナーシップによる心臓アミロイドーシスケアパスウェイの立ち上げは、単一アルゴリズムのアプローチではなく、ケアコーディネーション戦略を反映しています。Anumanaは、大手企業が主要なリソースを投入する前に早期承認が機会を生み出した心臓アミロイドーシスおよび肺高血圧症を標的とした集中的なアプローチをとりました。

競争圧力は高価値イメージングニッチで高まっており、HeartFlowの2026年4月の冠動脈解剖分析に関するCleerly対する特許訴訟にそれが反映されています。この紛争は、冠動脈評価における償還支援と臨床採用が改善するにつれて知的財産がより重要になったことを示唆しています。予測的および処方的な心臓AIは承認済みミックスの中で診断ソフトウェアよりもはるかに小さいため、新規参入者にはまだ機会がありました。心臓病学向け医療機器としてのソフトウェア(SaMD)市場は、特に強固な検証、明確な支払い経路、および実用的な統合を持つベンダーにとって、依然として破壊の余地を提供しています。

心臓病学向け医療機器としてのソフトウェア(SaMD)業界リーダー

AliveCor, Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Medtronic plc

Cardiologs Technologies SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Anumana Inc.は、標準的な12誘導ECGを使用したこの適応症に対する初の承認済みソリューションとして、ECG-AI心臓アミロイドーシスアルゴリズムのFDA 510(k)承認(K253801)を取得しました。

- 2026年3月:GE HealthCareは、欧州全体でAI対応の心臓腫瘍学ケアを推進するための5年間、5,050万ユーロのEU資金によるCOMPASSコンソーシアムにおける主要産業役割を発表しました。

- 2026年3月:Viz.aiはAlnylam Pharmaceuticalsとパートナーシップを締結し、Viz Cardioスイートに統合された多施設パイロットとしてViz心臓アミロイドーシスケアパスウェイを立ち上げました。

- 2026年2月:Medtronicは、AI搭載FFRangio冠動脈評価システムの開発者であるCathWorksを最大5億8,500万米ドルの評価額で買収する計画を発表しました。

- 2026年1月:AliveCoreは、リズム、形態、および急性心筋梗塞パターンについて10秒間のECGを分析するPCCP承認済みSaMDであるCorvair MonzaのFDA 510(k)承認(K252589)を取得しました。

グローバル心臓病学向け医療機器としてのソフトウェア(SaMD)市場レポートの範囲

レポートの範囲として、心臓病学向け医療機器としてのソフトウェア(SaMD)とは、標準的なコンピューターまたはモバイルプラットフォーム上で動作し、心臓の状態を診断、治療、または管理するスタンドアロンソフトウェアです。物理的な機械のみに依存するのではなく、心臓専門医はこのソフトウェアを使用して心臓データを分析し、不規則なリズムを検出し、心臓発作を予測します。

心臓病学向け医療機器としてのソフトウェア(SaMD)市場は、製品タイプ、臨床用途、展開モデル、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場は診断SaMD、モニタリングSaMD、臨床意思決定支援SaMD、および治療SaMDを含みます。臨床用途別では、市場は不整脈検出、冠動脈疾患評価、心不全管理、構造的心疾患評価、および心臓イメージング分析にセグメント化されています。展開モデル別では、市場はクラウドベース、オンプレミス、およびハイブリッドに分類されています。エンドユーザー別では、市場は病院および医療システム、心臓病クリニック、外来ケアセンター、在宅医療および遠隔モニタリングプロバイダー、および診断イメージングセンターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 診断SaMD |

| モニタリングSaMD |

| 臨床意思決定支援SaMD |

| 治療SaMD |

| 不整脈検出 |

| 冠動脈疾患評価 |

| 心不全管理 |

| 構造的心疾患評価 |

| 心臓イメージング分析 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 病院および医療システム |

| 心臓病クリニック |

| 外来ケアセンター |

| 在宅医療および遠隔モニタリングプロバイダー |

| 診断イメージングセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 診断SaMD | |

| モニタリングSaMD | ||

| 臨床意思決定支援SaMD | ||

| 治療SaMD | ||

| 臨床用途別 | 不整脈検出 | |

| 冠動脈疾患評価 | ||

| 心不全管理 | ||

| 構造的心疾患評価 | ||

| 心臓イメージング分析 | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院および医療システム | |

| 心臓病クリニック | ||

| 外来ケアセンター | ||

| 在宅医療および遠隔モニタリングプロバイダー | ||

| 診断イメージングセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における心臓病学向け医療機器としてのソフトウェア(SaMD)の予測値はいくらですか?

心臓病学向け医療機器としてのソフトウェア(SaMD)市場は、2026年の286億7,000万米ドルから15.25%のCAGRで成長し、2031年までに583億米ドルに達する見込みです。

デジタル心臓病学ソフトウェアにおける現在の需要をリードする製品セグメントはどれですか?

診断SaMDは2025年に38.65%のシェアでリードしており、より強固なワークフロー適合性と成熟したイメージングAIパイプラインによって支えられています。

2031年までに最も速く成長しているアプリケーションはどれですか?

心不全管理は最も速く成長している臨床用途であり、2031年までのCAGR予測は19.67%です。

北米が他の地域より先行している理由は何ですか?

北米は2025年に40.56%のシェアでリードしており、米国における償還経路がより速く前進し、より広範な商業化を支えたためです。

外来および在宅ベースの心臓ケアにおける採用を促進しているものは何ですか?

在宅医療および遠隔モニタリングプロバイダーはCAGR 19.78%で成長する見込みです。これは、ソフトウェアが病院外でのフォローアップ、ECG解釈、およびリスクルーティングをサポートできるためです。

大手企業は純粋なソフトウェア企業とどのように競争していますか?

大手ベンダーはMedtronicのCathWorks買収計画などのハードウェア関係と買収を活用しており、純粋なソフトウェア企業は集中したアルゴリズム、償還の整合性、および統合速度で競争しています。

最終更新日: