スノーモービル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

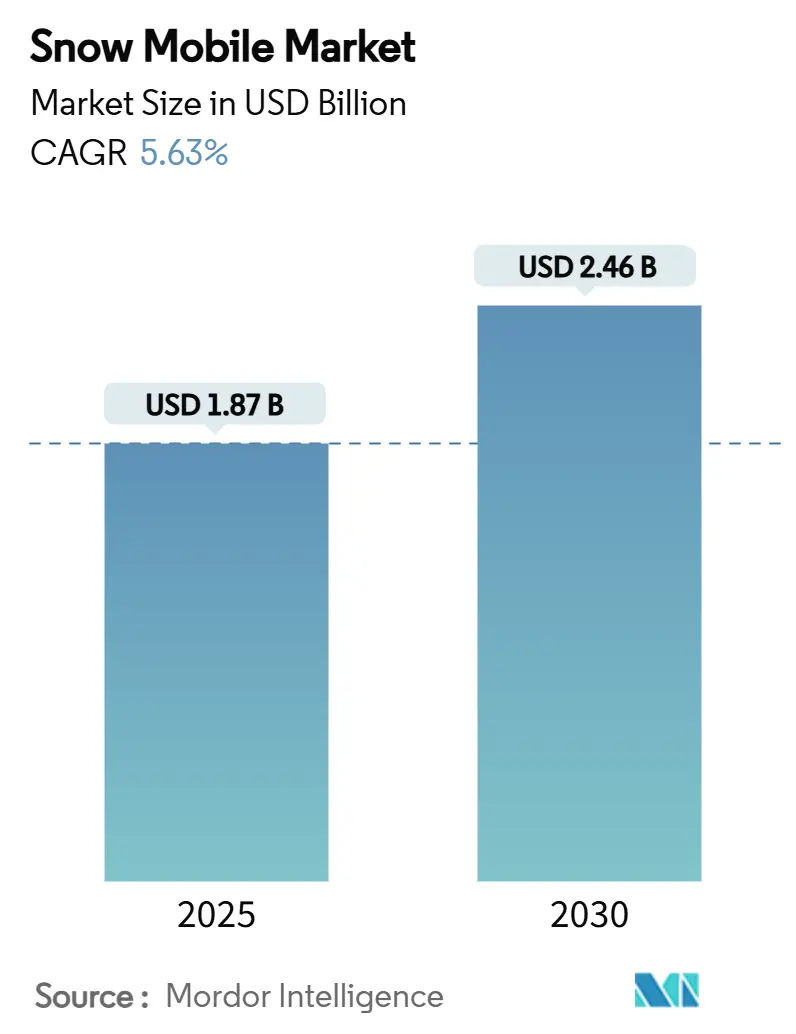

| 市場規模 (2025) | 1.87 十億米ドル |

| 市場規模 (2030) | 2.46 十億米ドル |

| 成長率 (2025 - 2030) | 5.63% CAGR |

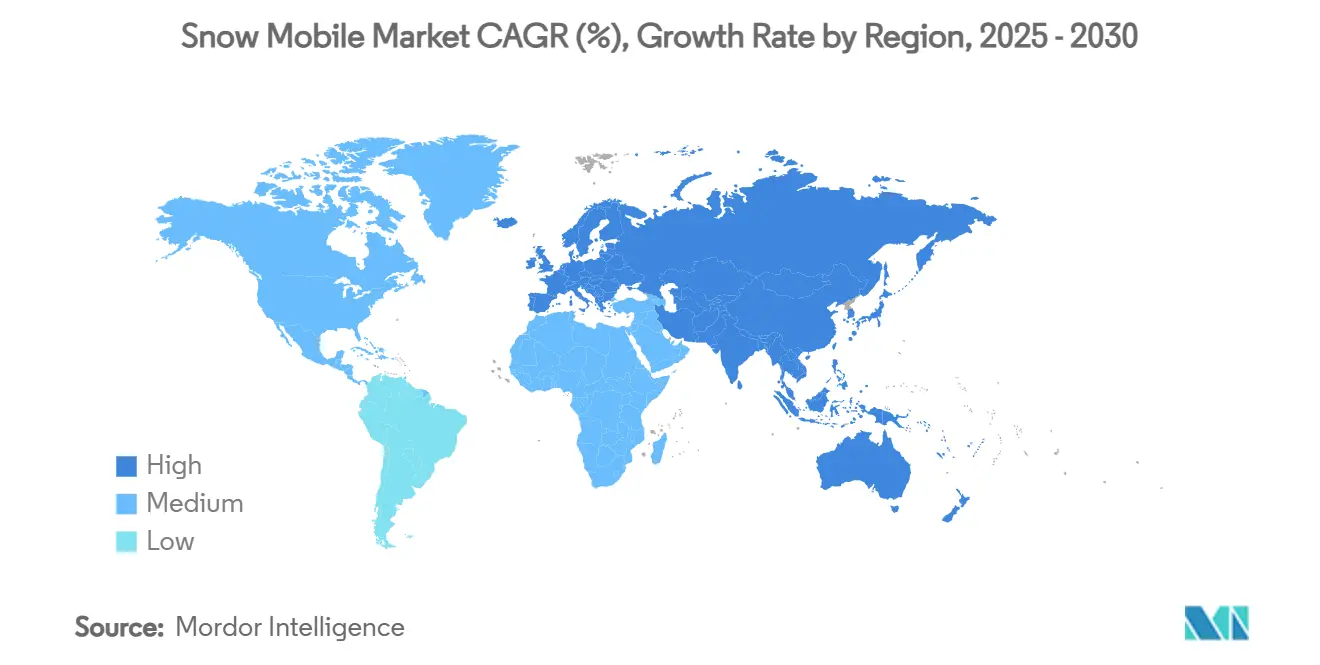

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

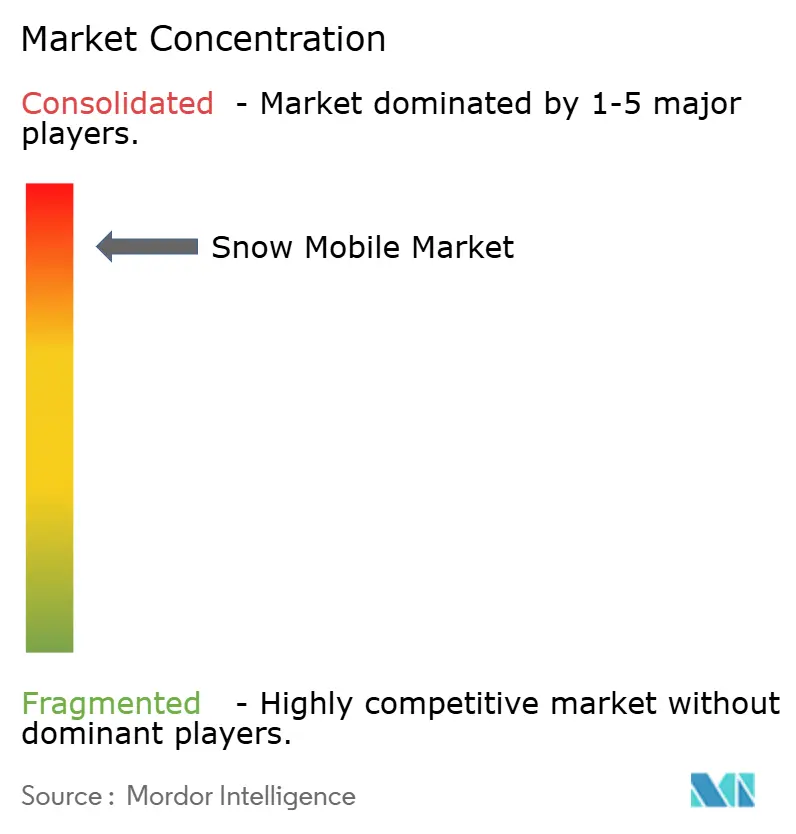

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスノーモービル市場分析

世界のスノーモービル市場規模は2025年に18億7,000万米ドルとなり、予測期間中に5.63%のCAGRで成長して2030年には24億6,000万米ドルに達する見込みです。この拡大は、スノーモービル市場が気候変動による変動性、高い法令遵守コスト、サプライチェーンの逼迫という課題に直面しながらも実現するものです。フリートの電動化、ターボパワートレインのアップグレード、データ豊富なデジタルレンタルプラットフォームが、コアなエンスージアストをはるかに超えた顧客基盤を拡大しており、完成車メーカー(OEM)間の継続的な業界再編が競争構造を塗り替えています。欧州のリーダーシップは、十分な資金が投入された冬季観光インフラと、持続的な需要を生み出す北極圏ロジスティクス調達プログラムに起因しています。一方、北米のOEMは、より厳格な受注生産戦略とプレミアムトリムラインを通じて利益率を守り、平均販売価格の向上を図っています。スノーモービル市場はまた、主要経済圏におけるアウトドアレクリエーションへの消費者の高い愛着と、現代のスレッドを費用対効果の高い寒冷地モビリティソリューションとして位置づける政府の姿勢からも恩恵を受けています。

レポートの主要ポイント

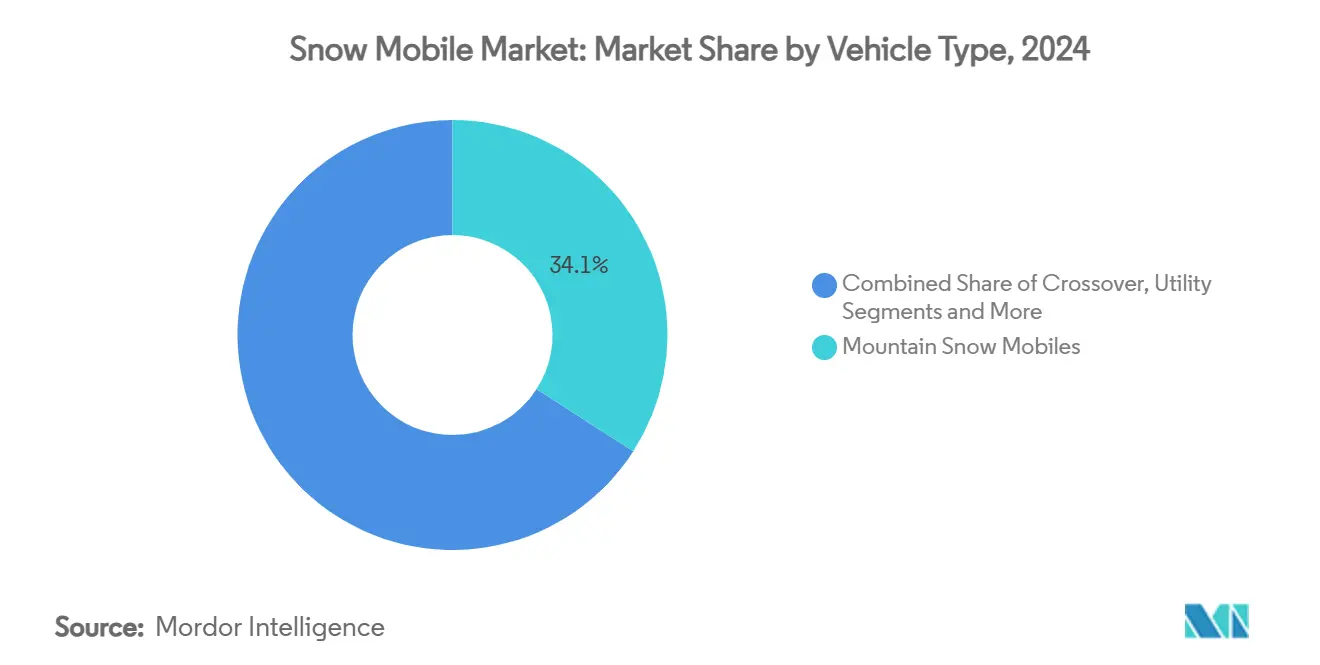

- 車両タイプ別では、マウンテンセグメントが2024年のスノーモービル市場シェアの34.15%を占め、2030年にかけて9.12%のCAGRで加速すると予測されています。

- エンジンタイプ別では、4ストロークモデルが2024年のスノーモービル市場規模の28.87%を占め、ターボチャージャー付き2ストロークモデルは2030年までに6.94%のCAGRで拡大すると予測されています。

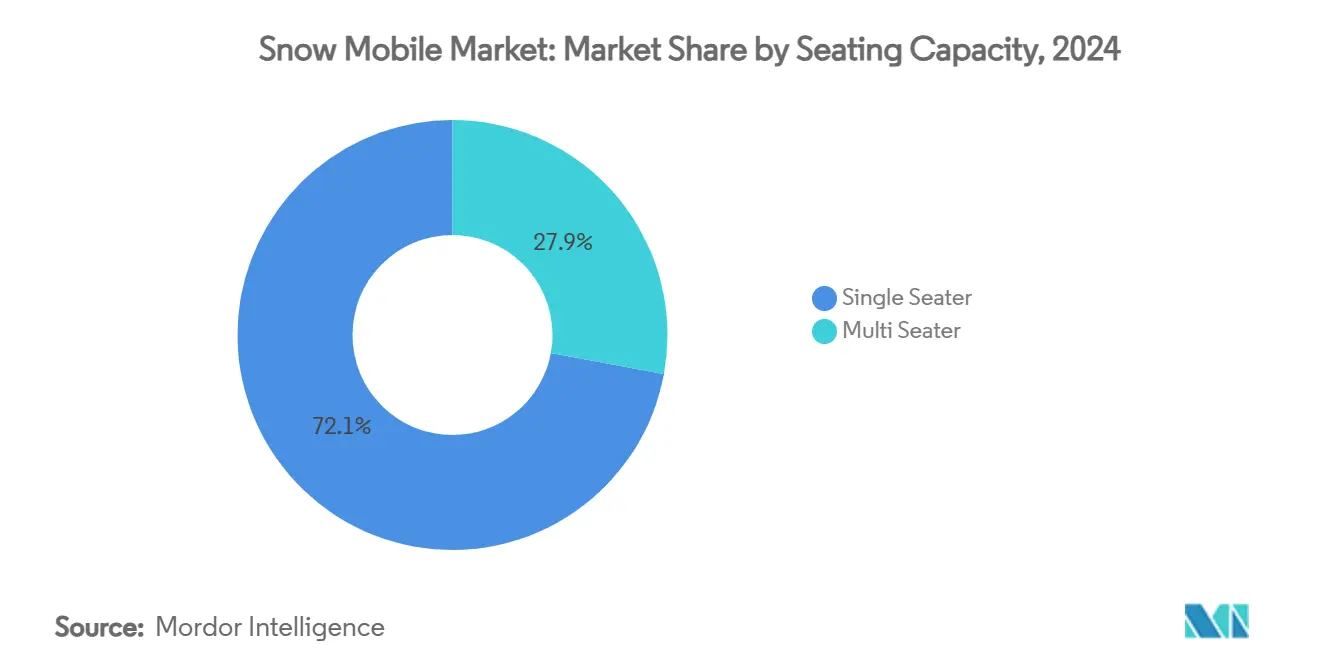

- 座席定員別では、シングルシータースレッドが2024年のスノーモービル市場規模の72.08%を占め、2025年~2030年にかけて8.03%のCAGRで成長する軌道にあります。

- 用途別では、レクリエーション・観光が2024年のスノーモービル市場シェアの23.02%を占め、同期間に7.89%のCAGRで拡大しています。

- 地域別では、欧州が2024年に18.17%の収益シェアでトップとなり、2030年にかけて6.95%のCAGRで最も急成長している地域です。

世界のスノーモービル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冬季観光支出の増加 | +1.2% | 欧州、北米、日本 | 中期(2~4年) |

| ターボ2ストロークおよび4ストロークパワートレインの進歩 | +0.8% | 世界 | 長期(4年以上) |

| 騒音に敏感なエコツーリズムを可能にする電動化 | +0.6% | 欧州、北米 | 長期(4年以上) |

| カジュアルライダーを拡大するオンラインレンタルプラットフォーム | +0.4% | 世界 | 短期(2年以内) |

| 政府による北極圏ロジスティクス調達 | +0.3% | 北米、欧州 | 中期(2~4年) |

| OEMアクセサリーの波及効果 | +0.2% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冬季観光支出の増加

冬季観光支出は、高額消費の国際観光客を引き付けるためにプレミアム体験に投資する目的地が増えるにつれ、スノーモービル需要のパターンを塗り替えています。日本のスキーリゾートは2024年12月から2025年2月にかけて1,050万人の国際観光客を記録し、パンデミック前の水準から33%増加した一方、国内スキー需要は1990年代以降75%急落しています[1]Monica Pitrelli、国際観光客が日本に押し寄せる――スキータウンの喜びと困惑、

CNBC、cnbc.com。。この人口動態の変化は、従来の所有モデルよりもガイド付きスノーモービルツアーやレンタル事業を優遇し、メーカーが観光事業者と提携する機会を生み出しています。欧州の目的地は、騒音に敏感な自然保護区域へのアクセスに電動スノーモービルを活用しており、Hurtigruten Svalbardは北極圏の野生動物ツアーにバッテリー駆動のユニットを導入しています[2]電動スノーモービルによるウィルダネスサファリ、

Hurtigruten Svalbard、hurtigrutensvalbard.com。。観光主導の需要は、天候に左右されるレクリエーション販売の変動からメーカーを部分的に保護する収益の安定性を提供します。サウジアラビアのTROJENAプロジェクトでの2029年アジア冬季競技大会開催入札は、新興市場の可能性を示しており、2030年までに7億9,800万米ドルの経済的影響が見込まれています。

ターボ2ストロークおよび4ストロークパワートレインの進歩

ターボエンジン技術は業界で最も重要なパワートレインの進歩を代表しており、メーカーが厳格な排出ガス基準を満たしながら高性能を実現することを可能にしています。Ski-DooのRotax 850 E-TEC Turboは、世界初の工場製造2ストロークターボチャージャーエンジンとなり、ターボラグなしに通常燃料で165馬力を発揮します。Arctic Catの CATALYSTプラットフォーム向け新型858エンジンも同様の過給能力を示しており、小排気量エンジンが重量を削減し燃費を改善しながら従来の大型エンジンに匹敵する性能を発揮することを可能にしています。これらの技術的進歩により、メーカーは炭化水素の最大150 g/kW時、一酸化炭素の最大400 g/kW時を要求するEPA排出ガス基準を遵守しながら性能面でのリーダーシップを維持できます。ターボ技術はまた、高地での性能低下にも対応しており、自然吸気エンジンが大幅に馬力を失う標高8,000フィートまでの出力を維持します。このイノベーションサイクルは、製造の複雑さにもかかわらず高い価格設定を正当化し、ターボモデルをプレミアムセグメントの成長ドライバーとして位置づけています。

騒音に敏感なエコツーリズムを可能にする電動化

電動スノーモービルの普及は、環境規制への対応を超えて、騒音に敏感な自然保護区域やエコツーリズム用途における新たな市場セグメントを開拓するために加速しています。Taiga MotorsのAtlas電動スノーモービルは最大180馬力を発揮し、0-100 km/hの加速を2.9秒で達成しており、電動パワートレインが従来の性能指標に匹敵できることを示しています。騒音公害の排除により、従来のスノーモービルが制限されていた野生動物観察エリアへのアクセスが可能となり、観光事業者の対象市場が拡大しています。電動モデルはまた、オイル交換やエンジンメンテナンスを不要にすることでメンテナンスの複雑さを軽減し、レンタルフリートの総所有コストを低下させます。ただし、寒冷地でのバッテリー性能は依然として制約となっており、現在の航続距離31~103キロメートルは、長距離のバックカントリー探索よりも短距離ツアーや日帰り旅行への用途を限定しています。

カジュアルライダーを拡大するオンラインレンタルプラットフォーム

デジタルレンタルプラットフォームは、カジュアルライダーの参入障壁を下げ、従来の所有モデルを超えて顧客基盤を拡大することで、スノーモービルへのアクセスを民主化しています。Polaris Adventuresは複数の冬季目的地にわたるレンタルネットワークを運営しており、2人乗りトレイルスレッドから深雪マウンテンモデルまでのガイド付きツアーおよびセルフガイドツアーを提供しています。プラットフォームモデルにより、メーカーはレンタルフリートの稼働率を維持しながら、大規模な資本投資を必要とせずに新規顧客を自社ブランドに引き込むことができます。オンライン予約システムはまた、製品開発やマーケティング戦略に役立つ貴重な顧客データと利用パターンを提供します。レンタルモデルは特に、所有よりもアクセスを優先する若い世代や都市部の人口に訴求し、より広いシェアリングエコノミーのトレンドと一致しています。このチャネル拡大は、従来のディーラー販売の減少を相殺しながら、メーカーとそのパートナーに継続的な収益源を生み出すのに役立ちます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な排出ガス規制の強化 | -1.1% | 世界 | 長期(4年以上) |

| 気候変動による積雪シーズンの短縮 | -0.9% | 世界、低緯度地域で深刻 | 長期(4年以上) |

| コンパクトクローラー型ユーティリティ車両によるカニバリゼーション | -0.5% | 北米、欧州 | 中期(2~4年) |

| コアライダー層の高齢化 | -0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な排出ガス規制の強化

排出ガス規制は、製品開発の柔軟性を制限し製造の複雑さを増大させる重大な法令遵守コストと技術的制約を課しています。EPAの40 CFR第1051部の基準は、スノーモービルに対して炭化水素の最大150 g/kW時、一酸化炭素の最大400 g/kW時の排出ガス基準を満たすことを要求しており、8,000キロメートルまたは400時間の運転にわたる完全な遵守が求められます[3]スノーモービルの排気ガス排出基準とは?、

連邦規則集、ecfr.gov。。これらの基準は、規制前のモデルと比較してユニットコストを推定15~20%増加させる高価な触媒コンバーターシステム、燃料噴射技術、高度なエンジン管理システムを必要とします。少量生産メーカーは特に課題に直面しており、緩和された基準の下では年間最大600台しか生産できないため、事業規模の拡大が制限されます。規制上の負担はまた、小規模プレーヤーが適合パワートレインを開発するリソースを欠くため業界再編を加速させ、市場集中に寄与しています。カナダ運輸省によるスノーモービルへの車両識別番号の要件は、越境貿易に追加的な法令遵守の複雑さをもたらしています。

気候変動による積雪シーズンの短縮

気候変動はスノーモービル市場の季節的ダイナミクスを根本的に変えており、従来のビジネスモデルと在庫管理戦略に課題をもたらす需要の変動性を生み出しています。北海道大学の研究によると、世界の気温が摂氏4度上昇すると、日本の有名なパウダースノーが低緯度地域に典型的な重くて湿った状態に変わるとされています。オンタリオ州の暖冬はすでにスノーモービルの安全性と収益性に影響を与えており、トレイルの閉鎖やシーズンあたりの走行可能日数の減少を余儀なくされています。悪天候は販売減少と直接相関しており、2024年シーズンにBRPが不利な天候によりスノーモービル販売で30%台前半の落ち込みを記録したことがその証拠です。メーカーは通年製品への多角化と、限界的な積雪条件でも運用できる電動モデルへの投資で対応しています。気候変動の影響はまた、より安定した降雪のある高緯度地域への地理的市場シフトを促進し、流通戦略やディーラーネットワークを再形成する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:マウンテンセグメントがプレミアム成長を牽引

マウンテンスノーモービルは2024年に34.15%の市場シェアを占め、バックカントリー対応モデルのプレミアムポジショニングとその高い利益率を反映して、2030年にかけて9.12%のCAGRで最も急成長するセグメントを代表しています。このセグメントの成長は、14ポンドの軽量化と新型T Motion Xコイルオーバーサスペンションを特徴とするSki-DooのSummit Xや、内蔵GPSとGroupRide機能を備えた10.25インチタッチスクリーンディスプレイなどの先進機能といった技術革新によって牽引されています。トレイルモデルは整備されたコースでの走行に対する安定した需要を維持し、クロスオーバーモデルはトレイルとマウンテンの用途の橋渡しをしています。ユーティリティスノーモービルは、500キロメートル以上の航続距離能力を持つカナダ軍の北極圏任務向けに設計されたD900ディーゼル多燃料スノーモービルなど、救助活動や政府調達を含む特殊用途に対応しています。

マウンテンセグメントのプレミアム価格設定力は、深雪性能のための技術的複雑さと専門的なエンジニアリング要件に起因しています。ターボチャージャーエンジン、電子サスペンションシステム、軽量構造などの先進機能は、最上位モデルで2万米ドルを超える価格設定を正当化します。このセグメントはまた、コストよりも性能を優先するエンスージアスト顧客の価格感度が低いことから恩恵を受けており、材料費や法令遵守コストの上昇にもかかわらずメーカーが健全な利益率を維持することを可能にしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能です

エンジンタイプ別:ターボ技術がパワートレインの状況を塗り替える

4ストロークエンジンは2024年に28.87%で最大の市場シェアを保持しており、ツーリングおよびユーティリティ用途で好まれる燃費効率の優位性と滑らかな出力特性から恩恵を受けています。しかし、Ski-DooのRotax 850 E-TEC Turboが厳格な排出ガス基準を満たしながら165馬力を発揮するという画期的な技術に牽引され、2ストロークターボモデルが6.94%のCAGRで最も急成長するサブセグメントとして台頭しています。電動パワートレインはニッチな存在にとどまっていますが、特定の用途での普及が進んでおり、Taiga Motorsが最初の顧客向け電動スノーモービルを生産したことは業界の重要な発展を示しています。従来の2ストロークエンジンは優れた出力重量比によりパフォーマンス用途での存在感を維持していますが、メーカーは排出ガス適合技術に多大な投資を行っています。

エンジンのセグメント化は、メーカーが環境規制と性能要件のバランスを取る中で、電動化と過給に向けた業界全体のトレンドを反映しています。ターボ技術により、小排気量エンジンが燃費を改善し排出ガスを削減しながら大型自然吸気エンジンに匹敵する性能を発揮できるようになり、規制が世界的に強化される中でこのサブセグメントの継続的な成長が見込まれます。

座席定員別:シングルシーターの優位性がパフォーマンス重視を反映

シングルシーター構成は2024年に72.08%の市場シェアを占め、2030年にかけて8.03%のCAGRで成長しており、市場のパフォーマンス志向とソロライダーモデルのプレミアムポジショニングを反映しています。このセグメントは、困難な地形条件でのライダーコントロールを向上させる軽量化の優位性と専門的なエルゴノミクスから恩恵を受けています。マルチシーターモデルはツーリングやファミリー用途に対応し、最大パフォーマンスよりも快適さを優先するレクリエーションユーザーに共有ライディング体験とユーティリティを提供します。シングルシーターの好みはまた、バックカントリーライディングが通常、乗客を乗せる構成よりも個別のマシンを好むマウンテンセグメントの成長軌道とも一致しています。

座席定員のセグメント化は、シングルシーターモデルが専門的なエンジニアリングとパフォーマンス重視によりプレミアム価格設定を実現するという明確な用途パターンを明らかにしています。マルチシーターモデルはレンタル事業やファミリーレクリエーションを含むより広い市場セグメントに対応していますが、パフォーマンス志向のシングルシーターモデルと比較して通常は低い価格帯と利益率で運営されています。

用途別:レクリエーション・観光が市場拡大を牽引

レクリエーション・観光用途は2024年に23.02%の市場シェアで優位を占め、7.89%のCAGRで加速しており、冬季観光支出の増加と国際的な目的地でのガイド付きツアー事業の拡大によって牽引されています。このセグメントは、レンタルプラットフォームを通じたスノーモービリングの民主化と、騒音に敏感な自然保護区域へのアクセスを可能にする電動モデルの登場から恩恵を受けています。ユーティリティ・救助・法執行用途は、ニューヨーク州警察がパトロール活動や捜索救助任務に使用するモデルなど、政府調達プログラムを通じて安定した需要を提供しています。軍事・産業用途はニッチながら高付加価値の機会を代表しており、カナダ軍の北極圏主権パトロール向けに開発されたD900ディーゼル多燃料スノーモービルがその好例です。

用途のセグメント化は、純粋なレクリエーション起源から多様な商業・政府用途への市場の進化を反映しています。この多角化は収益の安定性を提供し、天候に左右されるレクリエーション販売への依存を低減しながら、専門的な製品開発とプロフェッショナル用途でのプレミアム価格設定の機会を生み出しています。

地域分析

欧州は2024年に18.17%のシェアで世界のスノーモービル市場をリードし、堅固な冬季観光インフラと重要な製造拠点の存在に牽引されて、2030年にかけて6.95%のCAGRで最も急成長する地域を代表しています。BRPがフィンランドで50万台のスノーモービル生産を祝ったことは同地域の製造上の重要性を強調しており、Lynx Commanderが欧州で最も売れているスノーモービルとしての地位を確立していることは強い地域ブランド選好を示しています。スカンジナビア諸国は特に安定した降雪パターンと整備されたトレイルネットワークから恩恵を受けており、フィンランドのラップランドやスウェーデンのキルナなどの目的地は世界トップクラスのスノーモービリングスポットとして知られています。同地域の環境持続可能性への重点は電動スノーモービルの普及も促進しており、Hurtigruten Svalbardのような事業者がエコツーリズム用途にバッテリー駆動ユニットを導入しています。

北米は伝統的なスノーモービルの本拠地としての地位を維持しており、米国とカナダが世界の販売台数に大きく貢献しています。同地域の経済的影響は依然として大きく、10万人以上のフルタイム雇用を支えています。しかし、気候変動は積雪シーズンの短縮と暖冬によるトレイル状況や販売パターンへの影響という形で増大する課題をもたらしています。同地域の成熟した市場特性はまた、平均的なスノーモービルライダーが現在54歳となり年間約2,500米ドルをスポーツに費やすという人口動態の高齢化にも寄与しています。

アジア太平洋地域は成長のフロンティアとして台頭しており、2024年12月から2025年2月にかけて1,050万人の国際観光客を記録し、パンデミック前の水準から33%増加した日本の冬季スポーツルネッサンスが牽引しています。北海道のパウダースノーの評判は世界中のスノーモービルエンスージアストを引き付けていますが、気候変動が同地域の積雪品質の優位性を脅かしています。日本の国内市場は参加者数の減少という課題に直面しており、1990年代以降スキー人口が75%減少したことで国際観光への依存度が高まっています。韓国や中国を含む他の地域市場は冬季スポーツインフラの発展に伴い長期的な機会を提供していますが、現在の普及率は伝統的なスノーモービル地域と比較して依然として限定的です。

競争環境

スノーモービル市場は高い集中度を示しており、BRP(Ski-Doo)が2025年時点で世界市場において相当なシェアを占め、価格決定力を可能にしながら競争の激しさを制限する寡占的なダイナミクスを生み出しています。この業界再編は、工場のレイオフや生産停止を含むTextron傘下でのArctic Catの経営上の課題の後に加速し、2025年4月にBrad Darling Investment Groupによるブランド買収で頂点に達しました。Yamahaのスノーモービル事業の戦略的再編は市場からの撤退の可能性を示唆しており、競争環境をさらに少数のプレーヤーに集中させています。

技術的差別化が競争上のポジショニングを牽引しており、メーカーはターボエンジン開発、電動化能力、デジタル統合機能に多大な投資を行っています。BRPのRotax 850 E-TEC Turboは業界初の工場製造2ストロークターボチャージャーエンジンを代表しており、Arctic CatのCATALYSTプラットフォーム向け新型858エンジンも同様の過給能力を示しています。電動車両専門メーカーのTaiga Motorsは財務上の課題にもかかわらず潜在的な破壊者として台頭し、生産規模拡大の資金調達のために5,015万カナダドルの転換社債を確保しました。ユーティリティ用途、政府調達、既存プレーヤーの存在感が限られている新興市場にはホワイトスペースの機会が存在しますが、排出ガス適合要件による参入障壁の高さは、既存のエンジニアリング能力を持つ既存メーカーに有利に働いています。

スノーモービル産業のリーダー企業

Polaris Inc.

Arctic Cat (Textron)

BRP Inc. (Ski-Doo and Lynx)

Taiga Motors Corp.

Alpina Snowmobiles

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Polarisは、強化されたサスペンションシステムと性能向上を含む複数のセグメントにわたるイノベーションを特徴とする2026年モデルのスノーモービルラインナップを発表しました。この発表は、困難な市場環境にもかかわらず製品開発への継続的な投資を示しています。

- 2025年2月:Ski-Dooは、Summit Xの軽量化とT Motion Xサスペンション技術を含む2026年モデルイヤーの改良を発表しました。このアップデートはマウンテンセグメント製品における継続的なイノベーションを示しています。

- 2024年11月:BRPはフィンランドで製造されたスノーモービル50万台の生産マイルストーンを祝い、欧州の製造能力と市場プレゼンスを強調しました。

世界のスノーモービル市場レポートの調査範囲

| トレイル |

| マウンテン |

| クロスオーバー |

| ユーティリティ |

| 2ストローク |

| 4ストローク |

| 電動 |

| シングルシーター |

| マルチシーター |

| レクリエーション・観光 |

| ユーティリティ・救助・法執行 |

| 軍事・産業 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フィンランド | |

| スウェーデン | |

| ノルウェー | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | トレイル | |

| マウンテン | ||

| クロスオーバー | ||

| ユーティリティ | ||

| エンジンタイプ別 | 2ストローク | |

| 4ストローク | ||

| 電動 | ||

| 座席定員別 | シングルシーター | |

| マルチシーター | ||

| 用途別 | レクリエーション・観光 | |

| ユーティリティ・救助・法執行 | ||

| 軍事・産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フィンランド | ||

| スウェーデン | ||

| ノルウェー | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スノーモービル市場の現在の規模はいくらですか?

世界のスノーモービル市場規模は2025年に18億7,000万米ドルです。

スノーモービル市場はどのくらいの速さで成長していますか?

2025年から2030年にかけて5.63%のCAGRで拡大すると予測されています。

スノーモービル市場で最も急成長している地域はどこですか?

欧州は堅固な冬季観光インフラに支えられ、2030年にかけて6.95%のCAGRで成長をリードしています。

新しいスノーモービルモデルに影響を与えている技術トレンドは何ですか?

ターボチャージャー付き2ストロークエンジンとバッテリー電動パワートレインが、強化される排出ガス規制を満たしながら性能向上を牽引しています。

最終更新日: