中小企業向けクラウドERP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.42 十億米ドル |

| 市場規模 (2031) | 118.54 十億米ドル |

| 成長率 (2026 - 2031) | 19.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中小企業向けクラウドERP市場分析

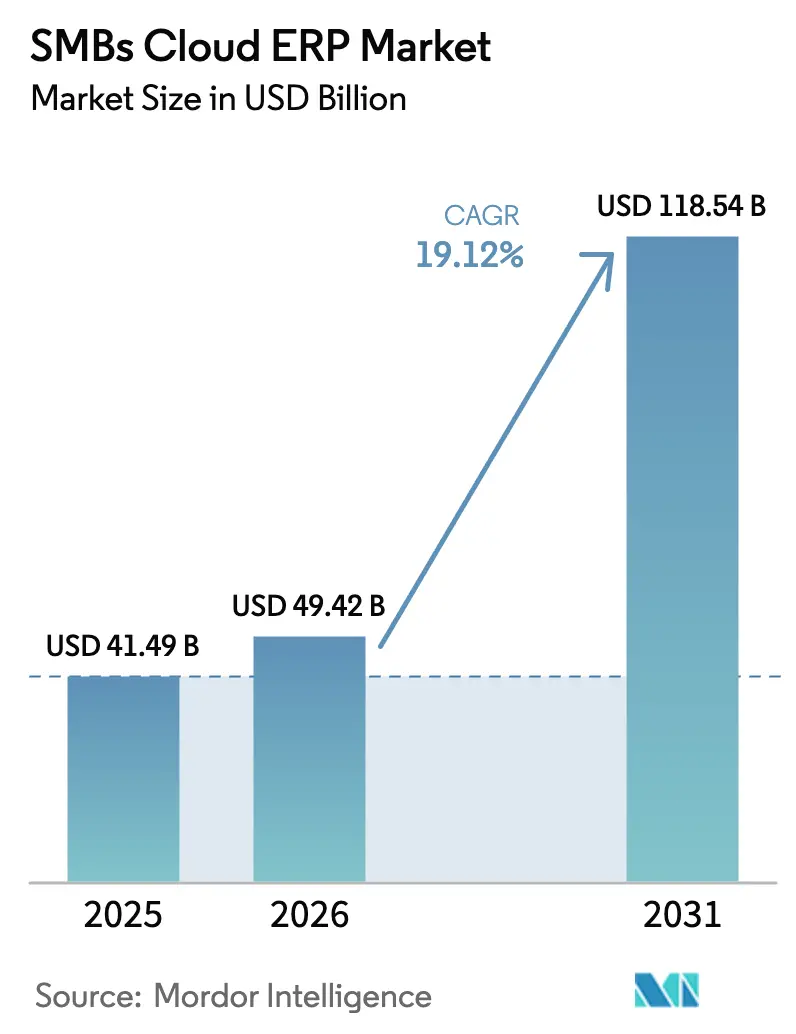

中小企業向けクラウドERPシステムの市場規模は2025年に414億9,000万米ドルと評価され、2026年の490億4,200万米ドルから2031年には1,185億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は19.12%です。サブスクリプション価格設定、リアルタイムコンプライアンス要件、および組み込み型人工知能(AI)が融合し、中小企業における導入を遅らせてきた従来の予算・スキル面の障壁を取り除きつつあります。パブリッククラウドの展開が依然として市場を支配していますが、中国、インド、中東における主権データ規制がワークロードをローカルインフラへと移行させるにつれ、ハイブリッド展開が加速しています。医療、製造、小売向けの垂直特化型モジュールは、導入期間を短縮し規制テンプレートを標準搭載することから、引き続き支持を集めています。AIエージェントオーケストレーションおよびローコード統合をめぐるベンダー間の激しい競争は、価値実現までの時間をさらに短縮するとともに、消費拡大に連動した新たな収益化経路を生み出しています。

主要レポートのポイント

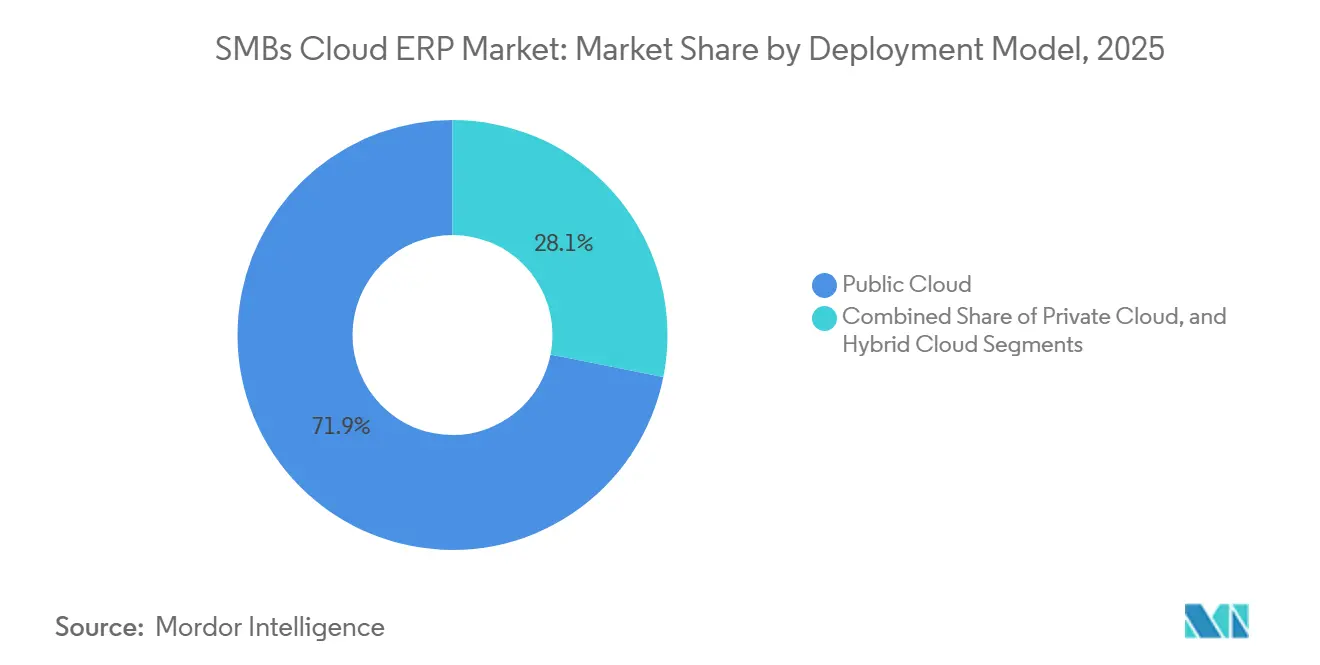

- 展開モデル別では、パブリッククラウドが2025年の中小企業向けクラウドERPシステム市場シェアの71.87%を占め、ハイブリッドクラウドは2026年から2031年にかけて15.87%のCAGRで拡大する見込みです。

- モジュール別では、財務管理が2025年の中小企業向けクラウドERP市場において31.53%のシェアでトップとなり、人的資本管理は2031年まで15.23%のCAGRで成長すると予測されています。

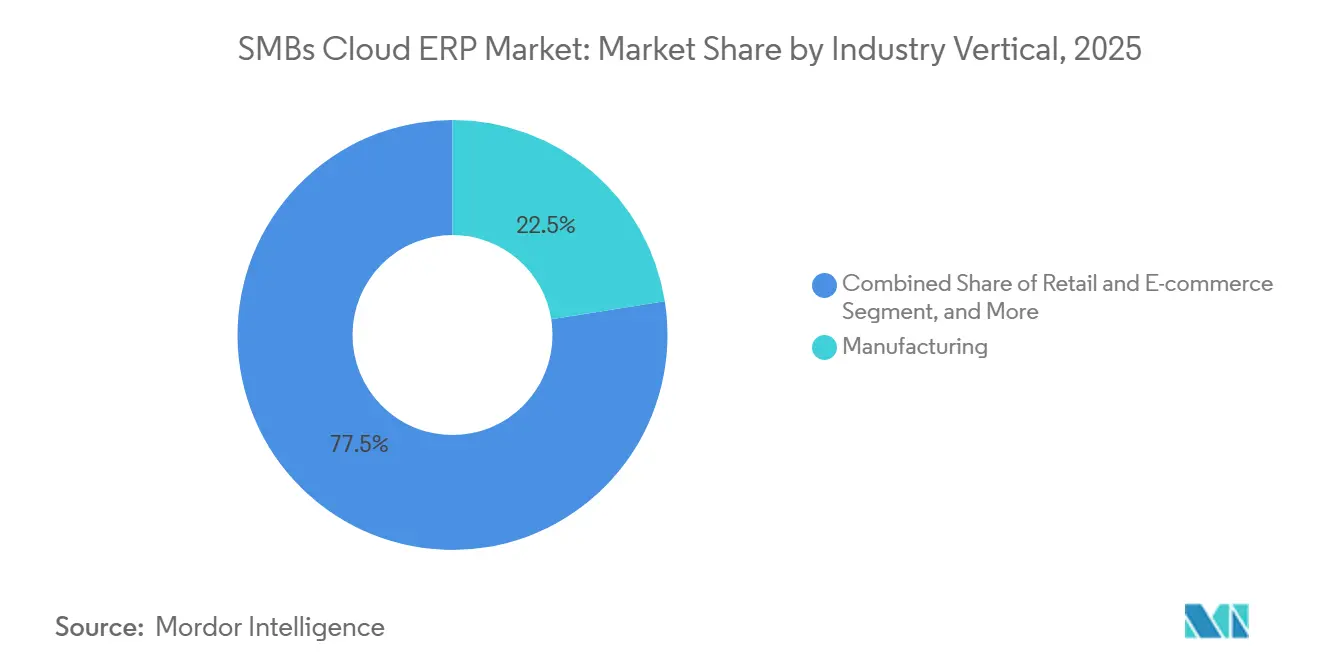

- 業種別では、製造業が2025年に22.49%の収益シェアを占め、医療分野は2031年まで17.32%のCAGRで最も速い成長を記録すると予想されています。

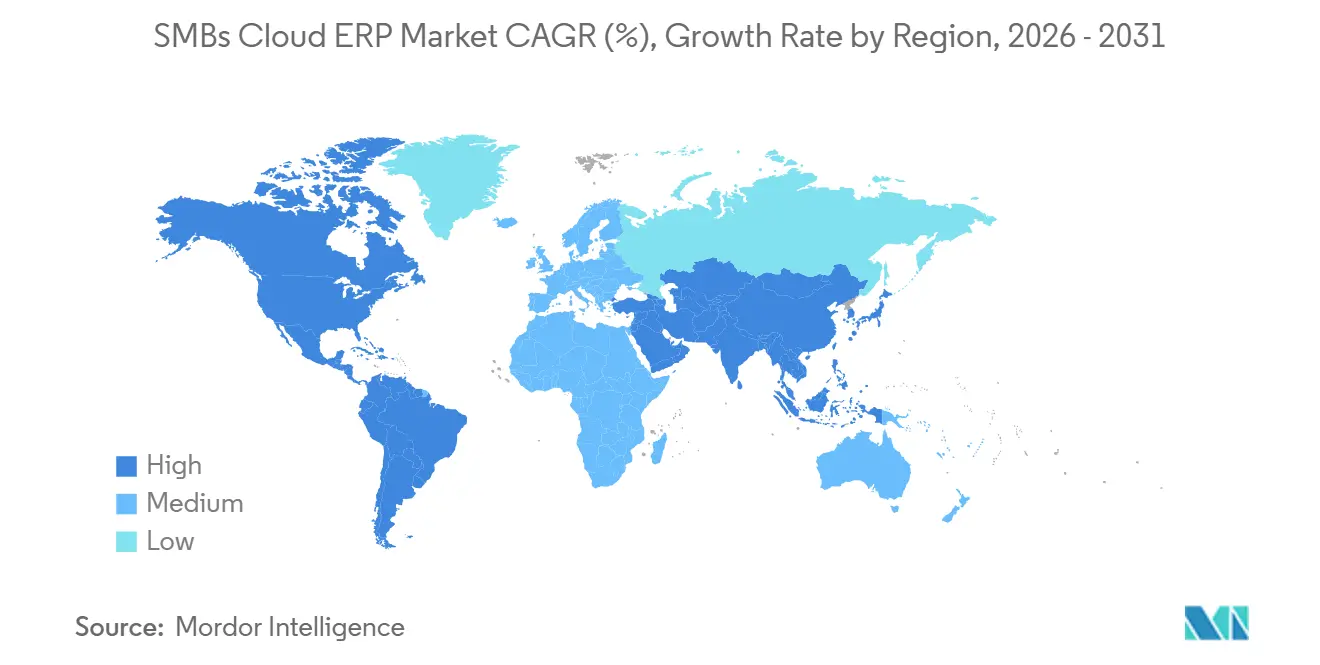

- 地域別では、北米が2025年に36.12%のシェアを獲得しましたが、アジア太平洋地域が予測期間中に15.19%のCAGRで最も速く成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中小企業向けクラウドERP市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業におけるパブリッククラウド採用の急増 | +5.2% | 世界全体、特に北米・欧州・アジア太平洋都市部で顕著 | 中期(2〜4年) |

| 新型コロナウイルス感染症後のデジタルトランスフォーメーションの加速 | +4.8% | 世界全体、小売・専門サービス・医療分野で顕著 | 短期(2年以内) |

| サブスクリプション価格モデルの手頃さの向上 | +3.9% | 世界全体、新興市場でより大きな効果 | 中期(2〜4年) |

| 中小企業デジタル化に向けた政府のインセンティブ | +3.1% | アジア太平洋、中東、欧州 | 長期(4年以上) |

| 垂直特化型クラウドERPの台頭 | +2.7% | 北米・欧州の製造・医療分野、アジア太平洋の小売分野 | 中期(2〜4年) |

| ローコードプラットフォームとの統合機能 | +2.4% | 世界全体、北米・欧州のアーリーアダプターが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業におけるパブリッククラウド採用の急増

ロータッチプロビジョニングと従量課金型の弾力性により、中規模企業の83%および小規模企業の61%がワークロードの大部分をパブリッククラウドへ移行しています。月次リリースサイクル、自動パッチ適用、ほぼ即時のスケーリングは、オンプレミスERPでは実現できない運用上の俊敏性をもたらします。ハイパースケーラーは、データ居住要件を満たす新たな地域データセンターを設置することで対応しています。Oracle と SAP は2025年までにアジアのデータセンターを拡張する計画を発表しており、中国、インド、中東における主権クラウド要件を満たし、レイテンシを低減してコンプライアンス上の摩擦を軽減することを目指しています。[1]Industry Today 編集チーム、「アジア太平洋地域のERPソフトウェア市場は2035年までに770億4,000万米ドルに達する見込み」、industrytoday.co.uk アベイラビリティゾーンが拡大するにつれ、中小企業向けクラウドERPシステム市場は、ローカルコンプライアンスへの信頼が追加のワークロード移行を加速させるフィードバックループの恩恵を受けています。ベンダーのロードマップは現在、主権クラウドの設計図とゼロトラストセキュリティ機能を中心に据えており、パブリッククラウドを新規展開のデフォルト選択肢としています。

新型コロナウイルス感染症後のデジタルトランスフォーメーションの加速

ロックダウンにより、Eコマースやモバイルアクセス向けのAPIを欠いたレガシー会計・在庫システムの脆弱性が露呈しました。中小企業のリーダーたちは、デジタルワークフローを緊急時対応策としてではなく、標準的な業務手順として扱い続けています。クラウドERPベンダーは、Eコマースコネクター、組み込み型アナリティクス、モバイルアプリを基本ティアにバンドルし、かつて中小規模の購入者を躊躇させていた統合コストを排除しました。以前はアドオン購入が必要だったCRMおよびサプライチェーンモジュールが標準搭載されるようになり、見積もりから入金までのエンドツーエンドの可視性への期待が反映されています。これらの変化は、パンデミックの衝撃が薄れた後も市場のプレミアム成長を持続させています。

サブスクリプション価格モデルの手頃さの向上

月額31米ドルから始まるユーザーあたりの料金により、企業は大規模な設備投資なしにコア財務機能を試験的に導入できます。収益が拡大するにつれ、顧客は人的資本管理(HCM)、顧客関係管理(CRM)、製造モジュールを追加し、ベンダーの成功と継続的な顧客価値を連動させます。中小企業は、サーバーや手動照合を排除することで初年度のIT費用が約30%削減されると報告しています。マレーシアの2026年度予算やカナダのCDAPなどの公的助成プログラムは実質的なコストをさらに引き下げ、クラウドERPをマイクロ企業にとっても手の届くものにしています。この経済的な再編が、中小企業向けクラウドERP市場の持続的な二桁成長を支えています。

中小企業デジタル化に向けた政府のインセンティブ

デジタルインディア、中国製造2025、サウジビジョン2030は、クラウド対応の会計システムに向けて補助金、税制優遇、および電子インボイス義務化規則を集中させています。スロベニアおよび英国も同様に、中小企業のクラウド導入に向けた数百万ドル規模の資金を確保しています。リアルタイム税務申告の義務化は、中小企業に財務システムの近代化を事実上強制し、規制コンプライアンスを負担ではなく触媒へと転換しています。ベンダーは現在、共同資金援助による移行と政府パートナーシップを中心とした市場開拓戦略を構築し、中小企業向けクラウドERPシステム市場の総アドレス可能市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業内のITスキルの不足 | -3.8% | 世界全体、アジア太平洋農村部・南米・アフリカで顕著 | 中期(2〜4年) |

| データセキュリティとコンプライアンスへの懸念 | -2.9% | 世界全体、欧州・北米・アジア太平洋で最も厳格 | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -2.1% | 北米・欧州の製造・小売分野、新興市場 | 中期(2〜4年) |

| クラウドコンピューティングコストのインフレ上昇 | -1.7% | 世界全体、価格に敏感な新興地域でより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業内のITスキルの不足

多くのテクノロジーリーダーはクラウドERP専門家の採用に苦労しており、AI関連のスキルアップ研修を受けている従業員はわずか35%にとどまっています。農村部および地方都市では人材不足が最も深刻であり、中小企業はコストが増加しカスタマイズの自由度が低下するマネージドサービスへの依存を余儀なくされています。ベンダーはガイド付きセットアップウィザードやノーコード拡張機能を導入していますが、これらのツールはドメイン専門知識を完全に代替することはできません。このスキル不足は、訓練された人材の供給を上回る技術進歩の急速なペースによってさらに悪化しています。その結果生じるスキルギャップは展開を遅らせ、投資対効果(ROI)を損ない、中小企業向けクラウドERPシステム市場に構造的な足かせをもたらしています。

データセキュリティとコンプライアンスへの懸念

組織の83%が過去18か月以内にクラウドセキュリティインシデントを経験しており、平均的な侵害コストは488万米ドルに近づいています。医療分野のペナルティはインシデントあたり970万米ドルを超えており、暗号化プロトコル、特権アクセス制御、インシデント対応戦略への精査が強化されています。中小企業はベンダー認証を徹底的に検証したり侵入テストを実施したりするためのリソースを欠くことが多く、認識されるリスクが高まっています。この準備不足のギャップは、プロバイダーに影響を与えるのではなく、監査が失敗した際に顧客が下流の罰金や評判上の損害を被ることにつながります。その結果、規制産業における導入は依然として遅く、中小企業向けクラウドERPシステム市場の成長機会をさらに制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが主権性と俊敏性のバランスを実現

パブリッククラウドは、中小企業が即時スケーラビリティと最小限のメンテナンスを求めたことから、2025年に市場シェアの71.87%を維持しました。しかしハイブリッドアーキテクチャは、パブリッククラウドの分析的柔軟性を維持しながらローカルデータストレージを義務付ける規制上の圧力を反映し、2026年から2031年にかけて15.87%のCAGRを達成すると予測されています。主権クラウドオファリングと統合管理コンソールにより、財務・人事ワークロードをプライベートインスタンスに維持しつつ、AIによる予測やデブテスト環境をオンデマンドでパブリックインフラにバーストさせることが可能です。SAP は Syngenta と提携し、SAP クラウドERPプライベートソリューションを展開しています。これらのプライベートエディションは、専用テナンシーと顧客管理の暗号化キーを確保するだけでなく、SAPの広大なクラウドエコシステムとシームレスに統合されます。[2]SAP ニュースルーム、「SAP と Syngenta、AI支援農業のスケール化に向けたパートナーシップを発表」、news.sap.com

第2世代のハイブリッド展開は、安定した信頼性の高いインターネット接続が依然として課題となっている新興市場におけるネットワーク不安定性に対するヘッジとしても機能します。これらの展開はローカルキャッシングを使用し、ネットワーク障害時にもミッションクリティカルなトランザクションが中断なく継続されるようにします。接続が回復すると、システムはローカルにキャッシュされたデータをクラウドベースの台帳と照合し、データの整合性と業務継続性を確保します。このレベルの回復力により、中小企業向けクラウドERPシステム市場は、かつて信頼性の低いブロードバンドインフラによって制約されていた地域へと拡大することが可能になっています。

モジュール別:労働力アナリティクスの優先度上昇に伴い人的資本管理が急増

財務管理が市場を支配し、2025年の収益の31.53%を占めましたが、人的資本管理は2031年まで15.23%のCAGRで拡大する見込みです。コンプライアンス主導の給与計算、スキルギャップダッシュボード、予測的な人材定着アナリティクスが、財務自動化と並んで取締役会レベルの重要課題として位置付けられるようになっています。在庫・受注管理は小売業者や製造業者の間でコアとして残り、オムニチャネルフルフィルメントとロットトレーサビリティを支えています。AI予測を備えたサプライチェーンモジュールは欠品を削減し、納期遵守率を向上させ、クロスモジュールのアップセルモメンタムを加速させています。

導入の順序は、確立されたランドアンドエクスパンドの曲線に従うのが一般的です。企業は通常、基盤となる層として財務システムの導入から始めます。財務システムが整備されると、在庫管理ソリューションの統合へと進みます。その後、特に従業員数がコンプライアンスの閾値を超え、より堅牢な従業員管理ツールが必要になった時点で、人的資本管理(HCM)システムを組み込みます。従来はスタンドアロンソリューションとして購入されていた顧客関係管理(CRM)が、テクノロジースタックの早い段階で統合されるようになっています。この変化は、統一された顧客データの必要性によって推進されており、見積もりから入金までのプロセスを大幅に強化し、業務効率を向上させます。広範なコンサルティングサービスへの依存を最小限に抑えながらクロスモジュールアナリティクスを提供できるベンダーは、より大きな価値と導入のしやすさを提供するソリューションにより、市場の粘着性向上に貢献しています。

業種別:医療分野が成長のペースメーカーとして台頭

製造業は2025年の収益の22.49%を占め、計画外のダウンタイムを削減するIoT統合と予知保全機能によって支えられています。しかし医療分野は、HIPAAの更新が多要素認証と72時間の復旧目標を義務付けるにつれ、17.32%のCAGRで市場をリードすると予測されています。HL7 FHIRの相互運用性とAES-256暗号化を組み込んだクラウドERPプラットフォームは、臨床・財務・サプライチェーンデータを統合しようとするクリニックのデフォルト選択肢となりつつあります。

小売・Eコマースの導入は、オムニチャネル運営管理の複雑さの増大によって推進されており、現在89%の販売業者がプロセスを合理化するためにネイティブマーケットプレイスコネクターを必要としています。建設・専門サービス分野では、企業がすでに薄い利益率を守るためにプロジェクト会計および認定給与計算システムの導入を進めています。業種をまたぐ独自のコンプライアンス要件は、カスタマイズされたソリューションを提供するだけでなくベンダーに競争優位性をもたらす目的特化型テンプレートの価値をさらに裏付けています。このアプローチは顧客維持率を高め、総契約価値を増大させ、市場成長に貢献しています。

地域分析

北米は2025年に36.12%の収益シェアを維持し、成熟したSaaS志向、密なパートナーエコシステム、大規模な公共部門プロジェクトに支えられています。Workdayの10億カナダドル(約7億1,000万米ドル)規模の拡張投資などの継続的な投資は、給与計算とセキュリティのローカライズを深化させますが、普及率が飽和に近づくにつれ全体的な成長は緩やかになっています。[3]ERP Today、「Workday、カナダに10億カナダドルを投資」、erp.today AIエージェントモジュールや業種別アドオンをめぐるアップセル機会が、中小企業向けクラウドERP市場における北米収益の牽引力として純新規顧客獲得を上回るようになっています。

アジア太平洋地域は15.19%のCAGRで最も速く成長する地域となる見込みです。デジタルインディアやサウジアラビアのビジョン2030などの国家デジタル化目標は、税制優遇とクラウド対応財務システムの導入を事実上義務付ける電子インボイス義務化を組み合わせることで成長を牽引しています。主要なクラウドサービスプロバイダーを含むハイパースケーラーは、コンピューティングリージョンのローカライズを継続しており、レイテンシの低減と、かつて導入を妨げていたデータ主権法令へのコンプライアンス確保に貢献しています。Zohoなどの国内ベンダーおよびグローバルな既存プレイヤーは、研究開発拠点を設立し現地語パックを導入しています。これらの取り組みは、地域の中小企業の展開タイムラインを大幅に短縮し、クラウドERPソリューションの市場拡大と導入を促進しています。

欧州は、GDPRに準拠したアーキテクチャと、中小企業の導入コストを相殺するために設計されたEU資金プログラムに支えられ、着実な成長を遂げています。スロベニアのデジタル化基金や英国の中小企業デジタル導入タスクフォースなどの取り組みは、中小企業のデジタルトランスフォーメーションを促進するための協調的な政策推進を体現しています。一方、中東・アフリカ地域は、サウジアラビアのZATCAフェーズ2リアルタイムインボイシングや湾岸地域全体で浮上している同様の規制などの規制上の進展から恩恵を受けており、クラウドERPシステムへの移行が加速しています。南米は総市場価値では後れを取っているものの、ブラジルやアルゼンチンなどの国々が付加価値税(VAT)制度の見直しを実施するにつれ勢いを増しています。これらの変化はクラウドプラットフォームによって実現される自動税務申告プロセスを後押しし、同地域における導入をさらに推進しています。

競合環境

中小企業向けクラウドERPシステム市場は中程度に分散しており、上位10社のベンダーが2025年の世界収益の約33%を占め、地域専門業者やオープンソースの挑戦者がニッチを開拓する余地が大きく残されています。SAP が6.2%のシェアで市場をリードし、Oracle、Intuit、Microsoft、Constellation Software が続いています。しかし、二桁の支配力を達成した単一プレイヤーは存在せず、この市場の競争的かつダイナミックな性質を浮き彫りにしています。既存プレイヤーは、新興競合他社の俊敏性とイノベーションに対抗するため、高度なクラウド移行ツールキット、AIコパイロット、データファブリックコネクターを顧客基盤に提供しています。

クラウドネイティブプロバイダーは、消費型価格設定、迅速なリリースサイクル、モバイルファーストのユーザーエクスペリエンスを活用してグリーンフィールド案件を獲得しています。SAPのDatabricksおよびMicrosoft Azureとのパートナーシップはデータファブリック統合を高度化し、WorkdayのPipedream買収は3,000以上のコネクターをもたらし、ERPをレコードシステムから協調行動のシステムへと変革しています。IFSの2026年のSofteon買収は、資産集約型業種全体でエンドツーエンドのサプライチェーンインテリジェンスを深化させ、コンポーザブルスイートへの移行を示しています。[4]ERP Today、「IFS、Softeon買収で産業AI戦略を拡大」、erpnews.com

プライベートエクイティ資本は、中小企業向けクラウドERPシステムの市場環境を形成する上で引き続き重要な役割を果たしています。例えば、Vista EquityによるAcumaticaの買収やElliott ManagementのWorkdayへの20億米ドルの投資は、この市場の長期的な成長可能性と収益性に対する投資家の信頼を裏付けています。このセクターにおける新興機会には、規制産業向けに調整された主権クラウドエディション、オーケストレーションされたワークフローを収益化するために設計されたAIエージェントマーケットプレイス、特定のコンプライアンス課題に対応するマイクロSaaS垂直モジュールが含まれます。垂直特化型の設計図の洗練と自律型エージェントのオファリングへの統合に注力するベンダーは、健全な利益率を維持しながらウォレットシェアを拡大する好位置に立っています。

中小企業向けクラウドERP業界リーダー

Oracle Corporation

SAP SE

Sage Group Plc

Microsoft Corporation

Infor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:IFSはSofteonの買収を完了し、プラットフォームをIFS Softeonとしてリブランドし、30か国にわたって倉庫ロボティクスオーケストレーションを統合しました。

- 2026年1月:Workdayは、カナダにおけるAIエンジニアリングおよびProtected B準拠の給与計算機能の拡張に向け、5年間で約7億4,000万米ドルを投資することを約束しました。

- 2026年1月:SAP と Syngenta は、SAPクラウドERPプライベートソリューションを展開し、製造および農家向け業務全体にJoule AIコパイロットを組み込み、事業を拡大するための複数年にわたるパートナーシップを締結しました。

- 2026年1月:Deloitteは、SAPクラウドERPに向けた業種別ソリューションの事前設定スイートであるINTEGRATEを発表し、最短8週間での本番稼働を約束しました。

世界の中小企業向けクラウドERP市場レポートの調査範囲

中小企業向けクラウドERP市場は、中小企業(SMB)向けのクラウドベースのERPシステムのグローバル市場です。これらのソリューションはクラウドインフラを通じて提供され、組織が財務、業務、人事、営業、サプライチェーンなどのコアビジネスプロセスを一元化されたデジタルプラットフォームを通じて統合・管理することを可能にします。

中小企業向けクラウドERP市場レポートは、展開モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、モジュール別(財務管理、在庫・受注管理、人的資本管理、顧客関係管理、サプライチェーン管理、その他モジュール)、業種別(製造業、小売・Eコマース、専門サービス、医療、建設、その他業種)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 財務管理 |

| 在庫・受注管理 |

| 人的資本管理 |

| 顧客関係管理 |

| サプライチェーン管理 |

| その他モジュール |

| 製造業 |

| 小売・Eコマース |

| 専門サービス |

| 医療 |

| 建設 |

| その他業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| モジュール別 | 財務管理 | ||

| 在庫・受注管理 | |||

| 人的資本管理 | |||

| 顧客関係管理 | |||

| サプライチェーン管理 | |||

| その他モジュール | |||

| 業種別 | 製造業 | ||

| 小売・Eコマース | |||

| 専門サービス | |||

| 医療 | |||

| 建設 | |||

| その他業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

中小企業向けクラウドERPシステム市場は2031年までにどの程度の規模になりますか?

2026年の490億4,200万米ドルから上昇し、2031年までに1,185億4,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

ハイブリッドクラウドは、企業がデータ主権と柔軟性のバランスを取る中で、2026年から2031年にかけて15.87%のCAGRを記録すると予測されています。

最も急速に拡大しているモジュールは何ですか?

人的資本管理モジュールは、労働力アナリティクスとコンプライアンスニーズの高まりにより、2031年まで15.23%のCAGRで成長すると予想されています。

最も高い成長見通しを持つ業種はどれですか?

医療分野は、厳格な相互運用性とセキュリティ要件に牽引され、2031年まで17.32%のCAGRを記録する見込みです。

マイクロ企業が導入を加速させている理由は何ですか?

消費量ベースのライセンス、モバイルファーストのインターフェース、政府のインセンティブが初期費用を削減し、マイクロ企業の展開において18.43%のCAGRを実現しています。

市場成長を鈍化させる可能性のある主なリスクは何ですか?

ITリーダーの95%が指摘するクラウドERPスキルの持続的な不足が、導入を遅らせ、予測されるROIを損なう可能性があります。

最終更新日: