スマートパッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.97 十億米ドル |

| 市場規模 (2031) | 15.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

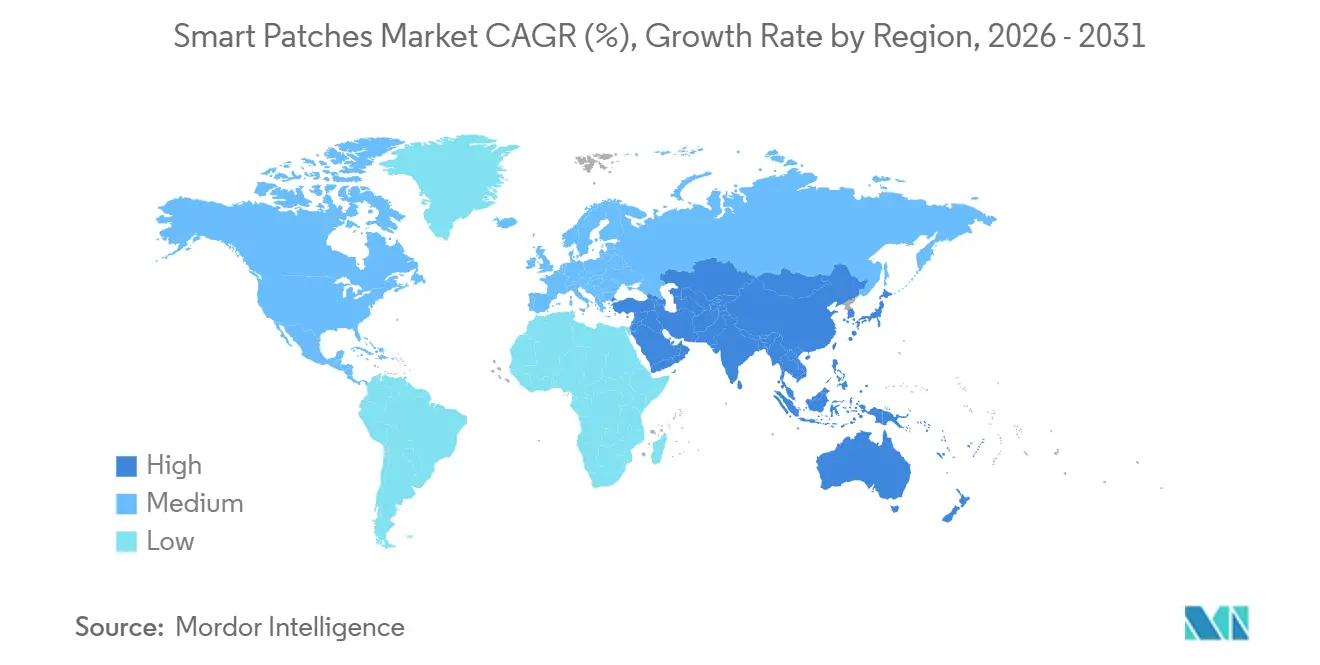

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

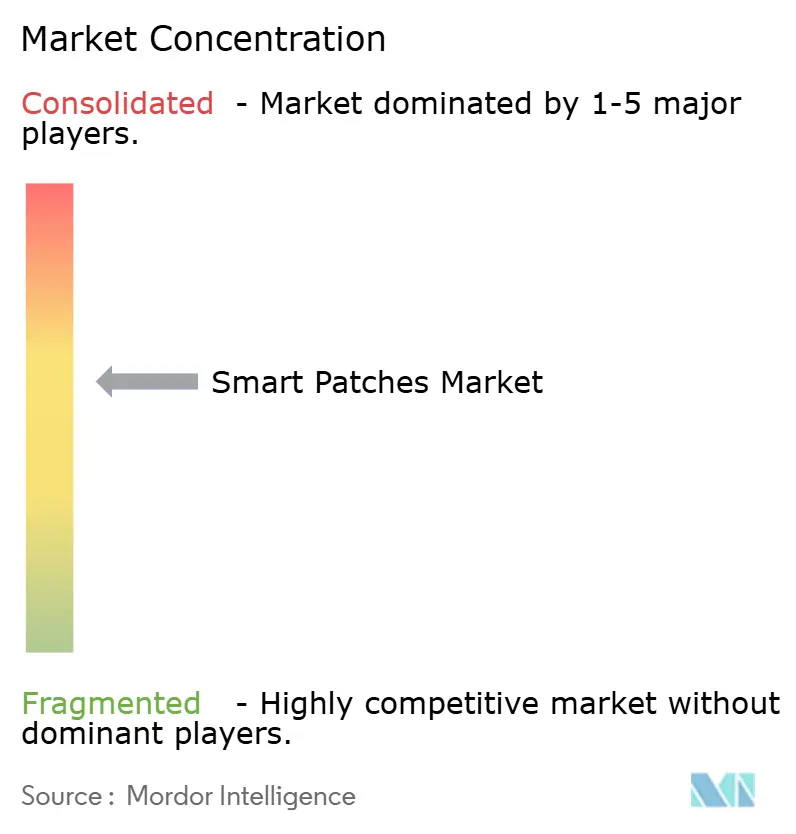

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートパッチ市場分析

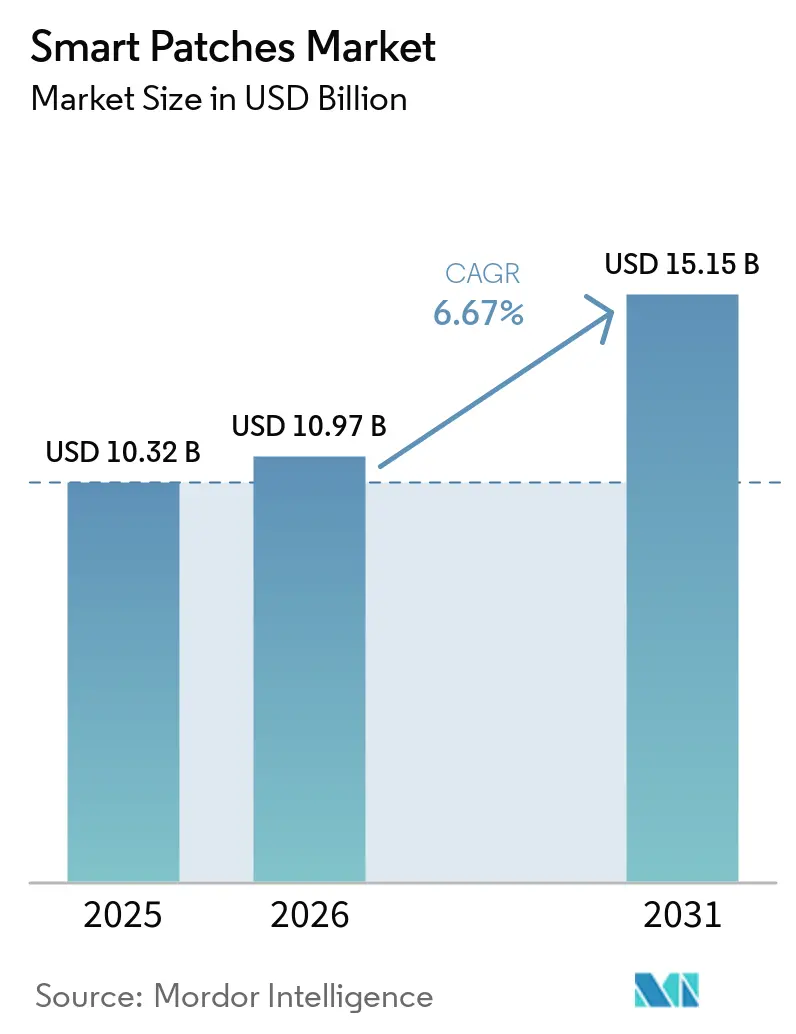

スマートパッチ市場規模は、2025年のUSD 103.2億から2026年にはUSD 109.7億に成長し、2026年~2031年のCAGR 6.67%で2031年までにUSD 151.5億に達すると予測されています。

継続的な償還範囲の拡大、市販の持続血糖モニタリング(CGM)承認、およびセンサーの小型化により、生理的モニタリングはクリニックの壁から皮膚レベルのウェアラブルへと移行し、中一桁台の成長軌道を支えています。北米は2025年に売上高シェアの過半数を占めてリードしましたが、アジア太平洋は大規模人口における慢性疾患負担と国内CGM承認を背景に最も急速な進展を示しています。モニタリングパッチが2025年の金額ベースで主導しましたが、マイクロニードルとパッチポンプを統合した薬物送達フォーマットは、インスリン送達の融合が表皮上の治療機能を刺激するにつれ、コアカテゴリーを上回るペースで拡大しています。米国食品医薬品局(FDA)の2026年READI-Homeチャレンジや新たな米国遠隔生理的モニタリング(RPM)請求コードを含む規制シグナルは、パッチを償還可能な臨床資産として確立し、本質的に伸縮性のあるエレクトロニクスの進歩は、かつて複数日装着を制限していた快適性の障壁を取り除いています。

主要レポートのポイント

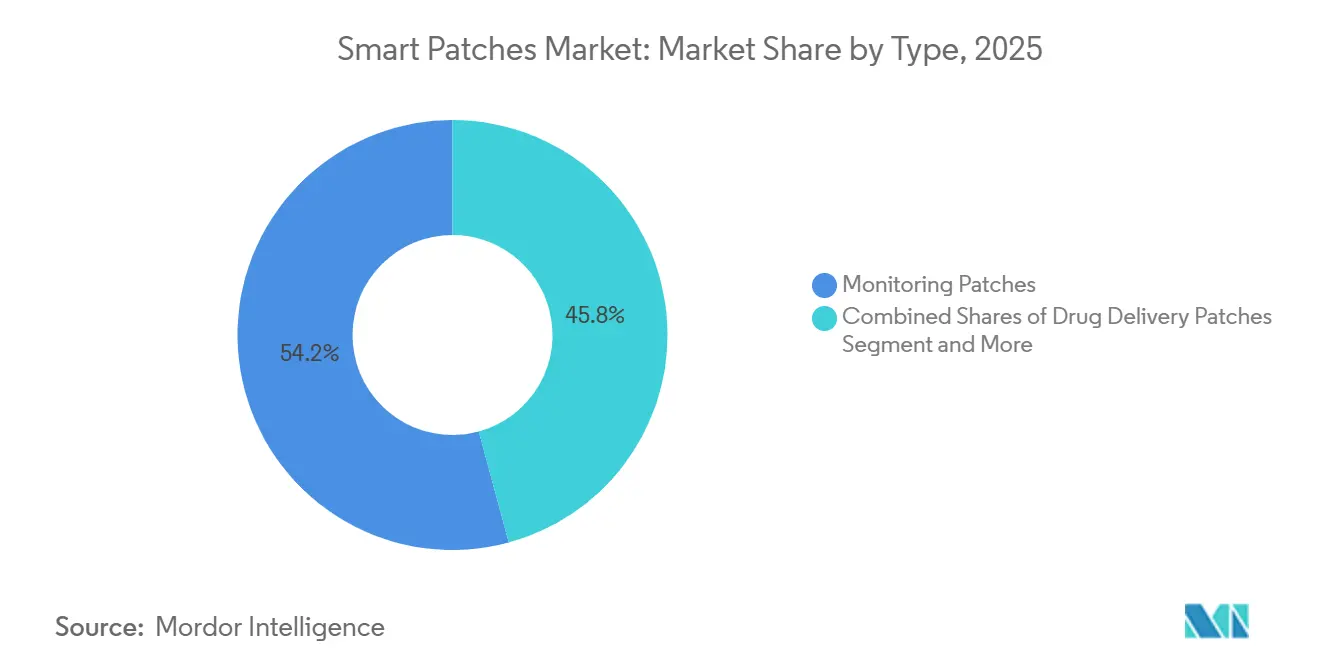

- タイプ別では、モニタリングパッチが2025年のスマートパッチ市場シェアの54.21%を占めました。一方、薬物送達パッチは2031年にかけてCAGR 8.23%で拡大する見込みです。

- 用途別では、糖尿病管理が2025年の売上高の38.56%を占め、心臓モニタリングは2031年にかけてCAGR 8.02%で成長すると予測されています。

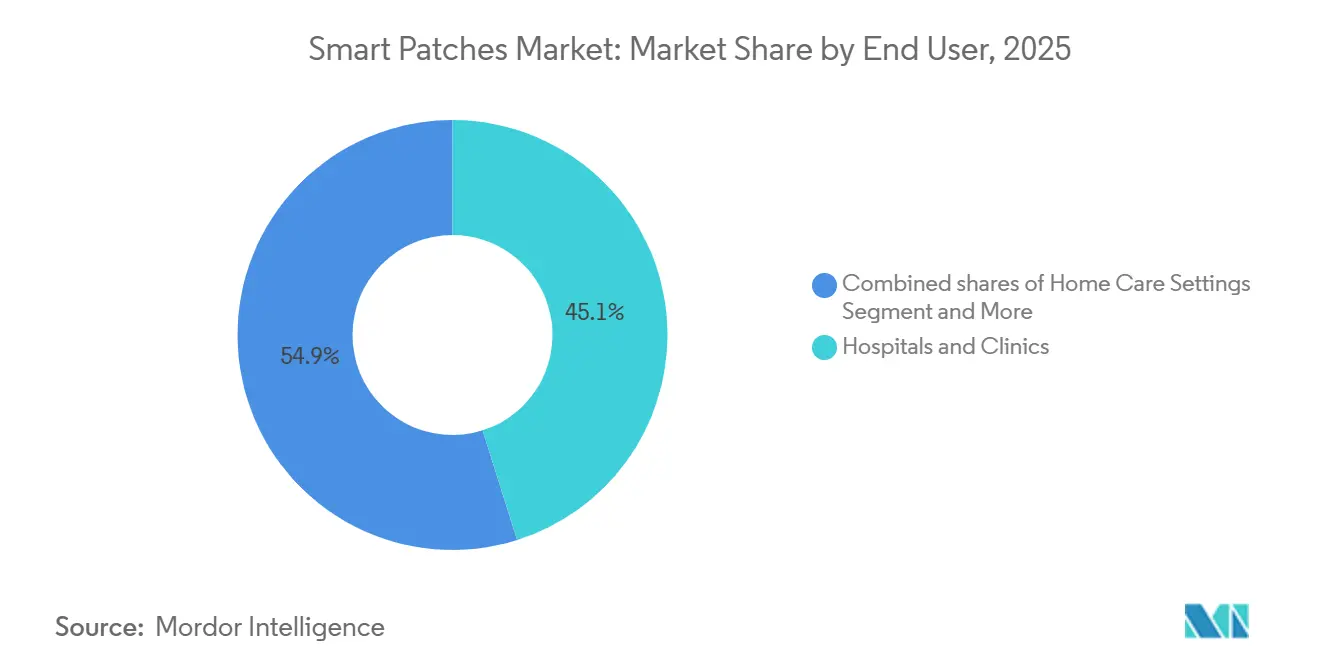

- エンドユーザー別では、病院・クリニックが2025年の売上高の45.13%を占めましたが、在宅ケア環境は予測期間中にCAGR 8.15%で加速する見込みです。

- 地域別では、北米が2025年の金額の46.90%を生み出し、アジア太平洋は2031年にかけてCAGR 8.23%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートパッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| RPM償還とテレヘルスの拡大が継続的な在宅モニタリング採用を持続させる | +1.2% | 北米、EUおよびアジア太平洋への波及 | 中期(2〜4年) |

| 糖尿病および心血管疾患の負担がモニタリングを皮膚パッチおよびCGMへシフトさせる | +1.5% | グローバル、北米・欧州・都市部アジア太平洋に集中 | 長期(4年以上) |

| 市販CGMがインスリン使用者を超えてTAMを拡大し、消費者および一次医療の採用を促進する | +1.0% | 北米およびEU、オーストラリアおよび日本での早期採用 | 短期(2年以内) |

| 在宅入院および早期退院経路がパッチベースのバイタルモニタリングを標準化する | +0.8% | 北米および西欧、アジア太平洋でのパイロット | 中期(2〜4年) |

| FDAデジタルヘルス技術ガイダンスが臨床試験およびエンドポイントにおけるパッチデータを標準化する | +0.7% | グローバル、米国およびEUで先例設定 | 中期(2〜4年) |

| 小型化・フレキシブルエレクトロニクスと長時間装着用接着剤が複数日の快適性を実現する | +0.9% | グローバル、米国・EU・日本・韓国のR&Dハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RPM償還とテレヘルスの拡大が継続的な在宅モニタリング採用を持続させる

2026年1月より有効となった新たな米国RPMコード(99445、99470)により、医療提供者はパッチ送信による呼吸、活動、マルチパラメータデータの請求が可能となり、グルコースおよび血圧を超えた請求可能サービスが拡大しました。2027年まで延長された連邦テレヘルスの柔軟性により、臨床医は対面診察なしにRPMを開始でき、継続的なパッチデータに依存する在宅入院モデルを促進しています。Penn MedicineのPATHプログラムなどの大規模医療システムパイロットでは、パッチがコマンドセンターにバイタルをストリーミングすることで再入院の減少と病床日数の削減が報告されています。民間保険会社はメディケアの補償を反映し始めており、ウェアラブルモニタリングを医療提供者にとって定常的な収益源へと転換しています。償還フレームワークはパッチをウェルネスガジェットから償還可能な臨床エンドポイントへと再定義し、主要な採用障壁を取り除いています。

糖尿病および心血管疾患の負担がモニタリングを皮膚パッチおよびCGMへシフトさせる

世界の集中的インスリン投与人口は1,100万人を超えますが、自動インスリン送達の採用率は15%未満にとどまり、統合グルコースセンシングポンプには大きな成長余地があります[1]Abbott Laboratories、「2025年第1四半期決算発表」、abbott.com。Abbottは2025年第1四半期にCGM売上高USD 17億を記録し、DexcomはUSD 46億の通年売上を予測しており、堅調な需要を裏付けています。並行して心臓モニタリングの成長も顕著であり、2024年にはMedtronicのLINQ II植込み型心臓モニターがFDA認可を取得し、長期不整脈検出を可能にしました。糖尿病と心臓疾患の重複コホートはマルチパラメータパッチの恩恵を受けており、ベンダーは1枚の接着剤上にグルコース、心電図、加速度計を融合させるよう促されています。CGM使用とHbA1c低下および入院減少を結びつける臨床研究が、皮膚装着センサーへの保険者の償還意欲を高めています。

市販CGMがインスリン使用者を超えてTAMを拡大し、消費者および一次医療の採用を促進する

FDAは2024年3月にDexcom Steloを、2024年6月にAbbott Libre Rioを認可し、米国初の処方箋不要のCGMとなりました。非インスリン2型糖尿病患者およびウェルネス消費者をターゲットとするこれらのデバイスは、総アドレス可能市場の範囲を拡大しています。AbbottはLibreデータをEpic Systemsの電子健康記録に統合し、575,000人の臨床医が標準ワークフロー内で読み取り値を確認できるようにしました。DexcomのOuraへのUSD 7,500万の投資はグルコースと睡眠・活動指標を組み合わせ、代謝インサイトを求める健康意識の高いユーザーを引き付けています[2]Dexcom Inc.、「DexcomのOuraへの投資発表」、dexcom.com。処方箋不要の経路は購入までのリードタイムを短縮し、デジタルヘルスパートナーシップは内分泌科クリニックを超えた流通を開拓しています。

在宅入院および早期退院経路がパッチベースのバイタルモニタリングを標準化する

Saint Luke's Health Systemは、VitalConnectの7日間パッチを展開して早期退院外科患者をモニタリングし、バイタルをリモートナースにストリーミングして臨床悪化前にアラートを発動しています。FDAの2026年4月READI-Homeチャレンジは、在宅使用基準を満たすパッチのベンダーに対して明確な審査経路を提供し、分散型モニタリングプラットフォームの審査を加速しています。Philipsとsmartqareのコラボレーションを含む欧州のイニシアチブは、入院患者の収容能力を緩和するために在宅入院ワークフローにバイオセンサーを統合しています。査読済みのドイツのデータは、在宅緩和ケアにおける継続的パッチモニタリングが快適性を改善し、予定外の受診を減少させたことを示しています。償還、規制、および収容能力の圧力の整合により、パッチ監視は医療提供者にとって財務的に魅力的なものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接着剤関連の皮膚刺激とMARSIが装着時間とコンプライアンスを制限する | -0.5% | グローバル、EUおよび北米での精査強化 | 短期(2年以内) |

| サイバーセキュリティおよびプライバシーコンプライアンスがコストと統合の複雑性を増大させる | -0.4% | グローバル、米国およびEUでの執行が最も強力 | 中期(2〜4年) |

| 病院における無線周波数共存とEMC問題がデータ損失またはアラームのリスクをもたらす | -0.3% | グローバル、高度急性期環境で重要 | 中期(2〜4年) |

| EUバッテリー規制が再設計を促し、コンプライアンス負担を増大させる | -0.3% | 欧州連合、グローバルSKU戦略への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

接着剤関連の皮膚刺激とMARSIが装着時間とコンプライアンスを制限する

医療用接着剤による皮膚損傷は、ウェアラブルパッチ試験で最も多く報告される有害事象であり、早期除去を余儀なくさせる紅斑または表皮剥離として現れます。シリコーンゲルは刺激を軽減しますが、アクリル系よりも初期粘着力が弱く、消費者の使用を妨げる皮膚前処理ステップが必要です。2026年のnpj Flexible Electronics誌の研究では、ポリウレタン混合ナノメッシュ電極が6時間の水流後も接着を維持した一方、ポリビニルアルコール電極の3分の1のみが機能を維持したことが示されました。メーカーは標準化されたMARSIテストが存在しない中で、確実な接着と皮膚科的耐性のバランスを取る必要があり、7日間を超える装着の主張が複雑化しています。

サイバーセキュリティおよびプライバシーコンプライアンスがコストと統合の複雑性を増大させる

2024年3月のFDA市販前ガイダンスは、接続デバイスメーカーにソフトウェア部品表と脅威モデルの提出を義務付け、開発サイクルを長期化させています[3]米国食品医薬品局、「医療機器におけるサイバーセキュリティ最終ガイダンス」、fda.gov。市販後規則は継続的な脆弱性開示を要求し、中小規模のイノベーターに負担をかけています。EUサイバーレジリエンス法とGDPRは侵害通知とデータ保護責任者の義務を追加し、米国の医療保険の相互運用性と説明責任に関する法律の暗号化義務はクラウドホストにまで及んでいます。コンプライアンスの負担は成熟したセキュリティエンジニアリングチームを持つ既存企業に有利に働き、アジャイルなスタートアップの参入を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:薬物送達が治療統合においてモニタリングを上回る

モニタリングパッチは2025年の売上高の54.21%を占め、Abbott LibreやDexcom G7などのCGM主力製品に支えられています。スマートパッチ市場の薬物送達サブセットは、マイクロニードルワクチン、経皮鎮痛剤、パッチポンプがセンシングと治療を統合するにつれ、CAGR 8.23%の軌道に乗っています。2026年初頭にMedtronicのMiniMed 780GとAbbottのInstinctセンサーが組み合わされたことは、初のオープンプラットフォームインスリンポンプとCGMの統合を示し、クロスベンダーの治療エコシステムへの経路を実証しています。

薬物送達に割り当てられたスマートパッチ市場規模は、コンビネーション製品の独占性が投資を引き付けるにつれ、着実に上昇すると予測されています。電気刺激パッチはまだニッチですが、オピオイドを使わない疼痛管理として医師の採用が進んでいます。統合プラットフォームは多疾患患者のデバイス負担を軽減し、消耗品とデータフローを統一します。コンビネーション製品規制はタイムラインを延長しますが競争上の堀を提供し、マイクロニードル製造のスケールアップに向けた資本配分を促しています。ポリマー半導体研究がフレキシブル基板上の低消費電力ロジックを可能にするようになり、薬物送達パッチはリアルタイムで投与量を調整するクローズドループアルゴリズムを組み込む好位置に立っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:心臓モニタリングが不整脈検出とリモートテレメトリーで台頭

糖尿病管理は2025年の用途別売上高の38.56%を生み出しましたが、心臓モニタリングは最も急速に成長しており、2031年にかけてCAGR 8.02%が見込まれています。SmartCardiaの7誘導心電図パッチは全開示データをクラウドアルゴリズムに送り、数分以内に不整脈にフラグを立て、心臓専門医が24時間ホルター心電図を14日間ウェアラブルに置き換えるのを支援しています。iRhythm社のZioプラットフォームは、保険者がモバイル心臓テレメトリーを償還するにつれ、複数年の医療システム契約を獲得し続けています。スマートパッチ市場規模の心臓用途に関連する部分は、米国メディケア・メディケイドサービスセンターが2026年にテレメトリー固有のRPMコードを追加したことで拡大しています。パンデミック病棟で最初に普及した体温・感染追跡パッチは、術後ケアへと移行し、早期敗血症アラートを提供しています。

成長するマルチパラメータRPMは心拍数、呼吸、酸素飽和度、活動量を1枚の接着剤に統合し、在宅入院コホートを支援しています。学術的な創傷モニタリングプロトタイプはpHと酵素センサーで有望性を示していますが、償還コードが欠如しています。補償が整えば、これらのプラットフォームは手動ドレッシング交換を置き換えることでスマートパッチ市場シェアを段階的に獲得できる可能性があります。

エンドユーザー別:在宅ケアが早期退院とテレヘルス政策で急増

病院・クリニックは2025年に最大のシェアを維持しましたが、在宅ケアの採用はCAGR 8.15%で加速しています。CMSは現在、対面診察なしにRPMの請求を医療提供者に認め、FDA READI-Homeチャレンジは在宅使用パッチの審査を迅速化しています。医療システムのパイロットでは、早期退院患者がマルチバイタルパッチを装着することで入院日数が削減されることが示されています。雇用主とスポーツフランチャイズは、パッチが水分補給と熱ストレスを追跡するにつれ、小規模ながら増加する顧客基盤を構成しています。高温産業における労働者安全義務化は、ニッチな熱パッチを安定した量の注文に転換し、医療償還ストリームを超えた収益を多様化する可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の売上高の46.90%を占め、メディケアRPM支払い、市販CGMの発売、および在宅入院の採用に支えられました。アジア太平洋のスマートパッチ市場規模は最も急速な進展を記録し、2031年にかけてCAGR 8.23%で拡大すると予想されています。韓国MFDSによるHLB Lifecareの15日間Picoling CGM認可や中国NMPAによるSibionics GS3の承認などの地域承認により、国内ベンダーは形状因子と価格で西洋の既存企業を下回ることが可能となっています。

欧州の成長は、企業が医療機器規制への適合と再設計サイクルを長期化させる新たなバッテリー義務に取り組む中で遅れています。ドイツのDiGA経路はクラスIIaパッチを償還しますが、採用は糖尿病と不整脈のユースケースに集中しています。南米と中東の新興市場はCEマークを迅速参入に活用していますが、堅固な償還制度が欠如しており、量を抑制しています。アジア太平洋の慢性疾患基盤は、電子商取引と一次医療ネットワークを通じた直接消費者向けCGMを採用することで、クリニック中心の経路を飛び越える可能性があります。インドの2026年MicroTech MedicalのLinX CGM認可は、より広い地域的モメンタムを示唆していますが、インスリンポンプとの統合はまだ初期段階です。現地価格設定とスマートフォンエコシステムに精通したベンダーが、スマートパッチ市場の最も急成長する地域でシェアを獲得するのに最も適した立場にあります。

競合環境

市場は中程度の断片化が特徴です。AbbottとDexcomはCGMを支配していますが、現在はサードパーティのインスリンポンプメーカーにセンサーをライセンス供与し、独自エコシステムを超えたリーチを拡大しています。Abbottの2024年8月のMedtronicとの提携はFreeStyle LibreをMiniMedシステムに統合し、DexcomのOuraパートナーシップはグルコースをウェルネス分析に重ね合わせています。心臓テレメトリー専業のiRhythm社とVitalConnect社は、使い捨てパッチを定期収益に転換する長期医療システム契約を獲得しています。アジアの挑戦者SibionicsとHLB Lifecareは、コスト重視の市場に訴求する超薄型15日間センサーを展開しています。知的財産の摩擦は、Abbottが2025年に統一特許裁判所でSinocareに対して差止命令を申請したことで表面化し、特許が依然として強力な競争手段であることを確認しました。

技術的差別化は精度と装着期間に依存しています。AbbottのInstinctセンサーは15日間の寿命を約束し、Dexcom G7は10日間装着で平均絶対相対差8.2%を達成し、高い性能基準を設定しています。SmartCardiaは1枚のパッチに7誘導心電図を搭載して診断基準を引き上げ、スタンフォードの伸縮性回路の発見は快適性とデータの豊富さのさらなる向上を予感させます。多様化した医療技術企業が慢性疾患ポートフォリオを補完するために皮膚装着センサー資産を求める中、統合の波が迫っています。

スマートパッチ産業リーダー

Abbott Laboratories

Dexcom, Inc.

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:FDAはREADI-Homeチャレンジを開始し、在宅使用の安全性と性能基準を満たすパッチの迅速審査を約束しました。

- 2026年3月:HLB Lifecareは韓国MFDSから超軽量Picoling CGMの承認を取得し、15日間装着とCAGR 8.66%の精度を特徴としています。

- 2026年2月:FDAは接続デバイスに対してソフトウェア部品表と脅威対応プロセスを要求する最終市販前サイバーセキュリティガイダンスを発行しました。

グローバルスマートパッチ市場レポートの範囲

レポートの範囲として、スマートパッチとは、継続的かつ非侵襲的な健康モニタリングまたは制御された薬物送達を提供するために皮膚に直接貼付するウェアラブルな接着デバイスです。スマートウォッチなどの標準的なウェアラブルとは異なり、これらのパッチはフレキシブルエレクトロニクスと高度なセンサーを使用して身体と密接にインターフェースし、心拍数、体温、水分補給などのバイタルサイン、ならびにグルコースや乳酸などの生化学的マーカーを追跡します。

スマートパッチ市場はタイプ、用途、エンドユーザー、地域によって区分されています。タイプ別では、市場はモニタリングパッチ、薬物送達パッチ、電気刺激パッチに区分されています。用途別では、市場は糖尿病管理(CGM)、心臓モニタリング・不整脈検出(ECG)、体温・発熱・感染監視、マルチパラメータRPM(在宅および外来)、創傷モニタリング・術後ケア、臨床試験データ収集(分散型)に区分されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、外来・診断・心臓センター、スポーツ・フィットネス・労働者健康に区分されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されます。

| モニタリングパッチ(バイタル、CGM、ECG) |

| 薬物送達パッチ(経皮、マイクロニードル、パッチポンプ) |

| 電気刺激パッチ(神経調節・経皮的電気神経刺激) |

| 糖尿病管理(CGM) |

| 心臓モニタリング・不整脈検出(ECG) |

| 体温・発熱・感染監視 |

| マルチパラメータRPM(在宅および外来) |

| 創傷モニタリング・術後ケア |

| 臨床試験データ収集(分散型) |

| 病院・クリニック |

| 在宅ケア環境 |

| 外来・診断・心臓センター |

| スポーツ・フィットネス・労働者健康 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | モニタリングパッチ(バイタル、CGM、ECG) | |

| 薬物送達パッチ(経皮、マイクロニードル、パッチポンプ) | ||

| 電気刺激パッチ(神経調節・経皮的電気神経刺激) | ||

| 用途別 | 糖尿病管理(CGM) | |

| 心臓モニタリング・不整脈検出(ECG) | ||

| 体温・発熱・感染監視 | ||

| マルチパラメータRPM(在宅および外来) | ||

| 創傷モニタリング・術後ケア | ||

| 臨床試験データ収集(分散型) | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 外来・診断・心臓センター | ||

| スポーツ・フィットネス・労働者健康 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のスマートパッチ市場規模はどのくらいですか?

スマートパッチ市場規模は2026年にUSD 109.7億であり、2031年までにUSD 151.5億に達すると予測されており、CAGR 6.67%を反映しています。

最も多くの収益を生み出す用途はどれですか?

糖尿病管理は2025年に売上高の38.56%を占めてリードし、CGMがインスリン使用者を超えて拡大しました。

最も急速に成長している用途セグメントはどれですか?

心臓モニタリングは2031年にかけてCAGR 8.02%で進展しており、長時間装着型心電図パッチが新たなRPM償還コードの対象となっているためです。

アジア太平洋が高成長地域と見なされる理由は何ですか?

中国と韓国における超薄型CGMの国内承認と、既存インフラを迂回する在宅入院パイロットが相まって、アジア太平洋では2031年にかけてCAGR 8.23%を牽引しています。

最終更新日: