ヘルスケアにおけるスマートカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 3.55 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるスマートカード市場分析

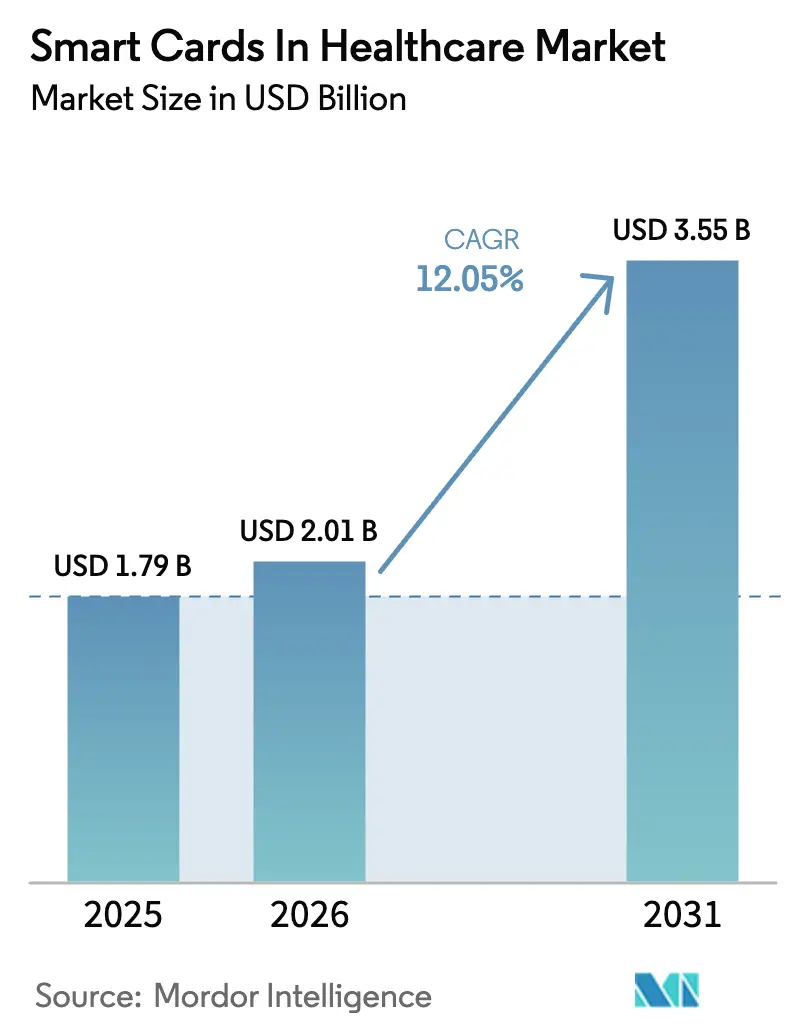

2026年のヘルスケアにおけるスマートカード市場規模は20億1,000万米ドルと推定され、2025年の17億9,000万米ドルから成長し、2026年から2031年にかけて12.05%のCAGRで35億5,000万米ドルに達すると予測されています。

紙の証明書からハードウェアに裏付けられたアイデンティティシステムへの移行、多要素認証に関する広範な規制上の義務、およびポストパンデミックにおける非接触型ワークフローへの需要が、この成長の構造的な基盤を形成しています。病院グループは現在、暗号化された患者・スタッフ向け証明書に特化した予算を組み、ベンダーはカード発行とライフサイクル管理サービスを組み合わせた複数年の供給契約を締結しています。アジア太平洋地域が人口規模のeHealthカード展開を加速し、欧州がセキュアエレメント製造を現地化し、北米が連邦相互運用性規則に対応してレガシーインフラを刷新するなど、地域のダイナミクスも変化しています。

主要レポートのポイント

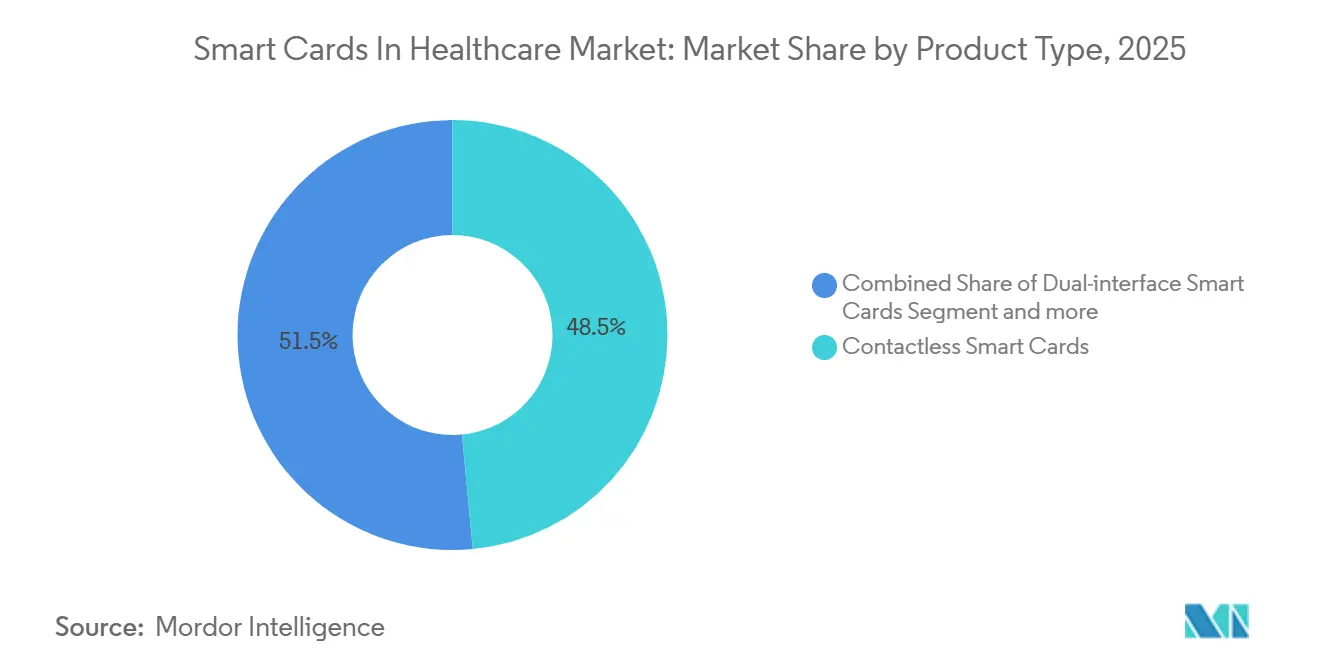

- 非接触型スマートカードは2025年のヘルスケアにおけるスマートカード市場シェアで48.55%をリードしました。デュアルインターフェーススマートカードは2031年にかけて製品タイプの中で最も速い13.25%のCAGRで成長しています。

- マイクロコントローラベースのカードは2025年のヘルスケアにおけるスマートカード市場規模の62.23%を占めました。マイクロコントローラセグメントは2026年から2031年にかけて13.15%のCAGRで拡大すると予測されています。

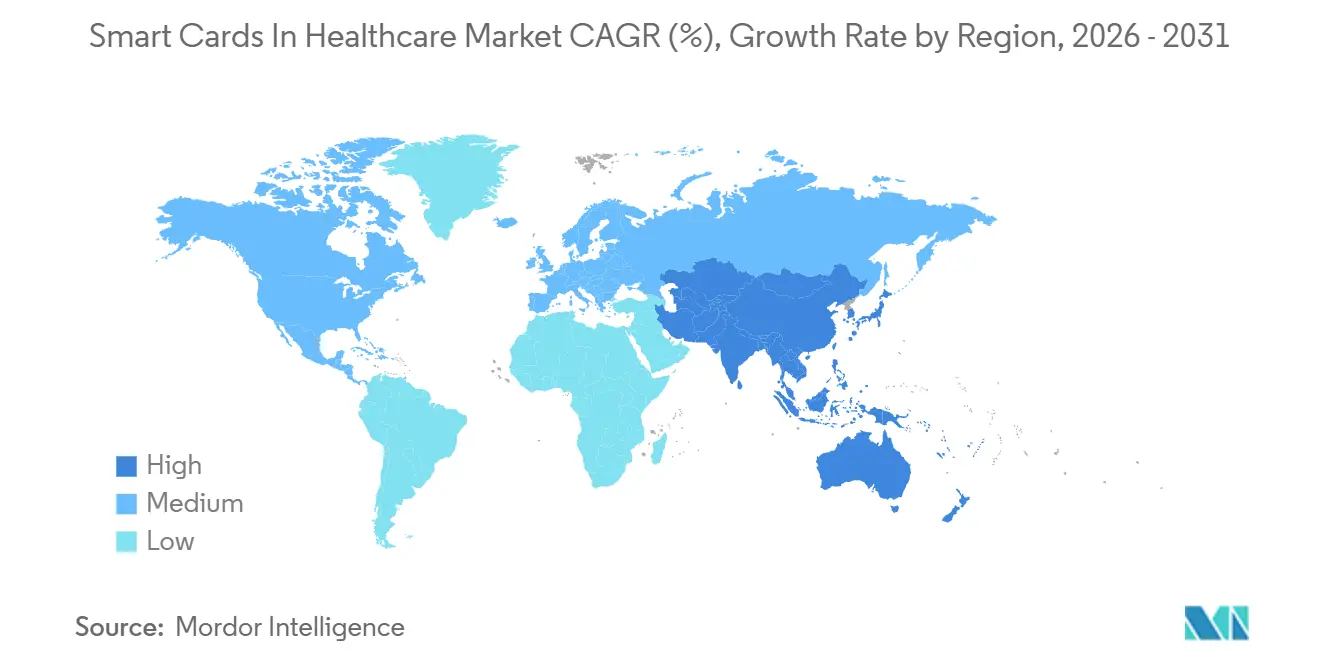

- 北米は2025年のヘルスケアにおけるスマートカード市場で42.25%の地域シェアを占め、アジア太平洋地域は2031年にかけて12.82%のCAGRで推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘルスケアにおけるスマートカードのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のeHealthカードプログラム(EU、アジア) | +3.2% | アジア太平洋地域が中心、欧州、中東・アフリカへの波及 | 長期(4年以上) |

| 新型コロナウイルス感染症後の非接触型ワークフローへの移行 | +2.8% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| 医療IDの盗難・不正防止ニーズの高まり | +2.1% | 北米、欧州 | 中期(2~4年) |

| 電子カルテ統合の義務化 | +1.9% | 北米・EUが主導するグローバル | 長期(4年以上) |

| 使い捨てスマートパッチを駆動するデュアルインターフェースカード | +1.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| オフライントリアージを可能にするオンカードAIアクセラレータ | +1.2% | アジア太平洋、中東・アフリカ、世界の農村・遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のeHealthカードプログラムが人口規模の展開を加速

中国、日本、フィリピンにおける国家スマートカードプログラムは、数十億人の市民をセキュアなハードウェア証明書の積極的なユーザーに変え、カード、パーソナライゼーションサービス、PKIミドルウェアに対する予測可能な複数年にわたる需要を生み出しています。中国の電子社会保障カードは2024年半ばに10億ユーザーを突破し、24,000の病院と60,000の薬局を通じて年間150億件以上のサービストランザクションを処理しています。日本は2024年12月にマイナンバーIDシステムへの完全移行を果たし、紙の保険証を廃止して全国的に認証ワークフローを統一しました。フィリピンは2024年6月にセキュアなデジタルIDサービスを追加し、公衆衛生プログラムにおける登録詐欺を削減しました。2025年4月に更新された欧州連合の政策は、加盟国に対して欧州健康データスペースの下でセキュアな電子識別をサポートすることを義務付け、27カ国にわたるカード需要を強化しています。これらの展開は、セキュアエレメントサプライヤーとカードビューローに長期的な需要シグナルを送っています。

新型コロナウイルス感染症後の非接触型ワークフローへの移行がインターフェースのアップグレードを促進

病院は、表面を介した感染リスクを低減するために、非接触型チェックイン、支払い、処方箋受け取りプロセスを加速しました。デュアルインターフェースカードは、バックオフィスのリーダー向けに接触パッドを維持しながら、キオスクやモバイル端末でのNFCタップを可能にすることで、レトロフィットの課題を解決します。NISTは2024年8月にデジタルアイデンティティガイドラインを更新し、フィッシングに耐性のあるハードウェア認証器を強調しました。これは非接触型スマートカードプロトコルによって満たされる仕様です[1]Boutin C.、「NISTがデジタルアイデンティティガイドラインの第2次公開草案を公開」、nist.gov。Infineonの2025年8月のヘルスケア向けパンフレットは、共有面に触れることなくスタッフを認証し医療機器をペアリングするNFCセキュアエレメントを紹介しています。タップアンドゴーモデルは現在、外来薬局チェーンに組み込まれており、トランザクション速度がスループットを直接改善しています。

医療IDの盗難増加が暗号化証明書への需要を高める

2024年2月に公表されたHHSの侵害報告書は、多くの大規模インシデントを侵害されたログイン情報に起因するものとし、HIPAAの下での多要素認証の不備を指摘しています。抽出不可能な鍵を格納し、PINまたは生体認証の照合を強制するスマートカードは、これらの攻撃ベクターを軽減します。ピュー・チャリタブル・トラストは、患者の取り違えや不正請求を抑制するために、生体認証と組み合わせたハードウェア証明書を強調しました。盗まれた医療記録が不正市場で1件あたり50米ドルで取引される中、病院のCFOはスマートカードプロジェクトをコスト効率の高いリスク管理策として承認しています。

電子カルテ統合の義務化が認証標準を正式化

2024年12月に最終化された米国の信頼できる交換フレームワークおよび共通合意(TEFCA)は、適格健康情報ネットワークに対して、PKIハードウェアトークンに準拠した多要素認証と証明書ライフサイクルガバナンスの採用を義務付けています。2024年7月のONCのHTI-2提案規則は、APIセキュリティのためのハードウェア認証器を参照しており、電子カルテベンダーをスマートカード互換性へと誘導しています。中国の国家衛生健康委員会と国家中医薬管理局も同様に、統一された患者IDと認証済み電子署名を要求しており、これらの機能はカード内蔵の鍵によって実現されます。コンプライアンスの期限は、カード発行とリーダー展開に充てられる設備投資予算に直結しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー病院における高いインフラアップグレードコスト | -1.8% | 北米・欧州で深刻なグローバル | 短期(2年以下) |

| モバイルIDおよびデジタルウォレットアプリとの競合 | -1.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| データプライバシーコンプライアンスの複雑さ(GDPR、HIPAA) | -1.3% | 北米、欧州 | 中期(2~4年) |

| セキュアマイクロコントローラのサプライチェーンの不安定性 | -0.9% | アジア太平洋の製造拠点で深刻なグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高いインフラアップグレードコストがレガシー病院の採用を制約

磁気ストライプリーダーの交換、PKIサーバーの設置、スタッフのトレーニングにより、スマートカードプロジェクトのコストは農村部や地域病院の設備投資予算を超えてしまいます。欧州委員会の「Health at a Glance 2024」は、国境を越えた証明書採用を遅らせる技術標準の断片化と予算格差を強調しています[2]欧州委員会、「Health at a Glance: Europe 2024」、europa.eu。規模の小さい米国の病院は、既存のWi-Fiネットワークを活用できるスマートフォンベースのシングルサインオンを優先し、ハードウェアトークンの導入を先送りにすることが多いです。

モバイルIDおよびデジタルウォレットアプリとの競合が物理カード需要を圧迫

欧州デジタルアイデンティティウォレット構想は、スマートフォン内蔵の証明書をプラスチックカードの完全な代替として位置付け、デジタルリテラシーの高い都市部の人口における新規カード発行量を侵食しています。IDEMIAの2025年1月のリモート生体認証カード登録の開始は、物理とモバイルを組み合わせたハイブリッド提供へのベンダーの方向転換を示しています。カードメーカーは現在、NFCカードと対応するウォレット証明書をバンドルすることでリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デュアルインターフェースカードがレガシーとモバイルのエコシステムを橋渡し

非接触型スマートカードは2025年のヘルスケアにおけるスマートカード市場シェアの48.55%を占め、クイックタップ登録デスクや薬局カウンターでの優位性を反映しています。しかし、デュアルインターフェースセグメントは2031年にかけて13.25%のCAGRを記録する軌道にあり、他のすべての製品タイプを上回っています。病院がデュアルインターフェースを好む理由は、既存の接触型リーダーで動作しながら、ベッドサイドタブレットでのNFCを可能にするためです。このハイブリッドサポートにより、リーダー更新サイクルの総コストが削減されます。NXPは2025年2月にNTAG X-DNAファミリーを発表し、高スループットの外来診療環境でのクローニングに対抗するAES対策を搭載しました。予測期間中、感染管理とモバイルファーストの臨床ワークフローという二重の圧力により、デュアルインターフェースカードの普及が看護師が管理するポイントオブケアルーティンにさらに深く浸透するでしょう。接触型のみのカードは、薬剤調剤の監査証跡に認定された密閉接触端末に依然として依存している高度に規制された入院薬局で存続するでしょう。磁気ストライプ、接触型、非接触型の各層を組み合わせたハイブリッドカードは、保険償還キオスクが引き続き磁気スワイプを要求するニッチな役割を担いますが、部品表コストの高さが成長を制限するでしょう。

今後を見据えると、デュアルインターフェースの出荷量はヘルスケアにおけるスマートカード市場規模の増加する割合を占めるようになるでしょう。特に、リーダーメーカーが新しいオールインワンワークステーションにISO 14443アンテナを組み込むにつれてその傾向が強まります。デュアルインターフェースIDカードと使い捨て輸液ポンプパッチを組み合わせたパイロットプログラムは、1つの証明書が1回のタップで患者と薬剤投与デバイスの両方を認証できることを示しています。より多くの臨床モバイルアプリがNFC経由のカードログインをサポートするようになると、医師はレガシーデスクトップ電子カルテと病棟のiPadベースのオーダーエントリの両方に対応する1つの証明書を携帯するようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:マイクロコントローラベースのカードが暗号化ワークロードを支配

マイクロコントローラスマートカードは2025年のヘルスケアにおけるスマートカード市場規模の62.23%を占め、オンカード暗号化に対するセクターの選好を示しています。このセグメントの予測CAGRである13.15%は、フィッシング耐性のあるハードウェアに紐付けられた秘密鍵に関するNIST SP 800-63Bの要件の直接的な結果です。データのみを保存するメモリカードは、トランザクションに署名したりFIPS認定の暗号化エンジンをホストしたりすることができず、低リスクの来訪者パスへの役割が限定されます。NXPのEdgeLock SE05xのようなセキュアマイクロコントローラは、ECC、RSA、真の乱数生成器を統合し、電子処方箋や監査ログエントリのデジタル署名を可能にします。ゼロトラストネットワークアーキテクチャを展開する病院は、マイクロコントローラのオンチップアテステーションを活用してデバイスアクセスを承認するために、各臨床医のスマートカードをワークステーション証明書に紐付けることが増えています。

サービスとしてのソフトウェア電子カルテへの移行も、クラウドホストが特権APIコールにクライアント側の証明書認証を要求するため、マイクロコントローラの需要を押し上げています。秘密鍵がシリコンにロックされることで、リスク担当者はマルウェアによって証明書が流出できないというより高い保証を得られます。新興市場では、ドナー資金による予防接種プログラムがマイクロコントローラカードを採用して小児ワクチン接種歴を安全に保存し、接続性のないクリニックでも検証可能な証拠を確保しています。人工知能を活用したトリアージモデルがカードシリコン上で直接実行されるようになると、コンピューティング能力を持つセキュアエレメントは単純なメモリカードの代替品からさらに差別化されるでしょう。

地域分析

北米は、連邦相互運用性の義務化と高い一人当たりIT支出により、2025年のヘルスケアにおけるスマートカード市場の42.25%を占めました。2024年12月のTEFCA最終規則は、全国的な交換ネットワーク全体で証明書ベースの認証を正式化し、統合デリバリーシステムにおける即時のリーダー更新サイクルを促しました。2025年7月に更新されたNISTガイドラインは、フィッシング耐性のためのハードウェアトークンの必要性を強化しました。成長は続いていますが、地域病院の設備投資予算は依然として逼迫しており、完全な普及を遅らせています。

アジア太平洋地域は際立った成長エンジンであり、2031年にかけて12.82%のCAGRを記録する見込みです。中国だけでも2024年に数億人の電子社会保障カードユーザーが追加され、60億件の保険決済トランザクションが証明書スキャンを通じて処理されました。日本のマイナンバー普及とインドのアーユシュマン・バーラトデジタルミッションは、対象となる基盤を劇的に拡大しています。フィリピンとインドネシアは農村クリニックのカード発行キオスク向けに予算を配分し、オーストラリアはカード生成の鍵を署名提出に使用するブロックチェーンに固定された証明書レジストリを試験的に導入しています。STMicroelectronicsがシンガポールとマレーシアのFAB工場と提携するベンダーの現地化により、サプライルートが短縮され、採用がさらに促進されています。

欧州は、ドイツ、フランス、イタリアなどの大規模加盟国が国家eHealthカードの展開を継続しているため、堅固なシェアを維持しています。2025年4月の欧州健康データスペース規制は、専門家および患者の証明書の国境を越えた認識を義務付け、ブロック全体でカード仕様を事実上標準化しています。IDEMIAの2,000万ユーロのヴィトレ工場とGlobalFoundriesとの合弁事業は、2026年までに独自のサプライチェーンを約束し、供給安全保障への懸念を緩和しています[3]IDEMIA、「IDEMIAセキュアトランザクションズが欧州の独自バリューチェーンへのコミットメントを表明」、idemia.com。ただし、異質な資金調達モデルとスカンジナビアにおけるモバイルウォレットのパイロットが、新規カード発行量の成長を抑制しています。

競合状況

ヘルスケアにおけるスマートカード市場は中程度の集中度を示しています。IDEMIA、NXP、Thales、Infineon、STMicroelectronicsがトップ層を占め、チップ設計からパーソナライゼーションビューローまでの垂直統合を活用しています。IDEMIAとGlobalFoundriesのパートナーシップは欧州のチップ供給を確保し、デジタル主権を優先する政府にアピールしています。NXPのNHS52S04マイクロコントローラはウェアラブル医療機器をターゲットとしており、成長するパッチベースの治療ニッチにおける同社の優位性を与えています。Thalesの2024年5月のモーリシャスでの受注は、デジタル国民IDをモバイルウォレットに結び付けており、カードとウォレットを融合したエコシステムを提供するベンダーの準備態勢を示しています。

中堅プレーヤーは専門化を追求しています。SecureKeyはフェデレーテッドアイデンティティミドルウェアに注力し、CardLogixは低コストの公的保険プログラム向けに最適化されたホワイトラベルのカードオペレーティングシステムを供給しています。Apple Health RecordsやGoogle Walletなどのモバイルウォレットの破壊的プレーヤーは検証可能な証明書を統合し、テクノロジーに精通した人口層におけるカード発行量を脅かしています。既存プレーヤーはアカウント管理を維持するために、カードアプレットとウォレット証明書をバンドルすることで対応しています。

コンポーネントサプライヤーは共同設計イニシアチブを追求しています。STはIDEMIAのオペレーティングシステムとGlobalPlatformプロファイルを統合し、InfineonはリーダーメーカーとISO 14443とFIPS 140-3の両方に認定されたリファレンスデザインを出荷するために協力しています。競争上の優位性は、コモンクライテリアEAL5+以上の達成と国固有の暗号スイートへの準拠にかかっています。単一のベンダーが収益シェアの30%を超えることはなく、地域のチャンピオンが公共入札を獲得する余地が残されています。

ヘルスケアにおけるスマートカード産業のリーダー企業

Thales DIS (Gemalto)

HID Global

Infineon Technologies AG

NXP Semiconductors

Giesecke+Devrient

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:メディケア・メディケイドサービスセンターは、患者がチェックイン時に1回のスキャンで完全な医療履歴を共有できるQRコードワークフローを採用しました。

- 2025年7月:全インド医科大学(AIIMS)は、「One AIIMS, One Card」スマート決済証明書の全国展開を開始し、AIIMSデリーでのパイロットを超えて拡大しました。

ヘルスケアにおけるスマートカードのグローバル市場レポートの範囲

レポートの範囲として、ヘルスケアにおけるスマートカードとは、患者情報を安全に保存・処理する集積回路(マイクロチップ)が組み込まれた特殊なプラスチックカードです。医療記録、保険の詳細、その他のヘルスケア関連データを効率的に管理・アクセスするために使用され、ヘルスケアサービスにおけるセキュリティ、正確性、利便性を向上させます。

ヘルスケアにおけるスマートカード市場のセグメンテーションは、製品タイプ、コンポーネント、地域によって分類されています。製品タイプ別では、市場はハイブリッドスマートカード、非接触型スマートカード、接触型スマートカード、デュアルインターフェーススマートカードを含みます。コンポーネント別では、メモリカードベーススマートカードとマイクロコントローラベーススマートカードに分かれています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハイブリッドスマートカード |

| 非接触型スマートカード |

| 接触型スマートカード |

| デュアルインターフェーススマートカード |

| メモリカードベーススマートカード |

| マイクロコントローラベーススマートカード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ハイブリッドスマートカード | |

| 非接触型スマートカード | ||

| 接触型スマートカード | ||

| デュアルインターフェーススマートカード | ||

| コンポーネント別 | メモリカードベーススマートカード | |

| マイクロコントローラベーススマートカード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアにおけるスマートカード市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

2026年の20億1,000万米ドルから2031年の35億5,000万米ドルへと、12.05%のCAGRで拡大すると予測されています。

最も勢いを増している製品タイプはどれですか?

デュアルインターフェースカードが最も成長の速いセグメントであり、2031年にかけて13.25%のCAGRを記録しています。

マイクロコントローラベースのカードがメモリカードより好まれる理由は何ですか?

オンチップ暗号化エンジンと抽出不可能な鍵を格納しており、フィッシング耐性のある多要素認証に関するNIST SP 800-63Bの要件を満たしています。

最も高い成長機会を提供する地域はどこですか?

中国と日本が主導するアジア太平洋地域は、2031年にかけて12.82%のCAGRを記録すると予測されています。

レガシー病院における採用の最大の抑制要因は何ですか?

カードリーダー、PKIインフラ、スタッフトレーニングの高い初期コストが、特にリソースが限られた施設での展開を遅らせています。

モバイルウォレットは物理カードの必要性を排除していますか?

モバイル証明書は普及しつつありますが、病院はオフライン認証や既存の接触型リーダーとの互換性のために依然として物理スマートカードに依存しているため、カードとウォレットを組み合わせたハイブリッドモデルが現在の調達において主流となっています。

最終更新日: