スモールモレキュールAPI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 182.88 十億米ドル |

| 市場規模 (2031) | 250.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるスモールモレキュールAPI市場分析

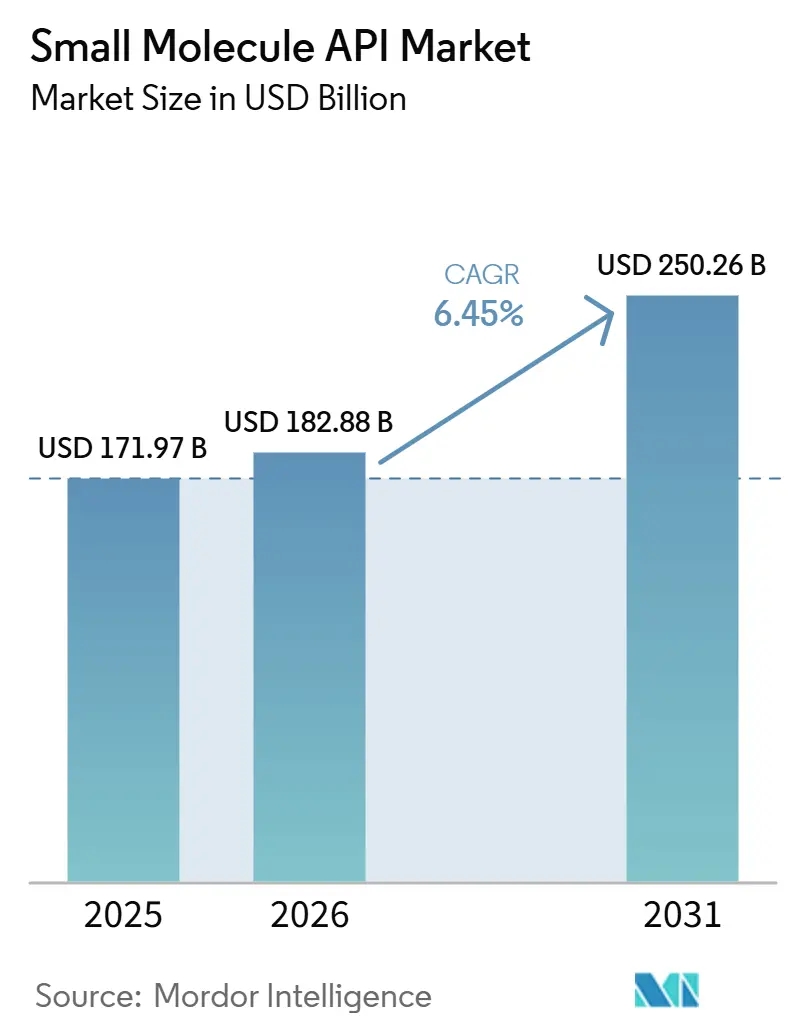

スモールモレキュールAPI市場規模は、2025年の1,719.7億米ドルから2026年には1,828.8億米ドルに増加し、2031年までに2,502.6億米ルに達する見込みであり、2026年から2031年にかけてCAGR 6.45%で成長します。

スモールモレキュールAPI市場における需要は、慢性疾患負担の増大、特にがん治療領域において支えられており、2024年時点の年間新規症例数は2,060万件であり、2050年までに3,500万件に近づくと予測されています。[1]世界保健機関、「WHOは2050年までに新規がん症例数がほぼ倍増すると予測されるとして緊急行動を呼びかける」、WHO News、who.int 主要療法における独占権喪失サイクルの広がりもジェネリック製造要件を拡大させており、スモールモレキュールAPI市場における適格サプライヤーに対する受注の見通しを堅調に保っています。スポンサー企業も、多額の固定投資を回避し、臨床・商業マイルストーンに合わせて生産能力を拡張するためにCDMOへの依存度を高めており、スモールモレキュールAPI市場におけるアウトソーシング需要を強化しています。成長は依然として、より厳格な不純物管理と原料の価格変動によって抑制されており、いずれも購買者の選好を、より優れた品質システム、より良好な溶媒アクセス、およびより強靭な調達ネットワークを持つサプライヤーへとシフトさせています。この状況は、複雑な化学、規制市場へのコンプライアンス、および戦略的拠点における的を絞った生産能力増強を組み合わせることができる企業にとって、スモールモレキュールAPI市場における機会を生み出しています。

主要レポートのポイント

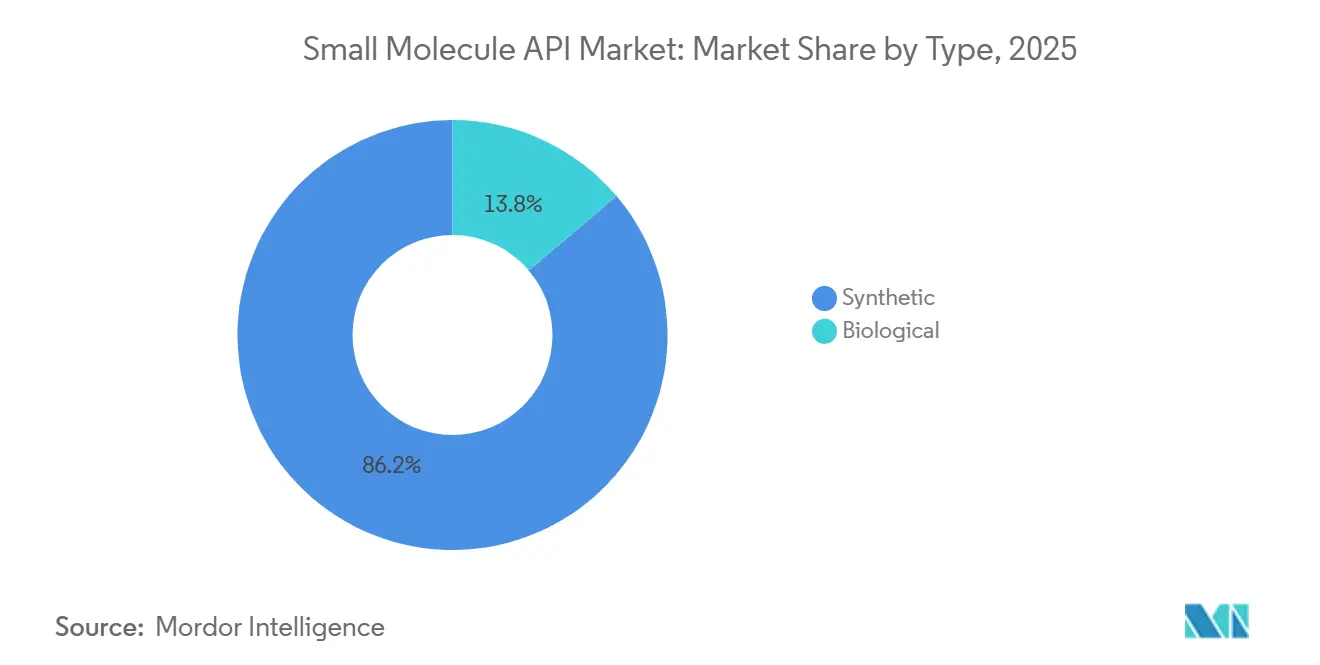

- タイプ別では、合成APIが2025年に86.18%のシェアを占め、生物学的APIは2026年から2031年にかけてCAGR 7.83%で拡大する見込みです。

- 製造者別では、自社製造が2025年に63.18%のシェアを占め、アウトソーシング製造は2026年から2031年にかけてCAGR 8.15%で成長する見込みです。

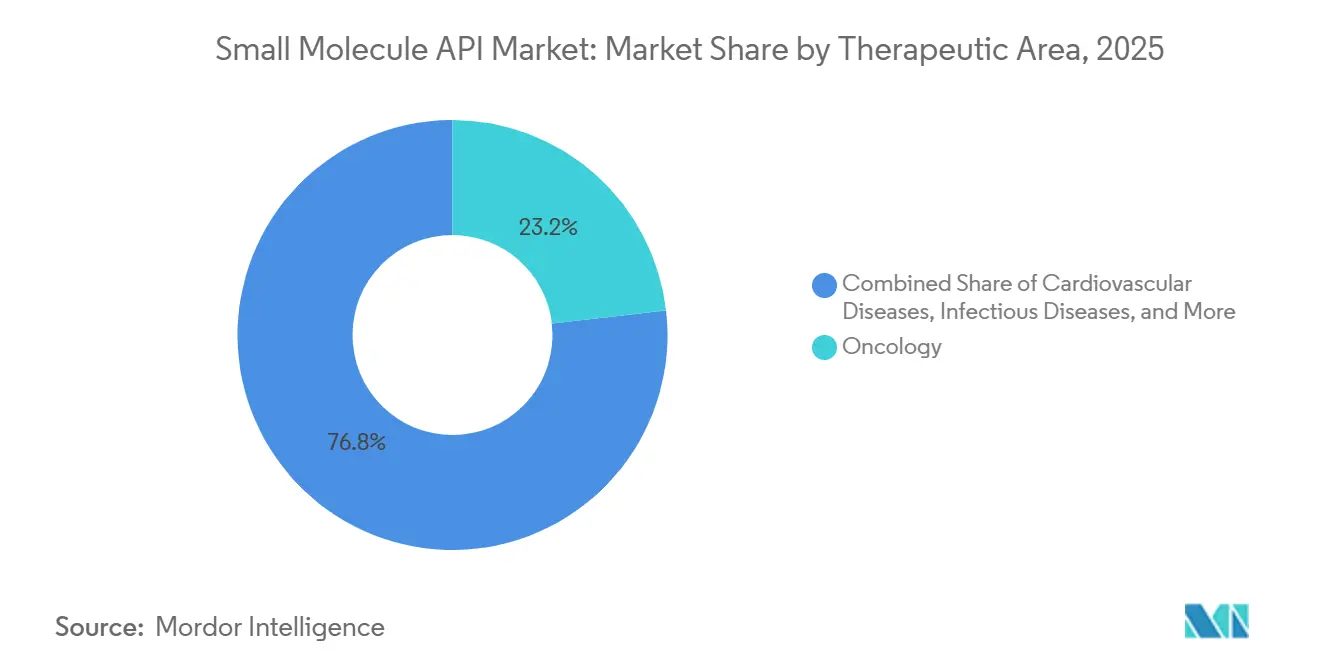

- 治療領域別では、腫瘍学が2025年に23.18%のシェアを獲得し、2026年から2031年にかけてCAGR 8.76%で成長する見込みです。

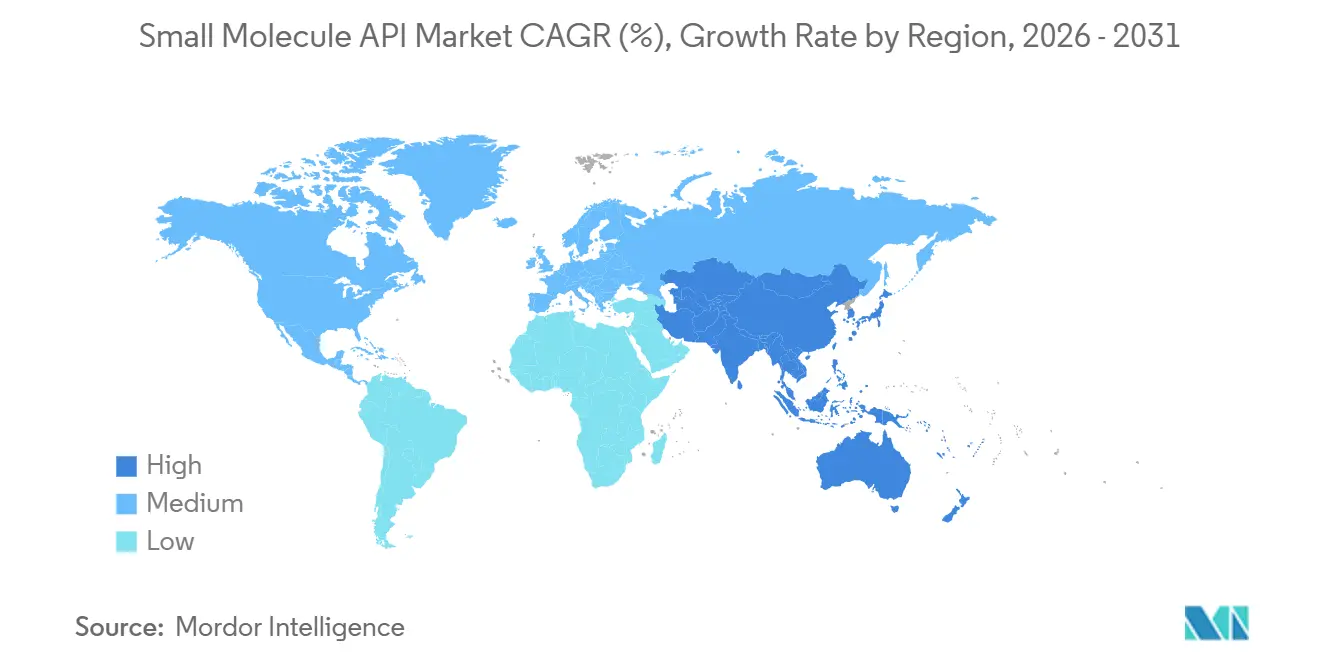

- 地域別では、アジア太平洋が2025年に47.18%のシェアを占め、2026年から2031年にかけてCAGR 8.43%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスモールモレキュールAPI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大と長期療法の 需要量 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| 特許失効とジェネリック代替サイクル | +1.5% | インドと欧州を主な受益者とするグローバル | 短期(2年以内) |

| コストおよび生産能力の柔軟性のためのCDMOへのアウトソーシングシフト | +1.3% | 北米と欧州がスポンサー基盤をリードするグローバル | 中期(2〜4年) |

| 高活性および複雑なスモールモレキュール パイプラインの拡大 | +0.9% | 北米、欧州、および中国連動の輸出フロー | 長期(4年以上) |

| 重要なAPI生産能力のフレンドショアリングとデュアルソーシング プログラム | +0.7% | 北米、欧州、インド、および東南アジアの 主要ハブ | 中期(2〜4年) |

| 連続製造とインラインアナリティクスによる バッチ経済性の改善 | +0.5% | 北米および欧州、アジア太平洋での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大と長期療法の需要量

スモールモレキュールAPI市場は、腫瘍学、心代謝ケア、および長期維持療法にわたる慢性疾患治療ニーズの着実な増加から恩恵を受けています。治療期間の長さは、診断件数の増加と同様に重要であり、多くの月または年にわたって使用される製品は、短い補充サイクルではなく、継続的なAPI需要を生み出すためです。これは、標的腫瘍学および慢性心代謝ケアにおける承認済み療法が、採用が広がると予測可能な補充パターンを維持する傾向があるため、スモールモレキュールAPI市場を支援します。また、治療期間が長い場合、購買者は通常、実績のある供給継続性を好むため、確立された規制ファイルと信頼できる規模を持つ製造者にも有利です。

特許失効とジェネリック代替サイクル

スモールモレキュールAPI市場は、より多くの確立されたスモールモレキュール医薬品が独占権喪失に近づくにつれて、ジェネリック供給準備にとって有利な時期を迎えています。このプロセスは、最初のジェネリック発売のかなり前に、API適格化活動、申請作業、および商業供給計画を増加させる傾向があります。インドはこのサイクルにおいて有利な立場にあり、API輸出はFY2025に4兆1,500億ルピー(48.8億米ドル)に達し、初めて同国の医薬品輸入を上回りました。[2]Economic Times Pharma、「インドの医薬品有効成分輸出額はFY25に4兆1,500億ルピーとなり輸入を上回った」、Economic Times、economictimes.indiatimes.com スモールモレキュールAPI市場への影響は単純な数量増加にとどまらず、ジェネリック参入は新たな調達入札、セカンドソース適格化作業、および製剤業者からのより厳しいリードタイム要求をもたらすためです。すでにコンプライアンスに準拠したプロセス、原材料へのアクセス、および申請準備が整っているサプライヤーは、この波を取り込むためにより強い立場にあります。

コストおよび生産能力の柔軟性のためのCDMOへのアウトソーシングシフト

スモールモレキュールAPI市場におけるアウトソーシングの根拠は依然として強く、多くのスポンサーが固定プラント所有ではなく変動製造コストを望んでいます。これは特に、内部APIサイトの全資本およびコンプライアンス負担を負うことなく、臨床から商業規模へのスケールアップを必要とする新興バイオテクおよび中規模イノベーターに関連しています。DCAT バリューチェーン インサイトは2026年に、選択された自社能力の再構築に対するクライアントの関心がCDMOにとって重要な問題となっていることを指摘しており、これによりアウトソーシング関係は単純な取引的業務ではなく、より深い開発・供給パートナーシップへと向かっています。LonzaのH1 2025年の業績はその需要パターンを裏付けており、アドバンスト・シンセシス事業はCER売上高18.3%成長、COREEBITDAマージン40.3%を記録しました。スモールモレキュールAPI市場では、多くの顧客が完全な後方統合ではなくデュアルソーシングと専門パートナーシップを選択しているため、アウトソーシング成長の余地は依然として残っています。

高活性および複雑なスモールモレキュールパイプラインの拡大

スモールモレキュールAPI市場は、特に腫瘍学関連の開発において、高活性および技術的に要求の高いプログラムの比率が大きくなることからも恩恵を受けています。これらのプロジェクトは多くの場合、高封じ込めスイート、多段階合成制御、および同等の水準を提供できない汎用施設では対応できない分析的深度を必要とします。Lonzaは2026年6月にVisp拠点でHPAPI生産能力を拡張し、商業規模のペイロードリンカー能力を追加しており、専門製造需要に対する継続的な投資を示しています。Asymchemも2026年6月に英国サンドウィッチにOEB5 HPAPI製造施設を立ち上げ、高封じ込めおよび商業対応実行に向けた生産能力移転のもう一つの例を加えました。スモールモレキュールAPI市場において、このシフトは、困難な化学、安全要件、および規制文書を一つの運営モデルで処理できるサプライヤーを支援します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニトロサミン、不純物、およびトレーサビリティコンプライアンス負担 | -0.6% | FDAおよびEMA管轄が最も影響を受けるグローバル | 中期(2〜4年) |

| 高封じ込め、溶媒回収、および廃棄物処理の設備投資 | -0.5% | 欧州連合の環境指令が最も厳格なグローバル | 長期(4年以上) |

| 原料および溶媒の供給変動 | -0.8% | インド、アジア太平洋、およびグローバル物流回廊 | 短期(2年以内) |

| 大量APIにおける入札主導のジェネリック価格圧力 | -0.7% | 欧州および一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニトロサミン、不純物、およびトレーサビリティコンプライアンス負担

スモールモレキュールAPI市場は、特にニトロサミンリスク評価とトレーサビリティ要件が拡大している中で、より厳格な不純物管理から明確な制約に直面しています。FDAは2025年6月にニトロサミン不純物ガイダンスを更新し、製造者に対して2025年8月1日までに確認試験の進捗状況の更新を提供するよう求めました。EMAもニトロサミン不純物管理のための詳細なフレームワークを維持しており、複数の規制市場にサービスを提供する企業は、広範な文書化、分析、およびプロセスレビューの取り組みを維持しなければなりません。スモールモレキュールAPI市場において、これらの要件は製品変更が商業規模に達する前でもコストを増加させす。なぜなら、サプライヤーは生成経路、方法の適合性、および下流の仕様を一緒にレビューしなければならないためです。汚染経路の制御が困難な古いバッチ資産はより露出しており、これにより競争力は徐々に新しいシステムとより優れたプロセス可視性を持つプラントへとシフトしています。

原料および溶媒の供給変動

原料および溶媒の変動は、スモールモレキュールAPI市場にとって直接的なコストおよび継続性の問題であり続けています。ドイチェ・ヴェレは2026年に、西アジアの紛争が医薬品グレードの溶媒価格を数週間以内に20%から30%押し上げ、インドのパラセタモールAPI価格が最も逼迫した時点で2倍以上になったと報告しました。Pharmexcilもまた、サプライチェーン全体で在庫が逼迫した後、プロピレン、メタノール、アンモニア、ブタンなどの主要石油化学原料の割り当てを確保するようインド政府に求めました。これはスモールモレキュールAPI市場において重要であり、溶媒の急騰は生産経済に迅速に影響を与えますが、入札ベースの供給契約はしばしばそれらのコストを適時に転嫁する能力を制限するためです。その結果、大量ジェネリックAPIへのマージン圧力が生じ、一部の生産者が低収益製品ラインから撤退するリスクが高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:合成の規模が依然として支配的であり、生物学的APIがより速い成長層を加える

合成APIは2025年のスモールモレキュールAPI市場の86.18%を占めており、化学合成が心血管、抗感染、CNS、および代謝療法全体でいかに深く確立されているかを示しています。このカテゴリーは、成熟した規制経路、広範なプラントの利用可能性、および大量ジェネリックおよびブランド品の需要に適したコスト構造から恩恵を受けています。半合成発酵ベースのルートおよびバイオトランスフォーメーションプロセスを含む生物学的APIは、2026年から2031年にかけてCAGR 7.83%で拡大すると予測されています。これにより、特に腫瘍学関連の誘導体およびより専門的なプロセスルートがより関連性を増している中で、スモールモレキュールAPI市場内でより速く動く補完的存在となっています。

この分割は純粋に数量の問題ではなく、多くの新しいプログラムが一つのルートだけでなく、合成と生物学的補助ステップの組み合わせを使用しているためです。これは、プロセス化学、バイオカタリシス、および分析制御を一つの開発チェーンで組み合わせることができる企業に有利です。先進製造方法に対するFDAの関心の高まりと、プロセスの一貫性に関する継続的な規制の推進も、スモールモレキュールAPI市場における両カテゴリーの実行基準を引き上げています。長期的には、合成の優位性は価値シェアで維持される可能性が高いですが、生物学的APIのより速い拡大により、セグメントミックスはより専門的な製造コンテンツへと徐々に移行し続けるはずです。

製造者別:自社製造管理が依然として大きいが、アウトソーシングがより速く拡大

自社製造は2025年のスモールモレキュールAPI市場シェアの63.18%を占めており、主要製薬企業が重要な分子、供給セキュリティ、および知的財産に対する管理を維持する継続的な選好を反映しています。これは、広範な商業ポートフォリオと専用内部生産能力を支援するバランスシートを持つ大企業にとって最も関連性があります。ミシガン州カラマズーへのPfizerの4億6,500万米ドルの投資は、信頼性と管理された実行が中心的な優先事項である場合に、戦略的な内部生産が依然として重要であることを示しています。[3]Pfizer CentreOne、「Pfizerはミシガン州カラマズーの主要製造ネットワークを拡張する」、Pfizer CentreOne、pfizercentreone.com それでも、スモールモレキュールAPI市場のアウトソーシング側は2026年から2031年にかけてCAGR 8.15%で成長すると予測されており、これは2つのモデルの中でより速いペースです。

この成長は、資産所有よりも開発の柔軟性を必要とするバイオテクスポンサー、バーチャルファーマ企業、および中規模イノベーターによって支えられています。2026年、DCAT バリューチェーン インサイトは内部構築への関心をCDMOにとって現実の問題として説明しましたが、より一般的なスポンサーの対応は依然として完全な内製化ではなくデュアルソーシングでした。貿易および供給セキュリティへの懸念も、米国拠点およびフレンドショアリングされた生産の適格化作業を加速させており、規制市場の生産能力とより強力な立地プロファイルを持つアウトソーシングプロバイダーを支援しています。スモールモレキュールAPI市場において、これにより自社製造の規模が大きいままであり、アウトソーシングが増分プロジェクトフローのより多くを獲得するという構造が残ります。

治療領域別:腫瘍学が最大シェアと最速成長率を保持

腫瘍学は2025年のスモールモレキュールAPI市場規模の23.18%を占め、2026年から2031年にかけてCAGR 8.76%で成長すると予測されています。この二重のリードは注目に値します。なぜなら、大規模で成熟したセグメントが常に収益ミックスの最速成長部分であり続けるわけではないためです。スモールモレキュールAPI市場において、腫瘍学の需要は標的療法開発の深さと、より早期の治療設定での広範な使用によって強化されています。同じ治療領域は、高価値で厳密に管理された化学への安定したニーズからも恩恵を受けており、収益の強度と長期的な製造コミットメントの両方を支援しています。

心血管、CNS、神経学、および代謝障害は、これらのカテゴリーの多くの療法が長期間にわたって服用されるため、依然として大きな数量の基盤を表しています。感染症および呼吸器製品は、特に入札システムと管理措置が古い分子の柔軟性を低下させる場合に、より高い価格感度を示す傾向があります。腎臓学、眼科学、皮膚科学、泌尿器科学、整形外科学、および内分泌学などの小さなカテゴリーは、突出したシェア集中ではなく、より安定した専門需要を加えます。スモールモレキュールAPI市場全体において、これにより高量慢性ケアが基盤を保護し、腫瘍学が成長の上限を引き上げ続ける治療ミックスが生まれます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のスモールモレキュールAPI市場シェアの47.18%を占め、2026年から2031年にかけてCAGR 8.43%で成長すると予測されています。中国は地域の製造深度の中心であり続け、インドはスモールモレキュールAPI市場内での輸出および国内代替の役割を強化しています。インドのバルク医薬品PLI制度は、2025年12月までに28の通知製品にわたる38プロジェクトを認可し、累積売上高は2,720億ルピー(3億1,900万米ドル)に達しました。同政府の更新では、191のAPI、主要出発物質、および医薬品中間体が同制度の下で初めて国内生産されていると述べられています。インドはまた、FY2025にAPI輸出4,150億ルピー(約48.8億米ドル)を記録し、初めて輸出が医薬品輸入を上回った年となりました。

北米は、開発上の意思決定、規制監督、および商業適格化活動が依然として深く集中しているため、スモールモレキュールAPI市場にとって重要なスポンサーおよびソーシング地域であり続けています。米国の関税措置案と広範な供給セキュリティへの懸念が、国内およびフレンドショアリングされたAPI生産能力への関心を加速させています。Cambrexは、2026年後半に起工式が予定されているアイオワ州チャールズシティの新しい大規模API製造プラントに1億2,000万米ドルの計画で対応しました。

欧州は、ドイツ、英国、フランス、イタリア、スペインにわたる成熟したエコシステムに支えられ、スモールモレキュールAPI市場において第2の主要地域基盤であり続けています。欧州連合は政策支援を通じて供給の強靭性を推進しており、EUROAPIはフランス2030計画の下で医薬品主権に関連する3つのイノベーションプログラムに対して最大1億4,000万ユーロ(1億5,400万米ドル)の公的支援を確保しました。同時に、Medicines for Europeは多くの加盟国にわたるジェネリック医薬品の長期的な価格停滞と下落を記録しており、強靭性投資に利用できる資金を制限しています。

競合環境

スモールモレキュールAPI市場は、グローバルレベルでは中程度に分散しており、自社製薬メーカー、専業CDMO、およびジェネリックAPIスペシャリストが異なる価値提案で競合しています。AbbVie、Pfizer、Bristol-Myers Squibb、Boehringer Ingelheimなどの大手製薬企業は重要な内部製造ポジションを維持しています。同時に、Lonza、Cambrex、Siegfried、EUROAPI、Divi's Laboratories、Aurobindo Pharma、Asymchem、WuXi Chemistryがより広範なサードパーティ需要にサービスを提供しています。スモールモレキュールAPI市場における競争は、立地戦略、複雑な化学能力、および規制上の混乱なしに開発支援から商業供給へと移行する能力によってますます形成されています。そのため、多くの企業が単一国製造モデルに依存するのではなく規制市場での生産能力を追加しています。また、高封じ込め資産、ペイロードリンカー能力、およびより強力な文書化システムがより重要な競争フィルターになりつつある理由でもあります。

最近の戦略的動向は、サプライヤーがどのように対応しているかを示しています。Lonzaは2026年6月にVisp拠点でHPAPIペイロードリンカー製造を拡張し、既存のGMP施設内に新しい商業規模の能力を追加することで、ADC関連供給における完全統合CDMOとしての地位を強化しました。Cambrexは2026年3月に新しいアイオワプラントとミラノサイト拡張の両方を進め、米国での規模と欧州でのより多くの分析およびプロセス開発能力を追加しました。Siegfriedも2026年3月に米国とオーストラリアの3つのスモールモレキュール原薬サイト(デラウェア州のNoramco、ジョージア州のPurisys、タスマニアのExtractas Bioscience)の買収に対する独占禁止法上の承認を取得し、管理物質および臨床APIのフットプリントを拡大しました。

専門プロジェクトを処理できるサプライヤーと標準コモディティ量に集中したままのサプライヤーとの間の競争格差は拡大しています。WuXi AppTecは2025年に、スモールモレキュールの研究開発・製造パイプラインに3,430の分子が含まれ、80の商業プロジェクトと87のフェーズIIIプロジェクトがあると報告しており、規模とプロジェクトの深さが将来のポジショニングをどのように強化できるかを示しています。スモールモレキュールAPI市場において、購買者は品質コンプライアンス、デュアルソース対応、および高活性、管理物質、専門化学にわたる技術的な幅を組み合わせるプロバイダーに引き続き報いる可能性があります。小規模生産者はスモールモレキュールAPI市場で依然として効果的に競争できますが、最も強い価格決定力は、実証された規制実行とより広範なサービス統合を提供する企業に残ります。

スモールモレキュールAPI産業リーダー

Aurobindo Pharma Ltd.

Cambrex Corporation

Divi's Laboratories Limited

Lonza Group AG

Siegfried Holding AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Lonzaは、スイスのVisp拠点において既存のGMP施設内に新しい商業規模の能力を追加することでHPAPIペイロードリンカー製造能力を拡張し、ADC分野における完全統合CDMOとしての地位を強化しました。この投資により、多目的でスケールアウト可能なペイロードリンカー生産のために設計された専用精製スイートと分析ラボが追加されます。

- 2026年3月:Cambrexは、アイオワ州チャールズシティに1億2,000万米ドルの新しい大規模API製造プラントの初期エンジニアリング調査を完了し、2026年後半に起工式が予定され、2028年後半に操業開始が見込まれています。このサイトは14万リットルの生産能力を追加し、大規模能力を20%増加させ、管理物質、HPAPI、およびペプチド製造を支援します。

- 2026年3月:Siegfriedは、米国とオーストラリアの3つのスモールモレキュール原薬サイト(デラウェア州のNoramco、ジョージア州のPurisys、タスマニアのExtractas Bioscience)の買収に対する独占禁止法上の承認を取得し、2大陸にわたる管理物質および臨床API開発能力を拡大しました。

- 2025年10月:EUROAPIは、フランス政府とのフランス2030計画の下で最大1億4,000万ユーロ(1億5,400万米ドル)の公的支援を提供する2025年7月の契約合意に続き、EU Health IPCEI(欧州共通利益重要プロジェクト)の下でイノベーションプログラムを正式に開始しました。3つのプログラムは、持続可能な微生物プロセスを使用した複雑なAPI合成、ペプチド、およびコルチコステロイド製造を対象としています。

グローバルスモールモレキュールAPI市場レポートの範囲

スモールモレキュールAPI市場レポートは化学合成によって製造され、処方薬および市販薬の製剤に使用される医薬品有効成分(API)のグローバルな生産、開発、および商業化を対象としています。これらのAPIは、慢性、急性、および感染性疾患の治療のための幅広い医薬品の治療成分を形成しています。市場は、ジェネリックおよびブランド医薬品への需要の増加、製薬製造の拡大、API生産のアウトソーシングの増加、および合成化学とプロセス最適化における継続的な進歩によって推進されています。

スモールモレキュールAPI市場は、タイプ、製造者、治療領域、および地域によって区分されています。タイプ別では、合成と生物学的にさらに分類されます。製造者別では、自社製造とアウトソーシングに区分されます。治療領域別では、市場は腫瘍学、心血管疾患、中枢神経系および神経学、感染症、代謝障害、呼吸器障害、消化器学、眼科学、皮膚科学、泌尿器科学、およびその他の治療領域に区分されます。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されます。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 合成 |

| 生物学的 |

| 自社製造 |

| アウトソーシング |

| 腫瘍学 |

| 心血管疾患 |

| 中枢神経系および神経学 |

| 感染症 |

| 代謝障害 |

| 呼吸器障害 |

| 消化器学 |

| 眼科学 |

| 皮膚科学 |

| 泌尿器科学 |

| その他(内分泌学、腎臓学など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 合成 | |

| 生物学的 | ||

| 製造者別 | 自社製造 | |

| アウトソーシング | ||

| 治療領域別 | 腫瘍学 | |

| 心血管疾患 | ||

| 中枢神経系および神経学 | ||

| 感染症 | ||

| 代謝障害 | ||

| 呼吸器障害 | ||

| 消化器学 | ||

| 眼科学 | ||

| 皮膚科学 | ||

| 泌尿器科学 | ||

| その他(内分泌学、腎臓学など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のスモールモレキュールAPI市場の規模はどのくらいですか?

スモールモレキュールAPI市場は2026年に1,828.8億米ドルであり、CAGR 6.45%で2031年までに2,502.6億米ドルに達すると予測されています。

どの地域がグローバル収益創出をリードしていますか?

アジア太平洋が2025年に47.18%のシェアでリードしており、2031年までのCAGR 8.43%で最も速く成長している地域でもあります。

どの治療領域が最も強い成長ポテンシャルを提供しますか?

腫瘍学は規模と成長の両方でリードしており、2025年に23.18%のシェアを持ち、2026年から2031年にかけてCAGR 8.76%です。

CDMOがAPIサプライにおいて重要性を増しているのはなぜですか?

多くのスポンサーが完全な製造インフラを所有せずに柔軟な生産能力を望んでいるため、アウトソーシング生産は2031年までにCAGR 8.15%で成長すると予測されています。

API製造においてマージンに対する最大のリスクは何ですか?

原料および溶媒の変動は依然として主要なリスクであり、最近の混乱により主要溶媒価格が20%から30%上昇し、コモディティAPIのパススルーオプションが逼迫したためです。

どの製品タイプが依然として供給量を支配していますか?

合成APIは依然としてコア収益基盤であり、2025年に86.18%のシェアを保持しており、生物学的APIはCAGR 7.83%でより速く成する補完的存在です。

最終更新日: