小動物イメージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

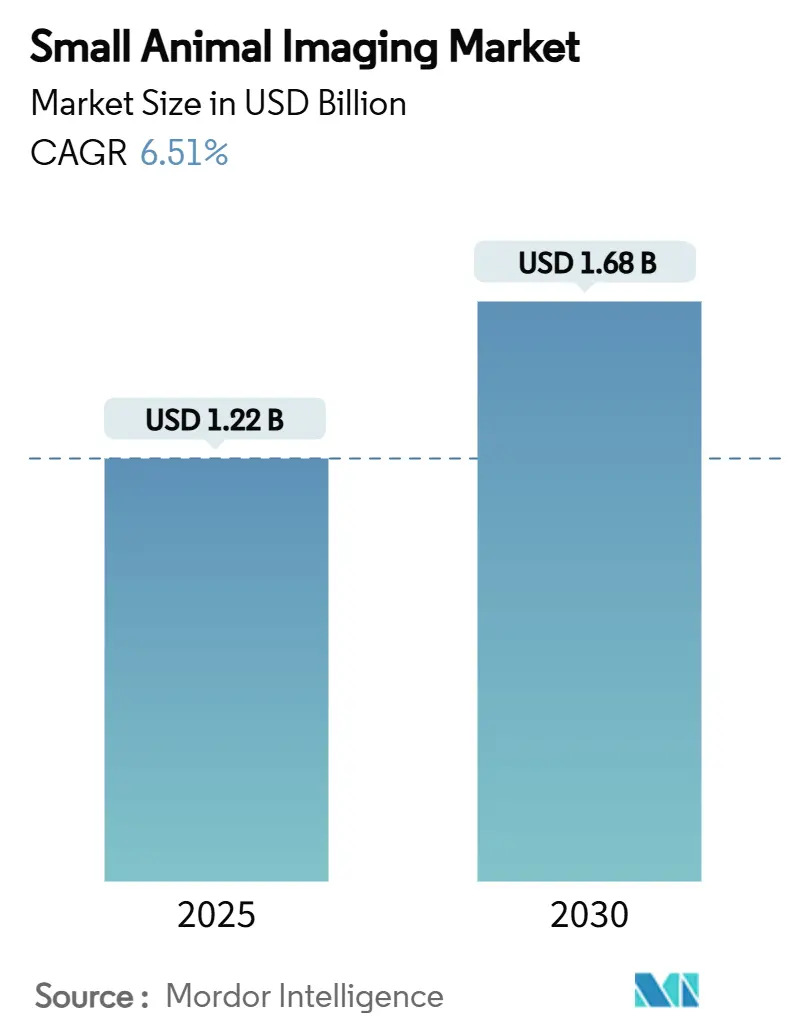

| 市場規模 (2025) | 1.22 十億米ドル |

| 市場規模 (2030) | 1.68 十億米ドル |

| 成長率 (2025 - 2030) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小動物イメージング市場分析

小動物イメージング市場規模は2025年に12億2,000万米ドルであり、2030年までに16億8,000万米ドルに達すると予測され、CAGR 6.51%で拡大しています。この拡大は、製薬企業が高解像度の前臨床イメージングを活用してパイプラインのリスクを低減し、後期段階での脱落を抑制し、トランスレーショナルな意思決定を加速させていることに起因しています。光学、放射性核種、マイクロCT技術を融合したハイブリッド機器は、研究範囲を広げながら試験期間を短縮します。受託研究機関(CRO)はターンキー型イメージングスイートを追加することでグローバルキャパシティを強化し、人工知能(AI)ワークフローはより高速な再構成、低放射線量、および試験再現性の向上を実現します。一方で、設備投資のハードルや放射性同位体の断続的な供給が短期的な摩擦要因となっていますが、動物1頭あたりのパフォーマンス向上が、従来の組織学的手法よりも先進的なモダリティへの予算配分を促し続けています。

主要レポートのポイント

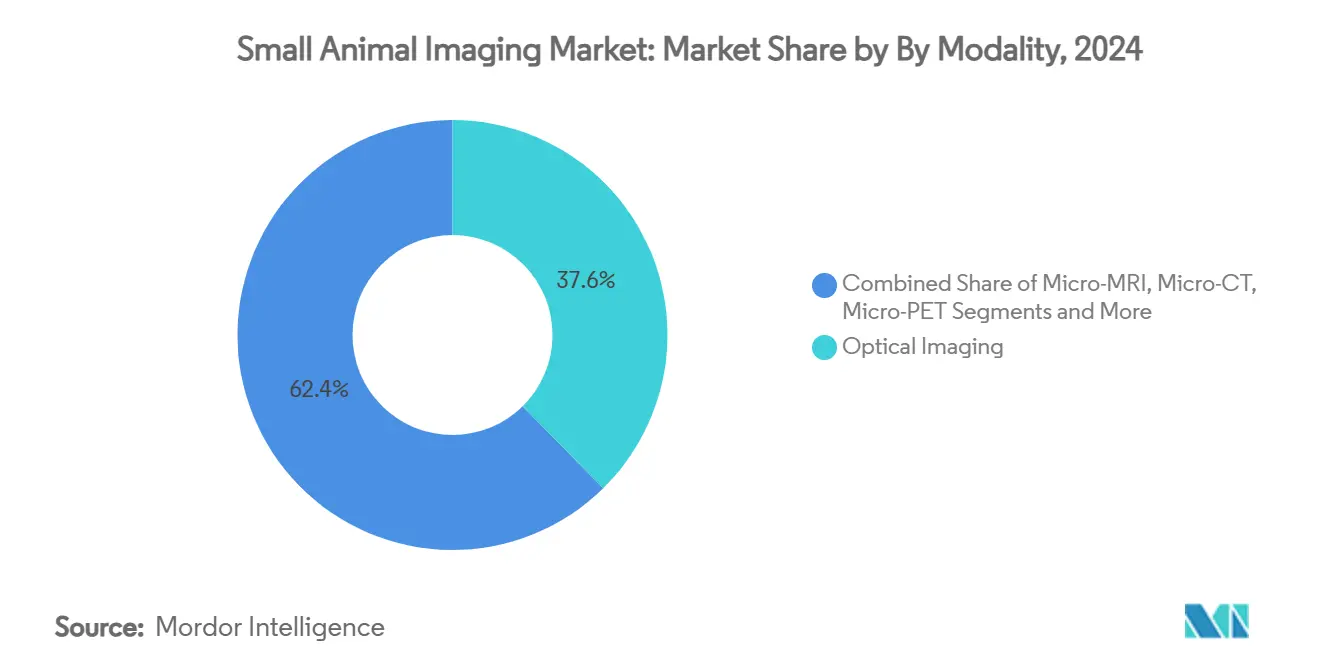

- モダリティ別では、光学イメージングが2024年の小動物イメージング市場において37.63%の収益シェアをリードし、フォトンカウンティングマイクロCTは2030年までにCAGR 9.23%で拡大すると予測されています。

- コンポーネント別では、機器が2024年の小動物イメージング市場規模の62.37%を占め、ソフトウェアおよびサービスは2030年までにCAGR 10.24%で成長すると予測されています。

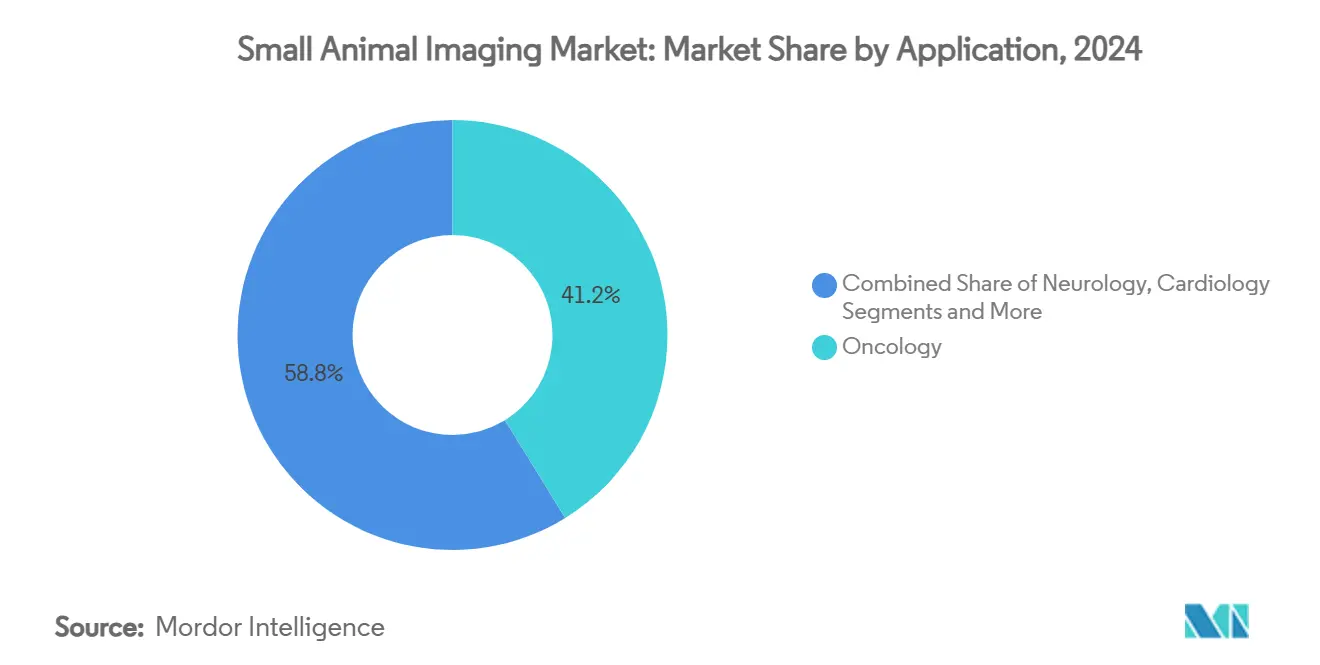

- アプリケーション別では、腫瘍学が2024年の小動物イメージング市場シェアの41.22%を占め、幹細胞・再生医療はCAGR 8.49%で2030年まで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年のエンドユーザー支出の44.63%を占め、CROの収益はCAGR 8.04%で2030年まで成長する見込みです。

- 地域別では、北米が2024年のグローバル収益の38.93%を占め、アジア太平洋地域はCAGR 9.02%で最も速い地域成長軌道にあります。

グローバル小動物イメージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| トランスレーショナルイメージングに対する前臨床腫瘍学研究需要の増大 | + 1.2% | 北米およびEUに集中したグローバル | 中期(2〜4年) |

| ハイブリッドマイクロPET/CTおよびマイクロSPECT/CTシステムにおける技術的進歩 | + 0.8% | 北米およびEUが中核、APACへの波及 | 長期(4年以上) |

| 創薬研究におけるCROおよび製薬企業による投資の増加 | + 1.1% | APACの新興市場で早期利益を得るグローバル | 短期(2年以内) |

| AIを活用したマイクロCTの線量低減と画質向上 | + 0.9% | 北米およびEU、APACへ拡大 | 中期(2〜4年) |

| マルチコントラストKエッジイメージングを可能にするフォトンカウンティングマイクロCT | + 1.3% | 北米およびEU、APACでの採用は限定的 | 長期(4年以上) |

| 細胞療法安全性試験のための放射性標識細胞トラッキング | + 1.0% | 北米およびEUに規制上の焦点を置くグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トランスレーショナルイメージングに対する前臨床腫瘍学研究需要の増大

腫瘍学は現在の収益の41.22%を占めています。これは、縦断的イメージングが異種移植エンドポイントよりも信頼性高く腫瘍生物学を検証するためです。製薬開発者はマルチモーダルスキャンを活用して、腫瘍の進行、転移、治療反応をリアルタイムで観察し、臨床有効性と相関するイメージングベースのバイオマーカーに対するFDAの選好に沿っています。[1]Weidong Yang、「中国における核医学の現状とセラノスティクスの進歩」、Journal of Nuclear Medicine、jnm.snmjournals.org FAP-2286は、腫瘍保持を高め、コホートサイズを縮小しながら統計的検出力を向上させる機序特異的トレーサーへのシフトを体現しています。治療ベクターとしても機能するセラノスティクスコンジュゲートは、スポンサーに有効性と線量測定の同時インサイトを提供し、プロトコル設計を加速します。その結果、腫瘍学プログラムが再現性の高い高精度アウトプットを要求するため、コスト圧力にもかかわらず小動物イメージング市場への安定した資本配分が続いています。

ハイブリッドマイクロPET/CTおよびマイクロSPECT/CTシステムにおける技術的進歩

ハイブリッドスキャナーは、単一の収集内で機能的・解剖学的ビューを統合することで、重複した麻酔および取り扱いサイクルを排除します。MedisoのnanoScanプラットフォームは、マルチピンホールコリメーションを統合して複数のげっ歯類を同時にイメージングし、感度を損なうことなくスループットを向上させます。再構成と定量化の自動化はオペレーターの変動性を抑制し、クロスサイトの再現性を高めます。これは試験が規制当局への申請に供される場合に重要です。セラノスティクス同位体の組み込みが進むことで、研究者は診断トラッキングに使用するのと同じシステムで治療線量を計算できるようになり、コアラボ内でのハイブリッドワークフローが定着します。その結果、設備投資予算は将来性を確保するマルチモダリティラインに傾き、小動物イメージング市場内でのプレミアム価格設定を維持しています。

CROおよび製薬企業による創薬研究への投資の増加

CROは固定費を合理化するために薬剤スポンサーがイメージング集約的なフェーズをアウトソーシングするため、CAGR 8.04%を記録しています。2025年のR&D予算の引き締めと米国バイオセキュア法による中国への制限が、インドのベンダーに機会をもたらし、先進スキャナーを追加して移転プロジェクトを誘致しています。フルサービスモデルは放射性薬局、イメージング、アナリティクスを一括料金でバンドルし、クライアントの管理負担を最小化します。CROがモダリティの幅、同位体の入手可能性、AIポストプロセッシング速度で差別化を図るため競争が激化し、小動物イメージング市場内でのサービス主導の拡大を強化しています。

AIを活用したマイクロCTの線量低減と画質向上

AI再構成はノイズを抑制し低線量データセットを鮮明化することで、解像度を維持しながらスキャンあたりの放射線量を大幅に削減します。ベンダーは自動セグメンテーションとトレンド分析ダッシュボードを組み込み、標準化されたメトリクスをエクスポートすることで、動物1頭あたりのデータ抽出量を増やし3Rの要件を満たします。[2]Corporate Communications、「獣医イメージングのリーディングカンパニー」、Siemens Healthineers、siemens-healthineers.comAI強化赤外線サーモグラフィーなどの学際的アルゴリズムが生理的変化を継続的に追跡し、非侵襲的モニタリングの選択肢を広げています。これらの進歩は反復イメージングを削減し、試験の分散を低下させ、プロトコルのタイムラインを短縮することで、AIモジュールを小動物イメージング市場のあらゆる層にさらに組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機器の調達・維持コストの高さ | -0.7% | 新興市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| マルチモーダルシステムに対応した訓練済み人材の不足 | -0.5% | APACの新興市場に集中したグローバル | 中期(2〜4年) |

| 動物使用を削減する3R規制圧力 | -0.4% | 北米およびEUの規制上の焦点、グローバルに拡大 | 長期(4年以上) |

| PETトレーサー用放射性同位体の供給ボトルネック | -0.2% | 原子炉製造同位体に依存する地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機器の調達・維持コストの高さ

初期費用はベンチトップX線CTの15万米ドルからハイエンドマイクロCTの200万米ドルまで及び、年間サービス契約は購入価格の10〜15%を消費します。学術センターは共有コアを設けるために助成金をプールすることが多いですが、スケジュールの競合が時間的に重要な腫瘍学や感染症モデルの機動性を制限します。リースは初期費用を軽減しますが総所有コストを引き上げ、綿密な稼働率計画の必要性を強調します。その結果、小規模機関はアップグレードを遅らせる可能性があり、リソースが制約された地域での小動物イメージング市場の普及率を抑制します。

PETトレーサー用放射性同位体の供給ボトルネック

オランダの高フラックス炉などの老朽化した原子炉は定期的にMo-99の産出量を削減し、下流のTc-99mおよび関連SPECTトレーサーの入手可能性を低下させます。より長い保存期間試験を要求するFDAの安定性規制がロジスティクスをさらに複雑にします。サイクロトロンベースのガリウム-68製造はジェネレーター依存を低減し、95%超の放射化学的純度を提供しますが、施設へのアクセスは依然として不均一です。[3]Ivan Wang、「商業キットを使用せずに臨床用ガリウム-68トレーサーを製造するためのサイクロトロン製造ガリウム-68」、Journal of Nuclear Medicine、jnm.snmjournals.org 供給の不安定さは試験の再スケジューリングを強い、コンティンジェンシー予算を引き上げ、小動物イメージング市場内での放射性核種中心プロトコルの採用曲線を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:光学の優位性がハイブリッド競争に直面

光学イメージングは放射線を使用しないリアルタイムの腫瘍可視化を提供することで2024年収益の37.63%を生み出しており、この特性は3R規制に沿っています。しかし、小動物イメージング市場ではフォトンカウンティングマイクロCTがCAGR 9.23%で台頭しており、蛍光では到達できない元素組成をマッピングするKエッジ分析を活用しています。マイクロMRIとマイクロPETは、高解像度の解剖学的情報またはサブナノモル感度が不可欠な場合に安定した採用を維持しています。ハイブリッドPET/CTシステムはワークロードを統合し、スポンサーが試験日数を圧縮し、センター間で再構成テンプレートを標準化することを可能にします。

第二世代の超音波および光音響プラットフォームは血管・灌流研究に対応し、磁性粒子イメージングは酸化鉄ベースの細胞トラッキングに新たな機会を提供します。総じて、マルチコントラストストリームを統合するシステムへの需要が高まっており、小動物イメージング市場がモジュール性とアップグレードパスを評価する技術的競争ダイナミクスを維持することを確実にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアの成長がハードウェアを上回る

ハードウェアは2024年支出の62.37%を維持しました。これはスキャナーが依然として予算規模を左右するためですが、AIが個別の費用項目として認められるにつれ、ソフトウェアおよびサービスは2030年まで年率10.24%で成長します。サブスクリプション型アナリティクス、クラウド対応再構成、クロスサイトデータ調和化は、試験の読み出しウィンドウを圧縮することでプレミアムを獲得します。試薬セグメントは放射性核種、造影剤、蛍光プローブの継続的な販売をもたらし、初期の設備投資取引を超えてベンダーとクライアントの関係を固定します。

予防保全とリモート診断のサービスラップへの統合は稼働率を向上させ、成果ベースの保証を解放します。これらの慣行は調達の議論を単位コストからライフサイクル価値へと再形成し、小動物イメージング市場内でのソフトウェア中心のオファリングの収益モメンタムを維持します。

アプリケーション別:腫瘍学のリーダーシップが再生医療に挑戦される

腫瘍学は2024年売上高の41.22%を占めました。これはすべてのがん治療パイプラインが機序、投与スケジュール、耐性出現を検証するために連続イメージングに依存しているためです。しかし、幹細胞・再生医療アプリケーションは長期的な生体内分布の証明を必要とする細胞療法のブレークスルー指定に触媒されてCAGR 8.49%の軌道にあります。神経学と心臓学は、神経変性および虚血研究が100µm未満の詳細と機能的オーバーレイを要求するため、引き続き堅調です。

炎症研究は免疫細胞の動態をナノモル精度で可視化する高感度PETプローブから恩恵を受けます。その結果、腫瘍生物学と幹細胞の運命追跡の間で柔軟に対応できる多様化したモダリティスタックが、進化する小動物イメージング市場において戦略的優位性を持ちます。

エンドユーザー別:CROの加速がアウトソーシングトレンドを反映

製薬・バイオテクノロジー企業は社内イメージングがIPとスケジューリングを確保するため、2024年支出の44.63%を占めました。しかし、スポンサーが非中核機能を外部化し変動コストモデルを求めるため、CROの収益は年率8.04%で拡大します。インドおよび東南アジアのベンダーは競争力のある労働力と成長する同位体アクセスを活用して、以前は中国に向けられていたプログラムを獲得しています。学術ラボは政府支援プロジェクトを維持しますが更新サイクルに苦慮しており、スタートアップはインキュベーターのコア施設を通じてイメージングにアクセスするためにベンチャーキャピタルを活用しています。

政府および防衛研究機関は感染症対策にスキャナーを適用し、地政学的サイクルを通じてベースライン需要を強化しています。これらのダイナミクスにより、マルチステークホルダーの購買が小動物イメージング市場の顧客ミックスを多様化し続けることが確実になります。

地域分析

北米は2024年売上高の38.93%を占め、密集した製薬企業本社、NIH助成金、成熟したCROエコシステムに支えられています。欧州は国境を越えた試験を合理化する調和された指令を持ち続き、日本は検出器物理学を先導し、国内消費と輸出販売を強化しています。アジア太平洋地域の小動物イメージング市場規模は、製造業の移転と支援的な規制が設備投資を押し上げるため、2030年までにCAGR 9.02%で最も速く成長しています。

中国は現在1,200の核医学対応病院を数え、2035年までにサービスキャパシティを倍増させることを目指しています。インドの規制改革と成長する医療機器基盤は、富士フイルムが5万台以上の設置を超えたことに象徴されるように、インフラブームを示しています。島津製作所が2027年までにカルナータカ州に工場を計画していることは、持続的なOEMコミットメントを示しており、Shine–PrimoによるLu-177などの地域同位体供給協定がトレーサーパイプラインを強化しています。これらの取り組みは総じて重心を東方にシフトさせ、小動物イメージング市場全体の資本配分を再形成しています。

競合状況

既存のサプライヤーは規模よりも深みを培い、中程度の断片化をもたらしています。Brukerはnvista 2P顕微鏡やd-DNPポラライザーなどの新製品を投入してモダリティ範囲を拡大し、選択的な買収でポートフォリオのギャップを埋めています。GE HealthCareによるMIM Softwareの買収計画は、AIアナリティクスと既存ハードウェアを組み合わせ、スタンドアロン機器よりもワークフローパッケージへの業界のシフトを強調しています。ベンダーが放射性薬局、スキャナー、クラウドアナリティクス、フィールドサービスを単一契約に組み込むことで垂直統合が続き、顧客の切り替えコストを高めています。

フォトンカウンティングCTおよび磁性粒子イメージングのスタートアップは、既存企業が遅れているニッチな課題に取り組み、大規模な試験量で機能を検証するためにCROと提携することが多いです。自動病変セグメンテーションから縦断的動物トラッキングまでのAIプラットフォームが差別化の主要な戦場となっています。その結果、小動物イメージング市場内での将来のシェアシフトは、ハードウェアのフットプリントよりもソフトウェアの開発速度と同位体供給の安全性に左右される可能性が高いです。

小動物イメージング産業リーダー

Bruker Corporation

Revvity

FUJIFILM Corporation

Mediso Medical Imaging Systems

MR Solutions Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Insight Mobile Veterinary Diagnosticsがオーストラリア初のトラック搭載型CTスキャナーを導入し、ビクトリア州全域でオンサイトイメージングを提供し、動物患者へのアクセスを拡大しました。

- 2024年3月:エジンバラ大学のDick Vet Equine HospitalがスタンディングCTユニットをMRIスイートに追加設置し、大型動物患者の四肢イメージングを強化しました。

グローバル小動物イメージング市場レポートの範囲

| 光学イメージング |

| マイクロMRI |

| マイクロCT |

| マイクロPET |

| マイクロSPECT |

| ハイブリッドPET/CT |

| 超音波 |

| 光音響イメージング |

| 磁性粒子イメージング |

| 機器 |

| 試薬・プローブ |

| ソフトウェア・サービス |

| 腫瘍学 |

| 神経学 |

| 心臓学 |

| 炎症・感染症 |

| 創薬・薬理学 |

| 幹細胞・再生医療 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| スタートアップ・スピンオフ |

| 政府・軍事研究施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | 光学イメージング | |

| マイクロMRI | ||

| マイクロCT | ||

| マイクロPET | ||

| マイクロSPECT | ||

| ハイブリッドPET/CT | ||

| 超音波 | ||

| 光音響イメージング | ||

| 磁性粒子イメージング | ||

| コンポーネント別 | 機器 | |

| 試薬・プローブ | ||

| ソフトウェア・サービス | ||

| アプリケーション別 | 腫瘍学 | |

| 神経学 | ||

| 心臓学 | ||

| 炎症・感染症 | ||

| 創薬・薬理学 | ||

| 幹細胞・再生医療 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| スタートアップ・スピンオフ | ||

| 政府・軍事研究施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の小動物イメージング市場の予測値は?

2030年までに16億8,000万米ドルに達し、CAGR 6.51%で成長すると予測されています。

現在最も多くの収益を生み出しているイメージングモダリティはどれですか?

光学イメージングが2024年に37.63%の収益シェアでリードしています。

前臨床イメージング需要において最も速く拡大している地域はどこですか?

アジア太平洋地域が2030年までにCAGR 9.02%で拡大しています。

CROが小動物イメージング研究においてシェアを拡大している理由は何ですか?

製薬企業はコストの柔軟性と専門的なマルチモーダル機器へのアクセスのために、イメージング集約的な業務をCROにアウトソーシングしています。

PETトレーサーの広範な使用を最も制限している要因は何ですか?

断続的な放射性同位体の供給と原子炉のダウンタイムが、Mo-99やTc-99mなどの主要同位体の入手可能性を制限しています。

最も速く成長すると予測されているアプリケーションセグメントはどれですか?

幹細胞・再生医療研究が2030年までにCAGR 8.49%で成長すると予測されています。

最終更新日: