スリットランプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 315.45 百万米ドル |

| 市場規模 (2031) | 405.49 百万米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

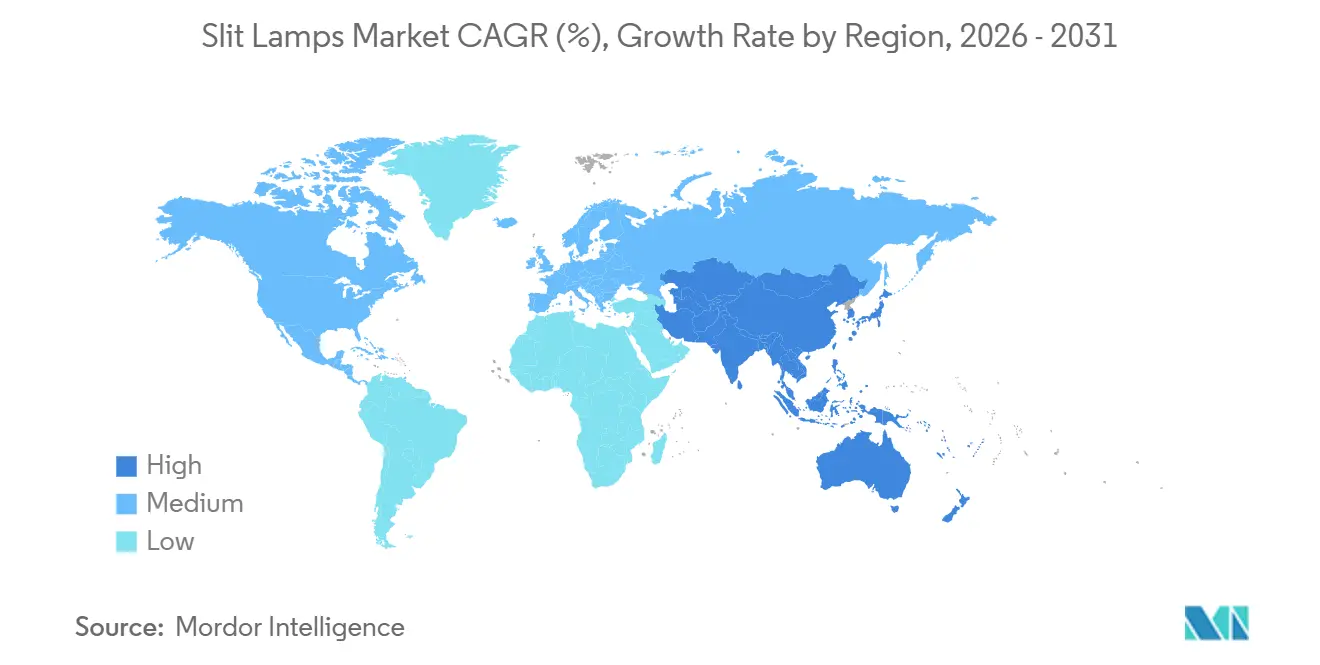

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

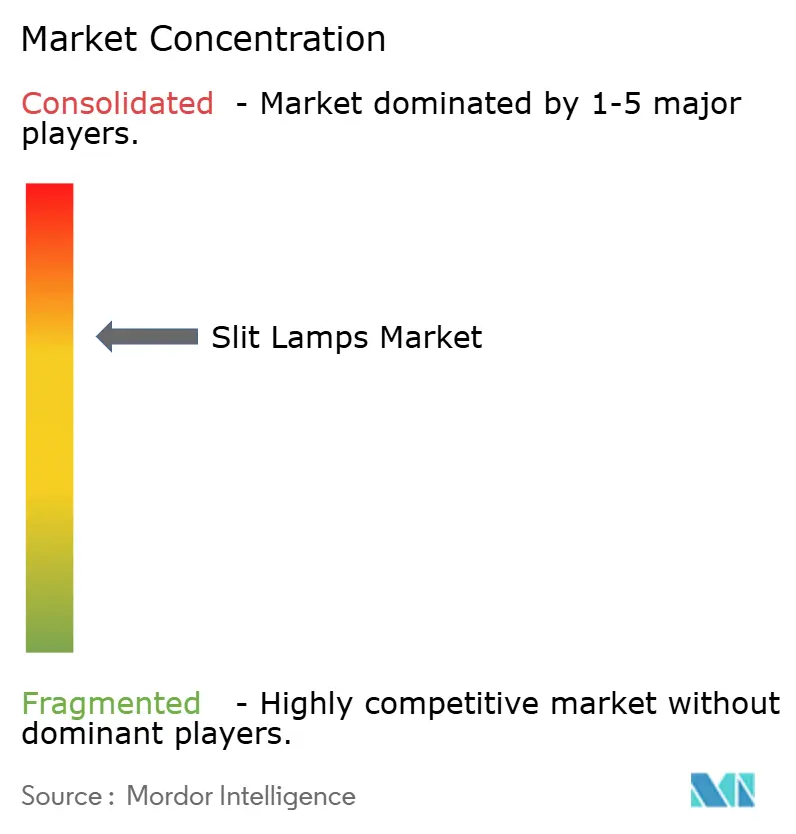

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリットランプ市場分析

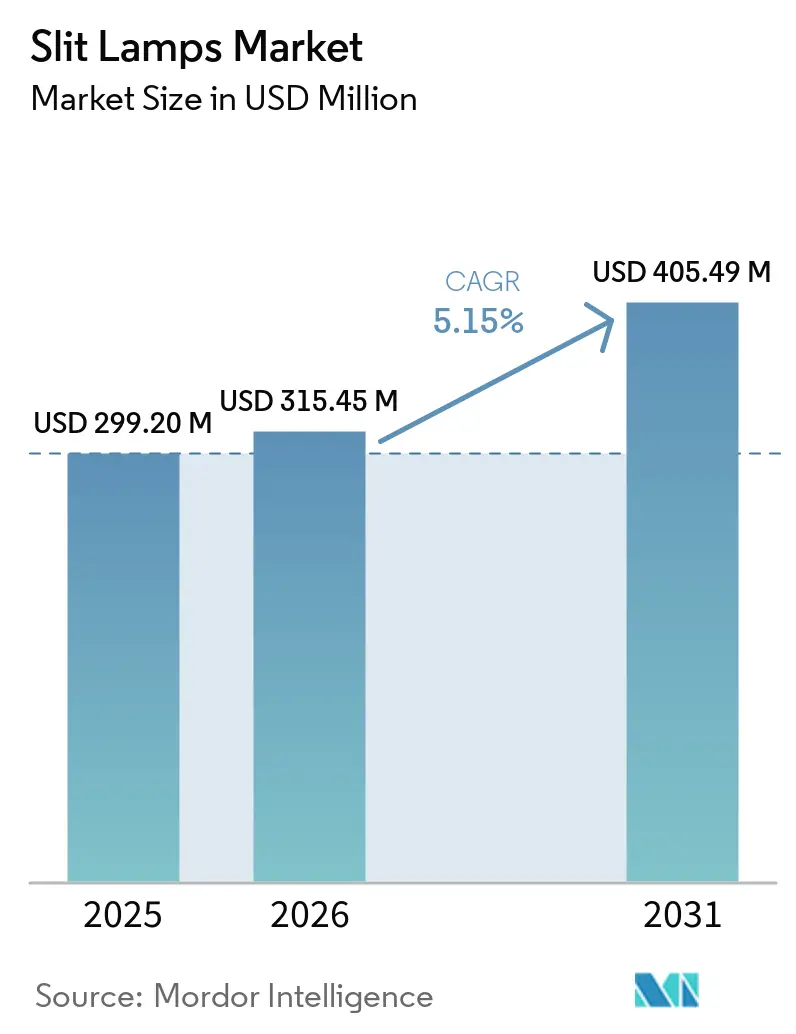

スリットランプ市場規模は、2025年の2億9,920万USDから2026年には3億1,545万USDに成長し、2026年~2031年の年平均成長率5.15%で2031年までに4億549万USDに達する見込みです。

力強い成長は、白内障および緑内障スクリーニング件数の増加、アナログからAI対応イメージングプラットフォームへの移行、ならびに電子記録への画像直接保存が可能なデバイスを優遇するエビデンス連動型償還に対する支払者の圧力を反映しています。外来手術センターおよび三次眼科病院は、診断スループットの向上が高い資本コストを相殺するため、プレミアムデジタルユニットを採用しています。ポータブルモデルは、移動性とスペースの制約が購買基準を左右する農村部クリニックや獣医診療において普及が進んでいます。地域全体で、LED照明はエネルギー消費量、発熱量、バルブ寿命においてハロゲンを上回り、交換需要を加速させています。

主要レポートのポイント

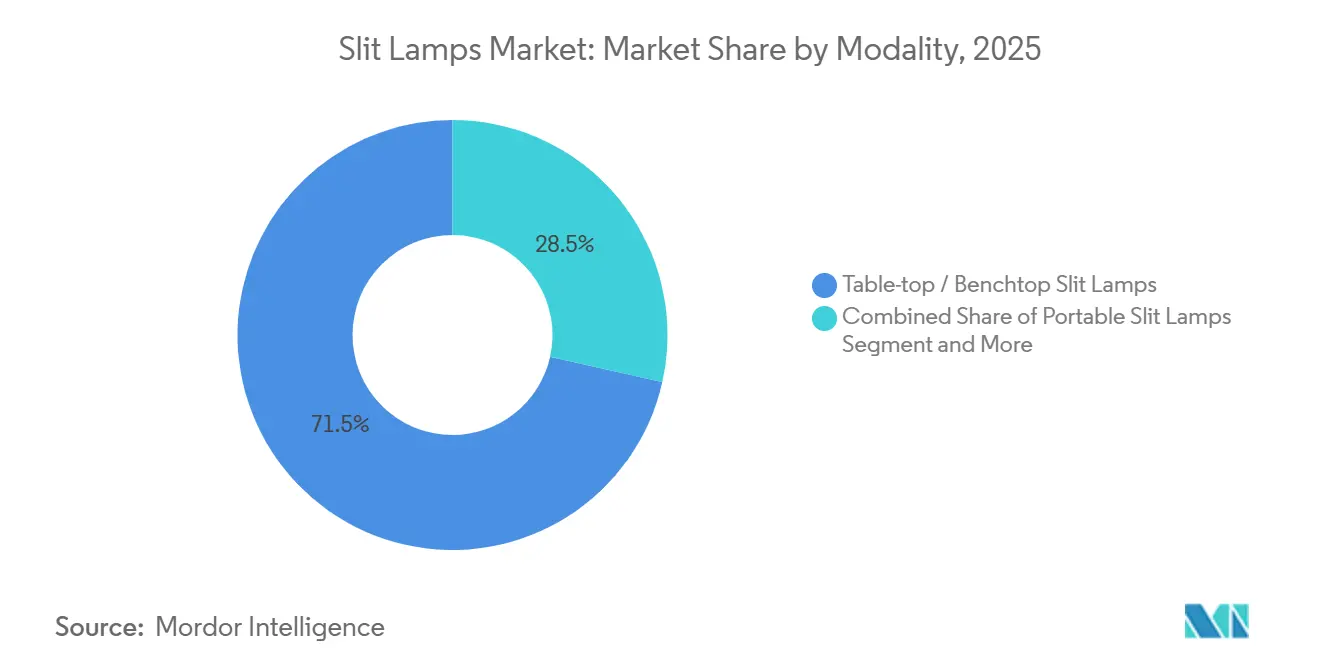

- モダリティ別では、ベンチトップ型システムが2025年のスリットランプ市場シェアの71.55%を占め、ポータブルユニットは2031年にかけて年平均成長率8.25%で拡大する見込みです。

- 光源別では、LEDが2025年の売上の59.53%を占め、2031年にかけて年平均成長率7.55%で拡大する見込みです。

- 技術別では、従来型アナログモデルが2025年の販売の54.23%を占め、AI対応デジタルプラットフォームは予測期間中に年平均成長率9.15%で成長する見込みです。

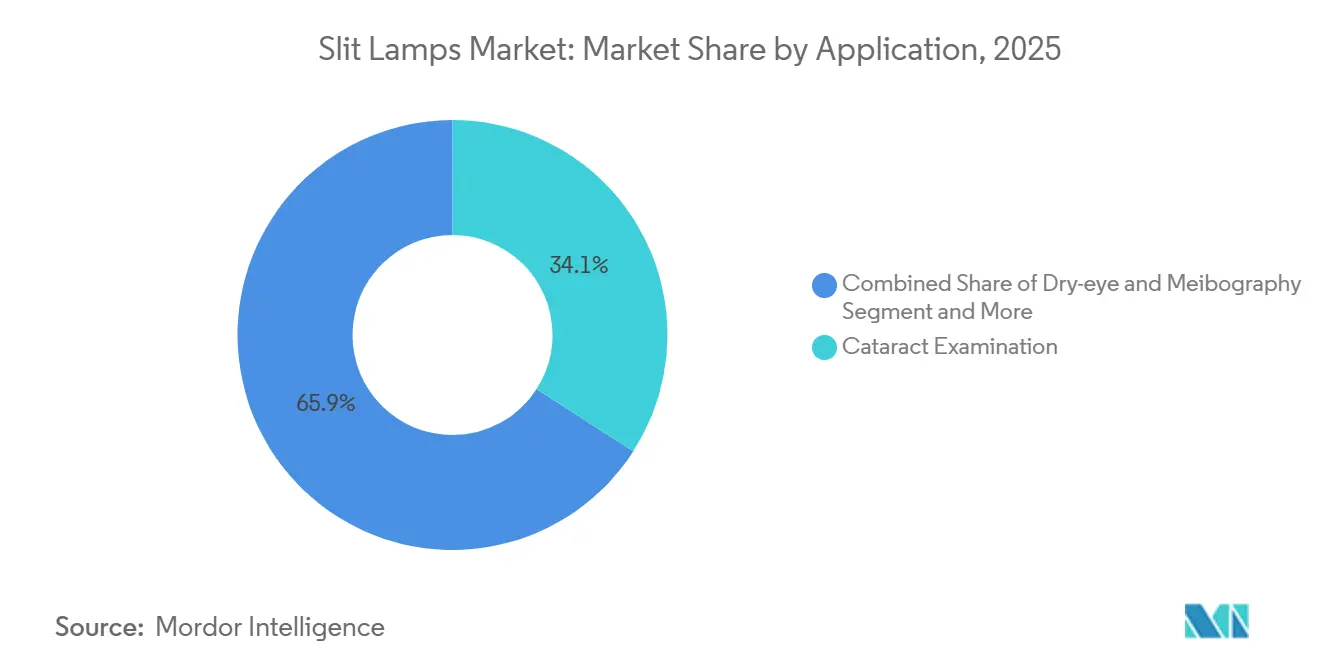

- 用途別では、白内障検査が2025年に34.15%のシェアでトップとなり、ドライアイおよびマイボグラフィイメージングは2031年にかけて年平均成長率9.45%で拡大する見込みです。

- エンドユーザー別では、病院および三次眼科センターが2025年の需要の61.25%を占め、外来手術センターは2031年にかけて最高の予測年平均成長率9.21%を示す見込みです。

- 地域別では、北米が2025年の売上の34.55%を占め、アジア太平洋は同期間に年平均成長率7.51%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスリットランプ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加齢関連眼疾患の急速な増加 | +1.2% | 北米、欧州、および高齢化が進むアジア太平洋市場(日本、韓国)に集中したグローバル規模 | 長期(4年以上) |

| LED照明システムへのグローバルシフト | +0.9% | グローバル規模、北米および欧州が主導、アジア太平洋で加速 | 中期(2~4年) |

| ポータブルポイントオブケアユニットへの需要加速 | +0.7% | アジア太平洋がコア、中東・アフリカへの波及、農村部の北米 | 中期(2~4年) |

| デジタル統合イメージングと電子カルテ連携 | +0.8% | 北米および欧州、アジア太平洋の都市部三次センターで新興 | 短期(2年以内) |

| 一次医療における前眼部スクリーニングへのAI支援 | +0.6% | 北米、欧州、インド・中国でのパイロット展開 | 中期(2~4年) |

| 獣医眼科における普及拡大 | +0.3% | 北米、欧州、オーストラリアでのニッチ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加齢関連眼疾患の急速な増加

世界の視覚障害は現在22億人に影響を与えており、65歳以上の米国人口は2030年までに7,310万人に達する見込みです。長寿化により白内障および緑内障の症例数が増加し、クリニックは不動産を拡張せずに診断能力を拡充することを余儀なくされています。年間眼圧検査および視神経検査に生体顕微鏡検査が必要なため、患者一人当たりのスリットランプ使用率が増加しています。インドはスケール効果を示す好例であり、2024年の700万件の白内障手術はそれぞれ、1,000以上の地区病院にわたる術前スリットランプイメージングを必要としました[1]国家失明・視覚障害対策プログラム、「年次報告書2023-2024年」、npcbvi.mohfw.gov.in。アップグレードを遅らせる診療所は、文書化されたイメージングに償還が依存する場合、スループット損失のリスクを負います。

LED照明システムへのグローバルシフト

LEDモジュールは450,000ルクスを提供しながら、ハロゲンより40%少ない電力を消費し、500時間ではなく50,000時間持続します。安定した5,500Kの色温度は診断の一貫性を確保し、低い発熱量は患者の快適性を向上させます。大手ベンダーはハロゲンモデルの提供を終了しており、中国メーカーはISO 15004-2安全規格を満たしながらコスト競争力のあるLEDデバイスを供給しています。残存するハロゲンユニットは、初期コストが依然として優先される資金制約のある公立病院に集中しています。

ポータブルポイントオブケアユニットへの需要加速

都市部の専門医集中により農村部の人口が十分なサービスを受けられない状況が続いており、インドのモバイルスクリーニングキャンプでは、画像取得のためにタブレットと連携する2kg未満のバッテリー駆動デバイスの採用が進んでいます。診断精度96%で検証されたスマートフォンベースの光学系は、フィールドスクリーニング中にベンチトップユニットの代替として低コストイメージングがいかに機能するかを示しています。獣医クリニックも伴侶動物に適したサイズのハンドヘルド機器を好み、別のポータブル需要の流れを生み出しています。その結果、このセグメントは他のどのモダリティよりも速く成長しています。

デジタル統合イメージングと電子カルテ連携

米国および欧州の記録保管義務は、患者ファイルに直接画像をプッシュできるデバイスを優遇しています。TopconのSL-Dシリーズに搭載された500万画素カメラは、イーサネットまたはWi-Fi経由で画像をアップロードし、転記エラーと請求監査を削減します。Keelerは、EpicおよびCernerシステム向けに事前設定されたスリットランプを出荷することで統合時間を短縮しました。接続性はまた、緑内障管理に不可欠な視神経画像の縦断的比較を可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルモデルの高い資本・維持コスト | -0.8% | グローバル規模、価格感応度の高いアジア太平洋および中南米市場で最も深刻 | 短期(2年以内) |

| 地域をまたぐ規制承認の複雑さ | -0.5% | グローバル規模、欧州(医療機器規則)および中国(国家薬品監督管理局)で最も摩擦が大きい | 中期(2~4年) |

| ネットワーク接続されたスリットランプのサイバーセキュリティリスク | -0.3% | 北米および欧州、接続されたアジア太平洋の病院での新興懸念 | 中期(2~4年) |

| スマートフォンベースのイメージングによる市場侵食 | -0.4% | アジア太平洋、中東・アフリカ、北米および欧州への影響は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルモデルの高い資本・維持コスト

イメージングおよびAI機能を備えたデジタルユニットは15,000USDを超え、サービス契約は年間10~15%を追加します[2]Haag-Streit AG、「BM 900 LEDおよびBQ 900 LED」、haag-streit.com。価格感応度の高い市場の診療所は、イメージングを省いた6,950USDのアナログLEDデバイスに移行しています。リースは日本および西欧では予算を緩和しますが、他の地域ではまだ普及していません。

地域をまたぐ規制承認の複雑さ

米国でのクラスII認定は約9ヶ月で510(k)認可を必要としますが、欧州の医療機器規則は承認を18ヶ月に延長し、コストも増加します。中国の合理化された国内規則は従来型モデルの承認を加速させますが、AIプラットフォームは追加の臨床データを待つ状況が続いています。並行ではなく順次申請が行われるため、グローバル展開が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:ベンチトップの精度対ポータブルの成長

ベンチトップユニットは2025年の売上の71.55%を占め、眼圧測定および眼底イメージングを統合した検査レーンを支えています。このシェアは、外科医が白内障計画に必要とする耐久性のある光学系と立体的な深度を反映しています。しかし、ポータブルデバイスは農村部スクリーニングプログラムおよび移動性が不可欠な獣医クリニックに牽引され、2031年にかけて年平均成長率8.25%を記録する見込みです。ハイブリッドモバイルカートソリューションはキャスター付きのベンチトップ光学系を提供しますが、依然として高価であり、普及を制限しています。ハンドヘルドモデルは小児科および救急現場に対応しますが、詳細なマッピングに必要な倍率が不足しています。この分割は、異なるワークフローの優先事項が両方のモダリティを引き続き関連性のあるものにしていることを示しています。

ポータブルの成長は、スループットの優位性だけではすべてのユースケースを相殺できないことを示しています。農村部の医療従事者はバッテリー駆動とタブレット連携を好む一方、病院ネットワークは高い患者数に対応するために固定レーンに依存しています。メンテナンス基準も異なり、ベンチトップ光学系は毎年精密なアライメントが必要ですが、ポータブルデバイスはフィールドでの堅牢性を考慮して設計されています。主に欧州でのリースオプションは、小規模クリニックがプレミアムベンチトップを購入するのに役立ちますが、新興市場のほとんどの購入者は依然として基本仕様のアナログLEDモデルを選択しています。長期的には、AIモジュールが能力格差を縮小し、ポータブルユニットが固定システムに近いトリアージ精度を提供できるようになる可能性がありますが、外科医は高リスク症例の計画時には依然としてベンチ機器の安定性を必要とするでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

光源別:LEDの経済性が普及を促進

LEDは2025年の販売の59.53%を占め、年平均成長率7.55%で成長しています。これは、デバイスの寿命にわたって1つの長寿命モジュールが100個のハロゲンバルブを代替するためです。クリニックはバルブ交換に伴うダウンタイムを回避し、微細な角膜浮腫の可視化を向上させる安定した5,500Kの照明を享受できます。ハロゲンの残存シェアは、低予算の病院や、ユーザーが性能よりも簡便性を重視する電力供給が不安定な地域に集中しています。キセノンは超高輝度を必要とする研究シナリオにのみ残存しています。

ライフサイクル経済性は、特にエネルギー価格の上昇に伴い、LEDユニットに3年以内の明確な回収期間を与えています。中国の国内サプライヤーは低い生産コストを活用して安全規格を満たしながら輸入品より30~40%安価に提供し、地域病院でのLED普及を加速させています。政府入札は公共プログラム全体の運営費を最小化するためにLEDを指定するケースが増えています。レーザーベースの照明が2031年以降に成熟すれば、スリットランプ市場は別の技術的飛躍を見る可能性がありますが、現在の実験室プロトタイプは商業化まで数年を要します。

技術別:AIプラットフォームがプレミアム価格を獲得

アナログシステムは4,000~8,000USDの価格帯が多くの小規模診療所に適合するため、依然として54.23%のシェアで支配的です。デジタルイメージング対応ユニットは12,000~18,000USDの中間層を占め、先進市場での電子カルテ義務を満たしています。年平均成長率9.15%で成長が予測されるAI対応プラットフォームは、角膜炎や浅前房をリアルタイムでフラグするニューラルネットワークを内蔵しています。共焦点およびレーザーバリアントは学術センターを引き付けますが、一般クリニックにはコスト面で障壁があります。

償還トレンドはデジタルへのシフトを強化しています。支払者は白内障事前承認のための画像証明をますます要求しており、事実上アナログワークフローにペナルティを課しています。AIアナリティクスは一次医療における偽陰性を減少させ、専門医の能力が不足している場合の紹介品質を向上させます。ベンダーはハードウェア販売とサブスクリプションソフトウェアを組み合わせ、継続的な収益を生み出し、スイッチングコストを高めています。それにもかかわらず、現金購入が主流で、ネットワーク接続が不安定な新興経済圏ではアナログが依然として定着しています。したがって、デュアル製品ラインは2031年以降も継続する可能性が高いです。

用途別:ドライアイイメージングが勢いを増す

白内障評価は2025年の使用の34.15%を占め、それぞれ水晶体と角膜のスリットランプによる術前確認を必要とする世界2,800万件の手術を反映しています。ドライアイおよびマイボグラフィイメージングは、赤外線モジュールが腺の脱落を定量化し、かつて主観的だった検査を償還可能な処置に変えることで、年平均成長率9.45%で拡大する見込みです。緑内障スクリーニングは、隅角鏡検査および視神経検査がスリットランプの前眼部の立体視を必要とするため、引き続き重要です。

既存プラットフォーム内にマイボグラフィを統合することで、クリニックは追加のフロアスペースなしに新たな請求コードを追加できます。普及の成功は患者教育にかかっており、腺の損失を可視化することで治療への遵守が促進されます。後眼部疾患については、スリットランプは補助レンズと組み合わせた場合にのみ補助的な役割を果たすため、成長の可能性は前眼部疾患に集中しています。AIアルゴリズムが涙液膜分析の認可を取得すれば、ドライアイイメージングはさらに加速する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:外来手術センターへの外来移行

病院および三次眼科センターは、複雑な手術と大学院教育を管理するため、2025年に61.25%のシェアを保持しています。外来手術センターは、支払者が機器稼働率の高い低コストの外来環境に定期的な白内障摘出術を誘導するにつれ、年平均成長率9.21%で成長する見込みです。眼科クリニックは、中間層のデジタルモデルで慢性疾患を管理しながら外科症例を紹介するゲートキーパーとして機能しています。

外来手術センターの調達は、迅速な患者フローを維持するためにプラグアンドプレイ電子カルテモジュールを備えたLEDデジタルスリットランプを優先します。病院の購入者は依然として角膜移植および眼外傷トリアージのための最高水準の光学系を求めています。検眼チェーンおよびモバイルスクリーニングプログラムは、主流ユーザーが採用する前にポータブルAI対応デバイスをパイロット展開することが多い、小規模ながら革新的な購入者グループを形成しています。獣医クリニックは動物の解剖学に合わせた専門モデルで需要を補完しています。

地域分析

北米は、早期のLED普及、密なASCネットワーク、および文書化されたイメージングを優遇する償還インセンティブにより、2025年に34.55%のシェアで売上をリードしました。インストールベースが成熟しているため、成長は目覚ましいというよりも着実です。ほとんどの購入はデジタル同等品で老朽化したアナログシステムを交換するものです。サイバーセキュリティ規則と支払者監査がデジタルアップグレードをさらに加速させています。

アジア太平洋は、インドの年間700万件の白内障手術と、地元ベンダーが価格競争力を持てるよう支援する中国の合理化された国家薬品監督管理局の経路に牽引され、2031年にかけて最速の地域ペースである年平均成長率7.51%を記録する見込みです。日本の急速な高齢化社会はスクリーニング需要を深め、オーストラリアと韓国は遠隔地でのアウトリーチのためにポータブルAIデバイスを採用しています。価格感応度によりアナログ販売は継続していますが、政府の大量入札は運営コストを最小化するためにLEDモジュールを指定するようになっています。

欧州は、医療機器規則への準拠が承認サイクルを長引かせ、堅固な品質システムを持つ既存企業を優遇するため、緩やかな拡大を示しています。ドイツと英国は全国的な電子カルテプラットフォームと統合するためにプレミアムデジタルユニットを購入していますが、南部および東部の加盟国は依然として初期費用の節約を優先しています。中東・アフリカおよび南米は、特に慈善的な眼科ケアミッションが農村クリニックにポータブルユニットを展開する場所で、合計して意味のある量を追加しています。全体として、地域の差異は所得水準と規制の厳格さを反映しており、先進市場はデジタル統合を求め、新興市場は低価格のLEDまたはアナログデバイスを使用した幅広いアクセスを優先しています。

競合状況

スリットランプ市場は中程度に集中しています。日本企業のTopcon、NIDEK、Kowaは光学の伝統と幅広い流通を組み合わせており、欧州の専門企業Haag-StreitとCarl Zeiss Meditecは精密工学と外科パッケージのバンドルを活用してプレミアムポジショニングを維持しています[3]Carl Zeiss Meditec AG、「2024年度第3四半期業績」、zeiss.com。Suzhou KangJie Medical Instrumentsなどの中国参入企業は、輸入設計の国内生産を容易にする2025年の国家薬品監督管理局規則を活用し、アジア太平洋で30~40%の価格割引を実現しています。

競争の重点は光学からソフトウェアへとシフトしています。Keelerが2025年に主要電子カルテプラットフォーム向けに事前設定されたデジタルスリットランプを発売したことは、ワークフロー統合への移行を示しています。IBEXeyeはAI対応デバイスで一次医療ネットワークをターゲットにし、従来の専門医チャネルを迂回しています。既存企業はアルゴリズム開発者を買収するか、顧客をサービス契約に囲い込むクラウドアーカイブを組み込むことで対応しています。

規制は参入障壁として機能しています。米国食品医薬品局および医療機器規則への準拠は広範な文書化を要求し、確立された品質チームを持つ企業を優遇します。中国では、地元ブランドが国内で急速に成長していますが、CEまたは米国食品医薬品局の承認なしには海外での障壁に直面しています。獣医眼科とモバイルスクリーニングは、既存企業がポートフォリオを調整する前に小規模な革新者が足がかりを得られる魅力的なニッチを形成しています。イメージング、AI、接続性が任意ではなく必須となるにつれ、全体的な競争は激化しています。

スリットランプ業界リーダー

Haag-Streit AG

Topcon Corporation

Carl Zeiss Meditec AG

NIDEK Co., Ltd.

Keeler Ltd. (Halma plc)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Haag-Streitは、コペンハーゲンで開催されたESCRS 2025会議にてElaraスリットランプ900とRefractor 900デジタルフォロプターを発表しました。

- 2025年2月:DigitalOptometricsは、遠隔検眼向けに設計された初の自律型遠隔操作スリットランプであるSlitLEDを発表しました。

世界のスリットランプ市場レポートの範囲

レポートの範囲によると、スリットランプは眼科医および検眼士が眼瞼、角膜、結膜、虹彩、水晶体を含む眼の前眼部を検査するために使用する、明るい光を備えた専門的な顕微鏡です。拡大された三次元の視野を提供し、診断と治療のための眼の構造の詳細な評価を可能にします。

スリットランプ市場は、モダリティ別に卓上型/ベンチトップ型スリットランプ、ポータブルスリットランプ、ハンドヘルドスリットランプ、ハイブリッド/モバイルカートシステムに、光源別にLED、ハロゲン、キセノン、その他の新興光源に、技術別に従来型/アナログ、デジタルイメージング対応、AI対応デジタル、共焦点/レーザースリットランプに、用途別に白内障検査、緑内障スクリーニング、ドライアイ・マイボグラフィ、黄斑変性・網膜病変、その他の用途に、エンドユーザー別に病院・三次眼科センター、眼科クリニック、外来手術センター、その他のエンドユーザーに、地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額(USD)で提供されます。

| 卓上型/ベンチトップ型スリットランプ |

| ポータブルスリットランプ |

| ハンドヘルドスリットランプ |

| ハイブリッド/モバイルカートシステム |

| LED |

| ハロゲン |

| キセノン |

| その他の新興光源 |

| 従来型/アナログ |

| デジタルイメージング対応 |

| AI対応デジタル |

| 共焦点/レーザースリットランプ |

| 白内障検査 |

| 緑内障スクリーニング |

| ドライアイ・マイボグラフィ |

| 黄斑変性・網膜病変 |

| その他の用途 |

| 病院・三次眼科センター |

| 眼科クリニック |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| モダリティ別 | 卓上型/ベンチトップ型スリットランプ | |

| ポータブルスリットランプ | ||

| ハンドヘルドスリットランプ | ||

| ハイブリッド/モバイルカートシステム | ||

| 光源別 | LED | |

| ハロゲン | ||

| キセノン | ||

| その他の新興光源 | ||

| 技術別 | 従来型/アナログ | |

| デジタルイメージング対応 | ||

| AI対応デジタル | ||

| 共焦点/レーザースリットランプ | ||

| 用途別 | 白内障検査 | |

| 緑内障スクリーニング | ||

| ドライアイ・マイボグラフィ | ||

| 黄斑変性・網膜病変 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・三次眼科センター | |

| 眼科クリニック | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のスリットランプ市場の予測値はいくらですか?

市場は2031年までに4億549万USDに達する見込みです。

2031年にかけて最も成長が速いモダリティはどれですか?

ポータブルスリットランプが2031年にかけて年平均成長率8.25%で成長をリードしています。

LEDスリットランプがハロゲンモデルに取って代わっている理由は何ですか?

LEDはエネルギー消費を削減し、頻繁なバルブ交換を不要にし、より信頼性の高い診断のために一定の色温度を提供します。

AIはスリットランプの購買決定にどのような影響を与えますか?

AI対応ユニットはトリアージ精度を向上させる自動病変フラグを提供し、高価格にもかかわらず魅力的です。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は、大規模な白内障手術件数と有利な地域規制に支えられ、2031年にかけて年平均成長率7.51%で最速の地域拡大を示しています。

新興市場でのデジタルスリットランプの普及を制限しているものは何ですか?

高い初期コストと複雑な規制承認が、イメージング記録に対して償還が行われない市場での普及を遅らせています。

最終更新日: