皮膚移植市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

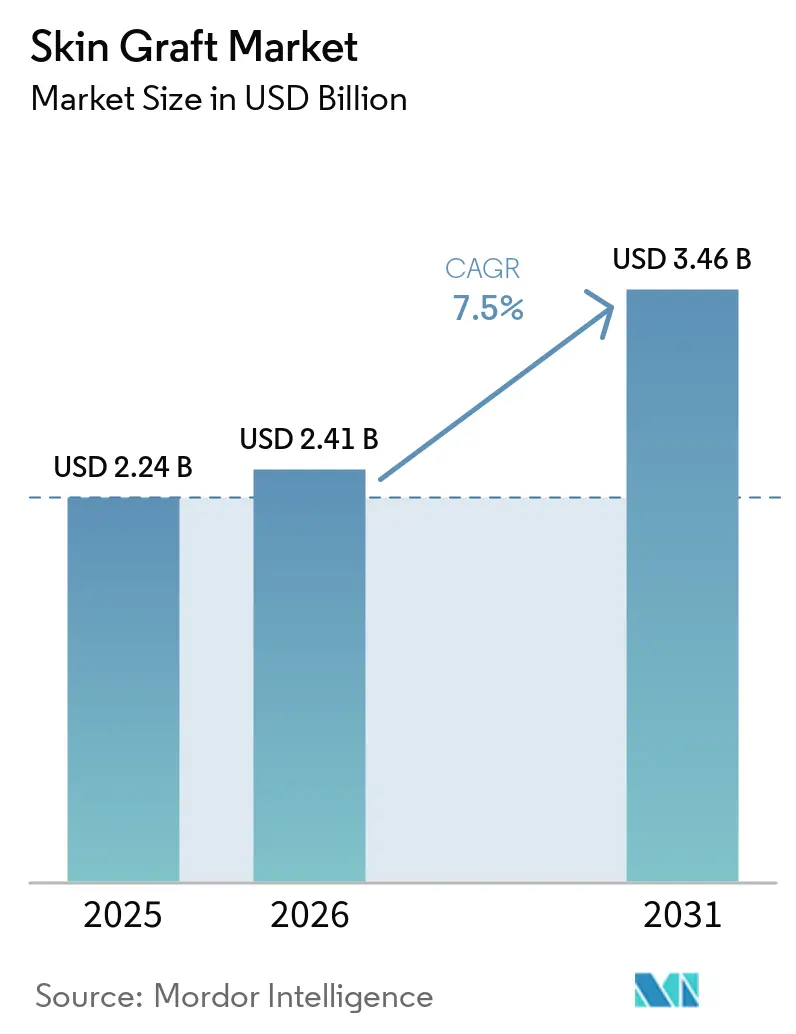

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.50% CAGR |

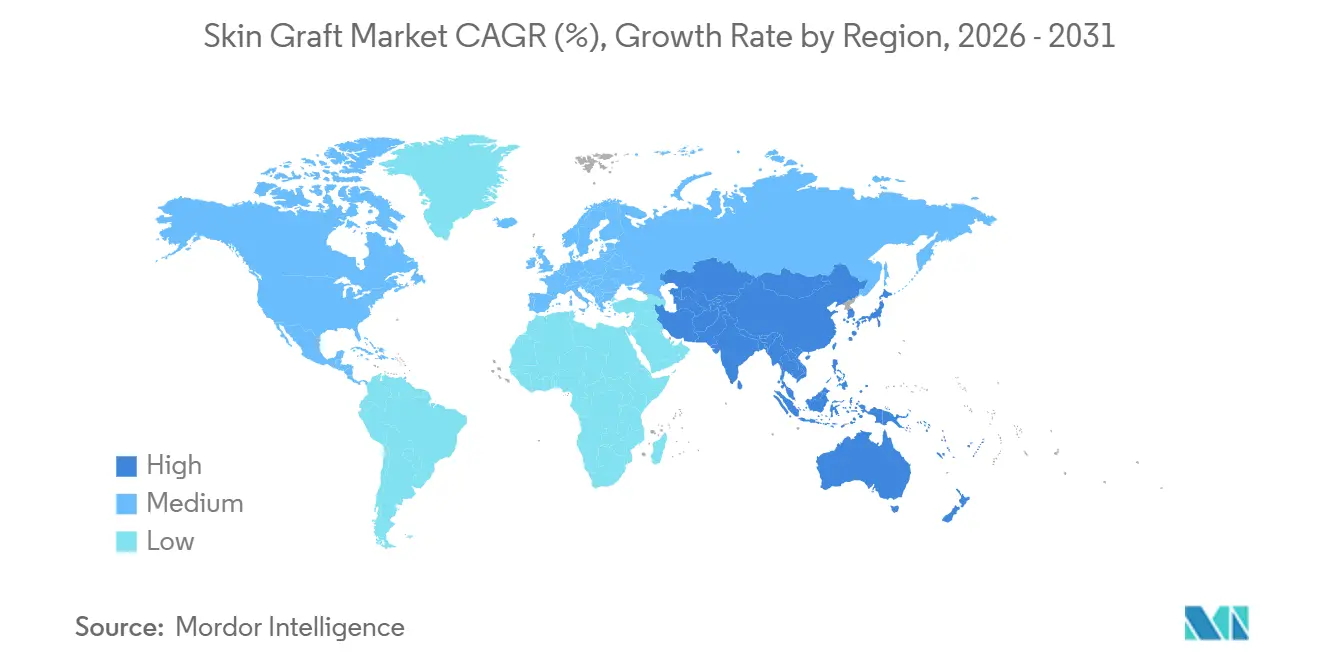

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

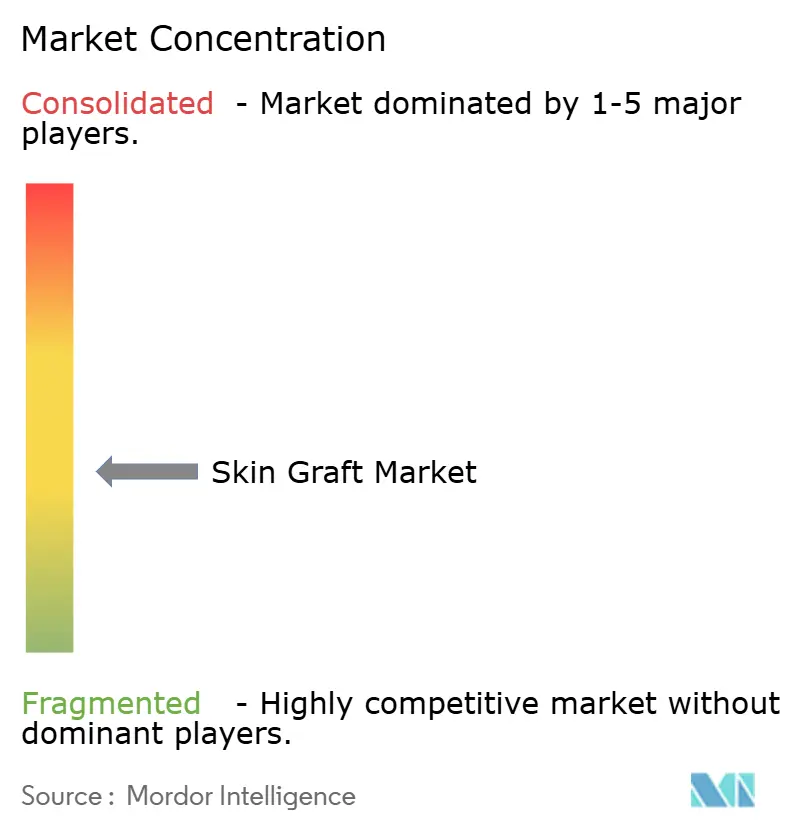

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚移植市場分析

皮膚移植市場の規模は、2025年の22億4,000万米ドルから2026年には24億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 7.5%で2031年までに34億6,000万米ドルに達すると予測されています。

皮膚移植市場は熱傷ケアにおいて安定した需要を経験しており、全層および複雑な熱傷は外科的創傷閉鎖と長期的な再建ケアを必要とします。さらに、糖尿病性足潰瘍や静脈性下肢潰瘍などの慢性創傷が繰り返し治療の需要と高度な皮膚代替品への関心を高め、市場は拡大しています。主要なトレンドとして、特に米国では、強固な臨床エビデンスと償還整合性に裏付けられた製品へのシフトが見られ、ケアの提供場所の変化が製品アクセスと処置コストに影響を与えています。北米が最大の収益貢献地域であり続ける一方、アジア太平洋地域は熱傷症例の増加、医療投資の拡大、地域製造の進歩に支えられ、最も急速な成長を示しています。

主要レポートのポイント

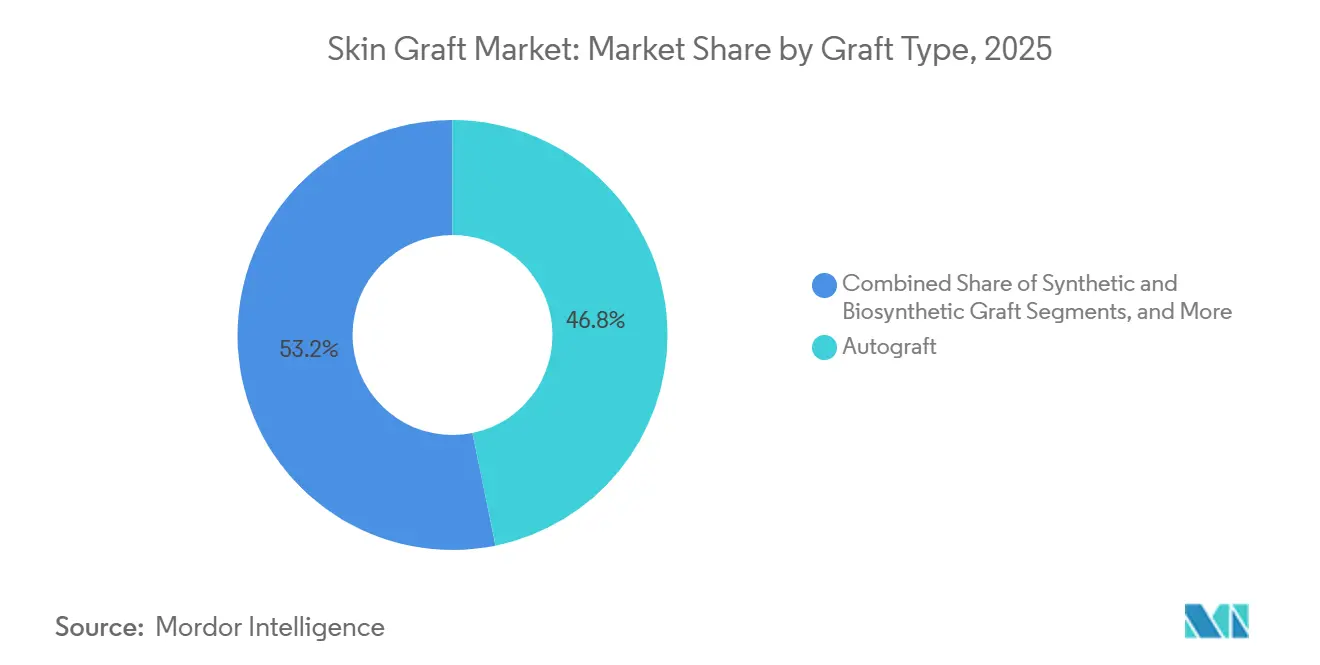

- 移植片タイプ別では、自家移植片が2025年の収益の46.76%を占め、合成・生合成移植片は2026年から2031年にかけて年平均成長率(CAGR)7.95%で拡大する見込みです。

- 供給源別では、ヒト皮膚が2025年の収益の67.88%を占め、細胞ベースおよび組織工学的皮膚は2026年から2031年にかけてCAGR 8.45%で成長する見込みです。

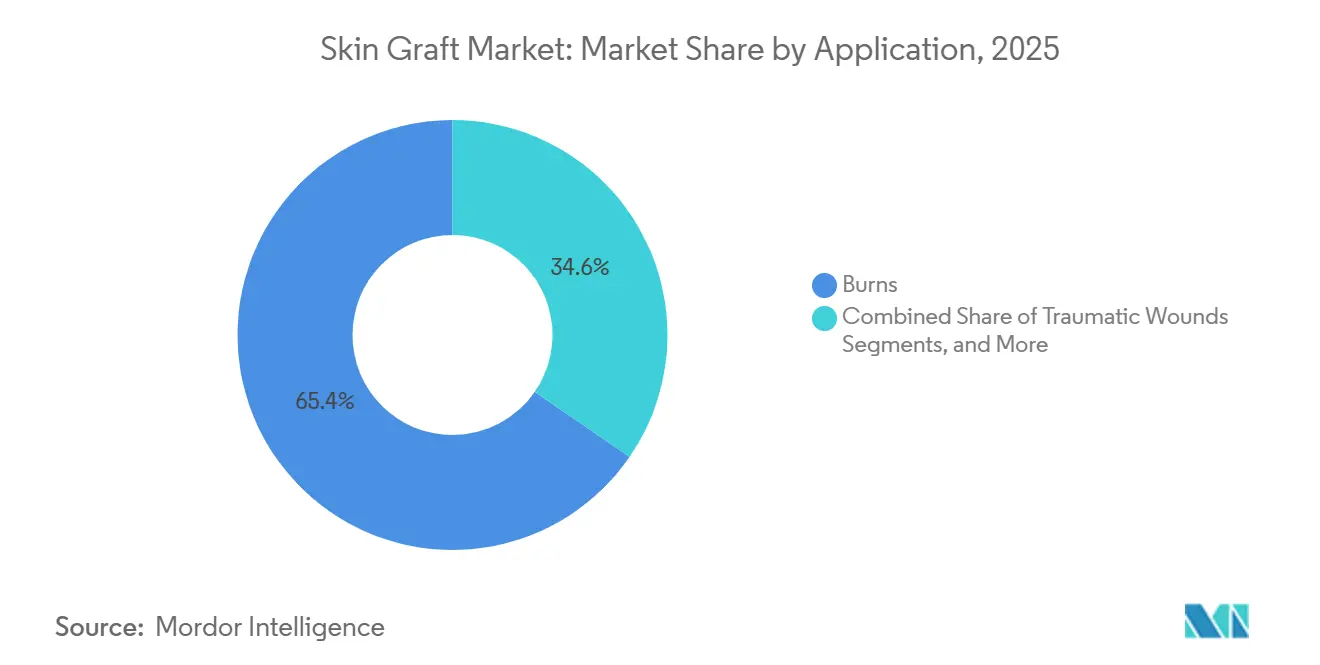

- 用途別では、熱傷が2025年の収益の65.44%を占め、慢性創傷は2026年から2031年にかけてCAGR 8.72%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益の47.03%を占め、外来手術センターはCAGR 9.12%で最も急速な成長を記録する見込みです。

- 地域別では、北米が2025年の世界収益の39.52%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 8.88%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の皮膚移植市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科的創傷被覆を必要とする熱傷および外傷症例数の増加 | +2.1% | 世界全体、特に南アジア・東南アジア、サハラ以南アフリカ、ラテンアメリカで負担が最大 | 短期(2年以内) |

| 糖尿病性足潰瘍や静脈性下肢潰瘍を含む慢性創傷における皮膚代替品使用の拡大 | +1.8% | 北米とEUが中核、アジア太平洋地域への急速な波及 | 中期(2〜4年) |

| 外来での移植処置および外来手術ケア提供の広範な普及 | +1.2% | 北米と欧州が中心、アジア太平洋地域では初期段階の普及 | 中期(2〜4年) |

| FDA PMAまたはBLA規制経路を通じて検証されたエビデンスベースの償還可能製品へのシフト | +0.9% | 主に北米、MDRコンプライアンスの下で欧州にも関連 | 中期(2〜4年) |

| 魚皮、胎盤、臍帯由来製品を含む新規生物学的移植片供給源の普及不足 | +0.6% | 北米では確立済み、欧州およびアジア太平洋地域では初期段階の普及 | 長期(4年以上) |

| 処置時間を短縮するプレハブ型高度皮膚移植片構造物による手術室効率の向上 | +0.4% | 世界全体、先進市場の病院システムに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熱傷および外傷症例数の増加がベースライン需要を支える

皮膚移植市場は熱傷ケアを安定した需要基盤として引き続き依存しており、2024年には世界で619万件の新規熱傷症例と1億476万件の有病症例が記録されました。有病症例数は1990年比で11.38%増加しています。予測によれば、熱傷症例は2030年までに1,030万件に達し、熱傷関連の障害負担は2030年の1,150万DALYsから2050年には1,410万DALYsに増加する見込みです。インドは主要な需要拠点であり続けており、1990年から2024年の間に熱傷発生症例が23.88%増加し、国民保険プログラムを通じた治療アクセスの改善に支えられています。[1]Frontiers in Public Health、「熱傷負担の世界的トレンド、1990年〜2021年:世界疾病負担研究2021のための包括的分析」、Frontiers in Public Health、frontiersin.org。 高度な移植は費用対効果の観点から注目を集めており、合成代替品と比較して魚皮移植片で治療した患者の入院期間が短縮されることが確認されています。

慢性創傷における皮膚代替品使用の拡大が並行した成長チャネルを開く

糖尿病性足潰瘍や静脈性下肢潰瘍などの慢性創傷は皮膚移植市場を拡大させており、処置頻度と製品構成に影響を与えています。75種類以上の皮膚代替品が慢性創傷適応に対応しており、2024年1月から2025年10月の間に1,000米ドルを超える価格の102製品が米国市場に参入しました。臨床試験では、魚皮移植片が糖尿病性足潰瘍の創傷閉鎖において標準治療を上回ることが示されています。[2]J. Dickerson et al.、「深部糖尿病性足潰瘍の治療のための無傷魚皮移植片」、NEJM Evidence、evidence.nejm.org。 2026年の償還リセットにより、慢性創傷症例が病院外来センターへシフトしており、一貫したエビデンスと標準化されたプロトコルを持つ製品が優位に立っています。

エビデンスベースの償還可能製品へのシフトが競争上のポジショニングを再形成する

皮膚移植市場はエビデンスベースかつ償還可能な製品によってますます牽引されています。2026年の支払いリセットにより段階的な償還構造が導入され、BLA製品はASPプラス6%を受け取り、PMA認可デバイスは最高の定額APC支払いを得て、361 HCT/Pおよび510(k)製品は低い償還帯に置かれています。企業はより厳格なエビデンス要件に対応するため、試験と規制戦略に投資しています。AVITA Medicalの中間結果は皮膚移植の準備完了までの時間短縮を示し、Organogenesisは2026年の市場シェア獲得に向けてエビデンスの差別化に注力しています。市場は価格設定とアクセスの中心的要素としてエビデンスを重視する方向にシフトしています。

新規生物学的移植片供給源の普及不足が段階的な機会を提供する

魚皮、胎盤、臍帯由来製品などの新規生物学的供給源は、特に米国外での普及が初期段階にある皮膚移植市場において成長機会を提供しています。2024年にColoplastに10億米ドルで買収されたKerecisは、米国では広範なカバレッジを持つ一方、規制認可を得ているにもかかわらず欧州での普及は限定的です。これらの製品を支持する臨床エビデンスは増加しており、糖尿病性足潰瘍データがその有効性を示しています。ただし、国別の規制と償還スケジュールが国境を越えた商業化のペースに影響を与えます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の創傷ケア代替手段と比較した処置・製品コストの高さが、コスト制約のある環境での普及を制限する | -1.4% | 世界全体、低・中所得地域および資金不足の公的医療システムで最も深刻 | 短期(2年以内) |

| 2026年の支払い改革後のメディケア、メディケイド、民間保険者にわたる償還の不確実性とカバレッジの移行 | -1.2% | 主に北米、コンプライアンスコスト圧力を通じて欧州にも波及 | 短期(2年以内) |

| 複雑な創傷タイプにおける自家移植片の拡大を制約するドナー部位の罹患率、感染リスク、移植片不全率 | -0.8% | 世界全体 | 中期(2〜4年) |

| 新興市場における高品質な死体皮膚の入手可能性の制限とコールドチェーンの制約が同種移植片の供給を制限する | -0.5% | アジア太平洋、中東・アフリカ、南米、欧州にも二的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処置・製品コストの高さが対応可能な市場範囲を制限する

特に高度な創傷製品と多段階処置のコストを吸収できない医療システムにおいて、価格の手頃さは皮膚移植市場における重大な課題であり続けています。細胞ベースおよび組織工学的構造物は臨床的に魅力的ですが、多くの公的医療システムやコスト意識の高い医療提供者が負担できる取得コストを超えることが多いです。この問題は米国外でより顕著であり、償還システムがより厳格で、世界の熱傷負担の大部分が集中しています。真皮マトリックスが段階的処置を必要とする場合や、同種移植片がコールドチェーン物流に依存する場合、コスト圧力はさらに高まり、取り扱いと保管に複雑さが加わります。米国では、2026年1月に6つのパイロット州で導入されたWISeR事前承認モデルなどの行政措置が、糖尿病性足潰瘍および静脈性下肢潰瘍に対する皮膚代替品の使用に対する精査を強化しています。その結果、市場ではコスト意識の高い病院環境において低価格製品がシェアを拡大し、製品の合理化が加速する可能性があります。

償還の不確実性が短期的な需要の変動をもたらす

2026年の償還リセットは、製品使用、請求、流通を変化させることで皮膚移植市場を混乱させています。モバイル創傷ケア提供者は、新たな支払い上限により医師オフィスでの細胞・組織ベース製品の採算が取れなくなったため、2026年1月1日以降、米国市場の一部から撤退し始めました。Organogenesisは、市場がCMSの変更に適応する中で2026年上半期の業績が影響を受けると報告しており、正常化は2027年に見込まれています。欧州では、ドイツやフランスなどの国の保険者が広範な償還を承認する前により多くの医療経済的エビデンスを要求するため、慢性創傷と比較して熱傷治療でより強い普及が見られます。これらの政策が安定するまで、市場は一貫した患者ニーズにもかかわらず不均一な需要を経験する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

移植片タイプ別:生合成イノベーションが自家移植片の確立されたリードに挑戦する

2025年、自家移植片は収益シェアの46.76%を占め、移植片タイプセグメントにおけるリーダーシップと皮膚移植市場における重要な役割を再確認しました。外科医は、自家組織の統合性、耐久性、拒絶反応への免疫性から、急性熱傷や外傷性創傷に対して自家移植片を好みます。ドナー部位からの採取が可能で確定的な閉鎖が必要な場合、依然としてゴールドスタンダードです。同種移植片と異種移植片は一時的な生物学的被覆として機能し、死体同種移植片は重篤な患者を安定させ、豚異種移植片は中間的な被覆ニーズのために創傷床を準備します。

合成・生合成移植片は2026年から2031年にかけてCAGR 7.95%で成長し、最も急速に成長するセグメントとなる見込みです。これらの製品はドナー部位の負担を軽減し、特に繰り返しの採取が実行不可能な場合に被覆オプションを拡大します。生分解性スキャフォールド、電界紡糸PLGAプラットフォーム、PermeaDermなどのハイブリッドマトリックスなどのイノベーションが市場の差別化を推進しています。真皮マトリックスは日常的な熱傷ケアにおける分層植皮術に取って代わっていませんが、拘縮再建や細胞との組み合わせ使用などの特定の用途で有望性を示しています。市場は生合成製品が従来の外科的標準を補完するハイブリッド治療モデルへとシフトしています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

供給源別:ヒト皮膚が市場を支え、工学的皮膚がフロンティアを再定義する

2025年、ヒト皮膚は収益の67.88%を占め、皮膚移植市場における中心的な役割を維持しました。この優位性は、確立された熱傷ケアインフラと規制上の親しみやすさに支えられた自家移植および同種移植用途での使用を反映しています。外科医は、特に重篤な熱傷症例において、取り扱い、統合、アウトカムにおける実証済みのパフォーマンスかヒト由来製品を信頼しています。豚や牛のスキャフォールドなどの動物由来製品は、一時的な被覆と創傷床準備ツールとしてニッチな役割を維持しています。

細胞ベースおよび組織工学的皮膚は2026年から2031年にかけてCAGR 8.45%で成長し、最も急速に成長する供給源セグメントとなる見込みです。これらの製品はドナー供給に依存せずに強化された生物学的活性を提供します。iPSC由来間葉系幹細胞と多細胞バイオプリント皮膚の可能性が研究で実証されており、次世代工学的皮膚への道を開いています。中国の拡大する製造能力と進化する規制経路もこのセグメントの成長を牽引しており、初期の普及は高付加価値のユースケースで起こる可能性があります。

用途別:熱傷が需要量の基盤を設定し、慢性創傷が収益性の向上を牽引する

2025年、熱傷は収益の65.44%を占め、皮膚移植市場で最大の用途となりました。このシェアは、全層損傷閉鎖のための移植の必要性と、高所得国における高度な熱傷ケア施設の集中によって牽引されています。外傷性創傷は2番目に大きな用途であり、工業化経済における交通事故や職場での負傷に支えられています。外科的創傷と皮膚がん再建は小規模ですが成長しているセグメントであり、皮膚科および再建処置の増加によって牽引されています。

慢性創傷は2026年から2031年にかけてCAGR 8.72%で成長し、最も急速に成長する用途となる見込みです。この成長は、治癒時間と感染制御が重要な糖尿病性足潰瘍と静脈性下肢潰瘍繰り返し治療ニーズを反映しています。2026年の償還変更は短期的な課題をもたらす可能性がありますが、強固な文書化と試験サポートの重要性を強調しています。MiMedxなどの企業は、高度な製品と進化するカバレッジルールへのコンプライアンスに注力することでこれらの変化に対応しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性が持続し、外来手術センターが成長プレミアムを獲得する

2025年、病院は収益の47.03%を占め、皮膚移植市場におけるリーダーシップを維持しました。この優位性は、急性熱傷ケアの複雑さ、凍結保存同種移植片のための専門インフラ、高リスク処置のための管理された環境への選好と関連しています。病院はまた、外科、感染制御、回復にわたる複雑な症例を管理する多職種チームを擁しています。一部の処置が外来環境にシフトしているにもかかわらず、病院は特に慢性創傷管理において市場の中心であり続けています。

外来手術センター(ASC)は2026年から2031年にかけてCAGR 9.12%で成長し、最も急速に成長するエンドユーザーセグメントとなる見込みです。この成長は、低重症度処置の外来環境への移行と、製品・サービスの請求を明確化する支払い更新によって牽引されています。外来手術センターはメーカーにとって戦略的な機会を表しており、エビデンス生成とリアルワールドデータ収集の可能性があります。外来インフラが拡大するにつれて、病院は複雑な症例を担当し、外来手術センターが標準化された処置のより大きなシェアを獲得することが期待されています。

地域分析

2025年、北米は世界の皮膚移植市場収益の39.52%を占め、高い処置量、広範な熱傷センターネットワーク、高度な皮膚代替品に対する強固な償還システムによりリーダーシップを維持しました。米国が地域需要をリードし、メディケアパートBは2024年にコードQ4100からQ4367にわたる皮膚代替品請求で99億米ドルを処理しました。カナダとメキシコは慢性創傷管理と熱傷ケアを通じて成長に貢献しました。ただし、2026年の償還リセットにより、症例が医師オフィスから病院外来環境にシフトし、パイロット州での事前承認要件が増加することが予想されます。

欧州は皮膚移植市場への地域貢献において2番目に大きく、ドイツ、英国、フランスが牽引しています。主要な医療システムにおけるより厳格な償還基準により、熱傷ケアの普及が慢性創傷を上回っています。ドイツは熱傷に対して高度な移植片をより積極的に助成する一方、フランスはより広範な製品リスティングに対してより強力な医療経済的エビデンスを要求します。イタリアとスペインも需要に貢献していますが、アクセスは調達と保険者のプロセスによって異なります。MDR関連のエビデンス要件により製品登録が絞り込まれており、より強力な臨床文書を持つ大企業が有利になっています。Kerecisは欧州でのプレゼンス拡大に取り組んでいますが、米国と比較して普及が遅いことを認めています。

アジア太平洋地域は2026年から2031年にかけてCAGR 8.88%で成長し、最も急速に成長する地域市場となる見込みです。成長は、医療投資の増加、糖尿病有病率の上昇、中国での地域製造の拡大(人工皮膚生産が2020年の900万ユニットから2025年には1,230万ユニットに増加)によって牽引されています。インドは増大する熱傷負担により引き続き重要です。グローバルサプライヤーは中国に注力しており、2026年5月のMölnlyckeと振徳医療との合弁事業がその例です。AVITA Medicalも2026年4月にオーストラリアでのTGA認証とニュージーランドでのMedsafe WAND登録を取得し、RECELL GOの独占パートナーであるRevolution Surgicalを通じた商業化を可能にすることで、地域の規制上のポジションを強化しました。中東、アフリカ、南米は収益貢献が少ないものの、GCCインフラ投資とブラジルでの医療カバレッジの拡大を通じて潜在性を示しています。

競争環境

世界的に、皮膚移植市場は中程度の断片化を示しています。競争は単一の製品カテゴリーに限定されるのではなく、組織バンク、器具メーカー、バイオテクノロジーまたはメドテックプラットフォームにわたって展開されています。AlloSource、MTF Biologics、LifeNet Healthなどの組織バンクは、処理能力、品質保証、移植片の入手可能性を重視しています。対照的に、B. Braun SE、Zimmer Biomet、Humeca BV、Exsurco Medical、De Soutter Medicalなどのデバイスメーカーは、処置の精度、デルマトームのパフォーマンス、メッシュシステムを優先しています。さらに、Organogenesis、MiMedx、AVITA Medical、Integra LifeSciences、Kerecis(Coloplast傘下)、Smith+Nephewなどの企業は、臨床エビデンス、規制分類、製品ポートフォリオの幅に基づいて競争しています。この多様な競争環境は、生物学的製品、外科ツール、工学的代替品を包含し、それぞれが創傷管理の異なる段階に対応する皮膚移植市場の多面的な性質を強調しています。

2025年と2026年、企業は単一の償還に敏感な製品ラインへの依存を減らすためにポートフォリオをますます多様化しました。Mölnlyckeは2025年5月にP.G.F. Industry Solutionsを買収し、Granudacyn創傷洗浄ソリューションを統合することで創傷ケアポートフォリオを拡大しました。Transdiaginとのコラボレーションにより、戦略に分子エビデンスコンポーネントが追加されました。同様に、MiMedx2026年にCHORIOFIXとG4Derm Plusを発売し、創傷と外科用途の両方への参加を可能にしました。このような多様化は、ケアの提供場所と償還規制の変化が製品フォーマット全体の需要を急速に変化させ、より狭いポートフォリオを持つ企業が混乱に対してより脆弱になる可能性があるため、重要です。

エビデンスの重要性の高まりも主要なトレンドです。より強力な試験データが皮膚移植市場における支払い品質とチャネルアクセスに直接影響を与えるようになっています。AVITA MedicalはCohealyx-Iの中間データとマルチ製品プラットフォームメッセージングを活用して、統合された急性創傷ソリューションの普及を推進しています。Kerecisは合成代替品と比較して入院期間が短縮されることを示す熱傷データを強調し、より高い初期コストにもかかわらず高度な生物製剤の根拠を強化しています。Integra LifeSciencesの2026年2月のOmnigraftに対するPMA補足承認は、規制維持が競争上の防衛戦略となっていることを示しています。規模は依然として重要ですが、臨床的証明と償還ポジショニングが市場シェアの維持と成長をますます決定しています。

皮膚移植産業のリーダー企業

B. Braun SE

Integra LifeSciences Holdings Corporation

Mölnlycke Health Care AB

Smith & Nephew plc

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Mölnlycke Health CareとZhende Medicalは、創傷ケアポートフォリオと商業能力を統合するため、Mölnlyckeが過半数を所有する合弁事業を中国に設立しました。このパートナーシップは、Zhendeの国内通ネットワークとMölnlyckeの高度な製品ポートフォリオを活用することで、最も急速に成長する創傷ケア市場の一つへのアクセスを加速することを目的としています。

- 2026年5月:MiMedxは外科用途向けのペプチドマトリックスであるG4Derm Plusを発売し、PremierおよびVizientとのGPO契約を通じて流通を確保しました。この発売により、MiMedxのポートフォリオが羊膜製品を超えて構造組織修復へと拡大されました。

- 2026年4月:AVITA Medical, Inc.はCohealyx-I多施設研究の中間結果を報告し、全層創傷に対する皮膚移植の準備完了までの平均時間が約20日短縮され、33.2日のベンチマークと比較して13.6日となったことを示しました。

- 2026年4月:AVITA MedicalはオーストラリアでのTGA認証とニュージーランドでのMedsafe WAND登録をRECELL GOに対して取得し、独占パートナーであるRevolution Surgicalを通じた商業化を可能にしました。

世界の皮膚移植市場レポートの範囲

皮膚移植は、熱傷、重篤な損傷、感染、または手術(がん切除など)により皮膚が失われたり損傷を受けた別の部位(受容部位)に、身体の一部(ドナー部位)から健康な皮膚を除去して移植する外科的処置です。

皮膚移植市場は、移植片タイプ、供給源、用途、エンドユーザー、地域別にセグメント化されています。移植片タイプ別では、市場は自家移植片、同種移植片、異種移植片、合成・生合成移植片を含みます。供給源別では、市場はヒト皮膚、動物由来皮膚、細胞ベースおよび組織工学的皮膚、合成マトリックスベース皮膚にセグメント化されています。用途別では、市場は熱傷、慢性創傷、外傷性創傷、外科的創傷、皮膚がん再建に分類されています。エンドユーザー別では、市場は病院、外来手術センター、専門創傷ケアセンター、皮膚科・形成外科クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 自家移植片 |

| 同種移植片 |

| 異種移植片 |

| 合成・生合成移植片 |

| ヒト皮膚 |

| 動物由来皮膚 |

| 細胞ベースおよび組織工学的皮膚 |

| 合成マトリックスベース皮膚 |

| 熱傷 |

| 慢性創傷 |

| 外傷性創傷 |

| 外科的創傷 |

| 皮膚がん再建 |

| 病院 |

| 外来手術センター |

| 専門創傷ケアセンター |

| 皮膚科・形成外科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 移植片タイプ別 | 自家移植片 | |

| 同種移植片 | ||

| 異種移植片 | ||

| 合成・生合成移植片 | ||

| 供給源別 | ヒト皮膚 | |

| 動物由来皮膚 | ||

| 細胞ベースおよび組織工学的皮膚 | ||

| 合成マトリックスベース皮膚 | ||

| 用途別 | 熱傷 | |

| 慢性創傷 | ||

| 外傷性創傷 | ||

| 外科的創傷 | ||

| 皮膚がん再建 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門創傷ケアセンター | ||

| 皮膚科・形成外科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

皮膚移植市場の現在の規模はどのくらいですか?

皮膚移植市場は2026年に24億1,000万米ドルと評価されており、CAGR 7.50%で2031年までに34億6,000万米ドルに達すると予測されています。

皮膚移植において最も多くの収益を生み出す用途はどれですか?

熱傷は最大の用途であり続け、2025年の収益の65.44%を占めました。これは重篤な熱傷が依然として外科的創傷閉鎖と再建を必要とするためです。

皮膚移植使用において最も急速に成長しているセグメントはどれですか?

慢性創傷はCAGR 8.72%で最も急速に成長している用途であり、外来手術センターはCAGR 9.12%で最も急速に成長しているエンドユーザーチャネルです。

北米が世界収益をリードしている理由は何ですか?

北米は2025年収益の39.52%を占め、高い熱傷処置量、強固な償還インフラ、米国における高度な創傷製品の広範な使用によるものです。

アジア太平洋地域の皮膚移植需要の成長を牽引しているものは何ですか?

アジア太平洋地域はCAGR 8.88%で成長すると予測されており、医療費の増加、慢性疾患負担の増大、インドでの熱傷ケア需要、中国での製造規模の拡大に支えられています。

2026年の償還変更はサプライヤーにどのような影響を与えていますか?

2026年のリセットにより、症例が病院外来環境にシフトし、文書化の圧力が高まり、より強力な臨床エビデンスとより高い規制ステータスを持つ製品が優遇されています。

最終更新日: