焼結鋼市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 30.65 十億米ドル |

| 市場規模 (2031) | 40.89 十億米ドル |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる焼結鋼市場分析

焼結鋼市場規模は、2025年の291億1,000万米ドルから2026年には306億5,000万米ドルに加し、2031年までに408億8,900万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.93%で成長する見込みです。焼結鋼市場は、自動車パワートレイン製造、産業機械、およびeアクスル減速ギアボックス、軟磁性複合材モータコア、電動パワーステアリングアセンブリを含む電動ドライブトレイン用途からの需要を取り込んでいます。エネルギー効率の高いモビリティへの移行により、プレス・焼結法が多くの機械加工代替品よりも少ない材料廃棄物で複雑な形状を大規模に生産できることから、焼結鋼の役割は従来のエンジン部品を超えて拡大しています。アジア太平洋地域は、中国の大規模な車両生産基盤とインドの政策に裏付けられた自動車部品製造の推進を背景に、最大の地域市場であり続けています。また、エンドユーズの境界が曖昧になるにつれ、統合型粉末メーカー、自動車用粉末冶金(PM)サプライヤー、専門的な金属射出成形(MIM)メーカー間の競合が高まっていることも市場に反映されています。原材料の価格変動は構造的な圧力要因であり続けていますが、長期にわたる完成車メーカー(OEM)との関係、プロセスへの精通、およびニアネットシェイプ生産の経済性が、大量生産プログラムにおける焼結鋼のコスト競争力を引き続き支えています。

主要レポートのポイント

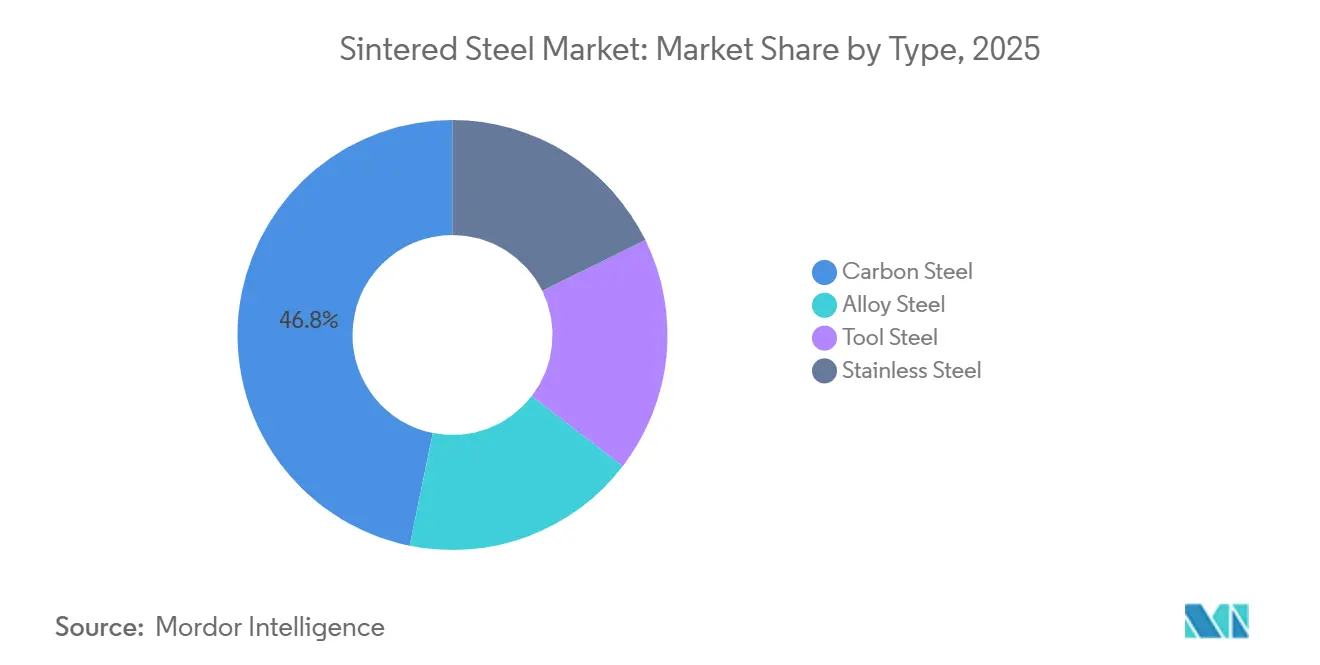

- タイプ別では、炭素鋼が2025年に46.82%のシェアでトップとなり、ステンレス鋼は2031年にかけてCAGR 6.84%で拡大する見込みです。

- プロセス別では、従来型粉末冶金が2025年に50.89%のシェアを占め、積層造形は2031年にかけてCAGR 7.36%で成長する見込みです。

- 用途別では、歯車・変速機部品が2025年に29.84%のシェアを占め、電気・磁気部品は2031年にかけてCAGR 7.21%で拡大すると予測されています。

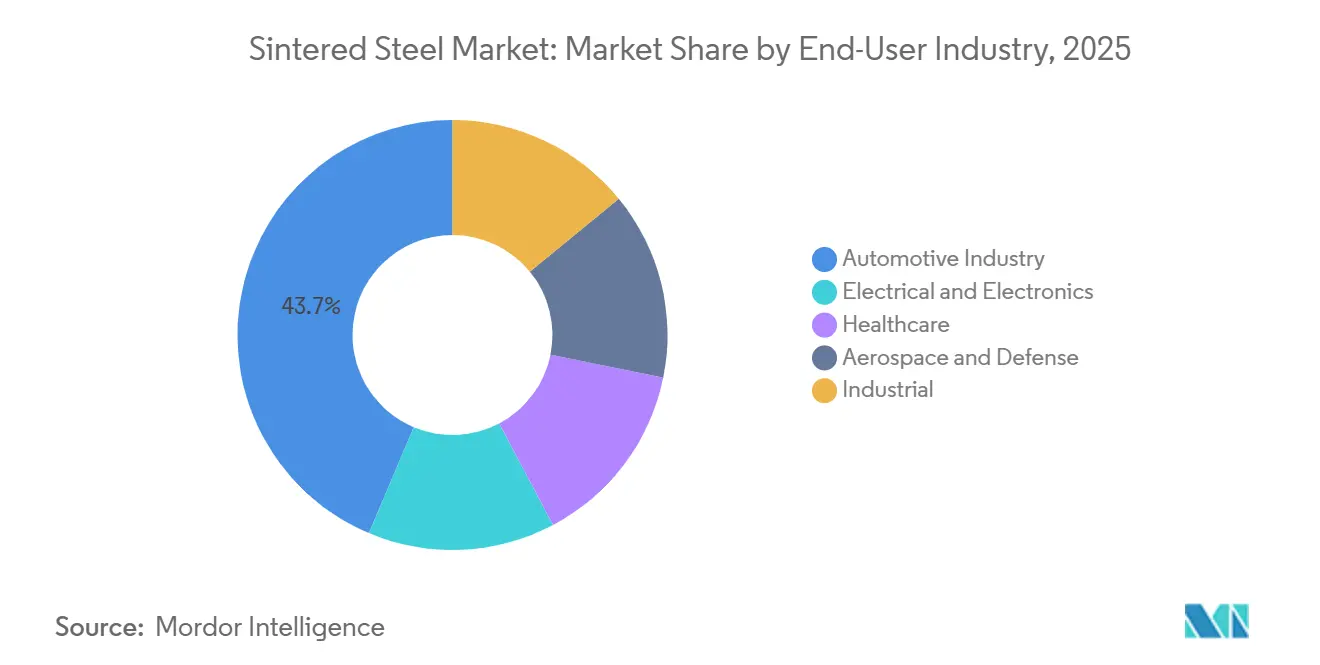

- エンドユーザー産業別では、自動車が2025年に43.65%のシェアを占め、電気・電子は2031年にかけてCAGR 7.43%で拡大する見込みです。

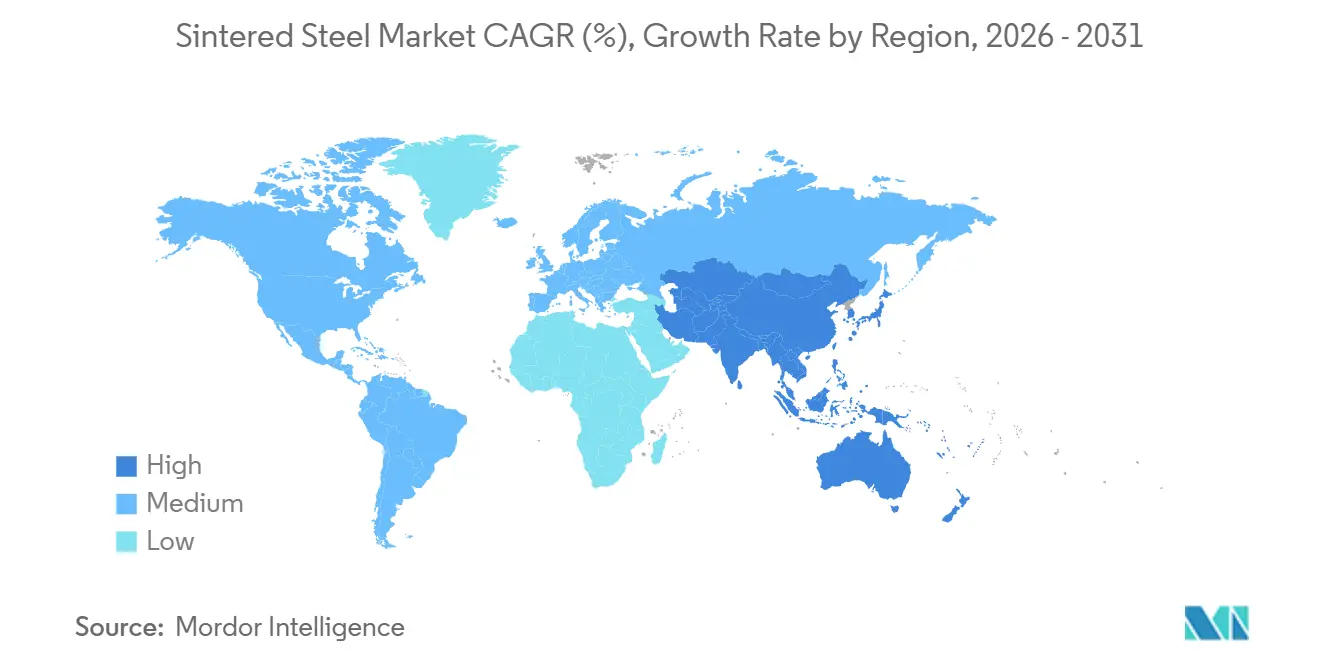

- 地域別では、アジア太平洋が2025年の世界収益の48.32%を占め、2031年にかけて最も速い地域CAGRである6.78%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の焼結鋼市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車用途における焼結鋼需要の増加 | +2.1% | 世界全体、アジア太平洋・北米・欧州で最も高い | 中期(2〜4年) |

| 電気自動車における焼結部品の需要増加 | +1.2% | 世界全体、中国・ドイツ・韓国で最も強い | 長期(4年以上) |

| 産業製造セクターの拡大 | +0.8% | アジア太平洋が中核、中東・アフリカへの波及あり | 中期(2〜4年) |

| ニアネットシェイプ製造への選好の高まり | +0.5% | 世界全体 | 短期(2年以内) |

| 金属射出成形の採用拡大 | +0.4% | アジア太平洋および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車用途における焼結鋼需要の増加

自動車製は焼結鋼の最大のエンドマーケットであり続けており、ドライブトレインおよびシャシープログラムが引き続き大量の粉末金属部品を吸収しています。自動車セクターは2024年に北米における鉄粉出荷量の70%以上を占めており、車両生産が焼結鋼市場の受注動向をいかに左右するかを示しています。北米の新車販売台数は2024年に1,590万台に達し、ハイブリッド車の販売台数は約37%増加したことで、OEMのパワートレインミックスが変化し始めた中でも粉末金属需要は堅調に推移しました。歯車、コネクティングロッド、ベアリングキャップ、シンクロナイザーハブは、反復可能な公差と大規模な高いスループット経済性を提供することから、引き続き主要な量産品です。2026年に発表された研究では、2速EVギアボックスが単速ハードウェアと比較してハイウェイサイクルのモーター効率を5%〜7%向上させることができると判明しており、将来の車両アーキテクチャにおける焼結プラネットキャリアおよびデファレンシャル部品のさらなる使用を支持しています[1]「新エネルギー車における電動ドライブアクスルシステム」、Frontiers in Mechanical Engineering、frontiersin.org。この変化により、内燃機関(ICE)専用部品の需要が時間とともに緩和しても、焼結鋼市場は引き続き重要な役割を果たすことができます。

電気自動車における焼結部品の需要増加

電気自動車(EV)の普及により、焼結鋼のアドレサブル市場が拡大しています。新しいEVプラットフォームは、コンパクトで効率的な設計を支えるモーター、ギアボックス、ステアリング部品を必要としているためです。世界の電気自動車販売台数は2024年に1,700万台を超え、2023年比で25%増加し、軟磁性複合材(SMC)モータコア、eアクスルプラネットキャリア、電動パワーステアリングポンプロータへの需要を押し上げました。2024年にMetals誌に掲載された研究では、EVモーター用SMC材料がコアロスを20%以上削減できることが報告されており、効率向上が重要なコンパクトモーターレイアウトでの使用を強化しています。また、2024年の別の論文では、焼結SMCモータコアが積層鋼板では実現困難な三次元磁束経路を可能にしながら、0.35mm無方向性ケイ素鋼積層板に匹敵する効率を達成できることが示されました。インドの生産連動型インセンティブ(PLI)スキームは、粉末冶金の採用に関連する技術を含む自動車・自動車部品製造に1兆ルピー(12億米ドル)を配分しました。これらの動向により、焼結鋼市場は従来のエンジン部品に限定されることなく、車両の電動化移行においてより大きな役割を担うことになります。

産業製造セクターの拡大

産業製造基盤の拡大により、多くの機械メーカーが反復可能な寸法と制御された気孔率を持つ軸受、ブッシング、アクチュエータ歯車、バルブ部品を必要としていることから、焼結鋼の需要が自動車用途を超えて広がっています。産業需要の高まりは2024年の北米で顕著であり、高性能焼結グレードの主要合金元素であるモリブデンの需要が、航空宇宙、自動車、電子機器、防衛、医療用途にわたって約17%増加しました。防衛需要も成長に寄与しており、2024年および2025年の軍事支出の増加により、装甲貫通用途向けの炭化タングステン粉末需要が増加し、北米における二次回収および鉱山開発が促進されました。この幅広い産業への展開により、焼結鋼市場の特定のエンドユーザーサイクルへの歴史的な依存度が低下しています。また、同じ基材、工具知識、仕上げ能力を使用して複数の業種に対応できるサプライヤーにも恩恵をもたらします。アジア太平洋地域でより多くの工場が現地生産を拡大するにつれ、焼結鋼市場は直接的な部品需要と深化する地域サプライチェーンの両方から恩恵を受ける見込みです。

金属射出成形の採用拡大

金属射出成形(MIM)は焼結鋼市場における重要な成長経路となっており、標準的なプレス・焼結ラインでは同じ寸法範囲内で生産できない小型で複雑な部品の製造を可能にしています。このプロセスは、部品形状、表面仕上げ、厳しい公差が同時に求められる医療機器、防衛ハードウェア、電子機器、精密消費財において特に重要です。Indo-MIMは2025年9月に、ベンガルール施設における生産能力拡大と先進バインダージェッティングシステムのために1,000億ルピー(1億1,300万米ドル)を調達するため、インド証券取引委員会(SEBI)に仮目論見書(ドラフト・レッド・ヘリング・プロスペクタス)を提出しました。この申請は、メーカーが従来の自動車量産に依存するだけでなく、より高付加価値の焼結経路に資本を投入し続けていることを示しています。316Lや17-4PHなどのステンレスグレードは、腐食耐性と小型化設計における寸法一貫性を兼ね備えているため、医療・防衛部品向けMIMプログラムの中心であり続けています。このプロセストレンドは焼結鋼市場の需要基盤を広げ、精度がトン数よりも優先されるセグメントでの価格競争力の強化を支えています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備資要件 | -0.6% | 世界全体、新興市場の中小企業(SME)への影響が不均衡に大きい | 中期(2〜4年) |

| 原材料価格の変動 | -0.5% | 世界全体、欧州およびアジア太平洋で最も深刻 | 短期(2年以内) |

| 代替製造プロセスとの競合 | -0.3% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件

高い設備投資要件は焼結鋼市場の制約要因であり続けており、先進的な炉、圧縮システム、工具は安定したプログラム量が確保される前に多額の初期投資を必要とします。真空焼結炉は1台あたり5万5,000米ドルから20万米ドル以上の価格帯であり、プレス・焼結ラインの完全な設備は数百万米ドルの支出を要することが多いです。部品設計が複雑な多段ダイを必要とする場合、それらの工具は投資を正当化するために大量生産にわたって償却しなければならないため、財務的負担はさらに増大します。この課題は、低コスト融資、熟練した炉オペレーター、安定した長期OEM契約が限られている新興の粉末冶金(PM)地域でより顕著です。メーカーが産業用バインダージェッティングや粉末床システムを追加すると、これらの技術が標準的な焼結ラインの上に第二の設備投資層を生み出すため、負担はさらに増大します。その結果、新興地域の焼結鋼市場は、独立したグリーンフィールド工場ではなく、ライセンス生産やサプライヤーとのパートナーシップを通じて拡大し続けています。

原材料価格の変動

原材料価格の変動は焼結鋼市場を制約しています。鉄粉、ニッケル、クロム、モリブデンの価格は、OEM購買者との部品契約が更新されるよりも速く変動する可能性があるためです。標準的な水アトマイズ鉄粉は2025年および2026年にメートルトンあたり800米ドルから1,200米ドルの範囲で取引され、プレミアムの高圧縮性グレードは15%〜25%の価格プレミアムが付いていました。合金リッチグレードでは供給の不確実性がより深刻であり、北米のモリブデン見通しは調査期間中の鉱山閉鎖と中国の輸出規制の変更によって影響を受けました。Höganäsはスポンジ鉄製造における化石石炭の20%代替を目標とするバイオチャー代替プログラムで対応しており、炭素関連のリスクとエネルギー価格変動への感応度を低減することができます[2]Höganäs AB、「サステナビリティレポート2025」、Höganäs AB、hoganas.com。したがって、垂直統合型メーカーは焼結鋼市場において優位性を保っており、スポット市場で粉末を購入する部品メーカーよりも原料リスクをより効果的に管理できます。このコスト格差は、OEM価格が固定されたまま合金価格が上昇した場合に拡大する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:炭素鋼が量産を牽引し、ステンレス鋼が性能重視のニッチ市場で存在感を高める

炭素鋼は2025年の焼結鋼市場シェアの46.82%を占め、材料タイプの中でトップを維持しました。その地位は、低い原材料コスト、従来型工具との幅広い互換性、および大量生産の自動車・産業用途における長年の実績に基づいています。合金鋼は、ニッケル、モリブデン、銅の添加により高い引張強度と優れた疲労耐性を要求部品に提供することから、バリューチェーンの上位に位置しています。工具鋼は量的には小さいですが、耐摩耗性がトン数よりも重要な精密インサート用途や特殊機械に使用されています。ステンレス鋼は最も成長が速いタイプであり、2031年にかけてCAGR 6.84%を記録しています。これは、医療機器、腐食に敏感な電気アセンブリ、食品加工機器が炭素グレードでは提供できない材料特性を必要とするためです。

この変化は、新しいエンドユーズにおける認定基準が購買者の受け入れ基準を変えつつあることから、焼結鋼市場がもはや最低コストの材料経路だけによって形成されていないことを示しています。ステンレスグレードは、小型化とクリーンな表面要件が優先される場合、金属射出成形(MIM)生産にも適しています。この組み合わせにより、炭素鋼よりも総量が少ない場合でも、サプライヤーはより高付加価値のプログラムに参入する余地があります。材料の選択はまた、OEM購買者がアップストリームサプライチェーンのスコープ3排出量により注目するようになっていることから、顧客のサステナビリティ目標とも密接に結びついています。Höganäsは低炭素粉末生産への継続的な投資を報告し、2018年比でスコープ1および2の排出量を55%削減したことを開示しており、材料サプライヤーが機械的性能だけでなく差別化を図っていることを示しています。この文脈において、焼結鋼市場は信頼性の高い冶金とより強力なサステナビリティ認証を組み合わせることができるメーカーを優遇する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プロセス別:従来型粉末冶金がリーダーシップを維持し、積層造形が設計の柔軟性を拡大

従来型粉末冶金は2025年の市場の50.89%を占め、焼結鋼市場における主要なプロセス経路となっています。この地位は、固定工具コストを大量生産にわたって分散できる大規模な自動車・産業プログラムにおける強固な経済性を反映しています。このプロセスはまた、完全機械加工品と比較してはるかに低い歩留まりと比べ、約95%と推定される高い材料利用率の恩恵も受けています。金属射出成形は次の階層であり、標準的なプレス・焼結工程が通常提供するよりも厳しい公差で医療、防衛、電子機器、精密消費財用途に対応しています。粉末鍛造は、ほぼ完全な密度が必要なコネクティングロッドやシンクロナイザーリングなどの高密度構造部品において引き続き重要です。積層造形は最も成長が速いプロセスであり、2031年にかけてCAGR 7.36%を記録しており、設計の複雑性と少量生産の柔軟性が焼結鋼市場においてますます重要になっていることを示しています。

これは積層造形経路が大量プログラムにおける従来型粉末冶金(PM)を置き換えることを意味するわけではありません。量が拡大すれば、コストの論理は依然として従来型工具を支持するためです。ただし、航空宇宙、防衛、医療の購買者がプロトタイピングから生産認定へと移行するにつれ、焼結鋼市場内のプロセスミックスが広がっていることを意味します。金属射出成形(MIM)もこの変化から恩恵を受けています。なぜなら、MIMは大量製造と精密機械加工の中間に位置し、従来のプレスでは複雑すぎるが純粋な機械加工ではコストがかかりすぎる部品に魅力的だからです。Indo-MIMの2025年9月の生産能力拡大と先進バインダージェッティングシステムのための1,000億ルピー(1億1,300万米ドル)の申請は、メーカーがこれらの経路への戦略的投資の余地をまだ見ていることを示しています。より多くのサプライヤーが設計検証、先進粉末、反復可能な焼結を組み合わせるにつれ、焼結鋼市場は以前の古いプロセスチェーンでは手が届かなかった用途を追加することが期待されます。

用途別:歯車・変速機が現在の量産をリードし、電気・磁気部品が次の需要の波を形成

歯車・変速機部品は2025年の焼結鋼市場の29.84%を占め、最大の用途セグメントとなっています。その地位は、反復可能な強度、寸法制御、スケール効率を必要とする自動車・産業用ドライブラインシステムにおける粉末金属部品の長年の使用を反映しています。軸受・ブッシングは、制御された気孔率が焼結部品に多くの機械加工代替品では追加システムなしには実現できない自己潤滑性を与えることから、別の強固な量産基盤として続いています。エンジン、構造、ブレーキ部品は、適切な生産範囲内でニアネットシェイプPMが依然として利な経済性を持つことから、重要な中間層の用途であり続けています。電気・磁気部品は2031年にかけてCAGR 7.21%で最も速い成長を記録すると予測されており、焼結鋼市場が次の需要サイクルを見出している場所を示しています。

この変化はすでに商業生産に見られます。Sumitomo Electricは2024年12月に超薄型絶縁コーティング高耐圧磁気コアの量産を開始し、アキシャルフラックスモーター用途におけるコンセプトから量産への移行を確認しました。最大セグメント内でも用途ミックスが変化しており、EV eアクスルプラネットキャリアと減速ギアボックスが一部の従来型ICEトランスミッション部品を置き換えています。センサーと精密部品はシェアでは小さいですが、自動車安全システム医療診断、産業オートメーションが厳しい公差と一貫した性能を必要とすることから、より良い価格を維持しています。2024年のMetals誌の研究では、アキシャルフラックスモーターにおける焼結SMCステータコアが三次元磁束経路を可能にしながら薄型無方向性ケイ素鋼積層板に匹敵する効率レベルを達成できることが判明しました。この性能結果は、パッケージングと磁束経路の柔軟性が重要なモーター設計における焼結鋼市場の長期的な地位を強化しています。

エンドユーザー産業別:自動車が量産基盤を維持し、電気・電子が加速

自動車は2025年のエンドユーザー需要の43.65%を占め、焼結鋼市場で最大の単一業種となっています。このセクターはICE車両において大規模な設計ポジションを維持しており、BEV eアクスル、モータコア、電動パワーステアリングシステムにも新たなコンテンツを追加しています。PM含有量は2024年の北米における乗用車1台あたり平均14.8kgであり、この技術が車両部品表への継続的な統合を反映しています。産業エンドユーザーは次の広い需要層を形成しており、ロボティクス、HVAC、農業機械、電動工具、流体制御システムはすべて耐摩耗性と寸法の反復性から恩恵を受ける部品を使用しています。ヘルスケア、航空宇宙、防衛は量的には小さいですが、小型化、生体適合性、特殊な性能基準がプレミアム価格を支えることから、より高い価値を持っています。したがって、自動車基盤は新しい業種がより速く成長する中でも焼結鋼市場を安定させています。

電気・電子エンドユーザーセグメントはCAGR 7.43%で成長すると予測されており、焼結鋼市場で最も成長が速い出口となっています。このセグメントの成長は、EVモーターシステム、小型化された電磁部品、コンパクトな電子アセンブリに使用される精密部品に結びついています。2024年の世界EV販売成長と軟磁性複合材に関連する効率向上は、反復可能な形状で大規模に製造できる磁気部品への需要を増加させることで、この変化を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の焼結鋼市場シェアの48.32%を占め、2031年にかけて最も速い地域CAGR 6.78%を記録すると予測されています。この地位は、地域の車両組立における規模、成長するEVサプライチェーン、および製造コスト競争力を反映しています。中国は、幅広い自動車・精密製造基盤により、地域内で最大の国別需要センターであり続けています。インドは、粉末冶金技術に関連する自動車部品向けの生産連動型インセンティブ(PLI)スキームの下で重工業省が1兆ルピー(12億米ドル)を配分したことに支えられた、政策主導の活発な成長市場です。日本はSumitomo Electric IndustriesやPorite Corporationなどの企業を通じて高精度金属射出成形(MIM)と先進焼結部品において重要な技術的役割を担っており、韓国は自動車・電子機器製造基盤を通じて深みを加えています。アジア太平洋の焼結鋼市場は現在の規模と将来の製品多様化を兼ね備えています。

北米は焼結鋼の第2位の地域市場であり続けており、自動車サプライチェーンと確立された粉末冶金(PM)ベンダー基盤に支えられています。2024年には地域の鉄粉出荷量の70%以上が自動車セクターに向けられており、地域需要が車両生産トレンドに密接に連動していることを確認しています。2024年の新車販売台数1,590万台とハイブリッド車販売の約37%増加は、OEMがICE、ハイブリッド、EV戦略のバランスを取る中でも短期的な需要を維持するのに役立ちました。欧州は第3位の地域市場であり、材料サプライヤーと自動車OEMの緊密な関係が新しいPM仕様の共同開発を支えるドイツとスウェーデンが主導しています。欧州の調達はまた、低炭素原材料への期待によってますます形成されており、Höganäsは低炭素粉末戦略を推進する中で2018年比でスコープ1および2の排出量を55%削減したことを報告しています。

南米は焼結鋼市場の小さいながらも拡大する部分であり続けており、ブラジルが車両組立基盤と産業機械需要により主要な地域の拠点となっています。アルゼンチンと近隣諸国は量的には少なく、現地PM生産よりも輸入部品への依存度が高い状態が続いています。中東・アフリカは最小の地域セグメントであり、サウジアラビアは下流の産業需要に、南アフリカは確立された車両組立活動に支えられています。両地域には成長の可能性がありますが、これらの地域の焼結鋼市場はアジア太平洋と欧州からの輸入に依存し続けており、国内PM生産能力は限られたままです。

競合環境

焼結鋼市場は適度に集約されており、GKN Powder Metallurgy(Dauch Corporation傘下)、Höganäs AB、Miba AG、Sumitomo Electric Industries、PMG Holding、AMES Groupなどのメーカーが世界のPM部品生産能力の推定40%〜48%を占めています。この構造は明確なリーダー層を形成していますが、地域専門業者、国別サプライヤー、ニッチなMIMメーカーの大きな基盤を残しています。大手プレイヤーは研究開発、粉末調達、工具専門知識、顧客認定コストをより広いポートフォリオにわたって分散できることから、規模は優位性となっています。しかし、カスタム設計、地域OEMへのアクセス、または高度に特殊化された公差がグローバルなフットプリントよりも重要な場合、中小企業は競争力を維持しています。その結果、統合は意味のある市場ではありますが、地域競争を排除するほど強くはありません。

最近の期間における最も注目すべき戦略的動向は、2026年2月のDauch CorporationによるDowlais Group plcの買収であり、GKN Powder Metallurgyの9カ国27製造施設をグループに取り込み、市場における最大のパワートレインおよび金属成形プラットフォームの一つを創出しました。この取引は、競合他社が今やグローバルな顧客リーチを持つより大きな統合型ライバルに直面することから、ポートフォリオの見直しとサプライヤーの合理化を促進する可能性があります。Höganäsは異なる戦略を追求しており、低炭素粉末生産に注力しています。そのバイオチャープログラムはスポンジ鉄製造における化石石炭の20%代替を目指しながら、炭素とエネルギーコスト圧力へのリスクを低減しています。Indo-MIMの2025年9月の生産能力拡大と先進バインダージェッティングシステムのための1,000億ルピー(1億1,300万米ドル)の申請は、専門メーカーがすべての大量PM セグメントで直接競合するのではなく、より高付加価値の精密経路で規模を構築していることを示しています。これらの動向は、焼結鋼市場がトップでの統合と成長の速いニッチでの選択的専門化の両方によって形成されていることを示しています。

競争はまた、従来のエンジンプログラムだけに焦点を当てるのではなく、EVモーター、eアクスルシステム、医療部品、電子機器における用途対応力へとシフトしています。Sumitomo Electricの2024年12月の超薄型粉末磁気コアの量産開始は、製品ラウンチが新しい磁気・電動化用途でのポジションを確保できることを示しています。軟磁性複合材、耐腐食性小型部品、先進表面仕上げにおいて反復可能な品質を実証できるサプライヤーは、焼結鋼市場の次のフェーズでシェアを獲得する可能性が高いです。大規模な統合企業は原材料の安定調達と顧客認定において優位性を保ち、ニッチ企業はより速い開発サイクルまたはより厳密なプロセスフォーカスを提供することでポジションを守ることができます。したがって、競合環境は引き続き活発であり、焼結鋼市場内で幅広いプラットフォームプレイヤーと集中型専門業者の両方に余地があります。

焼結鋼産業リーダー

GKN Powder Metallurgy

Miba AG

Höganäs AB

Sumitomo Electric Industries, Ltd.

Schunk Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Dauch CorporationはDowlais Group plcの買収を完了し、GKN Powder Metallurgyの9カ国27製造施設をグループ構造に組み込みました。

- 2025年9月:Indo-MIM Limitedは、ベンガルール本社における生産能力拡大とバインダージェッティングシステムに充当する1,000億ルピー(1億1,300万米ドル)を調達するため、SEBIに仮目論見書(ドラフト・レッド・ヘリング・プロスペクタス)を提出しました。

世界の焼結鋼市場レポートの調査範囲

焼結鋼は、鋼粉を極度の圧力下で圧縮し、融点近くまで加熱することで製造される材料です。この粉末圧縮プロセスにより、粒子が融合して制御された気孔率と耐久性を持つ固体の精密部品が形成されます。

焼結鋼市場は、タイプ、プロセス、用途、エンドユーズ産業、地域別にセグメント化されています。タイプ別では、ステンレス鋼、炭素鋼、合金鋼、工具鋼にセグメント化されています。プロセス別では、従来型粉末冶金、金属射出成形(MIM)、粉末鍛造、積層造形にセグメント化されています。用途別では、歯車・変速機部品、軸受・ブッシング、エンジン部品、構造部品、ブレーキ部品、電気・磁気部品、センサー・精密部品、その他の用途にセグメント化されています。エンドユーズ産業別では、自動車産業、産業、電気・電子、ヘルスケア、航空宇宙・防衛にセグメント化されています。レポートはまた、主要地域の16カ国における焼結鋼の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ステンレス鋼 |

| 炭素鋼 |

| 合金鋼 |

| 工具鋼 |

| 従来型粉末冶金 |

| 金属射出成形(MIM) |

| 粉末鍛造 |

| 積層造形 |

| 歯車・変速機部品 |

| 軸受・ブッシング |

| エンジン部品 |

| 構造部品 |

| ブレーキ部品 |

| 電気・磁気部品 |

| センサー・精密部品 |

| その他の用途 |

| 自動車産業 |

| 産業 |

| 電気・電子 |

| ヘルスケア |

| 航空宇宙・防衛 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | ステンレス鋼 | |

| 炭素鋼 | ||

| 合金鋼 | ||

| 工具鋼 | ||

| プロセス別 | 従来型粉末冶金 | |

| 金属射出成形(MIM) | ||

| 粉末鍛造 | ||

| 積層造形 | ||

| 用途別 | 歯車・変速機部品 | |

| 軸受・ブッシング | ||

| エンジン部品 | ||

| 構造部品 | ||

| ブレーキ部品 | ||

| 電気・磁気部品 | ||

| センサー・精密部品 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車産業 | |

| 産業 | ||

| 電気・電子 | ||

| ヘルスケア | ||

| 航空宇宙・防衛 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

焼結鋼市場の現在の市場規模は?

焼結鋼市場規模は、2025年の291億1,000万米ドルから2026年には3065,000万米ドルに増加し、2031年までに408億8,900万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.93%で成長する見込みです。

焼結鋼部品の世界需要をリードする地域はどこですか?

アジア太平洋は2025年に48.32%のシェアでトップとなり、2031年にかけて予測CAGR 6.78%で最も成長が速い地域でもあります。

自動車産業が依然として焼結部品の最大市場である理由は何ですか?

自動車は2025年のエンドユーザー需要の43.65%を占めており、車両プログラムが依然として大量の歯車、軸受、構造部品、および新しいEV関連部品を使用しているためです。

この分野で最も成長が速い用途分野はどれですか?

電気・磁気部品は、軟磁性複合材モータコアおよび関連EV部品の使用増加に支えられ、2031年にかけてCAGR 7.21%で成長すると予測されています。

最終更新日: