シンガポール カスタマー データ プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

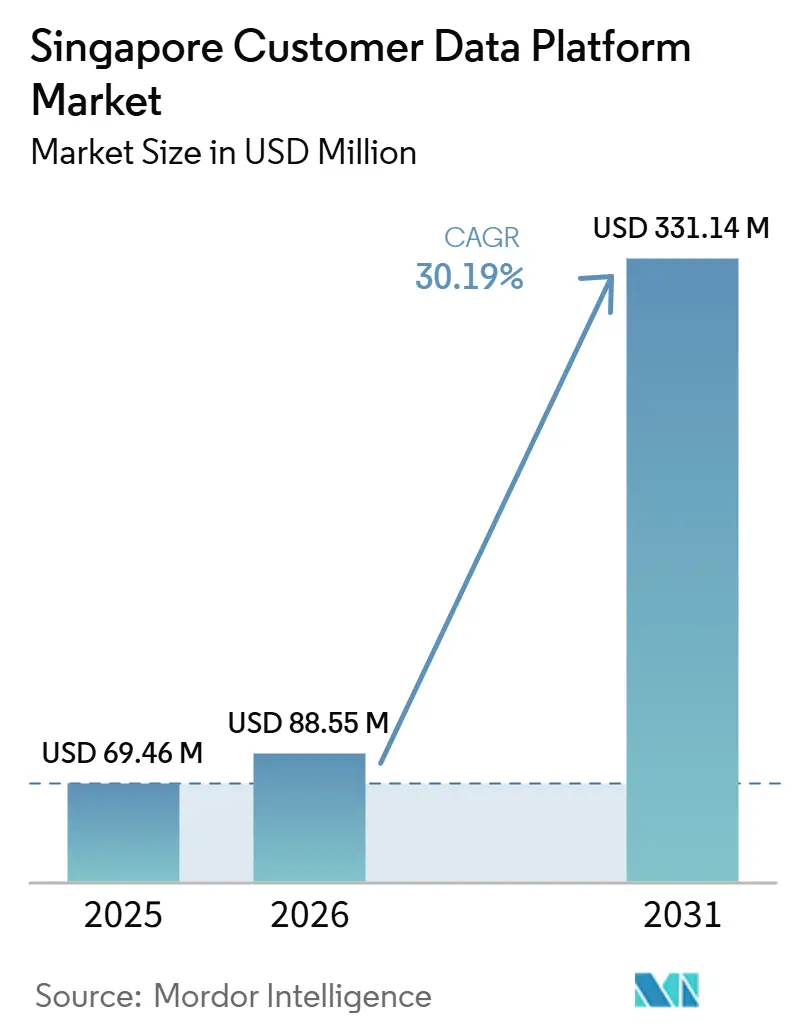

| 基準年の市場規模 (2025) | 69.46 百万米ドル |

| 市場規模 (2026) | 88.55 百万米ドル |

| 市場規模 (2031) | 331.14 百万米ドル |

| 成長率 (2026 - 2031) | 30.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール カスタマー データ プラットフォーム市場分析

シンガポール カスタマー データ プラットフォーム市場規模は2025年に6,946万米ドルと評価され、2026年の8,855万米ドルから2031年には3億3,114万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは30.19%です。シンガポール カスタマー データ プラットフォーム市場は、企業がチャネルをまたいだ統合エンゲージメントをもはや支援できない断片化されたマーケティングおよびカスタマーシステムから脱却するにつれて拡大しています。AI導入に対する国家的な支援も需要を強化しており、企業はパーソナライゼーション、自動化、アナリティクスを拡大する前に、ガバナンスの効いた一元化されたカスタマーデータを必要としています。シンガポールが地域本部拠点としての役割を担っていることが、国内消費活動を超えた需要を生み出しており、多くの展開が単一のハブからASEAN全域のカスタマーオペレーションを支援しています。シンガポール カスタマー データ プラットフォーム市場はまた、強い成長ポテンシャルと運用上の摩擦という明確な対比によっても形成されており、プライバシー義務、統合の複雑さ、人材不足が、企業の関心が依然として高い中でも実装を遅らせています。グローバルなプラットフォームベンダー、APACに特化したスペシャリスト、ウェアハウスネイティブアーキテクチャがシンガポールにおけるカスタマーデータ管理の優先モデルを定義しようと競い合う中、競争活動は依然として激しい状況が続いています。

主要レポートのポイント

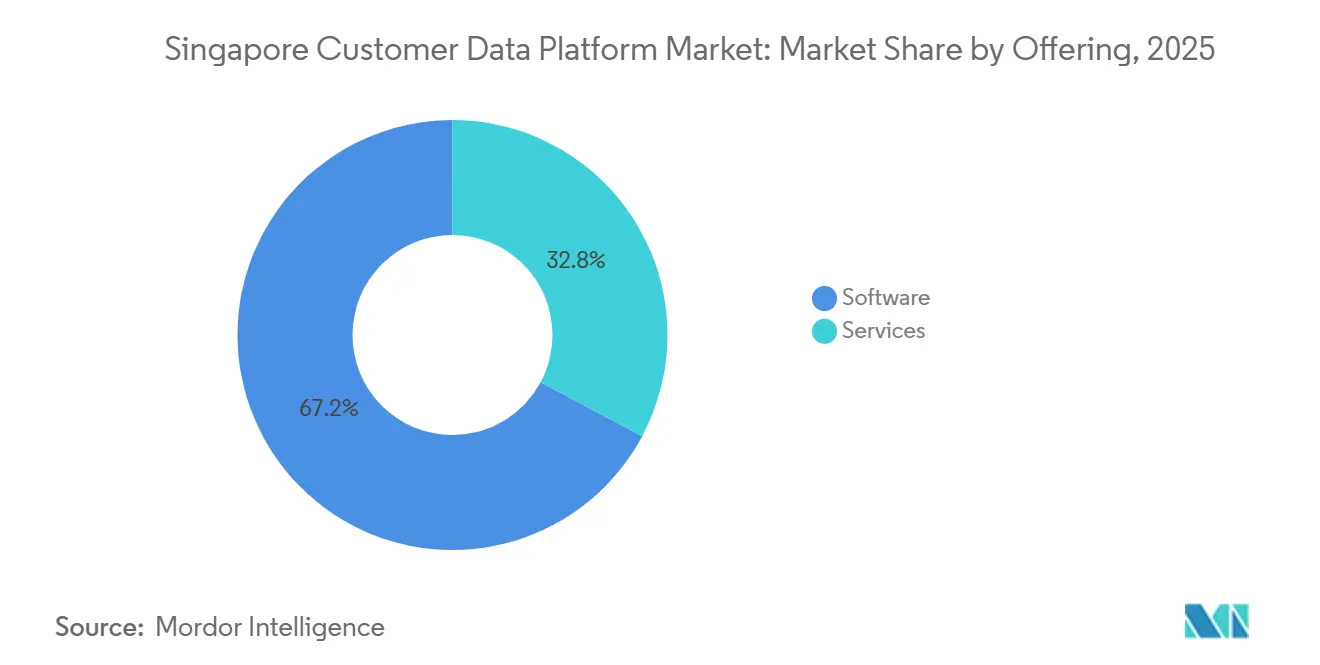

- 提供形態別では、ソフトウェアが2025年のシンガポール カスタマー データ プラットフォーム市場シェアの67.19%を占め、サービスは2031年にかけてCAGR 32.91%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のシンガポール カスタマー データ プラットフォーム市場の65.23%を占め、2031年にかけて最高CAGR 32.12%を記録する見込みです。

- 組織規模別では、大企業が2025年のシンガポール カスタマー データ プラットフォーム市場の71.23%を占め、中小企業は2031年にかけてCAGR 32.56%で成長する見込みです。

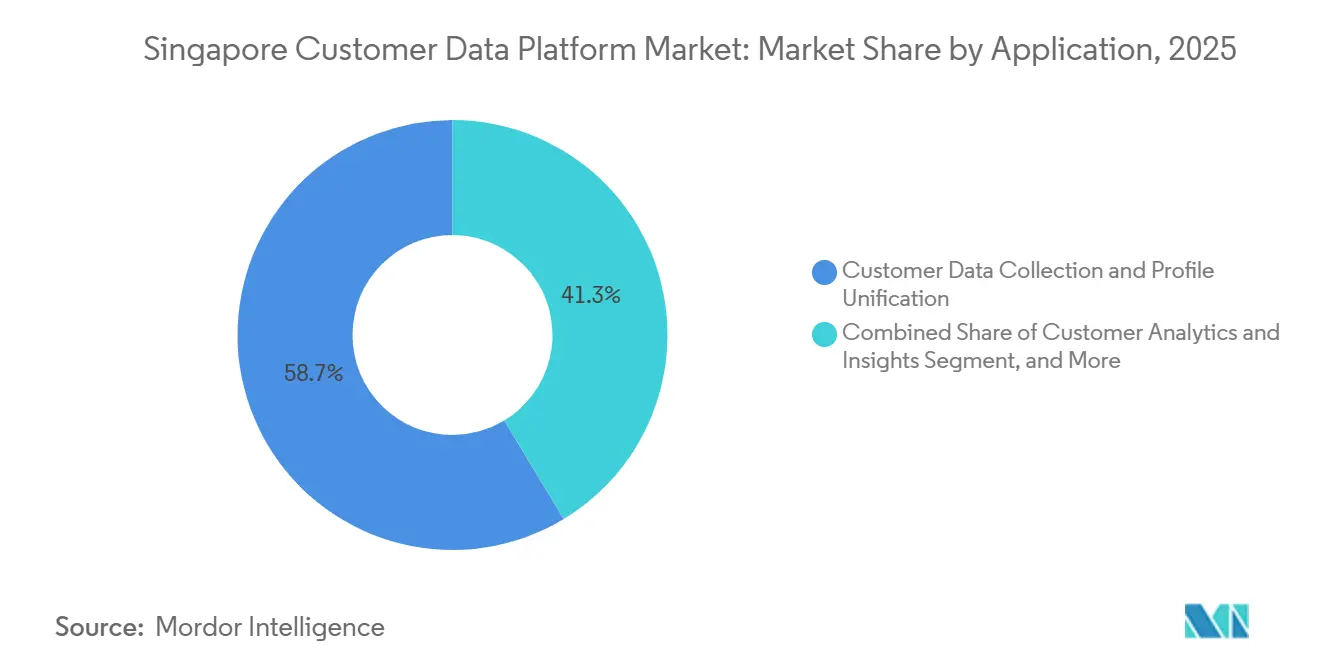

- アプリケーション別では、カスタマーデータ収集およびプロファイル統合が2025年のシンガポール カスタマー データ プラットフォーム市場の58.66%を占め、オーディエンスセグメンテーションおよびパーソナライゼーションは2031年にかけてCAGR 31.77%で成長する見込みです。

- エンドユーザー産業別では、小売・eコマースが2025年のシンガポール カスタマー データ プラットフォーム市場の29.14%を占め、BFSIは2031年にかけてCAGR 31.48%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール カスタマー データ プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クッキー廃止後のファーストパーティデータ依存度の上昇 | +6.2% | グローバル、シンガポールおよびASEANデジタル広告エコシステムに集中した関連性 | 中期(2〜4年) |

| 統合カスタマーグラフを必要とするAI主導のパーソナライゼーション | +5.8% | グローバル、デジタル成熟APACマーケットとしてシンガポール、日本、オーストラリアで集中的 | 中期(2〜4年) |

| 断片化されたカスタマージャーニー全体にわたるリアルタイムアイデンティティ解決ニーズ | +4.5% | APACコア、特にシンガポールのオムニチャネル小売およびBFSIセクターで顕著 | 短期(2年以内) |

| 統合摩擦を低減するクラウドネイティブCDP導入 | +4.1% | グローバル、PDPAに準拠した居住要件を可能にするハイパースケーラーデータセンターの存在を通じてシンガポールで加速 | 短期(2年以内) |

| マーテックコンソリデーションの地域ハブとしてのシンガポール | +2.9% | シンガポールおよび東南アジアへの波及市場 | 中期(2〜4年) |

| 小売、BFSI、旅行ブランドからのデータアクティベーション需要 | +2.4% | シンガポール国内および地域ハブとしてのAPAC業務 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クッキー廃止後のファーストパーティデータ依存度の上昇

シンガポール カスタマー データ プラットフォーム市場は、ブランドがサードパーティ識別子およびそれを基盤に構築されたキャンペーンモデルへの信頼を失う中で、ファーストパーティデータ所有への持続的なシフトから恩恵を受けています。ブラウザ、モバイルエコシステム、広告環境全体にわたるプライバシーの変化により、オーディエンスリーチの予測可能性が低下し、カスタマーデータ収集と同意ベースのプロファイリングがデジタル戦略の中心に近づいています。シンガポールでは、多くのブランドが安定したアイデンティティと計測に依存するプレミアムデジタルチャネルおよび地域カスタマープログラムにわたって運営しているため、このシフトはより重要な意味を持ちます。その結果、ウェブサイトの行動、アプリのアクティビティ、メールの反応、取引履歴、ロイヤルティへの参加を、企業が直接管理するプロファイルに結びつけることができるプラットフォームへの需要が強まっています。これにより、企がアクティベーションとコンプライアンスのために構築されたガバナンスの効いたカスタマーレコードで古いデータ処理アプローチを置き換えているインジェスションおよびアイデンティティレイヤーにおいて、シンガポール カスタマー データ プラットフォーム市場の役割が強化されています。

統合カスタマーグラフを必要とするAI主導のパーソナライゼーション

シンガポール カスタマー データ プラットフォーム市場は、断片化されたカスタマーデータでは十分に機能できないAI主導のパーソナライゼーションプログラムから直接的な支援を受けています。Salesforceは2026年6月に、シンガポールのマーケターの87%がジェネリックなキャンペーンを実施しており、AIがすでにワークフローに広く普及しているにもかかわらず、サイロ化されたシステムとデータ品質の低さにより100%がパーソナライゼーションの障壁に直面していると報告しました。Adobeも2025年に、断片化されたデータがアジア全体で効果的なパーソナライゼーションの主な障害であり続けていることを明らかにしており、これはシンガポールで見られる運用上のボトルネックと一致しています。これは、組織が予測モデル、レコメンデーションエンジン、リアルタイム意思決定ツールが期待通りに機能するために統合されたカスタマーグラフを必要としているため、AIの予算がCDP支出をますます牽引していることを意味します。したがって、シンガポール カスタマー データ プラットフォーム市場は、より優れたマーケティング実行への需要だけでなく、企業のAI支出をより使いやすく説明責任のあるものにするための広範な推進力からも恩恵を受けています。

断片化されたカスタマージャーニー全体にわたるリアルタイムアイデンティティ解決ニーズ

シンガポール カスタマー データ プラットフォーム市場はまた、複数のアクティブなタッチポイントにわたって顧客を一貫して認識する必要性によっても後押しされています。小売業者、銀行、保険会社、サービスプロバイダーは、アプリ、ウェブサイト、ロイヤルティシステム、サービスポータル、物理的なチャネルを通じてユーザーにサービスを提供することが増えており、レコードが連携されていない場合、各インタラクションが別々の識別子を生成する可能性があります。これにより、チームが単一の信頼できるプロファイルを確認できないため、アナリティクスが弱まり、関連するアウトリーチが抑制され、リアルタイムエンゲージメントの精度が低下します。PDPCのガイダンスはまた、自動意思決定システムで個人データを使用する組織が強力な説明責任、データ品質、ガバナンスを維持する必要性を強化しており、これによりプロセス全体でアイデンティティと同意を調整できるシステムの価値が高まっています。[1]個人データ保護委員会、「AIレコメンデーションおよび意思決定システムにおける個人データの使用に関するアドバイザリーガイドライン」、PDPC、pdpc.gov.sg シンガポール カスタマー データ プラットフォーム市場では、これによりアイデンティティ解決が商業的なアクティベーションとカスタマージャーニー全体にわる防御可能なデータ処理の両方を支援するデュアルビジネスケースが生まれています。

統合摩擦を低減するクラウドネイティブCDP導入

シンガポール カスタマー データ プラットフォーム市場は引き続きクラウドネイティブ展開を優先しています。これは、ローカルのハイパースケーラーインフラが、他の東南アジア諸国でカスタマーデータプロジェクトを遅らせることが多い居住要件とパフォーマンスへの懸念を軽減するためです。AWS、Microsoft Azure、Google Cloudはいずれもシンガポールにデータセンター容量を維持しており、企業が最新のアクティベーションツールを使用しながらも、コンプライアンスに準拠したローカルフレームワーク内にカスタマーレコードを保持しやすくしています。Tealiumの2026年3月のAWSシンガポールリージョンへの参入はこのニーズに直接対応し、シンガポールのPDPAおよびより広範なASEANデータ保護要件のサポートとともに、低レイテンシーエンゲージメントを強調しました。これにより、完全な複製を別々の環境に強制するのではなく、クラウドウェアハウスの上で動作するアーキテクチャへの需要が強まり、実装サイクルが短縮され、データチームの摩擦が軽減されています。したがって、シンガポール カスタマー データ プラットフォーム市場では、クラウド展開が技術的な選択肢であると同時に調達の加速要因としても機能しており、特にすでに確立されたクラウド環境でコアワークロードを実行している組織にとってそうです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シンガポールPDPAおよび越境規制に基づく高いデータガバナンス負担 | -3.4% | シンガポール国内、シンガポールを経由するASEAN全域の業務への越境的影響 | 長期(4年以上) |

| レガシーCRM、ERP、ロイヤルティスタックとの複雑な統合 | -2.8% | グローバル、深いCRMおよびERPの既存基盤を持つシンガポールの企業基盤で増幅 | 中期(2〜4年) |

| アイデンティティ解決、リバースETL、マーテックオペレーションにおける人材不足 | -2.0% | シンガポール国内、地域的な人材競争により悪化 | 中期(2〜4年) |

| スイートにすでにロックインされている企業の高い切り替えコスト | -1.5% | グローバル、特にシンガポールの企業セグメントに関連 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シンガポールPDPAおよび越境規制に基づく高いデータガバナンス負担

シンガポール カスタマー データ プラットフォーム市場は、厳しく規制された環境で一元化されたカスタマーレコードを運用するためのガバナンス要件により、実際の制約に直面しています。PDPCのガイダンスは、レコメンデーションおよび意思決定システムで使用される個人情報の説明責任、説明可能性、データ品質、適切な取り扱いに明確な重点を置いており、カスタマーデータを大規模に統合・活用したい企業の運用負担を増大させています。シンガポールを拠点とする業務がASEAN市場全体のカスタマーレコードを管理する場合、同意、保管、転送、使用が複数の規制設定にわたって整合している必要があるため、負担はさらに増大します。これにより展開が遅れ、コンプライアンスレビューの要件が高まり、同意の伝播がセカンダリーワークフローではなくコアの技術機能となります。それでも、同じプレッシャーがより適切にガバナンスされたプラットフォームへの購買者の移行を促しており、これは制約が長期的な需要を弱めるよりも行速度を遅らせることを意味します。

レガシーCRM、ERP、ロイヤルティスタックとの複雑な統合

シンガポール カスタマー データ プラットフォーム市場はまた、多くの企業がCRM、ERP、サービス、ロイヤルティ、アナリティクスシステムに深く長期的な投資をすでに行っているため、導入が遅れています。これらの環境には異なる形式の部分的なカスタマーレコードが含まれていることが多く、慎重なマッピング、リバースETL、継続的なスキーマ管理なしには重複排除とアクティベーションが困難です。この課題は、古いシステムが依然として日常のワークフローを支え、迅速に置き換えることができない大規模組織で特に顕著です。これがシンガポール カスタマー データ プラットフォーム市場でサービスがソフトウェアよりも速く成長している理由の一つであり、展開の成功がライセンス購入後の統合設計、アイデンティティロジック、運用チューニングに大きく依存しているためです。その影響は関心の欠如ではなく、価値実現までの道のりが長いことであり、これが購買者が製品機能と同様に実装サポートとアーキテクチャの柔軟性を重視する理由です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスがソフトウェアの市場リードとの差を縮める

ソフトウェアは2025年に67.19%のシェアを保持しており、パッケージ化されたプラットフォームがシンガポール カスタマー データ プラットフォーム市場への主要な参入ポイントであり続けていることを確認しています。初期の導入がソフトウェアを優先したのは、企業がオーケストレーション、アナリティクス、同意管理を改善する前に、まずカスタマーデータの正式な記録システムを必要としていたためです。このパターンは、小売、BFSI、テレコム、その他のデータ集約型セクターの企業購買者にわたるソフトウェアの大きなインストールベースを引き続き支えています。また、CDP機能をより広範なカスタマーエクスペリエンス、サービス、エンタープライズソフトウェアスイートにバンドルできる確立されたベンダーへの選好も反映しています。

サービスは2031年にかけてCAGR 32.91%で成長すると予測されており、初期のソフトウェア購入後に価値創造がシフトしていることを示しています。プラットフォーム機能がより類似してくるにつれ、シンガポール カスタマー データ プラットフォーム市場では差別化が実装品質、アイデンティティ解決の精度、オーディエンスロジック、展開後の最適化へと移行しています。Twilioは2025年に、CDPユーザーの間で予測的特性の使用が急増したと報告しており、アナリティクスのチューニングとアクティベーションサポートが実装後の標準的なワークストリームになりつつあるという見方を支持しています。これはまた、多くの企業が有用なワークフローを構築・維持するために外部の専門知識を依然として必要としているシンガポールのカスタマーデータオペレーションにおける地域的な人材ギャップにも合致しています。したがって、シンガポールのカスタマー データ プラットフォーム産業は今日の収益においてソフトウェア主導のままですが、成果が単純なプラットフォーム所有よりも実行に依存するようになっているため、サービスの集中度が高まっています。

展開モード別:クラウドが規模とユースケース全体でリードを拡大

クラウドは2025年に市場の65.23%を占め、展開モード別でシンガポール カスタマー データ プラットフォーム市場の最大シェアを持ちました。そのリードは、大手クラウドプロバイダーがすでにシンガポールを拠点とする居住要件と企業ワークロードをサポートしているため、ローカルインフラとの実用的な適合性を反映しています。購買者もクラウドを優先するのは、ハードウェア依存を低減し、より迅速なアップデートを可能にし、より容易な統合をサポートし、カスタマーチャネル全体でより柔軟なアクティベーションを可能にするためです。これにより、高度なアナリティクスおよびAIツールへのアクセスを損なうことなく迅速な展開を求める多くの組織にとって、クラウドがデフォルトのパスとなっています。

クラウドはまた、2031年にかけて最高CAGR 32.12%を記録すると予測されており、リーダーシップが横ばいになるのではなく強化されていることを示しています。2026年のTealiumのAWSシンガポールリージョンへの参入は、ベンダーがローカルデータ居住要件と低レイテンシーパフォーマンスニーズに合わせて製品デリバリーを調整している様子を反映しています。オンプレミス展開は、アウトソーシングとリスク監視が依然として敏感な、より厳しく管理された設定で引き続き関連性を持ちます。ハイブリッドモデルも、完全なシステム置き換えなしに古いデータベースから最新のアクティベーションスタックへ移行する企業にとって引き続き有用です。シンガポール カスタマー データ プラットフォーム市場では、クラウドがコンプライアンスの期待と主要企業がすでに使用している運用モデルの両方に合致しているため、着実に地位を固めています。

組織規模別:大企業の導入が成熟する中でSMEの成長が加速

大企業は2025年に市場の71.23%を占め、シンガポール カスタマー データ プラットフォーム市場が当初、複雑なカスタマージャーニーと強力な予算を持つ大規模組織を中心に構築されていたことを示しています。これらの購買者は初期の実装コストを吸収でき、統合されたカスタマーインフラへの専用投資を正当化するのに十分なデータ規模を持っていました。また、複数の事業部門、サービス機能、デジタルチャネルを同時に運営していることが多いため、レコードを一元化する強い理由がありました。これにより、成長が小規模なアカウントへと広がり始めても、大企業は収益創出の中心であり続けています。

中小企業は2031年にかけてCAGR 32.56%で成長すると予測されており、シンガポール カスタマー データ プラットフォーム市場が当初の企業基盤を超えて広く拡大していることを示しています。IMDAは2026年3月に国家AI影響プログラムを開始し、1万社の企業に構造化されたAI導入を支援することで、かつては手の届かなかったカスタマーデータおよびマーケティングシステムを小規模企業が導入するための道を広げました。[2]情報通信メディア開発庁、「国家AI影響プログラム、AIで変革する企業と労働者の支援」、IMDA、imda.gov.sg 2026年予算もまた、既存のビジネスサポートチャネルを通じて適格なAI支出への支援を拡大し、小規模企業の導入摩擦を低減しています。SaaSデリバリー、使用量ベースの価格設定、迅速なセットアップにより、小規模企業と大規模な導入者との間の運用ギャップが縮小しています。したがって、カスタマー データ プラットフォーム産業は、企業の優位性が維持されながらも、中小企業の参加が増分成長のより目に見えるソースとなる、より包括的な段階に入りつつあります。

アプリケーション別:プロファイル統合がエントリーポイントであり続ける一方でパーソナライゼーションがより速く拡大

カスタマーデータ収集およびプロファイル統合は2025年に市場の58.66%を占め、シンガポール カスタマー データ プラットフォーム市場で最大のアプリケーションとなっています。これは、ほとんどの購買者が依然として複数の切り離されたシステムから単一の使用可能なカスタマーレコードを作成するという基礎的なタスクから始めていることを確認しています。この最初のステップなしには、アクティベーション、アナリティクス、ジャーニー設計などの下流のユースケースが一貫性を欠いたままとなります。なぜなら、チームが不完全または重複した情報から作業しているためです。したがって、このアプリケーションは、特にカスタマーデータの近代化プログラムの初期段階にある企業において、購買決定を引き続き支えています。

オーディエンスセグメンテーションおよびパーソナライゼーションは2031年にかけてCAGR 31.77%で成長すると予測されており、データ基盤が整ったら購買者がより高い価値のアクティベーションへと移行していることを示しています。Adobeは2025年2月にリアルタイムCDPコラボレーションの一般提供を発表し、ブランドとパブリッシャーのためのプライバシーに配慮したファーストパーティオーディエンスの作成と計測を拡大しました。PDPCのガイダンスはまた、レコメンデーションおよび意思決定システムにおけるデータ使用のガバナンスの重要性を強調しており、これにより一元化された同意および選好ワークフローへの関心が高まっています。キャンペーンオーケストレーション、アナリティクス、同意管理は、アイデンティティとプロファイル品質の上に構築される密接に連携したレイヤーであり、それらを置き換えるものではありません。シンガポール カスタマー データ プラットフォーム市場では、これは基礎的な統合が依然として最大のシェアを保持しながら、企業がよりクリーンなデータを測定可能なエンゲージメント結果に変えることを目指す中でパーソナライゼーションがより速く拡大していることを意味します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIが速度を上げる一方で小売・eコマースが最大の基盤を維持

小売・eコマースは2025年に市場の29.14%を占め、エンドユーザー産業別でシンガポール カスタマー データ プラットフォーム市場の最大シェアをセグメントに与えました。このセクターが早期にこの地位に達したのは、店舗、ウェブサイト、アプリ、ロイヤルティプログラム、ソーシャルコマースのタッチポイントにわたる広範なカスタマーインタラクションを管理しているためです。その運用モデルは、CDPが解決するように設計された断片化されたデータ環境を生み出します。また、プロモーションのタイミング、リテンション活動、カート放棄の回復、チャネルコーディネーションにとって統合されたプロファイルを価値あるものにします。

BFSIは2031年にかけてCAGR 31.48%で成長すると予測されており、シンガポール カスタマー データ プラットフォーム市場で最も成長の速い垂直市場となっています。MASは2026年にランタイムにおけるエージェンティックファイナンスのセーフガードフレームワークを公表し、これにより金融サービスにおけるガバナンス、認可、監査可能なデータ使用への注目が高まりました。その結果、CDPはマーケティングシステムとしてだけでなく、規制された機関におけるガバナンスの効いたAIとデータ処理のサポートインフラとしても見なされるようになっています。ヘルスケア、テレコム、メディア、製造、政府は引き続き関連する需要プールですが、その導入パスはより未成熟で選択的です。したがって、シンガポール カスタマー データ プラットフォーム市場は今日の規模において依然として小売に依存していますが、コンプライアンスとAIの準備態勢が金融機関へのより深いカスタマーデータ投資を促進しているため、BFSIはより速く成長しています。

地理的分析

シンガポール カスタマー データ プラットフォーム市場が地域本部拠点としての地位を持つことで、その国内人口だけが示唆するよりも運用上の重要性が高まっています。多くの多国籍企業がシンガポールを通じて東南アジアのカスタマーデータオペレーションを運営しており、これによりローカルのエンドユーザー量だけが示唆するよりもプラットフォーム需要が増大しています。この役割は強力なデジタルインフラによって支えられており、主要なハイパースケーラーが企業の居住要件とレイテンシー要件に合致するローカル容量を維持しています。IMDAの2025年デジタル経済報告は、シンガポールを世界で最も競争力のあるデジタル環境の一つとして位置づけ続けており、カスタマーデータの展開がしばしばそこで最初に固定される理由を強化しています。シンガポール カスタマー データ プラットフォーム市場はまた、国家AI政策の支援からも恩恵を受けており、金融、ヘルスケア、製造、コネクティビティが刷新された国家アジェンダで優先されています。

国内需要は、カスタマーレコードが多数かつ厳しく規制されている分野で最も強くなっています。小売・eコマースは引き続き大量のクロスチャネルアクティビティを生み出し、BFSIはより強力なガバナンスレイヤーを追加し、カスタマーデータ管理を任意のアップグレードではなく運用上の要件に変えています。MASは2026年6月にクノロジーリスク管理通知の改正案を提案し、金融機関が使用するテクノロジー環境の資産管理、モニタリング、インシデント管理、関連するガバナンスへの注目を高めました。[3]シンガポール金融管理局、「テクノロジーリスク管理に関する通知の改正案に関するコンサルテーションペーパー」、MAS、mas.gov.sg 同時に、PDPCの執行への注目により、デジタルエンゲージメントが成長するにつれてカスタマーデータの取り扱いを緩く管理したままにはできないという認識が小規模企業の間で高まっています。これにより、シンガポール カスタマー データ プラットフォーム市場ですでに見られる強い中小企業成長見通しが支持されています。

シンガポールのゲートウェイとしての役割は複合的な効果をもたらします。なぜなら、ローカル案件を獲得したベンダーがその展開をより広いASEAN展開のテンプレートとして使用することが多いためです。Tealiumの2026年3月のAWSシンガポール立ち上げは、ローカル展開をシンガポールPDPAとより広範なASEANデータ保護ニーズの両方のサポートに明示的に結びつけました。これにより、シンガポール カスタマー データ プラットフォーム市場に地域的な乗数効果が生まれ、国内での導入が将来の製品投資、より強力なサポートエコシステム、東南アジア全体でのより高い参照価値を支援します。その結果、シンガポールが単なる国内市場ではなく、地域全体のより広範なカスタマーデータ展開のための戦略的な運用拠点でもあるという地理的なストーリーが生まれています。

競争環境

シンガポール カスタマー データ プラットフォーム市場は、大企業アカウントでは適度に集中しており、ミッドマーケット需要ではより断片化されています。Adobe、Salesforce、Oracle、SAP、Tealiumは、CDP機能を大規模組織内にすでに存在するより広範なソフトウェア関係と組み合わせているため、引き続き強力な地位を保持しています。これらの関係は、購買者が顧客データ、サービスワークフロー、マーケティング実行、アナリティクスを共有された運用モデルの下で接続できる単一のベンダーを好むことが多いため重要です。これにより、特に切り替えコストと統合リスクがすでに高い場合、調達において確立されたプレイヤーが有利になります。したがって、シンガポール カスタマー データ プラットフォーム市場は、製品能力と同様に規模、エコシステムの深さ、信頼を重視します。

競争はまた、ウェアハウスネイティブおよびコンポーザブルアプローチが別の管理されたプラットフォームにカスタマーレコードを移動する古いモデルに挑戦しているため、変化しています。このモデルは、多くの企業がすでに成熟したクラウドウェアハウス環境を維持しており、複製なしにデータをアクティベートしたいと考えているシンガポールで注目を集めています。SAPとGoogle Cloudは2026年4月にパートナーシップを拡大し、マルチエージェントAIと双方向ゼロコピーデータアクセスをサポートし、よりコンポーザブルなデータアーキテクチャへのこの広範な動きを反映しました。この変化は既存プレイヤーの地位を排除するものではありませんが、より柔軟な展開とデータアクセスオプションを提供するよう圧力をかけます。シンガポール カスタマー データ プラットフォーム市場では、アーキテクチャが価格設定、サービスサポート、ガバナンス能力と並んで、より目に見える競争変数となっています。

最近の戦略的な動きは、市場がさらに成熟する前に主要ベンダーがどのように地位を強化しようとしているかを示しています。Salesforceは2025年3月にシンガポールへの10億米ドルの投資を発表し、Data CloudとAgentforceのローカルデータ居住サポートを拡大し、APACの拠点としての同国への長期的なコミットメントを強化しました。Adobeは2026年4月に、Adobe リアルタイムCDP上に構築されたカスタマーエクスペリエンスオーケストレーションをサポートするために、AIプラットフォーム、テクノロジープロバイダー、エージェンシー、インテグレーターにわたるパートナーエコシステムを拡大しました。[4]Adobe、「Adobeがカスタマーエクスペリエンスオーケストレーションのためのシームレスなワークフローを提供するためにパートナーエコシステムを拡大」、Adobeニュース、news.adobe.com Tealiumは2026年3月にAWSシンガポールリージョンで立ち上げることで、コンプライアンスと低レイテンシーエンゲージメントニーズに直接対応し、ローカルの運用ケースを強化しました。これらの動きは、ベンダーが機能だけでなく、ローカルインフラ、パートナーリーチ、展開の柔軟性、AIの使用のガバナンスへの信頼においても競争していることを示唆しています。シンガポール カスタマー データ プラットフォーム市場にはスペシャリストの余地がまだありますが、成功は大規模なスイートよりも企業の統合と使いやすさの問題をより良く解決することに依存する可能性が高いです。

シンガポール カスタマー データ プラットフォーム産業リーダー

Adobe Inc.

SAP SE

Salesforce, Inc.

Oracle Corporation

Twilio Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SalesforceはシンガポールオフィスにAIイノベーションハブを立ち上げ、顧客とパートナーがAgentforceソリューションを共同イノベーション、テスト、展開できるようにしました。Accenture、PwCシンガポール、Huronと設立されたデータおよびAIのセンター・オブ・エクセレンスは2026年後半に稼働し、地域でのData CloudおよびCDP主導のカスタマーエンゲージメントを大規模に実装するために必要なパートナーエコシステムを深化させます。

- 2026年4月:Treasure DataはTreasure AIとしてリブランドし、Treasure AI Studioを導入しました。これは、インテリジェントCDP、AIエージェントファウンドリー、AIマーケティングクラウドを単一のエージェンティックエクスペリエンスプラットフォームに統合した会話型AIワークスペースであり、ウェブ、モバイル、デスクトップ、コマンドラインインターフェースにわたって利用可能で、CDPアクティベーションをAIエージェントワークフローに直接組み込みます。

- 2026年4月:SAPとGoogle Cloudはパートナーシップを拡大してマルチエージェントAIを展開し、SAP Business Data Cloud(BDC)Connect for GoogleおよびBigQueryを導入しました。これにより、エンタープライズグレードのセキュリティとガバナンスを備えた2つのプラットフォーム間の双方向ゼロコピーデータアクセスが可能となり、共同エンタープライズ顧客のクロスプラットフォームCDP統合が進展します。

- 2026年4月:AdobeはAmazon、Anthropic、Google、NVIDIA、Accenture、Deloitte Digital、EY、PwCを含む30以上のAIプラットフォーム、テクノロジー企業、エージェンシー、システムインテグレーターにわたるパートナーエコシステムを拡大し、Adobe リアルタイムCDP上に構築されたカスタマーエクスペリエンスオーケストレーションのためのエージェントベースのワークフローをサポートしました。

シンガポール カスタマー データ プラットフォーム市場レポートの範囲

シンガポール カスタマー データ プラットフォーム市場は、データ主導のマーケティング、パーソナライゼーション、カスタマーアナリティクス、エンゲージメント戦略を可能にするために、複数のチャネルにわたってカスタマーデータを集約、統合、アクティベートするソフトウェアソリューションおよび関連サービスで構成されています。これらのプラットフォームは、組織が統合されたカスタマービューを作成し、オーディエンスターゲティングを改善し、カスタマージャーニーを自動化し、データプライバシー要件に準拠するのを支援します。シンガポールの高度に発展したデジタル経済、クラウドテクノロジーの強力な導入、カスタマーエクスペリエンス変革への高まる注目が市場を支えています。カスタマー データ プラットフォームにより、企業はカスタマーインテリジェンスを活用してマーケティング効率を改善し、カスタマーリテンションを強化し、ビジネス成長を促進することができます。

シンガポール カスタマー データ プラットフォーム市場レポートは、提供形態(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(カスタマーデータ収集およびプロファイル統合、オーディエンスセグメンテーションおよびパーソナライゼーション、マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション、カスタマーアナリティクスおよびインサイト、同意および選好管理、その他のアプリケーション)、エンドユーザー産業(小売・eコマース、銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、情報技術およびテレコム、メディアおよびエンターテインメント、産業製造、政府・公共行政、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カスタマーデータ収集およびプロファイル統合 |

| オーディエンスセグメンテーションおよびパーソナライゼーション |

| マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション |

| カスタマーアナリティクスおよびインサイト |

| 同意および選好管理 |

| その他のアプリケーション |

| 小売・eコマース |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 情報技術およびテレコム |

| メディアおよびエンターテインメント |

| 産業製造 |

| 政府・公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | カスタマーデータ収集およびプロファイル統合 |

| オーディエンスセグメンテーションおよびパーソナライゼーション | |

| マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション | |

| カスタマーアナリティクスおよびインサイト | |

| 同意および選好管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・eコマース |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | |

| 情報技術およびテレコム | |

| メディアおよびエンターテインメント | |

| 産業製造 | |

| 政府・公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

シンガポール カスタマー データ プラットフォーム分野の2026年の規模は?

シンガポール カスタマー データ プラットフォーム市場は2026年に8,855万米ドルと推定され、CAGR 30.19%で2031年までに3億3,114万米ドルに達する見込みです。

シンガポールでの導入を促進しているものは何ですか?

最大の要因は、ファーストパーティデータへのシフト、AI パーソナライゼーションニーズの高まり、統合されたカスタマープロファイルへの需要の強化、コンプライアンスに準拠したクラウドベースのデータインフラへの継続的な投資です。

シンガポールでリードしている展開モデルはどれですか?

クラウドは2025年に65.23%のシェアでリードしており、2031年にかけてCAGR 32.12%で最も速い成長を記録する見込みです。

最も速く拡大している購買者グループはどれですか?

中小企業は、より容易なSaaSデリバリーと政府支援のAI導入経路に支えられ、2031年にかけてCAGR 32.56%で成長する見込みです。

依然として最大のアプリケーション分野はどれですか?

カスタマーデータ収集およびプロファイル統合は、ほとんどの企業が依然としてアイデンティティとデータ基盤の作業から始めているため、2025年に58.66%のシェアで最大のアリケーションであり続けました。

最も強いモメンタムを示しているエンドユーザーセグメントはどれですか?

小売・eコマースは2025年に29.14%で最大のシェアを保持し、BFSIはガバナンスとAIの準備態勢が金融サービスでより重要になっているため、CAGR 31.48%で最も速く成長する見込みです。

最終更新日: