シンガポールクローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

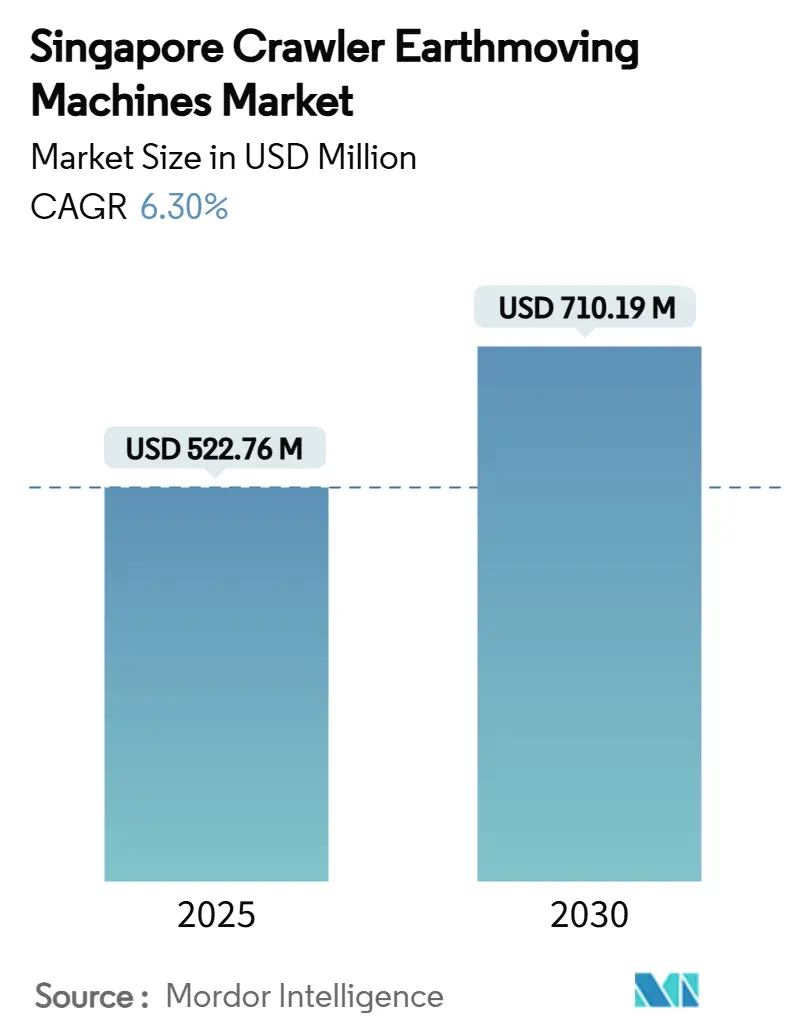

| 市場規模 (2025) | 522.76 百万米ドル |

| 市場規模 (2030) | 710.19 百万米ドル |

| 成長率 (2025 - 2030) | 6.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールクローラー土工機械市場分析

シンガポールクローラー土工機械市場規模は2025年に5億2,276万USDであり、2030年には7億1,019万USDに達する軌道にあり、CAGRは6.30%で拡大しています。200億USDのトゥアス・メガポート整備や、クロスアイランドライン第2フェーズ鉄道延伸などのメガプロジェクトの安定したパイプラインが機器需要を支える一方、グリーンプラン2030がステージV排出規制への適合を強化し、よりクリーンなパワートレインへの支出を促しています。老朽化した機器ベースが積極的なサステナビリティ目標と衝突することで、請負業者は計画より早期に機材を更新しており、交替需要の超サイクルが生まれています。デジタルツインの採用がテレマティクス対応機械のプレミアムを高め、サービスとしての機器提供が中小企業の参入障壁を下げています。これらの要因が相まって、シンガポールクローラー土工機械市場は今後10年間にわたり、政策に裏付けられたバランスの取れた成長を遂げる位置づけにあります。

主要レポートのポイント

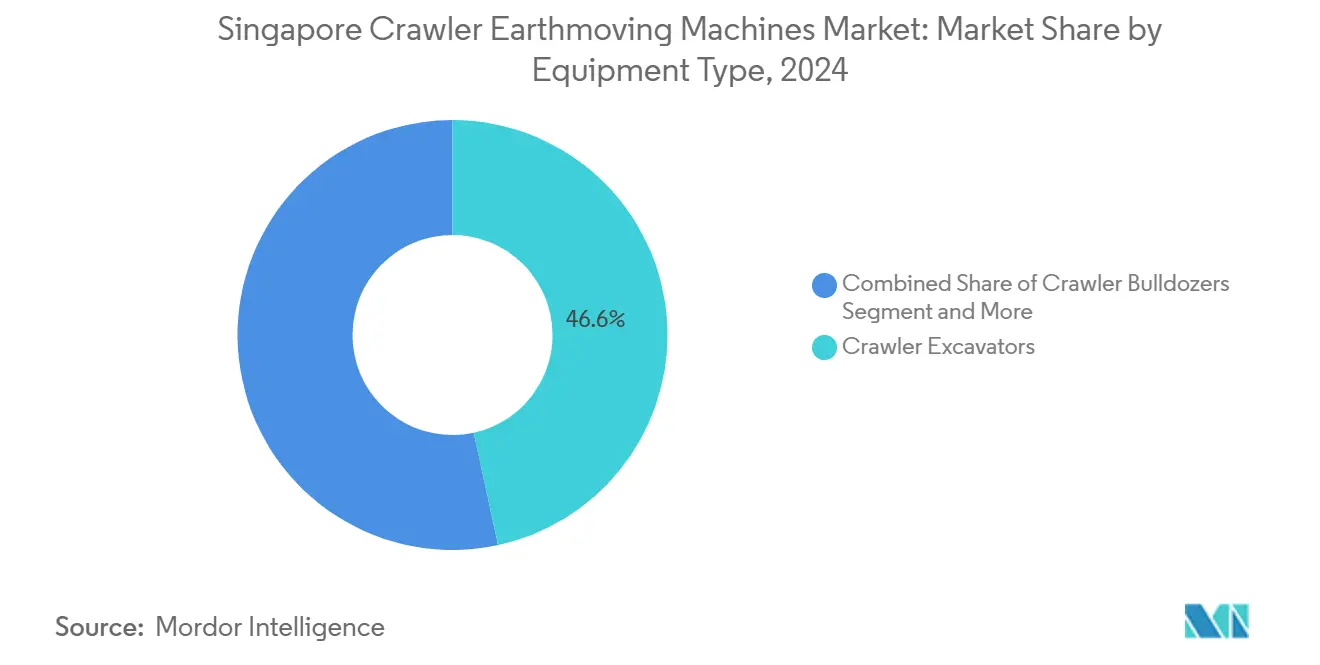

- 機器タイプ別では、クローラー掘削機が2024年のシンガポールクローラー土工機械市場シェアの46.62%を占め、コンパクトトラックローダーおよびスキッドステアは2030年までに11.28%のCAGRを記録すると予測されています。

- 推進方式別では、ディーゼルユニットが2024年のシンガポールクローラー土工機械市場規模の67.84%のシェアを保持し、バッテリー電気式バリアントは2030年までに34.17%のCAGRで成長すると予測されています。

- エンジン出力別では、100〜200HPクラスが2024年のシンガポールクローラー土工機械市場規模の42.36%を占め、100HP未満の機械は2030年までに13.22%のCAGRを記録すると予測されています。

- 用途別では、土工・整地が2024年に38.49%の収益シェアでトップとなり、解体・リサイクルは2025年から2030年にかけて12.08%のCAGRで成長すると予測されています。

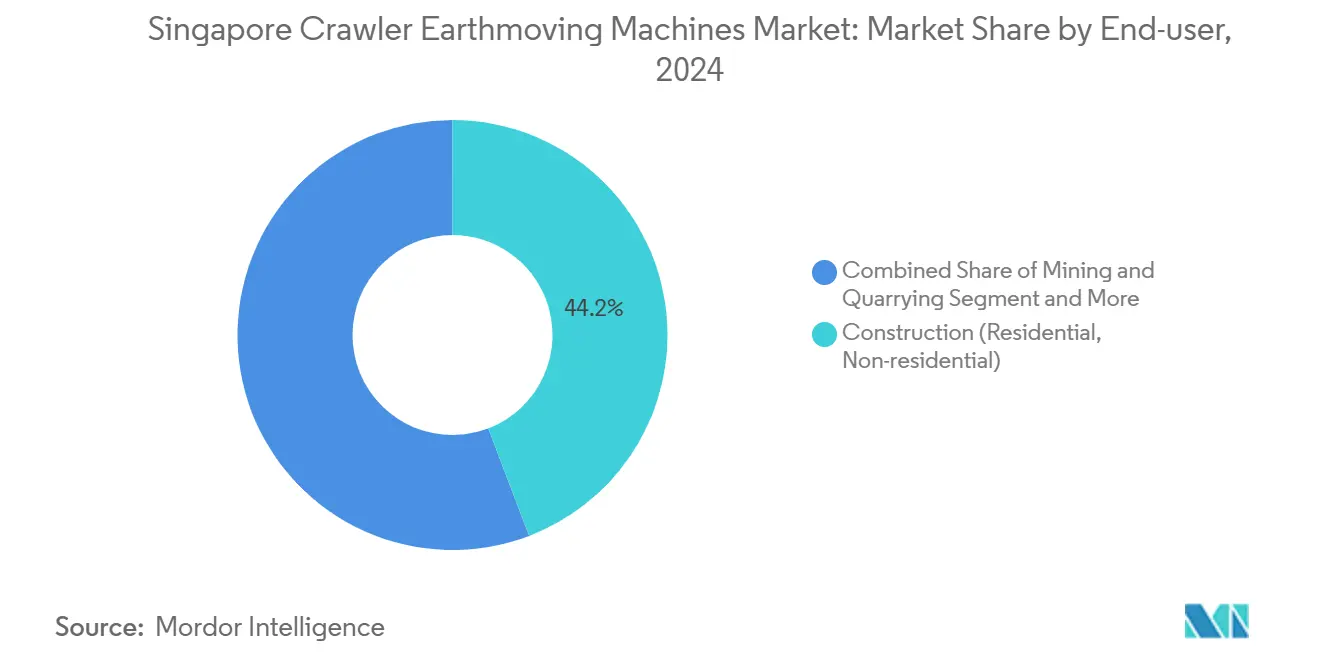

- エンドユーザー別では、建設活動が2024年のシンガポールクローラー土工機械市場規模の44.17%を占め、自治体サービスは2030年までに11.63%のCAGRで拡大する見込みです。

- 流通チャネル別では、正規ディーラーが2024年に55.42%のシェアを獲得しましたが、オンライン・デジタルマーケットプレイスは2030年までに15.72%のCAGRを記録すると予測されています。

シンガポールクローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化インセンティブおよびステージV規制 | +1.8% | 国内全体、工業地帯での早期採用 | 短期(2年以内) |

| シンガポールグリーンプラン2030プロジェクト | +1.5% | 国内全体、シンガポール西部に集中 | 中期(2〜4年) |

| 老朽化機材の交替サイクル | +1.2% | 国内全体、都市部を優先 | 中期(2〜4年) |

| 自律型トゥアス港への資金調達 | +0.9% | シンガポール西部、ジュロンへの波及 | 長期(4年以上) |

| デジタルツインおよびテレマティクスによるコスト削減 | +0.7% | 国内全体、スマート建設プロジェクトでの早期効果 | 短期(2年以内) |

| 循環型解体プロジェクトの増加 | +0.6% | 国内全体、老朽地区に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動化インセンティブおよびステージV排出規制

シンガポールの商用車排出規制スキームは2027年3月まで延長され、電気自動車に対して1万5,000USDのインセンティブを提供する一方、ディーゼルユニットへの課徴金を引き上げており、クローラー機器の調達戦略を根本的に変えています[1]"陸上交通局(LTA)および国家環境庁(NEA)による共同プレスリリース - 商用車排出規制スキームおよび早期転換スキームの延長、" 。国家環境庁によるオフロードディーゼルエンジン基準の施行は、EUステージII、米国ティアII、または日本ティアIの排出基準への適合を義務付けており、非適合機器に対する即時の交替需要を生み出しています。Pan-Unitedが350kWhのバッテリー容量と2時間充電機能を備えたシンガポール初の電気コンクリートミキサートラックを導入したことは、電動化された重機の商業的実現可能性を示しています。この規制の枠組みは、特に充電インフラの制約が比較的少ない200HP未満のクローラーセグメントにおいて、ディーゼル主体の機材からハイブリッドおよびバッテリー電気式の代替機への移行を加速させています。環境コンプライアンスコストと電動化インセンティブの収束は、特に厳格な排出監視プロトコルの下で運営される自治体および社会インフラ請負業者にとって、機材の近代化に向けた説得力のある経済的根拠を生み出しています。

シンガポールグリーンプラン2030インフラパイプライン

グリーンプラン2030のインフラコミットメントは、200億USDのトゥアス港拡張や15キロメートルのクロスアイランドライン第2フェーズ延伸を含む複数のメガプロジェクトにわたって、特殊なクローラー機器への持続的な需要を生み出しています。建設活動は2025年に350億〜390億シンガポールドルに達すると予測されており、公共部門プロジェクトが需要の65%を占め、クローラー機械の予測可能な機器稼働パターンを生み出しています。建設・建築庁が2030年までにグリーンマーク認証80%を目標として掲げていることで、従来のディーゼル代替機よりも燃料効率が高く低排出のクローラー機器を優先する持続可能な建設慣行が義務付けられています[2]エドワード・アンガジャジャ博士、"シンガポールにおける持続可能な建築・建設、" irbnet.de. 。トゥアス港の自動化ターミナル開発には、自律型システムの近傍で稼働できる特殊なクローラー機器が必要であり、テレマティクス対応およびリモートコントロール機械への需要を促進しています。インフラパイプラインがサステナビリティ指標を重視することで、カーボンフットプリント追跡とエネルギー効率の高い運転モードを提供する機器メーカーにとってのプレミアム市場が生まれています。

国内建設機材の老朽化による交替サイクル

2010〜2015年のインフラブーム期に主に取得されたシンガポールの建設機器機材は、耐用年数の終わりに近づく交替サイクルを迎えており、より厳格な排出基準と技術的陳腐化の圧力が重なっています。早期転換スキームの2025年12月までの延長は、建設機器を含む旧型大型商用車の交替に対する財政的インセンティブを提供しており、同プログラムの下ですでに約7万台が交替されています。機材交替の意思決定においては、高度なテレマティクス、予知保全機能、および燃費改善を備えた新型機器を優先する総所有コスト計算がますます重視されています。規制コンプライアンス要件と自然な交替サイクルの収束は、特に運用効率の向上が最も顕著な100〜400HPの出力範囲において、クローラー機器メーカーにとって集中した需要の窓を生み出しています。建設会社は、現行の排出基準と将来の電動化規制の両方に対応できる機器購入を優先しており、純粋なディーゼル代替機よりもハイブリッド対応プラットフォームへの選好を促しています。

自律型トゥアス港物流への官民資金調達

2040年までに世界最大の完全自動化ターミナルとして開発されるトゥアス・メガポートは、自律型物流エコシステム内で稼働できる特殊なクローラー機器を必要とし、高度な機械への特定需要を生み出しています[3]"2040年に完成するトゥアス港は世界最大の完全自動化ターミナルになる、" ストレーツ・タイムズ、straitstimes.com.。PSAの6億4,750万USDのサプライチェーンハブ建設は2027年第2四半期の完成を予定しており、インフラ整備に精密グレードのクローラー機器を必要とする高度なロボティクスおよび自動化システムを組み込んでいます。港湾の24時間稼働効率目標は、耐久性が高くメンテナンス間隔が最小限の建設機器を必要とし、コスト重視の代替機よりもプレミアムOEM製品を優先させています。自律型システムとの統合には、港湾のインテリジェント運営フレームワークに沿った高度な測位システム、衝突回避技術、およびリモート監視機能を備えたクローラー機器が求められます。プロジェクトの段階的な開発アプローチは、自動化レベルの進展に伴い各フェーズでより高度な機械が必要となるため、2040年まで持続的な機器需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および信用の引き締め | -1.4% | 国内全体、中小企業請負業者に影響 | 短期(2年以内) |

| 原材料供給の不安定性 | -1.1% | グローバルサプライチェーン、国内組立への影響 | 中期(2〜4年) |

| 20トン超クローラー向け急速充電の不足 | -0.9% | 国内全体、工業・鉱業回廊 | 中期(2〜4年) |

| ディーゼルユニットのESGコスト | -0.8% | 国内全体、排出規制強化により増幅 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資および信用の引き締め

金利が高止まりし、銀行が資本集約的な機械購入に対する融資基準を厳格化する中、建設機器の資金調達制約が強まっており、シンガポールの建設セクター参加者の60%を占める中小企業に特に影響を与えています。電気式およびハイブリッドクローラー機器への移行は設備投資の圧力を複合的に高めており、バッテリー電気式バリアントはディーゼル同等品より30〜50%のプレミアムが付き、重機対応のための充電インフラ投資はサイトあたり5万〜10万USDが追加されます。請負業者が所有の意思決定を先送りするにつれてレンタル浸透率が上昇しており、Ashtead Groupのような機器レンタル会社が恩恵を受けており、同社は厳しい市場環境にもかかわらず2024年にレンタル収益が10%成長したと報告しています。信用の引き締めは、ユニットコストが50万USDを超え、融資期間が5年を超える201〜400HPセグメントのクローラー機器購入に不均衡な影響を与えており、リースおよびサービスとしての機器モデルの市場機会を生み出しています。

原材料およびコンポーネント供給の不安定性

グローバルサプライチェーンの混乱は建設機器製造に引き続き影響を与えており、アルミニウムおよび鉄鋼価格の変動がクローラー機械の生産・保守業務のコスト構造を予測困難にしています。エコノミスト・インテリジェンス・ユニットは、脱炭素化によるアルミニウム、銅、ニッケルへの需要に牽引されて、2025〜2026年にかけて工業用原材料価格が上昇すると予測しており、中国の建設活動の低迷が需給の不均衡を生み出しています。特に電子制御システムおよび油圧コンポーネントのコンポーネント不足により、機器の納期が6〜8ヶ月から12〜15ヶ月に延長され、請負業者は計画より長く旧型機器を維持せざるを得なくなっています。鉄鋼およびアルミニウム輸入に対する米国の関税政策がグローバルサプライチェーンを締め付け、シンガポールを拠点とする機器組立業務やアフターマーケット部品の入手可能性に影響を与えています。供給の不安定性により、ディーラーおよびレンタル会社の在庫管理コストが上昇しており、一部の事業者は従来の6ヶ月バッファーに対して18ヶ月分の部品在庫を維持しており、運転資本要件と業務の複雑性が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機が自動化統合を牽引

クローラー掘削機は2024年に46.62%のシェアで市場リーダーシップを維持しており、シンガポールの高密度都市建設環境における汎用性と新興の自動化技術との互換性に牽引されています。このセグメントは、自律型クレーンおよびロボットシステムを組み込んだ住宅開発庁の建設変革プロジェクトから恩恵を受けており、精密掘削サポートを必要としています。コンパクトトラックローダーおよびスキッドステアは、2030年までに11.28%のCAGRで最も成長の速いセグメントとして台頭しており、都市再生プロジェクトや狭い建設現場向けのより小型で機動性の高い機器へのシンガポールのシフトを反映しています。

クローラーブルドーザーおよびクローラーローダーは、294ヘクタールの大規模な土工能力を必要とするトゥアス港の土地造成などの主要インフラプロジェクトで特殊な役割を果たしています。クローラークレーンおよびパイプレイヤーは、島の水素対応エネルギーシステムへの移行を含むシンガポールのユーティリティインフラアップグレードを支援しています。トレンチャーおよびドリルリグを含むその他のカテゴリーは、2030年までの完成が計画されている360キロメートルの地下鉄ネットワークを含むシンガポールの広範な地下開発から恩恵を受けています。機器メーカーは、シンガポールのデジタルツインインフラ構想を支援するために全カテゴリーにわたってIoTセンサーおよびテレマティクスシステムを統合しており、プレミアム市場セグメントにおける差別化の機会を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:インフラ格差にもかかわらず電動化移行が加速

ディーゼル推進システムは2024年に市場シェアの67.84%を占めており、成熟した技術の信頼性と確立されたサービスネットワークを反映していますが、シンガポールの排出基準施行による規制圧力の高まりに直面しています。バッテリー電気式バリアントは、政府のインセンティブとPan-Unitedの電気コンクリートミキサートラックのような成功したパイロット展開に牽引されて、2030年までに34.17%のCAGRで急増しており、重作業用途における商業的実現可能性を示しています。ハイブリッドディーゼル電気システムは移行技術として機能し、長期建設プロジェクトにおける純粋な電気運転を制約する航続距離の制限なしに排出削減を提供しています。

水素燃料電池バリアントはパイロット段階にとどまっており、シンガポール初の水素対応コジェネレーションプラントが島の脱炭素化戦略の一環として2023年に着工しました。推進方式の移行はインフラ制約に直面しており、軽量車両向けに設計された充電ネットワークは350kWh以上のバッテリー容量を必要とする重建設機器には不十分です。Volvo Construction Equipmentがアジアに初の商用電気機械を導入したことは、バッテリー交替コストが機器価値の40%を超えるという厳しい経済性にもかかわらず、電動化に対するOEMのコミットメントを示しています。

エンジン出力別:コンパクトセグメントが電動化をリード

100〜200HPカテゴリーは2024年に42.36%の市場シェアで優位を占めており、シンガポールの都市建設要件とインフラ保守用途に最適です。100HP未満の機器は、より小さな出力範囲での電動化の実現可能性と狭いスペースでの精密作業への需要増加に牽引されて、2030年までに13.22%のCAGRで最も速い成長を経験しています。このセグメントは、コンパクトで機動性の高い設置・保守機器を必要とする自動化システムと技術統合を重視するシンガポールのスマートネーション構想から恩恵を受けています。

201〜400HPセグメントは主要インフラプロジェクトに対応していますが、電動化の課題と市場拡大を制限する高い資金調達コストという逆風に直面しています。400HP超の機器はニッチにとどまっており、主にケーソン設置と海洋工学のための重機を必要とするトゥアス港の深水バース建設などの特殊用途に対応しています。出力セグメンテーションは推進技術の採用とますます相関しており、バッテリーの制限が電気バリアントを200HP未満の用途に制約する一方、ディーゼルシステムはより高い出力カテゴリーで優位を維持しています。モジュール建設とプレファブリケーションへのトレンドは、建築コンポーネントが従来の現場組立方法ではなく工場ベースのシステムを使用してオフサイトで製造されるため、高出力機器への需要を減少させています。

用途別:解体が循環経済の成長を牽引

土工・整地用途は2024年に38.49%の市場シェアを維持しており、大規模な土壌移動と現場整備能力を必要とするシンガポールの広範なインフラ開発と土地造成プロジェクトに支えられています。解体・リサイクルは、廃棄物処理よりも材料回収を優先するシンガポールのゼロウェイストマスタープランと循環経済構想を反映して、2030年までに12.08%のCAGRで最も速く成長する用途として台頭しています。建設・建築庁の廃棄物管理のための解体プロトコルは、選択的解体と材料分別が可能な特殊なクローラー機器への体系的な需要を生み出しています。

採掘・採石用途はシンガポールの地理的制約により限定的にとどまっており、林業・農業は島の都市農業構想と公園開発プロジェクトでニッチな役割を果たしています。パイプライン・エネルギーインフラ用途は、シンガポールが水素対応エネルギーシステムへの移行と再生可能エネルギーインフラの拡大を進める中で重要性を増しています。レンタル機材運営は機器稼働パターンをますます支配しており、請負業者はプロジェクト固有の用途に対して所有よりも短期レンタルを好む傾向があります。用途の組み合わせは、クローラー機器が単に機械的能力を提供するだけでなく、デジタルシステムと統合し持続可能な建設慣行を支援しなければならない、従来の建設からスマートインフラ開発へのシンガポールの進化を反映しています。

エンドユーザー別:自治体サービスがスマートシティ統合を牽引

建設(住宅・非住宅)は2024年に44.17%の市場シェアを占めており、島の経済多様化戦略を支えるシンガポールの野心的な公共住宅プログラムと商業開発プロジェクトに牽引されています。自治体サービスは、スマートネーション構想と都市技術インフラの設置・保守のための特殊機器の必要性を反映して、2030年までに11.63%のCAGRで最も速く成長するエンドユーザーとして台頭しています。住宅開発庁が2025年から受注住宅建設サイトの半数に建設ロボットを導入する計画は、自動化システムと並行して稼働できるクローラー機器への需要を生み出しています。

採掘・採石エンドユーザーはシンガポールの限られた土地面積により制約されており、石油・ガスインフラ用途は洋上支援と海洋ターミナル開発に集中しています。工業・物流パークは、倉庫建設と自動化施設開発のための特殊機器を必要とする地域流通ハブとしてのシンガポールの地位から恩恵を受けています。農業・林業エンドユーザーは、土壌整備と施設建設のためのコンパクトで精密な機器を必要とする垂直農業プロジェクトや都市農業開発を含むシンガポールの食料安全保障構想に対応しています。エンドユーザーの状況は技術統合とサステナビリティコンプライアンスをますます重視しており、自治体および建設クライアントは純粋にコスト重視の代替機よりもデジタルツイン開発を支援しカーボンフットプリントを削減する機器を優先しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションが販売モデルを再構築

正規ディーラーは2024年に55.42%の市場シェアを維持しており、複雑なクローラー機器の販売とメンテナンスサポートに不可欠な確立された関係と包括的なサービスネットワークを活用しています。オンライン・デジタルマーケットプレイスは、機器調達のデジタルトランスフォーメーションとバーチャルデモンストレーションおよびリモート機器評価機能の受容拡大に牽引されて、2030年までに15.72%のCAGRで急増しています。OEM直販は大規模プロジェクトおよび政府契約に対応しており、請負業者が所有よりもサービスとしての機器モデルをますます好む中、レンタル・リース会社は市場プレゼンスを拡大しています。

流通チャネルの進化は顧客行動のより広い変化を反映しており、若い調達担当者はデジタルプラットフォームとデータ駆動型の機器選定プロセスに慣れ親しんでいます。1920年代からのCaterpillarのアジア太平洋地域における広範なプレゼンス(シンガポール業務は部品流通と顧客サポートに注力)は、地域サービス能力と確立された顧客関係の永続的な重要性を示しています。デジタルマーケットプレイスは機器デモンストレーションのために拡張現実および仮想現実技術をますます組み込んでおり、顧客エンゲージメントを維持しながら物理的なショールームの必要性を減らしています。機器の複雑性が増し、顧客が単独の製品取引ではなく機械、ソフトウェア、サービスサポートを組み合わせた統合ソリューションを求めるにつれて、チャネルミックスの最適化が重要になっています。

地理的分析

シンガポールのコンパクトな地理は、島の戦略的開発優先事項とインフラ投資パターンを反映した明確なゾーン内にクローラー土工機械の需要を集中させています。シンガポール西部は、土地造成とターミナル建設のための大規模な土工能力を必要とする200億USDのトゥアス・メガポート開発と関連物流インフラに牽引されて、市場活動をリードしています。2040年までの港湾の6,500万TEU容量目標は、第2フェーズだけで各1万3,000トンの227基のケーソンと約400ヘクタールの土地造成を含む複数の建設フェーズにわたって持続的なクローラー機器の展開を必要としています。シンガポール中部は、2025年7月に着工し6つの地下駅を備えた15キロメートルを延伸するクロスアイランドライン第2フェーズ建設から集中した活動を経験しており、特殊なトンネル掘削支援と駅掘削能力を必要としています。

シンガポール東部の開発は住宅および複合用途プロジェクトに集中しており、住宅開発庁が2025年末までに10万戸の受注住宅建設フラットを発売する計画が都市建設環境に適したコンパクトなクローラー機器への持続的な需要を生み出しています。塗装・左官作業のための建設ロボットの統合は、自動化システムとの精密な位置決めと連携が可能なクローラー機器を必要とし、従来の代替機よりもテレマティクス対応機械への選好を促しています。

シンガポール北部は、循環経済原則と持続可能な建設慣行を重視するスンゲイ・カドゥット・エコ工業地区の再活性化を含む工業再開発プロジェクトから恩恵を受けています。地理的分布パターンは、自動化、サステナビリティ、スマートインフラ開発に対するシンガポールの戦略的重点を反映しており、クローラー機器の要件は純粋に機械的な性能パラメーターではなくデジタル統合能力を中心にますます規定されています。

競合状況

シンガポールクローラー土工機械市場は、確立されたグローバルOEMが広範なディーラーネットワークと包括的なサービス能力を通じて支配的な地位を維持する一方、新興の中国メーカーが競争力のある価格設定と国内組立戦略を通じて市場シェアを獲得するという、中程度の分散を示しています。1920年代からのCaterpillarのプレゼンス(アジア太平洋全域の部品流通に注力したシンガポール業務を含む)は、地域サービスハブと確立された顧客関係の永続的な重要性を示しています。従来の機器販売モデルがサービス指向の提供へと移行するにつれて競争の激しさが増しており、Ashtead Groupのような企業は厳しい市場環境にもかかわらず所有よりも機器の可用性を重視するレンタル業務から主に2024年に108億6,000万USDのグローバル収益を報告しています。

市場統合は戦略的買収を通じて加速しており、住友商事によるシンガポールを拠点とするAver Asiaの買収がその例として挙げられ、日本の商社グループが東南アジアの建設機器レンタル成長を活用する位置づけを確立しています。技術統合が主要な差別化要因となっており、メーカーはシンガポールのスマートネーション構想とデジタルツインインフラ開発に沿ったIoTセンサー、テレマティクスシステム、および自律運転能力への投資を行っています。

電気式およびハイブリッド推進システムにホワイトスペースの機会が生まれており、確立されたOEMが特殊なバッテリー電気式ソリューションを提供する新規参入者との競争に直面しています。同時に、充電インフラのギャップが機器とエネルギーの統合サービスプロバイダーにとっての市場ポテンシャルを生み出しています。競合状況は、単独の製品提供ではなく機械、ソフトウェア、資金調達、メンテナンスサポートを組み合わせた包括的なソリューションを提供できる企業をますます優遇しています。

シンガポールクローラー土工機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:陸上交通局がクロスアイランドライン第2フェーズの建設を開始。6つの地下駅を備えた15キロメートルを延伸し、大口径トンネル掘削機を使用。2032年完成までのプロジェクト期間を通じて特殊なクローラー機器サポートへの持続的な需要を生み出しています。

- 2025年1月:Inchcape+がシンガポールに2,000平方フィートのBYD商用電気自動車ショールームをオープン。建設用途に適したT9R重電気トラックを展示し、建設セクターにおける電気重機の主流採用を示しています。

- 2024年10月:PSAがトゥアス港に6億4,750万USDのサプライチェーンハブの建設を着工。高度なロボティクスおよび自動化システムを備えた18万5,000平方メートル超の施設で、インフラ整備のための特殊なクローラー機器を必要とし、2027年第2四半期の完成を予定しています。

シンガポールクローラー土工機械市場レポートの調査範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーンおよびパイプレイヤー |

| コンパクトトラックローダーおよびスキッドステア |

| その他(トレンチャー、ドリルリグなど) |

| ディーゼル(ステージIII〜V) |

| ハイブリッドディーゼル電気式 |

| バッテリー電気式 |

| 水素燃料電池式(パイロット) |

| 100HP未満 |

| 100〜200HP |

| 201〜400HP |

| 400HP超 |

| 土工・整地 |

| 解体・リサイクル |

| 林業・農業 |

| 採掘・採石 |

| パイプライン・エネルギーインフラ |

| レンタル機材運営 |

| 建設(住宅・非住宅) |

| 採掘・採石 |

| 石油・ガスインフラ |

| 工業・物流パーク |

| 自治体サービス |

| 農業・林業 |

| OEM直販 |

| 正規ディーラー |

| レンタル・リース会社 |

| オンライン・デジタルマーケットプレイス |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーンおよびパイプレイヤー | |

| コンパクトトラックローダーおよびスキッドステア | |

| その他(トレンチャー、ドリルリグなど) | |

| 推進方式別 | ディーゼル(ステージIII〜V) |

| ハイブリッドディーゼル電気式 | |

| バッテリー電気式 | |

| 水素燃料電池式(パイロット) | |

| エンジン出力別 | 100HP未満 |

| 100〜200HP | |

| 201〜400HP | |

| 400HP超 | |

| 用途別 | 土工・整地 |

| 解体・リサイクル | |

| 林業・農業 | |

| 採掘・採石 | |

| パイプライン・エネルギーインフラ | |

| レンタル機材運営 | |

| エンドユーザー別 | 建設(住宅・非住宅) |

| 採掘・採石 | |

| 石油・ガスインフラ | |

| 工業・物流パーク | |

| 自治体サービス | |

| 農業・林業 | |

| 流通チャネル別 | OEM直販 |

| 正規ディーラー | |

| レンタル・リース会社 | |

| オンライン・デジタルマーケットプレイス |

レポートで回答される主要な質問

シンガポールクローラー土工機械市場の2025年の価値はいくらですか?

市場は2025年に5億2,276万USDと評価されており、CAGRは6.30%の見通しです。

シンガポールで販売をリードしている機器タイプはどれですか?

クローラー掘削機がリードしており、2024年の収益の46.62%を占めています。

バッテリー電気式クローラーセグメントはどのくらいの速さで成長していますか?

バッテリー電気式バリアントは2030年までに34.17%のCAGRで拡大すると予測されています。

自治体機関がクローラー需要を高めているのはなぜですか?

スマートシティプロジェクトと排出規制が自治体の購入を促進しており、このエンドユーザーグループは11.63%のCAGRで最も速く成長しています。

最も急速に拡大している流通チャネルはどれですか?

バイヤーがバーチャル調達を受け入れる中、オンライン・デジタルマーケットプレイスは15.72%のCAGRで成長しています。

シンガポールでの機器購入を抑制しているものは何ですか?

高い初期設備投資と銀行信用の引き締め、特に中小企業向けが、直接取得を遅らせています。

最終更新日: