シンガポール建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

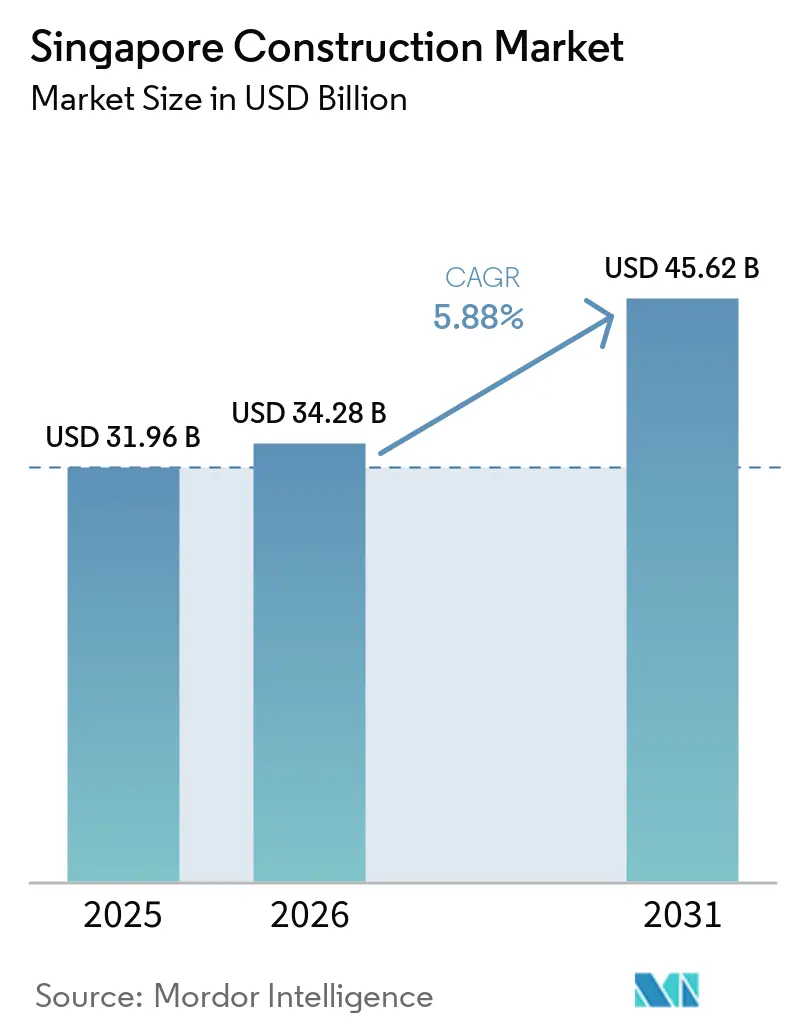

| 基準年の市場規模 (2025) | 24.99 十億米ドル |

| 市場規模 (2026) | 34.28 十億米ドル |

| 市場規模 (2031) | 45.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール建設市場分析

シンガポール建設市場規模は2025年に249億9,000万米ドルと評価され、2026年の263億4,000万米ドルから2031年には343億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.42%です。堅調な公共部門のインフラプロジェクト、安定した民間住宅需要、および政策主導の持続可能性目標がこの軌跡を支えています。トゥアス港とチャンギ第5ターミナルにおけるメガプロジェクトが長期的な土木工事パイプラインの中核を担い、住宅開発庁(HDB)の受注建設(BTO)プログラムが住宅活動の堅調さを維持しています。2021年版グリーンマークの義務化規則が低炭素設計を加速させており、2024年半ばのデータセンターモラトリアム解除により高仕様需要の新たな領域が開かれています。したがって、シンガポール建設市場は、近期の住宅供給と長期的な物流・デジタルインフラニーズのバランスを取りながら、従来型建設業者と現代的工法の専門業者の双方に機会を創出しています。

主要レポートのポイント

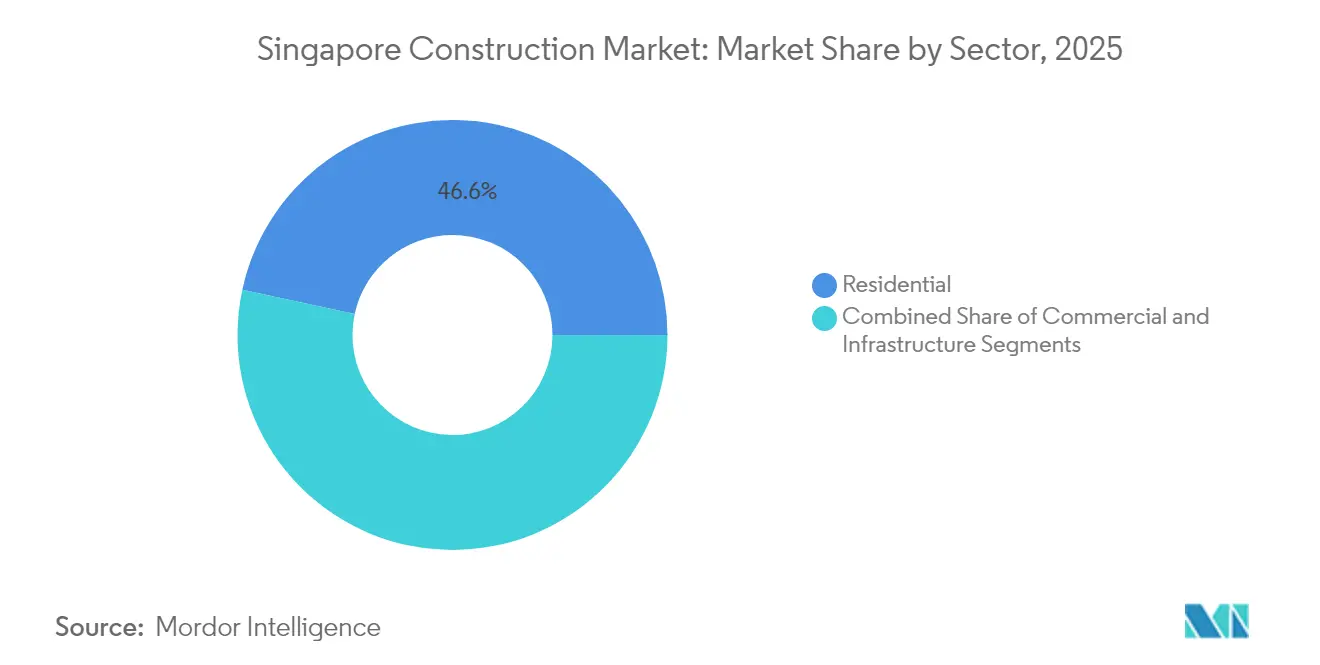

- セクター別では、住宅建設が2025年のシンガポール建設市場シェアの46.62%を占め、インフラは2026年から2031年にかけてCAGR 5.72%で最も速い成長を記録すると予測されています。

- 建設タイプ別では、新規プロジェクトが2025年の生産高の62.35%を占め、改修・改装工事は2031年までにCAGR 5.83%を記録すると予測されています。

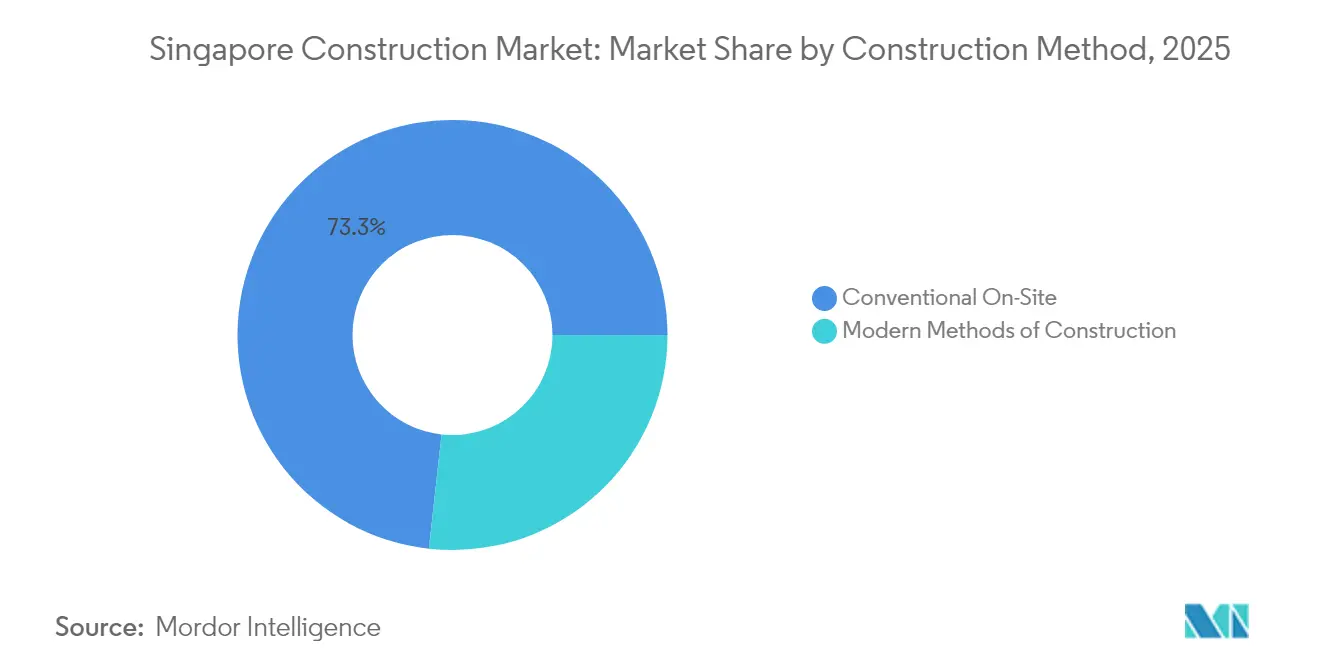

- 建設工法別では、現場での従来型工法が2025年に73.25%のシェアで支配的であり、現代的工法は2031年にかけてCAGR 6.02%で進展しています。

- 投資源別では、民間投資が2025年の支出の58.30%を占め、官民連携(PPP)は予測期間にわたってCAGR 5.76%で拡大する見込みです。

- 地域別では、アウトサイド・セントラル・リージョンが2025年の活動の39.45%を占め、郊外タウンシップの展開を反映してCAGR 5.84%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トゥアス港およびチャンギ第5ターミナルのメガプロジェクト | +1.2% | 全国規模、主要工事は西部および東部回廊 | 長期(4年以上) |

| BTOプログラムの加速 | +0.9% | 全国規模、アウトサイド・セントラル・リージョンで最も顕著 | 短期(2年以内) |

| 公共部門のグリーンマーク調達 | +0.8% | コア・セントラル・リージョンおよびレスト・オブ・セントラル・リージョンに集中 | 中期(2年~4年) |

| 新規ハイパースケール・データセンター許可 | +0.6% | 工業団地およびプンゴル・デジタル・ディストリクト | 中期(2年~4年) |

| 統合デジタルデリバリー(IDD)の義務化 | +0.5% | シンガポール全域の公共プロジェクトでの早期導入 | 中期(2年~4年) |

| 近隣地区再生改修 | +0.4% | 全島の成熟した住宅団地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トゥアス港とチャンギ第5ターミナルのメガプロジェクトがインフラパイプラインの中核を担う

トゥアス港の埋め立ては75%完了しており、2027年までに11バースから18バースに拡張され、2040年代には6,500万TEUの容量に達する予定です。島の反対側では、35億6,000万米ドルの基礎構造物および空港側の契約が締結された後、チャンギ第5ターミナルの建設が2025年に開始されました。複雑な海洋工事、トンネル工事、および航空関連パッケージが専門エンジニアリングサービス、ロボティクス、および大型プレキャスト部材への需要を高めています。合計約150億米ドルの公共投資により、これらの旗艦プロジェクトは重土木建設業者とそのサプライチェーンに10年以上の作業量を確保しています。

住宅開発庁の加速されたBTOプログラムが住宅需要を維持

HDBは2025年に25,000戸の新規フラットを発売する計画であり、2021年から2025年の総供給量を102,000戸超に押し上げる。このプログラムでは、手頃な価格をさらに深め、待機時間を短縮するスタンダード、プラス、プライムのフラットカテゴリーが導入されており、全BTOサイトの半数が塗装・左官ロボットを導入し、労働時間を30%削減している。テンガおよびマウント・プレザントの大規模郊外サイトでは集中冷却設備と太陽光発電設備を組み込んでおり、シンガポールの建設業界を国家の気候目標に沿った方向に維持している。

公共部門のグリーンマーク調達が持続可能な建設基準を推進

グリーンマーク2021フレームワークは2024年6月にすべての新規政府建築物に対して義務化され、契約資格をエネルギー使用強度および内包炭素の閾値に連動させています。建設業者は現在、低炭素材料と設計資格で競い合い、保証されたエネルギー節約契約が建物のライフサイクルにわたって締結されています。このアプローチはグローバルなESG基準と整合し、プレファブリケーション、再生骨材、およびスマートビルディングセンサーへの需要を高めています。民間デベロッパーもグリーンファイナンスを確保するために追随しており、この基準の商業的な広がりを拡大しています。その結果、実証された持続可能性の専門知識を持つ企業は、より強固な入札パイプラインとマージンの回復力を享受しています[1]シンガポール・グリーン・ビルディング・カウンシル、建築物の内包炭素評価フレームワーク、

sgbc.sg。

モラトリアム解除後のハイパースケール・データセンターの拡張

2024年5月に公表されたグリーン・データセンター・ロードマップは300MWの追加容量を解放し、その3分の2は再生可能エネルギーを使用する事業者向けに確保されています。2024年の空室率はわずか2%であったため、EquinixおよびほかのコロケーションプレイヤーはAI対応施設の許可取得に迅速に動き、2027年までに開設する予定です。サイバーセキュリティおよび事業継続性に関する新たな耐障害性ガイドラインがMEP(機械・電気・配管)の複雑さを増し、ミッションクリティカルな建設に精通した建設業者にプレミアムな機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外国人労働者割当の厳格化 | -1.1% | 全国規模、特に労働集約的な職種 | 短期(2年以内) |

| 土地不足と高層建設の複雑性 | -0.7% | コア・セントラル・リージョンおよびレスト・オブ・セントラル・リージョンで最も深刻 | 長期(4年以上) |

| 輸入建設資材価格の変動 | -0.6% | 再輸出ハブとしての特性により全島規模 | 中期(2年~4年) |

| 職場安全コンプライアンスコストの上昇 | -0.3% | シンガポール全域の高リスク作業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外国人労働者割当の厳格化が労働力供給を制約

依存率の上限は83.3%に維持されており、企業は地元従業員1人につき5人の就労許可保持者に制限されています。一方、Sパスの最低賃金は2025年に2,475米ドルに引き上げられました。課徴金は2025年9月までに488米ドルに上昇し、建設業者登録に対する新たな資本要件がさらなる障壁を加えています。これらの規制は総労働コストを押し上げ、自動化への依存を促進しますが、中小企業は移行資金の調達に苦労し、プロジェクトの遅延リスクが生じる可能性があります。

土地不足が高層建設の複雑性とリスクを高める

シンガポールの728平方キロメートルという国土面積は、プロジェクトに機能の積み重ね、より深い地下室の採用、および大型クレーンへの依存を強いています。細長い高層設計は風荷重に敏感であり、より厚いコアを必要とし、材料使用量と工程リスクを高めます。プレミアムサイトがダウンタウンコアに集中しているため、設計変更と近隣管理義務が承認フェーズを長引かせ、デベロッパーの収益を損なう可能性があります。

土地不足が垂直建設の複雑性とプロジェクトリスクを高める

シンガポールの728平方キロメートルという限られた国土面積は、ますます複雑な垂直建設プロジェクトを必要とし、建設セクター全体で技術的リスクとプロジェクトコストを高めています。政府の戦略的な土地再利用イニシアチブ(選択的一括再開発スキームおよび今後の自発的早期再開発スキームを含む)は、より高密度な開発の機会を創出しますが、深い掘削と高層建設のための高度なエンジニアリングソリューションを必要とします。チャンギ第5ターミナルの地下接続や、クロス・アイランド・ラインの地下50メートルに位置するキング・アルバート・パーク駅などのプロジェクトは、地表への影響を最小限に抑えながら土地利用を最大化するために必要な技術的複雑性を例示しています。土地の制約は建設サービスのプレミアム価格設定を促進し、建設業者は複雑な垂直プロジェクトを実行できる専門機器、高度な安全システム、および高度に熟練した人材に投資しなければなりません。希少性の要因は優良開発サイトをめぐる競争を激化させ、積極的な入札がプロジェクトマージンを圧迫し、建設業者の財務リスクを高める可能性があります。2035年までに15億米ドルを超える経済的損失をもたらす可能性があると予測される熱ストレスは、屋外建設活動が頻度を増す極端な気象現象による生産性制約に直面するため、土地利用の課題をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが勢いを増す中、住宅が全体の活動をリード

住宅工事は2025年のシンガポール建設市場シェアの46.62%を占め、BTOパイプラインと安定した民間コンドミニアムの供給によって支えられています。インフラは規模は小さいものの、港湾、鉄道、空港の長期サイクルの拡張を反映して、2031年までにCAGR 5.72%で最も速い成長を記録する見込みです。

人口密度の上昇が集合住宅需要を維持する一方、省エネ設計とプレファブ部材がデベロッパーのグリーンマーク目標達成を支援しています。インフラ面では、クロス・アイランド・ラインのフェーズ2が2025年に開始され、トゥアス港の次のバーストランシェには大型ケーソンの製作が必要です。したがって、輸送回廊に関連するシンガポール建設市場規模は、国が中継輸送および航空ハブとしての役割を強化するにつれて、他のセグメントを上回るペースで成長するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:老朽化する建築ストックにおける改修活動の加速

新規建設は2025年の生産高の62.35%を占め、グリーンフィールド住宅とメガプロジェクトによって支えられています。改修は義務的なエネルギー改善とユニバーサルデザインのアップグレードからの追い風を受け、CAGR 5.83%でトップの成長枠を獲得しています。

CORENET Xのデジタル承認が新規タワーの設計サイクルを短縮する一方、ブラウンフィールドの改修は義務的なエネルギー改善とユニバーサルデザインのアップグレードからの追い風を享受しています。多くの商業オフィスがテナント確保のためのリポジショニングに向かうにつれ、資本支出はファサードの再クラッディング、低エネルギー空調(HVAC)、および構造補強にシフトしています。これらのトレンドは、2031年にかけてフィットアウトおよびM&E(機械・電気)建設業者のシンガポール建設市場規模を拡大させます。

建設工法別:現代的工法が生産性のギャップを標的に

従来型現場施工プロセスが2025年の生産量の73.25%を支配していますが、現代的工法はCAGR 6.02%で拡大するでしょう。労働力不足と安全ペナルティが建設業者をプレファブリケーテッド・プレフィニッシュド・ボリュメトリック建設(PPVC)と大型パネルプレキャストへと押し進めています。

HDBは現在、ほとんどの高層ブロックにPPVCを導入し、工数を削減して現場安全性を高めています。民間デベロッパーは、コストと柔軟性のバランスを取るために、PPVCバスルームと従来型スラブを組み合わせたハイブリッドシステムを採用しています。したがって、現代的工法のシンガポール建設市場シェアは、サプライチェーンの能力と規制上の習熟度が高まるにつれて拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投資源別:官民連携が成長の梃子として台頭

民間デベロッパーは、安定した利回りと透明な土地入札に引き付けられ、2025年のプロジェクト価値の58.30%を資金調達しました。しかし、PPP構造は、国家が統合型リゾートや廃棄物エネルギー化プラントなどの複雑な資産を提供するために民間の専門知識を活用するにつれて、CAGR 5.76%に向かっています。

ラスベガス・サンズは2025年7月に政府支援の開発協定のもと、80億米ドルのマリーナ・ベイ・サンズ拡張工事に着工しました。同様のリスク分担フレームワークが太陽光発電所と地域冷却ネットワークについても検討されており、公共サービスニーズに連動した長期キャッシュフローを投資家に提供しています。

地域分析

アウトサイド・セントラル・リージョンは2025年のシンガポール建設市場を39.45%のシェアでリードし、2031年にかけてCAGR 5.84%で成長すると予測されています。集中冷却システムと自律型シャトルの試験運用を特徴とするエコスマートタウンシップ、テンガの初期フェーズが許可件数を支配しています。カティブMRT駅近くの計画されたチェンチャルプロジェクトは10,000戸の住宅を追加し、そのうち80%が公共フラットであり、郊外の勢いを強化しています。

レスト・オブ・セントラル・リージョンは、再生と新規建設スキームのバランスの取れた組み合わせを維持しています。アン・モ・キオとクイーンズタウンの成熟した住宅団地は、近隣地区再生プログラムのもとでエレベーターのアップグレード、ファサードの再塗装、および緑化強化の対象となっています。一方、クロス・アイランド・ラインのフェーズ2の一部がブキット・ティマとクレメンティの地下を通過し、駅に連結した商業クラスターを促進するでしょう。投資家は、ワン・ノースのリポジショニングされたオフィスとライフサイエンスラボが急速に入居されていることに注目しており、適応的再利用プロジェクトへの潜在的需要を示しています。

コア・セントラル・リージョンでは、旗艦開発がシンガポールの国際的プロフィールを際立たせています。30,000席のウォーターフロント会場であるNSスクエアは、屋上太陽光パネルと高架歩行者ループを統合し、高い持続可能性のベンチマークを設定しています。80億米ドルのマリーナ・ベイ・サンズ拡張は55階建てのホテルタワーと15,000席のアリーナを追加し、観光競争力を強化しています。土地不足が供給を逼迫させていますが、プレミアム賃料が深い地下室や細長いタワーなどの複雑なエンジニアリングを正当化しています。

競争環境

競争は中程度の水準にあり、Woh Hup、現代エンジニアリング&建設(Hyundai E&C)、Obayashi Singaporeなどの既存企業が長い実績リストを保有する一方、機敏なテクノロジー主導の新規参入者がニッチな案件を争っています。主要な公共入札は、中国交通建設とObayashiが28億5,000万米ドルのチャンギ第5ターミナル基礎構造物を受注した事例に示されるように、多額の保証金とデジタルデリバリー要件を満たせる合弁企業を優遇しています[3]シンガポール競争・消費者委員会、建設業界市場調査2024、

cccs.gov.sg。

技術の採用が主要な差別化要因となっています。建設業者は進捗管理のためのドローン、衝突検出のための4次元BIM、および労働集約的な作業のためのロボティクスを展開しています。2024年に設立されたObayashiのコンストラクション・テック・ラボは、遠隔操作ショベルとAI駆動の安全分析をパイロット運用しており、生産性競争において同社に先行優位をもたらしています。AutodeskとLendleaseが支援するローカルのプロップテックプラットフォームPodiumは、中層建築物の設計タイムラインを短縮する自動モデル生成ツールを提供しています。

持続可能性の資格が入札の成功に影響を与えています。環境製品宣言と循環型材料サプライチェーンを持つ企業は、グリーンマーク2021のスコアリングのもとでボーナスポイントを獲得します。Hwa Seng Builderは、低炭素アスファルトと電動機器フリートの実績が評価され、7億1,200万米ドルのチャンギ第5ターミナル空港側工事を受注しました。炭素価格が厳格化するにつれて、市場はゆりかごから工場出荷時までの排出量を文書化できる建設業者にさらに傾くと見られます。

シンガポール建設業界のリーダー企業

Woh Hup (Private) Ltd.

Obayashi Singapore Pte. Ltd.

Dragages Singapore Pte. Ltd.

Penta-Ocean Construction Co., Ltd. (Singapore)

Lum Chang Building Contractors Pte. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ラスベガス・サンズが55階建てホテルと15,000席のアリーナを特徴とする80億米ドルのマリーナ・ベイ・サンズ拡張工事に着工し、2030年6月の完成を目指しています。

- 2025年7月:陸上交通庁がクロス・アイランド・ラインのフェーズ2の建設を開始し、15kmと6つの地下駅を追加し、2032年までに1日60万人の乗客数を見込んでいます。

- 2025年5月:チャンギ空港グループが第5ターミナルの基礎工事に35億6,000万米ドル、空港側インフラに7億1,200万米ドルの契約を締結しました。

- 2025年3月:HDBが2025年2月のBTOおよびバランス販売において10,622戸のフラットを提供し、過去最大の供給となりました。

シンガポール建設市場レポートの範囲

| 住宅 | 集合住宅・コンドミニアム |

| ヴィラおよび戸建て住宅 | |

| 商業 | オフィス |

| 小売 | |

| 工業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| 改修・改装 |

| 従来型現場施工 |

| 現代的建設工法 |

| 公共 |

| 民間 |

| 官民連携(PPP) |

| コア・セントラル・リージョン(CCR) |

| レスト・オブ・セントラル・リージョン(RCR) |

| アウトサイド・セントラル・リージョン(OCR) |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| ヴィラおよび戸建て住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 工業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修・改装 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 官民連携(PPP) | ||

| 地域別 | コア・セントラル・リージョン(CCR) | |

| レスト・オブ・セントラル・リージョン(RCR) | ||

| アウトサイド・セントラル・リージョン(OCR) | ||

レポートで回答される主要な質問

シンガポール建設市場の現在の規模はどのくらいですか?

シンガポール建設市場規模は2026年に263億4,000万米ドルであり、2031年までに343億1,000万米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

インフラ建設は、港湾、鉄道、空港のメガプロジェクトに牽引され、2031年にかけてCAGR 5.72%で最も速い成長を記録すると予測されています。

住宅の活動シェアはどのくらいですか?

住宅工事は2025年の総生産高の46.62%を占め、住宅開発庁のBTOプログラムによって支えられています。

現代的建設工法はなぜ普及しているのですか?

プレファブリケーションとロボティクスは、外国人労働者割当の厳格化を相殺し、生産性を最大40%向上させ、より迅速で安全なプロジェクト遂行を支援します。

官民連携はどのような役割を果たしていますか?

PPPは2031年にかけてCAGR 5.76%で最も速く拡大する資金調達モデルであり、空港ターミナルや統合型リゾートなどの大規模公共資産に民間資本と専門知識をもたらします。

労働政策はプロジェクトコストにどのような影響を与えますか?

外国人労働者割当と高い課徴金が企業に自動化とスキルアップを促しており、これらの措置は短期的なコスト圧力をもたらすものの、長期的な効率向上が期待されます。

最終更新日: