ヨウ化銀市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

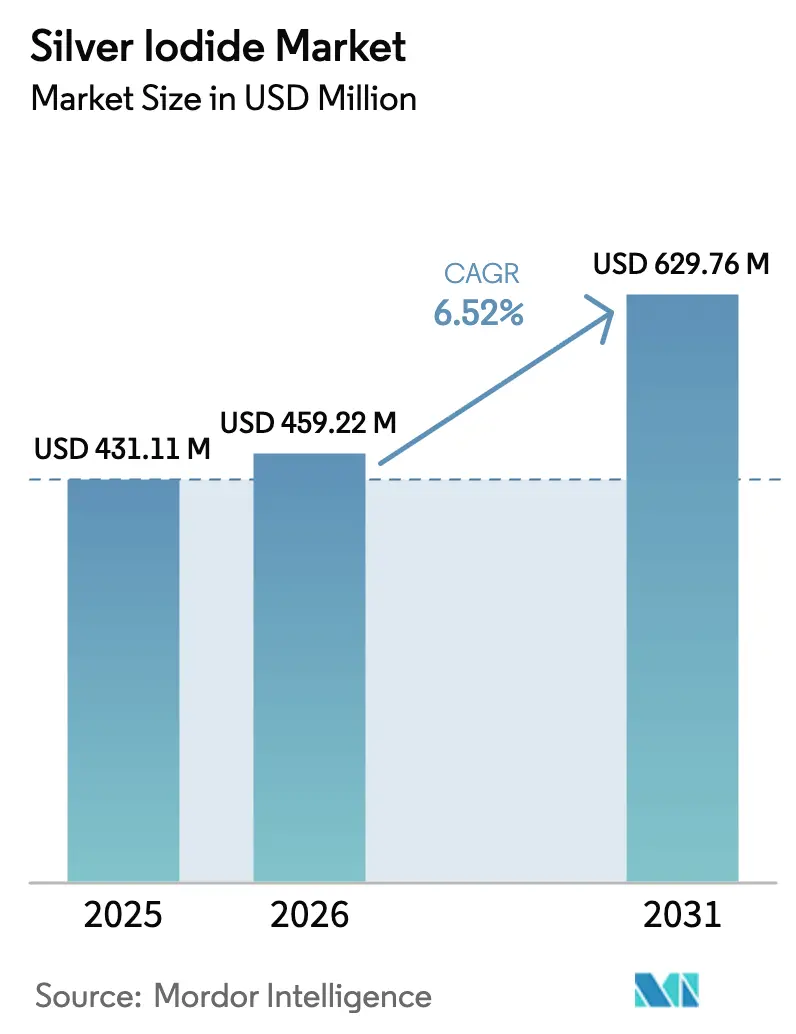

| 市場規模 (2026) | 459.22 百万米ドル |

| 市場規模 (2031) | 629.76 百万米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨウ化銀市場分析

ヨウ化銀市場規模は、2025年に4億3,111万米ドル、2026年に4億5,922万米ドルと予測され、2026年から2031年にかけてCAGR 6.52%で成長し、2031年までに6億2,976万米ドルに達する見込みです。乾燥地域の政府が人工降雨フライトを拡大し、病院がAgI抗菌コーティングを採用し、半導体ファブがニューロモーフィック論理回路向けAgIメモリスタを評価するにつれ、需要は拡大しています。ヨウ化銀市場は、TUウィーンが2025年に実施した原子スケール研究によってAgIの氷核形成が検証され、規制承認が容易になったことで恩恵を受けています。プレミアム結晶グレードは、その格子が六方晶氷に近似しているため価格プレミアムを獲得しており、コロイドグレードはセンサーインクにおいて普及が進んでいます。適度なサプライヤー集中度と200倍の純度・価格スプレッドにより、銀とヨウ素の投入物価格変動によるマージン圧力が続く中でも、地域の化学メーカーが多国籍企業と共存できる環境が整っています。

レポートの主要ポイント

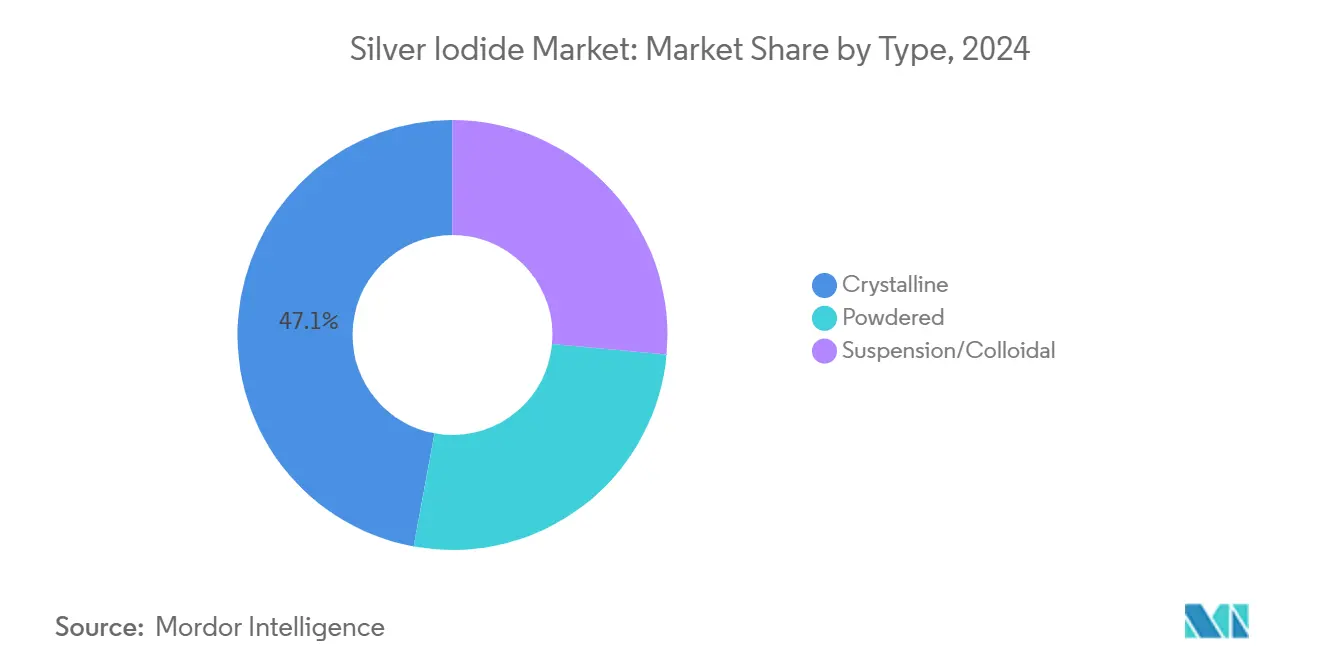

- タイプ別では、結晶性化合物が2025年のヨウ化銀市場シェアの47.11%をリードし、懸濁液・コロイド状品は2031年にかけてCAGR 7.68%で拡大する見込みです。

- 用途別では、人工降雨が2025年に42.69%の収益シェアを維持し、電気化学・センサー用途が2031年にかけて最速のCAGR 7.83%を記録すると予測されています。

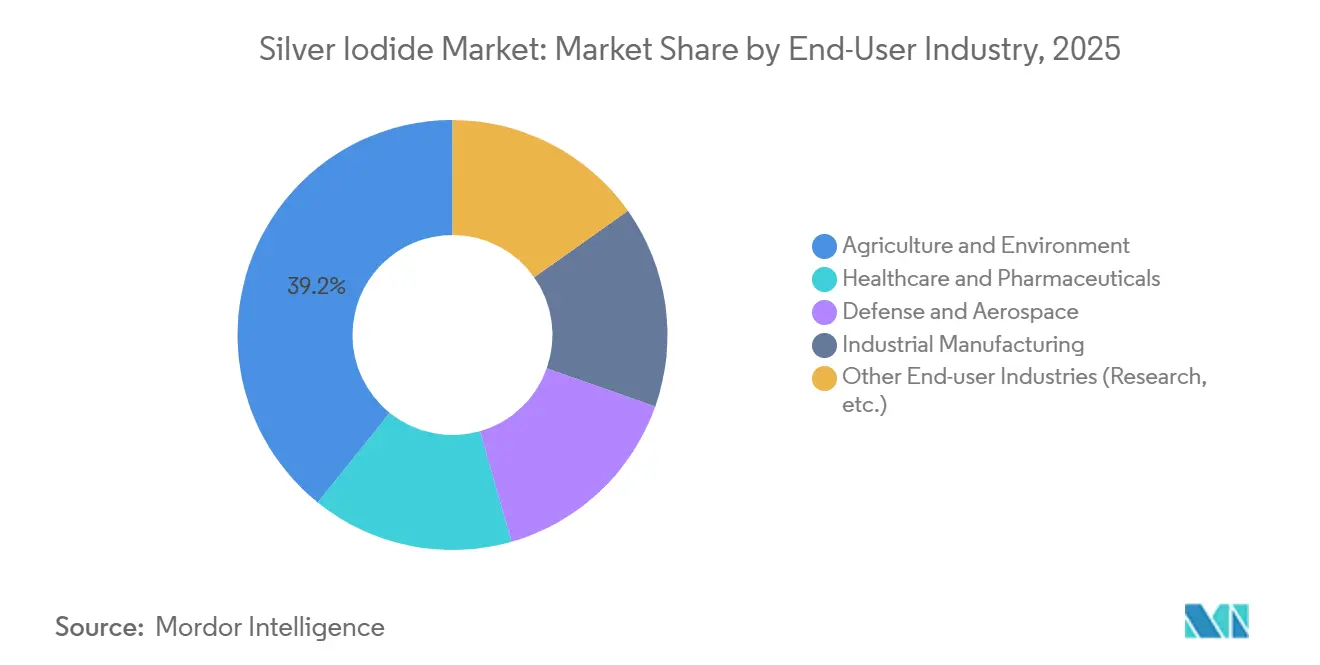

- エンドユーザー産業別では、農業・環境が2025年の収益プールの39.22%を占め、防衛・航空宇宙は2031年にかけてCAGR 7.94%で成長する見込みです。

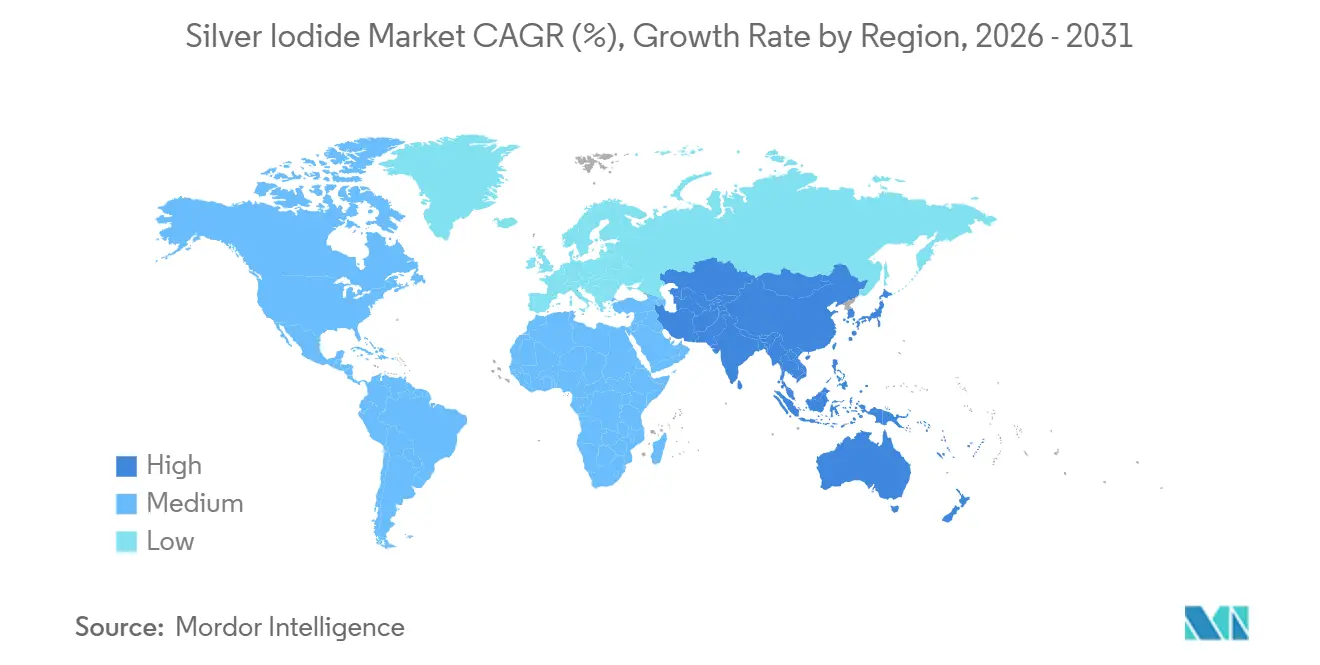

- 地域別では、アジア太平洋が2025年の世界収益の37.15%を占め、2031年にかけてトップのCAGR 7.76%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヨウ化銀市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗菌・防腐コーティングへの需要急増 | +1.2% | 世界規模、北米・欧州・アジア太平洋に集中 | 中期(2~4年) |

| 産業用IoTにおけるヨウ化銀ベースセンサーの拡大 | +1.0% | アジア太平洋が中核、北米・欧州へ波及 | 中期(2~4年) |

| アナログおよびインスタントフィルム写真における再利用 | +0.7% | 北米、欧州、日本 | 短期(2年以内) |

| ニューロモーフィックおよびメモリスタデバイス向けに調整されたAgIナノ粒子 | +0.8% | アジア太平洋、北米 | 長期(4年以上) |

| ペロブスカイトおよび薄膜太陽電池への画期的な統合 | +0.7% | 世界規模、中国・欧州・中東での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗菌・防腐コーティングへの需要急増

病院システムは、感染コストを管理するため、6~12か月間イオンを放出するヨウ化銀(AgI)ベースの表面フィルムを採用しています。これらのフィルムは、コロイド銀と比較して機能寿命が長くなっています[1]Malikら、「ゼラチン状ヨウ化銀複合抗菌コーティング」、pubmed.ncbi.nlm.nih.gov。ヨウ化銀コーティングは国際標準化機構(ISO)10993の細胞毒性閾値を満たし、欧州連合医療機器規則(EU MDR)に準拠しています。米国食品医薬品局(US FDA)が2024年に無菌ガイダンスを強化した後、調達が増加しました。その結果、ヨウ化銀市場は特に手術室の改修プログラムから安定した需要を経験しています。サプライヤーは、プレミアム価格設定を支持するために感染率が25~30%低下したと報告しています。

産業用IoTにおけるヨウ化銀ベースセンサーの拡大

AgIナノ結晶と統合されたグラフェン層は、金属酸化物センサーと比較して40%少ない電力消費でミリ秒の応答時間により0.5 ppm(百万分率)のヨウ素蒸気を検出します。日本と韓国は、2025年のスマートファクトリーロードマップにハロゲンセンシングを組み込んでいます。風力発電事業者はこれらのセンサーを搭載したバッテリーノードを採用しており、洋上プロジェクトにおけるヨウ化銀市場の成長に貢献しています。臨床グループはAgI電極を非侵襲的な尿中ヨウ素検査に活用し、医療分野での応用を拡大しています。さらに、これらのセンサーの5Gゲートウェイへの統合がコロイド前駆体の需要を牽引しています。

アナログおよびインスタントフィルム写真における再利用

富士フイルムのインスタックスは、ミレニアル世代が触感的な映像を求める中、2025年に1,000万台以上のカメラを販売しました。ポラロイドの再ローンチは、ヨウ化銀がスピードとアーカイブ安定性を提供する銀ハロゲン化物乳剤への職人的な需要を促進しています。湿板コロジオンスタジオは写真グレードのAgIを1キログラムあたり150~200米ドルで発注しており、経済低迷時にヨウ化銀市場を下支えしています。成長はニッチではあるものの、インスタントフィルムは電子廃棄物が少ないため、サプライヤーに景気循環に左右されない収益と持続可能性のアピールをもたらしています。

ニューロモーフィックおよびメモリスタデバイス向けに調整されたAgIナノ粒子

垂直型AgIデバイスは6桁の抵抗比を示し、マルチビットシナプス重みの実装を可能にします[2]Advanced Materials、「単結晶AgIナノフレーク」、wiley.com。TSMCとSamsungは、オンデバイス学習機能を必要とする自動運転車を対象に、3 nmエッジAIチップ向けAgIメモリスタをテストしています。イオンスイッチングは1 V未満で動作し、スタティックランダムアクセスメモリ(SRAM)アレイと比較してエネルギー消費を70%削減します。ヨウ化銀市場は、99.999%を超えるメモリスタ純度閾値が平均販売価格を押し上げる中で成長を経験しています。現在のサイクル耐久性が100万回書き込み未満であるため、材料エンジニアはこの制限に対処するための格子欠陥制御に取り組んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気象改変試験に対する環境・倫理的反対 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 代替品としての生物由来氷核形成タンパク質の急速な進歩 | -0.7% | 世界規模、アラブ首長国連邦・オーストラリア・欧州連合での早期展開 | 中期(2~4年) |

| 高純度AgI原料の価格変動とヘッジコスト | -0.8% | 世界規模、北米・欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気象改変試験に対する環境・倫理的反対

アイダホ州下院法案第23号は、流域への銀残留物堆積に関する懸念を理由に人工降雨の禁止を提案しています。アイオワ州でも同様の立法議論が進行中であり、非政府組織(NGO)が予防原則を引用しています。明確な責任フレームワークが存在しないため、保険会社は判断を保留しており、機器発注が停止しています。このような禁止措置が拡大した場合、北米の需要は15%減少する可能性があり、最大の用途を占めるヨウ化銀市場に影響を与えます。人工降雨企業は、これらの懸念に対処し市場の信頼を回復するために環境保護庁(EPA)のガイドラインを求めています。

代替品としての生物由来氷核形成タンパク質の急速な進歩

バージニア工科大学は、-4.8℃から-5.9℃の温度で氷形成を誘発する真菌性氷核形成タンパク質(INP)を単離しました。これらの知見は、ヨウ化銀(AgI)の性能に近似しながら生分解性であるという点で重要です。アラブ首長国連邦は、グラフェン注入バイオ核形成剤の精製を支援するために150万米ドルを配分しました。タスマニアでCSIROが実施したフィールド試験では、降雨量が10~15%増加することが実証されました。環境保護庁(EPA)または欧州化学物質庁(ECHA)がこれらのバイオ剤の迅速承認を付与した場合、2030年までに人工降雨支出の25%を占める可能性があります。この動向はヨウ化銀市場に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:氷核形成効果に裏付けられた結晶性の優位性

結晶グレードは、格子定数4.592オングストロームが六方晶氷と一致し核形成障壁を低下させるため、2025年に47.11%の収益を獲得しました。粉末状品は28%を占め、地上ベースの播種協同組合の間で着実に成長しました。懸濁液・コロイド状品はセンサーインク需要に触発されて7.68%拡大しました。

結晶サプライヤーはREACHドシエを満たすためにクローズドループシステムを活用し、小規模競合他社を排除しています。コロイドイノベーターは溶液相ルートを活用して、スピンコートメモリスタスタック向けのナノフレークを設計しています。Tokyo Chemical Industryは研究開発向けに10 g/L懸濁液をスケールアップし、MerckはAgIをテストグレードのアセチレンブラックと組み合わせてドロップイン導電性ペーストを作成しています。これらの動きは収益を多様化しながら平均販売価格を引き上げ、ヨウ化銀市場を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:人工降雨が需要を支え、センサーが急成長

2025年、人工降雨は市場価値の42.69%を占め、中国の30機の航空機と250台の発生装置が干ばつ傾向の空域に対応しました。各種用途の中で、電気化学・センサー用途はCAGR 7.83%でトップとなり、産業用IoTによるヨウ素漏洩監視と尿路診断への注目が牽引しました。写真はニッチな存在感を維持し、市場シェア18%を持つ抗菌コーティングは病院の改修とともに成長しています。

センサーメーカーは、コロイドAgIが150℃未満の温度でフレキシブル基板に液体前駆体をスピンコートできる能力を活用し、ポリマーバックプレーンの完全性を確保しています。播種企業は、プルーム密度を高めるためにAgIと過塩素酸カリウムを組み合わせたハイブリッドフレアを開発しています。これらの進歩は、従来セグメントの安定性を維持しながら高度なヨウ化銀製剤の成長を支えています。

エンドユーザー産業別:農業がリード、防衛が加速

農業・環境ユーザーは、インドがモンスーン播種に5,000万米ドルを予算計上したことで、2025年の売上の39.22%を占めました。このカテゴリーは安定しているものの、バイオ剤代替のリスクにさらされています。防衛・航空宇宙は気候ストレスの中で気象改変が軍事計画に再登場したことで7.94%成長しています。防衛が保有するヨウ化銀市場シェアは、機密プログラムがパイロットから運用段階に移行した場合、2031年までに12%に達する可能性があります。医療・製薬は、より厳格な感染管理基準により22%のシェアを維持しています。

センサーと半導体を含む産業製造は、ファブがメモリスタプロトタイプ向けのAgI需要を定量化するにつれ、全体のCAGRに追随しています。研究機関と学術ラボが需要を補完し、超高純度サプライヤーのベースラインを確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に37.15%の収益を生み出し、中国が世界最大の気象改変ネットワークを展開し、日本がIoTセンサー製造を拡大するにつれ、2031年にかけて7.76%で加速しています。インドのInfinium Pharmachamは年間500トンの生産能力を追加し、地域の価格競争を激化させています。韓国と台湾は3 nmプロセス向けAgIメモリスタを探索しており、2028年までに1億米ドルの追加需要が生まれる可能性があります。ASEAN諸国のパイロットは現在小規模ですが、ヘイズ規制の資金調達が進めば拡大する可能性があります。

2025年、北米は米国西部の播種イニシアチブが積雪量を増加させたことで、顕著な市場活動を示しました。アイダホ州とアイオワ州での立法上の抵抗が課題を提示する一方、病院や研究開発(R&D)機関による採用が市場の安定を支えています。カナダとメキシコは散発的なプログラムを運営しており、米国の研究所が連邦支援のナノデバイスプロジェクト向け超純粋AgIの消費をリードしています。

欧州は、ドイツ、英国、フランスが主導し、市場で強固な存在感を維持しました。厳格なREACH登録が参入障壁を高め、Merck KGaAなどの既存プレーヤーへの影響力を集中させています。人工降雨予算は限られているものの、市場はペロブスカイト研究開発と抗菌用途の進歩から恩恵を受けています。北欧諸国は塩霧耐性を高めるために洋上風力ブレードコーティングにAgIを活用しています。

南米と中東・アフリカ地域は注目すべき発展を示しました。アラブ首長国連邦は2025年に多数のミッションを実施し、降雨量の改善を報告しました。サウジアラビアは2024年に国家プログラムを開始し、モロッコも同様の戦略を検討しています。ブラジルは大豆収量を保護するために地上ベースの発生装置をテストしていますが、財政的制約が考慮事項として残っています。南アフリカはケープタウンの貯水池を支援するためにAgI播種を評価しています。これらの地域は、より小さなベースから出発しながらも、世界のヨウ化銀市場の成長に貢献しています。

競合ランドスケープ

ヨウ化銀市場は適度に集中しています。Merck KGaA、Thermo Fisher Scientific、American Elementsが純度99.99%以上の製品市場をリードしており、トレーサビリティの観点から好まれています。Infinium PharmochemやDeep Water Chemicalsなどの地域プレーヤーは、主に農業ユーザーをターゲットに、99.0~99.5%グレードを20~30%低い価格で供給しています。Tokyo Chemical Industryは世界中に研究用ロットを供給し、NanoshellとESPI Metalsはセンサーインクなどの用途向けナノ粒子分散液に注力しています。

ヨウ化銀産業リーダー

Merck KGaA

Thermo Fisher Scientific(Alfa Aesar含む)

American Elements

Deep Water Chemicals

Infinium Pharmachem Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:アラブ首長国連邦(UAE)降雨強化プログラムは、気象改変用途におけるヨウ化銀の効率を高めることを目的としたナノ複合播種剤の開発を推進するため、世界3チームに150万米ドルを配分しました。

- 2025年2月:TUウィーンの研究者がヨウ化銀(AgI)格子と氷の相互作用を可視化し、人工降雨技術の進歩に貢献するとともに、規制上の考慮事項を支援しました。

世界のヨウ化銀市場レポートスコープ

ヨウ化銀(AgI)は、光に露出すると暗化する鮮やかな黄色の高感光性無機固体です。人工降雨による降雨誘発、写真材料、防腐剤として広く使用されています。その独自の構造により、大気中の水における氷形成の効率的な核形成剤として機能します。

ヨウ化銀市場は、タイプ別、用途別、エンドユーザー産業別、地域別に区分されています。タイプ別では、結晶性、粉末状、懸濁液・コロイド状に区分されています。用途タイプ別では、人工降雨、防腐・抗菌剤、写真・イメージング、電気化学・センサー用途、研究・軍事用途、その他用途(合成、コーティング)に区分されています。エンドユーザー産業別では、農業・環境、医療・製薬、防衛・航空宇宙、産業製造、その他のエンドユーザー産業(研究等)に区分されています。レポートはまた、主要地域の17か国におけるヨウ化銀の市場規模と予測をカバーしています。市場規模と予測は金額ベース(米ドル)で提供されています。

| 結晶性 |

| 粉末状 |

| 懸濁液・コロイド状 |

| 人工降雨 |

| 防腐・抗菌剤 |

| 写真・イメージング |

| 電気化学・センサー用途 |

| 研究・軍事用途 |

| その他用途(合成、コーティング) |

| 農業・環境 |

| 医療・製薬 |

| 防衛・航空宇宙 |

| 産業製造 |

| その他のエンドユーザー産業(研究等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 結晶性 | |

| 粉末状 | ||

| 懸濁液・コロイド状 | ||

| 用途別 | 人工降雨 | |

| 防腐・抗菌剤 | ||

| 写真・イメージング | ||

| 電気化学・センサー用途 | ||

| 研究・軍事用途 | ||

| その他用途(合成、コーティング) | ||

| エンドユーザー産業別 | 農業・環境 | |

| 医療・製薬 | ||

| 防衛・航空宇宙 | ||

| 産業製造 | ||

| その他のエンドユーザー産業(研究等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ヨウ化銀市場の現在の価値はいくらですか?

2025年は4億3,111万米ドルであり、2031年までに6億2,976万米ドルに達すると予測されています。

ヨウ化銀の需要が最も速く成長している地域はどこですか?

アジア太平洋は、大規模な人工降雨およびセンサー製造プログラムにより、2031年にかけてCAGR 7.76%と最高の成長率を示しています。

全体需要における人工降雨の規模はどの程度ですか?

人工降雨は2025年の収益の42.69%を占め、最大の単一用途シェアを維持しています。

気象改変に結晶グレードが好まれる理由は何ですか?

六方晶格子が氷のそれとほぼ一致しており、より温暖な雲温度での核形成を促進するためです。

最終更新日: