シリカフラワー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 707.26 百万米ドル |

| 市場規模 (2031) | 869.41 百万米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリカフラワー市場分析

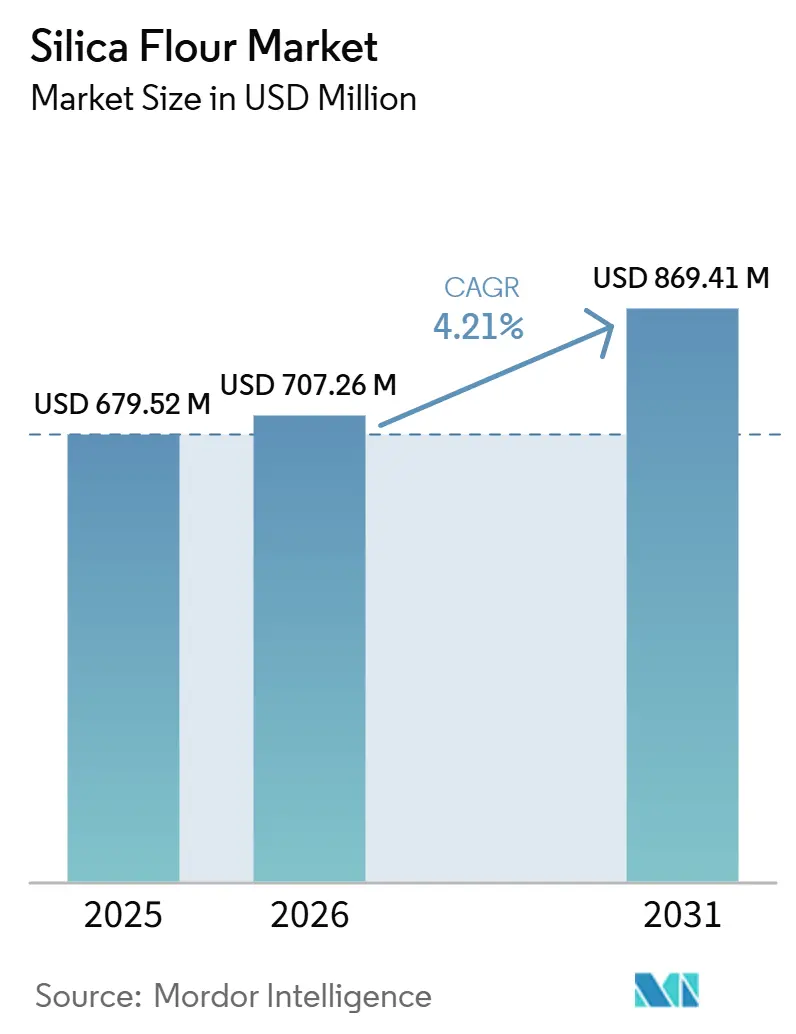

シリカフラワー市場規模は、2025年の6億79.52ミリオン米ドル、2026年の7億7.26ミリオン米ドルから、2031年には8億69.41ミリオン米ドルへと拡大する見込みであり、2026年から2031の間にCAGR 4.21%を記録すると予測されています。シリカフラワー市場は、より厳格な品質仕様へのシフトが進んでおり、特に粒度分布の狭小化および酸化鉄含有量の低減が求められるアプリケーションにおいてその傾向が顕著です。これにより、数量成長が緩やかであっても契約金額が上昇しています。このシフトは、スペシャルティグレードとコモディティ材料の間に明確な格差を生み出しており、差別化された製品ラインの価格が標準的な工業グレードよりも安定している理由を説明しています。市場はまた、プレミアムグレード材料の供給が逼迫する一方で、工業用砂に関連する上流インフラがよりコモディティ化されたチャネルで供給過剰に直面するという二極化した供給ダイナミクスにも直面しています。市場における競争行動はこの分断を反映しており、生産者は価格転嫁、製品高度化、および選択的な生産能力規律に注力する一方、プライベートキャピタルおよび戦略的買収者はシリカ資産を耐久性のある工業プラットフォームとして扱い続けています。市場は、中国のガラスおよびセラミックス生の減速、ならびに高純度石英サプライチェーンの混乱から下振れリスクに直面しており、いずれもプレミアムアプリケーション全体の供給可能性、リードタイム、および価格に影響を与える可能性があります。

レポートの主要ポイント

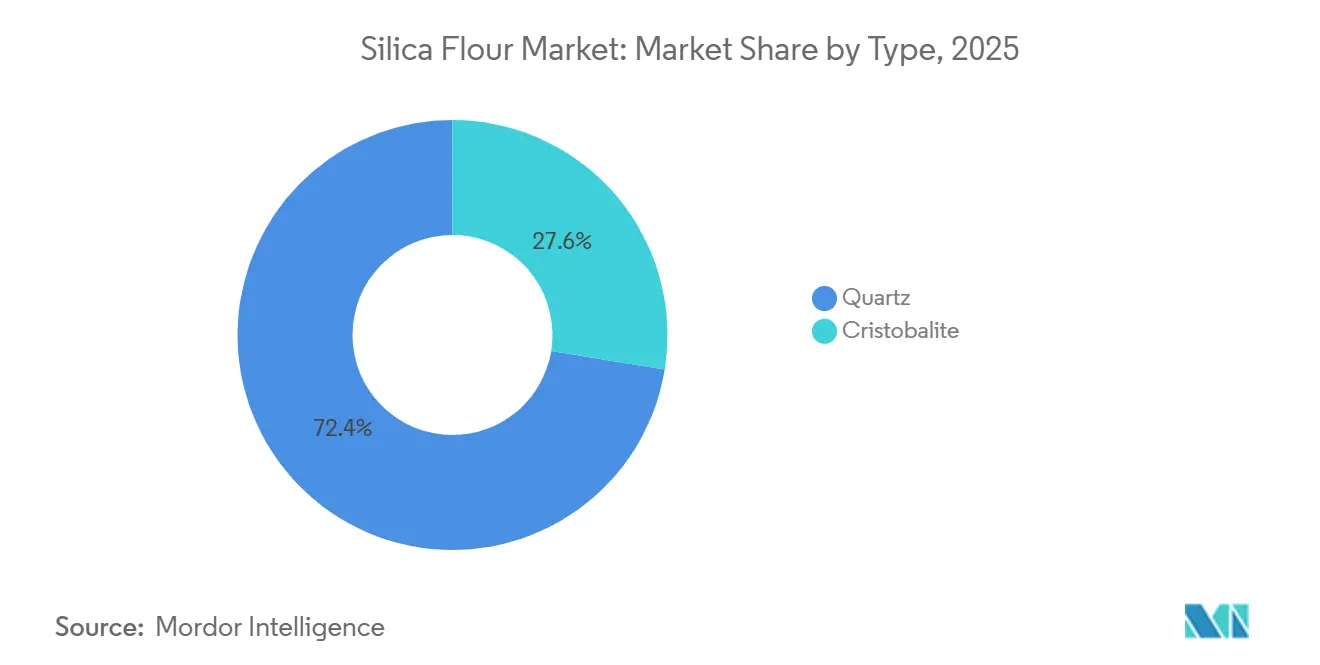

- タイプ別では、石英が2025年の収益の72.44%を占め、クリストバライトは2031年にかけてCAGR 5.18%で最も速い成長を記録すると予測されています。

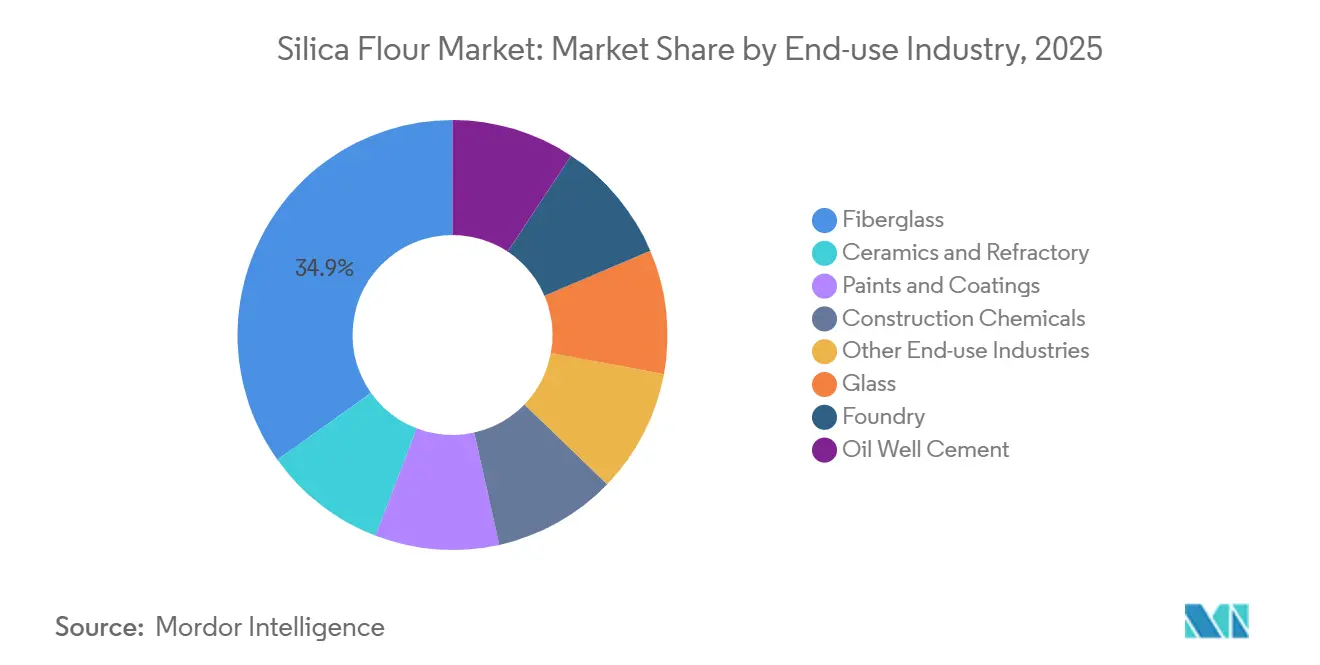

- 最終用途産業別では、グラスファイバーが2025年の収益の34.86%を占め、建設用化学品は2031年にかけてCAGR 5.34%で拡大すると予測されています。

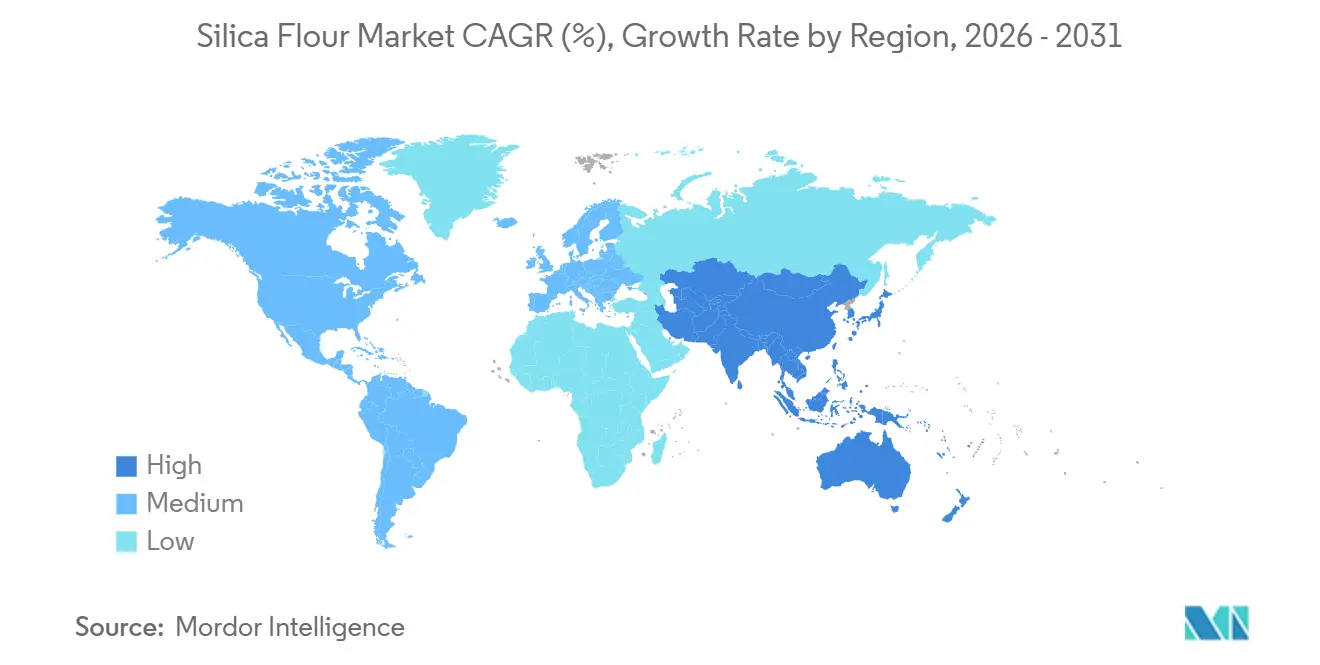

- 地域別では、アジア太平洋が2025年の収益の45.27%を占め、2031年にかけてCAGR 6.18%で最も高い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシリカフラワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラス産業からの需要増加 | +0.9% | 世界全体、アジア太平洋および欧州に集中 | 短期(2年以内) |

| 鋳造アプリケーションの拡大 | +0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| グラスファイバー生産の成長 | +1.1% | 世界全体、アジア太平洋および北米が主導 | 短期(2年以内) |

| 油井セメントへの需要増加 | +0.8% | 北米、中東、南米 | 中期(2〜4年) |

| セラミックスおよび耐火物の拡大 | +0.7% | アジア太平洋、欧州、中東、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ガラス産業からの需要増加

ガラスはシリカフラワー市場における主要な需要ドライバーの一つであり、フラットガラス、容器ガラス、特殊ガラス、および太陽光発電用ガラスにわたっています。バイヤーは、より高性能なガラス製品をサポートするために、より厳格な粒度制御および低鉄含有量を要求しています。これは特に太陽光関連アプリケーションにおいて顕著であり、品質基準および認定基準がより厳格です。その結果、シリカフラワー市場は数量面で成長するとともに、より強固な価格設定を伴う高純度製品ラインへのシフトが進んでいます。酸浸出および精密分級によるアップグレードが可能な生産者は、より長期の契約とより安定したリターンを確保できる立場にあります。その能力を持たない生産者は、周的なガラス需要により密接に結びついており、標準グレードにおいてより大きな価格圧力に直面しています。

グラスファイバー生産の成長

グラスファイバー生産は、断熱材、複合材料、および風力エネルギー製造にわたってシリカフラワーへの需要を牽引しています。グラスファイバーの顧客は、一貫性、清潔さ、および制御された粒度分布を高く評価しています。風力タービンブレードの大型化および複合材料アプリケーションの高度化により、樹脂含浸および下流加工において安定したパフォーマンスを発揮する認定済みシリカ原料への需要が高まっています。この要件により、承認済みサプライヤーのプールが狭まり、一貫した材料に対する価格プレミアムが支持されています。したがって、シリカフラワー市場はグラスファイバーを通じて、トン数需要と厳格なサプライヤー選定プロセスの両面から恩恵を受けています。これにより、コモディティ主導のアプリケーションが弱まった際にも、グラスファイバーはシリカフラワー市場の安定化要因となっています。

鋳造アプリケーション拡大

鋳造需要は、成形、結合、耐火物使用、および精密鋳造アプリケーションを通じてシリカフラワー市場を支えています。需要は工業生産のトレンド、特に鋳造品質と寸法精度が重要な自動車、航空宇宙、および機械製造と連動しています。軽量鋳造プログラムも、高度な部品において表面仕上げと欠陥制御がより重要であることから、より細かい材料への需要を高めています。高グレードのフラワーは、特殊鋳造プロセスにおける一貫性を向上させることができます。セラミックスおよび耐火物も鋳造活動と並行して動くため、生産者はより幅広い工業顧客基盤を持ち、建設サイクルのみへの依存を低減しています。

油井セメントへの需要増加

油井セメントは、高温坑井における圧縮強度の劣化を防ぐために使用されるシリカフラワーの技術的に要求の高いアプリケーションです。このアプリケーションからの需要は、特殊なセメントシステムを必要とする深海および高圧・高温掘削プログラムによって牽引されています。このチャネルでは認定基準がより厳格であり、承認済みサプライベスが狭く、基本的な工業グレードと比較して価格が堅調です。坑井セメントにおける性能障害は、エンドユーザーにとって著しく高い操業コストをもたらし、認定された信頼性の高い供給の価値を強化しています。一部の垂直統合されたオイルフィールドサービス会社は自社供給へのシフトを進めており、特定の地域でサードパーティ販売を制限する可能性があります。それでも油井セメントは、技術的信頼性と製品認定に報いるため、シリカフラワー市場にとって価値ある販路であり続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 結晶性シリカ暴露の健康・規制リスク | -0.5% | 世界全体、北米、欧州、中国で最も深刻 | 短期(2年以内) |

| 採掘コストおよび原材料供給の変動性 | -0.4% | 世界全体、特に北米および東南アジア | 中期(2〜4年) |

| 採掘・加工に関する環境規制 | -0.3% | アジア太平洋および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

結晶性シリカ暴露および規制コンプライアンスコスト

健康および職場規制はシリカフラワー市場を制約してお、加工および取り扱いは恒久的な管理システムを必要とする直接的な暴露リスクを生み出しています。労働安全衛生局(OSHA)は、8時間時間加重平均として50 μg/m³の許容暴露限界を義務付けており、書面による暴露管理計画、工学的管理、25 μg/m³の行動レベルでの医療監視、および長期記録保持義務も課しています[1]労働安全衛生局、「シリカ、結晶性、吸入性結晶性シリカへの職業的暴露 29 C.F.R. § 1910.1053、一般産業および海事」、米国労働省、osha.gov。これらの要件は、生産者にとって初期コストおよび継続的コストの両方を引き上げ、コンプライアンスを中核的な操業上の問題としています。シリカフラワー市場はまた、これらのコストがプレミアム材料よりも低付加価値グレードでは吸収しにくいという構造的なマージン制約にも直面しています。米国地質調査所(USGS)は、結性シリカ暴露規制を工業用砂・砂利操業における継続的な懸念事項として特定しており、この問題がシリカバリューチェーン全体にわたって持続することを示しています。その結果、シリカフラワー市場は強固な工学的管理とコンプライアンスシステムを持つ事業者を優遇する傾向が強まると考えられます。

採掘コストおよび原材料供給の変動性

コストの変動性はシリカフラワー市場を制約しており、生産チェーンには破砕、粉砕、空気分級、およびプレミアムグレードでは酸浸出や熱処理などの追加加工工程が含まれています。市場はエネルギー、労働、物流、および原材料の入手可能性の変動に敏感であり、これらの要因は操業マージンに直接影響します。USGSは、米国の工業用砂・砂利の平均単価が2024年の40.9米ドルから2025年には1メートルトン当たり36米ドルに低下したと報告しており、これは工業用シリカ製品と上流インフラを共有するフラックサンドセグメントの供給過剰を反映しています。USGSはまた、米国の高純度石英の粉砕生産量が2024年の20万トンから2025年には10万トンに減少したと報しており、プレミアムグレード供給が気象イベントや貿易の不確実性によってどのように混乱しうるかを示しています。Coviaは2026年6月1日付で工業製品価格を最大20%引き上げており、コスト圧力がマージン吸収ではなく直接的な価格転嫁を必要としたことを示しています。これにより、シリカフラワー市場において、信頼性の高いスペシャルティ供給に対価を支払う意思のある顧客と、標準化された材料の価格設定に反発する顧客との間に分断が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:石英が最大の基盤を維持しながら、クリストバライトがスペシャルティ用途で前進

石英は2025年の収益の72.44%を占め、シリカフラワー市場においてタイプ別で最大の市場シェアを有しています。これは、コスト効率と信頼性の高い供給可能性が引き続き優先されるガラス、鋳造、グラスファイバー、およびその他の確立されたアプリケーションにわたる石英の幅広い適用性を反映しています。シリカフラワー市場は引き続き石英を主要な供給源として依存しており、レガシー需要と多くのアップグレードされた製ラインの両方を支えています。しかし、石英セグメントは仕様要件の高まりに直面しており、顧客は不純物限界を厳格化し、より制御された粒度分布を要求しています。市場は石英から離れているわけではなく、石英カテゴリー自体の中でより高度な加工技術を必要としています。

乾式分級、浮選、および酸浸出に投資した生産者は、より高付加価値の契約とより長期の供給取り決めへのアクセスを獲得しています。この操業上の格差は、標準的な石英フラワーと、より要求の高い工業アプリケーションに対応するアップグレードされたグレードとの間の分断を徐々に生み出しています。クリストバライトは最も成長の速いタイプであり、そのシリカフラワー市場規模は2031年にかけてCAGR 5.18%で拡大すると予測されています。クリストバライトへの需要は、建築用コーティング、建設用化学品、および選択された鋳造アプリケーションの顧客がその低嵩密度、白色度プロファイル、および設備摩耗低減特性を評価するにつれて高まっています。クリストバライトはスペシャルティアプリケーションで地位を立しつつある一方、石英はより広範なシリカフラワー市場全体にわたって中核的な収益基盤であり続けています。

最終用途産業別:グラスファイバーが現在の収益をリードし、建設用化学品が最速の成長を記録

グラスファイバーは2025年の最終用途収益の34.86%を占め、シリカフラワー市場において最大のアプリケーションセグメントです。この地位は、断熱材、船舶製品、強化配管、複合材料、および風力エネルギー部品におけるグラスファイバーに依存しており、これらすべてが一貫したシリカ原料品質を必要としています。高度なグラスファイバー生産は、一貫した粒度分布と低汚染レベルを提供できるサプライヤーを優遇します。ブレードサイズと複合材料性能要件が高まるにつれて、購買決定は実証された技術的信頼性を持つ承認済みサプライヤーに集中していますこれにより、反復可能な仕様を満たすことができる生産者の契約品質が強化され、グラスファイバーはシリカフラワー市場の中心的存在であり続けています。

建設用化学品は最も成長の速い最終用途セグメントであり、そのシリカフラワー市場規模は2031年にかけてCAGR 5.34%で拡大すると予測されています。このカテゴリーの成長は、単純なフィラー量よりも性能と仕上げ品質が優先される高性能コンクリート、補修モルタル、特殊グラウト、およびポリマー変性配合物におけるシリカフラワーの使用と結びついています。インフラおよび都市開発プロジェクトは引き続き、より高い耐久性、作業性、およびひび割れ抵抗性を持つ材料を優遇しており、シリカフラワー市場に恩恵をもたらしています。ガラス、鋳造、セラミックスおよび耐火物、塗料・コーティング、油井セメントを含むその他の主要アプリケーションは幅広い需要基盤を提供し、シリカフラワー産業の単一エンドマーケットへの依存を低減しています。安定したアプリケーションと成長の速い技術的用途のこの組み合わせにより、シリカフワー市場はバランスの取れた需要構造を持ち、グラスファイバーが現在の収益を支え、建設用化学品が将来の成長を牽引しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のシリカフラワー市場シェアの45.27%を占め、2031年にかけてCAGR 6.18%で最も速い成長を記録すると予測されています。同地域は、中国、インド、日本、韓国、および東南アジアにわたるガラス、セラミックス、グラスファイバー、および建設用化学品への需要によりリードしています。シリカフワー市場がこの地域に集中しているのは、下流産業がクラスター化され、輸出志向であり、製品品質と規模に注力しているためです。中国は引き続き主要な地域ハブですが、その市場における役割は数量吸収から純度と製品一貫性に関するより厳格な仕様設定へとシフトしています。インドはシリカフラワー市場においてその重要性を高めており、バイヤーが代替供給プラットフォームを求め、地域の下流需要が拡大し続けています。

北米と欧州はシリカフラワー市場のプレミアム価値の中核を形成しており、地域需要は特殊ガラス、ろ過、半導体関連、および高性能建設アプリケーションによって牽引されています。U.S. Silicaは2025年9月にイリノイ州ロシェルにロシェル・イノベーション・センターを開設し、スペシャルティ分野への注力を拡大しました。同センターはろ過、再生可能ディーゼル、および工業用油アプリケーション向けの製品開発を支援しています。Sibelcoは2025年上半期(H1)の収益が11億5,300万ユーロ(13億米ドル相当)であったと報告し、中核的な欧州市場およびアジア太平洋における績が成長に寄与したとしています[2]Sibelco、「Sibelcoは課題にもかかわらず収益7%成長を達成」、Sibelco、sibelco.com。これらの地域は、数量、1トン当たりのより高い収益、および差別化されたグレードの組み合わせにおいてシリカフラワー市場にとって引き続き重要です。

南米、中東・アフリカ、および欧州のその他の地域はシリカフラワー市場においてより小さなシェアを占めており、各地域は独自の需要プロファイルを持っています。ブラジルは、建設活動と深海油井セメンティングが単一の国内市場内で特殊なシリカ使用を支えているため注目されます。中東・アフリカはガラス、セラミックス、および建設需要によって牽引されており、地域サプライヤーはより短い配送ルートと地域顧客との関係から恩恵を受けています。欧州のその他の地域は、調達パターンがシフトし、バイヤーが混乱した貿易回廊の外で信頼性の高い供給を求めるつれて引き続き関連性を持っています。

競合状況

シリカフラワー市場は世界的に中程度の分散状態にあり、Sibelco、U.S. Silica、Covia Holdings、およびQuarzwerke GmbHがそれぞれの地域的拠点内で主要な競合企業として事業を展開しています。市場にはまた、輸送コスト、地域の供給可能性、およびアプリケーションサポートが顧客の意思決定においてグローバルな規模を上回ることが多いため、引き続き関連性を持つ地域スペシャリストの幅広い基盤も含まれています。大規模な統合サプライヤーと多数の地域事業者のこの組み合わせにより、市場は完全な分散なしに競争力を維持しています。市場リーダーシップは、グローバルレベルよりも地域的な中核において強い傾向があります。シリカフラワー市場は特定の地域で顕著な集中を示す一方、地域化された工業クラスターにおいて小規模プレーヤーにも余地を残しています。

シリカフラワー市場における最近の戦略は、所有権の変更、価格規律、ポートフォリオのアップグレード、および高付加価値製品への投資に集中しています。Apolloは2023年にU.S. Silicaを18億5,000万米ドルで買収することに合意しており、シリカ資産を操業改善の余地持つキャッシュ創出型の工業プラットフォームとして見なしていることを反映しています。Sibelcoは、Build 2030フレームワークおよび2024年のStrategic Materials Inc.の買収を通じてプラットフォームを再配置し、リサイクルガラス能力を追加してサーキュラーマテリアルの提供を強化しました。U.S. Silicaのロシェル・イノベーション・センターは、技術開発がシリカフラワー市場における競争のより目に見える要素になりつつあることを示しています。これらの動きは、主要企業が採掘規模のみで競争するのではなく、コモディティへのエクスポージャーに対してスペシャルティへのエクスポージャーを高めようとしていることを示しています。

2025年および2026年の価格行動は、コスト回収とグレード差別化がシリカフラワー市場の中心であることを反映しています。U.S. Silicaは2026年1月1日付で工業製品全体にわたって最大20%の価格引き上げを発表し、Coviaは2026年6月1日付で同等の引き上げを発表しており、いずれもエネルギー、労働、物流、および材料コストの上昇に対応したものです。結晶性シリカ取り扱い関する規制圧力は、コンプライアンス品質をより強力な競争上の差別化要因としており、顧客は健全な操業管理と低い暴露リスクプロファイルを持つサプライヤーをますます重視しています。契約の強さは、鉱山所有権のみではなく、製品品質、加工規律、および操業上の信頼性にますます結びついています。

シリカフラワー産業のリーダー企業

Sibelco

U.S. Silica

Covia Holdings LLC

Adwan Chemical Industries Co. Ltd.

AGSCO Corp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:U.S. Silicaは、2026年1月1日付で工業・スペシャルティ製品セグメント全体にわたって最大20%の価格引き上げを発表しました。対象はガラス、ろ過、鋳造、塗料、コーティング、エラストマー、およびその他の工業アプリケーションです。これは、北米のシリカ加工業者が直面する原材料コスト圧力によって引き起こされた、2年連続の二桁価格調整となりました。

- 2025年9月:U.S. Silicaは、イリノイ州ロシェルにロシェル・イノベーション・センターを開設しました。同センターはオタワ採掘操業に隣接する1万平方フィートの研究開発ラボおよびパイロットプラント施設です。同センターはろ過、再生可能ディーゼル、および工業用油アプリケーション向けのペシャルティグレード製品開発に注力しており、より高いマージンの差別化されたシリカ製品ラインへの戦略的シフトを支援しています。

世界のシリカフラワー市場レポートの範囲

シリカフラワーは、高品位石英を粉砕することによって製造される、微細に粉砕された高純度結晶性シリカ(二酸化ケイ素、SiO₂)です。硬度、熱安定性、化学的不活性、および耐摩耗性を特徴としています。

シリカフラワー市場は、タイプ別、最終用途産業別、および地域別に区分されています。タイプ別では、市場は石英とクリストバライトに区分されています。最終用途産業別では、市場はガラス、鋳造、グラスファイバー、油井セメント、セラミックスおよび耐火物、塗料・コーティング、建設用化学品、およびその他の最終用途産業に区分されています。レポートはまた、主要地域の16カ国にわたるシリカフラワーの市場規模と予測もカバーしています。市場規模と予測は金額ベース(米ドル)で提供されています。

| 石英 |

| クリストバライト |

| ガラス |

| 鋳造 |

| グラスファイバー |

| 油井セメント |

| セラミックスおよび耐火物 |

| 塗料・コーティング |

| 建用化学品 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| タイプ別 | 石英 | |

| クリストバライト | ||

| 最終用途産業別 | ガラス | |

| 鋳造 | ||

| グラスファイバー | ||

| 油井セメント | ||

| セラミックスおよび耐火物 | ||

| 塗料・コーティング | ||

| 建用化学品 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

シリカフラワ市場の現在の市場規模はどのくらいですか?

シリカフラワー市場規模は、2025年の6億79.52ミリオン米ドル、2026年の7億7.26ミリオン米ドルから、2031年には8億69.41ミリオン米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 4.21%を記録すると予測されています。

現在のシリカフラワー需要をリードしているタイプはどれですか?

石英は2025年に72.44%の収益シェアで市場をリードしました。これは、ガラス、鋳造、およびグラスファイバーアプリケーション全体にわたってコスト効率が高く広く使用されているためです。

シリカフラワーにとって最大の最終用途アプリケーションはどれですか?

グラスファイバーは2025年に34.86%の収益シェアで最大の最終用途セグメントであり、断熱材、複合材料、配管、および風力エネルギー部品における幅広い使用を反映しています。

シリカフラワーにおいて最も速く成長している地域はどこですか?

アジア太平洋は2025年に45.27%のシェアで最大の地域市場であり、2031年にかけてCAGR 6.18%が予測される最も速く成長している地域でもあります。

最終更新日: