ショックセンサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

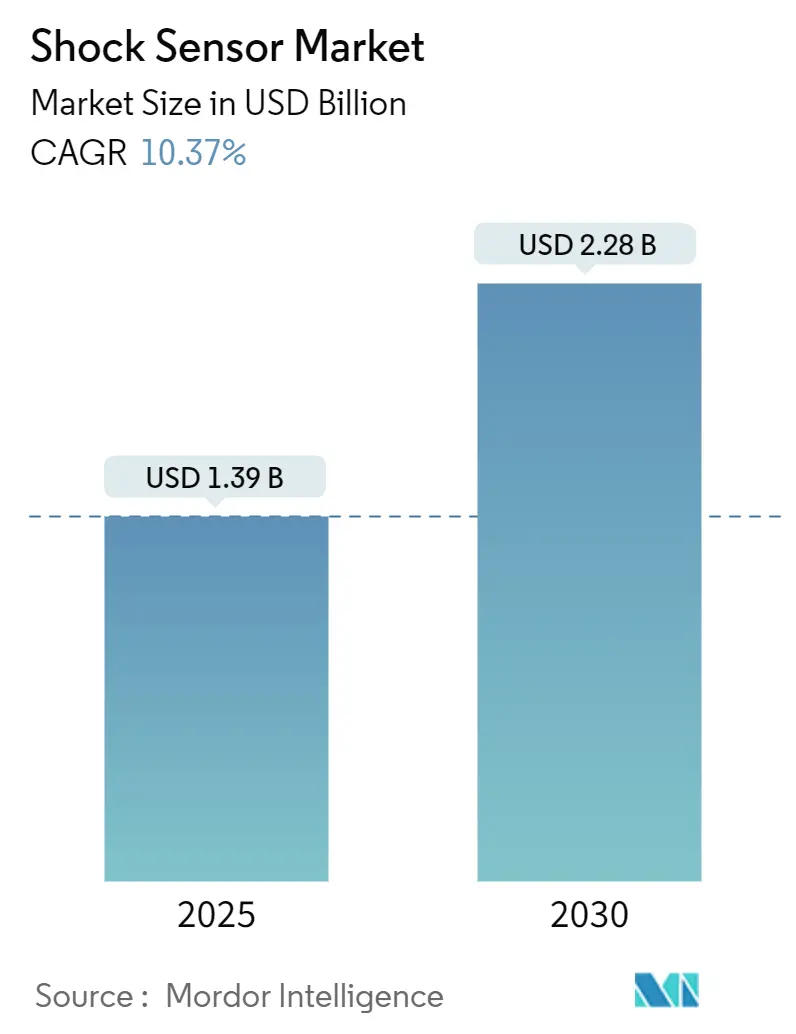

| 市場規模 (2025) | 1.39 十億米ドル |

| 市場規模 (2030) | 2.28 十億米ドル |

| 成長率 (2025 - 2030) | 10.37% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるショックセンサー市場分析

ショックセンサー市場規模は2025年に13億9,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.37%で成長し、2030年までに22億8,000万米ドルに達する見込みです。予知保全の急速な普及、自動車安全規制の強化、民生用電子機器の小型化が相まって、精密衝撃監視デバイスのアドレス可能な市場基盤を拡大しています。圧電式設計は、外部電源なしに機械的応力を電荷に変換し、遠隔地での長寿命展開を可能にするため、価値創出において主導的地位を占めています。材料科学の並行した進歩により感度が向上し、エッジAIによってセンサーが局所的に異常を診断できるようになり、クラウドのレイテンシと帯域幅コストが削減されています。かつて機械の故障に事後対応していた産業が、リアルタイムの振動データに基づいてメンテナンスプログラムを設計するようになり、計画外のダウンタイムを縮小し、資産寿命を延ばしています。しかし、サイバーセキュリティへの関心の高まりが調達仕様を再形成し、ベンダーはセンサーレベルで暗号化と侵入検知機能を組み込むことを求められています。

主要レポートのポイント

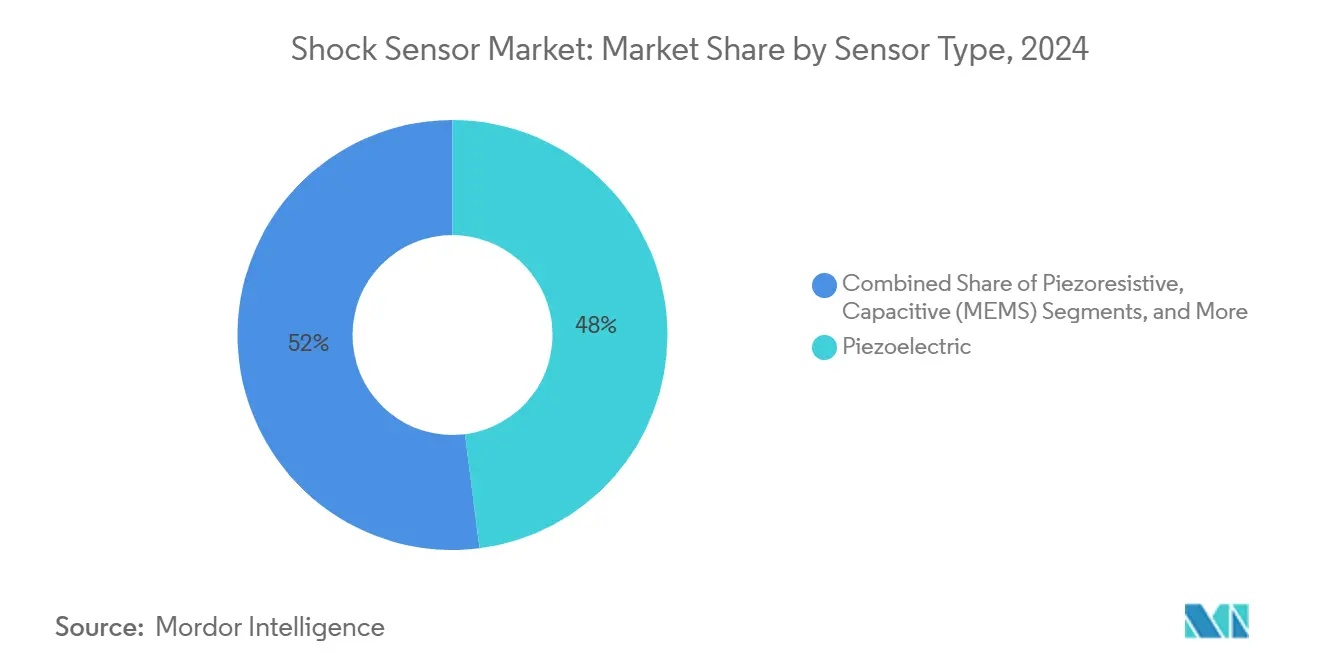

- センサータイプ別では、圧電式デバイスが2024年のショックセンサー市場シェアの48%を占め、容量式MEMSが2030年までCAGR 10.7%で最高の成長を記録しました。

- 材料別では、チタン酸ジルコン酸鉛が2024年のショックセンサー市場規模の57%を占め、PVDFは2030年までCAGR 10.9%で成長する見込みです。

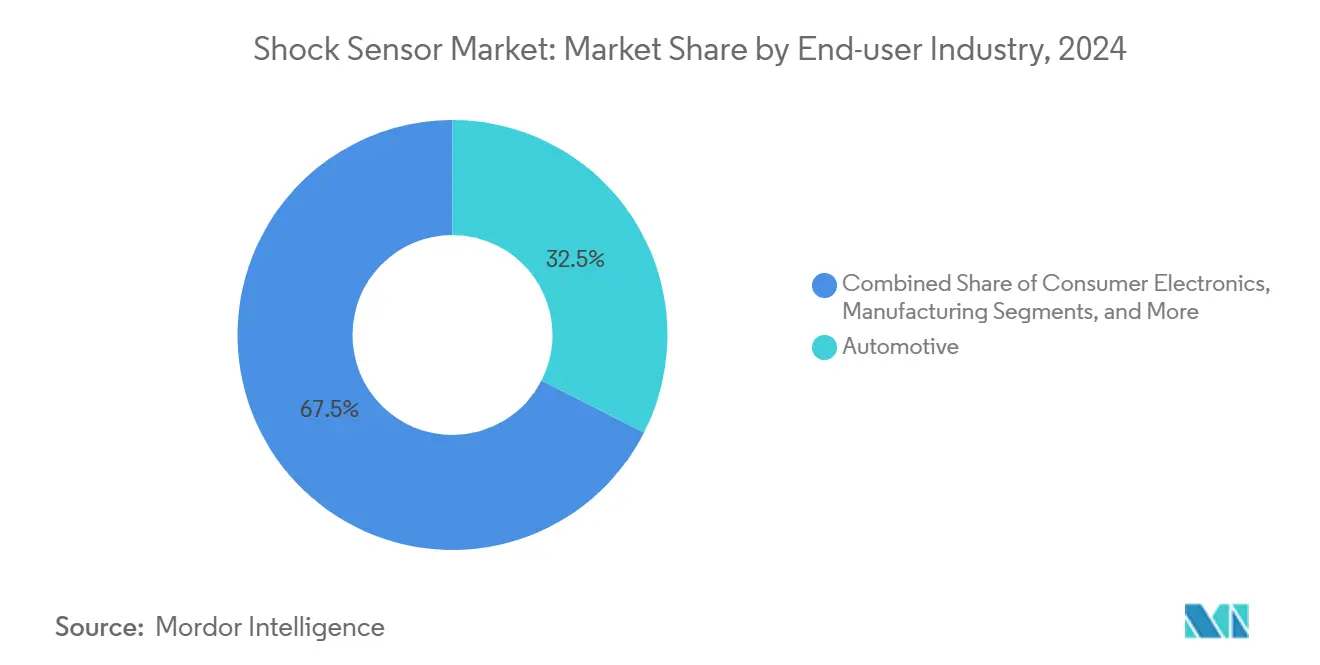

- エンドユーザー産業別では、自動車用途が2024年の収益の32.5%を占め、民生用電子機器は2025年~2030年にCAGR 11.5%で成長すると予測されています。

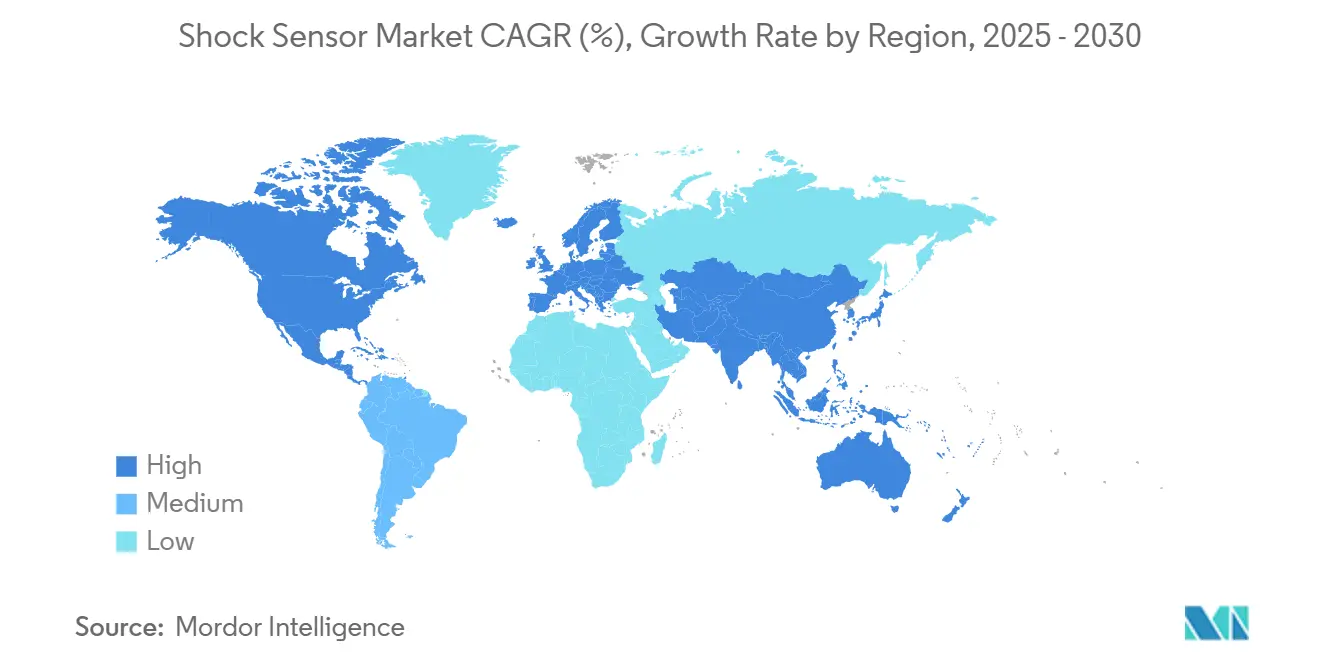

- 地域別では、アジア太平洋が2024年の収益の44%を占め、アフリカは2025年以降CAGR 11%で拡大する見込みです。

世界のショックセンサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業の自動化需要の加速 | +2.1% | アジア太平洋重点のグローバル | 中期(2~4年) |

| コンパクトPLCのコストおよびフットプリントの優位性 | +1.8% | 北米およびEU | 短期(2年以内) |

| PLCとIIoTおよびエッジアナリティクスの融合 | +2.3% | グローバル;ドイツ、日本、韓国で先行 | 長期(4年以上) |

| オープンなソフトウェア定義型制御への移行 | +1.6% | 北米およびEU;アジア太平洋は段階的 | 長期(4年以上) |

| 危険プラントにおける防爆マイクロPLCのアップグレード | +1.4% | 世界各地の石油・ガスハブ | 中期(2~4年) |

| モバイルロボットOEMのバッテリー最適化ナノPLCへのシフト | +1.5% | アジア太平洋製造業、北米物流 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業の自動化需要の加速

中小製造業者は現在、低コストの無線振動ノードで資産を装備しており、衝撃検知が約15%を占める2,500億米ドルのセンサー機会を開拓しています。[1]コーポレートコミュニケーション、「2024年ユニバーサル登録文書」、Schneider Electric、2025年、se.com エッジアナリティクスにより工場管理者は早期にアンバランスイベントを検知でき、Regal Rexnordの導入事例が示すように、予想される故障の55%削減と機械寿命の40%延長という実証済みの成果をもたらしています。[2]スタッフライター、「Regal Rexnordが次世代Perceptivインテリジェントソリューションを発表」、Regal Rexnord、2025年、regalrexnord.com ワイヤレスフォームファクターはケーブル配線費用を回避し、分散型プラント全体のカバレッジを拡大します。ISO 10816-3の振動閾値はコンプライアンスニーズを強化し、予知保全を任意のアップグレードから予算の優先項目へと転換させています。クラウド費用の低下に伴い、サブスクリプションベースのダッシュボードが中小企業の参入障壁をさらに引き下げています。

コンパクトPLCのコストおよびフットプリントの優位性

MEMSの小型化により、センサーのフットプリントが従来の圧電式ユニットと比較して60%削減され、高周波応答が向上しています。[3]研究グループ、「リードレスSiC圧力センサーの開発」、Nature Microsystems & Nanoengineering、2025年、nature.com リードレスパッケージは過酷な化学物質や振動に耐え、設置作業を削減し、高温下でも安定した出力を確保します。一つのダイに複数のセンシングモダリティを統合することで部品表コストが半減し、価格感応度の高い用途での普及が拡大します。WirelessHARTまたは同等のプロトコルが相互運用性を提供し、専用ゲートウェイなしでコミッショニングと継続的なアップグレードを効率化します。低消費電力により、フィールド交換可能なバッテリーが複数年サイクルで持続し、総所有コストが低下します。

PLCとIIoTおよびエッジアナリティクスの融合

低消費電力マイクロコントローラーが、かつてクラウドGPUを必要としていた異常検知モデルをホストするようになり、レイテンシが縮小し帯域幅が節約されています。TinyMLにより高解像度の時系列データをデバイス上に保持できるため、生データがローカルネットワーク外に出ることなくサイバーセキュリティリスクが軽減されます。QualcommとHoneywellの協業は、セルラーまたはWi-Fiバックホールと積層型推論エンジンを組み合わせたハイブリッドアーキテクチャを示しており、バッテリー寿命を延ばしサーバーへの呼び出しを削減しています。[4]編集部、「QualcommとHoneywellがAI搭載エネルギーソリューションで提携」、StockTitan、2024年、stocktitan.com 加速度計、ジャイロスコープ、温度センサーのアレイが融合アルゴリズムに入力され、時間をかけてベースラインパターンを学習する自己校正ノードを形成します。ベンダーはオンチップDSPライブラリで差別化を図り、無線更新によるドメイン固有モデルの提供を可能にしています。

オープンなソフトウェア定義型制御への移行

コンテナ化されたランタイムがアプリケーションコードをハードウェアから切り離すため、ショックセンサーのファームウェアは物理的な交換ではなくリモート更新によって新機能を取得できます。オープンAPIがベンダーロックインを抑制し、オペレーターはベストオブブリードのアナリティクスと好みのダッシュボードを組み合わせることができます。ファームウェアレベルの暗号化と署名付き更新は、安全性が重要なラインにおいてトレーサブルな変更記録を求める規制当局の要件を満たします。マルチテナント管理ポータルが数百の分散ノードを統括しながらリアルタイムのエッジ判断を維持するこのアーキテクチャは、製品ライフサイクルを延ばし、ハードウェア更新に伴う設備投資を削減します。

抑制要因の影響分析*

| 抑制要因の影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ脆弱性の深刻化 | -1.8% | グローバルの重要インフラ | 短期(2年以内) |

| 中級PLCとの機能的限界 | -1.2% | 北米およびEU自動化 | 中期(2~4年) |

| SBCおよび産業用MCUによる代替 | -1.4% | アジア太平洋製造業 | 長期(4年以上) |

| 半導体グレード部品の不足 | -2.1% | グローバルサプライチェーン;自動車分野で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ脆弱性の深刻化

無線ノードは新たな攻撃対象領域をもたらし、敵対者がリアルタイムで安全閾値を操作するために悪用する可能性があります。攻撃が成功すると振動シグネチャが偽装され、誤ったシャットダウンを引き起こしたり、真の危険を隠蔽したりして、オペレーターの信頼を損ない調達サイクルを遅延させる恐れがあります。レガシー制御システムには多層認証が欠如しているため、レトロフィットには安全なゲートウェイと暗号化ファームウェアへの並行投資が必要です。IEC 62443を含む進化する標準規格はコンプライアンスコストを課し、センサー展開から予算を転用させます。

半導体グレード部品の不足

MEMSショックセンサーの生産は、EVパワートレインおよびインフォテインメントチップセットと同じファブを共有するアナログアンプと高精度ADCに依存しています。車両の電動化が需要を急増させ、一部のSKUでは納期が40週を超えています。地政学的リスクにより先進パッケージングが少数のアジアのハブに集中しており、局所的な需要急増が生産能力を圧迫しています。コスト超過が部品表全体に波及し、エンドユーザーはアップグレードを延期するか、より粒度の低い監視ソリューションを選択することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:圧電式の優位性がイノベーションを牽引

2024年、圧電式デバイスは収益の48%を占め、広い周波数帯域にわたる感度のベンチマークを設定しました。容量式MEMS設計は比較的新しいながらも、スマートフォンメーカーが既存のシリコンプロセスとの統合を重視するため、CAGR 10.7%で進歩しています。圧電式ソリューションのショックセンサー市場規模は、外部電源配線を最小化するエネルギーハーベスティング機能に支えられ、2030年まで着実に拡大する見込みです。圧抵抗式炭化ケイ素バリアントは、冗長性と長いサービス間隔が重要な航空宇宙タービンを中心に、600℃近くで動作するエンジンの定番選択肢であり続けています。「その他」カテゴリーの新興磁気電気複合材料は電圧出力を2桁増加させ、防衛および医療画像診断における次世代の感度に向けた可能性を秘めています。

同期フローティングポテンシャルHiPIMSなどの先進的な製造技術により、絶縁基板上に均一な薄膜が形成され、圧電層をASICの直上に統合することが可能になります。これらの進歩は、検知、増幅、デジタル化、エッジ処理を融合した単一パッケージの振動ノードへの道を開きます。クロスドメイン統合に関するIPを確保したベンダーは、ユニット価格が低下傾向にある中でもプレミアムマージンを獲得できる可能性が高いです。

材料別:PZTセラミックスが主導しPVDFポリマーが加速

チタン酸ジルコン酸鉛は2024年に57%のシェアを維持し、高い圧電係数と耐熱性が評価されています。しかしPVDFは、軽量で柔軟な基板を必要とするウェアラブルに牽引され、CAGR 10.9%で最も急速に成長しています。PVDFベースデバイスのショックセンサー市場シェアは、遠隔健康監視パッチにおいて顕著に拡大する見込みです。ハイブリッド複合材料はセラミックフィラーとポリマーマトリックスを組み合わせ、剛性駆動の感度と曲げやすいフォームファクターの融合を目指しています。鉛フリーのビスマス系代替材料に関する研究はグローバルなRoHS指令に対応しており、コンプライアンス対応サプライヤーにファーストムーバーの優位性をもたらしています。

連続鋳造ラインとロールツーロール加工によりPVDFシートのコストが低下し、民生用デバイスメーカーの参入障壁が下がっています。一方、オルトリン酸ガリウムは超高温ニッチ市場を対象とし、900℃を超えても圧電特性を維持するため、深井戸掘削や再突入ビークルにとって不可欠です。

エンドユーザー産業別:自動車のリーダーシップと民生用電子機器の成長

ADASの義務化が強化される中、自動車工場が2024年の出荷量の32.5%を吸収しました。EU一般安全規則IIは現在、ミリ秒単位の衝撃検知に依存するイベントデータレコーダーを義務付けています。バッテリー電気自動車は熱暴走を監視するためにさらなるセンサーを追加しています。民生用電子機器はCAGR 11.5%で、ディスプレイと内部ストレージを保護する落下検知ルーティンを通じて収益プールを拡大しています。折りたたみ式スマートフォンやARヘッドセットが迅速な慣性フィードバックを必要とするため、ハンドヘルドデバイスのショックセンサー市場規模は急速に拡大する見込みです。

航空会社が1機あたり約100の構造健全性ノードを運用し、各フライトサイクルで機体の完全性を検証するため、航空宇宙は安定した需要を維持しています。製造業はROIを容易に定量化できます:無線振動スイートが計画外の停止を半分以上削減し、労働力と予備部品の予算をデジタル拡張に充てることができます。ヘルスケアウェアラブルはまだ黎明期にありますが、上昇余地を示しています:圧電式落下検知パッチが30ミリ秒以内にアラートを発し、高齢者ケアにとって不可欠です。

地域分析

アジア太平洋は2024年の価値の44%を占め、密度の高い電子機器サプライチェーン、自動車最終組立能力、およびインダストリー4.0アップグレードへの国家支援から恩恵を受けています。中国は需要と供給の両方を牽引し、日本は材料革新に貢献し、韓国はウェーハレベルのMEMSプロセスを拡大しています。インドの生産連動型インセンティブ制度が新たなファブを誘致し、国内センサー調達を促進しています。

北米は航空宇宙、防衛、油田サービスに依存して安定したセンサー需要を維持しています。米国連邦航空局のプログラムが機体全体への構造健全性キットの展開を促進し、米国とカナダの鉱山業者は大型機械にレトロフィットを施してホールトラックフレームの疲労を監視しています。ベンチャーキャピタルはエッジAIスタートアップを支援し、分析ファームウェアにおける地域成長を触媒しています。

欧州は規制の牽引力と工学的人材を組み合わせています。2024年7月に発効したEU安全法により、ショックセンサーがブレーキアシストモジュールとブラックボックスレコーダーに組み込まれることが確定し、Tier-1サプライヤーのベースライン需要が確保されています。ドイツの工作機械メーカーは輸出競争力を守るためにスマートメンテナンスを採用しています。北欧の風力発電事業者は極端な気象条件に対応したノードをタービンブレードに適用し、氷結による振動を抑制しています。

アフリカは小さな基盤から出発しながらも、ザンビア、南アフリカ、ガーナにわたる鉱業拡大に支えられてCAGR 11%を記録しています。地域エネルギープロジェクトと港湾近代化には堅牢な監視が必要であり、グローバルOEMと地域インテグレーターとのパートナーシップを招いています。

競合環境

この分野は中程度に分散しています。TE Connectivity、Murata、Honeywellは垂直統合されたセラミックス、ASIC、パッケージングを活用して、自動車、産業、航空宇宙チャネルにわたる幅広いカタログを提供しています。規模の優位性により、原材料インフレを吸収し長期的なシリコン確保が可能です。

中堅専門メーカーはアプリケーションフォーカスによって差別化を図っています。TDKの超小型モジュールは3軸加速度計とオンダイニューラルネットワークを共パッケージ化し、予知保全キットの基板スペースを削減しています。スタートアップは生体医療ウェアラブルを対象とした磁気電気複合材料や柔軟なPVDFプリントヘッドを商業化しています。

特許出願は、ハイブリッド材料スタック、先進フリップチップアセンブリ、AI対応シグナルチェーンをめぐる競争を示しています。ハードウェアとサブスクリプションアナリティクスを融合させたサプライヤーは、継続的な収益ストリームを収益化し、スイッチングコストを深化させています。ハードウェアのみのベンダーは、自動車認定や航空宇宙認証を通じてデザインウィンを確保しない限り、マージン圧縮に直面します。

国内半導体工場とエッジAIイニシアチブへの政府補助金が合併パイプラインを形成しています。STMicroelectronicsによるNXPのセンサー部門の最大9億5,000万米ドルでの買収計画は、MEMS能力の確保と顧客ミックスの多様化を目的とした統合を示しています。

ショックセンサー産業のリーダー企業

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

PCB Piezotronics, Inc.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:STMicroelectronicsがNXP Semiconductorsのセンサー事業部門を最大9億5,000万米ドルで買収すると発表し、MEMSおよびセンサーポートフォリオを大幅に拡大して自動車および産業市場での地位を強化します。

- 2025年4月:TE ConnectivityがFY2025第2四半期の産業セグメントで17%の売上成長を報告し、AI、航空宇宙、エネルギー用途の強い需要に牽引され、純売上高は41億米ドルに達しました。同社によるRichards Manufacturing Co.の買収は、北米公益事業市場の成長機会を活用することを目的としています。

- 2025年1月:Honeywellが電気自動車用途向けのバッテリー安全電解質センサーを発表し、発火の5~20分前にバッテリー火災の可能性を検知できます。

- 2024年6月:Regal Rexnordが次世代Perceptivインテリジェントリライアビリティプラットフォームを発売し、産業製造用途向けにユニバーサルゲートウェイ機能を備えた無線振動・温度センサーを統合しました。

- 2024年9月:Transense Technologiesが1,100万英ポンドの英国電気自動車研究開発プロジェクトに選定され、次世代EVのインホイールモーターシステムを強化するためにSAWsense技術を提供します。

世界のショックセンサー市場レポートの調査範囲

| 圧電式 |

| 圧抵抗式 |

| 容量式(MEMS) |

| その他 |

| 石英 |

| チタン酸ジルコン酸鉛(PZT) |

| ポリフッ化ビニリデン(PVDF) |

| オルトリン酸ガリウム |

| その他 |

| 自動車 |

| 航空宇宙 |

| 製造業 |

| 民生用電子機器 |

| ヘルスケアおよび医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| センサータイプ別 | 圧電式 | ||

| 圧抵抗式 | |||

| 容量式(MEMS) | |||

| その他 | |||

| 材料別 | 石英 | ||

| チタン酸ジルコン酸鉛(PZT) | |||

| ポリフッ化ビニリデン(PVDF) | |||

| オルトリン酸ガリウム | |||

| その他 | |||

| エンドユーザー産業別 | 自動車 | ||

| 航空宇宙 | |||

| 製造業 | |||

| 民生用電子機器 | |||

| ヘルスケアおよび医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までの世界のショックセンサー市場の予測値は?

市場は2030年までに22億8,000万米ドルに達すると予測されています。

現在の収益をリードするセンサータイプは何ですか?

圧電式デバイスが2024年の収益の48%を占めました。

2030年まで最も急速に成長するエンドユーザーセグメントはどれですか?

民生用電子機器がCAGR 11.5%を記録すると予測されています。

PVDFが材料として注目を集めている理由は何ですか?

その柔軟性と生体適合性がウェアラブルおよび過酷環境デバイスを支援し、CAGR 10.9%を牽引しています。

現在、どの地域が売上を主導していますか?

アジア太平洋が密度の高い電子機器および自動車エコシステムにより2024年の収益の44%を占めました。

最終更新日: