シラジット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

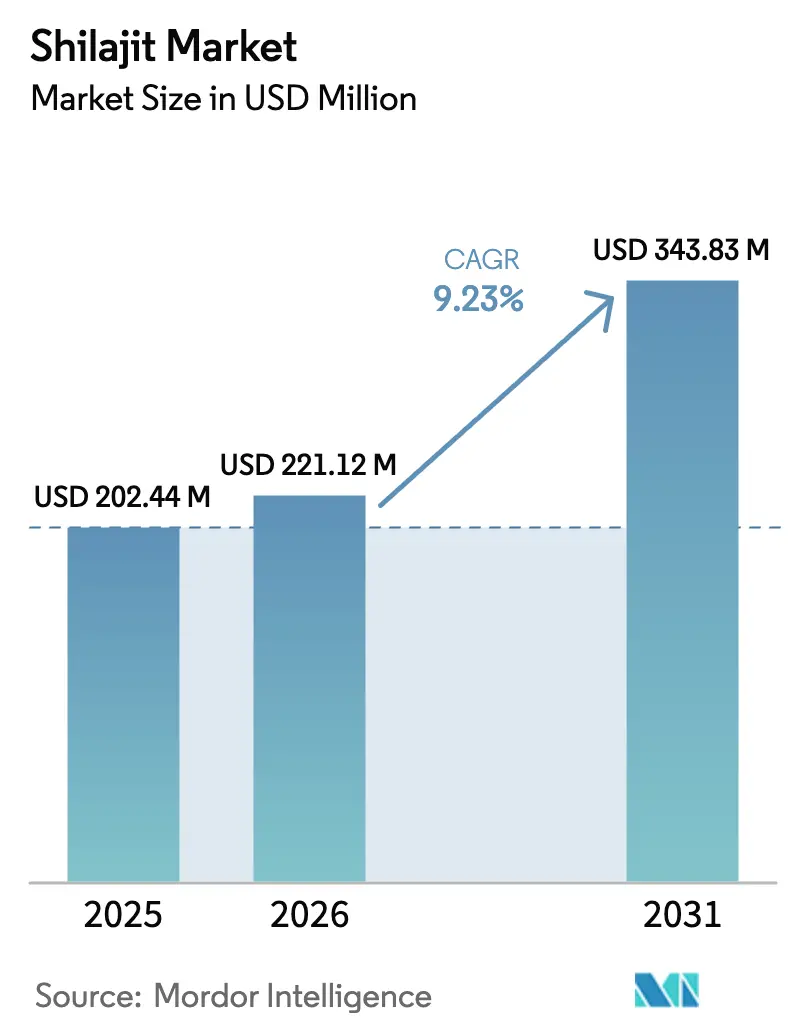

| 市場規模 (2026) | 221.12 百万米ドル |

| 市場規模 (2031) | 343.83 百万米ドル |

| 成長率 (2026 - 2031) | 9.23% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシラジット市場分析

シラジット市場は大幅な成長が見込まれており、2025年の2億244万米ドルから2026年には2億2,112万米ドルへと拡大し、2031年までに3億4,383万米ドルに達する見通しで、2026年から2031年にかけての年平均成長率は9.13%となっています。この成長は、植物由来アダプトゲンに対する需要の高まり、フルボ酸標準化製剤に関する規制枠組みの明確化、そして健康的な加齢に対する消費者の関心の高まりによって促進されています。伝統的なポジショニングはアジア太平洋地域での成長を引き続き牽引しており、一方で北米では臨床的検証とクリーンラベルの訴求が採用を左右する重要な要因となっています。さらに、水溶性パウダーやグミなどの革新的な製品形態が、シラジットの訴求力を従来のレジン形態を超えて広げています。こうした進歩にもかかわらず、市場は品質管理上の課題に直面しており、ブランドが競争優位を確保するためにサードパーティ試験とトレーサブルな調達が不可欠であることが浮き彫りになっています。

レポートの主要ポイント

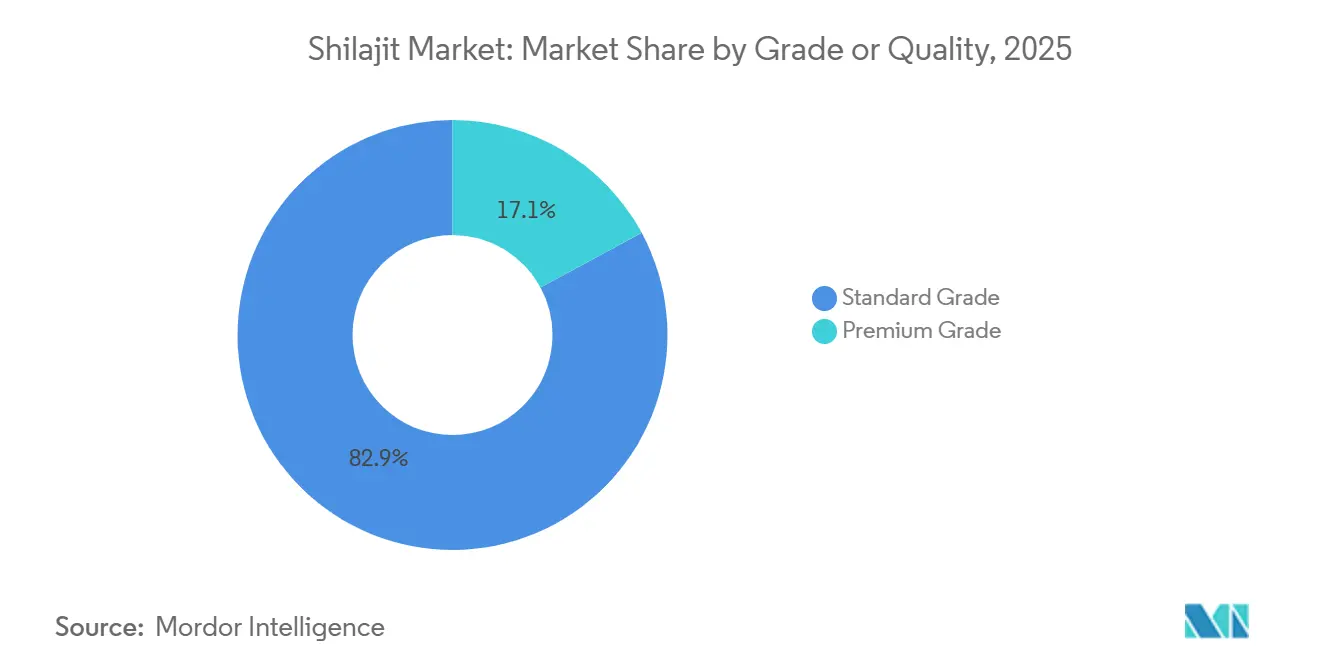

- グレード別では、スタンダードグレードが2025年のシラジット市場シェアの45.32%を占め、プレミアムグレードは2031年にかけて年平均成長率9.51%で成長する軌道にあります。

- 形態別では、レジンが2026年から2031年にかけて年平均成長率10.56%で成長し、2025年のシラジット市場規模の25.43%を維持したカプセルを上回りました。

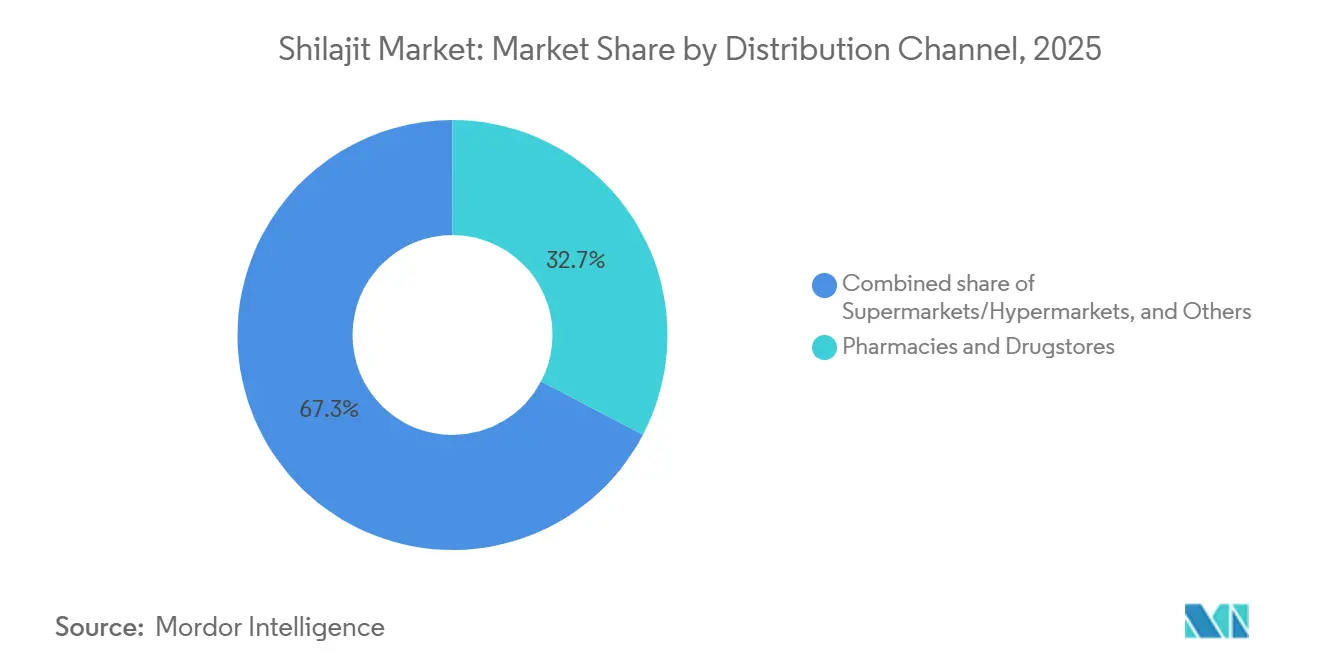

- 流通チャネル別では、薬局が2025年に売上の32.67%を占めましたが、オンライン小売は2031年にかけて年平均成長率10.21%で拡大する見込みです。

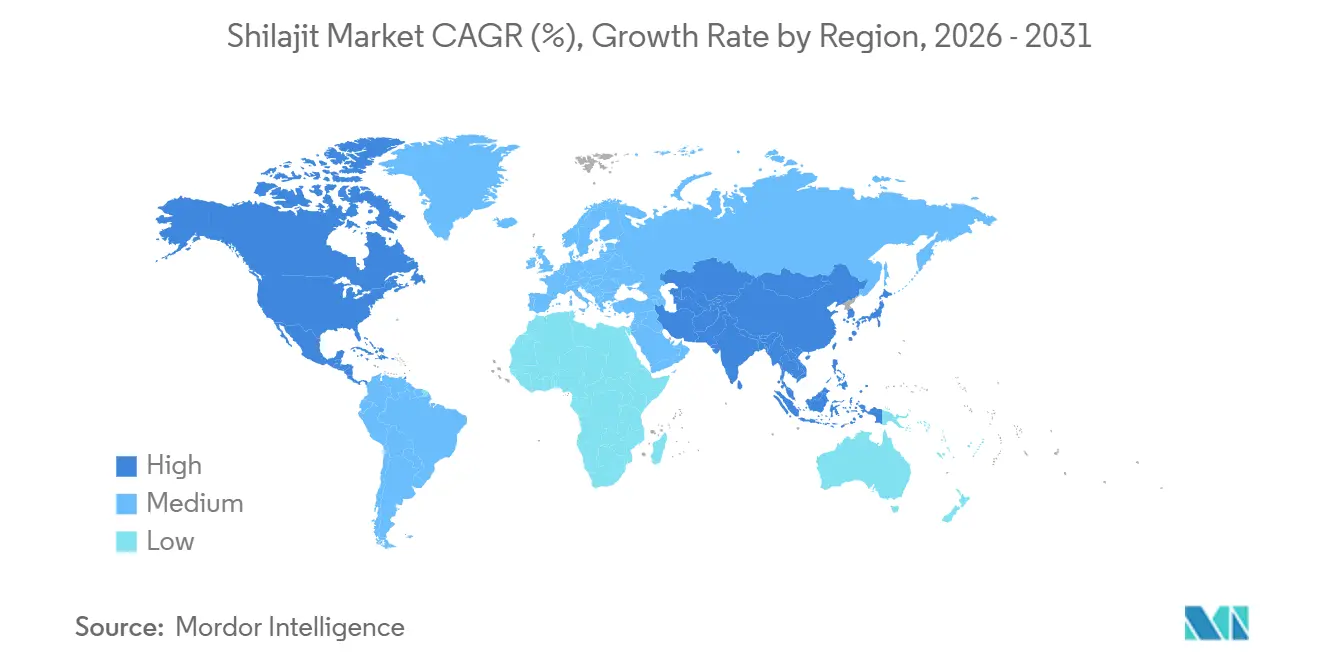

- 地域別では、アジア太平洋が2025年に売上の61.02%を占めましたが、欧州は2031年にかけて年平均成長率11.01%で加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシラジット市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物由来・ビーガンサプリメントの人気上昇がシラジットを天然の代替品として位置づける | +1.8% | 北米と欧州で最も強い普及を示す、世界全体 | 中期(2〜4年) |

| 製品処方と形態における革新 | +1.5% | 北米とアジア太平洋が主導する、世界全体 | 短期(2年以内) |

| ソーシャルメディアが牽引するZ世代男性のウェルネス意識 | +2.1% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 電子商取引チャネルの拡大 | +1.9% | アジア太平洋と北米で加速する、世界全体 | 中期(2〜4年) |

| クリーンラベルかつ倫理的に調達されたヒマラヤ産レジンへの需要増加 | +1.2% | 欧州、北米、都市部のインド | 長期(4年以上) |

| ホリスティックウェルネス実践およびヨガ・アーユルヴェーダの世界的普及の急増 | +1.4% | 欧州と北米で最も速い、世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物由来・ビーガンサプリメントの人気上昇がシラジットを天然の代替品として位置づける

植物由来サプリメントは、消費者が原材料の調達、製造プロセス、製品の真正性に関する透明性をますます重視するようになる中、ウェルネス産業を変革しています。シラジットは、分解した植物物質から何世紀もかけて自然に形成されたミネラルピッチレジンであり、ビーガンおよびベジタリアンの食事において、コラーゲンや魚油などの動物由来サプリメントに代わる植物由来の選択肢として注目を集めています。フルボ酸、微量ミネラル、抗酸化物質を豊富に含むシラジットは、エネルギー産生、免疫機能、全体的な健康をサポートし、合成マルチビタミンに匹敵する効果をもたらします。そのアーユルヴェーダの伝統は、伝統的・「天然」療法が高く評価され、しばしばプレミアム価格が付く市場においてその魅力をさらに高めています。しかし、製品の純度を確保することは不可欠であり、充填剤や合成フルボ酸による混入は消費者の信頼を損ない、クリーンラベルの約束を損なう可能性があります。こうした課題に対処し、競争の激しい市場で差別化を図るために、USDAオーガニックや非遺伝子組み換えプロジェクト認証などのサードパーティ試験と認証が、消費者の信頼と信用を構築するために不可欠なものとなっています。

製品処方と形態における革新

シラジットは、グミ、液体ドロップ、機能性飲料などの革新的な形態を通じて人気を高めており、利便性、味、特別な食事との相性を重視するZ世代の嗜好に応えています。2024年には、BlisqueやAngel Gummiesなどのブランドがシラジット配合グミを発売し、天然甘味料とフルーツエキスでレジンの苦みを抑えました。一方、Purblackは2025年10月にリサーチグレードシラジットレジンを発売し、フルボ酸60%以上、ジベンゾ-α-ピロン50%以上に標準化し、バイオハッカーやパフォーマンスアスリートをターゲットとしています。組み合わせ処方も注目を集めており、シラジットとアシュワガンダを組み合わせたものはストレスとエネルギーを1つのSKUで対処し、シラジットとターメリックのブレンドは炎症と関節の健康をターゲットとしています。Natreonのプリマバイ(PrimaVie)—臨床的に研究された特許取得済みのシラジット抽出物—は、ヒト試験で有効性の主張を裏付けようとするプレミアムブランドにとって選ばれる原材料となっており、これは規則(EC)第1924/2006号に基づく欧州食品安全機関の厳格な健康強調表示規制と一致しています[1]出典:EUR-Lex、「欧州連合食品・健康規制」、eur-lex.europa.eu。リポソームやナノテクノロジーなどの高度なカプセル化技術は生物学的利用能を向上させていますが、高コストがプレミアム製品への使用を制限しています。この進化はシラジットを多用途なウェルネスプラットフォームとして位置づけていますが、ブランドはレジンを本物の形態として好む伝統的な消費者を維持するために、革新と真正性のバランスを取る必要があります。

ソーシャルメディアが牽引するZ世代男性のウェルネス意識

かつてはあまり知られていなかったアーユルヴェーダのレジンであるシラジットは、TikTokとInstagramのおかげで、特に天然のテストステロンサポートと認知的効果を求めるZ世代男性の間でウェルネス成分として大きな注目を集めています。レジンが水に溶ける様子を示したバイラルな短編動画と、エネルギーや性欲への影響を強調した体験談が数百万回の視聴を獲得し、衝動的な購買を促しています。しかし、この急速な成長は偽造品や低品質な競合製品も引き寄せています。2024年には、フィリピン食品医薬品局がオンラインで販売される未登録のシラジット製品について警告を発し、急速に変化する電子商取引環境に対応する規制当局が直面する課題を強調しました[2]出典:フィリピン食品医薬品局。「フィリピン食品医薬品局公開警告」、fda.gov.ph/。不安やストレスを経験していると報告するZ世代の消費者の多くは、透明性を優先し、原材料の調達やサードパーティ試験について積極的に調査しています。これにより、分析証明書や重金属試験結果を提供するプレミアムブランドが顧客ロイヤルティを構築する一方、不透明な販売業者は顧客維持に苦労するという二極化した市場が生まれています。シラジットのソーシャルメディア主導の人気の長期的な成功は、ブランドがバッチレベルのトレーサビリティや透明な慣行などの手段を通じて有効性を実証し、信頼を育むことでバイラルな関心をリピート購入に転換できるかどうかにかかっています。

電子商取引チャネルの拡大

2024年、電子商取引はビタミン・ミネラル・サプリメントカテゴリー内のシラジット市場に革命をもたらし、シラジット製品がレジン、カプセル、パウダー形態にわたって拡大したAmazonなどのプラットフォームで大幅な成長を促進しました。インド拠点のACTIZEETなどの中小ブランドはこの変化を活用し、オンライン販売が160%急増し、2024年末までにAmazonと自社ウェブサイトを通じて9万人以上の顧客に到達したと報告しています。電子商取引はターゲットを絞ったマーケティングを可能にし、プレミアムブランドは高フルボ酸レジンでバイオハッカーに訴求し、バリューブランドはスタンダードグレードカプセルで価格に敏感な消費者に対応しました。しかし、偽造品や混入品が市場に溢れ、消費者が品質を評価することの難しさを悪用しました。ConsumerLabの2024年試験では、ブランド間でフルボ酸含有量に32,000%の差異があり、一部の製品には有効成分が含まれていないことが明らかになりました。インドのFSSAI(食品安全基準局)による販売業者ライセンス確認要件などの規制枠組みは一貫して施行されておらず、ネパールやブータンからの越境販売はしばしば監視を逃れています。直接消費者向けモデル、サブスクリプションサービス、用量ガイドや調達動画などの教育コンテンツに投資するブランドは顧客生涯価値を高めることができますが、従来薬剤師が担っていた消費者教育のギャップにも対処する必要があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインマーケットプレイスにおける偽造レジンの急増 | -1.6% | 北米と欧州の電子商取引で最も深刻な、世界全体 | 短期(2年以内) |

| 混入と規制されていない市場参加者 | -1.3% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 原材料の希少性と地理的依存 | -0.9% | インド、ネパール、ブータンに供給が集中する、世界全体 | 長期(4年以上) |

| 重金属およびマイコトキシン汚染リスク | -1.1% | 欧州と北米で監視が強化される、世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重金属およびマイコトキシン汚染リスク

規制当局は植物性サプリメントにおける重金属レベルの監視を強化しており、汚染への懸念が市場成長の重大な障壁として注目されています。最近の研究では、一部のシラジットサプリメントにおいてタリウム濃度が最大0.5µg/gに達することが確認されています。これらのレベルへの長期曝露は、神経学的障害の可能性を含む深刻な健康被害をもたらす可能性があります。食品中の重金属を削減するために設計されたFDAの「ゼロに近づける(Closer to Zero)」イニシアチブは、厳格な執行基準を導入しています。シラジットの多くのメーカーは一貫したコンプライアンスに苦慮しています。研究によると、シラジットには約65種類の重金属が含まれており、鉛、ヒ素、カドミウム、水銀などの危険なものが存在します。憂慮すべきことに、これらの金属の一部はWHOとFDAが定める許容限度を超えています。汚染の課題は地理的変動によってさらに複雑化しており、原材料の品質と重金属プロファイルは地域によって大きく異なります。この規制監視の強化は、高度な試験能力と優れた調達ネットワークを持つメーカーへの統合を促進しています。一方、堅固な品質管理体制を持たない中小企業は重大な課題に直面しています。

混入と規制されていない市場参加者

偽造品や混入されたシラジット製品は消費者の信頼を損ない、規制当局の反発を招き、正規市場の成長を阻害しています。調査によると、非公式チャネルを通じて販売されるシラジットの驚くべき99%が基準以下または完全な偽造品であり、しばしば最小限の医薬品成分を混入した単なる米粉に過ぎません。NOW Foodsによる試験でAmazon上の偽造サプリメントが発覚し、白米粉とシルデナフィルの混合物が明らかになりました。この発見はFDAによる調査に火をつけ、電子商取引プラットフォームの監視に関する議会調査を促しました。オンラインマーケットプレイスは深刻な混入問題に悩まされており、その検証システムは本物の製品パッケージやラベルに酷似した巧妙な偽造品に対して機能しないことが多いです。このジレンマは負のフィードバックループを生み出しており、消費者の懐疑心が高まるにつれ、本物の製品にプレミアム価格を支払う意欲が低下しています。同時に、正規メーカーは偽造防止措置と品質検証システムのコスト増大という負担を強いられています。これらの混入課題に対応して、規制当局はプラットフォームに対してより厳格な説明責任を課し、不正販売業者に対してより重い罰則を科す準備を整えています。こうした措置は不正行為の抑制を目的としていますが、中小市場参加者に重くのしかかるコンプライアンスコストを課す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード/品質別:オーガニック認証がプレミアム成長を牽引

2025年、スタンダードグレードシラジットは市場シェアの45.32%を占め、インド、東南アジア、中東などの価格に敏感な地域での強固な地位を示しています。これらの地域では、消費者は臨床的検証よりも手頃な価格を重視する傾向があります。通常、フルボ酸20〜30%を含み最小限の精製を経たスタンダードグレード製品は、30日分で15〜25米ドルで小売されています。対照的に、プレミアムグレードは2031年にかけて年平均成長率9.51%で成長する見込みです。この急増は、標準化された効力、重金属試験、臨床的裏付けを求める欧米の消費者と富裕層の都市部アジア人によって促進されています。Natreonのプリマバイ(PrimaVie)—フルボ酸60%以上、ジベンゾ-α-ピロン50%以上を誇る特許取得済みシラジット抽出物—はプレミアム処方のゴールドスタンダードとして台頭しています。Nootropics DepotやPurblackなどの著名なブランドはプリマバイをフラッグシップ製品に組み込んでいます。さらに、ミトコンドリアATP産生と運動パフォーマンスの向上を示すプリマバイの臨床試験は、エビデンスを重視するプレミアム消費者の要求に応え、規則(EC)第1924/2006号に基づく欧州食品安全機関の健康強調表示基準を満たしています。

偽造品が急増する中、プレミアムセグメントの成長は戦略的な対抗措置となっています。サードパーティ認証(NSF、USP、ISO 17025など)の取得、透明な調達の確保、改ざん防止パッケージの採用により、プレミアムブランドはスタンダードグレードより2〜3倍高い価格を正当化するニッチを開拓しています。Purblackの2025年10月のリサーチグレードシラジットレジン発売では、バッチ固有のICP-MS試験結果と採取地のGPS座標が提供されており、この信頼中心の戦略が強調されています。欧州での拡大は注目に値し、伝統的植物性医薬品(THR)経路により2024年までに英国で178件の登録が認められました。北米もこのトレンドを反映しており、カリフォルニア州のプロポジション65の鉛制限(1日0.5マイクログラムに設定)が事実上プレミアムグレードの精製を必要としています。スタンダードグレードはアーユルヴェーダの伝統と口コミによる推薦のおかげでアジア太平洋全域で数量面でのリードを維持し続けますが、その市場シェアは縮小する見込みです。この変化は、所得の向上と健康意識の高まりによって消費者がプレミアムな選択肢へと向かうことで促進されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:レジンの真正性がカプセルの利便性に挑む

2025年、カプセルとタブレットは市場シェアの25.43%を占め、標準化された用量、長い賞味期限、従来のサプリメント形態に慣れた消費者層から恩恵を受けています。利便性は主流市場への浸透において重要な役割を果たしており、カプセル形態は味の障壁と用量の不確実性を回避します。これはレジン形態が抱える課題です。パウダー形態は多様な摂取方法を望む人々に対応し、「その他」カテゴリーは特定の消費者の嗜好に合わせたグミや液体濃縮物などの新興形態を示しています。

レジン形態は市場シェアが小さいものの、年平均成長率10.56%で最も速い成長を示しています。この急増は、最小限に加工された代替品と伝統的な摂取方法を求める真正性重視の消費者によって促進されています。レジン成長の上昇軌道は、加工方法と生物学的利用能を重視するより識別力のある消費者層を示しています。教育を受けた消費者は、レジン形態が加工された製品よりも高濃度の生理活性化合物を含むことをますます認識しています。しかし、課題がないわけではなく、レジン形態は混入の問題と品質検証の課題に悩まされています。多くの消費者は、実験室試験に頼らずに真正性を評価する信頼できる方法がなく、不利な立場に置かれています。

流通チャネル別:電子商取引が従来の小売を混乱させる

2025年、専門家の推薦と従来の医療経路に対する消費者の強い信頼により、薬局とドラッグストアは市場シェアの32.67%を占めています。これらの確立されたチャネルはシラジット製品の信頼性を高めるだけでなく、適切な使用法と潜在的な相互作用についてコンサルテーションを提供しています。一方、スーパーマーケットとハイパーマーケットは利便性を優先する価格に敏感な買い物客に対応しています。専門健康食品店と直接消費者向けプラットフォームが小売の多様性をさらに広げています。

オンライン小売は堅調な上昇を示し、年平均成長率10.21%という顕著な成長を記録しています。この成長は、デジタルの進歩とパンデミック中の電子商取引の急増によって加速された消費者の購買習慣の大きな変化を示しています。オンラインブームは主に若い世代によって牽引されており、彼らはデジタルでサプリメントを購入することにますます慣れています。しかし、このデジタル成長は課題に直面しており、特に主要な電子商取引プラットフォームでの偽造品の急増が品質管理上の懸念を引き起こしています。これに対応して、正規メーカーはブランド保護措置を強化し、消費者教育を充実させています。さらに、オンラインチャネルの台頭は直接消費者向け戦略を促進しており、これは利益率を高めるだけでなく、製品開発とマーケティングの改善に役立つ重要な消費者インサイトをメーカーに提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋は市場シェアの61.02%を占め、インドがヒマラヤ産シラジットの最大消費国および調達拠点としての役割を果たしています。インド食品安全基準局の「アーユルヴェーダ・アーハーラ(Ayurveda Aahara)」ライセンスカテゴリーは2025年9月1日に導入され、シラジットを食品サプリメントとして再分類し、スーパーマーケットや電子商取引を通じたより広範な流通を可能にしました。全国標本調査では、都市部の96%と農村部の95%の回答者がAYUSHシステムを認知しており、約50%がAYUSH製品に年間少なくとも100インドルピーを支出していることが明らかになりました[3]出典:インド政府。「報道情報局 - AYUSHセクターの成長」、pib.gov.in。中国は重要な市場として台頭しており、伝統中国医学の施術者が腎臓の健康処方にシラジットを取り入れていますが、国家薬品監督管理局との規制上のハードルが依然として存在します。日本の新興市場は、都市部の専門職がストレス管理のためにシラジットなどのノートロピクスとアダプトゲンを求めるにつれて成長しています。

欧州は2031年にかけて年平均成長率11.01%で成長する見込みで、ヨガの主流化、アーユルヴェーダの受容、および2024年までに英国で178件の登録を可能にした伝統的植物性医薬品(THR)経路によって牽引されています。ドイツと英国が採用をリードしており、消費者は規則(EC)第1881/2006号に基づくEUの重金属制限を満たす認定オーガニック・フェアトレードのシラジットを好んでいます。2026年のインド・EU貿易協定はアーユルヴェーダ輸出の関税を引き下げ、DaburやBaidyanathなどのインドブランドが欧州の既存企業と競争できるようになりました。イタリアの市場は統合医療の施術者がシラジットを処方することで恩恵を受けており、フランスのBELFRITリストは参入障壁を生み出しますが、コンプライアンスを遵守した製品の競争を減らしています。ブレグジット後、英国のMHRA(医薬品・医療製品規制庁)は独自に植物性医薬品の登録を規制しており、二重コンプライアンスを乗り越えるブランドに複雑さを加えています。

米国とカナダが主導する北米は、アダプトゲンとノートロピクスの人気上昇とともに拡大しています。米国FDAのDSHEA(栄養補助食品健康教育法)枠組みはシラジットをサプリメントとして扱い、参入障壁を下げる一方で偽造品の急増を可能にしており、カリフォルニア州のプロポジション65の鉛制限はプレミアムグレード製品を優遇しています。カナダのNNHPD(天然・非処方薬品局)は市販前届出と安全性証拠を要求し、参入を遅らせますが信頼性を高めています。南米と中東・アフリカは新興市場であり、天然ウェルネスソリューションへの関心の高まりとMercado LibreやJumiaなどの電子商取引プラットフォームが需要を牽引しています。ブラジルのANVISA(国家衛生監督庁)はシラジットを市販前承認が必要な新規食品として分類しており、アラブ首長国連邦の保健予防省はドバイとアブダビの薬局流通向けに特定製品を承認しています。

競合環境

シラジット市場は高度に断片化されており、上位5社が保有するシェアはわずかであるため、統合の機会と競争上の課題が生じています。この断片化は、低い参入障壁、品質と形態に関する多様な消費者嗜好、そしてより確立されたサプリメントカテゴリーとは異なり支配的なブランドが存在しないことに起因しています。特に重金属汚染と製品の真正性に関する懸念から規制監視が強化される中、強固な品質管理と検証済みのサプライチェーンを持つ企業が競争上の優位性を持っています。

戦略的トレンドは、文化的真正性を強調するDaburやBaidyanathなどの伝統的アーユルヴェーダ企業による伝統に基づくポジショニングと、臨床研究に裏付けられた標準化処方に注力する新興プレーヤーとの間の分断を示しています。特にシラジットを他の植物成分と組み合わせて安全性と生物学的利用能を高めることに関して、栄養補助食品組成の特許出願においてイノベーションが見られます(Justia Patentsが指摘)。

主要メーカーはブロックチェーントラッキングやサードパーティ試験などの技術を活用して品質を確保し、偽造品から製品を差別化しています。この断片化した市場は、一貫した品質を維持し、特に科学的研究に裏付けられたシラジットの健康効果について消費者を教育することで、信頼されるブランドを構築する企業に大きな機会を提供しています。健康専門家との推薦のためのコラボレーションは、ブランドの信頼性をさらに高め、消費者との信頼関係を育むことができます。

シラジット産業のリーダー企業

Purblack

Pure Himalayan Shilajit

Dabur

Baidyanath

Nootropics Depot

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dabur Indiaは栄養補助食品ブランド「Siens by Dabur」を立ち上げ、日本の技術とマリンコラーゲン処方を活用して美容、日常ウェルネス、腸内健康製品に注力しました。この戦略的多角化は、科学的根拠のある成分をターゲットとして進化する消費者の期待に応えるため、従来のアーユルヴェーダ製品を超えた世界の栄養補助食品市場へのDaburの参入を示しています。

- 2025年5月:BaidyanathはVitafoods Europe 2025においてSiddhayu(シッダーユ)ブランドの下で27の栄養補助食品を発表し、科学的根拠のある成分で男性・女性の健康、健康的な加齢、子供の栄養をターゲットとしました。

- 2025年5月:Pharmaviteはオハイオ州ニューオールバニーに2億米ドルの新しいグミ製造施設の盛大なオープニングを祝い、新しいグミ製品の研究開発のための「グミイノベーションセンター・オブ・エクセレンス」を設置しました。

- 2025年4月:Steadfast NutritionはSteadShilajit Goldを発売しました。これはシラジット、24Kゴールド(スワルナ・ヴァルク)、アシュワガンダなどのアーユルヴェーダハーブを配合した多機能サプリメントです。この製品は高フルボ酸濃度で活力の向上、疲労対策、認知的健康をターゲットとし、500以上の小売店とオンラインプラットフォームで販売されています。

世界のシラジット市場レポートの調査範囲

シラジットは、主にヒマラヤなどの高山地帯の岩から滲み出る天然のミネラル豊富な物質であり、植物と微生物の分解から何世紀もかけて形成されます。

シラジット市場レポートは、グレード/品質別にスタンダードグレードとプレミアムグレードにセグメント化されています。形態別にはレジン、カプセル/タブレット、パウダー、その他にセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、オンライン小売、その他小売業者にセグメント化されています。地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)。市場予測は金額ベース(米ドル)で提供されます。

| スタンダードグレード |

| プレミアムグレード |

| レジン |

| カプセル/タブレット |

| パウダー |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア |

| オンライン小売 |

| その他小売業者 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| グレード/品質別 | スタンダードグレード | |

| プレミアムグレード | ||

| 形態別 | レジン | |

| カプセル/タブレット | ||

| パウダー | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| オンライン小売 | ||

| その他小売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

シラジットの2031年までの年平均成長率予測は?

このカテゴリーは2026年から2031年にかけて年率9.23%で成長する見込みです。

現在どの地域が需要をリードしていますか?

アジア太平洋は2025年に売上の61.02%を占め、インドの国内需要によって牽引されています。

消費者がカプセルよりもレジンに移行している理由は何ですか?

レジンの純度に関するソーシャルメディアでのデモンストレーションと「クリーンラベル」の嗜好が、この形態の年平均成長率10.56%を牽引しています。

最も急速に拡大しているチャネルはどれですか?

オンライン小売はAmazonとTikTokショップの採用により年平均成長率10.21%で拡大しています。

最終更新日: