溶接用シールドガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

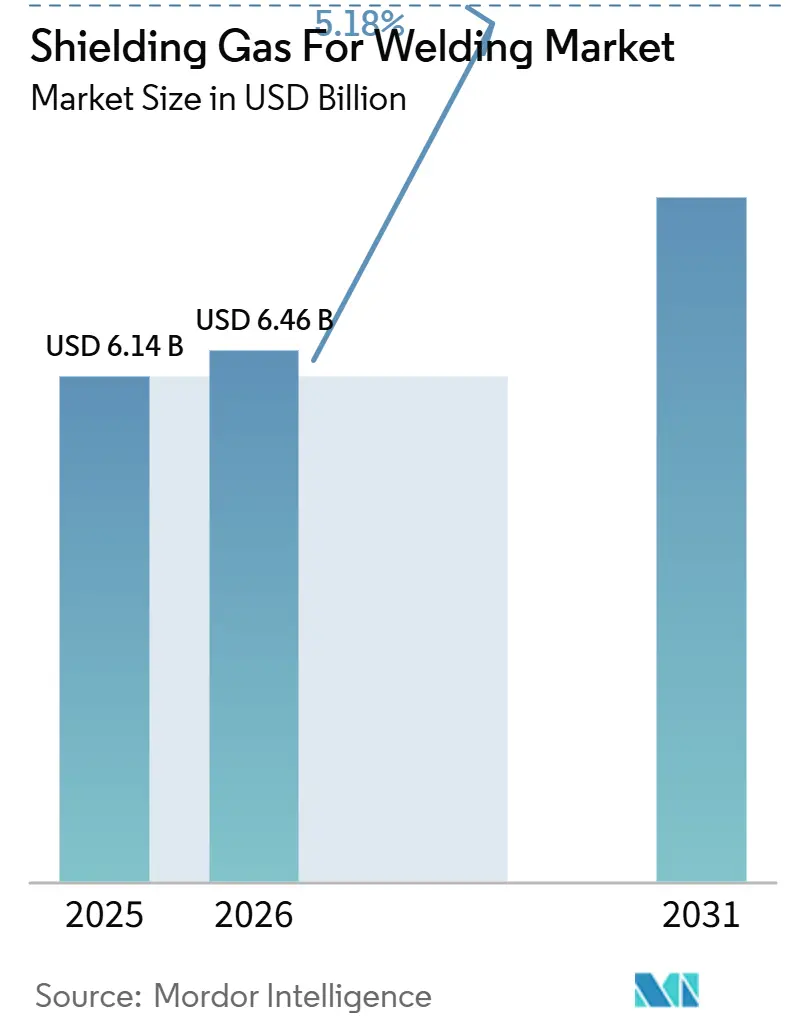

| 市場規模 (2026) | 6.46 十億米ドル |

| 市場規模 (2031) | 8.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる溶接用シールドガス市場分析

溶接用シールドガス市場規模は、2025年の61億4,000万米ドル、2026年の64億6,000万米ドルから、2031年までに83億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.18%を記録すると予測されます。メーカーが自動溶接セルの規模を拡大するにつれ、精密なガス混合制御の必要性が強調されています。アジア太平洋地域では、大規模なインフラプロジェクトがアルゴンと二酸化炭素ブレンドを大量に消費しています。精密航空宇宙プログラムは超高純度サプライチェーンへの転換を進めており、チタンおよびニッケル接合部に高純度アルゴンを求めています。ワイヤーアーク積層造形の採用拡大により、水素・アルゴンブレンドへの関心が高まっており、これは反応性合金における溶け込みの向上と気孔率の低減に効果的であることが知られています。同時に、デジタル化されたガス管理サービスにより、サプライヤーは長期契約を確保し、スポット価格の変動に対応できるようになっています。このトレンドが溶接用シールドガス市場の安定した成長を後押ししています。

主要レポートのポイント

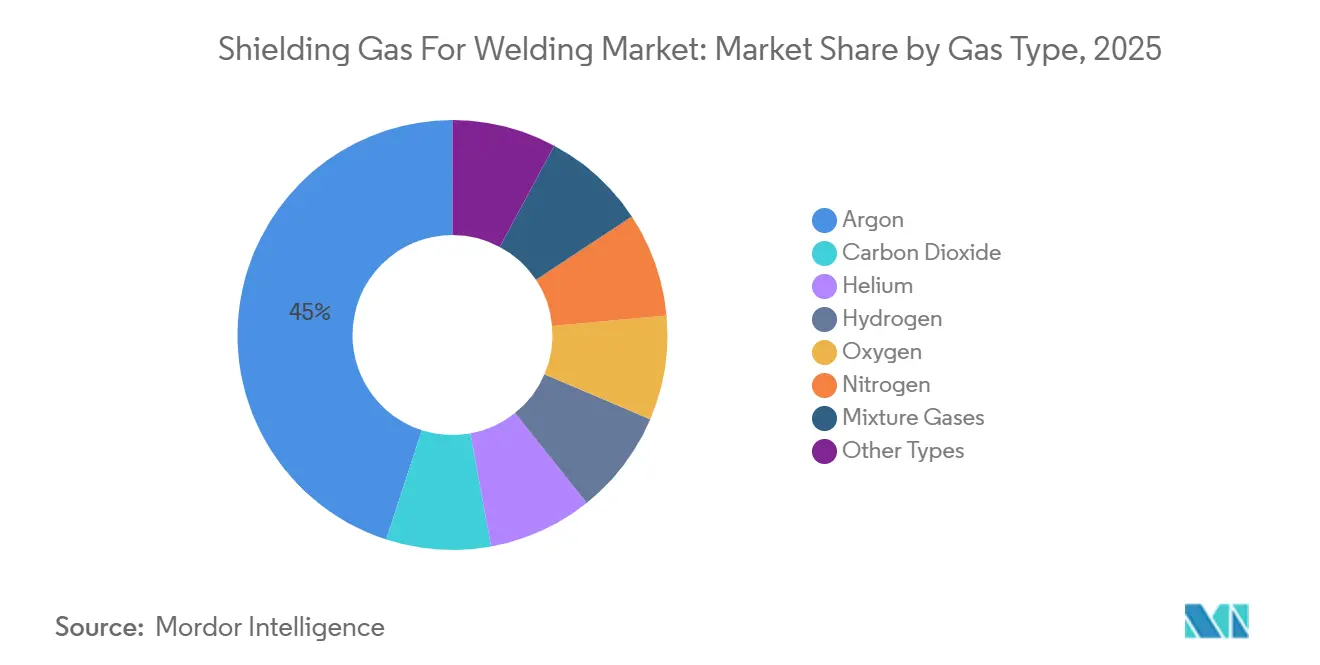

- ガスタイプ別では、アルゴンが2025年の溶接用シールドガス市場シェアの45.01%を占めてトップとなりました。水素系ブレンドは、WAAM採用に牽引され、溶接用シールドガス市場規模において2026年から2031年にかけて最も速い5.75%のCAGRを記録すると予測されています。

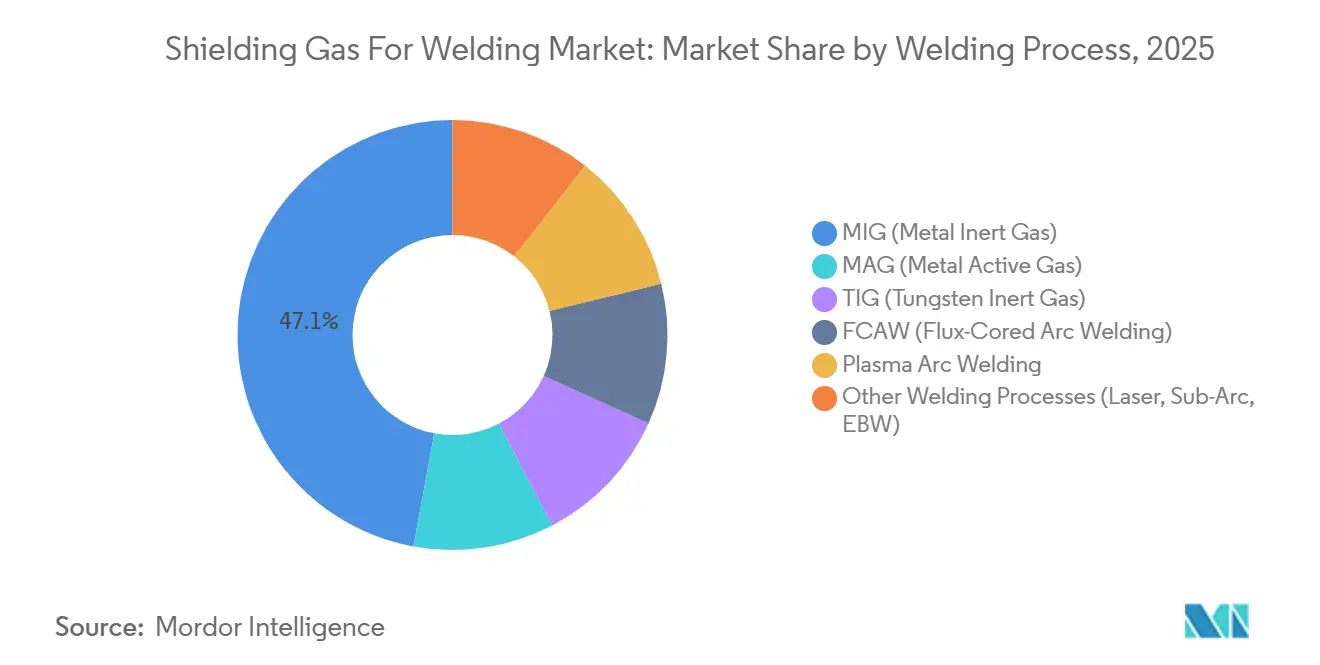

- 溶接プロセス別では、MIGが2025年に47.09%の収益シェアを占め、レーザー、SAW、EBWの合計は2026年から2031年にかけて6.05%のCAGRで成長すると見込まれています。

- 用途別では、自動車・輸送が2025年の溶接用シールドガス市場規模の25.16%を占め、航空宇宙・防衛は2026年から2031年にかけて最高の6.28%のCAGRを記録すると予測されています。

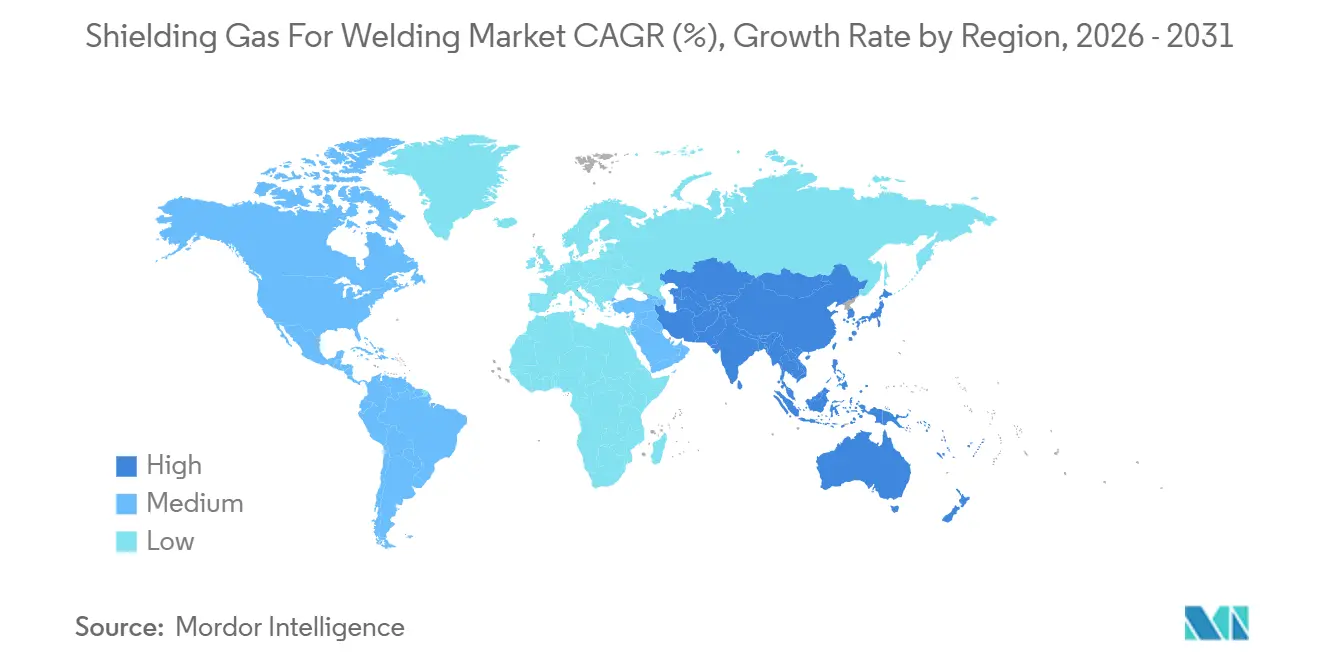

- 地域別では、アジア太平洋が2025年に39.75%の市場シェアを占め、2026年から2031年にかけて6.14%のCAGRで拡大すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の溶接用シールドガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車、造船、建設における溶接需要の拡大 | +1.20% | アジア太平洋および北米の産業回廊 | 中期(2〜4年) |

| 薄板精密部品向けMIG・TIGの急速な普及 | +0.90% | 北米、欧州、日本 | 短期(2年以内) |

| 新興経済圏におけるインフラ支出の増加 | +1.50% | アジア太平洋中核部、中東・アフリカへの波及 | 長期(4年以上) |

| 自動化・ロボット溶接セルによる生産性向上 | +1.10% | 欧州、北米、日本での早期採用を伴うグローバル展開 | 中期(2〜4年) |

| 積層造形(LMD・WAAM)における超高純度シールドガスの必要性 | +0.70% | 北米、欧州、中国、および世界各地の航空宇宙クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車、造船、建設における溶接需要の拡大

自動車セクターは、造船・インフラセクターとともに、アルゴン・二酸化炭素ブレンドのベース負荷消費において重要な役割を果たしています。産業の自動化採用がこの重要性をさらに強調しています。例えば、LiebherrのTelfs工場は、自律型ロボット溶接セルの導入後に生産効率が大幅に向上したと報告しており、これは完成品メーカーが熟練溶接工の不足に対処するためにロボット工学を活用している様子を示しています[1]Induportals Media Publishing、「LiebherrとYaskawaが完全自律型溶接セルを導入」、Metalworking International、METALWORKINGMAG.COM。2024年、LNGカナダのプロジェクトは多数のパイプ溶接工に依存し、最終シームの連続溶接時間中に大量のシールドガスを使用しました。インドの大規模な国家インフラパイプラインと、中国が進める広大な高速鉄道ネットワークの建設が、金属不活性ガスおよびフラックスコアードアーク溶接への安定した需要を生み出しています。この需要は、新たな空気分離装置の設立を促進します。構造用鋼の用途では、アルゴン・二酸化炭素混合ガスが依然として好まれており、深い溶け込みを促進しスパッタを最小化することで、手直しコストの大幅な削減につながります。これらの大規模プロジェクトの集中は、地域の空気分離装置への投資を正当化するだけでなく、地域サプライチェーンを強化し、溶接用シールドガス市場を後押ししています。

薄板精密部品向けMIG・TIGの急速な普及

製造業者は、最小厚さ以下の材料を加工するために、低電流で安定したタングステン不活性ガスアークと中電流で安定した金属不活性ガスアークを提供するデジタル制御インバーターへの転換を進めています。四川Morrowの WSM-400は、超低電流タングステン不活性ガス機能を備えており、極めて薄い寸法の航空宇宙用チタンにおけるバーンスルーを防止するのに優れています。NASAのPRC-0002仕様は高純度アルゴンガスの必要性を強調し、チタンへのガスメタルアーク溶接を明示的に禁止しており、高純度ガスへの需要を高めています。自動車ボディパネルサプライヤーが化粧シームをレーザー溶接に移行する一方で、タングステン不活性ガス溶接は修理やレーザーが届かない部分の目視接合部において依然として不可欠です。その結果、薄材料への業界のシフトが、溶接用シールドガス市場においてニッチなプレミアムセグメントを強化しています。

新興経済圏におけるインフラ支出の増加

2025年に大きなシェアを占めるアジア太平洋は、主要プロジェクトが複数年にわたるシールドガス契約を確保するにつれ、さらなる成長が見込まれます。道路、鉄道、港湾を含むインドの国家インフラパイプラインは、1キロメートルあたり数千の溶接継手を計画しています。一方、中国の高速鉄道延伸も同様にガス消費量を押し上げています。北米では、2026年の大規模な公共事業資金が橋梁や送電線にまで範囲を広げています。現地の貯蔵タンクとシリンダー交換プログラムにより、バルクアルゴンおよびアルゴン・二酸化炭素ブレンドの輸送が円滑化され、ダウンタイムが効果的に最小化されています。アーカンソー州における空気分離装置へのMesserの投資は、長期契約へのコミットメントを確保するための戦略的な地域能力構築を示しています。

自動化・ロボット溶接セルによる生産性向上

協働型および自律型セルがサイクルタイムを合理化し、シールドガスフローを標準化しています。PanasonicのSTADLERにおける3台目のTAWERS WG4ラインは、溶接ナビゲーションソフトウェアと高速ロボットを組み込むことで、部品サイクルを大幅に短縮しました。ABBのOmniVanceセルは、ティーチングプロセスを簡素化し、中小企業向けの自動化された金属不活性ガスおよび金属活性ガス溶接へのアクセスを拡大するプログラミングを備えています。自動化された環境では、安定した予測可能なガス使用量がマネージドサービス契約への道を開きます。デジタルフロー監視と予測的補充ロジスティクスを組み合わせたこれらの契約は、溶接用シールドガス市場において大手サプライヤーを差別化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルゴン・CO₂シリンダーの価格変動とロジスティクス | -0.80% | 欧州、インド、および米国の地域産業ハブ | 短期(2年以内) |

| 高圧ガス取り扱いに関する厳格な安全・危険物規制 | -0.50% | 北米、欧州、アジア太平洋での規制強化 | 中期(2〜4年) |

| 固相溶接および摩擦攪拌溶接による代替の脅威 | -0.60% | アジア、欧州、北米の自動車ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルゴン・CO₂シリンダーの価格変動とロジスティクス

2026年初頭、アルゴンのスポット価格は大幅な変動を経験しました。同時期に、Lindeのシールドガス用シリンダー補充価格が著しく上昇し、製造業者にコストの不確実性をもたらしました。2024年のマハラシュトラ州におけるアルゴン供給制約などの地域的な不足は、より高い料金での緊急調達を余儀なくし、バルク配送契約への関心を高めました。地域の空気分離装置ネットワークを持つサプライヤーが優位性を獲得しています。しかし、ロジスティクスコストの増加がマージンを圧迫し、近期の溶接用シールドガス市場の拡大を抑制しています。

高圧ガス取り扱いに関する厳格な安全・危険物規制

労働安全衛生局の規制および運輸省のガイドラインは、シリンダー保管距離、定期的な水圧試験、および包括的な記録管理に関する厳格な要件を施行しており、これが所有コストの増加につながっています[2]「29 CFR 1910.253」、CustomsMobile、CUSTOMSMOBILE.COM。小規模な工場はサプライヤー管理の交換プログラムに依存しており、シリンダー資産を大手ガス会社と統合する中で一部の運用上の柔軟性を犠牲にしています。コンプライアンス費用は、革新的な高圧水素・アルゴンブレンドの採用に影響を与え、溶接用シールドガス市場に影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガスタイプ別:アルゴンの優位性と水素の勢い

アルゴンは2025年に溶接用シールドガス市場シェアの45.01%を維持し、その不活性性がMIGおよびTIGの主流プロセスと合致しています。水素富化ブレンドは、2026年から2031年にかけて最も高い5.75%のCAGRを記録すると予測されています。WAAMユーザーは、アルゴンに少量の水素を添加することで、GH3535合金において大幅に深い溶け込みを実現しています。二酸化炭素はコスト重視の鉄鋼製造において依然として好まれていますが、純粋な形態ではアルゴン混合ガスと比較して伸びが低下します。この制限により、ユーザーは靭性とビード形状のバランスをとるブレンドを採用するよう促されています。アルミニウムWAAMセグメントでは、ヘリウムがニッチな用途を見出しており、アルゴンへの添加により気孔率を効果的に低減します。さらに、特殊な三元混合ガスが熱伝導率とビード形状の両方を最適化するために使用されています。これらのガス混合ガスは総じて溶接用シールドガス市場の付加価値セグメントを強化しており、アルゴンは引き続き量的なリーダーシップを維持しています。

Nippon Sansoの業務効率化イニシアチブは、大幅なコスト削減を目指しており、特に現地空気分離装置のアルゴン回収への投資を通じて、アルゴンの継続的な優位性への強い信念を示しています。しかし、水素の採用拡大はプレミアム価格の製剤を導入しており、量は比較的少ないながらも1立方フィートあたりの収益を増加させています。

溶接プロセス別:MIGが依然トップ、レーザーハイブリッドが台頭

MIGは3~4 kg/hの溶着速度と容易な自動化により、2025年の収益の47.09%を占めた。しかし、レーザー、SAW、EBWは製造業者が低入熱・最小変形を優先するなか、2026年から2031年にかけて6.05%のCAGRで成長すると予測されている。9%ニッケル液化天然ガス鋼のハイブリッドレーザーアーク溶接は、ガスメタルアーク溶接と比較して入熱を大幅に低減する。この効率化により、フィラー消費量とやり直し作業の必要性がともに削減される。これらの先進プロセスは1メートルあたりのシールドガス消費量が少ない一方、厳格な品質要求から高純度アルゴンまたはアルゴン・ヘリウム・水素混合ガスを必要とする。この要件はボリューム損失を部分的に相殺するとともに、溶接市場におけるシールドガスの価値密度を高める。

タングステン不活性ガス溶接は、汚染リスクが許容されない航空宇宙チタン用途において不可欠である。プラズマアーク溶接はタングステン不活性ガスとレーザー工法の中間に位置する専門的なニッチを占めている。一方、フラックスコアードアーク溶接は、風がガスシールドに課題をもたらす屋外環境においてその優位性を維持している。それぞれ異なるガス要件を持つ多様な溶接プロセスが、ガス混合設計とリアルタイム流量調整における継続的なイノベーションを促進している。

用途別:自動車の量と航空宇宙の精度

自動車・輸送の25.16%のシェアが高量消費の基盤を形成しており、ボディインホワイトおよびシャシー組立向けのロボットMIGラインを活用しています。しかし、2026年から2031年にかけて6.28%のCAGRで拡大する航空宇宙では、すべてのチタン継手が高純度アルゴンを必要とし、しばしばデュアルゾーンシールドを必要とすることから、これらのガスの不均衡な価値が浮き彫りになっています。ESABモデル6などの軌道ガスタングステンアーク溶接システムは、各溶接の電流、ワイヤー送給速度、ガスフローなどのパラメーターを監視・記録します。これにより、トレーサビリティが組み込まれるだけでなく、ガスサプライヤーがセンサー豊富な配送システムの採用へと促されます。

造船では、特に極低温タンクにおいて、量と特殊ガスの混合が利用されています。ここでは、低温衝撃エネルギーを最適化するためにアルゴンと水素の特定の組み合わせが不可欠です。建設・インフラセクターは、特に悪天候での鉄骨建設において堅牢なアルゴン・二酸化炭素ブレンドに依存しており、大容量シリンダーパックへの選好につながっています。重工業製造・機械セクターは産業生産サイクルと連動しており、溶接用シールドガスへの安定した、しかし変動の少ない需要を提供しています。

地域分析

アジア太平洋は2025年に39.75%のシェアを占め、2026年から2031年にかけて6.14%のCAGRで最も速く成長しています。中国は広大な高速鉄道ネットワークを運営しており、インドはインフラへの大規模な投資を行っており、両国が持続的なガス注文を牽引しています。韓国では、液化天然ガス造船所がニッケル貯蔵タンクに高純度アルゴン・水素ブレンドを使用しています。一方、東南アジア諸国連合の自動車・電子セクターがこれらのシリンダーへの需要を高めています。Nippon Sansoは、オーストラリアのCoregas買収を含む一連の買収を通じて、空気分離装置の存在感を広げ、納期短縮と予測不可能な輸入からの顧客保護を目指しています。

北米は、橋梁、パイプライン、再生可能エネルギータワーを対象とした大規模なインフラ投資から恩恵を受ける見込みです。オシュコシュにおけるLindeの空気分離装置は、10年後半に予定されており、ウィスコンシン州の金属ハブに近い供給を戦略的に位置づけています。同時に、Air Liquideはルイジアナ州の施設のアップグレードに多大な投資を行い、メキシコ湾岸の重工業向けのフローを強化しています。MesserのベリービルおよびブライアンにおけるAir Separation Unitは、輸送コストを削減し、地域の製造業拡大を活用するよう設計されています。

欧州は成長ペースが緩やかながらも、特に航空宇宙、医療機器、および進化する電気自動車セクターにおいて技術主導の需要を示しています。Nippon SansoによるPolarisの買収は、モジュール式空気分離装置エンジニアリング能力を強化し、ドイツとイタリアの特殊ガス顧客へのサービス向上を可能にしています。南米では、需要が農業と鉱業に密接に関連しています。一方、中東・アフリカのプロジェクトは石油化学プラントと淡水化施設に焦点を当てており、高温・強風の気候においてフラックスコアードアーク溶接およびサブマージドアーク溶接ガスの消費増加につながっています。

競合状況

溶接用シールドガス市場は中程度に集中しています。競争の焦点がマネージドガスサービスとデジタル監視へと顕著にシフトしています。サプライヤーは現在、モノのインターネット対応レギュレーター、流量計、クラウドベースのダッシュボードを展開しています。これらのツールは消費量を予測するだけでなく、補充スケジュールを自動化します。業務効率化イニシアチブを通じて、企業はアルゴンのボイルオフを回収し、シリンダー充填を自動化し、ルート最適化に人工知能を活用することでコストリーダーシップを確立しています。その結果、特にデジタル強化のための資本を持たない純粋な商業流通業者は、参入障壁の高まりに直面しています。この動態は、総需要が増加する中でも市場シェアを集中させ続けています。

溶接用シールドガス産業のリーダー企業

Linde plc

Air Liquide

Messer SE & Co. KGaA

Air Products and Chemicals, Inc

Taiyo Nippon Sanso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:American Welding & Gas は、バルクおよびシリンダー二酸化炭素、ならびにドライアイスを専門とするインディアナ州を拠点とする流通業者Grant Hagberg Co.を買収しました。インディアナ州に所在するGrant Hagbergは、水圧試験サービスおよび消火器も提供しています。この買収により、中西部全域におけるAmerican Welding & Gasのガスおよび溶接用品の事業が強化・拡大される見込みです。

- 2024年1月:Linde plcは、酸素および窒素を含む産業ガス供給を強化するため、スチール・オーソリティー・オブ・インディア・リミテッドとの長期契約を拡大しました。この拡大は、鉄鋼生産の効率性と持続可能性を支援するとともに、インドの金属・製造セクターにおけるLindeの存在感を強化しました。ガス供給の増加により、溶接作業に不可欠なシールドガスの入手可能性が向上し、インドの産業セクター全体で溶接用シールドガス市場の成長を促進しています。

世界の溶接用シールドガス市場レポートの範囲

溶接用シールドガスは、アーク溶接中に溶融溶接プールの大気汚染を防ぐために使用される保護ガスです。一般的なシールドガスには、アルゴン、二酸化炭素、ヘリウム、およびそれらの混合ガスが含まれており、アークを安定させ、溶接品質を向上させ、欠陥を低減します。これらはMIG、TIG、フラックスコアード溶接などのプロセスに不可欠であり、産業全体にわたって強固で清潔かつ一貫した溶接を確保します。

溶接用シールドガス市場は、ガスタイプ、溶接プロセス、用途、および地域別にセグメント化されています。ガスタイプ別では、市場はアルゴン、二酸化炭素、ヘリウム、水素、酸素、窒素、混合ガス、およびその他のタイプにセグメント化されています。溶接プロセス別では、市場はMIG(金属不活性ガス)、MAG(金属活性ガス)、TIG(タングステン不活性ガス)、FCAW(フラックスコアードアーク溶接)、プラズマアーク溶接、およびその他の溶接プロセス(レーザー、サブアーク、EBW)にセグメント化されています。用途別では、市場は自動車・輸送、造船、建設・インフラ、航空宇宙・防衛、機械・設備製造、エネルギー・電力、重工業製造・金属加工、およびその他の用途(鉄道、パイプライン、修理)にセグメント化されています。レポートはまた、主要地域の17カ国における世界の溶接用シールドガス市場の規模と予測をカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| アルゴン |

| 二酸化炭素 |

| ヘリウム |

| 水素 |

| 酸素 |

| 窒素 |

| 混合ガス |

| その他のタイプ |

| MIG(金属不活性ガス) |

| MAG(金属活性ガス) |

| TIG(タングステン不活性ガス) |

| FCAW(フラックスコアードアーク溶接) |

| プラズマアーク溶接 |

| その他の溶接プロセス(レーザー、サブアーク、EBW) |

| 自動車・輸送 |

| 造船 |

| 建設・インフラ |

| 航空宇宙・防衛 |

| 機械・設備製造 |

| エネルギー・電力 |

| 重工業製造・金属加工 |

| その他の用途(鉄道、パイプライン、修理) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ガスタイプ別 | アルゴン | |

| 二酸化炭素 | ||

| ヘリウム | ||

| 水素 | ||

| 酸素 | ||

| 窒素 | ||

| 混合ガス | ||

| その他のタイプ | ||

| 溶接プロセス別 | MIG(金属不活性ガス) | |

| MAG(金属活性ガス) | ||

| TIG(タングステン不活性ガス) | ||

| FCAW(フラックスコアードアーク溶接) | ||

| プラズマアーク溶接 | ||

| その他の溶接プロセス(レーザー、サブアーク、EBW) | ||

| 用途別 | 自動車・輸送 | |

| 造船 | ||

| 建設・インフラ | ||

| 航空宇宙・防衛 | ||

| 機械・設備製造 | ||

| エネルギー・電力 | ||

| 重工業製造・金属加工 | ||

| その他の用途(鉄道、パイプライン、修理) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

溶接用シールドガス市場の規模はどのくらいですか?

溶接用シールドガス市場は2026年に64億6,000万米ドルであり、2026年から2031年にかけて5.18%のCAGRで2031年までに83億1,000万米ドルに達すると予測されています。

なぜアルゴンが主要なシールドガスなのですか?

アルゴンは、不活性であり、MIGおよびTIGプロセスとの広い互換性を持ち、空気分離装置から容易に入手できることから、2025年に45.01%のシェアを占めました。

最も速く成長しているセグメントはどれですか?

水素系ブレンドは、WAAMユーザーが反応性合金においてより深い溶け込みと低い気孔率を求めるにつれ、2031年に向けて最も高い5.75%のCAGRを示しています。

サプライヤーは価格変動にどのように対処していますか?

主要プレーヤーは、スポット価格の変動から顧客を保護するために、デジタルフロー監視、バルク貯蔵、複数年契約を組み合わせたマネージドガスサービスを提供しています。

最終更新日: