常温保存可能包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

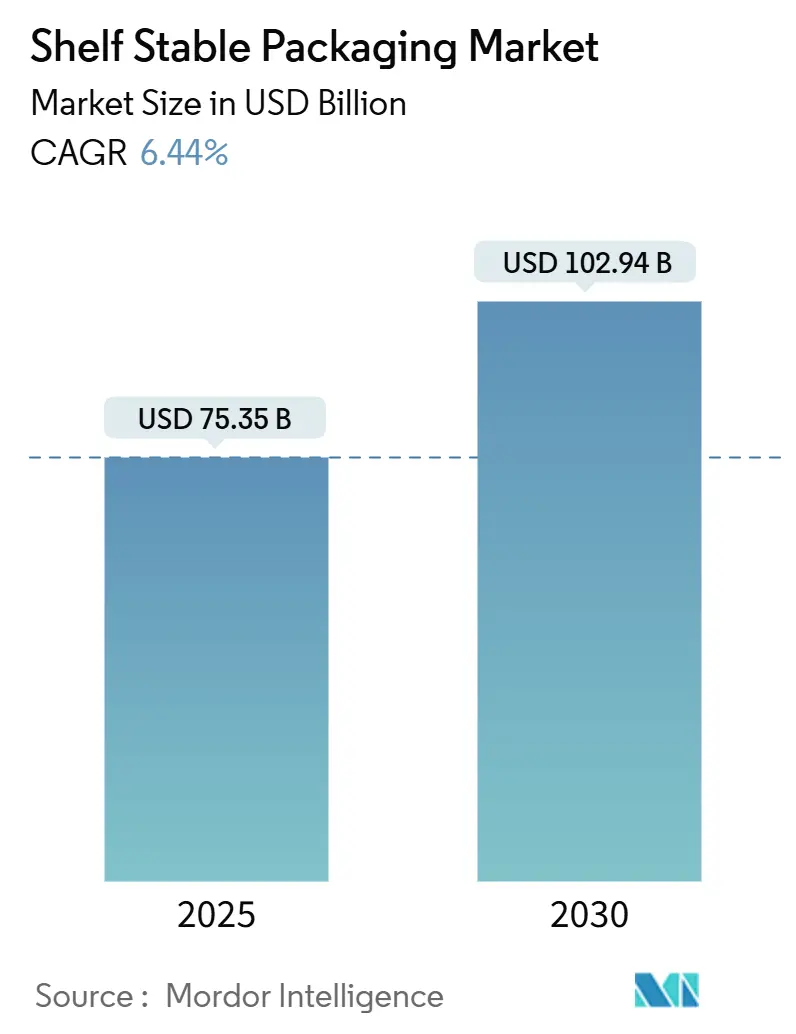

| 市場規模 (2025) | 75.35 十億米ドル |

| 市場規模 (2030) | 102.94 十億米ドル |

| 成長率 (2025 - 2030) | 6.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる常温保存可能包装市場分析

世界の常温保存可能包装市場規模は2025年に750億3,500万USDに達し、予測期間中に6.44%のCAGRを反映して2030年までに1,029億4,000万USDに増加する見込みです。冷蔵物流を不要とするアンビエント形態への強い需要、急速なeコマースの普及、食品廃棄削減に向けた規制圧力が、同市場の競争力学を再編しています。メーカーは栄養素を保持しながら賞味期限を延長する無菌・レトルトラインへ資本を振り向けており、コンバーターは宅配便輸送に耐えながらもリサイクル可能なモノマテリアル設計の拡大に取り組んでいます。デジタルウォーターマーキング、食用バリアコーティング、高バリア紙基材を包含する技術融合は、特にグローバル食品ブランドとのライセンス契約を求める中堅イノベーターにとって、引き続きホワイトスペースの機会を開拓しています。大手プレーヤーは樹脂供給と充填設備の確保に向けて統合を進める一方、地域専門業者は低最小発注数のデジタル印刷と短納期カスタマイズを提供することでシェアを獲得しています。

レポートの主要ポイント

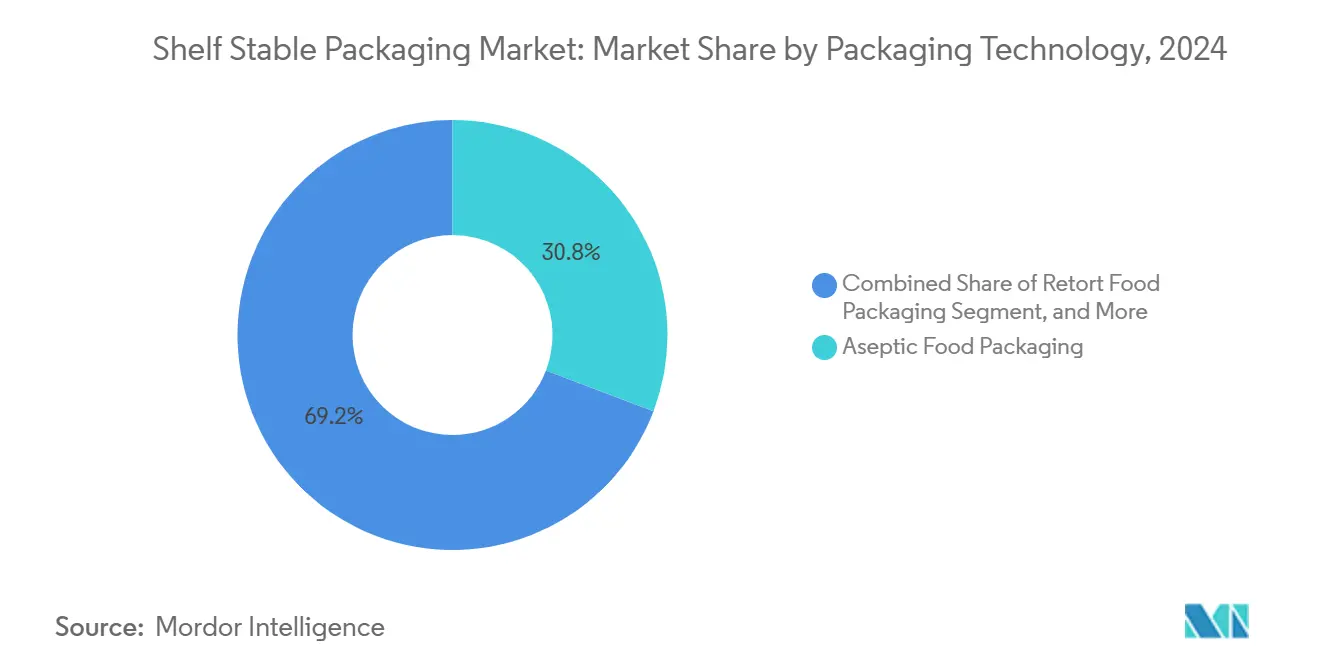

- 包装技術別では、無菌処理が2024年に30.77%の収益シェアでトップとなり、2030年にかけて8.23%のCAGRで成長する見込みです。

- 包装形態別では、フレキシブル形態が2024年に常温保存可能包装市場シェアの58.42%を占め、同期間に8.32%のCAGRで拡大する見込みです。

- 製品タイプ別では、パウチが2024年に38.42%の収益シェアを保持しており、カートンが最も成長の速いセグメントとして2030年にかけて7.83%のCAGRで拡大する見込みです。

- 用途別では、ジュース包装が2025年から2030年にかけて年率8.51%の最高成長率を記録する見込みです。

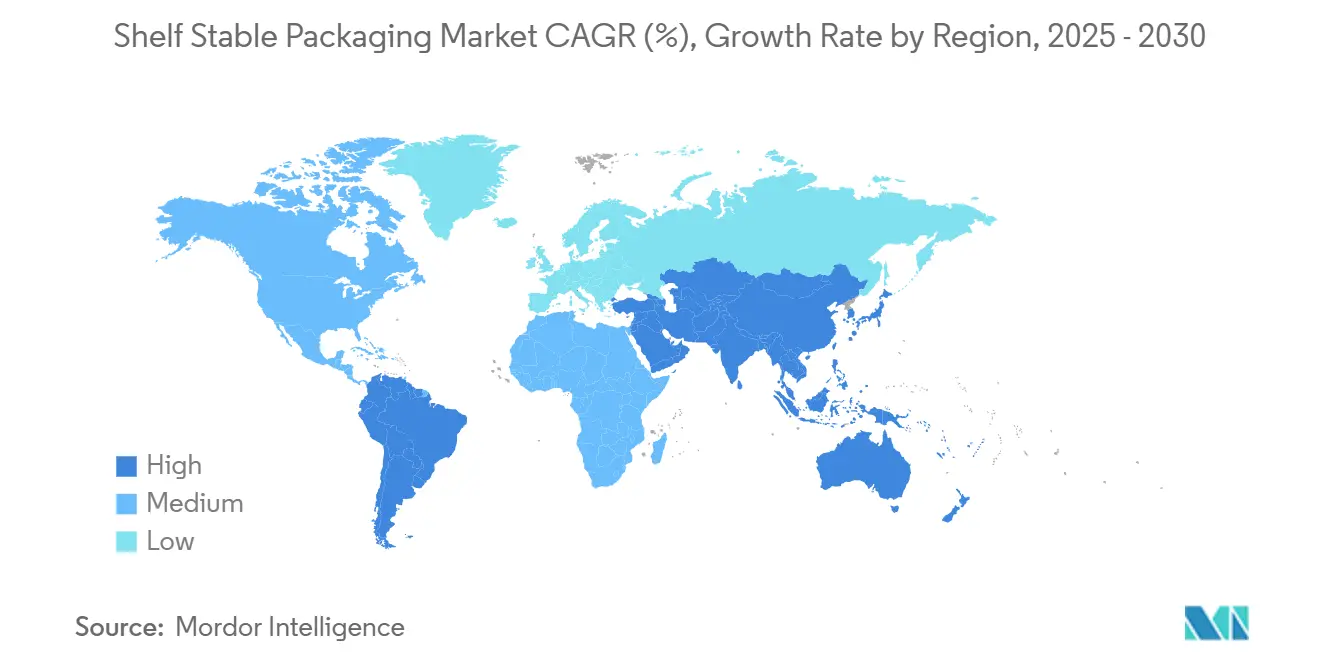

- 地域別では、アジア太平洋地域が2024年に40.21%の収益でトップとなり、2030年にかけて9.12%のCAGRで拡大する見込みです。

世界の常温保存可能包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーン物流コスト削減への需要増加 | +1.2% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 即食食品への需要増加と消費者ライフスタイルの変化 | +1.5% | グローバル、北米・欧州・アジア太平洋の都市部に集中 | 短期(2年以内) |

| eコマースの成長がシェルフレディ形態を牽引 | +0.9% | グローバル、北米とアジア太平洋が主導 | 短期(2年以内) |

| 食品廃棄削減に向けた規制の推進 | +0.8% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 賞味期限延長のための食用バリアコーティングの台頭 | +0.4% | 北米、欧州のパイロット市場 | 長期(4年以上) |

| サプライチェーントレーサビリティのためのデジタルウォーターマーク統合 | +0.3% | 欧州、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーン物流コスト削減への需要増加

コールドチェーン運営は生鮮品カテゴリーの総流通費用の最大40%を占めるため、ブランドオーナーは冷蔵を不要とするアンビエント形態へのシフトを進めています。インドでは、コールドチェーンの普及率が同国の農業生産量の10%未満にとどまっており、乳業協同組合は腐敗なしに牛乳を600キロメートル輸送できる超高温処理ラインを導入しています。[1]Tetra Pak、「サステナビリティアップデート2024」、TetraPak.com エネルギー価格の急騰により欧州の冷蔵輸送コストは2024年に18%上昇し、小売業者はスープ、ソース、植物性飲料をアンビエント売り場で再発売するよう促されました。アジア太平洋全域では、アンビエントパックがソースや調理済み食品の新規在庫管理単位の60%以上を占めるようになっており、企業が冷蔵倉庫ではなく充填ホールのアップグレードに投資するにつれて、常温保存可能包装市場がこの再配分された設備投資を取り込んでいます。

即食食品への需要増加と消費者ライフスタイルの変化

世界的な都市化と共働き世帯の増加が、在宅勤務ルーティンにシームレスに適合する温めるだけの食事の急増を牽引しています。米国農務省は2024年に包装済み食事への支出が前年比12%増加したと報告しました。[2]米国農務省、「食品支出レポート2024」、ERS.USDA.gov 日本の規制当局はレトルトパックの処理温度上限を135℃に引き上げ、カレーや麺類パウチの殺菌サイクルを短縮しました。[3]厚生労働省、「食品接触材料承認通知」、MHLW.go.jp 常温保存可能包装市場のプレーヤーは、テクスチャー、色、風味を保持しながら棚上で1年間安全に保存できる電子レンジ対応カートンや一人前パウチへの投資を進めています。北米、中国、東南アジアの若い専門職は、ポーションコントロールと時間節約を主要な購買動機として挙げており、フレキシブルな使い捨てパックへの需要を強化しています。

eコマースの成長がシェルフレディ形態を牽引

オンライン食料品の普及率は2024年に先進国の小売食品売上の15%に達し、宅配便ネットワークは従来の容器が耐えられない深刻な落下・振動・圧縮ストレスを課しています。Amazonの包装基準は、フラストレーションフリー認証のために1.2メートルの落下耐性と200キログラムの圧縮耐性を要求しており、コンバーターは補強されたカートン壁と耐穿刺フィルムの開発を迫られています。再封可能なジッパー付きスタンドアップパウチは容積重量料金を半減させ、送料とカーボン排出量を大幅に削減します。欧州の業界団体EXPRAは返品・デポジット制度向けのQRコードとデジタルウォーターマークの使用を促し、常温保存可能包装市場全体でトラック・アンド・トレースの採用を促進しています。

食品廃棄削減に向けた規制の推進

国際連合は2023年に10億5,000万メートルトンの食品が廃棄されたと集計しており、不十分な包装が損失の5分の1を引き起こしています。フランスはAGEC規則を採用し、ブランドに測定可能な廃棄削減の証明を義務付け、高バリア・長期保存包装への急速なシフトを促しました。ブラジルはコーデックス参照に合わせて無菌基準を統一し、冷凍物流を迂回するアンビエント乳製品・ジュースの輸入チャネルを開放しました。温暖で湿度の高い気候では、常温保存可能パックは冷蔵ラインよりもはるかに長く製品を保存し、2030年までに廃棄を半減させることを目指すファーム・トゥ・フォーク目標と直接的に整合しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い処理要件と関連コスト | -0.7% | グローバル、新興市場の中小企業に深刻 | 短期(2年以内) |

| 原材料価格の変動 | -0.9% | グローバル、特に北米・欧州・アジア太平洋 | 短期(2年以内) |

| サステナビリティ主導のマルチマテリアルラミネートへの規制 | -0.5% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| レトルト・無菌形態のリサイクルインフラの不足 | -0.4% | グローバル、中東・アフリカ・ラテンアメリカに深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

ポリエチレンテレフタレート樹脂の平均価格は2024年にメートルトン当たり1,200〜1,550USDの間で変動し、アルミニウム価格は2,400〜2,900USDの範囲で推移しました。欧州では2024年上半期にエネルギーコストがパルプ製造工程に影響し、板紙価格が14%上昇しました。このような価格変動は、ヘッジ能力や統合樹脂生産を持たない中堅企業を中心にコンバーターのマージンを圧迫しています。多国籍食品企業は契約に四半期ごとの価格調整条項を追加し、コモディティリスクをサプライチェーン下流に転嫁して、設備投資計画に不確実性をもたらしています。

高い処理要件と関連コスト

無菌・レトルトラインは、蒸気発生器、圧力容器、無菌移送トンネル、ISOクラス5クリーンルームを含めて1基当たり300万〜800万USDのコストがかかります。東南アジアの中小加工業者はその資本へのアクセスに苦労しており、超高温殺菌に対応した現地設備は15%未満にとどまっています。レトルト操業のエネルギー需要はメートルトン当たり2.5メガワット時を超えます。米国食品医薬品局への届出や定期監査などのコンプライアンス上のハードルが、さらなる複雑さとコストを加えています。これらの障壁は、資金調達ソリューションや共有ライン方式が拡大されるまで、常温保存可能包装市場における採用を遅らせ、成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:リサイクル義務化の中で紙基材が勢いを増す

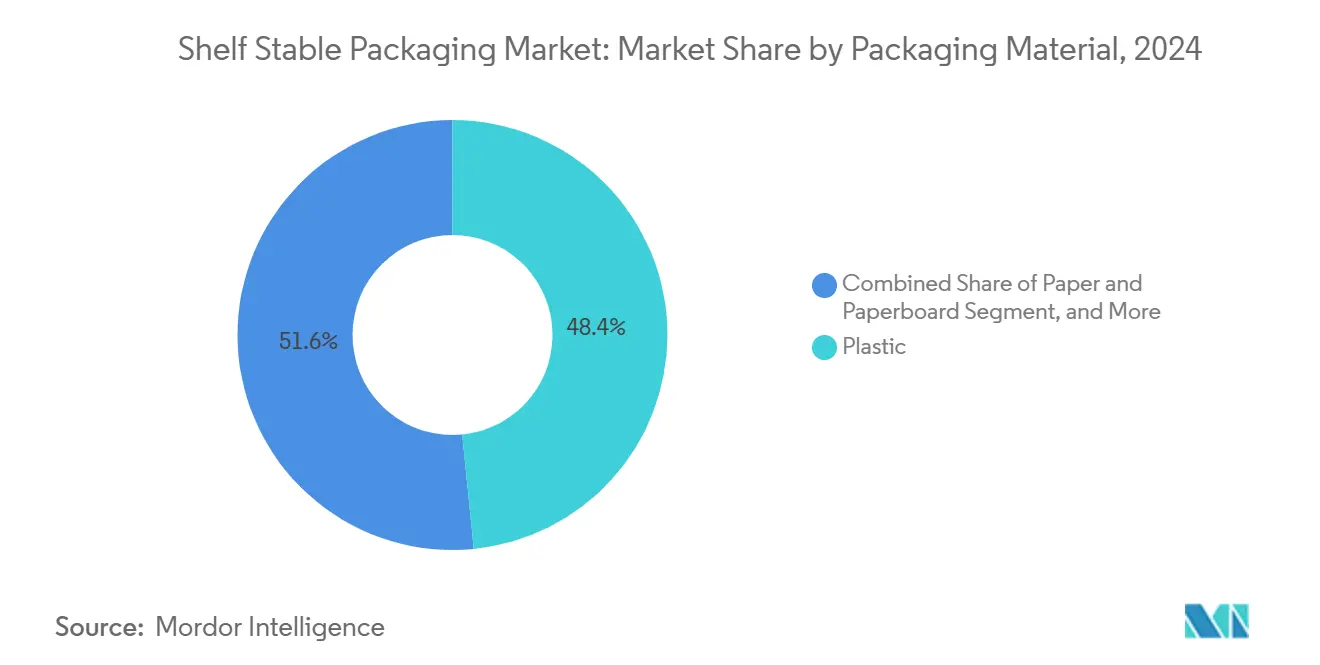

紙・板紙基材は2025年から2030年にかけて年率7.43%で拡大する見込みであり、2024年にプラスチックが48.43%のシェアを占めていたにもかかわらず、プラスチックの成長を上回っています。欧州連合の包装・包装廃棄物規制は、自治体の廃棄物処理に容易に対応できるモノマテリアル設計の採用をコンバーターに促し、紙のイノベーションを触媒しています。Mondiのリサイクル可能なレトルトパウチは、アルミニウム箔を水性コーティングに置き換えて18ヶ月の賞味期限を実現するという進歩を示しています。対照的に、ポリエチレンおよびポリプロピレンフィルムは水分に敏感なスナック菓子の主力であり続け、ポリエチレンテレフタレートボトルは85℃充填に耐える能力から熱充填ラインを席巻しています。金属缶は耐衝撃性が重要な高温製品のニッチ市場に対応し、ガラスはプレミアムポジショニングを維持しているものの、その重量がeコマース経済性を妨げています。常温保存可能包装市場は、バリア性能と使用後のコンプライアンスを両立するサプライヤーを評価しており、繊維系複合材料が現在両方の目標を達成するための最有力候補となっています。

紙の台頭は、繊維の剛性、印刷適性、再生可能な調達が消費者に響く乳製品・植物性飲料向けのカートンブリックやゲーブルトップで最も顕著です。統合型包装業者は薄いポリマー、そして増加傾向にある食用コーティングを板紙に積層して酸素と油の移行を遮断しており、この方式により賞味期限を9ヶ月以上に延長しています。プラスチック材料は依然としてフレキシブル回路を支配しており、その低密度、ヒートシール性、縦型充填包装システムとの適合性がコスト優位性をもたらし、常温保存可能包装市場においてプラスチックを不可欠な存在にし続けています。Avientの30%消費後ポリオレフィン樹脂は、再生材がサステナビリティのギャップをどのように埋められるかを示しています。今後、基材の選択は、機械的保護、バリア完全性、循環性目標のバランスをコスト許容範囲内でどれだけうまく取れるかにかかっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装形態別:フレキシブル形態が重量・容積効率でトップを維持

フレキシブル包装は2024年に収益の58.42%を占め、2030年にかけて8.32%で複利成長する見込みであり、これは輸送・保管コストを削減する比類ない重量対製品比率と優れた容積効率を反映しています。スタンドアップパウチとスパウト付きパウチは輸送中に折り畳まれ、リジッド品と比べてパレット当たり40%多くの単位を積載できる一方、DuPontの最新EVOHグレードは酸素透過率を0.5cc/m²・日以下に抑えています。これらの成果は、ブランドが科学的根拠に基づく目標イニシアチブの下で誓約した排出削減目標と密接に整合しています。リジッド形態は、積み重ね、プレミアムな棚上の訴求、または酸素フリーの金属壁が不可欠な場面でパフォーマンス上の優位性を維持しており、スープやペットフードの金属缶、プレミアムソースのガラス瓶はコストと重量にもかかわらず存続しています。

フレキシブルフィルムのイノベーションは、熱充填用途でも気密シールを維持するリサイクル可能なモノマテリアルラミネートと無溶剤接着剤に集中しています。リジッドパックは軽量化という並行した道を歩んでおり、ポリエチレンテレフタレートボトルの平均重量は2020年以降15%減少しています。カートンは両方の世界にまたがり、薄いフィルムを囲む板紙の剛性を提供することで、無菌牛乳・ジュースの好まれる容器となっています。宅配便物流が設計制約を再定義し、耐穿刺性、低容積重量、開けやすい機能を要求するにつれて、フレキシブルは常温保存可能包装市場における新規ブランド立ち上げの事実上の標準となっています。

製品タイプ別:繊維系代替品が普及する中でカートンが加速

パウチは2024年に38.42%の収益シェアでトップを維持しましたが、板紙ソリューションが規制上の支持を得るにつれてカートンは2030年にかけて7.83%のCAGRを記録する見込みです。アルミニウム箔を植物由来ポリマーに置き換え、繊維製キャップを特徴とするTetra Pakの90%再生可能カートンは、気候にポジティブな認証へのこのシフトを体現しています。缶は130℃殺菌が不可欠な場面で確実に機能しますが、フレキシブルレトルトパウチは金属より30%軽く、保管プロファイルを平坦化することで金属に挑戦しています。ボトルと瓶は、透明性、再封可能性、ギフト訴求などの消費者の手がかりが購買決定を左右するカテゴリーで存続しています。

カートンの加速は、仕分けの複雑さを排除して既存の紙リサイクルシステムを通過するSIGのフォイルフリー構造によって支えられています。一方、パウチは一人前サイズの手頃さが所得水準に合致する新興経済圏で急増しています。常温保存可能包装市場全体で、製品タイプの選択は純粋な工学的実現可能性よりも、ブランドイメージ、チャネル戦略、リサイクルコストの組み合わせをますます反映するようになっています。

包装技術別:無菌処理が栄養保持と賞味期限でトップを維持

無菌処理は2024年に技術収益の30.77%を占め、無菌ゾーンで製品と包装を別々に殺菌するという独自の能力により、2030年にかけて年率8.23%上昇する見込みです。消費者は乳製品・ジュースにおける新鮮に近い風味保持を評価し、小売業者は1年間のアンビエント流通ウィンドウを高く評価しています。KronesのDynafill HESは毎時36,000本のスループットを達成しながら無水殺菌サイクルを実現し、干ばつが多い地域で運営費を20%削減しています。レトルト処理は粒子の多いスープやシチューの製造で依然として主流であり、熱充填は高酸性ジュースやソースにとってコスト効率の高い選択肢であり続けています。

常温保存可能包装市場の将来の成長は、無菌充填とその後の軽度レトルトまたはアクティブ包装インサートを組み合わせたハイブリッドシステムにかかっています。改変雰囲気法は、最小限の熱負荷を必要とする酸素感受性スナックに追加の保護層を提供します。設備メーカーは現在、毎分500個の速度で殺菌不足パックを排除する人工知能ビジョンシステムをバンドルし、品質管理を強化してリコールリスクを低減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:健康トレンドとアンビエントの利便性でジュース包装が急増

乳製品は2024年に需要の28.53%を占めましたが、ジュース包装はビタミン保持アンビエント形態と機能性添加物に牽引されて年率8.51%で成長しています。国際果実・野菜ジュース協会は2024年にコールドプレスジュースの売上が18%急増したと指摘しました。アンビエント対応カートンはコンビニエンスストアや農村部のキオスクへの経済的な流通を可能にし、冷蔵サプライの制約を回避しています。ソースと調味料はほぼすべての内容物を絞り出せるフレキシブルパウチに入っており、食品廃棄を削減してフランスのAGECベンチマークに整合しています。

加工果物・野菜は2年間の賞味期限で色とテクスチャーを保持するレトルト缶とトレーに引き続き依存しており、調理済み食品は冷凍または常温保存状態から加熱できる電子レンジ対応ボウルを活用しています。すべての最終用途にわたって、透明性、利便性、サステナビリティという統一された消費者需要が、軽量化と路肩リサイクル適性を優先するパッケージ再設計を推進し続けています。この一連の嗜好が常温保存可能包装市場への投資モメンタムを強化しています。

地域分析

アジア太平洋地域は常温保存可能包装市場を支配し、2024年に40.21%の収益シェアを占め、2030年にかけて9.12%のCAGRで成長する見込みです。急速な都市成長、可処分所得の上昇、断片化したコールドチェーンがアンビエント形態の採用を加速しています。中国の包装食品セクターは2024年に11%拡大し、冷却が不安定な低層都市で無菌カートンが浸透しています。インドの乳業協同組合は2024年に超高温処理施設に5億USDを投資し、牛乳の到達範囲を48時間冷蔵半径を超えて拡大し、農村部の入手可能性を向上させました。東南アジアのサシェ文化が、ソース、コーヒー、調味料における一人前パウチの優位性を牽引しています。

北米は成熟しながらも革新的な市場であり続けています。米国食品医薬品局は食品接触ボトルへの再生ポリエチレンテレフタレートを最大50%まで許可するようになり、大手飲料ブランドが再生材含有量のマイルストーンを発表するよう促しています。メキシコの米国消費者市場への近接性が、フレキシブルコンバーティングへの資本流入を引き起こしており、Sealed AirとPrintpackはともに2024年にメキシコの生産能力を拡大しました。カナダの連邦プラスチック登録制度は量と再生材含有量の報告を義務付け、データ主導の説明責任を促進しています。

欧州の法的背景は、常温保存可能包装市場のデザイントレンドに最も大きな影響を与えていると言えます。包装・包装廃棄物規制は2030年までの完全リサイクル可能性を要求し、モノマテリアルまたは繊維主体の形態へのシフトを推進しています。ドイツはジュースと乳製品カートンへのデポジット返却制度を拡大し、6ヶ月以内に92%の回収率を達成しました。並行して、HolyGrail 2.0のデジタルウォーターマークパイロットがパックに不可視コーディングを装備し、仕分けロボットを誘導してリサイクル全体の収率を向上させています。

南米、中東、アフリカの新興地域は、インフラのギャップによって抑制された大きなホワイトスペースの可能性を示しています。ブラジルのメルコスールとの規制調和が無菌輸入の官僚的障壁を取り除いた一方、湾岸諸国は海運の混乱に対するシールドとして国内金属缶生産能力への投資を進めています。南アフリカの生産者責任費用は現在、非リサイクルラミネートにペナルティを課し、コンバーターを繊維系製品へと誘導しています。ナイジェリアとケニアはサシェの波に乗っており、手頃な価格がリサイクル可能性への懸念を上回っていますが、地元のNGOが回収インセンティブを求めて働きかけています。これらの地域全体で、ブランドオーナーは電力網の信頼性、廃棄物収集の成熟度、所得分布に合わせて包装形態を調整しています。

競争環境

常温保存可能包装市場は断片化しており、Amcorのフレキシブルライン、Tetra Pakのカートン、SIGなどのサプライヤーが含まれています。Pactiv EvergreenとNovolexが105億USDの合併を発表し、樹脂購買力の強化と統一された販売カバレッジを目指したことで、統合圧力が強まりました。同時に、デジタル印刷や食用コーティング技術を習得した挑戦者が、機動的な生産を求める新興食品ブランドとのターンキー契約を獲得しています。

技術的リーダーシップが勝者を区別します。Crown Holdingsはポリマー膜を備えた再封可能な金属缶エンドを特許取得し、使い捨て缶を複数回使用できる容器に変えています。50社以上が採用したGS1のウォーターマーク標準は、トラック・アンド・トレースと自動リサイクルのためのデータを埋め込んでいます。ISO 22000や包装向けBRCなどの品質認証は、多国籍サプライヤーリストへの参入における関門要因であり続けています。サステナビリティスコアカードが調達指標に組み込まれた今、CO₂と再生材含有量のフットプリントを文書化できないコンバーターは、価格競争力にかかわらず取引停止のリスクにさらされています。

これに対応して、グローバルグループは研究開発に多額の投資を行っています。Tetra Pakはインドの新工場に1億5,000万USDを配分し、再生可能エネルギーと水リサイクルを組み込んで従来のベースラインに対して排出量を40%削減しています。SIGとMondiは、多層の複雑さなしに12ヶ月の賞味期限を達成することを目指したフォイルフリーバリアに資金を投入しています。充填設備側では、KronesとSidelがスループットと無菌性検証で競い合い、百万分の一以下の欠陥率を約束する人工知能対応ビジョンシステムを売り込んでいます。この結果として生じるイノベーション競争は、原材料が変動する中でもリーダーのマージンを健全に保っています。

常温保存可能包装産業リーダー

Amcor Plc

Mondi Group

Huhtamaki Oyj

Silgan Holdings Inc.

Crown Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Pactiv EvergreenとNovolexは105億USDの合併計画を発表し、2027年までにリサイクル施設とサステナブル材料に3億USDを投資することを目指しています。

- 2024年10月:Tetra Pakはインドのチャカンに1億5,000万USDの無菌カートン工場を開設し、年間80億個の包装能力を追加するとともに、オンサイト再生可能電力を導入しました。

- 2024年9月:Amcorは、米国食品医薬品局の食品接触規則を満たし、アルミニウム箔なしで18ヶ月の賞味期限を実現する紙ベースのレトルトパウチ「AmFiber」を発売しました。

- 2024年8月:Crown Holdingsはメキシコのモンテレイにある飲料缶複合施設で2億USDの拡張を完了し、アルミニウム使用量を12%削減する軽量設計を導入しました。

世界の常温保存可能包装市場レポートの調査範囲

常温保存可能包装市場とは、冷蔵を必要とせずに製品の賞味期限を延長するために設計された包装ソリューションに特化した産業を指します。これらの包装ソリューションは、先進的な材料と技術を活用して、さまざまな食品・飲料製品の品質、安全性、鮮度を保持します。

常温保存可能包装市場レポートは、包装材料(プラスチック、金属、ガラス、紙・板紙、その他の多層構造)、包装形態(フレキシブル、リジッド)、製品タイプ(金属缶、ボトル、瓶、カートン、パウチ、その他の製品タイプ)、包装技術(無菌、レトルト、熱充填、その他の技術)、用途(ソース・調味料、加工果物・野菜、ジュース、乳製品、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| プラスチック |

| 金属 |

| ガラス |

| 紙・板紙 |

| その他の多層構造 |

| フレキシブル |

| リジッド |

| 金属缶 |

| ボトル |

| 瓶 |

| カートン |

| パウチ |

| その他の製品タイプ |

| 無菌食品包装 |

| レトルト食品包装 |

| 熱充填食品包装 |

| その他の包装技術 |

| ソース・調味料 |

| 加工果物・野菜 |

| ジュース |

| 乳製品 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 包装材料別 | プラスチック | ||

| 金属 | |||

| ガラス | |||

| 紙・板紙 | |||

| その他の多層構造 | |||

| 包装形態別 | フレキシブル | ||

| リジッド | |||

| 製品タイプ別 | 金属缶 | ||

| ボトル | |||

| 瓶 | |||

| カートン | |||

| パウチ | |||

| その他の製品タイプ | |||

| 包装技術別 | 無菌食品包装 | ||

| レトルト食品包装 | |||

| 熱充填食品包装 | |||

| その他の包装技術 | |||

| 用途別 | ソース・調味料 | ||

| 加工果物・野菜 | |||

| ジュース | |||

| 乳製品 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

常温保存可能包装市場の現在の規模はどのくらいですか?

常温保存可能包装市場規模は2025年に750億3,500万USDに達し、2030年には1,029億4,000万USDと予測されています。

最も成長が速い包装形態はどれですか?

スタンドアップパウチを中心とするフレキシブル形態は、輸送重量と容積を削減するため、2030年にかけて8.32%のCAGRで拡大しています。

無菌技術の採用を促進するものは何ですか?

無菌ラインはビタミンと風味を保持しながら12ヶ月のアンビエント賞味期限を提供し、技術カテゴリーの8.23%のCAGRを牽引しています。

アジア太平洋が常温保存可能パックにとって重要な理由は何ですか?

コールドチェーンの限界、所得の上昇、eコマースの成長により、アジア太平洋は40.21%のシェアと9.12%のCAGR見通しを持っています。

規制は材料選択をどのように形成していますか?

EUの2030年リサイクル可能性義務化が、路肩リサイクルに適合するモノマテリアルまたは繊維系パックへの投資をシフトさせています。

市場成長の主な制約要因は何ですか?

アルミニウム、ポリエチレンテレフタレート、板紙の変動を含む原材料価格の変動がコンバーターのマージンを圧迫し、長期的な価格設定を複雑にしています。

最終更新日: