シアバター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

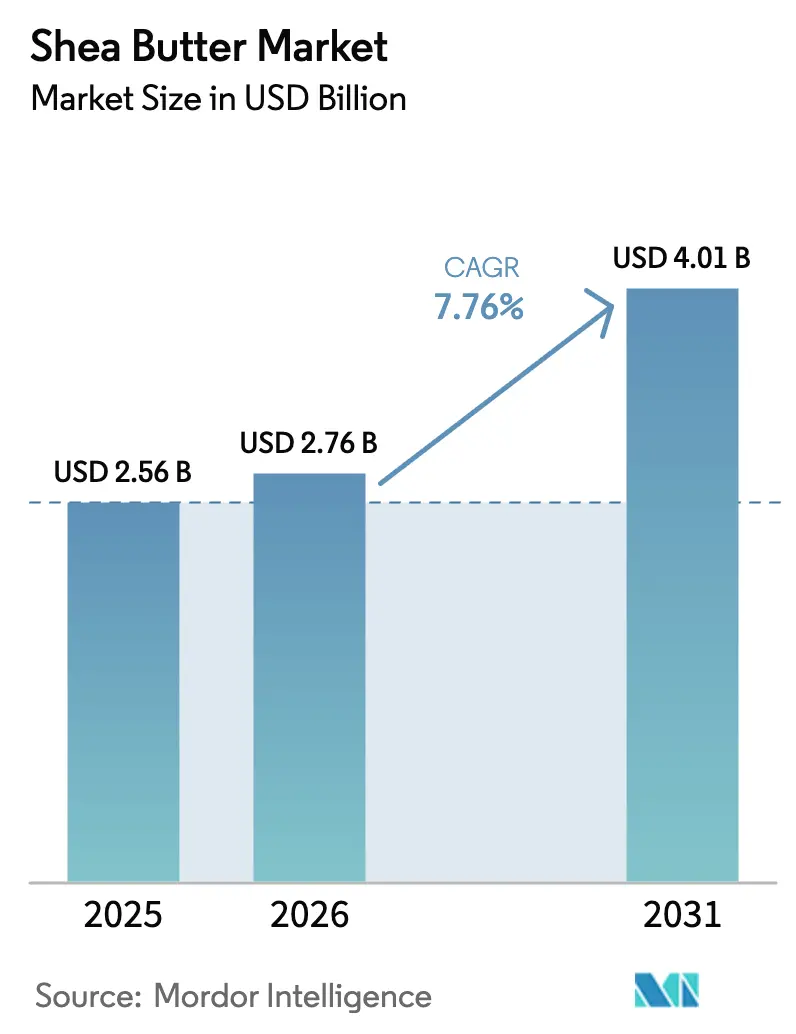

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 4.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

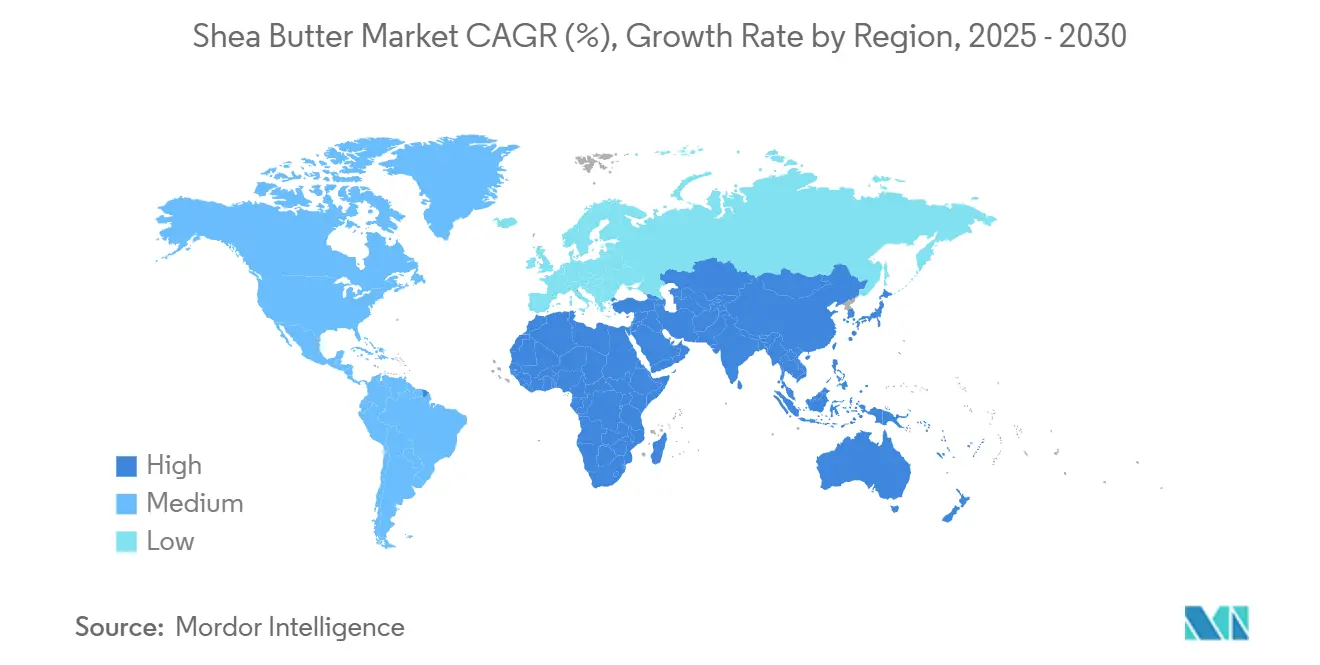

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシアバター市場分析

シアバター市場規模は、2025年の25億6,000万米ドル、2026年の27億6,000万米ドルから、2031年までに40億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて7.76%のCAGRを記録すると予測されます。西アフリカ諸国政府が輸出規制を強化し、グローバルブランドが透明性のある調達を誓約するなか、需要は生カーネル輸出から付加価値バターおよび分別品へとシフトしています。クリーンラベルのパーソナルケアトレンドと、食品処方業者によるカカオバター代替品への需要がシアバター市場を強化しており、FDAおよびEFSAの承認が北米と欧州における規制上の障壁を取り除いています。中国とインドが植物由来化粧品を採用し、シアベースのカカオバター同等品の使用を許可し始めるなか、アジア太平洋地域の需要は加速しています。同時に、分別技術、ブロックチェーントレーサビリティ、バイオマスエネルギーシステムが、加工業者による一貫した品質の提供と炭素フットプリントの低減を支援しています。

主要レポートのポイント

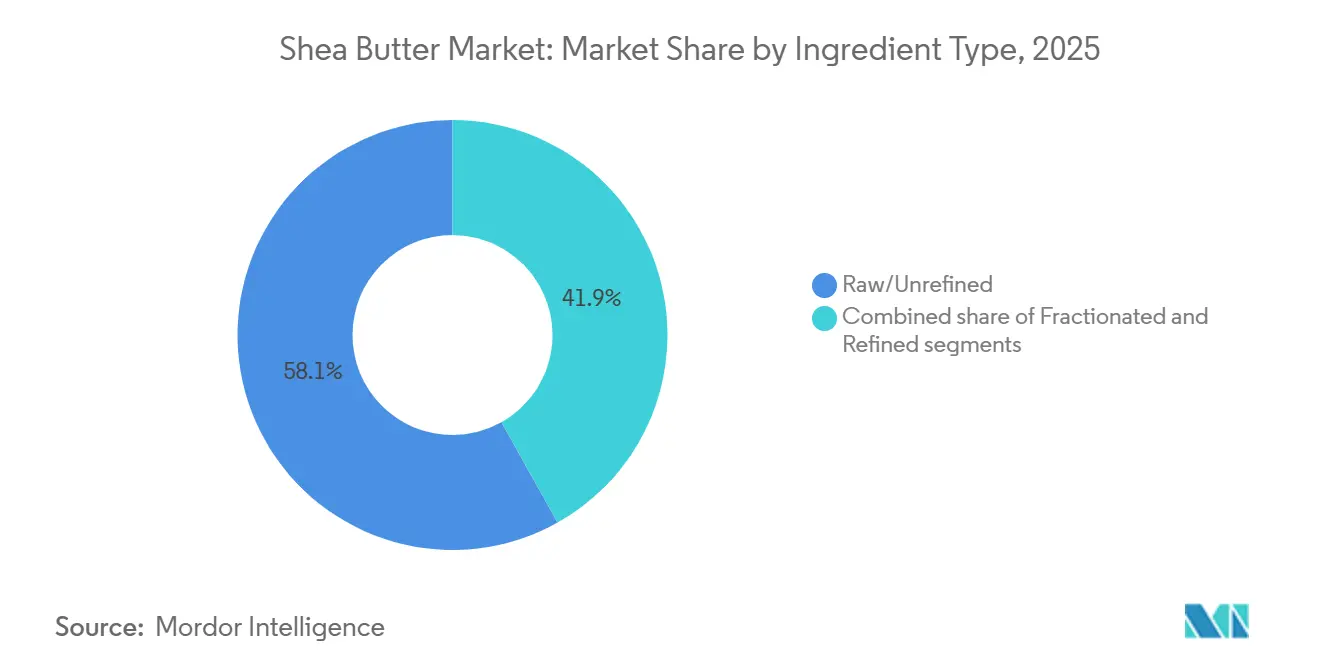

- 原料タイプ別では、生または未精製シアが2025年の売上高の58.13%を占め、分別品は2031年にかけて8.44%のCAGRで拡大しています。

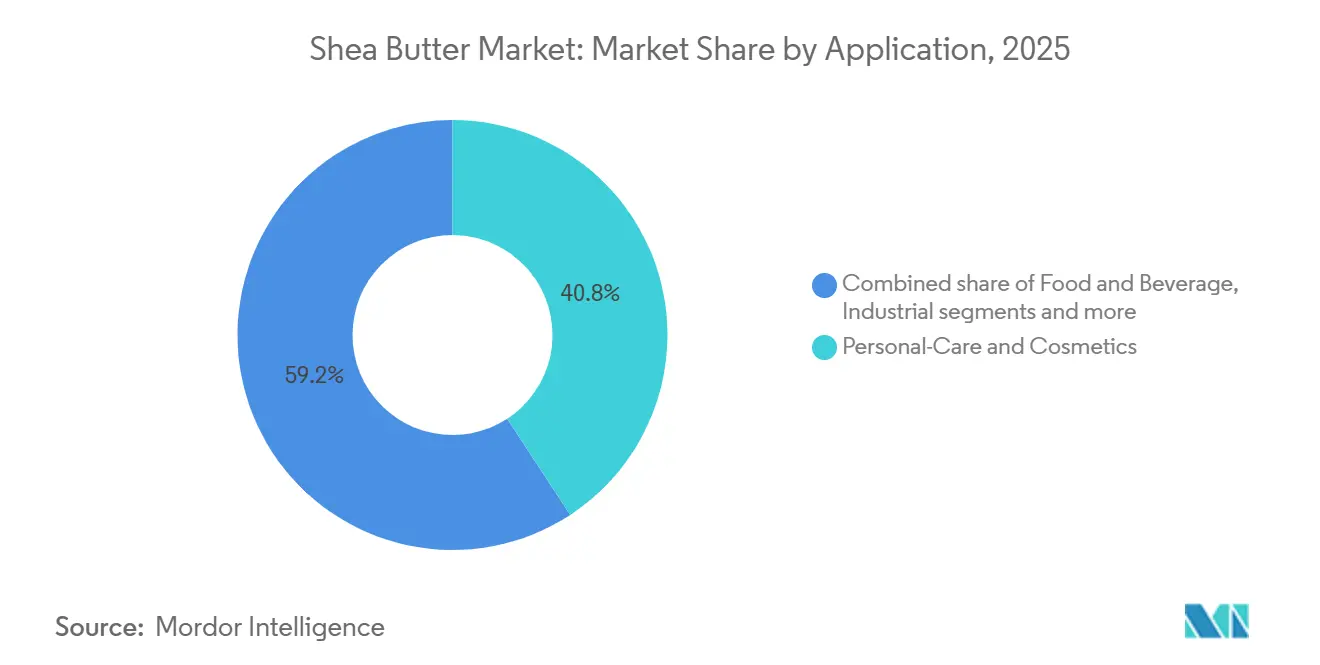

- 用途別では、パーソナルケアが2025年の数量の40.78%を占め、食品・飲料は2031年にかけて8.12%のCAGRで拡大しています。

- 地域別では、欧州が2025年の売上高シェア33.91%でトップとなり、アジア太平洋は2026年から2031年にかけて7.76%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシアバター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル・オーガニック・植物由来パーソナルケア原料への需要増加 | +2.1% | 北米および欧州連合に集中したグローバル | 中期(2〜4年) |

| 食品処方における機能性脂質およびカカオバター代替品としての用途拡大 | +1.8% | グローバル、中国・インド・日本でのアジア太平洋加速 | 中期(2〜4年) |

| 米国および欧州連合における食品用途拡大を支援するGRAS/FDA承認 | +1.3% | 北米および欧州連合 | 短期(2年以内) |

| 治療的・栄養的効能に対する消費者意識の高まり | +0.9% | グローバル、アジア太平洋および北米での初期牽引 | 長期(4年以上) |

| 持続可能な調達およびフェアトレード原料への嗜好の高まり | +1.2% | 欧州連合が中核、北米およびアジア太平洋への波及 | 中期(2〜4年) |

| 収率と品質の一貫性を向上させる加工技術の進歩 | +0.8% | 西アフリカの生産拠点(ガーナ、ブルキナファソ、ナイジェリア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル・オーガニック・植物由来パーソナルケア原料への需要増加

クリーンラベル・オーガニック・植物由来パーソナルケア原料に対する消費者需要が製品開発戦略を再形成しており、シアバターはスキンケアおよびヘアケア処方における主要成分として台頭しています。透明性と天然由来原料への嗜好の高まりが、ブランドに対してシアバターのような最小限の加工を施した代替品で合成化学物質を置き換えることを促しており、これはクリーンラベルへの期待と合致しています。その植物由来の起源は、拡大するビーガンおよびクルエルティフリービューティー運動も支持しており、プレミアムおよびマスマーケット製品ラインにわたる汎用性の高い原料となっています。2024年の全米衛生財団のデータによると、消費者の74%がパーソナルケア製品においてオーガニック原料を優先しており、消費者の嗜好が調達および処方決定に与える影響が浮き彫りになっています [1]出典:全米衛生財団(NSF)、"消費者の74%がパーソナルケア製品においてオーガニック原料を重要視、" nsf.org 。このトレンドにより、製造業者はトレーサビリティと倫理的調達、特にシアバター生産が集中する西アフリカのサプライチェーンを強調するようになっています。AAK ABおよびガーナ・ナッツ・カンパニー・リミテッドなどのサプライヤーは、進化する市場需要に応えるため、認定オーガニックおよびフェアトレードシアバターでポートフォリオを強化することで対応しています。さらに、クリーンビューティートレンド、サステナビリティ要件、規制上の圧力の収束が、多機能天然原料の採用を促進しており、シアバターの保湿および皮膚バリア修復特性が付加価値を提供しています。インディーおよびダイレクト・トゥ・コンシューマーブランドは、クリーンラベルの主張を競争上の優位性として活用することで需要をさらに増幅させ、グローバルパーソナルケア市場におけるシアバターの役割を確固たるものにしています。

米国および欧州連合における食品用途拡大を支援するGRAS/FDA承認

米国および欧州連合における最近の規制承認は、長年の規制上の課題に対処することで、食品製造におけるシアバターの採用に大きな影響を与えています。米国FDAによるシアオレイン(GRN 850、2020年)およびシアステアリン(GRN 1116、2024年)の一般的に安全と認められる(GRAS)判定により、焼き菓子、菓子コーティング、乳製品代替品などの製品への配合が可能となり、使用量は総脂肪含有量の最低10%まで許可されています [2]出典:食品医薬品局(FDA)、"GRAS通知GRN 1116機関回答書、" fda.gov。この進展は、カカオ価格の変動と供給制約を背景に、コスト効率が高く機能的に同等なカカオバター代替品を求める食品業界の追求と合致しています。同様に、欧州食品安全機関による規則(EC)第258/97号に基づく2024年の再評価により、シアバターの安全性が再確認され、乳児用調製粉乳や医療栄養を含む高規制カテゴリーへの用途が拡大されました。これらの進展は、製造業者の信頼を醸成し、嗜好性および機能性食品カテゴリーにわたるシアベース処方の研究開発への投資を促進しています。Bunge Loders Croklaan などのサプライヤーは、増大する需要に応えるためシア原料ポートフォリオを拡大し、米国とEU間の規制の整合化が国境を越えた貿易を円滑化し、多国籍生産者向けの基準を調和させています。強化されたトレーサビリティと品質保証要件は、標準化されたコンプライアンス準拠のサプライチェーンをさらに促進し、シアバターを食品業界における汎用性が高く規制に裏付けられた原料として位置付けています。

治療的・栄養的効能に対する消費者意識の高まり

シアバターの治療的・栄養的特性に対する消費者の持続的な関心が、従来の化粧品原料から皮膚科学およびニュートラシューティカルズ用途における主要成分へとその進化を促しています。この変革は、抗炎症および創傷治癒能力で認められているルペオール、α-アミリン、β-アミリンなどの生理活性化合物を含む不けん化物分画によって支えられています。化粧品皮膚科学ジャーナルの2024年レビューを含む科学的検証により、シアバターのアトピー性皮膚炎や光老化などの症状への有効性が強化され、これらの効能はシクロオキシゲナーゼ-2を阻害し皮膚炎症を軽減するトリテルペンアルコールに起因するとされています。このような知見は、処方業者にシアバターをデルモコスメティクスおよび薬用スキンケアにおける活性治療成分として再位置付けすることを促しています。さらに、医薬品グレードのシア抽出物は、コラーゲン合成と皮膚バリア修復を促進することで、糖尿病性潰瘍および術後回復のプロトコルに沿った高度な創傷ケア製品に活用されています。医療用途の規制枠組みは依然として一貫性を欠いていますが、継続的な研究が徐々に受容を促進しています。並行して、ニュートラシューティカルズ用途が勢いを増しており、特に日本と韓国では、関節の健康を目的とした経口シアサプリメントが、局所皮膚科学で検証された抗炎症特性を活用して販売されています。SOPHIMなどのサプライヤーは、医薬品および化粧品用途向けの高純度シア不けん化物を開発することでこれらのトレンドに対応し、バリューチェーンと市場ポテンシャルをさらに拡大しています。

持続可能な調達およびフェアトレード原料への嗜好の高まり

持続可能な調達およびフェアトレード原料は、消費者と企業の間で高まる環境・社会意識に牽引され、購買決定にますます影響を与えています。例えば欧州では、Südzuckerが報告したように、2024年に消費者の51%が環境的に持続可能な食品を優先しており、原料調達におけるサステナビリティの重要性の高まりが浮き彫りになっています [3]出典:Südzucker AG、"Südzucker スイートトレンドレポート2024、" suedzucker.com。アフリカの「シアベルト」で主に野生採取されるシアバターは、パーム油などのプランテーションベースの油脂と比較して持続可能な生産プロセスにより、この需要を満たすのに適した位置にあります。フェアトレード認証は、特にその収集・加工に携わる女性主導の協同組合に対して公平な収入分配と改善された労働条件を確保することで、その魅力をさらに高めています。倫理的調達へのこのシフトは、バイヤーにトレーサビリティ、透明性、ESGコンプライアンスを重視した認定サプライチェーンの採用を促しています。Savannah Fruits Companyなどの企業は、欧州市場の期待に応えるためオーガニックおよびフェアトレード認定シアバターを提供することで対応しています。さらに、森林破壊と気候変動への懸念が植林と責任ある収穫慣行への投資を促進し、長期的なサプライチェーンの強靭性を確保しています。ブランドがパーム油などの問題のある原料を持続可能な代替品に置き換えるにつれ、シアバターは食品およびパーソナルケア用途で支持を集めています。消費者需要、規制上の圧力、企業のサステナビリティ目標の整合化が、グローバルに倫理的な優先原料としてのシアバターの地位を引き続き強化しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候的・季節的依存性によるシアナッツ供給の変動 | -1.4% | 西アフリカ(ガーナ、ブルキナファソ、ナイジェリア、マリ、コートジボワール) | 短期(2年以内) |

| 未精製サプライチェーンにおける品質の不一致と混入リスク | -0.9% | グローバル、規制されていない西アフリカの輸出チャネルで深刻 | 中期(2〜4年) |

| 工業用およびB2Bバイヤーの高い価格感応度 | -0.7% | グローバル、アジア太平洋および新興市場に集中 | 中期(2〜4年) |

| 代替天然バターおよびオイルとの激しい競争 | -0.8% | グローバル、特に北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候的・季節的依存性によるシアナッツ供給の変動

シアバター市場は、気候的・季節的要因に大きく影響されるシアナッツ供給の変動により、重大な課題に直面しています。生産は主に西アフリカの野生のシアの木に依存しており、管理された栽培の可能性は限られています。不規則な降雨パターン、長期にわたる乾燥期、季節的な収穫サイクルがナッツの収量に直接影響し、原材料の入手可能性と価格の変動を引き起こしています。政策上の混乱がこれらの問題をさらに悪化させており、2026年2月に発表されたナイジェリアの1年間の輸出禁止措置の2027年2月までの延長がその例として挙げられます。これにより、アフリカ貿易会議所によると、年間推定35万〜50万トンのナッツ供給、すなわちグローバル生産量の約40%が失われました。この供給縮小により、国際バイヤーはガーナ、ブルキナファソ、コートジボワールなどの代替調達先を求めることを余儀なくされましたが、これらの国々では2024〜2025年の輸出制限がすでに供給を逼迫させており、追加的な調達上の課題を生み出しています。大規模な食品およびパーソナルケア生産のために一定量を必要とする製造業者は、投入コストの変動増大とサプライチェーンの不確実性に苦慮しています。企業はこれらの課題に対処するため調達戦略を多様化し、産地固有のパートナーシップを形成していますが、そのような移行には物流上の複雑さと時間を要します。IOI Loders Croklaan などのB2Bプレーヤーは地域リスクを軽減するためマルチオリジン調達ネットワークを拡大していますが、気候に敏感で地理的に集中した生産への依存が引き続きこれらの戦略の有効性を制限し、長期的な価格設定と在庫計画に影響を与えています。

未精製サプライチェーンにおける品質の不一致と混入リスク

未精製サプライチェーンにおける品質の不一致と混入リスクは、主に西アフリカで蔓延している断片的かつ半公式な調達慣行により、シアバター産業に重大な課題をもたらしています。未精製シアバターの品質は非常に変動しやすく、収集方法、保管条件、加工技術などの要因に影響されます。例えば、遊離脂肪酸(FFA)レベルは、新鮮に加工された原料では2%から、保管状態が悪いまたは経年劣化したバッチでは15%超まで変動し、製品の安定性、臭気、化粧品および食品処方への適合性に直接影響します。この変動性は、製品の有効性と保存期間を維持するために標準化された投入物が不可欠であるため、大規模製造プロセスを複雑にし、バッチの不合格や品質検査費用の増加をもたらすことが多くあります。さらに、非公式なサプライチェーンにおける安価な脂肪やオイルによる混入リスクは、特に厳格なコンプライアンス要件を持つ国際バイヤーの信頼とトレーサビリティを損ないます。プレミアム、クリーンラベル、臨床的に有効な製品への需要が高まるにつれ、高純度で一貫した原材料の必要性が重要になっています。製造業者は、利益率に影響する高コストにもかかわらず、これらの問題に対処するために精製または認定シアバター品種をますます選択しています。Olam Food Ingredients などのサプライヤーはトレーサビリティを強化し変動性を低減するために統合調達ネットワークと品質管理システムに投資していますが、季節的な小規模農家主導のサプライチェーンへの依存により、大規模での均一な品質の達成は依然として複雑な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:分別がプレミアム用途を解放

生/未精製シアバターは2025年の市場で最大のシェアを占め、売上高の58.13%を貢献しました。その優位性は、プレミアム天然・オーガニック化粧品において依然として重要な伝統的・職人的使用基盤に起因しています。生シアバターの高い不けん化物含有量(精製品の3〜5%と比較して最大17%)は、生理活性と最小限の加工の主張を支持し、天然・オーガニック処方を求める消費者にアピールしています。同時に、精製シアバターは、低コストで標準化された色、臭気、脂肪酸組成を優先する中堅化粧品・パーソナルケアブランドに引き続き対応しています。このセグメントは特に、基本的な安全性と有効性基準を満たすコスト効率の高い処方への需要が高いアジア太平洋市場での需要増加から恩恵を受けています。

ステアリンやオレインなどの分別シアバター誘導体は最も急成長しているセグメントとして台頭しており、2026年から2031年にかけて8.44%のCAGRで拡大すると予測されています。工業用バイヤーは、食品および化粧品における進化する用途ニーズに合致する精密な融点プロファイル、改善された安定性、処方の一貫性により、これらの誘導体へのシフトをますます進めています。AAK ABのシアステアリンに対するGRAS承認(GRN 1116、2024年)などの規制上の進展や、チョコレートの賞味期限を延長するBunge LimitedのCoberine 206などの製品革新が、この移行をさらに加速させています。これらの進展は、分別シア誘導体を工業用途向けのスケーラブルで高性能なソリューションとして位置付けるとともに、多様なエンドユース カテゴリーにわたるターゲットを絞った製品開発を可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品処方が化粧品成長を上回る

2025年、パーソナルケア・化粧品セグメントはシアバター市場で最大のシェアを占め、総需要の40.78%を代表しました。このセグメントは、オーガニック・最小限加工・生理活性原料への需要が高いプレミアム天然美容カテゴリーを中心に堅調を維持しています。成長はマスマーケット製品よりも、クリーンラベルスキンケアやデルモコスメティクスなどの高付加価値分野に集中しています。さらに、医薬品およびニュートラシューティカルズ用途はニッチながら有望なセグメントとして台頭しています。日本や韓国などの地域では、局所皮膚科学で検証された抗炎症特性を活用した経口シア不けん化物サプリメントが関節の健康を目的として販売されています。バイオ潤滑剤、キャンドル、石鹸ベースを含む工業用途は、低グレードの産出物と余剰生産を吸収することで市場の安定性を提供し、化粧品需要の変動時のバランスを確保しています。この多様化した用途基盤は、単一のエンドユースセクターへの依存を低減し、サプライチェーンの強靭性を高めています。

食品・飲料用途は勢いを増しており、2031年にかけて8.12%のCAGRで成長すると予測されています。この成長は、規制承認、カカオ価格の変動、森林破壊のない脂肪に対する消費者嗜好の高まりによって牽引されています。製造業者は、機能性を損なうことなく、特に菓子・ベーカリー製品において持続可能でコスト効率の高いカカオバター代替品を積極的に求めています。主要市場における規制の明確化が参入障壁を低下させ、処方業者がシアベース原料を主流の食品用途に統合することを可能にしています。サステナビリティへの懸念も、大規模な森林破壊と直接結びついていないシアバターなどの原料を採用する多国籍食品企業を後押ししています。このトレンドを支援するため、3F Industries Ltdなどのb2bプレーヤーはチョコレートおよび菓子用途向けのシアベース特殊脂肪ポートフォリオを拡大しています。これらの進展は、食品主導の成長に向けて用途ミックスを徐々にシフトさせながら、産業全体にわたる多機能原料としてのシアバターの地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州はグローバルシアバター市場で最大のシェアを保有し、2025年の需要の33.91%を占めています。この優位性は、トレーサビリティとサステナビリティを優先する厳格な規制枠組みに起因しています。2024年12月に発効したEU森林破壊規則および企業サステナビリティ・デュー・ディリジェンス指令などの政策は、輸入業者に対して区画レベルのトレーサビリティと森林破壊のない調達の検証を含む完全なサプライチェーンの透明性を義務付けています。これらの措置は、特にプレミアムパーソナルケアおよび化粧品における倫理的で環境に責任ある製品への消費者需要の高まりと合致しています。ドイツ、フランス、英国が輸入をリードしており、高品質な処方に認定シアバターを使用するロレアル、バイヤースドルフ、クラランスなどの多国籍化粧品企業によって牽引されています。さらに、イタリアとスペインはシアベース食品用途における主要プレーヤーとして台頭しており、クリーンラベル基準を満たす菓子・ベーカリー製品にシアステアリンを組み込むための規制承認を活用しています。一方、ロシアは消費者意識の低さとプレミアム天然パーソナルケア製品の普及率の低さにより、需要は控えめです。

アジア太平洋地域は最も急成長している市場であり、2026年から2031年にかけて7.76%のCAGRで拡大すると予測されています。この成長は、可処分所得の増加とクリーンビューティーおよび機能性原料の採用拡大によって促進されています。中国とインドでは、植物由来・天然パーソナルケア製品が堅調な成長を遂げており、シアを含むカカオバター同等品に対する中国の2021年承認などの規制上の進展が食品用途を拡大しています。特殊脂肪の革新も採用を促進しており、Bunge Limitedは温暖な気候条件下でのチョコレートの安定性に関する課題に対処するためCoberine 206などの製品を導入しています。日本と韓国は、特に関節の健康を目的としたシア不けん化物サプリメントのニュートラシューティカルズ用途のニッチ市場として台頭しています。オーストラリアでは、環境意識の高い消費者に響くフェアトレードおよびサステナビリティ認証を強調する小売業者とともに、クリーンラベルおよび倫理的に調達された化粧品への需要が成長を牽引しています。

北米は、有利な規制枠組みとクリーンラベルおよび植物由来製品に対する強い消費者嗜好に支えられた重要な市場を代表しています。米国食品医薬品局によるシアオレインおよびシアステアリンのGRAS承認により、菓子、ベーカリー、乳製品代替セグメントでの使用が拡大しました。米国が地域消費をリードしており、ブランドはトレーサビリティと倫理的調達にますます注力し、AAK ABのコロ・ナファソプログラムなどの構造化されたサプライチェーンと協力することが多くなっています。カナダとメキシコは規模は小さいものの、天然化粧品とサステナビリティ主導の製品ラインで着実な成長を見せています。南米では、ブラジルとアルゼンチンがプレミアムパーソナルケア製品を徐々に採用していますが、輸入コストや認知度の低さなどの課題が依然として存在しています。中東・アフリカでは、南アフリカとアラブ首長国連邦が食品・化粧品向け精製シアの主要輸入国となっています。ガーナ、ブルキナファソ、ナイジェリア、マリ、コートジボワールを含む生産国は、地域産業への参加強化を目的とした輸出制限と開発金融イニシアチブに支えられ、付加価値加工にますます注力しています。

競争環境

グローバルシアバター市場は中程度に断片化しており、大規模な多国籍原料企業が特化した垂直統合型加工業者と競合しています。AAK AB、Cargill、Bunge Limited、Fuji Oil Holdings Inc.などの企業は、食品、化粧品、工業セクターにわたる多様な用途ニーズに応えるのに適した位置にあります。グローバルな調達能力、堅牢な品質保証システム、規制コンプライアンスと製品革新への投資により、一貫した標準化されたシア原料を求める大規模消費財メーカーに対応することができます。これらのプレーヤーはまた、菓子、パーソナルケア、特殊脂肪などの高需要セグメントをターゲットとした分別および用途特化型シア誘導体を含む製品ラインの拡大に注力しています。

OLVEAおよびSavannah Fruits Companyを含む垂直統合型西アフリカ加工業者は、ナッツ収集から加工まで上流バリューチェーンの重要な部分を管理することで市場での強固な地位を維持しています。この統合により、ソースコミュニティへのトレーサビリティが強化され、特に欧州と北米で高まる倫理的に調達された持続可能な原料への需要と合致しています。これらの地域加工業者は、認定オーガニックまたはフェアトレードシアバター品種の提供において機動的であり、女性主導の協同組合を支援し、季節的な変動にもかかわらず安定した供給を確保しながら地域経済に深く組み込まれています。その地域化されたコントロールにより、多国籍バイヤーの調達戦略を形成している進化する品質要件とサステナビリティ義務に迅速に対応することができます。

多国籍企業と地域加工業者間の競争ダイナミクスは、付加価値提供、トレーサビリティ、パフォーマンス属性を通じた差別化を促進しています。多国籍プレーヤーが製品革新と規制コンプライアンスを重視する一方、西アフリカ加工業者は産地連動ブランディングとコミュニティへの影響力のナラティブに注力しています。この相互作用により、処方業者はより幅広いシア原料オプションを利用でき、多様なエンドユース用途に向けたカスタマイズされたソリューションが可能になります。規制上の圧力、サステナビリティへの期待、パフォーマンス基準が引き続き高まるなか、競争は価格よりも品質、認証、サプライチェーンの透明性を中心に展開されるようになり、より強靭で多様化したグローバルシアバター市場を育成しています。

シアバター産業リーダー

AAK AB

Bunge Limited

Cargill Inc.

Fuji Oil Holdings

Olvea Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:クワラ州イレシャ・バルバにシア加工施設が開設されました。この施設には、最新の加工機械、清潔な水へのアクセスのための掘削井戸、保育施設、更衣室、原材料および完成品用の専用保管ユニットが備わっています。

- 2025年6月:グローバル・シア・アライアンス(GSA)、エボリューション・オブ・スムース製品、およびウォーター・フォー・ウェスト・アフリカ(WfWA)が、北部ガーナおよびコートジボワールの女性シア加工業者を支援し、清潔な水、質の高いインフラ、持続可能な生計へのアクセスを強化するための戦略的パートナーシップを締結しました。

- 2024年12月:ウガンダは新しい分別技術を採用し、エネルギー消費を40%削減しながらシアバター生産を300%向上させました。この進歩により、以前は10時間かかっていた従来の加工時間が大幅に短縮されました。この技術により、食用油や化粧品などの多様な製品の生産が可能となり、ウガンダのシアバターの国際市場へのアクセスが促進される可能性があります。

- 2024年6月:Bungeは、AgiterraおよびGIZとの協力のもと、女性シア収集者を支援するウィメン・シア・ビジネス・コーポラティブ・プロジェクトを通じてガーナで官民パートナーシップを開始しました。このイニシアチブにより6つの独立した協同組合が設立され、2,500人以上の女性とそのコミュニティが恩恵を受けました。このプロジェクトはドイツ連邦経済協力開発省が資金提供し、2030年までにシア収集に携わる40万人の女性にポジティブな影響を与えるというBungeの広範な目標と合致しています。

グローバルシアバター市場レポートの範囲

| 生/未精製 |

| 精製 |

| 分別(ステアリン、オレイン) |

| パーソナルケア・化粧品 |

| 食品・飲料 |

| 医薬品・ニュートラシューティカルズ |

| 工業用(バイオ潤滑剤、キャンドルなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 原料タイプ別 | 生/未精製 | |

| 精製 | ||

| 分別(ステアリン、オレイン) | ||

| 用途別 | パーソナルケア・化粧品 | |

| 食品・飲料 | ||

| 医薬品・ニュートラシューティカルズ | ||

| 工業用(バイオ潤滑剤、キャンドルなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにシアバター市場はどのくらいの規模になりますか?

2026年から2031年にかけて7.76%のCAGRで成長し、2031年までに40億1,000万米ドルに達すると予測されています。

グローバル需要の中で最も急成長しているセグメントはどれですか?

分別シアステアリンとオレインは、食品および化粧品メーカーがそのパフォーマンスと規制の明確性を評価しているため、8.44%のCAGRで拡大しています。

なぜアジア太平洋地域の需要が加速しているのですか?

シアベースのカカオバター同等品に対する中国の承認、可処分所得の増加、クリーンビューティーへの嗜好が地域成長を7.76%のCAGRに押し上げています。

シアに対抗する代替脂肪はどれですか?

マンゴー、コクム、新興のマカウバ油は、より短いサプライチェーンと低い炭素フットプリントを提供し、多様化した調達源を求める処方業者を引き付けています。

最終更新日: