セックスドール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセックスドール市場分析

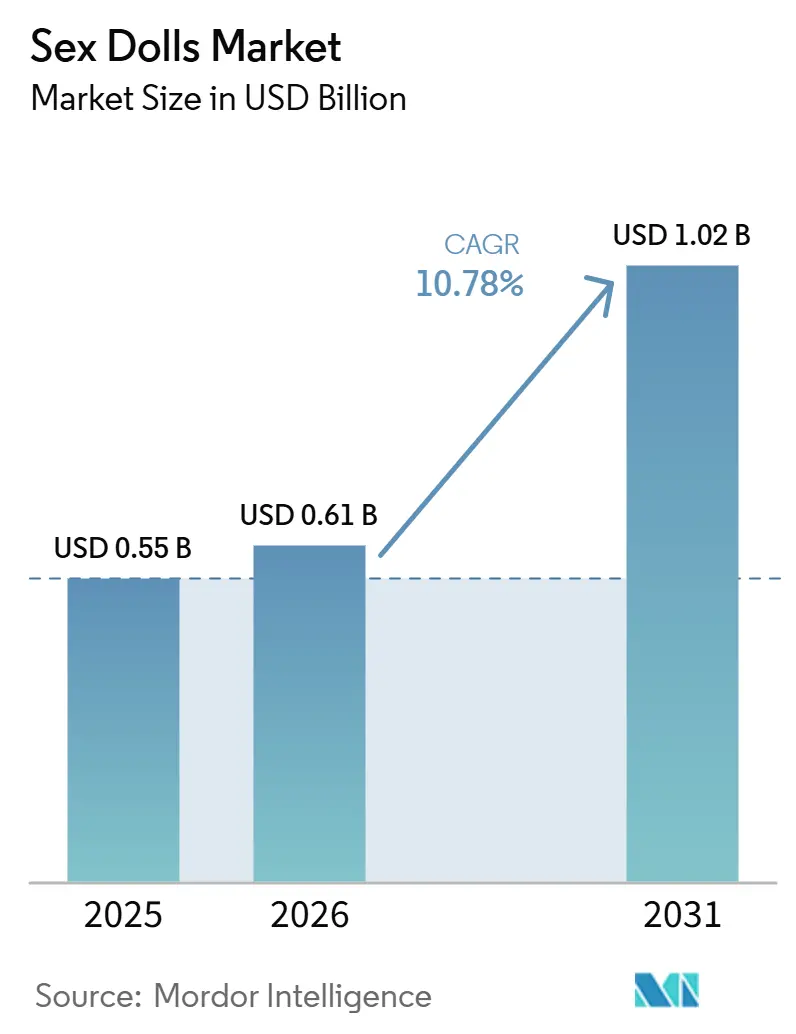

セックスドール市場規模は、2025年の5.5億米ドルおよび2026年の6.1億米ドルから2031年までに10.2億米ドルへと拡大し、2026年から2031年にかけてCAGR 10.78%を記録する見込みです。

セックスドール市場は、消費者の意識の明確な変化か恩恵を受けており、親密さに関わる製品がより広範なセルフケアおよび個人のウェルネス支出に近づきつつあります。素材の改善、より現実的な製品デザイン、オンライン直販の普及拡大が、これまでこのカテゴリーに参入していなかった購買層へのセックスドール市場のリーチを助けています。セックスドール市場はまた、一度限りのハードウェア購入から、カスタマイズ、メンテナンスサービス、コンパニオン機能を通じた長期的なエンゲージメントを支援する製品へのシフトによっても形成されています。競争上のポジショニングはより明確になりつつあり、プレミアムブランドは職人技とリアリズムに注力する一方、大量生産プレイヤーはスケール、価格の柔軟性、より広範なデジタル流通を通じてアクセスを拡大しています。社会的受容の拡大、製品改善、より慎重な配送の組み合わせが、2031年に向けてセックスドール市場を引き続き支えています。

主要レポートのポイント

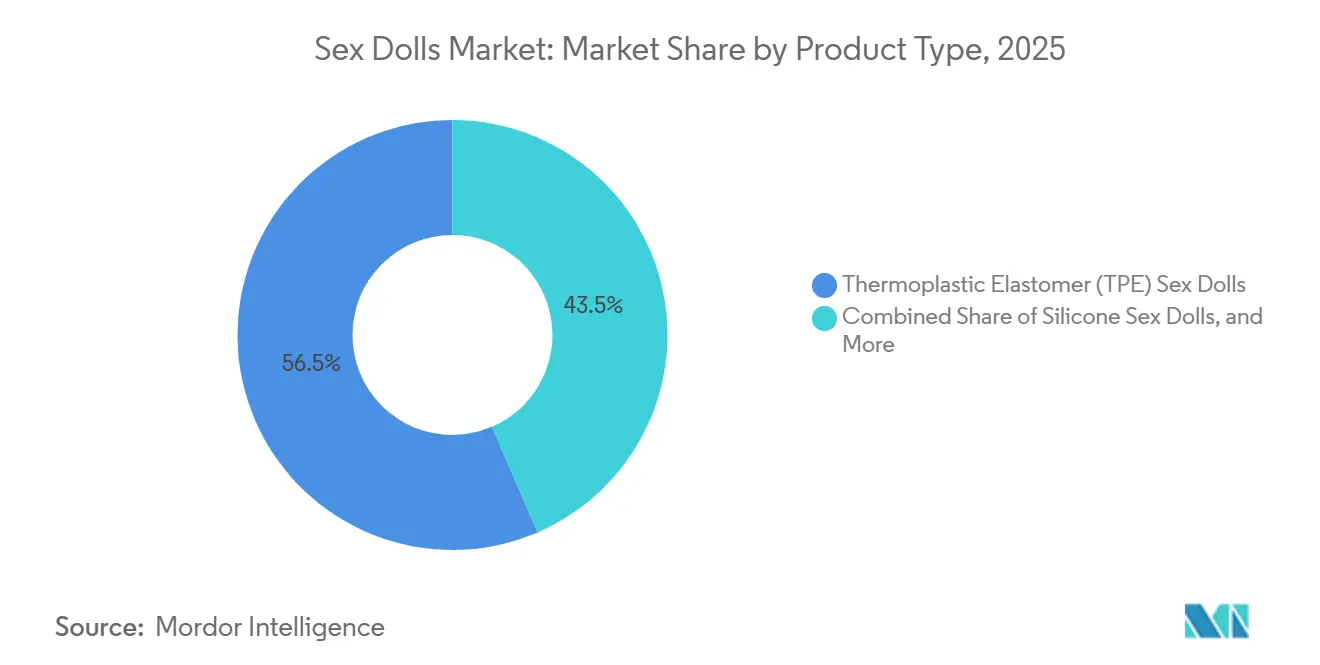

- 製品タイプ別では、TPEドールが2025年の収益の56.48%をリードし、シリコン製セックスドールは2031年にかけてCAGR 11.65%で拡大する見込みです。

- 技術別では、非AIまたは従来型セックスドールが2025年の収益の68.25%を占め、AI対応セックスドールは2031年にかけてCAGR 12.43%で成長すると予測されています。

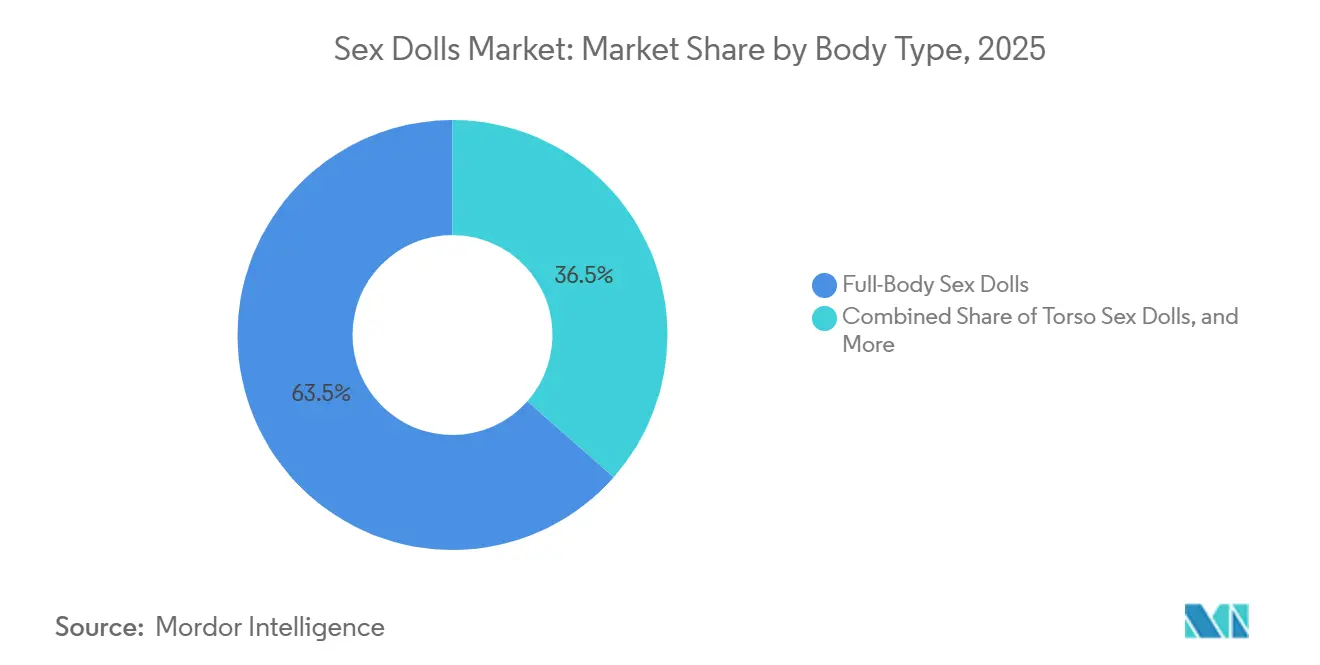

- ボディタイプ別では、全身型セックスドールが2025年の収益の63.49%を占め、トルソー型セックスドールは2031年にかけてCAGR 12.89%で拡大する見込みです。

- 流通チャネル別では、オンライン小売またはEコマースが2025年の収益の58.71%を占め、メーカー直販サイトは2031年にかけてCAGR 13.58%で成長すると予測されています。

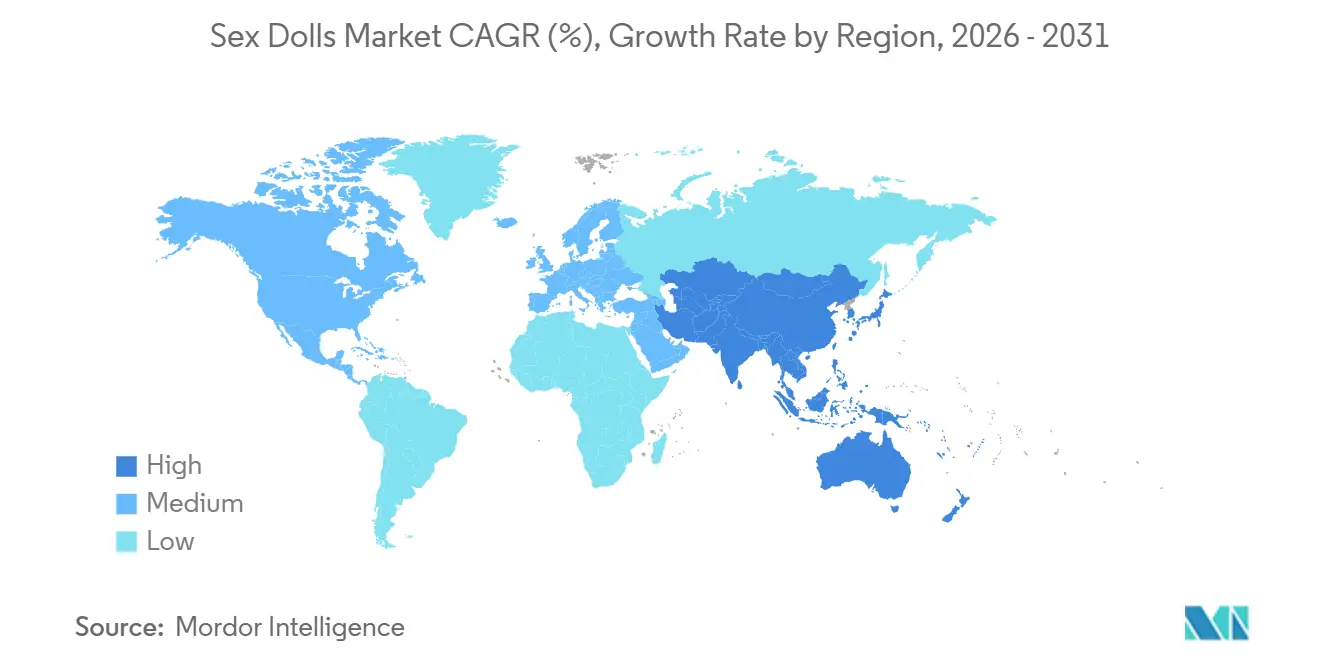

- 地域別では、アジア太平洋が2025年の収益シェアの41.37%を占めました。アジア太平洋はCAGR 14.53%で拡大する見込みであり、全地域の中で最も高い成長率です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセックスドール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 性的ウェルネス製品に対する受容の高まりと消費者意識の変化 | +2.3% | グローバル、特に北米および西欧で顕著 | 中期(2〜4年) |

| Eコマースおよびダイレクト・トゥ・コンシューマー販売チャネルの成長 | +2.8% | 北米、欧州、APACコア | 短期(2年以内) |

| AI対応コンパニオンおよびロボット型セックスドールへの需要増加 | +2.1% | 北米、中国、日本、韓国およびオーストラリアへの波及 | 中期(2〜4年) |

| パーソナライゼーション、カスタマイズ、プレミアム機能への需要増加 | +1.8% | 北米、西欧、オーストラリア | 長期(4年以上) |

| プライベートラベルおよび慎重な配送モデルの拡大 | +1.4% | 北米、英国、ドイツ、ブラジルおよびインドでの初期成果 | 短期(2年以内) |

| デジタルコミュニティおよびクリエイター主導マーケティングによる社会的正常化 | +1.2% | アジア太平洋、北米、ソーシャルコマース主導でMEAへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

性的ウェルネス製品に対する受容の高まりと消費者意識の変化

セックスドール市場は、成人向けウェルネス製品が公的・私的な場でどのように議論されるかとい、より広範な変化から恩恵を受けています。かつて裁量的支出の端に位置していた製品が、いくつかの消費者グループにおいて、感情的な安らぎ、コンパニオンシップ、セルフケアと並んで検討されるようになっています。「ジャパン・ラブドール・ホワイトペーパー2026」は、多くのオーナーがドールの所有を精神的安定と趣味の充実と結びつけていると報告しており、購買動機が身体的使用のみを超えて広がっているという見方を支持しています。[1]ジャパン・ラブドール・ホワイトペーパー2026、熊トレーディング株式会社 この変化がセックスドール市場にとって重要なのは、購買意向に対する主要なフィルターとしてのスティグマの役割を低下させるからです。また、購入後の継続的なエンゲージメントを支援できるブランドが、製品の外観や参入価格のみで競争するブランドよりも強いロイヤルティを保持できる可能性を示唆しています

Eコマースおよびダイレクト・トゥ・コンシューマー販売チャネルの成長

セックスドール市場は、多くの国でプライバシーが購買転換の中心的な条件であるため、オンラインチャネルを通じて拡大し続けています。Eコマースにより、アクセスが困難な地域や社会的に保守的な地域の購買者が、実店舗に入ることなく製品を調査、設定、購入することができます。メーカー直販サイトは、カスタマイズの決定を工場に近づけることで製品の選択肢を広げながら仲介業者への依存を減らすため、セックスドール市場において特に重要です。このシフトはまた、メーカーが購買者の好み、配送行動、設定パターンに直接アクセスできるようにし、より迅速な製品アップデートを形成することができます。その結果、セックスドール市場ではデジタルチャネルが販売ルートと製品開発ツールの両方として機能するようになっています。

AI対応コンパニオンおよびロボット型セックスドールへの需要増加

セックスドール市場は、従来の静的な製品カテゴリーに音声インタラクション、記憶、応答行動を加する製品によって再形成されています。これらの機能は、物理的な所有のみから、より持続的なコンパニオンシップ体験へと価値提案を変化させます。RealbotixはCES 2026において、複数言語でのオンデバイス会話機能を持つAI搭載ヒューマノイドロボットを展示し、組み込みインタラクションが商業的実用性に近づいていることを示しました。[2]RealbotixがAI搭載ヒューマノイドロボットの拡充ラインナップでCES 2026に出展 セックスドール市場にとって、これが重要なのはAIが継続的な収益モデルを支援し、購入後も購買者が関与し続ける強い理由を生み出すことができるからです。また、製品の差別化がソフトウェアのパフォーマンス、応答性、システム統合にますます依存するようになるため、競争の上限を引き上げます。

パーソナライゼーション、カスタマイズ、プレミアム機能への需要増加

セックスドール市場はまた、素材、ボディフォーマット、顔のデザイン、追加機能のカスタマイズに対する強い好みを通じて上昇しています。プレミアム層の購買者は、最終製品が特定の個人的な好みを反映している場合、より長い納期を受け入れる意欲を示しています。これにより、セックスドール市場はスケールのみに依存することなく、より高い平均販売価格を維持することができます。このトレンドは特にシリコン製品において顕著であり、リアリズム、色の安定性、寸法精度がプレミアムポジショニングを支援しており、シリコン製セックスドールは2031年にかけてCAGR 11.65%で成長すると予測されています。長期的には、安定した品質管理でオーダーメイドの注文を管理できるメーカーが、低価格のみで競争する販売者よりも強いポジションを保持する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製品コストと限られた購買力 | -1.4% | MEA、南米、南アジアおよび東南アジア | 短期(2年以内) |

| 社会的スティグマ、倫理的懸念、規制上の課題 | -1.2% | MEA、アジア太平洋およ南米の保守的市場、EUコンプライアンスの強化 | 長期(4年以上) |

| 素材、コンテンツ、輸送に関する国境を越えたコンプライアンスリスク | -0.9% | グローバル、EU、オーストラリア、ニュージーランドが最も影響を受ける | 中期(2〜4年) |

| 製品の耐久性、衛生、メンテナンスの複雑さ | -0.7% | グローバル、確立されたアフターセールスインフラが不足している市場で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製品コストと限られた購買力

セックスドール市場は、特に高所得購買者層以外において、明確な購買力の上限に直面しています。プレミアムシリコン製品およびAI連携の全身型モデルは、多くの新興市場における裁量的支出能力に対して依然として高価です。中間層の選択肢でさえ、家計予算が逼迫しデジタル金融ツールが未成熟な地域では普及を制限する可能性があります。これはセックスドール市場にとって重要であり、それらの国々では人口動態的条件が需要を支持する可能性があるにもかかわらず、価格設定が実際の購買転換を依然として制約しているからです。その結果、関心は存在するかもしれなが機能豊富な製品が依然として手の届きにくい地域では、数量の積み上がりが遅くなります。

社会的スティグマ、倫理的懸念、規制上の課題

社会的スティグマは、セックスドール市場の多くの地域において、可視性、カテゴリーへの信頼、購買意欲を引き続き制限しています。規制上の圧力も、特に製品コンプライアンス、プラットフォームの責任、子どもに似たデザインに関して、より直接的になっています。2025年11月、欧州議会はデジタルサービス法の執行強化、税関改革、非準拠品を販売するプラットフォームに対するより厳格な説明責任を求めました。[3]EUの消費者を特定のEコマースプラットフォームの慣行から保護することに関する決議2025/2971(RSP)、子どもに似たセックスドール、武器およびその他の違法製品・素材の事例 ドツでは、連邦憲法裁判所が2026年5月(2026年7月公表)の判決において、子どもに似たセックスドールに関連する刑事責任を支持しました。[4]「2026年5月21日付決定、Az. 2 BvR 1096/22、2 BvR 1097/22」、連邦憲法裁判所 セックスドール市場にとって、これらの動向はコンプライアンスコストを増加させ、マーケットプレイスの評判リスクを高め、成人向けの文書化と製品設計が明確に弁護可能なメーカーを優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TPEが優位、シリコンはプレミアム化を通じて成長

TPEドールは2025年に市場の56.48%を占め、製品タイプ別で首位を維持しました。そのシェアは、完全シリコン代替品よりもはるかに広い購買層に届く価格対品質の範囲を反映しています。TPEは成形が容易で弾力性が高く、原材料コストが低いため、中間市場の生産ラインに適しています。これらの特性は、手頃な価格が初回購買行動を依然として形成するカテゴリーにおいて、セックスドール市場のアクセシビリティを維持するのに役立ちます。TPEはまた、購買者がより低い参入コストで幅広い視覚的カスタマイズを備えたライフサイズ製品を入手できるため、オンライン購買パターンとも適合しています。

シリコン製セックスドールは2031年にかけてCAGR 11.65%で拡大する見込みであり、セックスドール市場規模において最も成長の速い素材カテゴリーとなっています。シリコンの成長は、触覚的リアリズム、より強い長期的な色の保持、プレミアム機能との優れた互換性に対する購買者の関心の高まりを反映しています。このトレンドはまた、セックスドール市場の成長する部分が参入価格帯に留まるのではなく、上位に移行しているという見方を支持しています。ラテックスおよびその他の小規模な素材バリアントは、アレルギーの懸念と耐久性の限界がより広い普及においてTPEとシリコンの後塵を拝するため、ニッチなままです。シリコンを中心とした顔の表現と低コストのボディ素材を組み合わせたハイブリッド構造も、プレミアムな外観を維持しながら価格差を縮小するため注目を集めています。

TPEは、幅広い購買層にとってリアリズムと手頃な価格の間の実用的なバランスを提供するため、その優位性を維持しています。メーカーはまた、標準および半カスタムモデルにTPEを使用する際に、より迅速なスケーリングの恩恵を受けます。実際には、これによりセックスドール市場において、交換サイクル、カタログの幅、オンラインアソートメントの拡大が正しい方向に進み続けます。しかし、シリコンはプレミアム購買者が仕上げの品質と長期的なプレゼンテーションをより重視するため、より速く成長しています。この分裂は、セックスドール市場が単一の支配的な素材層に収束するのではなく、デュアルマテリアル構造を維持する可能性が高いことを意味します。

製品ミックスはまた、価格設定と向上心が並行して機能していることを示しています。カテゴリーに参入する購買者は依然として低コストのフォーマットに傾く一方、経験豊富または高所得の購買者はより高スペックの製品に移行します。これにより、メーカーはより広いセックスール市場を離れることなく、複数の価格帯で事業を展開する余地が生まれます。また、主要サプライヤーが一つの素材のみに集中するのではなく、TPEとシリコンの両プログラムを継続して提供する理由も説明しています。予測期間にわたって、製品タイプの競争は、ブランドがマージン、リアリズム、配送速度にわたってこのバランスをいかにうまく管理するかに集中する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:非AIがシェアを保持、AIが競争の上限を再定義

非AIまたは従来型セックスドールは2025年に市場の68.25%を占め、最大の技術セグメントとなりました。既存の買者層は依然として購入を物理的な製品の決定として最初に扱い、リアリズムとカスタマイズがソフトウェア機能を上回っています。このパターンにより、セックスドール市場の多くにわたって従来型製品が商業的に重要であり続けます。また、セックスドール産業が形状、素材の品質、一度限りの購入モデルに対する購買者の快適さに強く結びついていることも示しています。多くの消費者にとって、触覚的リアリズムと視覚的仕様は依然として高度なインタラクションよりも重要です。

AI対応セックスドールは2031年にかけてCAGR 12.43%で成長すると予測されており、技術曲線の最前線に位置しています。そのペースは、音声インタラクション、記憶ツール、適応応答システムの実現可能性の向上を反映しています。Realbotixは、多言語オンデバイスインタラクションを備えたAI搭載ヒューマノイドロボットのCES 2026展示を通じてこの方向性を強調しました。セックスドール市場の重要性は、製品の新規性だけでなく、継続的なエンゲージメントと購買者の高い定着率の可能性にもあります。インタラクション品質が向上するにつれて、AIはブランドが単純なハードウェア販売者ではなくプラットフォームプロバイダーとして自らを位置づける強い理由となります。

ロボット型セックスドールは最高の技術的フロンティアであり続けますが、ユニット数の観点ではまだ初期段階です。完全な関節と自律的な動きは、エンジニアリングの複雑さ、耐久性の要求、サービスへの期待を高めます。これにより、コンセプトが注目を集めているにもかかわらず、セックスドール市場は近い将来に大規模なロボット普及に達することができません。技術的な道筋は依然として重要であり、将来のサイクルでプレミアム製品が提供できるものについての購買者の期待を形成するからです。その意味で、ロボット型フォーマットは大きな収益基盤になる前から競争の方向性に影響を与えます。

技術の分裂はまた、旧から新への突然のシフトではなく、階層化された市場を明らかにしています。従来型モデルは引き続き収益の基盤を提供し、AI主導のフォーマットが次のプレミアムの上限を定義します。これにより、メーカーはカタログ全体にわたって完全な技術リセットを強制するのではなく、段階的なアップグレードを実施する余地が生まれます。セックスドール市場にとって、その段階的なパターンは移行リスクを低下させ、より広範な製品ラダリングを支援します。長期的には、物理的なリアリズムと信頼性の高いソフトウェアパフォーマンスを結びつけることができるブランドが最も強くなる可能性が高いです。

ボディタイプ別:全身型がリード、トルソー型が価値で成長

全身型セックスドールは2025年に市場の63.49%を占め、ボディタイプ別で首位を維持しました。このフォーマットは最高度のカスタマイズを支援し、通常最も強いプレミアム価格を持ちます。また、購買者がより多くの時間を設定に費やし、より長い納期を受け入れるオーダーメイドのオンライン注文で見られる購買行動とも一致しています。セックスドール市場において、全身型製品はリアリズム、スケール、パーソナライゼーションを一つの購入に組み合わせるため、カテゴリーの憧れのアンカーであり続けます。これにより、プレミアムブランディングと収益創出の両方において中心的な存在となっています。

トルソー型セックスドールは2031年にかけてCAGR 12.89%で成長すると予測されており、最も成長の速いボディタイプとなっています。その魅力は、より低い参入価格、より容易な保管、より小さな居住空間の購買者にとってのより良い取り扱いにあります。この成長パターンは、セックスドール市場がプレミアム化だけでなく、所有の摩擦を軽減するフォーマットを通じても拡大していることを示しています。トルソー型製品は、スペース、携帯性、慎重さが物理的なデザインと同様に重要な単身都市部の環境において特に関連性があります。部分的なボディドールは引き続き小規模な参入およびスペシャルティニッチに対応していますが、より広いモメンタムにおいて全身型とトルソー型の両フォーマットの後塵を拝しています。

ボディタイプのミックスは、二つの異なる価値創造の形態を示しています。全身型フォーマットはより高いチケットサイズと深いカスタマイズを促進し、トルソー型フォーマットは価格と保管へのコミットメントを下げることでリーチを向上させます。このバランスにより、セックスドール市場は単一の所有モデルを強制することなく、上級購買者と初回ユーザーの両方にサービスを提供することができます。また、メーカーがカテゴリーのアイデンティティを希薄化することなくアソートメントを広げる実用的な方法も提供します。市場が成長するにつれて、トルソー型製品を妥協ではなく意図的なフォーマットとして提示するブランドがより多くの牽引力を得る可能性が高いです。

このセグメントはまた、プライバシーが製品選択をどのように形成するかを反映しています。リアリズムを求める購買者でも、日常の保管と配送の懸念が大きい場は、より小さなフォーマットを選択するかもしれません。つまり、セックスドール市場は機能への欲求だけでなく、実際の所有条件にも対応しています。全身型製品はカテゴリーのベンチマークであり続けるため、その優位性を維持するはずです。しかし、トルソー型製品は、より広い普及を依然として制限しているコストと利便性の障壁を解決するため、より速く成長し続ける可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:Eコマースがリード、DTC(直販)サイトがマージンを再定義

オンライン小売またはEコマースは2025年に流通収益の58.71%を占め、最大の販売チャネルとなりました。その優位性は、購買行動におけるプライバシーの強い役割と、デジタルプラットフォームが主要都市圏を超えた購買者にリーチする能力を反映しています。セックスドール市場において、オンラインアクセスは単純な利便性機能ではなく、多くの国で取引完了の前提条件であることが多いです。購買者は、より高い匿名性を持つ管理された環境でフォーマット、素材、ボディタイプを比較することができます。これにより、Eコマースはカテゴリーの発見と繰り返しの需要の両方において中心的な存在であり続けます。

メーカー直販サイトは2031年にかけてCAGR 13.58%で成長すると予測されており、最も成長の速い流通チャネルとなっています。その優位性は、直接設定、より強いマージン確保、購買者の好みデータへのより良いアクセスにあります。これにより、製品チームが販売代理店のフィードバックを待つことなく実際の注文行動から学ぶことができるため、セックスドール市場はより応答性が高くなります。スペシャルティ成人向け店舗は、購入前に安心感を求める初回購買者にとって引き続き連性がありますが、そのリーチは集中した都市部の需要ポケットに限定されています。長期的には、メーカーが文書化、開示、配送プロトコルをより厳密に管理できるため、直販チャネルはコンプライアンスが厳しい市場でも重要性を増す可能性があります。

チャネルミックスは、匿名性とカスタマイズが今や連携して機能していることを示しています。マーケットプレイス型のオンライン小売は依然として広範なトラフィックと参入レベルのアクセスを支援しています。しかし、メーカー所有のサイトは、購買者がプレミアム仕様やカスタムビルドを求める場合においてより重要になっています。これにより、単純な店舗からウェブサイトへのシフトではなく、セックスドール市場内に二層のデジタル構造が生まれます。発見チャネルと意思決定チャネルの違いを理解するブランドは、効率的に成長するためのより良いポジションにあります。

流通はまた、マージンとブランド力に明確な影響を与えます。主にサードパーティのマーケットプレイスに依存する販売者は購買者により速くリーチできかもしれませんが、データと顧客関係の一部に対するコントロールを失います。強力な直販サイトを持つブランドは、設定からアフターセールスの連絡まで、完全な購買経路を形成することができます。これはセックスドール産業において重要であり、繰り返しのエンゲージメント、メンテナンスサポート、将来のアップグレードがライフタイムバリューに影響を与える可能性があるからです。その結果、流通チャネル戦略はバックエンドの販売決定ではなく、競争の中核的な部分になりつつあります。

地域分析

北米は2025年にセックスドール市場シェアの41.37%を占め、最大の地域市場となりました。この地域は、成熟したダイレクト・トゥ・コンシューマー物流、広範なオンライン購買の快適さ、プレミアム設定に対するより高い支払い意欲から恩恵を受けています。米国が地域需要の大部分を牽引しており、よく知られた国内メーカーと工場直販カスタマイズに慣れた強力な購買者基盤に支えられています。カナダとメキシコはより小さな市場ですが、国境を越えた配送が米国を超えて需要を広げのに役立っています。北米はまた、この地域の購買者がハードウェア購入に重ねたサブスクリプション型デジタルインタラクションを受け入れる可能性が高いため、コンパニオン機能の早期実証の場として際立っています。

欧州は2025年に第二の地域クラスターであり、ドイツ、英国、フランスが主要な需要センターとして機能しています。ドイツの製品需要は、より良い素材の品質とより洗練された製品設計に支えられ、狭いニッチを超えて拡大しています。同時に、欧州の規制状況はコンプライアンス、プラットフォームの責任、禁止された子どもに似たデザインに関してより厳格になっています。欧州議会は2025年11月に非準拠品に対するより強力な措置を求め、これにより確固たる文書化と年齢確認プロセスを支援できるメーカーの運営上の優位性が高まります。ドイツは2026年に連邦憲法裁判所が子どもに似たセックスドールに関連する法的禁止を支持したことで、別の明確なシグナルを加えました。

アジア太平洋は2031年にかけてCAGR 14.53%で成長すると予測されており、セックスドール市場規において最も成長の速い地域ブロックとなっています。中国は製造クラスターがグローバルな生産量と製品の多様性の多くを支援しているため、引き続き中心的な存在です。日本は異なる需要源を加えており、地域の所有パターンは身体的使用のみではなく、コンパニオンシップ、趣味の価値、感情的な安らぎとますます結びついています。韓国とオーストラリアは新興の需要市場ですが、オーストラリアは非準拠輸入品に対してより厳格な国境執行条件を示しています。中東・アフリカおよび南米は、購買力の限界、より強いスティグマ、より弱い慎重な物流が依然として広範な普及を遅らせているため、より初期段階の市場であり続けます。それでも、拡大するモバイルコマースと国境を越えたEコマースが、それらの地域の都市部のポケットにおけるアクセス障壁を徐々に低下させています。

競争環境

セックスドール市場は中程度に分散したままであり、中国のメーカーが生産規模をリードする一方、より少数の米国および日本企業がより強いプレミアム認知を保持しています。これにより、規模のリーダーシップとブランドの威信が必ずしも同じ企業に存在しない市場構造が生まれます。実際には、セックスドール市場は二つの広範な戦略を中心に形成されています。スケールと機能拡張を通じてアクセスを広げる大量生産メーカーと、素材の品質、リアリズム、オーダーメイドデザインに注力するプレミアムスペシャリストです。この分裂は、製品が遠目には似て見えても、セックスドール市場の価格ラダーが広いままである理由を説明するのに役立ちます。また、購買者の信頼、製品の仕上がり、配送体験がカタログの幅と同様に重要である理由も示しています。

重要な戦略的動きの一つは、RealbotixがCES 2026においてAI搭載ヒューマノイドロボットのより広いラインナップを展示し、多言語オンデバイス会話機能を強調したことです。この動きは、競争を静的なハードウェアのみではなく組み込みインテリジェンスに向けて押し進めるため重要です。第二の戦略的パターンは、プレミアムブランドによる工場直販設定ポータルの継続的な使用であり、購買者に設計の選択肢に対するより多くのコントロールを与えながらマージンを維持するのに役立ちます。第三のパターンは、メーカーがより広いセックスドール市場を離れることなく別々の価格帯にサービスを提供するために、TPEとシリコンの両ラインを維持するデュアルマテリアル製品計画です。これらの動きは総合して、競争がもはやリアリズムのみではなく、企業がチャネルコントロール、機能の深さ、購買者のセグメンテーションをいかに効果的に管理するかについてであることを示しています。

セックスドール市場には、ジェンダーの多様性、治療的ユースケース、より低価格帯でのよりアクセスしやすいAI連携製品において、依然として明確なホワイトスペースがあります。男性およびジェンダー多様製品は、購買者から受け始めている注目に対して依然として過小代表されています。企業が規制上の明確さを失うことなく、孤独のサポート、社会的快適さ、または補助的使用を中心に特定の製品を位置づけることができれば、セックスドール市場はさらに開かれる可能性があります。コンプライアンスの品質は、特に文書化基準と執行圧力が高まっている欧州とオーストラリアにおいて、別の真の差別化要因になりつつあります。規制が厳格化し製品技術が進歩するにつれて、セックスドール市場における競争優位性は、製品の信頼性、顧客への直接アクセス、進化する法的要件を支援する能力の組み合わせに依存する可能性が高いです。

セックスドール産業のリーダー

Abyss Creations (ReaDoll)

Aibei Doll

DS Doll

Elsa Babe

Irontech Doll

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:ドイツの連邦憲法裁判所は、6対2の多数決により、§184l刑法典(2026年5月21日付判決、2026年7月2日公表)の合憲性を支持し、子どもに似たセックスドールの製造、販売、所持に対する刑事禁止を確認しました。この判決はドイツにおける持続的な執行を示し、EU加盟国全体の解釈に対する説得力のある先例を設定します。

- 2026年1月:Realbotix Corp.(TSX-V: XBOT; OTC: XBOTF)は、CES 2026において、2体のヒューマノイドロボット(AriaとDavid)間の最初の公開自律的・台本なしのAI会話を実演し、英語、スペイン語、フランス語、ドイツ語で2時間以上にわたって独自のオンデバイスAIを実行しました。この実演は、クラウド接続に依存しない商業的に信頼できる能力経路として、オンデバイス組み込みAIを検証しました。

- 2025年11月:欧州議会は2025年11月26日に決議2025/2971(RSP)を採択し、非準拠セックスドールを販売するプラットフォームに対するEUデジタルサービス法の執行、「みなし輸入者」概念を導入するための欧州連合関税法典の改革、および欧州委員会の直接制裁権限を求めました。この決議は、EU単一市場全体のマーケットプレイス事業者と国境を越えた販売業者に対する規制圧力を加速させます。

グローバルセックスドール市場レポートの範囲

レポートの範囲によると、セックスドールとは、親密な、個人的な、またはコンパニオンシップの使用のために人体の解剖学的構造に似せて設計されたライフサイズのシリコンまたTPEのコンパニオンです。リアルなボディ造形、関節式スケルトン、カスタマイズ可能な顔またはボディタイプを特徴としています。現代のメーカーはまた、リアリズムを高めるためにソフトタッチ素材とオプションのロボット/AI機能を統合しています。専門のセックスドールメーカーが独自の成形および仕上げ技術を使用して製造しています。

セックスドール市場は、製品タイプ、技術、ボディタイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はシリコン製セックスドール、熱可塑性エラストマー(TPE)製セックスドール、ラテックス製セックスドール、その他にセグメント化されています。技術別では、市場は非AI/従来型セックスドール、AI対応セックスドール、ロボット型セックスドールにセグメント化されています。ボディタイプ別では、市場は全身型セックスドール、トルソー型セックスドール、部分的なボディドールにセグメント化されています。流通チャネル別では、市場はオンライン小売/Eコマース、スペシャルティ成人向け店舗、その他にセグント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| シリコン製セックスドール |

| 熱可塑性エラストマー(TPE)製セックスドール |

| ラテックス製セックスドール |

| その他 |

| 非AI/従来型セックスドール |

| AI対応セックスドール |

| ロボット型セックスドール |

| 全身型セックスドール |

| トルソー型セックスドール |

| 部分的なボディドール |

| オンライ小売/Eコマース |

| スペシャルティ成人向け店舗 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | シリコン製セックスドール | |

| 熱可塑性エラストマー(TPE)製セックスドール | ||

| ラテックス製セックスドール | ||

| その他 | ||

| 技術別 | 非AI/従来型セックスドール | |

| AI対応セックスドール | ||

| ロボット型セックスドール | ||

| ボディタイプ別 | 全身型セックスドール | |

| トルソー型セックスドール | ||

| 部分的なボディドール | ||

| 流通チャネル別 | オンライ小売/Eコマース | |

| スペシャルティ成人向け店舗 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

セックスドール市場の2031年の見通しは?

セックスドール市場は2026年の6.1億米ドルか2031年までに10.2億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.78%を反映しています。

現在収益をリードしている製品タイプはどれですか?

TPEドールは2025年に56.48%で製品収益をリードしました。これは完全シリコン製品よりも幅広い購買力の範囲を提供するためです。

最も成長の速い素材カテゴリーはどれですか?

シリコン製セックスドールは最も成長の速い製品タイプであり、プレミアム化とより強いリアリズムに支えられ、2031年にかけてCAGR 11.65%となっています。

AI対応製品がより多くの注目を集めているのはなぜですか?

AI対応フォーマットは、購買者が記憶、インタラクション、コンパニオン型機能に対してより強い関心を示しているため、2031年にかけてCAGR 12.43%で成長すると予測されています。

将来の成長にとって最も重要な販売チャネルはどれですか?

オンライン小売は2025年に収益の58.71%でリードしましたが、メーカー直販サイトはカスタマイズ、より良いマージン、より強い購買者データ収集を支援するため、CAGR 13.58%でより速く成長しています。

2031年にかけて最も成長の速い地域はどこですか?

アジア太平洋はCAGR 14.53%で最も成長の速い地域であり、中国の製造基盤と日本の成長するコンパニオンシップおよびウェルビーイングのユースケースに支えられています。

最終更新日: