センサーベース選別機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

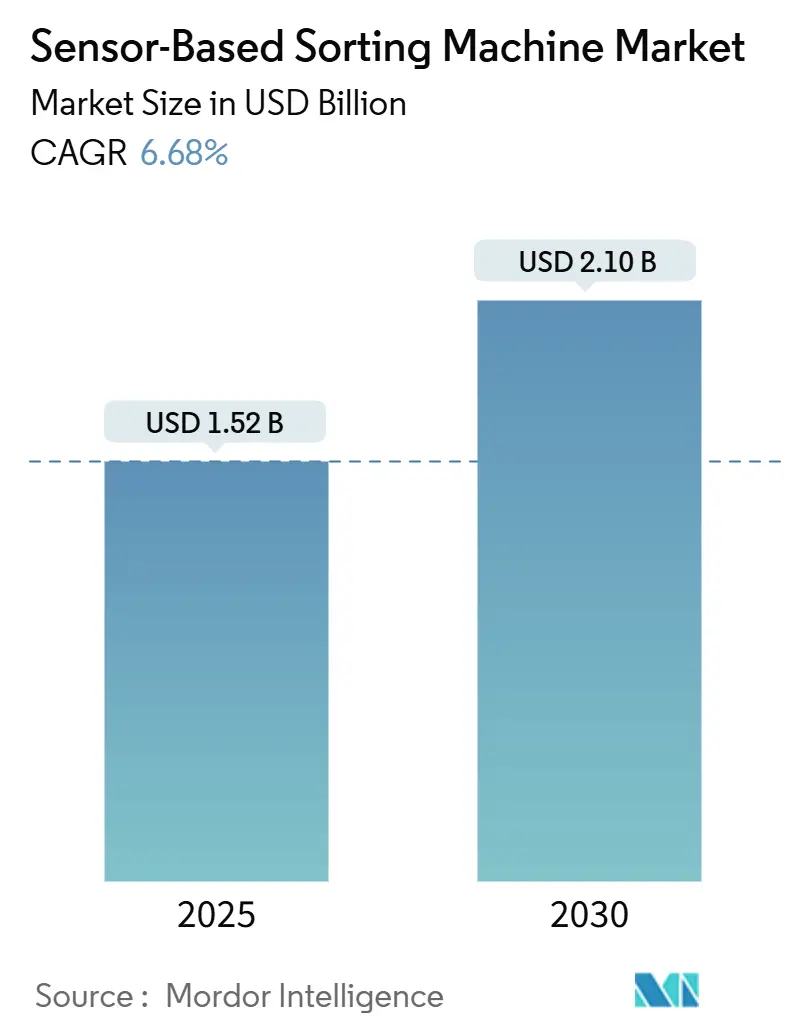

| 市場規模 (2025) | 1.52 十億米ドル |

| 市場規模 (2030) | 2.10 十億米ドル |

| 成長率 (2025 - 2030) | 6.68% CAGR |

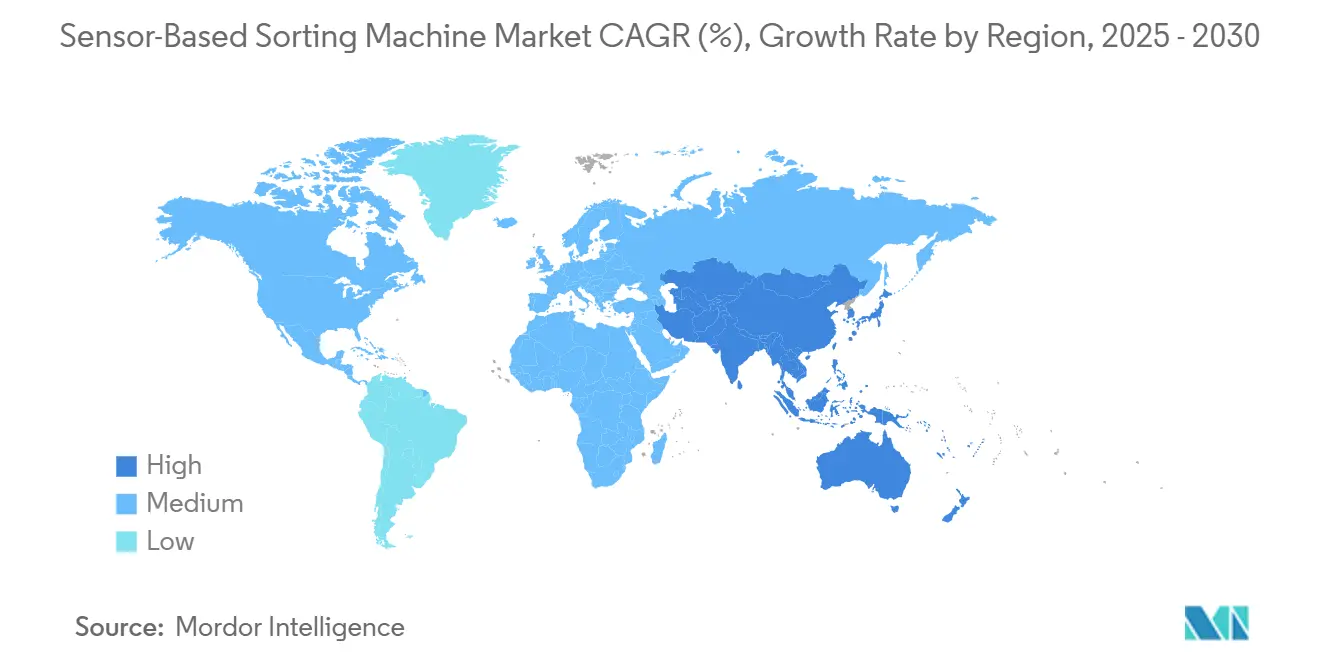

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

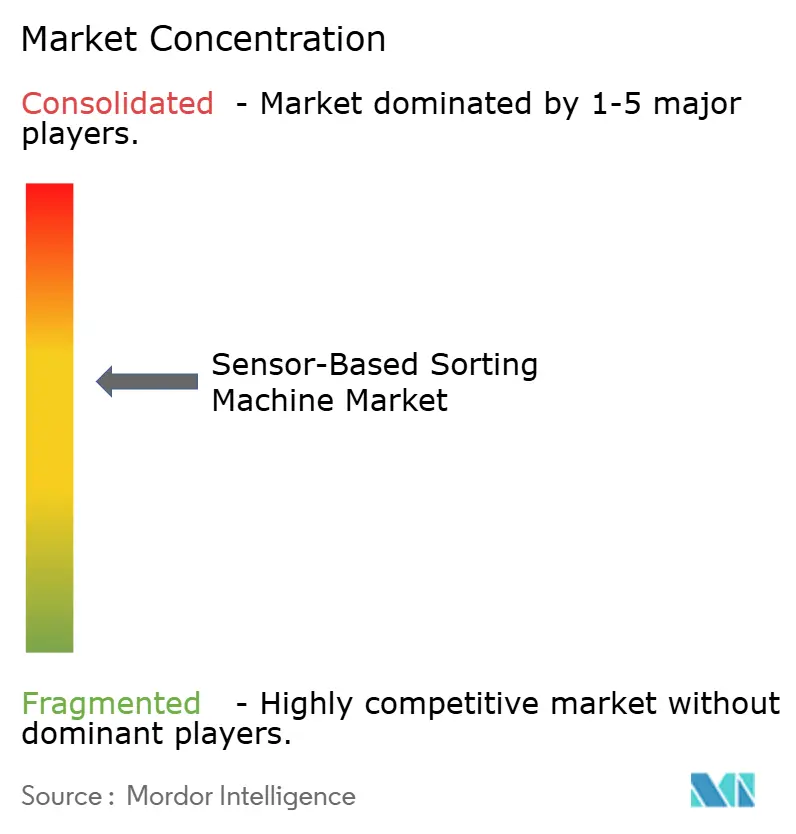

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンサーベース選別機市場分析

センサーベース選別機の市場規模は2025年に14億9,200万USDと評価されており、2030年までに21億USDに達すると予測され、同期間において6.68%のCAGRを反映しています。この安定した拡大は、鉱業、リサイクル、食品加工における汚染物質規制の厳格化に起因しており、自動化された精密選別が材料損失を軽減し、歩留まりを向上させます。資源効率に対する世界的な関心の高まりと、高リスクな手作業選別業務における労働力不足が相まって、高度な検出プラットフォームの採用が加速しています。戦略的には、サプライヤーがエッジベースのAIとマルチセンサーフュージョンを組み込んでリアルタイム最適化を実現する一方、バイヤーは変化する原料に対応できる柔軟なアーキテクチャを求めています。撮像部品およびX線管のサプライチェーンの脆弱性が短期的なコスト圧力をもたらしていますが、中期的な投資コミットメントはセンサーベース選別機市場全体の回復力を示しています。[1]欧州投資銀行、「循環経済投資レポート2024」、EIB.ORG

主要レポートのポイント

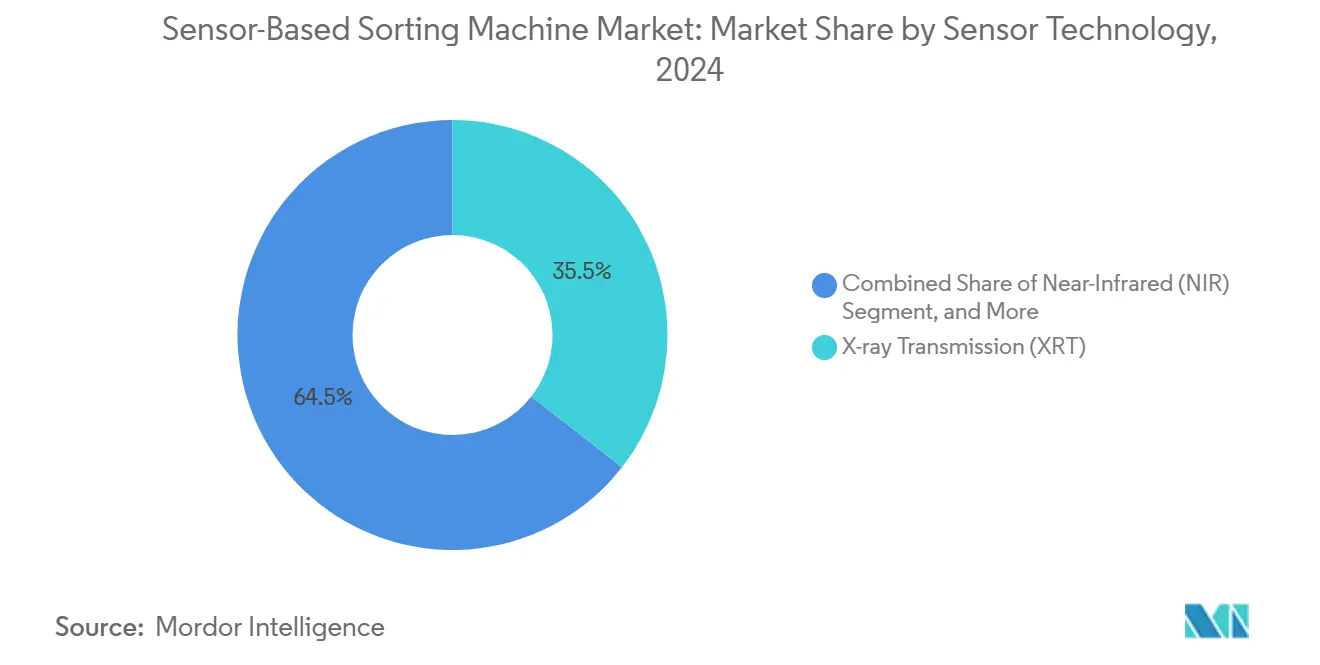

- センサー技術別では、X線透過が2024年のセンサーベース選別機市場シェアの34.83%を占め、ハイパースペクトルイメージングは2030年にかけて7.11%のCAGRで拡大すると予測されています。

- 選別構成別では、ベルトソーターが2024年のセンサーベース選別機市場において38.74%の収益シェアをリードし、ロボットピック・アンド・プレースユニットは2030年にかけて7.33%のCAGRで進展しています。

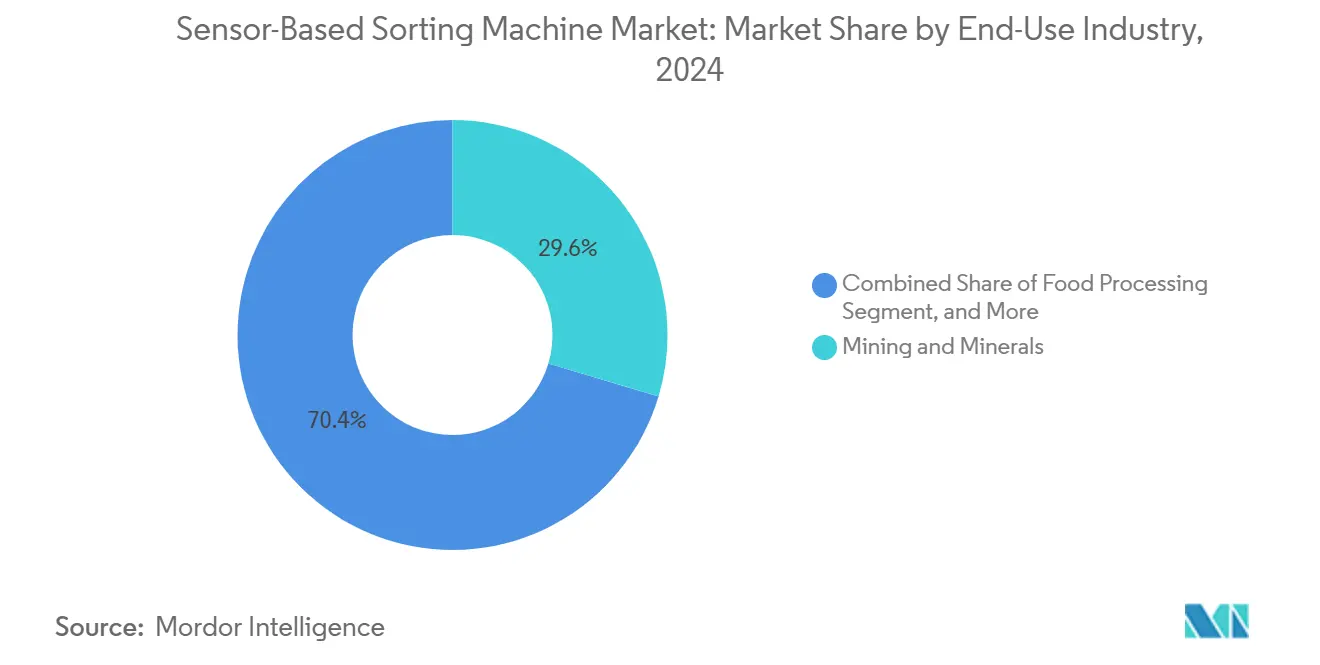

- 最終用途産業別では、鉱業・鉱物が2024年のセンサーベース選別機市場規模の29.61%を占め、リサイクル-プラスチックは2030年にかけて6.99%という最高の予測CAGRを示しています。

- 処理能力別では、200TPH超のシステムが2024年のセンサーベース選別機市場規模の41.83%を占めていますが、50TPH未満の設備は7.55%のCAGRで最も速く成長しています。

- 地域別では、北米が2024年のセンサーベース選別機市場において38.74%の市場シェアを維持しており、アジア太平洋地域は2030年にかけて7.66%のCAGRで最も成長の速い地域的機会を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセンサーベース選別機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高純度リサイクル材料に対する需要の増大 | +1.8% | EUおよび北米に集中したグローバル | 中期(2〜4年) |

| 選別業務における労働力不足と賃金インフレの増大 | +1.5% | 北米およびEU、APACへ拡大 | 短期(2年以内) |

| 廃棄物および鉱物回収率に関するグローバル規制の厳格化 | +1.2% | EU規制フレームワークが主導するグローバル | 長期(4年以上) |

| インダストリー4.0およびAI対応インライン分析の採用拡大 | +1.1% | APACが中核、MEAへの波及 | 中期(2〜4年) |

| バッテリーサプライチェーン向けリチウム含有鉱石処理の急増 | +0.9% | オーストラリア、チリ、アルゼンチンに集中したグローバル | 短期(2年以内) |

| クローズドループ資源サイクルへのESG主導の投資 | +0.7% | 北米およびEU、APACで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高純度リサイクル材料に対する需要の増大

バージン品質に近いリサイクル原料への需要が調達仕様を再形成しており、食品グレード樹脂の汚染閾値を0.1%未満に引き下げ、リチウムイオン電池の原料要件を高めています。[2]欧州委員会、「循環経済行動計画実施報告書」、EC.EUROPA.EU 選別プラントは現在、近赤外線、ハイパースペクトル、光学検出器を組み合わせたマルチセンサーシステムを標準化し、99.5%の精度でポリマーおよびクリティカルメタルを分離しています。EU循環経済行動計画に基づく自治体の義務がインフラ整備を加速させる一方、プレミアムバイヤーは長期引き取り契約に合意し、自動化ラインの資本回収見通しを改善しています。金属分野では、カソード間リサイクルが電気化学プロファイルを維持するための精密なスペクトル分離に依存しており、センサーベース選別機市場への投資ナラティブを強化しています。先進的なオペレーターは、下流の監査人向けに純度証明ポイントを記録するクラウド連携分析を統合し、データ主導の差別化を実現しています。

選別業務における労働力不足と賃金インフレの増大

北米および欧州の選別施設における年間8%超の賃金インフレが、人手による選別作業者をロボットまたは自動分類機に置き換える動きを加速させています。[3]国際労働機関、「産業自動化における労働の未来」、ILO.ORG 有害な電子廃棄物ストリームに対する安全規制の強化と相まった採用不足が、欠員期間を長期化させ、研修コストを引き上げています。ロボットピック・アンド・プレースプラットフォームはこれらのギャップを補い、ユーザーがシフトごとに複数の手作業選別者を置き換えることで7.33%のCAGRを記録しています。AIガイドビジョンシステムは長時間シフト中に疲弊した作業者を上回るパフォーマンスを発揮し、安定したスループットと純度目標を維持します。オペレーターにとって、労働コストの確実性は資本負担を上回り、初期費用が高くても回収期間を短縮します。自動化に対する税額控除や労働力再訓練助成金などの政策インセンティブが、センサーベース選別機市場全体での採用リスクをさらに低減しています。

廃棄物および鉱物回収率に関するグローバル規制の厳格化

立法者は現在、操業許可を監査済み回収指標に結び付けています。EU廃棄物枠組み指令は2025年までに建設廃棄物の70%の材料回収目標を課し、中国の国家ソード政策は低品質リサイクル品を禁止し、国内処理業者に設備のアップグレードを強いています。鉱山当局は残土管理を強化し、環境フットプリントを削減するための実証可能な鉱物回収改善を要求しています。FDAおよびEFSAからの並行する食品安全法規が処理業者に不可視の汚染物質の検出を求め、光学およびハイパースペクトル検出器の基準を引き上げています。これらの規制は総じて、高度な分離ソリューションを取り巻くコンプライアンス主導の参入障壁を構築し、従来手作業検査に依存していた中堅プレーヤーの設備受注を強化しています。予測期間にわたり、規制の調和がグローバルベースラインを引き締め、センサーベース選別機市場の拡大を確固たるものにするでしょう。

インダストリー4.0およびAI対応インライン分析の採用拡大

処理プラントは現在、エッジベースのコンピューティングモジュールとクラウドダッシュボードを組み合わせ、リアルタイムフィードバックループを実現しています。[4]TOMRA Systems ASA、「2024年次報告書」、TOMRA.COM 機械学習モデルがスペクトルおよび粒子サイズデータを取り込み、エアジェットまたはロボットの軌道をミリ秒単位で調整し、歩留まりを向上させ誤排出を削減します。オペレーターは振動・温度センサーから得られる予知保全アラートを活用し、計画外のダウンタイムを抑制します。APACでは、スマートファクトリーアーキテクチャを当初から組み込む先行投資が行われており、新興市場がセンサーベース選別機産業の次の成長波を牽引する可能性を示しています。サプライヤーは分析アップデートとリモートキャリブレーションをバンドルしたサブスクリプションモデルで対応し、設備交換サイクルを平準化する継続的な収益ストリームを創出しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -0.9% | 中小企業に特に影響するグローバル | 短期(2年以内) |

| 湿潤または粉塵の多い原料に対するセンサー性能の限界 | -0.6% | 鉱業が盛んな地域、熱帯気候 | 中期(2〜4年) |

| キャリブレーションおよびメンテナンスに対応できる熟練技術者の不足 | -0.5% | グローバル、開発途上市場で深刻 | 中期(2〜4年) |

| 重要な撮像チップおよびX線管に対する貿易制限 | -0.4% | グローバル、特に米中貿易回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

最先端システムの導入には1ラインあたり50万〜200万USDが必要であり、これは小規模リサイクル業者や採石場オペレーターを阻む参入障壁となっています。スループットが季節的であったり商品価格が下落したりすると、回収期間は3年を超えます。次世代AIモデルが登場した際に資産が陳腐化することを懸念し、センサーの急速な陳腐化がオペレーターの躊躇を招いています。このギャップを埋めるため、ベンダーは設備をサービスとして提供する契約を試験的に導入し、設備投資を運用費用に転換していますが、サブスクリプション料金が循環的なキャッシュフローと相容れない場合があります。開発銀行は循環経済プロジェクトに対して優遇融資を提供していますが、普及は依然として不均一であり、センサーベース選別機市場の短期的な普及上限を制限しています。

湿潤または粉塵の多い原料に対するセンサー性能の限界

水分が15%を超えると近赤外線の読み取りが歪み、浮遊粉塵が光学的な鮮明度を低下させ、稼働時間を妨げる再キャリブレーションや遮蔽が必要となります。赤道地域の鉱山は湿度による検出器のドリフトに悩まされ、堆肥化施設はレンズを曇らせる蒸気プルームと格闘しています。X線透過は過酷な原料に耐えますが、エネルギーコストが高いため高価値鉱石以外での採用が抑制されています。エンジニアは自動ワイパーと加圧エアカーテンを追加していますが、小規模プラントではメンテナンスの負担が増大します。その結果、オペレーターは新規購入を延期するか、保護エンクロージャーを過剰仕様にするかのいずれかを選択し、センサーベース選別機市場の特定の地域における成長勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサー技術別:AIの統合がハイパースペクトルの成長を牽引

ハイパースペクトルイメージングラインは7.11%のCAGR予測を記録しており、スペクトルフィンガープリントが標準光学では識別できない材料を区別するプラスチック、バッテリー金属、食品用途での採用急増を反映しています。X線透過は、高密度鉱石分離における耐久性により、2024年のセンサーベース選別機市場シェアの34.83%を維持しました。近赤外線システムは使用済み包装ストリームにおけるポリマー識別において引き続き優位を保ち、RGBビジョンは粒度よりも速度を優先する大量商品プラントに適しています。

エッジコンピューティングはハイパースペクトルデータをワンクリック分類ルールに圧縮し、モデルトレーニング時間を短縮して、百万分の一の精度でAPI検証を要求する製薬用途を解放しています。レーザー誘起ブレークダウン分光法がスクラップ金属において注目を集め、ミリ秒単位で合金組成を識別します。VTTのリアルタイムスペクトル処理のブレークスルーは、高トン数鉱山においてハイパースペクトルがX線ラインに挑戦する位置に置き、センサーベース選別機市場規模のモダリティ間での再分配をさらに示唆しています。マルチモーダルプラットフォームがX線、NIR、ハイパースペクトルアレイを組み合わせるにつれ、サプライヤーは混合廃棄物全体で99.5%の純度を謳い、遅れをとる競合他社に対してイノベーションの基準を引き上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

選別構成別:ロボティクスがベルトの優位性に挑戦

ベルト式機械は200TPH超での実証済みの信頼性により2024年に38.74%の収益を確保し、センサーベース選別機市場の高容量セグメントを支えています。ロボットピック・アンド・プレースユニットは大量処理の観点では遅いものの、リチウム電池セルや電子部品などの不規則な物品を柔軟にターゲットにできるため、7.33%のCAGRで同業他社を上回っています。フリーフォールシュートは重力供給式のガラスおよび骨材ラインに対応し、ドラムソーターは研磨性粒子がベルト寿命を短縮する鉱物選鉱においてニッチな関連性を維持しています。

ABBのAIガイドグリッパーは産業用ロボティクスとスペクトルイメージングの融合を体現し、有害な電子廃棄物との人間の接触を削減しています。モジュラーコンベヤーはプラグアンドプレイのセンサーマウントを追加し、ロボットとの汎用性のギャップを縮小しています。ハイブリッドレイアウトは、ベルトラインの末端にビジョン搭載ロボットを配置して誤排出を修正し、スループットと選択性を融合させています。アフターマーケットの改造が普及するにつれ、既存プレーヤーは機械的なオーバーホールなしに検出ポイントを倍増させるファームウェアアップグレードを投入することで設置ベースを守り、センサーベース選別機市場でのシェアを維持しています。

最終用途産業別:リサイクル-プラスチックが従来の鉱業を超えて急増

鉱業は2024年の収益の29.61%を維持しましたが、樹脂回収業者は循環経済法制を背景に6.99%のCAGRを記録しています。都市固形廃棄物ストリームは高度な分光法を必要とする混合ポリマーを供給し、ボトル間リサイクルの義務が汚染物質レベル0.1%という純度目標を引き上げています。金属スクラップヤードは、製錬所の経済性を守るアルミニウムおよび銅の識別を中心に着実に投資しています。

食品加工業者はFDAの異物規制に準拠するために光学ソーターを導入し、製薬企業は色に依存しない錠剤認証のためにハイパースペクトルユニットを採用しています。栄養補助食品や種子選別などのニッチセクターは、制約されたフットプリントに適合するコンパクトな低容量デバイスへの需要を強調しています。産業鉱物プレーヤーはセンサーベースの鉱石アップグレードを適用して水集約的な浮選を回避し、ESG目標を推進しています。その結果、センサーベース選別機市場規模は歴史的な鉱業の中核を超えて多様化し続け、循環的な商品エクスポージャーとコンプライアンス主導の防御可能なニッチのバランスを取っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

処理能力別:小規模事業が成長を牽引

200TPH超のシステムは2024年に41.83%のシェアを支配し、特に大規模鉱山および地域の材料回収施設において優位を示しました。しかし、50TPH未満のラインは、分散型リサイクルハブや専門処理業者が原料の可用性に応じてスケールできる機動的な設備を求めるため、7.55%のCAGRで成長すると予測されています。中容量ソリューション(50〜200TPH)は、設備投資と冗長性のバランスを取る郡レベルの廃棄物プラントに対応しています。

部品コストの低下により、サプライヤーはオペレーターが処理量の増加に応じて同一レーンを積み重ねられるモジュラーフレームを提供できるようになり、初期投資を抑えキャッシュフローを平準化しています。AI対応の予知保全がスケール全体で稼働時間を均等化し、小型機械が本質的に堅牢性に劣るという認識を払拭しています。金融機関はマイクロローンとパフォーマンス保証をバンドルし、処理量が依然として少ない新興地域でのセンサーベース選別機産業の普及を促進しています。

地域分析

北米は2024年に38.74%の市場シェアを保持しており、厳格な埋立地転換規制、成熟した路肩収集インフラ、および高容量設備を重視する堅固な鉱業セクターに支えられています。米国はさらに食品グレード包装におけるPFASおよびマイクロプラスチック規制を強化し、新たなポリマー選別プロジェクトを刺激しています。カナダのカリウムおよび銅生産者は低品位鉱石からの回収率を最大化するためにX線システムを導入し、メキシコの自動車サプライチェーンはプレス加工で発生する金属スクラップを管理するために中容量ラインを選択しています。賃金インフレが自動化への関心を持続させ、国内リサイクル能力を対象とした連邦補助金がセンサーベース選別機市場を支えています。

アジア太平洋地域は2030年にかけて7.66%のCAGRで成長すると予測されており、中国の低品質リサイクル品輸入禁止と国内原料処理プロジェクトの展開が牽引しています。インドの国家クリーンシティ構想が手作業選別に代わる光学ソーターへの自治体投資を解放し、日本はAI対応ビジョンラインで労働力不足に対処しています。韓国の電子機器セクターは、シュレッダーラインから高価値回路基板を回収するロボットピッカーを先駆けています。東南アジア経済は輸出機会を捉えるためにプラスチック再処理ハブに投資しており、地域のセンサーベース選別機市場を総合的に推進しています。

欧州は、2030年までに都市廃棄物の65%リサイクルを義務付け、包装に拡大生産者責任料を課すEU循環経済行動計画の強みに支えられた安定した需要を誇っています。ドイツはインダストリー4.0の改造をリードし、既存のベルトソーター全体にクラウド連携分析を組み込み、フランスはエコモジュレーション料金を拡大して高純度アウトプットを奨励しています。イタリアの大規模農産食品セクターは、より厳格な殻片閾値に準拠するために光学ラインをアップグレードし、ブレグジット後の英国は調達戦略を適応させながらもEU純度指標との整合性を維持しています。容量拡大よりもコンプライアンス主導の更新が支出を支配しており、欧州におけるセンサーベース選別機市場の成熟した性質を反映しています。

競合環境

市場は中程度の集中度を示しており、上位5社が世界収益の約60%を共同で支配し、技術的な参入障壁と健全な挑戦者活動のバランスを取っています。TOMRA、Bühler、Steinertは独自のAIライブラリと稼働時間を保証するスケーラブルなサービス契約によって差別化を図っています。各社はソフトウェアアップグレードに対応したモジュラーフレームに投資し、ハードウェアだけでなくデジタルエコシステムを通じて顧客を囲い込んでいます。

新興プレーヤーはハイパースペクトル分析、クラウドネイティブダッシュボード、サブスクリプション価格設定に注力し、設備中心の既存プレーヤーに挑戦しています。特許競争の激しさは明らかであり、WIPOはAI主導の材料認識に関連する出願が三桁の成長を報告しています。センサー専門企業とロボットメーカーの戦略的提携が、検出と操作を統合したセルの市場投入時間を加速させ、センサーベース選別機市場の競争構造をさらに進化させています。

地理的には、現地組立ハブが関税リスクを軽減し、リードタイムを短縮しています。SteinertのシンガポールNIRセンターはアジアのカスタマイズ要求に対応し、Key TechnologyのU.S.工場は農産物ソーター向けのクイックターン改造を重視しています。SesotecによるSafelineの買収などのM&Aによるベンダー統合は、認証ハードルが利益率を守る製薬などの規制ニッチへのシフトを示しています。これらの動きは総じて、商品機械販売からデータとドメイン専門知識に根ざしたライフサイクル価値プラットフォームへの転換を示しています。

センサーベース選別機産業リーダー

TOMRA Systems ASA

Bühler AG

Steinert GmbH

Sesotec GmbH

Key Technology LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:TOMRA Systems ASAは、銅およびリチウムの回収率を向上させるために鉱石選別パラメーターをリアルタイムで自律的に調整するAIプラットフォーム「GAINnext」を発表しました。

- 2024年9月:BühlerはMicrosoftと提携し、クラウドベースの予知保全によるダウンタイム25%削減を目指してAzure AIサービスを統合しました。

- 2024年8月:Sesotecは4,500万USDでSafelineを買収し、製薬汚染検出ポートフォリオを拡充しました。

- 2024年7月:Steinertはアジア太平洋地域のリサイクル業者向けサポートを現地化するため、シンガポールに1,200万USDのNIRコンピテンスセンターを開設しました。

グローバルセンサーベース選別機市場レポートの範囲

| X線透過(XRT) |

| 近赤外線(NIR) |

| カラー/光学RGBカメラ |

| レーザー誘起ブレークダウン分光法(LIBS) |

| 誘導/EMセンサー |

| ハイパースペクトルイメージング |

| ベルトソーター |

| フリーフォール/シュートソーター |

| コンベヤーベースソーター |

| ドラムソーター |

| ロボットピック・アンド・プレースソーター |

| 鉱業・鉱物 |

| リサイクル – 金属 |

| リサイクル – プラスチック |

| リサイクル – 紙 |

| 食品加工 |

| 廃棄物管理(都市固形廃棄物) |

| 製薬・栄養補助食品 |

| 農業(穀物・種子) |

| 産業鉱物 |

| 低容量(50TPH未満) |

| 中容量(50〜200TPH) |

| 高容量(200TPH超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| センサー技術別 | X線透過(XRT) | ||

| 近赤外線(NIR) | |||

| カラー/光学RGBカメラ | |||

| レーザー誘起ブレークダウン分光法(LIBS) | |||

| 誘導/EMセンサー | |||

| ハイパースペクトルイメージング | |||

| 選別構成/システムタイプ別 | ベルトソーター | ||

| フリーフォール/シュートソーター | |||

| コンベヤーベースソーター | |||

| ドラムソーター | |||

| ロボットピック・アンド・プレースソーター | |||

| 最終用途産業別 | 鉱業・鉱物 | ||

| リサイクル – 金属 | |||

| リサイクル – プラスチック | |||

| リサイクル – 紙 | |||

| 食品加工 | |||

| 廃棄物管理(都市固形廃棄物) | |||

| 製薬・栄養補助食品 | |||

| 農業(穀物・種子) | |||

| 産業鉱物 | |||

| 処理能力別 | 低容量(50TPH未満) | ||

| 中容量(50〜200TPH) | |||

| 高容量(200TPH超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のセンサーベース選別機市場のグローバル価値はいくらですか?

市場は2025年に14億9,200万USDの規模を有し、2030年までに21億USDに達すると予測されています。

最も速く成長しているセンサー技術はどれですか?

ハイパースペクトルイメージングは、AIモデルが新たな識別用途を解放するにつれ、2030年にかけて7.11%のCAGRで拡大すると予測されています。

ロボティクスが選別構成においてシェアを拡大している理由は何ですか?

労働力不足、安全規制、および不規則な物品の柔軟な取り扱いへの需要が、ロボットピック・アンド・プレースシステムの7.33%のCAGRを牽引しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が7.66%のCAGRでリードしており、規制の厳格化、インフラ投資、インダストリー4.0の採用が推進力となっています。

高い資本コストは小規模オペレーターにどのような影響を与えますか?

50万〜200万USDの初期投資により回収期間が3〜5年に延び、中小企業はリースや設備をサービスとして提供するモデルの検討を促されています。

最終更新日: