半導体ボンディング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ボンディング市場分析

半導体ボンディング市場規模は、2025年の11億4,000万米ドルから2026年には11億9,000万米ドルへと成長し、2026年~2031年の年平均成長率4.04%で2031年までに14億5,000万米ドルに達すると予測されています。政府補助金、チップレットアーキテクチャ、および3D集積化が設備投資の優先順位を再編しており、ボンディング需要は従来のファブサイクルから離れ、アジア太平洋、北米、欧州の先進パッケージングラインへとシフトしています。ダイ・ツー・ダイボンディングは、ヘテロジニアス集積化がモノリシックSoCよりも高い歩留まりと迅速な市場投入を実現するため、インターコネクトレベル収益の53.91%をすでに占めています。プラズマ活性化、インラインメトロロジー、および熱圧着を単一クラスターツール内に統合した装置メーカーは、サイクルタイムを40%短縮し、ツール稼働率を70%以上に引き上げ、アウトソーシング組立・テストプロバイダーの投資回収を加速させています。米国、欧州連合、韓国、日本における補助金競争は現在、ボンディング能力に向けて800億米ドル超を投入しており、装置需要をリソグラフィ投資から切り離し、フロントエンドノード遅延へのエクスポージャーを緩和しています。

主要レポートのポイント

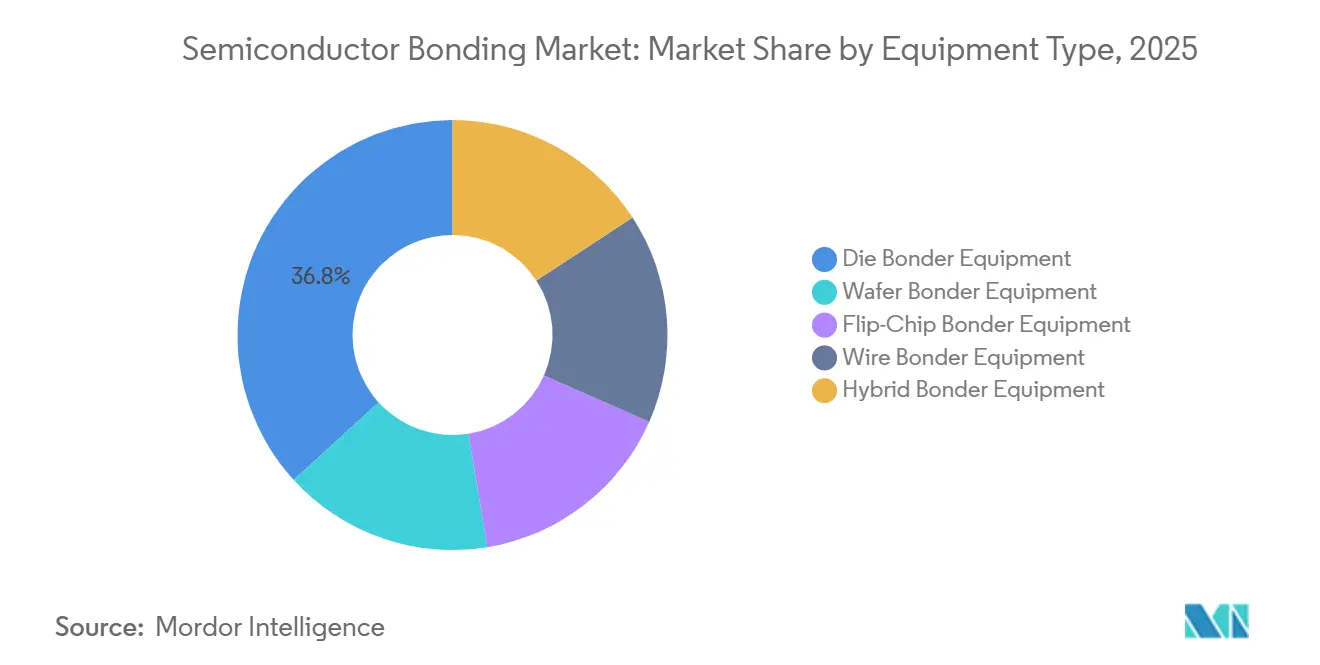

- 装置タイプ別では、ダイボンダー装置が2025年の半導体ボンディング市場シェアの36.77%を占め、ハイブリッドボンダー装置は2031年にかけて年平均成長率4.27%で成長すると予測されています。

- インターコネクトレベル別では、ダイ・ツー・ダイボンディングが2025年の半導体ボンディング市場規模の53.91%を占め、ウェーハ・ツー・ウェーハボンディングは2031年にかけて年平均成長率4.52%で成長する見通しです。

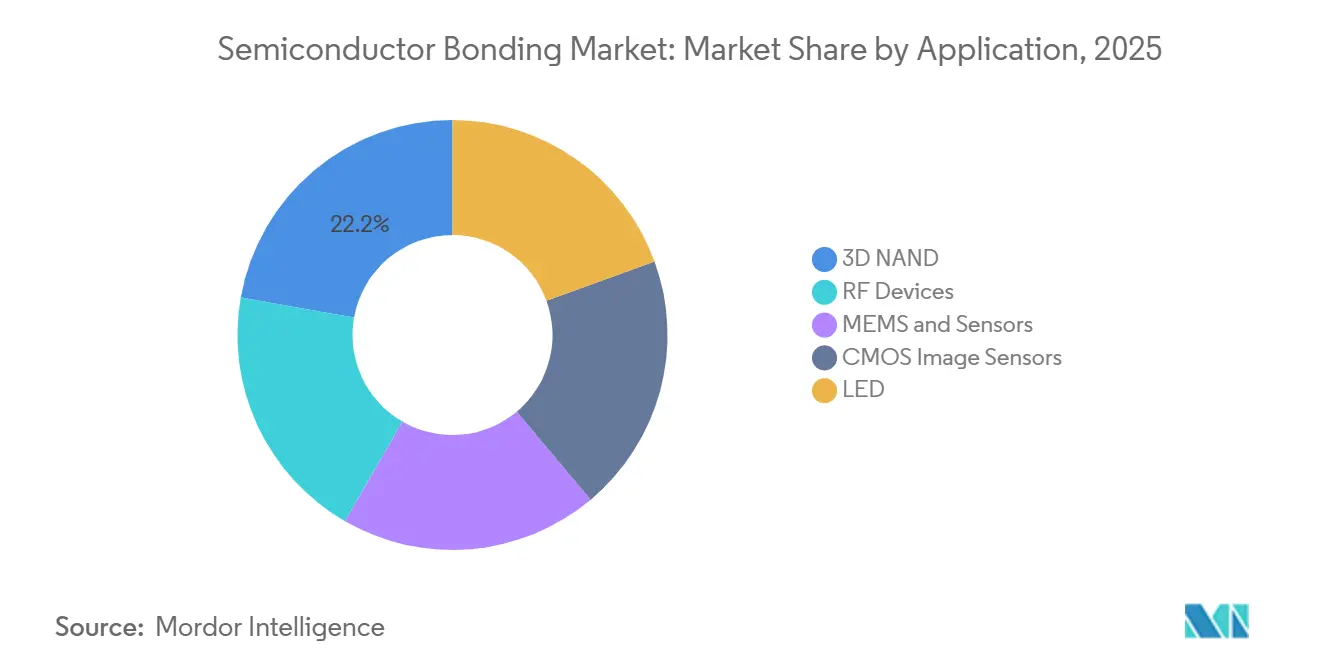

- アプリケーション別では、3D NANDが2025年の半導体ボンディング市場規模の22.21%を占め、CMOSイメージセンサーは2026年~2031年に年平均成長率4.67%で拡大する見込みです。

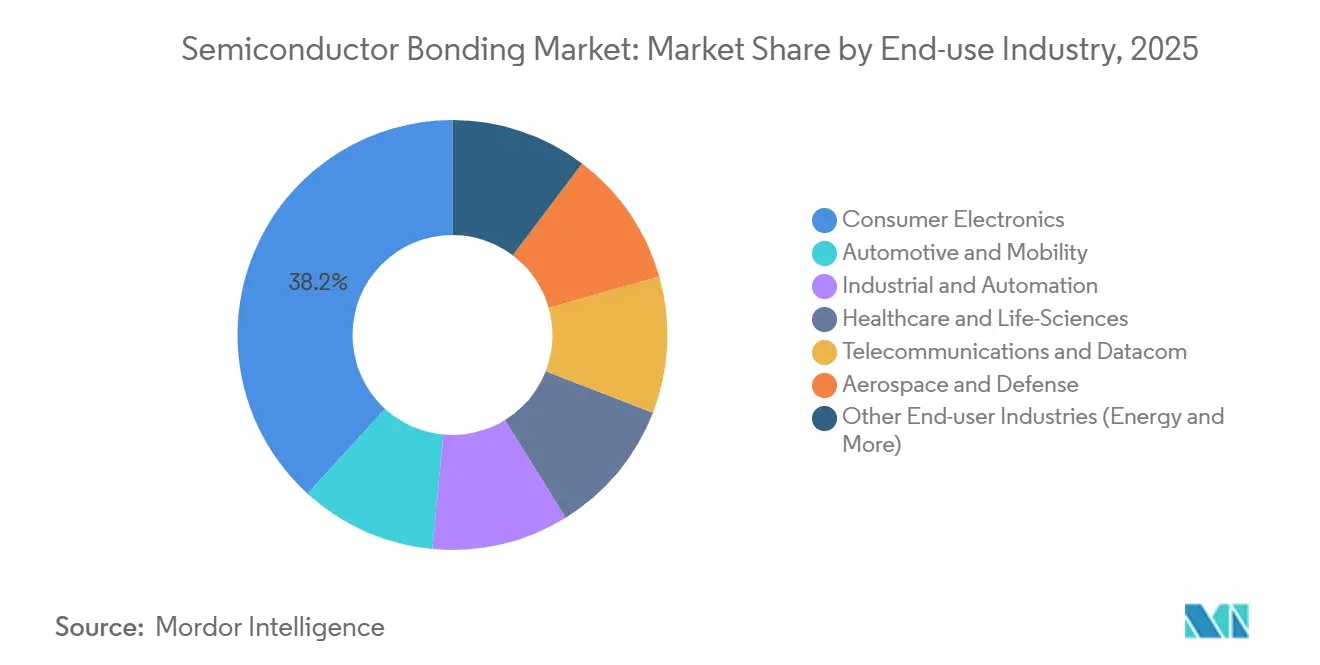

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年に38.23%の収益シェアでトップとなり、自動車・モビリティは2031年にかけて最速の年平均成長率5.01%を記録すると予測されています。

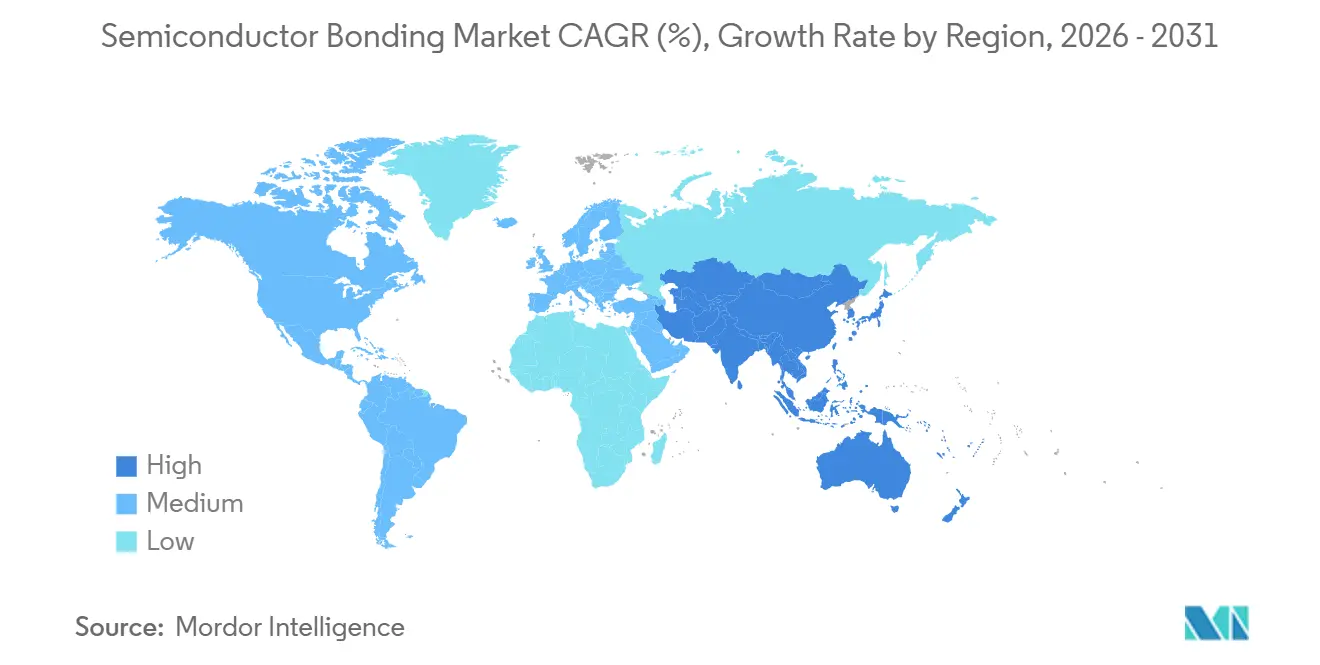

- 地域別では、アジア太平洋が2025年収益の41.53%を占め、2031年にかけて年平均成長率4.91%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の半導体ボンディング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージングおよび小型化に対する需要の増大 | +1.2% | グローバル、能力増強の60%を占めるアジア太平洋がコア | 中期(2〜4年) |

| コンシューマーエレクトロニクスおよび自動車セクターの拡大 | +0.9% | アジア太平洋(コンシューマー)、北米・欧州(自動車) | 短期(2年以内) |

| 3D集積化およびMEMSデバイスの採用拡大 | +0.8% | アジア太平洋製造ハブ、北米設計センター、 欧州産業オートメーション | 中期(2〜4年) |

| エッジコンピューティング向けAI駆動ヘテロジニアス集積化 | +0.7% | グローバル、北米ハイパースケーラーおよびアジア太平洋 ファウンドリーが主導 | 長期(4年以上) |

| 政府の半導体補助金競争 | +0.5% | 北米、欧州、韓国、日本、台湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進パッケージングおよび小型化に対する需要の増大

ヘテロジニアスチップレットにより、ファウンドリーはロジック、メモリ、アナログダイを10マイクロメートル未満のピッチで積層でき、マイクロバンプを排除して寄生容量を80%低減します[1]TSMCテクノロジーシンポジウム、「SoICロードマップ」、tsmc.com。UCIe 3.0は64 GT/sリンクを実現し、AIアクセラレーターに1平方ミリメートルあたり最大4 TB/sの帯域幅を提供します。Intel Foveros Directはフリップチップパッケージングの15倍のインターコネクト密度を達成し、データセンタータイル向けに300 Wの熱設計エンベロープをサポートします。ガラス基板は有機材料と比較してそりが10分の1以下のパイロット生産に入り、パネルレベルコストを30%削減します。その結果、半導体ボンディング市場は、プラズマ活性化、アライメント、熱圧着を1つのツールクラスターに統合したハイブリッドボンダーへの過去最高の受注を集めています。

コンシューマーエレクトロニクスおよび自動車セクターの拡大

ウェーハレベルチップスケールパッケージングにより、CMOS(相補型金属酸化膜半導体)イメージセンサーの高さが40%削減され、より薄型のスマートフォンやマルチカメラ搭載車両の実現が可能となっている。車載用CIS出荷台数は2029年までに12億台に達し、売上高84億米ドル相当に達すると予測されている。炭化ケイ素トラクションインバーターは200℃に耐えるダイアタッチを必要とし、新型EVプラットフォームにおける焼結銀の採用率が50%を超える水準へと押し上げている。銅ワイヤーはすでに車載ボンドの38%を占めており、AEC-Q006プロセスの成熟に伴い2027年までに45%を超える見込みである。これらのトレンドは、高電力モジュールおよび光学モジュールを先進パッケージングフローへと取り込むことで市場を拡大させている。

3D集積化およびMEMSデバイスの採用拡大

Samsung V10 NANDは、表面粗さ5 nm未満を要求するウェーハ・ツー・ウェーハハイブリッドボンディングを使用して420層以上を積層しています。Kioxia BiCS8は周辺ロジックを332層メモリアレイの下に移動させ、ダイあたりの密度を2 Tbitに向上させています。MEMSイナーシャルセンサーは280°Cの金インジウムボンディングにより1×10⁻¹¹ mbar·L/s未満のリーク率を達成し、ダイレベルキャッピングと比較してユニットあたりコストを40%低減しています。プラズマ活性化直接ボンディングは接着剤を排除し、ボンド強度を20 MPa以上に高め、産業オートメーション向け圧力センサーの量産に入っています。これらの動きは、新たな垂直スタックアーキテクチャを開拓することで半導体ボンディング市場を拡大させています。

エッジコンピューティング向けAI駆動ヘテロジニアス集積化

コパッケージド光学技術は、シリコンフォトニクスダイをスイッチASIC(特定用途向け集積回路)に5µmピッチでハイブリッドボンディングし、800GイーサネットのレイテンシーをAを60%削減する[2]インテルニュースルーム、「フォベロスダイレクトテクノロジーブリーフ」、intel.com。UCIeチップレットエコシステムにより、ハイパースケーラーは複数のファウンドリーからベストインクラスのタイルを選択でき、600mm²を超えるダイサイズにおける歩留まりを40%改善する。300℃でのサーマルコンプレッションボンディングがHBM4スタックのマスリフローに取って代わり、40µmピッチ以下でボイドのない接合を実現する。ファンウトウェーハレベルパッケージは折りたたみスマートフォンにLPDDR5Xを統合し、パッケージ厚を30%削減する。これらの技術革新は、光学・ロジック・メモリ要素を5W以下のエンベロープ内に統合することで市場を押し上げている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および運営コスト | -0.6% | グローバル、北米・欧州でより深刻 | 短期(2年以内) |

| 先進ノードにおけるプロセスの複雑性 | -0.4% | アジア太平洋ファウンドリーおよびOSAT | 中期(2〜4年) |

| ハイブリッドボンディング向け超平坦ウェーハの供給不足 | -0.3% | グローバルサプライチェーン、日本・台湾に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資および運営コスト

ハイブリッドボンディングツールは1台あたり500万〜800万米ドルのコストがかかり、フルラインは3,000万米ドルを超え、平均10%のOSAT(アウトソーシング半導体組立・テスト)マージンを圧迫しています。設計ルールが顧客認定と並行して進化するため、初期稼働率は50%近くにとどまり、投資回収期間が3年を超えています。米国および欧州の労働コストはアジアより40〜50%高く、CMP消耗品はウェーハあたり15〜20米ドルかかり、フリップチップアンダーフィル費用の3倍となり、運営費を圧迫しています。これらの要因が半導体ボンディング市場の近期拡大を抑制しています。

先進ノードにおけるプロセスの複雑性

3 nm未満のロジックは1 µm未満のピッチと200 nmのアライメント許容差を必要とし、プラズマ活性化は±5°Cの範囲内でローk誘電体を損傷することなく酸化物を除去しなければなりません。ボイド形成は熱伝導率を30%低下させ、サイズが10 µm未満の場合は音響検出を逃れます。HBM4スタックは1つのダイが位置ずれすると全体が廃棄となり、歩留まりが95%を下回るとコスト上の利点が失われます。追加のオンチップテスト回路はダイ面積の最大12%を占め、マスクコストを増加させます。高い複雑性が半導体ボンディング市場の成長曲線を平坦化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:ダイボンダー優位の中でハイブリッドボンディングが投資を牽引

ダイボンダー装置は、高精度なユーテクティックおよびエポキシアタッチがパワーおよびRFコンポーネントの中核であり続けることから、2025年の売上高の36.77%を占めた。フリップチップボンダーは1時間あたり5,000台以上の生産量で40~150µmピッチに対応し、ワイヤーボンダーはコスト重視の組み立てで主流を占めている。ウェーハボンダーはMEMSおよび3D NANDにおいてダイレベルキャッピングと比較して30~40%のコスト削減を実現しレガシーデバイスにおける半導体ボンディング市場規模を支えている。

ハイブリッドボンダーは、HBM4・チップレット・コパッケージド光学技術が10µm未満のピッチを必要とすることから、2031年にかけて最も高い4.27%のCAGRを記録する見込みである。EVグループのGEMINIプラットフォームはフラックスフリーボンディングに350kNの力を適用し、アプライドマテリアルズとBesiのKinexクラスターはサイクルタイムを40%短縮する。TSMCのCoWoSの増産には約250台、総額約15億米ドル相当のツールが消費され、旺盛な設備投資意欲が確認されている。市場はダイアタッチラインが高稼働率で稼働する中でも、ハイブリッドクラスターツールへの支出を再配分している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

インターコネクトレベル別:ダイ・ツー・ダイがチップレットの波を捉える

ダイ間ボンディングは、UCIeの標準規格が帯域幅を4 TB/s mm²まで引き上げ、AIアクセラレータがロジックとHBM4タイルを組み合わせることを可能にしたことから、2025年の収益の53.91%を占めた。IntelのEMIBは、フルインターポーザーを使用せずに55 µmピッチでダイを接続しており、Amkorはアリゾナ州および韓国でEMIBを提供している。このトポロジーは2026年から2029年のロードマップの基盤となり、最大の半導体ボンディング市場シェアを確保している。

ウェーハ間ハイブリッドボンディングは、3D NANDが400層を超え、1,000層スタックを目標とするにつれて、予測期間(2026年~2031年)中に4.52%のCAGRで成長すると予測されている。Samsung、YMTC、およびKioxiaはいずれも、ウェーハレベルでメモリの下にCMOSロジックをボンディングしており、歩留まりを25%改善している。ダイ対ウェーハボンディングは、既知の良品ダイをパッシブウェーハに実装するCISおよびRFデバイスをサポートする。これらの複合フローは、メモリ、ロジック、およびセンサーノードにわたる半導体ボンディング市場の幅広さを強化している。

アプリケーション別:CMOSイメージセンサーが自動車需要で加速

3D NANDはすでに2025年の売上高の22.21%を供給しており、ハイブリッドボンディングは400層以上のスタック内部に到達できる唯一のインターフェースであり続けている。MEMSの慣性センサーおよび圧力センサーは気密ウェーハボンディングを採用し、RFフロントエンドはmmWave向けに銅タングステンキャリア上のフリップチップGaNダイに依存している。LEDマイクロアレイはレーザーアシストボンディングを使用してアダプティブヘッドライトに25,600個のダイを取り付け、半導体ボンディング産業の多様化した光電子工学への露出を拡大している。

CMOSイメージセンサーは、1台あたり8~12モジュールを統合し解像度を2MPから8MPへと引き上げるマルチカメラADAS(先進運転支援システム)に牽引され、2031年にかけて4.67%のCAGRで拡大する見込みである。ウェーハレベルTSVパッケージは高さを40%削減し熱性能を向上させ、光学セグメントにおける半導体ボンディング市場規模を押し上げている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:自動車電動化がコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは、ファンアウトウェーハレベルパッケージを使用したスマートフォンカメラ、ウェアラブル、イヤバッドにより、2025年収益の38.23%を依然として提供しています。産業オートメーションは気密MEMS(微小電気機械システム)に依存し、通信はコパッケージド光学を必要とし、医療インプラントは金スズ共晶アタッチを使用しています。航空宇宙は放射線耐性のためにワイヤーボンディングを維持しています。これらの多様な垂直市場は、自動車が成長をリードする中で、半導体ボンディング市場を単一セグメントの低迷から守っています。

自動車・モビリティは、炭化ケイ素インバーターが800 Vドライブトレインに耐える焼結銀アタッチを必要とするため、2031年にかけて年平均成長率5.01%を記録する見込みです。銅ワイヤーボンディングは2027年までに自動車組立の45%を超え、ウェーハレベルCIS採用はスリムAピラー向けにモジュール高さを削減します。MEMSミラーLiDAR(光検出・測距)モジュールはフラックスフリー熱圧着に依存し、半導体ボンディング市場へのセクターの牽引力を確固たるものにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の売上高の41.53%を創出し、2031年にかけて地域別で最高となる4.91%のCAGRで成長すると予測されている。TSMCはCoWoS生産能力を2026年までに月産12,000枚から50,000枚へと引き上げ、AIアクセラレーター向けを目的とした嘉義ファブの建設に着手した。韓国の2,300億米ドル計画は、サムスン龍仁およびSKハイニックスP&T7に資金を提供し、2028年までに国内HBM生産量を3倍にする。中国のXTacking 232層NANDは規制対象ツールを回避し、日本は東京エレクトロンの研究開発に1兆5,000億円(93億米ドル)を投入している。地域の供給集中は、熟練労働力・サプライヤー・補助金を集約することで半導体ボンディング市場を支えている。

北米はCHIPS法の364億米ドルの補助金から恩恵を受けており、アムコーのアリゾナ工場とSKハイニックスのインディアナHBMラインが先進パッケージング能力の中核を担っている。インテルはEMIBパッケージングをアムコーにアウトソーシングし、マイクロンはDRAM生産量拡大のためにPSMCのP5ファブに18億米ドルを支払った。メキシコは60%低い人件費でニアショアリングのワイヤーボンディング業務を引き付け、テキサスのファブへの物流時間を40%短縮している。この政策はリソグラフィーではなくパッケージングに重点を置いており、北米市場の強靭な成長に向けた布石となっている。

欧州はIPCEI-MEの下で430億ユーロ(486億2,000万米ドル)を確保し、そのうち25億ユーロ(28億3,000万米ドル)がNanoICハイブリッドボンディングキットに充てられている。TSMCはドレスデンの300mmファブに100億ユーロ(113億1,000万米ドル)を投じ2027年に稼働開始予定であり、インテルのマクデブルク拠点は2029年までの初期生産開始を目指している。許認可手続きによりアジアと比較してスケジュールが18~24ヶ月延長されているものの、資本流入が地域のボンディング需要を拡大させている。南米はレガシー中心にとどまり、中東のプロジェクトは探索段階にある。これらの影響を総合すると、半導体ボンディング市場はアジアに集中しつつも地政学的な分散が進んでいる。

競合環境

半導体ボンディング市場は中程度の集中度を示しています。輸出規制が市場を分断しており、中国のOSATはHANMIおよびShinkawaの国内ダイアタッチおよびワイヤーボンダーに依存しており、コストは30%低いものの、ハイブリッドボンディングに必要な5 µm未満のアライメント精度を欠いています。全体として、半導体ボンディング市場はアライメントメトロロジーおよびプラズマ化学を巡るIP競争によって形成された中程度の集中度を示しています。

半導体ボンディング産業リーダー

ASMPT

Besi

Kulicke and Soffa Industries, Inc.

Applied Materials, Inc.

Tokyo Electron Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Adeia Inc.は、United Microelectronics Corporation(UMC)との知的財産(IP)ライセンス関係を拡大・更新したと発表しました。新たな契約により、UMCはハイブリッドボンディング技術を含むAdeiaの半導体ポートフォリオへの継続的なアクセスが提供されました。

- 2025年4月:Applied Materialsは、ハイブリッドボンディング技術における協力関係を強化することを目的として、BE Semiconductor Industriesの9%の株式を取得しました。この戦略的投資は、ダイベースのハイブリッドボンディングアプリケーション向けの統合装置ソリューション開発への取り組みを示しています。

世界の半導体ボンディング市場レポートの調査範囲

半導体ボンディングは、電気的接続性、機械的安定性、および熱管理を確保しながら、半導体ダイを基板、パッケージ、または他のウェーハに接続するために使用される装置、材料、およびプロセスを包含しています。

半導体ボンディング市場は、装置タイプ、インターコネクトレベル、アプリケーション、最終用途産業、および地域別にセグメント化されています。装置タイプ別では、市場はダイボンダー装置、ウェーハボンダー装置、フリップチップボンダー装置、ワイヤーボンダー装置、およびハイブリッドボンダー装置にセグメント化されています。インターコネクトレベル別では、市場はダイ・ツー・ダイボンディング、ダイ・ツー・ウェーハボンディング、およびウェーハ・ツー・ウェーハボンディングにセグメント化されています。アプリケーション別では、市場はRFデバイス、MEMSおよびセンサー、CMOSイメージセンサー、LED、および3D NANDにセグメント化されています。最終用途産業別では、市場はコンシューマーエレクトロニクス、自動車・モビリティ、産業・オートメーション、ヘルスケアおよびライフサイエンス、通信・データコム、航空宇宙・防衛、およびその他最終用途産業(エネルギーなど)にセグメント化されています。レポートはまた、主要地域の17カ国における半導体ボンディングの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ダイボンダー装置 |

| ウェーハボンダー装置 |

| フリップチップボンダー装置 |

| ワイヤーボンダー装置 |

| ハイブリッドボンダー装置 |

| ダイ・ツー・ダイボンディング |

| ダイ・ツー・ウェーハボンディング |

| ウェーハ・ツー・ウェーハボンディング |

| RFデバイス |

| MEMSおよびセンサー |

| CMOSイメージセンサー |

| LED |

| 3D NAND |

| コンシューマーエレクトロニクス |

| 自動車・モビリティ |

| 産業・オートメーション |

| ヘルスケアおよびライフサイエンス |

| 通信・データコム |

| 航空宇宙・防衛 |

| その他最終用途産業(エネルギーなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカ |

| 装置タイプ別 | ダイボンダー装置 | |

| ウェーハボンダー装置 | ||

| フリップチップボンダー装置 | ||

| ワイヤーボンダー装置 | ||

| ハイブリッドボンダー装置 | ||

| インターコネクトレベル別 | ダイ・ツー・ダイボンディング | |

| ダイ・ツー・ウェーハボンディング | ||

| ウェーハ・ツー・ウェーハボンディング | ||

| アプリケーション別 | RFデバイス | |

| MEMSおよびセンサー | ||

| CMOSイメージセンサー | ||

| LED | ||

| 3D NAND | ||

| 最終用途産業別 | コンシューマーエレクトロニクス | |

| 自動車・モビリティ | ||

| 産業・オートメーション | ||

| ヘルスケアおよびライフサイエンス | ||

| 通信・データコム | ||

| 航空宇宙・防衛 | ||

| その他最終用途産業(エネルギーなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年における半導体ボンディング市場の予測値はいくらですか?

半導体ボンディング市場規模は、2025年の11億4,000万米ドルから2026年には11億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率4.04%で2031年までに14億5,000万米ドルに達すると予測されています。

最も速く成長するボンディング装置セグメントはどれですか?

ハイブリッドボンダーは、10 µm未満のピッチがHBM4およびチップレットに必須となるにつれ、2031年にかけて最速の年平均成長率4.27%を記録すると予測されています。

アジア太平洋が収益シェアをリードしている理由は何ですか?

TSMC、Samsung、SK HynixがCoWoSおよびHBMラインを拡大しており、地域補助金が資本コストを削減することで、アジア太平洋は2025年に41.53%のシェアに達しています。

自動車トレンドはボンディング需要にどのような影響を与えますか?

炭化ケイ素パワーモジュール、マルチカメラADAS、およびLiDARシステムは高信頼性ダイアタッチとウェーハレベルパッケージングを必要とし、自動車アプリケーションにおける予測期間(2026年〜2031年)の年平均成長率5.01%を牽引しています。

最終更新日: