セキュアおよび量子安全ファイバーバックボーンネットワーク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

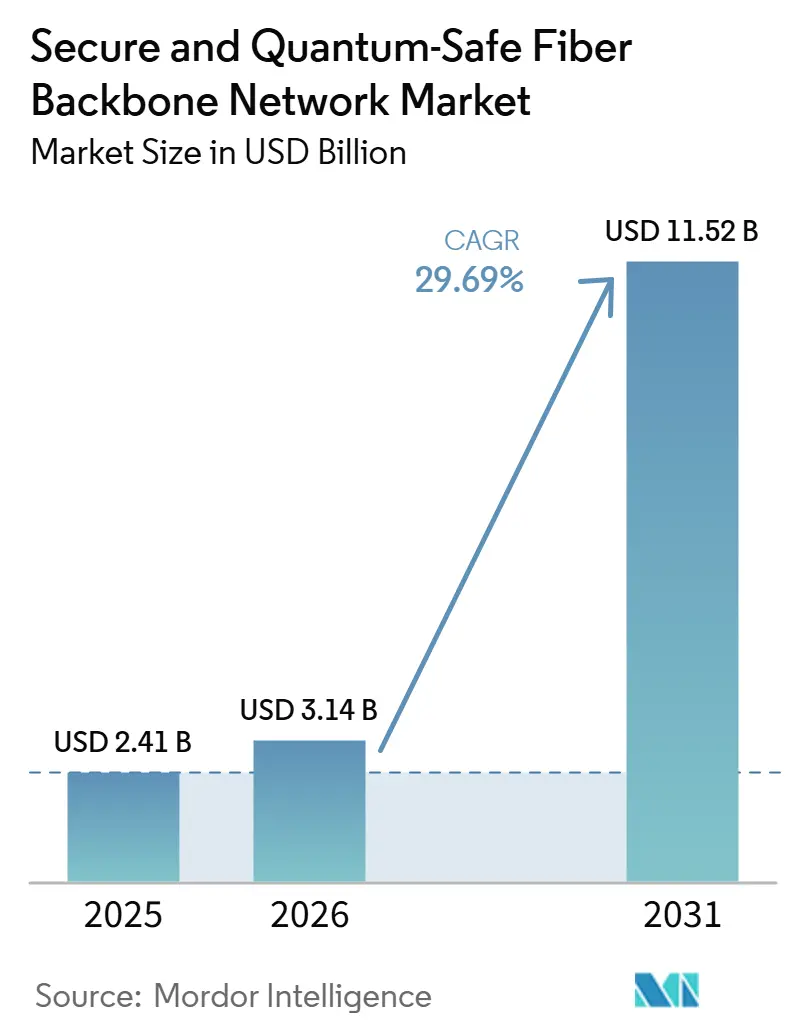

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 11.52 十億米ドル |

| 成長率 (2026 - 2031) | 29.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュアおよび量子安全ファイバーバックボーンネットワーク市場分析

セキュアおよび量子安全ファイバーバックボーンネットーク市場規模は、2025年の24.1 ビリオン 米ドルおよび2026年の31.4 ビリオン 米ドルから2031年には115.2 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 29.69%を記録する見込みです。この成長ペースは、長距離通信ネットワークにとって理論的な問題から現実的な懸念へと移行した「今収集して後で復号する(ハーベスト・ナウ、ディクリプト・レイター)」リスクへの直接的な対応を反映しています。耐量子暗号への政府の移行期限も、当初の計画より早い段階で通信事業者、防衛サプライヤー、および重要ネットワーク事業者を動かしています。同時に、5Gバックボーンのアップグレードおよび初期の6G設計作業により、量子安全制御が独立した将来の取り組みではなく、より広範なネットワーク近代化予算の一部となっています。供給側は依然として逼迫しており、いくつかのコアフォトニクスおよび検出器コンポーネントは依然として狭い製造基盤から供給されており、信頼ノード環境全体でのマルチベンダー相互運用性はまだ完全には成熟していません。そのような制約があっても、セキュアおよび量子安全ファイバーバックボーンネットワーク市場は、通信事業者、クラウドプロバイダー、光トランスポートベンダー、および量子セキュリティスペシャリストからのより強力な参加を引き付けており、マネージドサービス、ソフトウェア主導の移行プログラム、およびバックボーンセキュリティオーバーレイの機会を広げています。

レポートの主要ポイント

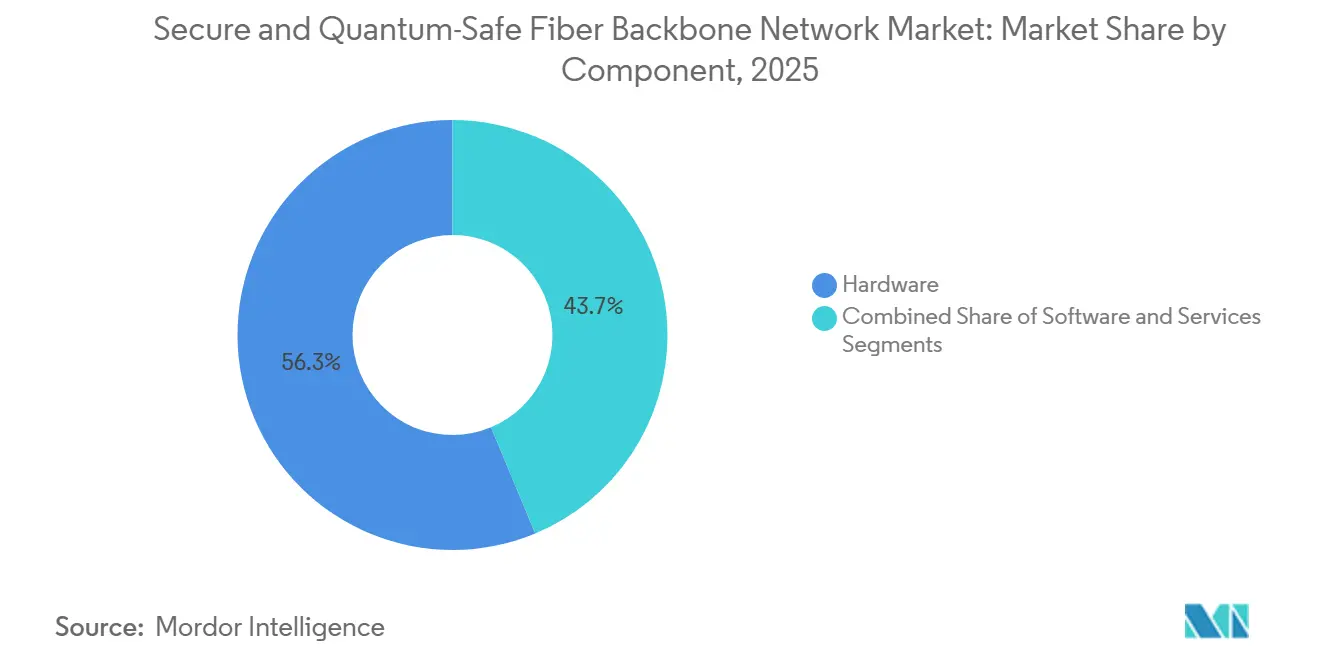

- コンポーネント別では、ハードウェアが2025年のセキュアおよび量子安全ファイバーバックボーンネットワーク市場において56.29%の収益シェアを占め、ソフトウェアは2031年にかけてCAGR 34.33%で拡大する見込みです。

- 技術別では、耐量子暗号が2025年のセキュアおよび量子安全ファイバーバックボーンネットワーク市場において51.10%の収益シェアを占め、量子鍵配送は2031年にかけてCAGR 33.61%で成長する見込みです。

- アプリケーション別では、通信が2025年のセキュアおよび量子安全ファイバーバックボーンネットワーク市場において33.23%の収益シェアを獲得し、BFSIは2031年にかけてCAGR 31.99%で拡大する見込みです。

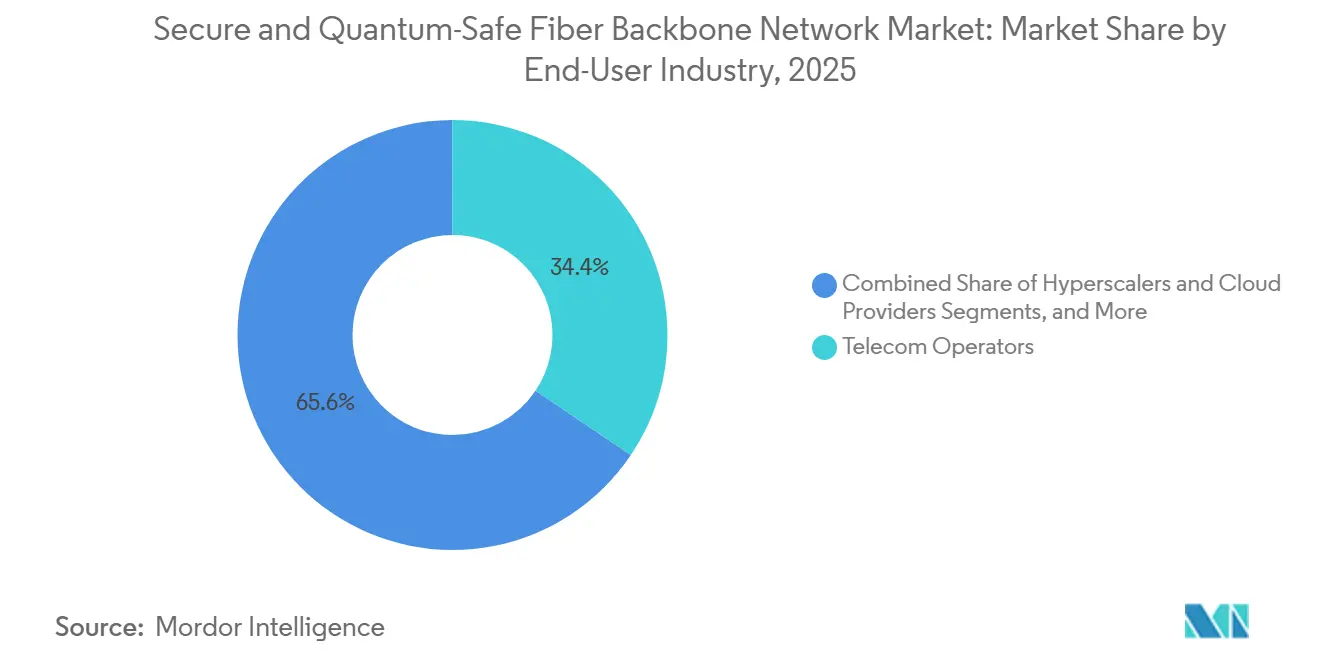

- エンドーザー産業別では、通信事業者が2025年のセキュアおよび量子安全ファイバーバックボーンネットワーク市場において34.43%の収益シェアを保持し、ハイパースケーラーおよびクラウドプロバイダーは2031年にかけてCAGR 35.42%で前進する見込みです。

- ネットワークタイプ別では、長距離ファイバーネットワークが2025年のセキュアおよび量子安全ファイバーバックボーンネットワーク市場において39.13%の収益シェアを占め、海底および国境越えファイバーリンクは2031年にかけてCAGR 41.00%で成長する見込みです。

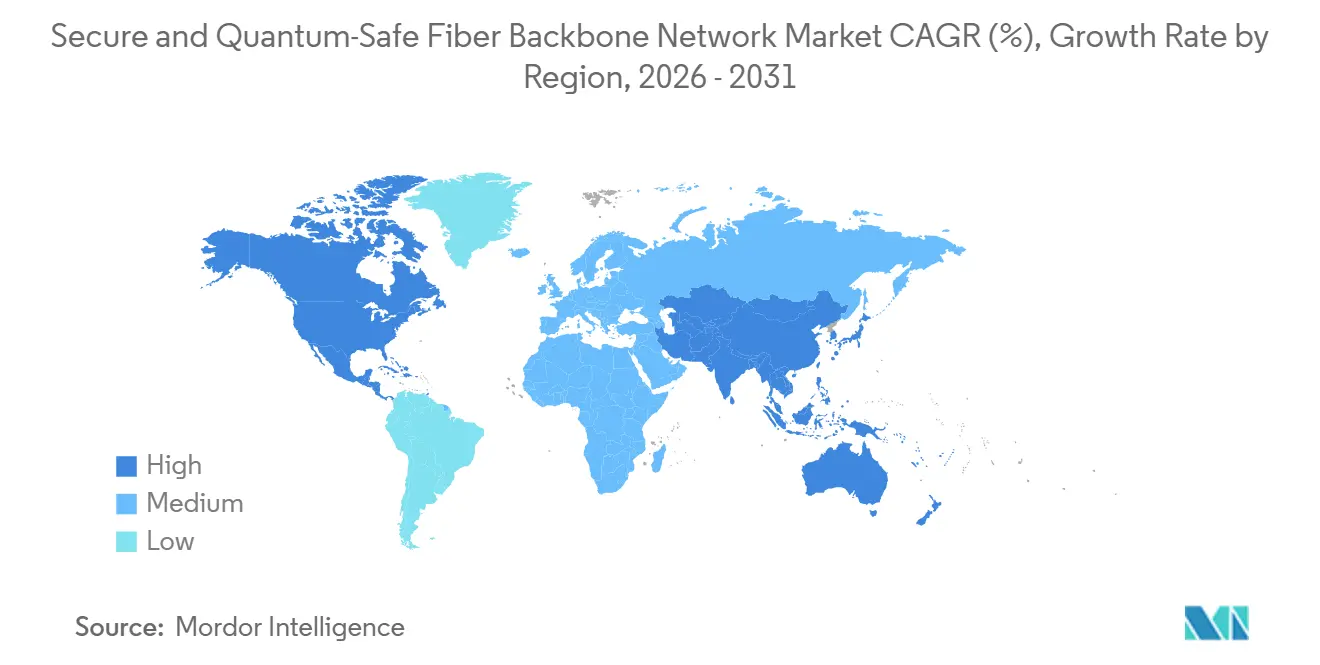

- 地域別では、北米が2025年のセキュアおよび量子安全ファイバーバックボーンネットワーク市場において32.12%の収益シェアを保持し、アジア太平洋は2031年にかけてCAGR 32.89%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセキュアおよび量子安全ファイバーバックボーンネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハーベスト・ナウ、ディクリプト・レイターリスクの増大 | +8.2% | グローバル | 短期(2年以内) |

| NIST耐量子暗号移行期限 | +6.8% | 北米およびEU、アジア太平洋および中東・アフリカへの波及 | 短期(2年以内) |

| 5Gおよび6G向け通信バックボーンの近代化 | +5.4% | アジア太平洋コア、北米、EU | 中期(2~4年) |

| 主権量子ネットワークプログラム | +3.9% | 中国、EU、インド、英国、中東 | 中期(2~4年) |

| 重要インフラ向け量子安全データ保持 | +2.6% | グローバル | 中期(2~4年) |

| ハイブリッドQKDおよびPQC展開の経済性 | +1.8% | グローバル、北米およびEUでの早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハーベスト・ナウ、ディクリプト・レイターリスクの増大

ハーベスト・ナウ、ディクリプト・レイターモデルは理論の域を超え、セキュアおよび量子安全ファイバーバックボーンネットワーク市場において通信事業者および重要インフラ事業者がバックボーンセキュリティリスクをどのように捉えるかを形成しています。2026年に発表された研究によると、傍受されたグローバル暗号化トラフィックのわずか1%を保存するだけでも、保守的な商業クラウド価格設定のもとで国家主体に年間約10 ビリオン 米ドルのコスがかかる可能性があり、これは高価値情報収集にとって管理可能なレベルです。長距離ファイバールートは、予測可能な物理経路に沿って大量のトラフィックを運ぶため、ファイバータップや収集命令を通じた大量傍受がより実用的になり、特に脆弱です。アーカイブされた5Gおよび将来の6Gコントロールプレーン記録は、暗号学的に関連する量子システムが出現した場合に後で復号される可能性のあるセッションおよび認証データを保存するため、持続的な脆弱性を生み出します。傍受が今日安価で復号が待てるというこのコスト不均衡は、正式な移行法のない国々においても、セキュアおよび量子安全ファイバーバックボーンネットワーク市場全体の調達サイクルを短縮しています。

NIST耐量子暗号移行期限

NISTの標準化作業により、セキュアおよび量子安全ファイバーバックボーンネットワーク市場は初期評価から期限主導の調達へと移行しました。NISTは2024年8月にFIPS 203、FIPS 204、およびFIPS 205を最終決定し、2025年3月にはHQCを選定して将来の展開における鍵確立オプションを拡大しました。[1]米国国立標準技術研究所、「NISTが耐量子暗号の第5アルゴリズムとしてHQCを選定」、米国国立標準技術研究所、nist.gov ホワイトハウスはその後、2026年6月に大統領令14412を通じてペースを加速し、連邦機関に対して2030年12月31日までに高価値資産をPQC鍵確立に移行し、2031年12月31日までにデジタル署名を移行することを義務付けました。OMB覚書M-26-15も120日以内の機関移行計画を義務付け、連邦移行総コストを10年間で71 ビリオン 米ドルと見積もり、サプライヤーおよびネットワーク事業者に明確な予算シグナルを提供しました。連邦請負業者および防衛通信ベンダーはこれらの規則に準拠する必要があるため、セキュアおよび量子安全ファイバーバックボーンネットワーク市場では政府機関を超えてより広範なバックボーンサプライチェーンへと需要が広がっています。

5Gおよび6G向け通信バックボーンの近代化

セキュアおよび量子安全ファイバーバックボーンネットワーク市場において、事業者がコアネットワークを近代化するにつれて、耐量子セキュリティは主流のトランスポート計画の一部となりつつあります。2025年に発表された研究では、ML-KEMおよびML-DSAを5Gコア機能に導入しても遅延および帯域幅のオーバーヘッドが限定的であることが示され、全ネットワーク採用への主要な障壁が低下しました。事業者はまた、アーカイブされた5G精密タイミングプロトコル記録が旧来のセキュリティモデルでは容易に対処できない将来の復号リスクをもたらすため、タイミングデータにより注意を払っています。2025年6月、Juniper Networks、ID Quantique、およびTurkcellは、遅延ペナルティを導入することなく精密タイミングプロトコルチャネルを保護するQKD over 5Gバックホールアプローチを検証しました。MWCバルセロナ2026までに、ベンダーはすでにハイブリッドモードで組み込みPQCを備えたエンドツーエンドの5Gスタックをデモンストレーションしており、セキュアおよび量子安全ファイバーバックボーンネットワーク市場が立したトライアルではなく本番対応の展開へと移行していることを示しました。[2]Canonical、「5Gおよびその先に向けた量子安全通信インフラの構築」、Canonical、canonical.com

主権量子ネットワークプログラム

政府支援のバックボーンプログラムは、セキュアおよび量子安全ファイバーバックボーンネットワーク市場においてアンカー需要として機能しています。中国の国家量子通信ネットワークは17省80都市にわたって145のファイバーバックボーンノードと20の都市圏ネットワークを運用しており、CN-QCNと以前の北京・上海バックボーンを合わせたネットワーク長は12,000 kmを超えています。インドは2026年4月に国家量子ミッションを通じて1,000 km QKDネットワークのマイルストーンに到達し、2031年までに衛星統合を含む2,000 kmの国家バックボーンに向けて取り組んでいます。英国もまた、2026年から2030年の20 ビリオン 英ポンド(26.6 リオン 米ドル)の量子プログラムの中で量子ネットワーキングに1.25 ビリオン 英ポンド(1.59 ビリオン 米ドル)を投入し、量子安全インフラの提供パートナーとしてBT Group plcを指名しました。[3]英国政府、「英国の量子の飛躍が疾病克服、高賃金雇用創出、国家安全保障強化を支援」、英国政府、gov.uk これらの主権プログラムは直接的な公共支出を超えた意義を持ちます。なぜなら、より大きなコンポーネント生産量を正当化し、セキュアおよび量子安全ファイバーバックボーンネットワーク市場に参入する民間事業者の供給可用性を改善し、ユニットコストを低下させるからです。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 信頼ノードおよびQKD展開のための高い設備投資 | -4.5% | グローバル、中東・アフリカおよび南米で最も深刻 | 短期(2年以内) |

| 信頼ードなしでの限られたファイバーリーチ | -3.1% | 農村地域、長距離ルート、新興市場 | 中期(2~4年) |

| ベンダースタック間の相互運用性ギャップ | -2.2% | グローバル | 中期(2~4年) |

| 量子ハードウェアサプライチェーンおよびテストベッドの不足 | -1.4% | グローバル、中国、日本、スイス以外の市場で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

信頼ノードおよびQKD展開のための高い設備投資

資本集約度は、セキュアおよび量子安全ファイバーバックボーンネットワーク市場における近期拡大の最も明確な制約の一つです。QKDデバイスは現在1ユニットあたり200,000ユーロ(228,000米ドル)のコストがかかり、ポイントツーポイント展開では通常、運用コストを加える前に250,000米ドルから500,000米ドルの初期支出が必要です。この価格設定により、初期採用は専用のセキュリティ予算を正当化できる主権プログラム、ティア1通信事業者、および規制された金融機関に集中しています。多くの新興市場では、QKD支出が既存の光学セキュリティおよびバックボーン近代化予算と直接競合し、中東、アフリカ、および南米の一部での展開遅らせています。フォトニック統合が進むにつれてコスト曲線は改善するはずですが、セキュアおよび量子安全ファイバーバックボーンネットワーク市場の大部分にとって、その緩和は即時ではなく中期的なものです。

信頼ノードなしでの限られたファイバーリーチ

距離は、セキュアおよび量子安全ファイバーバックボーンネットワーク市場における技術的および経済的課題であり続けています。標準的なファイバー減衰は通常、信頼ノードが必要になる前にQKDを100 kmから200 kmに制限し、各リレーは中間点で鍵が復号および再暗号化されるためギャップを生じさせます。したがって、大陸間または海洋横断ルートにわたるカバレッジの拡大には、密な信頼ノードインフラまたは衛星QKDが必要であり、どちらも展開コストを大幅に増加させます。この負担は、都市圏の密度がリレー配置の経済性を相殺できない海底回廊、国境越えルート、および分散した国家ネットワークで特に重くなります。技術的な進歩は明らかですが、広範な商業規模でのトラストレス長距離運用はまだ数年先であり、この制約はキュアおよび量子安全ファイバーバックボーンネットワーク市場全体で引き続き有効です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが収益を支え、ソフトウェアがギャップを縮小

ハードウェアは2025年のセキュアおよび量子安全ファイバーバックボーンネットワーク市場シェアの56.29%を占め、現在の展開全体で最大の収益貢献者となっています。このリードは、中国、欧州、米国、韓国、および中東のバックボーンプログラムにわたるDWDMシステム、光トランスポートプラットフォーム、QKD端末、および信頼ノード機器の直接調達から生まれました。物理的な量子リンクおよびセキュアな光ノードは、より高いソフトウェア層がそれらのルートで大規模に動作する前にインストールされなければならないため、ハードウェアの位置は構造的なものです。確認された公共および通信事業者プログラムは、したがって、他のコンポーネントカテゴリよりも迅速にハードウェアの受注に転換されました。セキュアおよび量子安全ファイバーバックボーンネットワーク市場において、ソフトウェアは業者が完全なハードウェア移行に先立って暗号アジャイル鍵管理、FIPS準拠ライブラリ、および量子対応ツールを採用するにつれて、2031年にかけてCAGR 34.33%で拡大する見込みです。

ソフトウェアは、後のハードウェア統合の余地を保ちながら最初の支出閾値を下げるため、牽引力を得ています。これにより、ソフトウェア層は暗号エクスポージャーを今すぐマッピングし、時間をかけて資本展開を段階的に行いたい通信事業者および企業にとって魅力的なものとなっています。サービスも、特に社内の量子暗号の人材が限られている場合に、事業者が移行計画、アーキテクチャ設計、およびシステム統合の外部サポートを求めるにつれて拡大しています。セキュアおよび量子安全ファイバーバックボーンネットワーク市場の全体的な方向性は、より小型のフォトニック設計とより柔軟な制御プラットフォームが予測期間にわたってコストギャップを縮小することが期待される、より緊密なハードウェアとソフトウェアの統合に向かっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:耐量子暗号が採用量をリードし、QKDが主権需要で拡大

耐量子暗号は2025年に51.10%のシェアを占め、現在の採用量において主要な技術パスとなっています。その地位は、NIST標準化アルゴリズムによって実現された即時展開可能性と、専用のQKDハードウェアや特殊用途のファイバールートに依存しないコスト構造から生まれました。このソフトウェア主導のアプローチは、大手プロバイダーがすでにPQCをより広範なインフラセキュリティスタックに組み込み始めているハイパースケールクラウド環境にも適しています。長期保持エクスポージャーに対してより迅速な対応を必要とする購入者にとって、PQCは物理的な量子ネットワーキングが成熟する間の実用的な移行ステップを提供しました。これにより、セキュアおよび量子安全ファイバーバックボーンネットワーク市場全体の初期調達においてPQCが中心に置かれました。

QKDは、主権および通信事業者プログラムがパイロット段階からライブバックボーン展開へと移行するにつれて、2031年にかけてCAGR 33.61%で成長する見込みです。最も強いQKD需要は、情報理論的保護が戦略的魅力を持つ国家インフラ、防衛通信、および高価値金融回廊に結びついています。ハイブリッド量子安全ソリューションは、専用または高優先度ファイバーパスでのQKDとより広範なネットワークセグメントでのPQCを組み合わせることで、アクティブな標準サイクル中に単一のアプローチに完全に依存するリスクを低減するため、より一般的になっています。2025年および2026年の政府支援展開のペースは、セキュアおよび量子安全ァイバーバックボーンネットワーク市場がもはやPQCとQKDを絶対的な意味で選択しておらず、ネットワーク経済が許す場合には両方を使用するようになっていることを示しました。

アプリケーション別:通信が量を支え、BFSIが価値成長を牽引

通信は2025年に33.23%のシェアでリードし、5Gトランスポートおよび国家ネットワーク強化における通信事業者バックボーンの中心的役割を反映しています。事業者は現在、量子安全制御を標準トランスポート設計の一部として扱っており、PQCがより広範なトラフィック層を保護し、QKDがタイミング敏感または高保証リンクにますます使用されています。これにより、通信はセキュアおよび量子安全ファイバーバックボーンネットワーク市場における現在の需要の最も明確なベースロードセグメントとなりました。既存の通信事業者資産は、事業者がオーバーレイセキュリティアップグレードに必要なファイバー、トランスポートシステム、およびネットワーク運用フレームワークをすでに所有していたため、展開の摩擦を低下させました。この組み合わせにより、新しいユースケースが拡大しても通信が最大のアプリケーションであり続けることができました。

BFSIは、長期保持取引記録、中央銀行通信、および国境越え決済データが遅延復号リスクに特にさらされているため、2031年にかけてCAGR 31.99%で拡大する見込みです。2026年3月に発表されたEurofiber とColtのイニシアチブは、アムステルダム、ロンドン、およびブリュッセルを結ぶ量子安全回廊を対象としており、主要金融センターにおけるその緊急性を直接反映しています。データセンターは、ハイパースケーラーがAIワークロードおよび高価値データのサイト間移動を保護するための量子安全インターコネクトを求めるにつれて、もう一つの主要なアプリケーションであり続けました。政府および防衛、ならびにヘルスケアおよびエネルギーとユーティリティも、セキュリティ義務、保持義務、および運用リスクの懸念が成長し続けるにつれて、セキュアおよび量子安全ファイバーバックボーンネットワーク市場において重要な役割を果たしています。

エンドユーザー産業別:通信事業者が最大シェアを保持し、ハイパースケーラーが成長をリード

通信事業者は2025年に34.43%のシェアを保持し、ダークファイバーの所有権、通信事業者グレードの運用、およびほとんどの企業購入者よりも低い増分コストでQKD機器を設置する能力によって支えられました。この資産基盤により、事業者はセキュアおよび量子安全ファイバーバックボーンネットワーク市場における展開の第一波で持続的な優位性を得ました。ま、事業者がトランスポート、セキュリティオーバーレイ、およびマネージド運用をまとめてパッケージ化できるため、公共部門および企業顧客の調達が容易になります。多くの国家プログラムが依然として物理的な展開とネットワーク管理のために既存の通信インフラに依存しているため、事業者の役割は引き続き強固です。これにより、購入者基盤が広がっても通信事業者が現在の収益の中心に置かれました。

ハイパースケーラーおよびクラウドプロバイダーは、AI関連トラフィック、主権コンプライアンス要件、およびネイティブPQC統合がデータセンターインターコネクト需要を再形成するにつれて、2031年にかけてCAGR 35.42%で成長する見込みです。Microsoftは2026年6月に自社のPQC移行目標を2029年に設定し、量子安全対応をセキュアフューチャーイニシアチブ内に位置付け、大手クラウドプロバイダーが公的期限より早く動いていることを示しました。金融機関は長期間にわたって機密記録を保持し、取引の整合性と決済セキュリティに関する明確な義務に直面しているため、引き続き主要なエンドユーザーグループです。公共機関および重要インフラ事業者も構造化された調達パイプラインを構築しており、セキュアおよび量子安全ファイバーバックボーンネットワーク市場が短期的な反応的支出ではなくプログラムベースの採用を通じて拡大していることを意味します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:長距離バックボーンが収益を支配し、海底リンクがペースを設定

長距離ファイバーネットワークは2025年に39.13%のシェアを占め、国家バックボーンプログラムが当初最高容量の陸上ルートに焦点を当てたため、最大のネットワークタイプであり続けました。このパターンは、トラフィック密度、戦略的感度、および公的資金が最も明確に重なる場所を反映しています。ベルリンとボンの間の923 km DemoQuanDTリンクは、通信事業者グレードのQKDがライブの長距離インフラ上で動作できることを実証し、同様のアップグレードを評価するバックボーン事業者に実用的なモデルを提供しました。したがって、長距離ルートはセキュアおよび量子安全ファイバーバックボーンネットワーク市場における現在の展開経済の中核に留まりました。その設置基盤はまた、光トランスポートアップグレードと耐量子制御を組み合わせたオーバーレイの最初のターゲットとなりました。

海底および国境越えファイバーリンクは、これらのルートが国際金融、外交、および情報トラフィックの相当なシェアを運ぶため、2031年にかけてCAGR 41.00%で成長する見込みです。Colt Technology ServicesとCienaは2026年6月にニューヨークとロンドン間の6,900 kmにわたって800 GbEの量子安全伝送を実証し、安全な大西洋横断パフォーマンスの新たな商業ベンチマークを設定しました。メトロファイバーネットワークも、カナリーワーフとスラウのEquinixサイト間のBT Group plcの2024年QKDリンクを含む都市データセンターインターコネクトを通じて拡大しています。同時に、陸上ネットワークは波長分割多重化を介して共有ファイバー上でクラシカルおよび量子信号を運ぶ能力を向上させており、選択された展開での専用ダークファイバーの必要性を低減し、セキュアおよび量子安全ファイバーバックボーンネットワークのアドレス可能な市場を拡大しています。

地域分析

北米は2025年に32.12%のシェアを保持し、セキュアおよび量子安全ファイバーバックボーンネットワーク市場において最大の地域となりました。このリードは、特に米国における最も強力なPQC移行の規制フレームワークから生まれ、大統領令14412が計画のための明確な調達スケジュールを義務付けました。この命令は、高価値連邦資産を2030年12月31日までにPQC鍵確立に移行し、2031年12月31日までにデジタル署名を使用することを義務付け、OMBも10年間で71 ビリオン 米ドルの支出を中心に移行を組み立てました。この規制の明確さにより、防衛請負業者、連邦ネットワーク事業者、および規制された金融機関が地域全体でアクティブな購買サイクルに引き込まれました。カナダも重要ネットワークイニシアチブと長距離通信計画を通じて量子安全インフラ作業を進め、メキシコは早期段階にとどまりましたが、時間をかけて北米標準の整合から恩恵を受ける立場にあります。

欧州は、EuroQCIおよび関連する国家プログラムを通じて、セキュアおよび量子安全ファイバーバックボーンネットワーク市場において最も協調された地域エコシステムの一つを構築し続けました。ドイツのベルリンとボン間の923 km DemoQuanDT展開は、欧州の事業者に長距離QKD実装のためのライブな通信事業者グレードモデルを提供しました。Deutsche Telekom T-LabsとQunnectは2026年1月にベルリンの商業ファイバー30 km上で量子テレポーテーションを達成し、エンタングルメントベースの能力が実際の事業者環境に移行していることを示しました。英国は量子ネットワーキングに1.25 ビリオン 英ポンド(1.59 ビリオン 米ドル)を投入し、2026年6月に1,000万英ポンド(1,322万米ドル)の政府資金に支えられた国家量子標準ネットワークを立ち上げることでさらなる重みを加えました。より広範な欧州における国境越えプログラムも、展開が地域最大の西側経済に限定されなくなったことを示しました。

アジア太平洋は2031年にかけてCAGR 32.89%で成長する見込みであり、セキュアおよび量子安全ファイバーバックボーンネットワーク市場において最も急速に拡大する地域ブロックとなっています。中国は12,000 km以上の国家QKDバックボーン、145のファイバーバックボーンノード、および17省80都市にわたる20の都市圏ネットワークでその軌跡を支えています。2026年4月のインドの1,000 km QKDマイルストーンは、国家規模の展開が最初期の研究段階を超えたことを確認し、韓国の通信事業者も量子セキュリティを将来の6G計画に近づけました。中東市場は主権および金融通信のためのライブ商業ダークファイバー展を通じて台頭しており、南米およびアフリカはより広範なハードウェア展開の前にソフトウェアオーバーレイから始める、より早期段階の採用者にとどまっています。

競合ランドスケープ

セキュアおよび量子安全ファイバーバックボーンネットワーク市場は、量子ネイティブスペシャリスト、通信事業者、光トランスポートベンダー、およびクラウド指向セキュリティプロバイダーを一堂に集め、広範でまだ落ち着いていない競合フィールドを形成しています。ID Quantique SA、LuxQuanta Technologies S.L.、QuintessenceLabs Pty Ltd.、およびQuantum Xchange, Inc.などの企業は、BT Group plc、Deutsche Telekom AG、SK Telecom Co., Ltd.、Colt Technology Services Group Limited、Ciena Corporation、Nokia Corporation、Toshiba Corporation、およびHuawei Technologies Co., Ltd.を含む大規模な事業者主導およびインフラ主導のプレイヤーと競合しています。その結果、技術の深さだけでは不十分な市場となっており、提供規模、設置ファイバーアクセス、およびコンプライアンス対応もコントラクトの結果を形成します。ハードウェアセグメントはより広範なフィールドよりも集中していますが、ソフトウェアオーバーレイおよびマネージドサービスの商業モデルはより広範な参加者に開かれています。これにより、調達フィルターが厳しくなっても、セキュアおよび量子安全ファイバーバックボーンネットワーク市場は競争力を維持しています。

いくつかの主要プレイヤーは、相互運用性と展開パートナーシップを活用して地位を強化しています。Colt Technology ServicesとCienaは2026年6月にニューヨークとロンドン間の6,900 kmにわたって800 GbEの量子安全伝送で注目のベンチマークを設定し、安全な大西洋横断パフォーマンスが商業帯域幅で提供できることを示しました。EurofibrとColtはその後、アムステルダム、ロンドン、およびブリュッセルのクロスキャリアQKD回廊を発表することで欧州での戦略的論理を拡張し、金融ネットワーク需要に明確に焦点を当てました。Juniper Networksはまた、量子安全機能を既存のMACsecおよびIPsec環境に組み込み、企業購入者にスタンドアロンのハードウェア移行よりも摩擦の少ない移行パスを提供しています。

セキュアおよび量子安全ファイバーバックボーンネットワーク市場において、認証および標準との整合の価値が高まっているという明確なパターンもあります。FIPS準拠の実装またはETSIスタイルの相互運用性フレームワークとの強い整合を持つベンダーは、購入者が監査可能な移行パスをますます求めるにつれて、規制されたコントラクトを獲得するためにより有利な立場にあります。これは、ソフトウェア制御、トランスポート互換性、およびセキュリティハードウェアを組み合わせたプラットフォームアプローチを、孤立しポイント製品よりも優遇します。中東の海底リンク、東南アジアのバックボーンアップグレード、および需要がベンダー集中よりも速く形成されているヘルスケアデータセンターインターコネクトには、依然としてホワイトスペースの機会が存在します。同時に、セキュアおよび量子安全ファイバーバックボーンネットワーク市場は、単一のプロバイダーまたは小規模なベンダーグループがより広範なバリューチェーンをエンドツーエンドで制御しているようには見えないほど断片化されており、スペシャリストイノベーションと事業者主導のサービス拡大の両方に余地を残しています。

セキュアおよび量子安全ファイバーバックボーンネットワーク産業リーダー

Toshiba Corporation

ID Quantique SA

Thales S.A.

Huawei Technologies Co., Ltd.

QuintessenceLabs Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:ホワイトハウスは大統領令14412「高度な暗号攻撃から国家を守る」に署名し、米国連邦機関に対して2030年12月31日までに高価値資産をPQC鍵確立に移行し、2031年12月31日までにデジタル署名に移行することを義務付けました。付随するOMB覚書M-26-15は、120日以内の機関レベルのPQC移行計画を義務付け、FARカウンシルに対して対象請負業者が2030年12月31日までに準拠することを義務付ける則を公表することを求めました。

- 2026年6月:Colt Technology ServicesとCienaは、ニューヨークとロンドン間のColtの大西洋横断海底および陸上ネットワーク6,900 kmにわたって800 GbEの量子安全データ伝送を完了しました。このデモンストレーションは、NISTに準拠したML-KEM、FIPS 203、PQCアルゴリズムを使用したCienaのWaveLogic 6 Extreme 1.6T暗号化ソリューションを使用し、量子安全暗号化が海洋横断距離にわたってデータセンター規模の帯域幅で商業的に実行可能であることを確認しました。

- 2026年5月:Terra QuantumとMelita Businessは、マルタのライブ通信事業者ファイバー上でMelitaの2つの主要データセンターを接続する商業QKDリンクの展開に成功しました。これはマルタの既存の運用通信事業者ファイバーネットワーク上で実証された最初のQKD展開であり、既存インフラ上でのQKDの実行可能性の検証です。

- 2026年3月:EurofibrとColt Technology Servicesは、モバイルワールドコングレス2026において、アムステルダム、ロンドン、およびブリュッセルの金融地区を結ぶ量子安全ファイバー回廊を展開するクロスキャリアQKDイニシチブを発表し、銀行、取引プラットフォーム、および市場インフラ事業者向けに特別に設計されたマルチオペレーター量子安全インフラ層を構築しました。

グローバルセキュアおよび量子安全ファイバーバックボーンネットワーク市場レポートの範囲

セキュアおよび量子安全ファイバーバックボーネットワーク市場は、サイバー脅威から高容量光通信を保護するために耐量子暗号(PQC)、量子鍵配送(QKD)、およびハイブリッド量子安全ソリューションと統合されたファイバーバックボーンネットワークをカバーしています。市場の収益は、セキュアな光ネットワーキングハードウェア、量子安全セキュリティソフトウェア、および陸上、メトロ、長距離、および海底ファイバーネットワーク全体の通信事業者、ハイパースケーラー、金融機関、公共部門機関、および重要インフラ事業者向けのコンサルティング、量子対応評価、展開、統合、およびライフサイクルサポートなどのサービスから生成されます。セキュアおよび量子安全ファイバーバックボーンネットワーク市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、技術(量子鍵配送、耐量子暗号、ハイブリッド量子安全ソリューション)、アプリケーション(通信、データセンター、政府および防衛、BFSI、ヘルスケア、およびエネルギーとユーティリティ)、エンドユーザー産業(通信事業者、ハイパースケーラおよびクラウドプロバイダー、金融機関、公共部門機関、および重要インフラ事業者)、ネットワークタイプ(陸上ファイバーネットワーク、メトロファイバーネットワーク、長距離ファイバーネットワーク、および海底および国境越えファイバーリンク)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ハードウェア(光トランスポート機器(DWDMおよびCWDMシステム)、光トランスポンダーおよびマックスポンダー、ROADMシステム(再構成可能光アドドロップマルチプレクサ)、光ラインシステム(OLS)、コヒーレント光モジュール、光アンプ(EDFAおよびラマン)を含む) |

| ソフトウェア(耐量子暗号(PQC)ソフトウェア、量子安全鍵管理システム(KMS)、ネットワーク暗号化管理プラットフォーム、セキュリティオーケストレーション付きSDNコントローラー、ネットワーク管理システム(NMS)を含む) |

| サービス(セキュリティコンサルティング、量子対応評価、暗号リスク評価、ネットワークセキュリティアーキテクチャ設計、量子安全ソリューションの展開と統合を含む) |

| 量子鍵配送 |

| 耐量子暗号 |

| ハイブリッド量子安全ソリューション |

| 通信 |

| データセンター |

| 政府および防衛 |

| BFSI |

| ヘルスケア |

| エネルギーとユーティリティ |

| 通信事業者 |

| ハイパースケーラーおよクラウドプロバイダー |

| 金融機関 |

| 公共部門機関 |

| 重要インフラ事業者 |

| 陸上ファイバーネットワーク |

| メトロファイバーネットワーク |

| 長距離ファイバーネットワーク |

| 海底および国境越えファイバーリンク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア(光トランスポート機器(DWDMおよびCWDMシステム)、光トランスポンダーおよびマックスポンダー、ROADMシステム(再構成可能光アドドロップマルチプレクサ)、光ラインシステム(OLS)、コヒーレント光モジュール、光アンプ(EDFAおよびラマン)を含む) | |

| ソフトウェア(耐量子暗号(PQC)ソフトウェア、量子安全鍵管理システム(KMS)、ネットワーク暗号化管理プラットフォーム、セキュリティオーケストレーション付きSDNコントローラー、ネットワーク管理システム(NMS)を含む) | ||

| サービス(セキュリティコンサルティング、量子対応評価、暗号リスク評価、ネットワークセキュリティアーキテクチャ設計、量子安全ソリューションの展開と統合を含む) | ||

| 技術別 | 量子鍵配送 | |

| 耐量子暗号 | ||

| ハイブリッド量子安全ソリューション | ||

| アプリケーション別 | 通信 | |

| データセンター | ||

| 政府および防衛 | ||

| BFSI | ||

| ヘルスケア | ||

| エネルギーとユーティリティ | ||

| エンドユーザー産業別 | 通信事業者 | |

| ハイパースケーラーおよクラウドプロバイダー | ||

| 金融機関 | ||

| 公共部門機関 | ||

| 重要インフラ事業者 | ||

| ネットワークタイプ別 | 陸上ファイバーネットワーク | |

| メトロファイバーネットワーク | ||

| 長距離ファイバーネットワーク | ||

| 海底および国境越えファイバーリンク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

セキュアおよび量子安全ファイバーバックボーンネットワーク分野の現在および予測規模はどのくらいですか?

セキュアおよび量子安全ファイバーバックボーンネットワーク市場は2026年に31.4 ビリオン 米ドルであり、2026年から2031年にかけてCAGR 29.69%で成長し、2031年までに115.2 ビリオン 米ドルに達する見込みです。

現在最も多くの収益を生み出しているコンポーネントカテゴリはどれですか?

ハードウェアは2025年に56.29%のシェアでリードしました。バックボーン展開はトランスポートシステム、QKD端末、および信頼ノード機器への先行支出を依然として必要とするためです。

最も急速に採用が進んでいる技術パスはどれですか?

QKDは2031年にかけてCAGR 33.61%で最も急速に成長する見込みであり、PQCはソフトウェアを通じて即時展開できるため2025年のシェアは51.10%と大きくなっています。

通信事業者が依然として需要をリードしているのはなぜですか?

通信事業者はダークファイバーをすでに所有し、通信事業者グレードのインフラを運用し、ほとんどの企業購入者よりも低い増分コストで量子安全オーバーレイを展開できるため、2025年に34.43%のシェアを保持しました。

最も強い将来投資を引き付けているネットワークルートはどれですか?

海底および国境越えファイバーリンクは、集中した国際金融、外交、および情報トラフィックを運ぶため、2031年にかけてCAGR 41.00%で成長する見込みです。

最も急速に拡大している地域はどこですか?

アジア太平洋は、中国の大規模な運用バックボーン、インドの国家ミッション、および将来の6G対応に結びついたより広範な地域の取り組みに支えられ、2031年にかけてCAGR 32.89%で成長する見込みです。

最終更新日: