セイボリー成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.06 十億米ドル |

| 市場規模 (2031) | 14.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

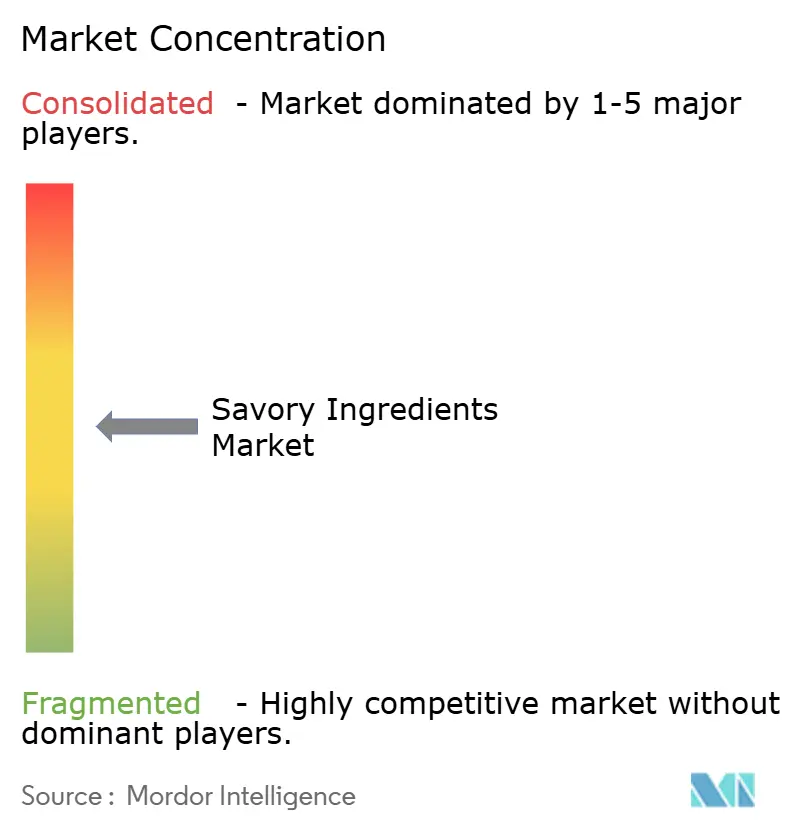

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセイボリー成分市場分析

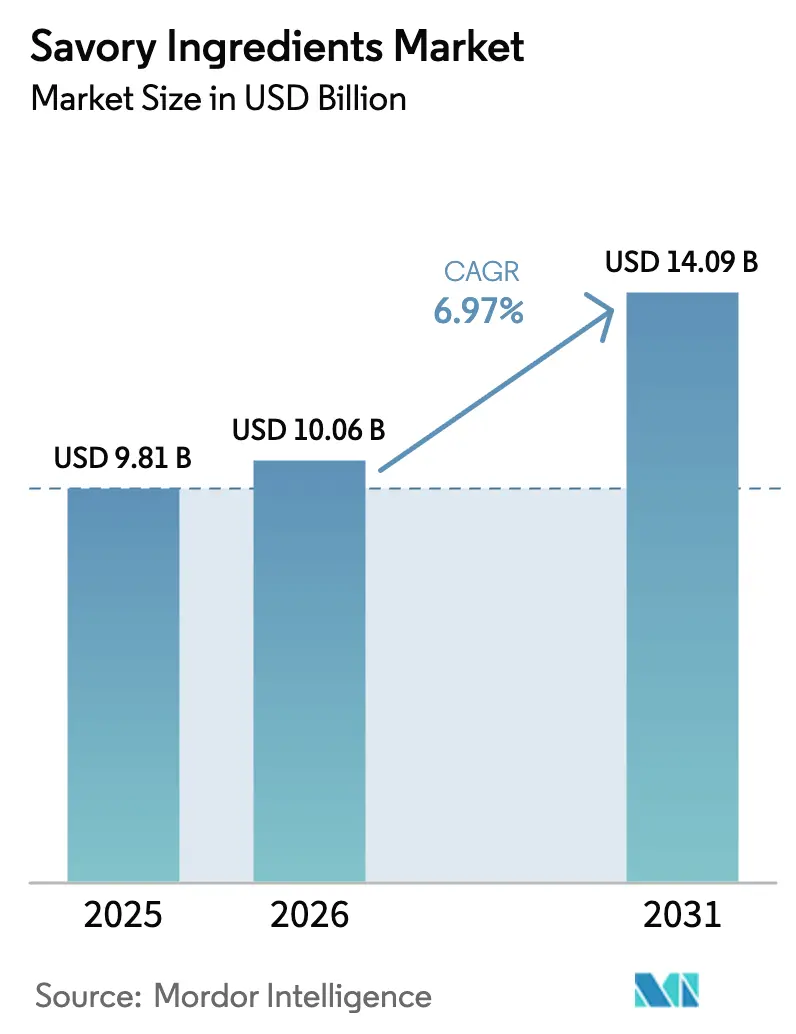

セイボリー成分市場は2025年に98億1,000万USDと評価され、2026年の100億6,000万USDから2031年には140億9,000万USDへと成長し、予測期間(2026年~2031年)中に6.97%のCAGRを記録する見込みです。コスト効率の高い発酵技術、クリーンラベルフレーバーへの需要増加、認識可能な原材料リストに対する小売業者の要件などの要因が競争力学に影響を与えています。連続発酵を活用する中堅酵母エキスメーカーが従来のスプレードライメーカーに挑戦する一方、精密発酵ヌクレオチドは化学合成代替品とのコスト同等性に近づきつつあります。さらに、ナトリウムおよびグルタミン酸ナトリウム(MSG)に関する規制強化が、低配合量でも風味強度を維持できるヌクレオチド・酵母エキスブレンドへの処方予算の移行を促進しています。

主要レポートのポイント

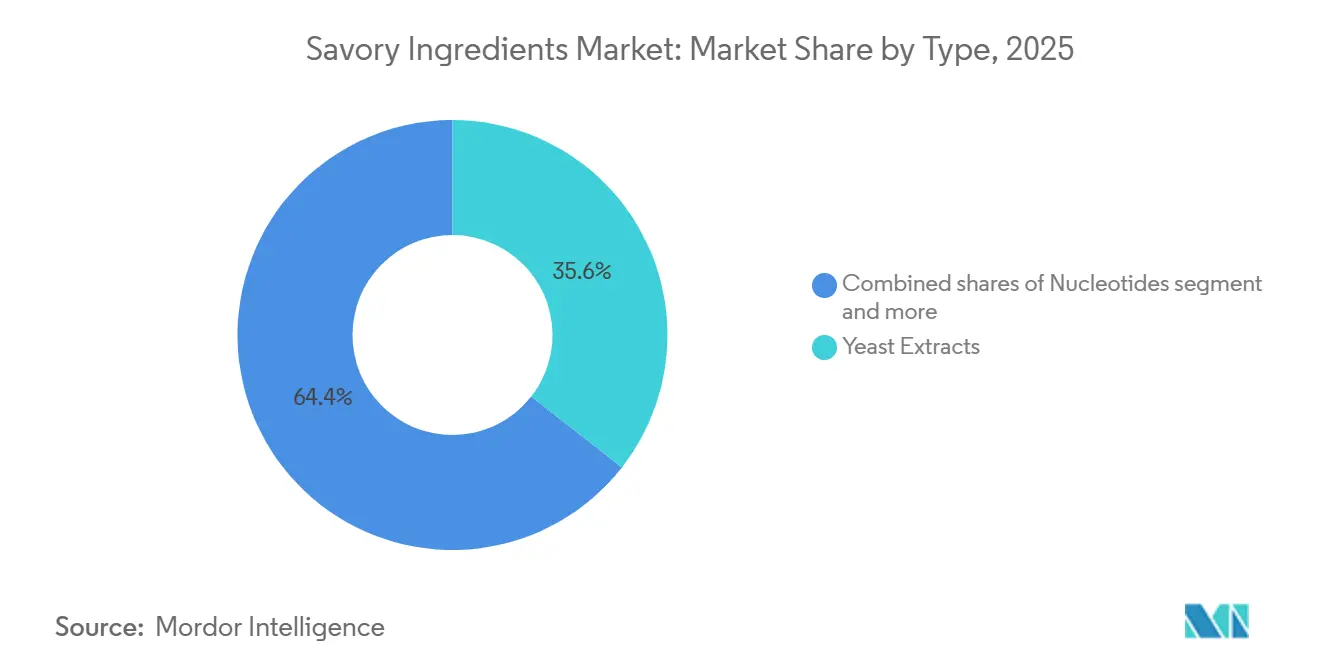

- タイプ別では、酵母エキスが2025年のセイボリー成分市場シェアの35.56%をリードし、ヌクレオチドは2026年から2031年にかけて7.56%のCAGRを記録する見込みです。

- 形態別では、粉末製品が2025年のセイボリー成分市場シェアの66.17%を占め、液体・ペースト形態は2031年までに7.01%のCAGRで拡大する見込みです。

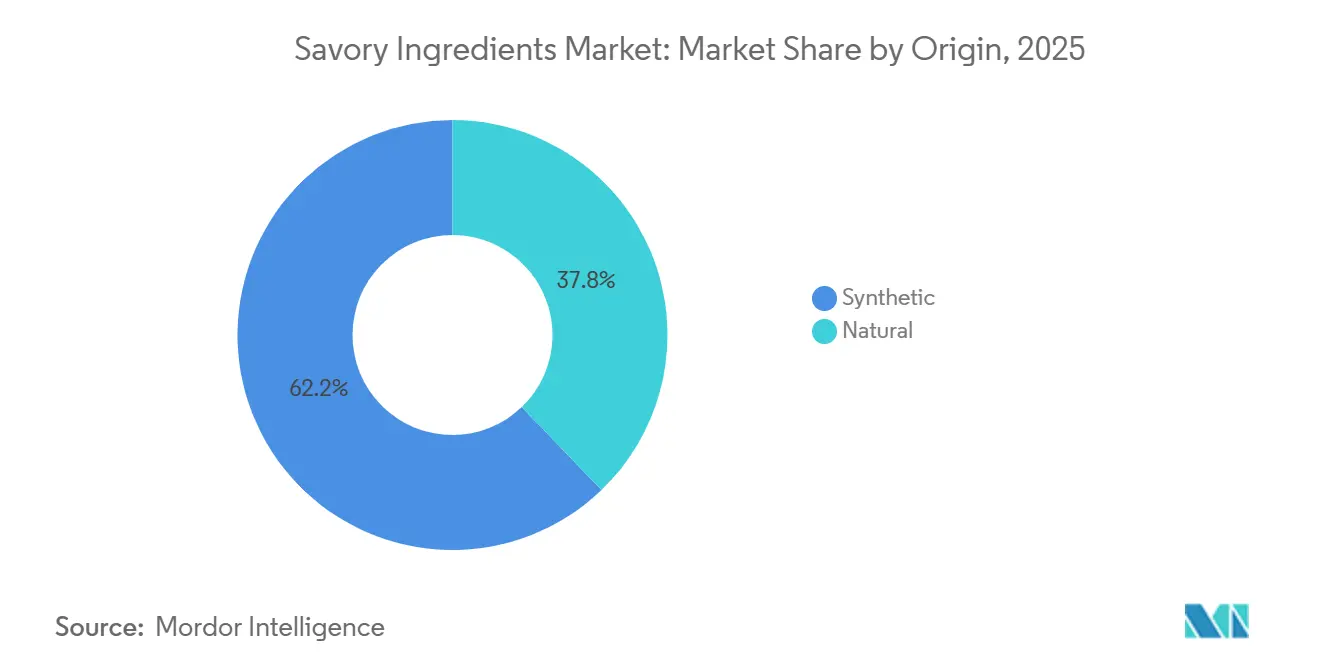

- 原産地別では、合成成分が2025年のセイボリー成分市場規模の62.19%のシェアを獲得し、天然成分は2031年までに7.87%のCAGRで成長すると予測されています。

- 用途別では、スナックが2025年の市場シェアの37.19%を占め、レディミールは2031年までに7.81%のCAGRで成長すると予測されています。

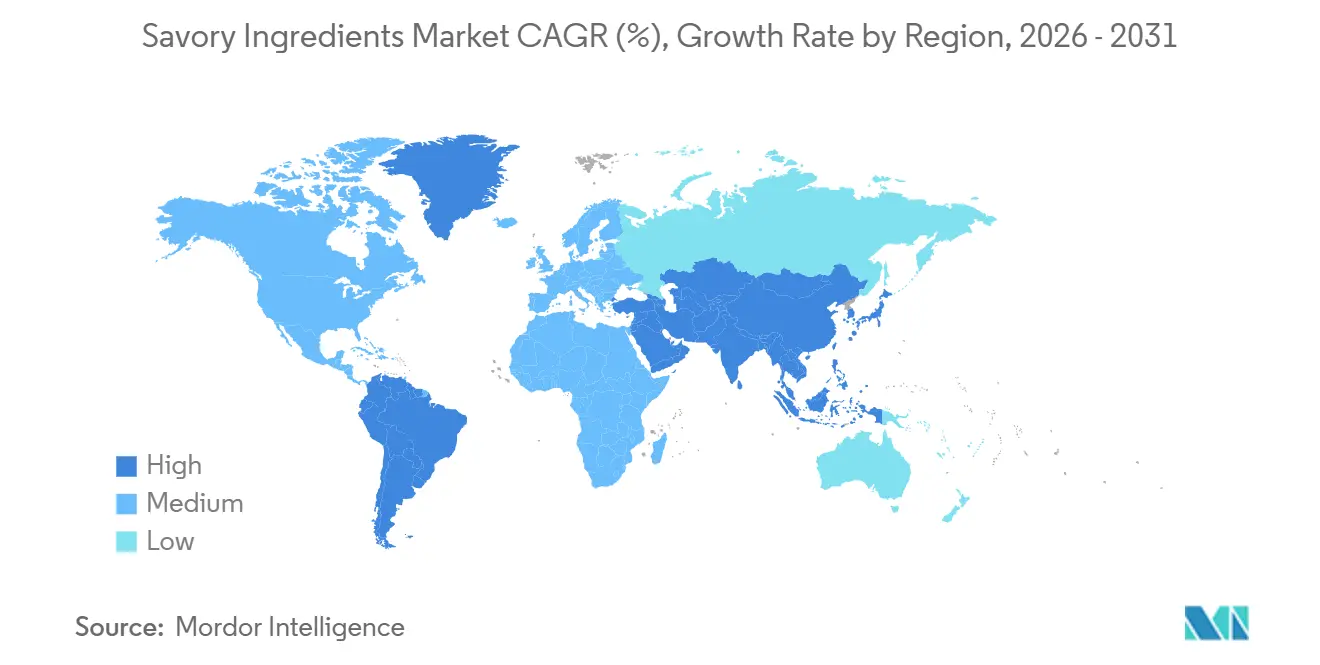

- 地域別では、アジア太平洋地域が2025年のセイボリー成分市場の39.41%のシェアで優位を占め、欧州は2026年から2031年にかけて7.58%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセイボリー成分市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性・即食食品の急増 | +1.2% | アジア太平洋地域と北米が数量成長をリードするグローバル規模 | 中期(2〜4年) |

| 植物性うま味ソリューションへの需要の高まり | +0.9% | 北米と欧州が中核、アジア太平洋地域の都市部へ拡大 | 長期(4年以上) |

| クリーンラベル天然風味増強剤へのシフト | +0.8% | 欧州がリード、北米が追随、アジア太平洋地域は選択的採用 | 中期(2〜4年) |

| 発酵技術のコスト革新による酵母エキス価格の低下 | +0.7% | 中国とインドが最速で生産を拡大するグローバル規模 | 短期(2年以内) |

| 消費財メーカーの研究開発部門が採用するAI駆動型フレーバーパーソナライゼーションプラットフォーム | +0.5% | 北米と欧州のイノベーションハブ、アジア太平洋地域でのパイロット展開 | 長期(4年以上) |

| 欧州のフレーバーハウスで採用されるアップサイクル副流タンパク質 | +0.4% | 欧州集中、北米での初期試験 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性・即食食品の急増

利便性・即食食品への需要の高まりは、セイボリー成分市場の重要な促進要因です。現代の消費者は、加工に関する懸念よりも時間節約型の食品ソリューションをますます優先するようになっています。都市化、多忙なライフスタイル、共働き世帯の増加などの要因が、レディミール、冷凍食品、スナック、インスタント食品形態への構造的なシフトをもたらしています。これらの製品は、一貫した味と棚持ちを確保するために、風味増強剤、調味料ブレンド、天然エキスなどのセイボリー成分に大きく依存しています。このトレンドは、加工に関連する健康上の懸念よりも利便性が優先されることが多い消費者行動の変化によってさらに支持されています。例えば、2025年には、米国の消費者の39%が加工食品を避けていない(21%)か、購買決定において加工をまったく考慮していない(18%)ことが示されており、加工レベルに無関心なままの注目すべきセグメントが存在することを示しています[1]出典:国際食品情報評議会(IFIC)、「2025年IFIC食品・健康調査」、ific.orgi。食品メーカーは、利便性の高い形態において味を向上させ、加工の影響をマスクし、製品の魅力を高めるためのフレーバーシステムへの投資をますます増やしています。セイボリー成分は、レストランのような味、延長された賞味期限、感覚的な一貫性を提供するために不可欠であり、成長する即食市場において重要な役割を果たしています。

植物性うま味ソリューションへの需要の高まり

植物性うま味ソリューションへの需要の高まりは、セイボリー成分市場の重要な促進要因です。植物性食事への世界的なシフトにより、肉に伝統的に関連する深み、豊かさ、口当たりを再現できるフレーバーシステムの必要性が高まっています。消費者が動物性タンパク質の摂取を減らすにつれ、メーカーは植物性製品において本格的なセイボリーテイストプロファイルを作り出すプレッシャーに直面しています。これにより、酵母エキス、発酵ベース、加水分解植物性タンパク質、ローズマリーやマッシュルームエキスなどの天然うま味増強剤への需要が増加しています。このトレンドは、植物性エコシステムの急速な成長によってさらに強化されています。例えば、アルゼンチンの植物性生産者協会のレポートによると、2023〜24年の期間中に1,200社以上の企業がこのセクターに含まれており、ダイナミックで競争力のある市場ランドスケープが浮き彫りになっています[2]出典:vegconomist、「植物性ムーブメントが牛肉愛好国アルゼンチンで着実に勢いを増す」、vegconomist.com。この規模は、強力なサプライサイドの勢い、革新の高まり、頻繁な製品発売を反映しており、これらすべてが味と消費者受容性を高めるための高度なセイボリーソリューションを必要としています。

クリーンラベル天然風味増強剤へのシフト

クリーンラベル天然風味増強剤への嗜好の高まりは、セイボリー成分市場の重要な促進要因です。消費者は食品における透明性、シンプルさ、認識可能な成分をますます優先するようになっています。このトレンドにより、メーカーはMSGや人工香料などの合成添加物を、酵母エキス、植物性エキス(例:ローズマリー)、発酵由来成分などの天然代替品に置き換えるよう促されています。これらの代替品は、クリーンラベルの期待を満たしながら同様のテイストプロファイルを提供します。特にZ世代とミレニアル世代の買い物客の間での消費者行動の変化がこのシフトを支持しています。これらのグループは2025年時点で、オーガニック、天然、高タンパク質、または人工成分不使用とラベルされた製品に対して20〜30%多く支払う意欲を示しており、プレミアム化の明確な機会を提示しています[3]出典:Ingredion「謎を減らし、意味を増やす:クリーンラベルが消費者の好みを勝ち取る」、ingredion.com。このトレンドは購買決定を形成するだけでなく、食品メーカーが競争力を維持しブランドの信頼を保つために製品を再処方し天然フレーバーシステムに投資することを余儀なくさせています。その結果、セイボリー成分のサプライヤーは、味、保存、クリーンラベルへの適合を同時に提供する天然・最小限加工・多機能風味増強剤のイノベーションに注力しています。

発酵技術のコスト革新による酵母エキス価格の低下

連続発酵および膜分離技術の進歩により、酵母エキスの生産コストが15〜20%削減され、競合他社はクリーンラベル基準を維持しながら競争力のある価格を提供できるようになっています。Angel YeastおよびMeihua Holdingsを含む中国の酵母メーカーは、2024〜2025年に自動化バイオリアクターシステムを導入し、企業の持続可能性開示によると、エキス1キログラムあたりのエネルギー消費量を18%削減しました。これらの効率改善は、欧州および北米メーカーが保持していた歴史的な利益率優位性を低下させており、特殊ヌクレオチド生産への垂直統合や高成長アジア市場への拡大などの戦略的措置を促しています。その結果としてのコスト削減は下流の食品メーカーに恩恵をもたらし、バリュー層製品ラインにおける酵母エキスの高配合率を可能にし、プレミアム製品セグメントを超えてうま味増強へのアクセスを広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ナトリウムおよびMSG配合量に関する厳格なグローバル規制 | -0.6% | 欧州と北米の規制執行が最も厳格なグローバル規模 | 短期(2年以内) |

| 酵母および大豆タンパク質の原材料価格の変動 | -0.5% | 輸入糖蜜および大豆に依存する地域で深刻なグローバル規模 | 短期(2年以内) |

| 精密発酵ヌクレオチドのスケールアップのボトルネック | -0.4% | 商業的能力が限られた北米と欧州の研究開発センター | 中期(2〜4年) |

| 「加水分解」表示に対する消費者の懐疑心 | -0.3% | 北米と欧州が主要、アジア太平洋地域の富裕層セグメントで台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナトリウムおよびMSG配合量に関する厳格なグローバル規制

高血圧および心血管疾患に対処する公衆衛生イニシアチブが加工食品のナトリウム制限を強化しており、風味強度を維持しながら低ナトリウムのセイボリー代替品の再処方を促進しています。2024年、米国食品医薬品局(FDA)は包装食品の自発的なナトリウム削減目標を最終決定し、主要カテゴリー全体で1日あたり2,300ミリグラムの上限を設定しました。これはグルタミン酸ナトリウム(MSG)の使用に間接的に影響を与えます。MSGは重量比で12%のナトリウムを含んでいるためです。同様に、欧州食品安全機関(EFSA)は2024年にグルタミン酸の許容一日摂取量を体重1キログラムあたり30ミリグラムと再確認し、低ナトリウム含有量でうま味フレーバーを高めるためのヌクレオチド・酵母エキスブレンドの使用を奨励する既存規制を支持しました。コンプライアンスコストは大きく異なり、多国籍企業は再処方費用を管理できる一方、地域プレーヤーは利益率の低下や製品ラインナップの合理化の必要性に直面する可能性があり、市場統合が加速する可能性があります。

酵母および大豆タンパク質の原材料価格の変動

気象障害、バイオ燃料需要、貿易政策の影響を受けた原料価格の変動が成分経済に影響を与えており、サプライヤーはコストを顧客に転嫁するか、利益率の低下を吸収するかの選択を迫られています。酵母培養の主要基質である糖蜜は、農業商品情報源によると、ブラジルとインドのサトウキビ収量の干ばつによる減少により、2024年に13%の価格上昇を経験しました。同様に、大豆タンパク質価格は変動を示し、2025年初頭に9%上昇した後、南米の収穫量の正常化とともに安定しました。これらの価格変動は長期的な供給契約を複雑にし、垂直統合を促進しています。自社の発酵原料を管理する企業はより高い価格安定性を達成する一方、スポット市場に依存する企業は四半期ごとの利益率変動に直面し、戦略的計画を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:酵母エキスが市場シェアをリードし、ヌクレオチドが最高の成長ポテンシャルを示す

酵母エキスは2025年に35.56%の市場シェアを占め、スナック調味料、スープベース、レディミール処方などの用途における多用途性によって牽引されています。これらのエキスはうま味フレーバーの増強を提供し、再加熱によって生じる不快なノートをマスクするのに役立ちます。イノシン酸、グアニル酸、アデニル酸を含むヌクレオチドは、2031年までに7.56%のCAGRで成長すると予測されており、すべての製品タイプの中で最速の成長を示しています。この成長は、0.02〜0.05%という低配合量でもグルタミン酸由来のセイボリー感を相乗的に増強する能力に起因しています。

加水分解植物性タンパク質はバリュー層用途においてコスト効率の高い選択肢であり続けています。しかし、「加水分解」ラベル表示に対する消費者の懸念により、価格感度がクリーンラベルの好みより優先される成熟市場での成長が制限されるという課題に直面しています。発酵野菜エキスやキノコ由来うま味化合物を含む「その他」カテゴリーは、植物性アナログで人気を集めています。これは、従来の酵母エキスが植物性タンパク質ベースと相容れない残留苦味を残す可能性があり、そのような用途では代替品がより魅力的になるためです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体セグメントが加工用途で勢いを増す

粉末形態は2025年に66.17%の支配的な市場シェアを保持すると予測されており、棚安定性、輸送効率、食品用途における多用途性に起因しています。このセグメントの市場リーダーシップは、特に酵母エキスおよび加水分解タンパク質の生産において、確立されたサプライチェーンと製造プロセスによってさらに支持されています。一方、液体・ペースト形態セグメントは2031年までに7.01%のCAGRで成長すると予測されており、より良い分散性と増強されたフレーバー放出を提供するこれらの形態への即食食品および飲料における需要増加によって牽引されています。食品メーカーは、水和の必要性を排除し生産プロセスへのシームレスな統合を提供する液体成分を好んでいます。

DSM-Firmenichのパルマ新施設(乾燥ブレンドにおける液体フレーバー専用)は、液体形態ソリューションのイノベーションに対する業界の注力を浮き彫りにしています。この施設により、メーカーは粉末形態の取り扱い上の利点を維持しながら液体成分の利点を活用できます。形態別の市場セグメンテーションは、利便性と加工効率を優先する業界トレンドを反映しており、液体成分は特に自動化・連続加工システムに適しています。企業はまた、粉末の安定性と液体形態の機能性を組み合わせたハイブリッドソリューションを開発しており、両セグメントの機会を活用することを目指しています。

原産地別:天然セグメントが規制整合を通じて加速

合成原産地成分は2025年に62.19%の市場シェアを保持すると予測されており、天然成分は2031年までに7.87%の年平均成長率(CAGR)で成長すると予測されています。この成長は規制整合と天然製品への消費者嗜好の高まりによって牽引されています。「添加物なし」表示を制限し成分の透明性を促進する中国の更新された食品添加物基準など、規制の変化がこのトレンドに寄与しています。同様に、バイオテクノロジーベースの生産にもかかわらず天然分類を保持する精密発酵由来成分のEFSA承認を含む欧州規制が、天然成分の拡大を支持しています。対照的に、合成成分は厳格な表示要件と高い消費者意識を持つ地域で精査が強まっています。

技術的進歩は、天然成分の商業規模生産を可能にすることで天然セグメントの成長を促進しています。精密発酵技術により、メーカーは遺伝子改変微生物を使用して天然由来成分を生産しながら、最終製品が天然分類を保持することを確保できます。バイオテクノロジーインフラに投資する企業は、天然成分への需要の高まりに対応することで競争上の優位性を獲得しています。このトレンドは、持続可能な生産方法とクリーンラベル処方への業界全体のシフトを反映しており、天然原産地成分はプレミアム機能として位置付けられるのではなく、さまざまな用途にわたる標準的な要件としてますますなりつつあります。

用途別:スナックがプレミアム化トレンドを通じて成長をリード

スナックセグメントは2025年に37.19%の市場シェアを占めると予測されており、レディミールセグメントは7.81%のCAGRを達成すると予測されています。スナックセグメントは、特にアジア太平洋地域においてプレミアム製品の開発とフレーバーイノベーションを通じて市場成長を牽引しており、消費者の相当な割合がグルメ成分にプレミアムを支払う意欲を示しています。タンパク質強化のトレンドがセグメントの成長をさらに支持しており、高タンパク質の訴求がスナックカテゴリー全体でますます普及しています。酵母や精密発酵由来成分などの新興タンパク質源がこの需要を満たすために導入されています。スープ、ソース、ドレッシングセグメントは、従来の用途とクリーンラベル再処方を通じて安定した需要を維持しています。一方、レディミールセグメントは、利便性と増強されたフレーバーへの消費者需要によって牽引されて拡大し続けています。食肉加工では、植物性代替品の人気の高まりが、従来型と代替タンパク質製品の両方に対応するうま味増強剤の機会を生み出しています。

調味料ブレンドは、メーカーが独自のフレーバープロファイルの作成と味の増強を超えた機能的利点の提供に注力するにつれて成長を経験しています。この多様化は、セイボリー成分の適応性と、特定の用途向けに特化した処方を開発するメーカーの能力を浮き彫りにしています。用途特化型ソリューションと技術サポートを提供する企業は、より高い利益率を達成し、専門的な専門知識を通じて顧客関係を強化しています。プレミアム製品と機能的利点へのセグメントのシフトは、成分サプライヤーが優れた製品性能と技術サービスを通じて差別化する機会を提示しています。

地域分析

アジア太平洋地域は2025年に世界のセイボリー成分市場の39.41%を占め、欧州は2031年までに7.58%のCAGRで最高の地域成長率を維持しています。この成長は中産階級の消費増加とプレミアムスナッキングの嗜好から生じています。中国の規制環境は地域のダイナミクスに大きな影響を与えており、更新された食品添加物基準(GB 2760-2024)が成分の承認と表示要件に影響を与えています。この地域の消費者層は2030年までに30億人に達すると予想されており、可処分所得の上昇が食品セグメント全体でプレミアム化を促進しています。市場は、植物性肉代替品やうま味増強技術を活用したプレミアムスナック製品において、高度な成分用途の大きなポテンシャルを示しています。

北米と欧州は、明確に定義された規制構造とクリーンラベル成分への消費者需要により、安定した市場ポジションを維持しています。米国商務省の中国産MSG輸入に対するアンチダンピング裁定がサプライチェーン運営に影響を与えています。両地域は、天然フレーバーソリューションの製造施設へのDSM-Firmenichの投資に例示されるように、バイオテクノロジー駆動の成分生産を重視しています。これらの市場は、メーカーが革新を通じて利益率を高めるために高度な生産方法を活用することで、プレミアム製品と技術的進歩の機会を提示しています。

南米、中東、アフリカは、拡大する食品加工セクターと進化する消費者嗜好を通じて成長ポテンシャルを提供しています。これらの地域は農業資源と競争力のある原料生産コストを活用し、サプライチェーンの多様化の機会を提供しています。市場拡大は経済発展と都市化トレンドと一致しており、加工食品消費の増加とフレーバー増強要件を支持しています。これらの地域で事業を確立する企業は、市場の成熟とプレミアム成分への消費者嗜好のシフトから恩恵を受けることを目指しています。

競争環境

セイボリー成分市場は中程度の集中度を示しており、多様化した食品科学系多国籍企業と専門バイオテク企業のダイナミックなグループの存在が特徴です。確立されたプレーヤーは広範な顧客ネットワークと幅広い製品ポートフォリオを活用していますが、市場シェアを維持するために発酵技術とAI駆動型処方プロセスを採用することがますます求められています。

DSM-Firmenichのパルマでの最近の開発は、植物性肉製品への需要の高まりに沿った高強度セイボリーブレンドへの長期的な注力を浮き彫りにしています。エンドウ豆タンパク質のテクスチャー化を強化するためのMeala FoodTechとの同社のコラボレーションは、セイボリー成分市場内のパートナーシップのトレンドを強調しており、タンパク質エコシステムにおけるより広範なソリューションに貢献しています。同様に、McCormickとIBMのフレーバーデザインコラボレーションなどのAI駆動型イニシアチブは、大規模な設備投資なしに処方プロセスを合理化し、独自のデータ優位性を確保しています。

新興競合他社は、副産物のアップサイクルや微生物株の工学によるより高いヌクレオチド収率の達成に集中しています。菌類または昆虫タンパク質を専門とするベンチャー支援スタートアップは、ニッチだが急速に拡大するセグメントをターゲットにしており、多くの場合、中規模の地域メーカーに技術をライセンス供与しています。知的財産ポートフォリオと規制コンプライアンス文書は、パートナーシップ交渉において重要な資産となっており、業界の知識駆動型競争への移行を反映しています。

セイボリー成分業界リーダー

Ajinomoto Co.

Kerry group Plc

DSM-Firmenich

Givaudan SA

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オーストラリアの酵母バイオテクノロジー企業MicroBioGenと世界的な発酵企業Lesaffreは、製パン、食品、バイオケミカル市場向けの酵母ソリューションを開発するための独占的な世界規模のライセンスおよびコラボレーション契約を締結しました。このパートナーシップは、MicroBioGenの酵母株プラットフォームと20年間の遺伝子ライブラリーをLesaffreのバイオエンジニアリング専門知識と組み合わせています。

- 2024年12月:LesaffreはDSM-Firmenichの酵母エキス事業を買収し、その販売組織、加工技術、46名の従業員をBiospringer部門に統合しました。この買収は、セイボリー成分市場における酵母エキスおよびその誘導体のグローバルリーダーとしての地位を確立するというLesaffreの目標と一致しています。同社は製造能力、研究開発の取り組みを強化し、製品ポートフォリオを拡大することを目指しています。

- 2024年9月:Angel Yeastは、ランプン州の15.31ヘクタールの敷地に新しい子会社と酵母生産施設を設立するためにPT Tunas Baru Lampung(TBLA)と提携しました。5,400万USDの総投資により、Angel Yeastのアジア太平洋地域でのプレゼンスが強化されました。

- 2024年8月:AB Mauri北米はOmega Yeast Labs LLCを買収しました。Omega Yeast Labsはシカゴの1,400平方フィートの施設で研究、開発、生産に注力しており、中西部全体に追加拠点を持っています。AB Mauriはこの買収をアルコール飲料向けの特殊酵母ソリューションの開発を専門とするAB Biotek部門に統合しました。

世界のセイボリー成分市場レポートの範囲

| 酵母エキス |

| 加水分解植物性タンパク質(HVP) |

| 加水分解動物性タンパク質(HAP) |

| グルタミン酸ナトリウム(MSG) |

| ヌクレオチド(IMP、GMP、AMP) |

| その他 |

| 粉末 |

| 液体・ペースト |

| 合成 |

| 天然 |

| スナック |

| スープ、ソース、ドレッシング |

| レディミール |

| 食肉加工 |

| 調味料ブレンド |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 酵母エキス | |

| 加水分解植物性タンパク質(HVP) | ||

| 加水分解動物性タンパク質(HAP) | ||

| グルタミン酸ナトリウム(MSG) | ||

| ヌクレオチド(IMP、GMP、AMP) | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体・ペースト | ||

| 原産地別 | 合成 | |

| 天然 | ||

| 用途別 | スナック | |

| スープ、ソース、ドレッシング | ||

| レディミール | ||

| 食肉加工 | ||

| 調味料ブレンド | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

セイボリー成分市場の現在の規模はどのくらいですか?

セイボリー成分市場規模は2026年に100億6,000万USDでした。

セイボリーフレーバー内で最も速く成長しているセグメントはどれですか?

ヌクレオチドが2031年までに7.56%のCAGRという予測で成長をリードしています。

なぜ天然セイボリー成分がシェアを獲得しているのですか?

小売業者のクリーンラベル義務とEUの開示規則が、合成または酸加水分解オプションよりも発酵由来酵母エキスを優遇しています。

どの地域が最も急速な拡大を見せるでしょうか?

欧州はアップサイクルタンパク質の採用と天然フレーバー規制によって牽引され、7.58%のCAGRで成長すると予測されています。

最終更新日: