Marktgröße und Marktanteil der Solarenergie in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

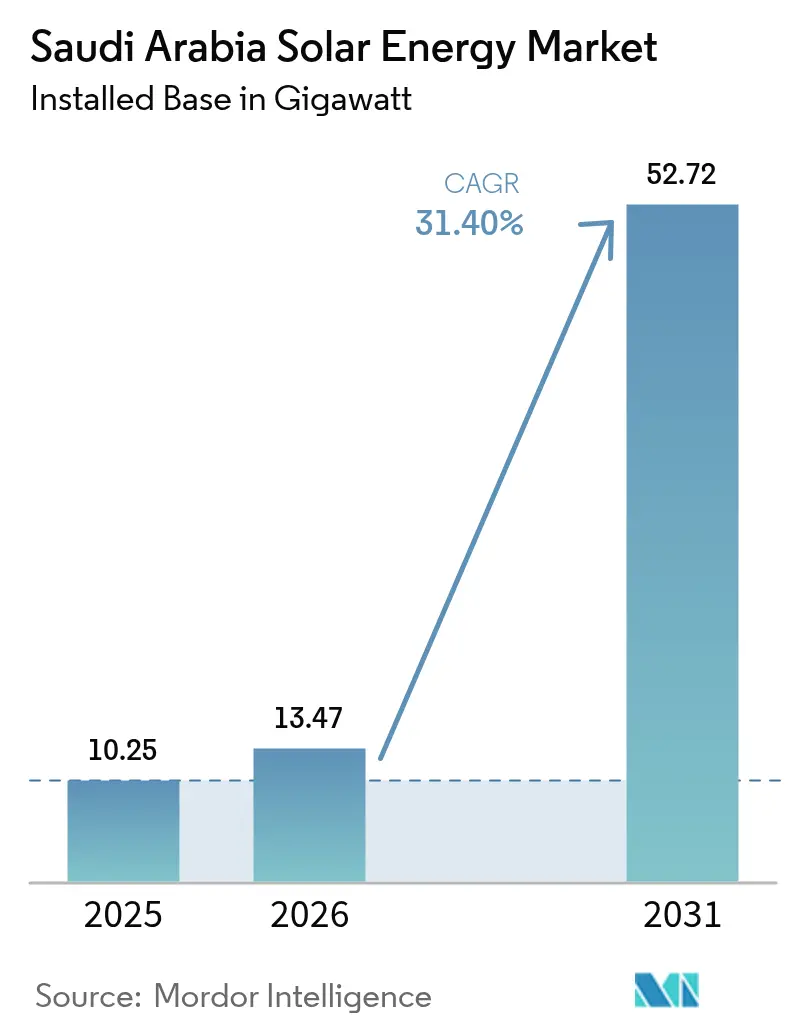

| Marktgröße im Basisjahr (2025) | 10.25 Gigawatt |

| Marktvolumen (2026) | 13.47 Gigawatt |

| Marktvolumen (2031) | 52.72 Gigawatt |

| Wachstumsrate (2026 - 2031) | 31.40% CAGR |

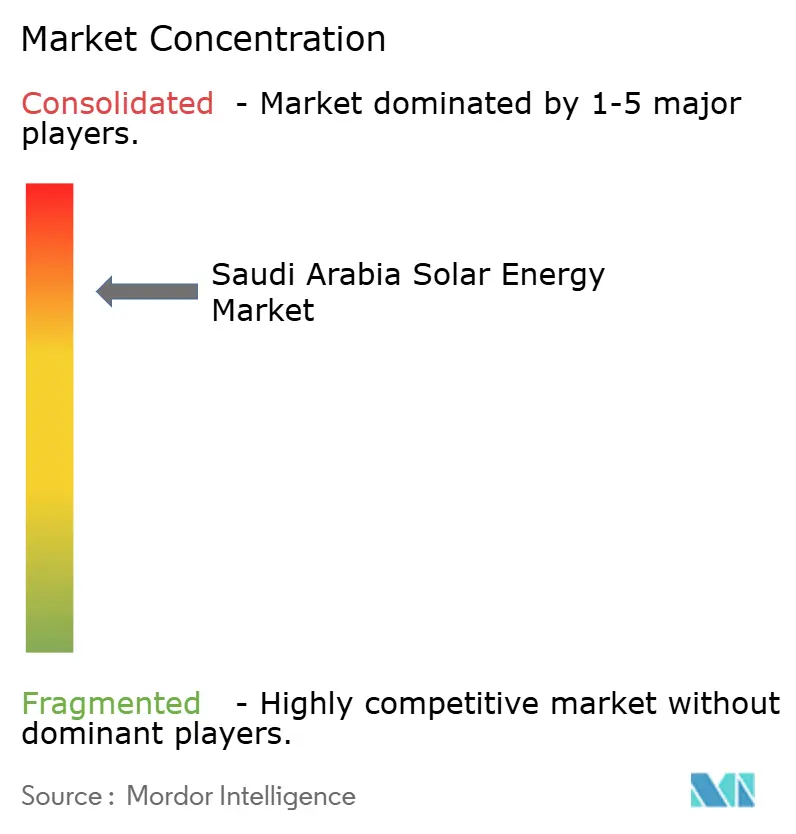

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergie-Marktes in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Solarenergie-Marktes in Saudi-Arabien wird für 2026 auf 13,47 Gigawatt geschätzt, ausgehend vom Wert von 10,25 Gigawatt im Jahr 2025, mit Prognosen von 52,72 Gigawatt bis 2031, wachsend mit einer CAGR von 31,40 % über den Zeitraum 2026-2031.

Die Nachfrage nach sauberem Strom, die Vorgaben der Vision 2030 und Rekordtief-Auktionstarife halten die Investorendynamik auf hohem Niveau, während gestraffte REPDO-Ausschreibungen das Entwicklungsrisiko und die Finanzierungskosten senken. Versorgungsunternehmen binden nun Batteriespeicher und Schwellenwerte für lokale Inhalte in ihre Beschaffungen ein, wodurch Klimaziele mit der Industriepolitik in Einklang gebracht und die heimische Fertigung gefördert werden. Reichlich vorhandene Sonneneinstrahlung und verfügbares Wüstenland stützen weltweit führende Kapazitätsfaktoren, die wettbewerbsfähige Preise verankern. Gleichzeitig signalisiert eine wachsende gewerbliche und industrielle Nutzung einen Wandel weg von rein versorgungsmaßstäblichen Anlagen hin zu vielfältigen dezentralen Anwendungen, was einen dynamischen Marktrahmen mit mehreren Segmenten stärkt.

Wichtigste Erkenntnisse des Berichts

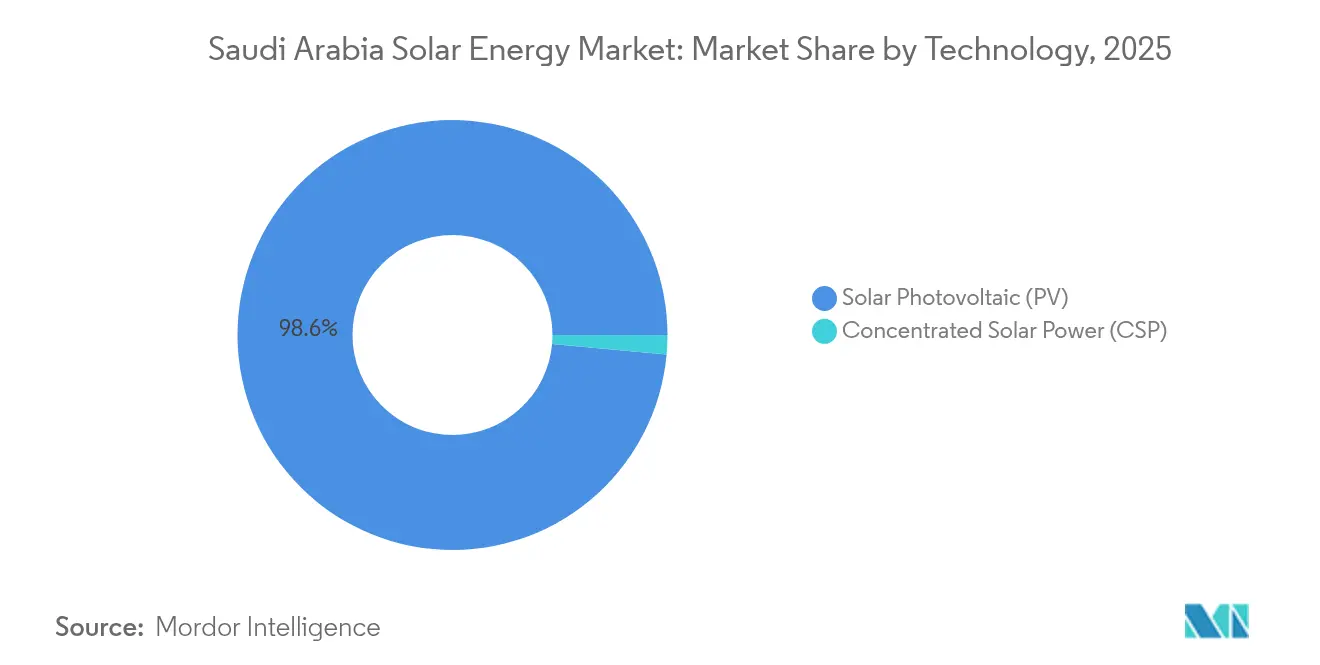

- Nach Technologie führte Solarphotovoltaik (PV) mit 98,55 % des Marktanteils am Solarenergie-Markt in Saudi-Arabien im Jahr 2025, während konzentrierte Solarenergie (CSP) bis 2031 voraussichtlich mit einer CAGR von 44,3 % wachsen wird - dem schnellsten Wert unter allen Segmenten.

- Nach Netztyp hielten netzeingespeiste Installationen einen Anteil von 89,85 % am Solarenergie-Markt in Saudi-Arabien im Jahr 2025, und netzunabhängige Systeme entwickeln sich bis 2031 mit einer CAGR von 36,1 % weiter.

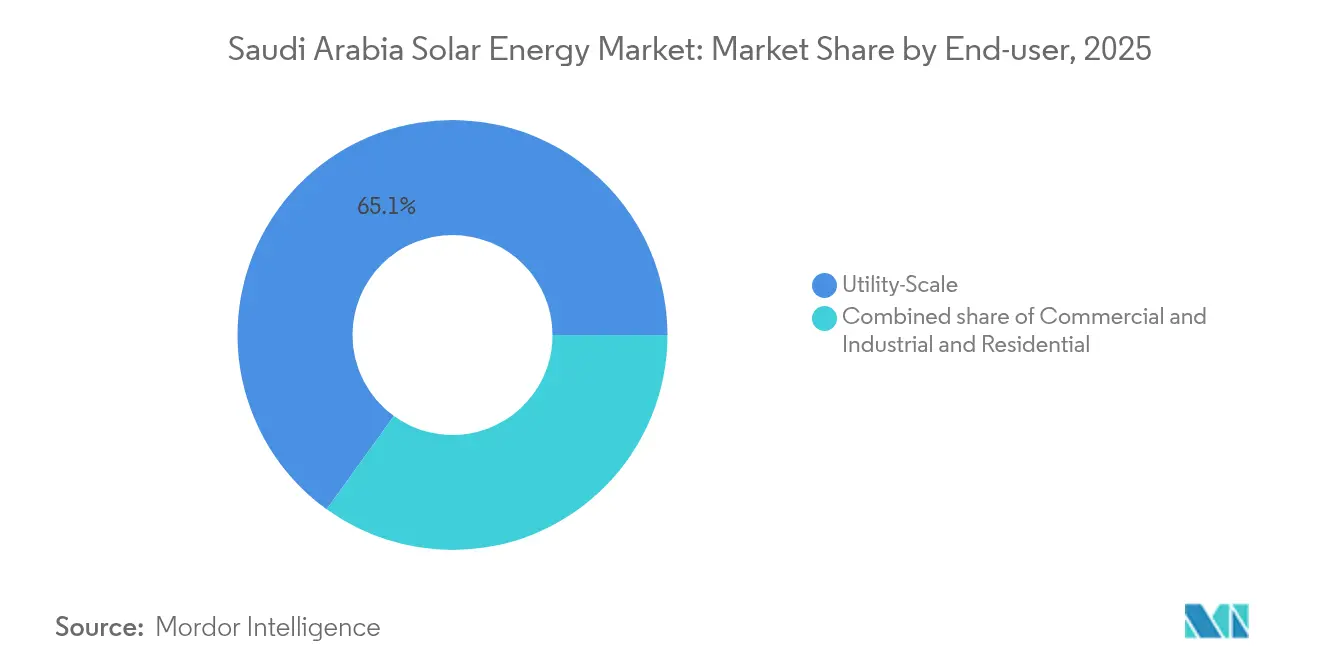

- Nach Endnutzer machten versorgungsmaßstäbliche Projekte 65,05 % der Marktgröße des Solarenergie-Marktes in Saudi-Arabien im Jahr 2025 aus, während gewerbliche und industrielle Installationen bis 2031 voraussichtlich mit einer CAGR von 38,9 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Solarenergie-Marktes in Saudi-Arabien

Analyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Zielvorgaben des Nationalen Programms für erneuerbare Energien der Vision 2030 | +8.50% | Nördliche Grenz- und Ostprovinzen | Langfristig (≥ 4 Jahre) |

| Sinkende Stromgestehungskosten der Solarphotovoltaik | +6.20% | Hocheinstrahlungszonen landesweit | Mittelfristig (2-4 Jahre) |

| Pipeline von REPDO-Ausschreibungen im Versorgungsmaßstab | +7.10% | Netzverbundene Gebiete landesweit | Mittelfristig (2-4 Jahre) |

| Reichlich vorhandene Einstrahlung und Landverfügbarkeit | +4.80% | Nördliche Grenz- und Ostprovinzen | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize für die PV-Fertigung | +3.40% | Fertigungszentren in Riad und der Östlichen Provinz | Langfristig (≥ 4 Jahre) |

| Ambitionen beim Export von grünem Wasserstoff | +2.80% | NEOM und der Rote-Meer-Korridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zielvorgaben des Nationalen Programms für erneuerbare Energien der Vision 2030 treiben systematischen Ausbau voran

Die Regierung strebt bis 2030 58,7 GW an erneuerbaren Energien an, was etwa der Hälfte der erwarteten installierten Kapazität entspricht und das Stromerzeugungsportfolio des Landes von Kohlenwasserstoffen auf saubere Energie umstrukturiert. Die Multi-Runden-Auktionen von REPDO bieten Entwicklern vorhersehbare Zeitpläne, einheitliche Vertragsstrukturen und stufenweise steigende Vorschriften zum lokalen Inhalt, die zwischen Runde 1 und Runde 6 von 15 % auf 35 % gestiegen sind. Über 3,3 GW wurden in den neuesten Runden zu einem durchschnittlichen Tarif von 1,97 Cent/kWh vergeben, was die Glaubwürdigkeit des Programms unterstreicht. Der Ausschreibungsrhythmus signalisiert Investoren, dass zusätzliche Landreserven, Netzaufrüstungen und Finanzierungsfenster synchronisiert bleiben werden. Vorhersehbarkeit senkt die Kapitalkosten und untermauert eine bankfähige Projektpipeline, wodurch der Solarenergie-Markt in Saudi-Arabien weiterhin globale und regionale Entwickler anzieht.

Sinkende Stromgestehungskosten schaffen einen Netzparitätsvorteil

Jüngste Gewinnergebote sanken auf 1,67 Cent/kWh und übertrafen Erdgasschätzungen um mehr als 50 %, wenn die Opportunitätskosten des LNG-Exports einbezogen werden. Die Modulpreise profitieren von lokalen Fertigungsvereinbarungen mit JinkoSolar und TCL Zhonghuan, die Einfuhrzölle und Frachtkosten eliminieren. Eine durchschnittliche Einstrahlung von 2.200 kWh/m²/Jahr liefert Kapazitätsfaktoren über 28 %, was es ermöglicht, mit weniger Modulen mehr Energie zu erzeugen und die Projektökonomie zu verbessern.(1)King Abdullah University of Science and Technology, "Solar Atlas for the Kingdom", kaust.edu.sa Bifaziale Module und einachsige Nachführsysteme steigern den inkrementellen Ertrag, während risikobasierte Betriebs- und Wartungsverträge Ausfallzeiten niedrig halten. Diese Faktoren zusammen sichern Netzparität oder bessere Wirtschaftlichkeit und helfen dem Solarenergie-Markt in Saudi-Arabien, konventionelle Anlagen zu übertreffen.

Die REPDO-Ausschreibungspipeline gewährleistet Marktvorhersehbarkeit

Angekündigte Ausschreibungen umfassen mehr als 20 GW bis 2030 und bieten eine Transparenz, die in vielen Schwellenmärkten unerreicht ist. Standardisierte Stromabnahmeverträge, indexierte Eskalationsklauseln und neue leistungsbasierte Anreize für Netzdienstleistungen machen Einnahmeströme hoch prognostizierbar. Hybride Solar-Speicher-Verpflichtungen in kommenden Runden schaffen eine Beschaffungsbrücke zwischen marktbasierten erneuerbaren Energien und steuerbarer Kapazität. Im Gebots-Scoring eingebettete Aufschläge für lokale Inhalte stimulieren zudem die Lieferkettenbildung und sichern Modul-, Nachführsystem- und Wechselrichterwerke in Riad und der Östlichen Provinz. Diese Gestaltungsentscheidungen schaffen einen positiven Kreislauf, bei dem jede Ausschreibungsrunde die Preise senkt und gleichzeitig die heimische Wertschöpfung steigert, was den Solarenergie-Markt in Saudi-Arabien als regionales Referenzbeispiel für strukturiertes Wachstum erneuerbarer Energien festigt.

Reichlich vorhandene Solarressourcen ermöglichen Wettbewerbsvorteile

Nördliche Wüstenzonen verzeichnen eine direkte Normalstrahlung von 2.500 kWh/m²/Jahr und übertreffen Kalifornien und Spanien um bis zu 30 %. Niedrige Grundstückspachtpreise und ein minimaler konkurrierender Flächenbedarf begrenzen Erwerbshürden. Dichte Netzwerke von Pyranometern und satellitengestützter Prognose reduzieren die zwischenjährliche Ertragsunsicherheit und verbessern die Bankfähigkeit. Gigawatt-Cluster ermöglichen gemeinsame Infrastruktur, wie 380-kV-Umspannwerke und Betriebszentren, wodurch die Gleichgewichtsanlagenkosten pro Megawatt sinken. Hohe Einstrahlung unterstützt zudem aufkommende CSP-Designs mit längerer Wärmespeicherung, die gesicherte Kapazität ohne fossile Reserven hinzufügen. Zusammen halten diese Ressourcenvorteile die Stromgestehungskosten auf einem Abwärtstrend und stärken den Wettbewerbsvorteil des Solarenergie-Marktes in Saudi-Arabien.

Analyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Netzanbindungsengpässe in abgelegenen Gebieten | −2.1% | Nördliche Grenze und Leeres Viertel | Mittelfristig (2-4 Jahre) |

| Hohe Anfangsinvestitionskosten von CSP gegenüber PV | −1.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit für die Modulreinigung | −1.3% | Zentrale und nördliche Wüsten | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Schlüsselkomponenten | −1.5% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanbindungsengpässe behindern die Entwicklung in abgelegenen Gebieten

Bestehende Übertragungsnetze strahlen von küstennahen gasbefeuerten Zentren zu Lastzentren aus und lassen nördliche Wüsten unterversorgt.(2)Saudi Electricity Company, "Jahresbericht 2024", sec.com.sa Hochkapazitäts-380-kV-Leitungen und flexible AC/DC-Wandler sind budgetiert, doch die Bauzeiten erstrecken sich auf bis zu fünf Jahre und übertreffen damit die PV-Baupläne. Vorläufige Batterieausschreibungen über insgesamt 8 GWh mindern das Ungleichgewichtsrisiko, können jedoch keine Massenübertragung ersetzen. Entwickler konzentrieren Netzanschlussstudien im Voraus und verlagern Projekte mitunter näher an Umspannwerke, was optimale Einstrahlungskompromisse verschiebt. Bis die Netzkorridore aufholen, muss der Solarenergie-Markt in Saudi-Arabien Ressourcenqualität und Infrastrukturbereitschaft in Einklang bringen.

Hohe Anfangsinvestitionsanforderungen begrenzen den CSP-Ausbau

Während CSP 12-15 Stunden gespeicherter Energie liefert, bleiben die Kosten bei 3.500-5.000 USD/kW, dem Vierfachen der Versorgungsmaßstab-PV-Niveaus. Komplexe Flüssigsalzkreisläufe und Spezialturbinen erfordern maßgeschneidertes Engineering und höhere Eventualitätsreserven. Kreditgeber verlangen eine strengere technische Sorgfaltspflicht, was den Finanzierungsabschluss verlängert. Hybride PV-CSP-Konfigurationen haben leicht geringere gewichtete Kosten, schließen die Lücke jedoch nicht vollständig. Infolgedessen ist CSP auf Projekte mit Premiumerlösen für gesicherte Kapazität beschränkt, was das kurzfristige Volumen begrenzt und seinen Anteil am Solarenergie-Markt in Saudi-Arabien einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PV dominiert das Volumen, während CSP strategische Nischen gewinnt

Solarphotovoltaik-Installationen hielten 98,55 % des Marktanteils am saudischen Solarenergie-Markt im Jahr 2025 und spiegeln unübertroffene Kostenvorteile und modulare Skalierbarkeit wider. Große Wüstengebiete ermöglichen Gigawatt-Maßstab-PV-Cluster, und einachsige Nachführsysteme sowie bifaziale Module treiben Kapazitätsfaktoren über 28 %. Sinkende Modulpreise und standardisierte EPC-Verträge senken die Stromgestehungskosten unter 2 Cent/kWh und verankern PV als das Arbeitspferd neuer erneuerbarer Kapazität. Da mehr lokale Fabriken hochfahren, erwarten Projektentwickler stabilere Preise und kürzere Lieferzeiten, was die Dominanz von PV im Solarenergie-Markt in Saudi-Arabien vertieft.

Konzentrierte Solarenergie ist, obwohl in absoluten Mengen gering, für eine CAGR von 44,3 % während 2026-2031 prognostiziert. Mit Speicher ausgestattete CSP-Anlagen decken den späten Abendstrom ab und liefern Massenträgheit, ein Merkmal, das an Wert gewinnt, je tiefer variable Photovoltaik ins Netz eindringt. Thermospeicher bis zu 15 Stunden ermöglicht Einspeisung nach Sonnenuntergang und reduziert die Abhängigkeit von Gasspitzenkraftwerken. NEOM, Industriecluster und abgelegene Entsalzungsanlagen schätzen diese steuerbare grüne Wärme. Da Flüssigsalztechnologien und die Heliostatenautomatisierung die Kapitalkosten (Capex) senken, erweitert sich die adressierbare Nische von CSP, sodass es ein strategisches Komplement im Solarenergie-Markt in Saudi-Arabien bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Netzeingespeiste Systeme dominieren, netzunabhängige Systeme gewinnen für abgelegene Nachfrage an Dynamik

Netzeingespeiste Anlagen umfassten 89,85 % der installierten Kapazität im Jahr 2025 und untermauern die zentralisierte Erzeugungsstrategie, die von den bankfähigen Stromabnahmeverträgen der Saudi Electricity Company profitiert. Gigawatt-große Parks schließen sich an 380-kV-Backbone-Leitungen an und profitieren von Skaleneffekten bei Betrieb und Wartung (B&W), Flächennutzung und Finanzierung. Eine robuste Regulierungsaufsicht erhöht die Planungssicherheit und stärkt die zentrale Rolle des netzeingespeisten Segments im Solarenergie-Markt in Saudi-Arabien.

Netzunabhängige Systeme, obwohl von einer kleinen Basis ausgehend, werden bis 2031 eine CAGR von 36,1 % verzeichnen, angetrieben durch Gigaprojekte wie NEOM und große Bergbaustandorte außerhalb der Hauptnetzkorridore. Mikronetze kombinieren PV mit Batterien und manchmal kleinen Windturbinen, senken Dieselkosten erheblich und mindern Emissionen. Modulare Speichercontainer, beschleunigtes EPC-Verfahren und vereinfachte Genehmigungsverfahren machen netzunabhängige Lösungen für zeitkritische Entwicklungen attraktiv. Da die Logistik- und abgelegene Tourismusindustrie wächst, wird der netzunabhängige Anteil am Solarenergie-Markt in Saudi-Arabien voraussichtlich steigen, trotz seines derzeit geringen Fußabdrucks.

Nach Endnutzer: Versorgungsmaßstab führt, während die Nachfrage aus Gewerbe und Industrie Fahrt aufnimmt

Versorgungsmaßstäbliche Projekte machten 65,05 % der Marktgröße des Solarenergie-Marktes in Saudi-Arabien im Jahr 2025 aus, gesichert durch zentral beschaffte Gebote im Bereich von 50 MW bis 2 GW. Straffe Umweltprüfungen und wettbewerbsfähige Auktionsdesigns halten die Baukosten niedrig und verankern nationale Dekarbonisierungspläne. Diese Installationen werden direkt an Hochspannungsnetze angeschlossen und versorgen Spitzensommerlasten mit Massenkapazität.

Gewerbliche und industrielle Nutzer werden voraussichtlich eine CAGR von 38,9 % verzeichnen, was auf unternehmerische Kosteneinsparungsmaßnahmen und Nachhaltigkeitsverpflichtungen zurückzuführen ist. Stahl-, Zement- und Petrochemiebetreiber profitieren von standorteigenen PV-Anlagen, die über Nettoeinspeisung oder virtuelle Stromabnahmeverträge verknüpft sind. Jüngste Politikanpassungen, die bankfähige Verträge und schnellere Netzanschlussgenehmigungen bieten, erschließen die Bereitstellung auf Dächern und Carports. Während die Wohnnutzung aufgrund subventionierter Tarife moderat bleibt, weisen Pilotprogramme in Smart Cities auf latentes Potenzial hin, was dem Solarenergie-Markt in Saudi-Arabien im Laufe der Zeit mehr Vielfalt verleiht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Provinzen Nördliche Grenze und Osten gewinnen den Großteil der Großaufträge, da ihre Einstrahlung 2.500 kWh/m²/Jahr übersteigt und der Landerwerb unkompliziert ist. Megaparks wie der 2-GW-Cluster Al-Sadawi verfügen über gemeinsame Umspannwerke, senken Netzanschlusskosten und steigern die gesamten Kapazitätsfaktoren. Diese Regionen verankern den nationalen Vorstoß in Richtung 58,7 GW erneuerbarer Energien und stärken den Vorrang ressourcenreicher Wüstenkorridore im breiteren Solarenergie-Markt in Saudi-Arabien.

Westliche Provinzen nutzen Solarenergie zur Versorgung von Tourismus und Entsalzung. Die Red Sea Development Company hat ein 400-MW-Solar-Mikronetz in Verbindung mit 1,3 GWh Batterien in Betrieb genommen, das Resorts und Flughäfen mit 100 % erneuerbarer Energie versorgt. Die Nordwestlage von NEOM wird mehr als 4 GW PV für den Wasserstoffexport aufstapeln und dem Solarenergie-Markt in Saudi-Arabien strategische Tiefe verleihen, indem Strom mit Rohstoffexporten gekoppelt wird.

Verteilte Solaranlagen auf Fabriken und Logistikzentren kombinieren Energieeinsparungen mit ESG-Branding. Da die Stromnachfrage mit der Entwicklung neuer Rechenzentren und fortgeschrittener Industrien steigt, werden zentrale Provinzen Dach-, Carport- und Freiflächensysteme integrieren und damit ein diversifiziertes geografisches Bild des Solarenergie-Marktes in Saudi-Arabien vervollständigen.

Regulatorisches Umfeld

Die Solarbeschaffung in Saudi-Arabien wird durch das National Renewable Energy Program (NREP) unter dem Ministerium für Energie verankert, wobei die Saudi Power Procurement Company (SPPC) als hauptsächlicher Käufer und Vertragspartner für PPAs im Versorgungsmaßstab fungiert. Dieser zentralisierte Ansatz unterstützt die im REPDO-Stil durchgeführten Wettbewerbsausschreibungen, auf die in den jüngsten Runden Bezug genommen wird, und ging mit steigenden Lokalisierungsanforderungen einher, wobei die Schwellenwerte für lokale Wertschöpfung von 15 % in frühen Runden auf 35 % bis Runde 6 gestiegen sind.

Für dezentrale Solaranlagen und den Eigenverbrauch legt die Saudi Electricity Regulatory Authority (SERA) den regulatorischen Rahmen für die Erzeugung erneuerbarer Energien zum Eigenverbrauch fest, während die Saudi Standards, Metrology and Quality Organization (SASO) technische Vorschriften für Photovoltaik-Solarsysteme erlässt. Auf der Seite des Netzanschlusses veröffentlicht die Saudi Electricity Company (SEC) Dokumente zum Anschlussprozess und Anschlussrichtlinien für kleinformatige Solar-PV-Anlagen, und das Shamsi-Portal unterstützt den kundenseitigen Weg zur Teilnahme an dezentraler Solarenergie.

Wettbewerbslandschaft

ACWA Power führt mit 17,8 GW vertraglich gebundener Kapazität über 14 Projekte und nutzt die Unterstützung des Public Investment Fund sowie seine umfangreiche Projekfinanzierungskompetenz, um einen Erstbewegungs-Vorteil zu wahren. Das Portfolio des Entwicklers umfasst PV-, CSP- und hybride Konfigurationen und untermauert die Technologiediversifizierung. Partnerschaften mit Saudi Aramco bei integrierten Solar-Wasserstoff-Komplexen erweitern seinen Einfluss über den Stromverkauf hinaus und verankern neue Wertschöpfungsketten im saudischen Solarenergie-Markt.

Ausländische unabhängige Stromproduzenten wie Masdar, EDF Renewables und TotalEnergies sichern sich Positionen durch Joint Ventures, die globale Ingenieurskompetenz mit lokalen Ausführungsnetzwerken verbinden. Chinesische Originalausrüstungshersteller wie JinkoSolar, LONGi und Trina Solar errichten Fabriken in Riad und der Östlichen Provinz, erfüllen steigende Schwellenwerte für lokale Inhalte und schaffen Kundendienst-Zentren. Diese Schritte verschärfen den Wettbewerb, senken Hardwarekosten und beschleunigen den Technologietransfer im gesamten Solarenergie-Markt in Saudi-Arabien.

Technologische Innovation definiert nun die Differenzierung. Entwickler setzen KI-gestützte Leistungsüberwachung, drohnenbasierte Inspektionen und hocheffiziente bifaziale Module ein, um zusätzliche Erträge zu erzielen. Da Gebote unter 2 Cent/kWh sinken, werden die Optimierung von Betrieb und Wartung sowie Zusatzdienstleistungen rund um Batterien und Netzunterstützung zu neuen Erlöshebeln. Dieser Vorstoß zur betrieblichen Exzellenz unterstreicht eine reifende Phase des saudischen Solarenergie-Marktes, in der Kostenführerschaft mit technischer Raffinesse koexistieren muss.

Führende Unternehmen der Solarenergie-Industrie in Saudi-Arabien

Alfanar Group

Abu Dhabi Future Energy Company (Masdar)

EDF Renewables

Saudi Electricity Company

ACWA Power Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschaffung im Versorgungsmaßstab bleibt die größte adressierbare Chance, unterstützt durch von der SPPC geführte PPAs und das erklärte Ziel des Ministeriums für Energie, bis 2030 einen Strommix von 50 % erneuerbaren Energien und 50 % Gas zu erreichen. Die Pipeline und die Umsetzungsschwerpunkte zeigen sich in der Aktivität von 2025, als fünf große Solar-PV-Kraftwerke (Afif 1, Afif 2, Al-Humaij, Bisha und Khulais) mit einer Gesamtkapazität von 12 GW vergeben wurden. Von PIF unterstützte Entwicklungsverpflichtungen positionieren Badeel und seine Partner auch als wiederkehrende Vertragspartner für Multi-Projekt-Portfolios.

Lokalisierung und der Ausbau der Lieferkette schaffen zusätzlichen Freiraum über die Erzeugungsanlagen hinaus. Der Markt weist bereits Belege für Fertigungsinvestitionen auf, darunter das Gemeinschaftsunternehmen von JinkoSolar und dem Public Investment Fund zur Errichtung einer Fertigungsanlage für Solarzellen und -module mit 10 GW in Riad (Produktionsbeginn geplant für 2026) sowie den integrierten Komplex von TCL Zhonghuan in der Ostprovinz für Ingot- und Waferkapazität. Auf der Seite der Netzintegration konzentrieren sich die Chancen auch auf ermöglichende Fähigkeiten, bei denen Engpässe dokumentiert sind, einschließlich der Beschaffung von Batteriespeichern im Versorgungsmaßstab (8 GWh an mehreren Standorten) sowie der EPC- und O&M-Kapazitäten, die für den Betrieb in Wüstenumgebungen (Verschmutzung, wassersparende Reinigung) und die in kommenden Ausschreibungsrunden verankerten Hybridisierungsanforderungen benötigt werden.

Aktuelle Branchenentwicklungen

- Januar 2026: Die Saudi Power Procurement Company (SPPC) gab die Liste der qualifizierten Bieter für die siebte Runde des National Renewable Energy Program bekannt, die insgesamt 5.300 MW an Solar- und Windprojekten umfasst. Der Präqualifikationsschritt verengt das kurzfristige Wettbewerbsfeld für Solaranlagen im Versorgungsmaßstab und signalisiert eine anhaltende Abhängigkeit von der standardisierten SPPC-Beschaffung als primärem Markteintrittsweg für große PV-Kapazitäten.

- Oktober 2025: Die Saudi Electricity Company und EDF Power Solutions unterzeichneten einen 25-jährigen Stromabnahmevertrag mit der SPPC für das 600-MW-Solar-PV-Projekt Samtah. Der langfristige PPA verbessert die Bankfähigkeit neuer PV-Anlagen und stärkt die Rolle von SPPC-gestützten Verträgen bei der Aufrechterhaltung der Beteiligung internationaler Entwickler neben lokalen Versorgungsunternehmen.

- Dezember 2024: JinkoSolar und der Public Investment Fund stellten ein Gemeinschaftsunternehmen im Wert von 1,2 Milliarden USD vor, um in Riad eine Fertigungsanlage für Solarzellen und -module mit 10 GW zu bauen, wobei der Produktionsbeginn für 2026 geplant ist. Dies erweitert das heimische Modulangebot im Einklang mit der Bewertung lokaler Wertschöpfung in Ausschreibungen und unterstützt kürzere Lieferzeiten sowie Kapazitäten für den Kundendienst bei Projekten, die innerhalb des Königreichs durchgeführt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik wird der saudi-arabische Solarenergiemarkt definiert als die im Land hinzugefügte und betriebene Solarstromkapazität, die hauptsächlich in Bezug auf installierte Kapazität erfasst und mit dem Netzanschluss und dem Einsatz beim Endnutzer verknüpft wird.

Ausgeschlossener Umfang: Wir schließen nicht-solare erneuerbare Energien und jegliche vorgelagerte Wertschöpfungskettenaktivitäten bei Rohstoffen aus, die nicht direkt mit dem Einsatz und Betrieb von Solarenergie in Saudi-Arabien verbunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzeingespeist

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Solarpanele

- Wechselrichter (Strang-, Zentral-, Mikro-)

- Montage- und Nachführsysteme

- Gleichgewichtsanlagen und Elektrotechnik

- Energiespeicherung und hybride Integration

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer klaren Faktenbasis zur saudi-arabischen Stromnachfrage, dem Erzeugungsmix und der Solarprojektpipeline, gefolgt von der Abstimmung des Zeitplans mit dem lokalen politischen Vorstoß für erneuerbare Energien. Öffentliche Quellen wurden verwendet, um die Annahmen zu verankern, einschließlich saudi-arabischer Energie- und Elektrizitätsstatistiken, nationaler Beschaffungs- und Ausschreibungsbekanntmachungen, Veröffentlichungen von Regulierungsbehörden und Netzbetreibern sowie Zoll- oder Handelsstatistiken, sofern Ausrüstungsströme Hinweise auf Bauaktivitäten liefern.

Wir haben außerdem Ankündigungen zu Solarauktionen, Offenlegungen von Projektvergaben und die Berichterstattung regionaler Wirtschaftspublikationen ausgewertet und anschließend Kapazität, Inbetriebnahmedaten und Hinweise auf Projekteigentümerschaft anhand von Geschäftsberichten und Investorenpräsentationen von Unternehmen abgeglichen. An einigen Stellen wurden kostenpflichtige Abonnements nur genutzt, um Unternehmensfinanzen abzugleichen, wichtige Vertragsgewinne zu beobachten und Patente auf technologische Entwicklungen zu prüfen, die Kosten und Leistung beeinflussen könnten. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich von der Ankündigung zur Umsetzung übergeht, da Solarmärkte überhöht erscheinen können, wenn verzögerte Projekte zu früh mitgezählt werden. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und Komponentenanbietern, Finanzierern und großen Abnehmern in ganz Saudi-Arabien und nutzten deren Angaben, um Inbetriebnahmezeitpläne, typische Kapazitätsfaktoren und die Aufteilung zwischen Versorgungsnetz- und Eigenerzeugungsnachfrage im Land zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 12 % | |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 60 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt hauptsächlich durch einen Top-down-Ansatz, bei dem nationale Erzeugungsplanungsziele, Netzanschlusshinweise und Pipelines von Projektvergaben in erwartete jährliche Zubauten an installierter Kapazität umgewandelt werden. Die Gesamtsummen werden anschließend mittels selektiver Bottom-up-Prüfungen bestätigt, etwa durch die Zusammenfassung einer Stichprobe angekündigter und vergebener Projekte mit erwartetem COD-Zeitpunkt und die Anwendung praktischer Anpassungen, wenn Projekte wahrscheinlich verzögert werden.

Zu den Faktoren mit dem größten Einfluss auf das Modell zählen die genehmigte Ausschreibungspipeline im Versorgungsmaßstab, Inbetriebnahme- und Netzanschlusszeitpläne, typische Kapazitätsfaktoren von Anlagen unter saudi-arabischen Einstrahlungsbedingungen, die Preisentwicklung von Modulen und BOS sowie Finanzierungsbedingungen, die die Umwandlung von Vergabe zu Bau beeinflussen. Prognosen wurden mittels Szenarioanalyse erstellt, bei der Basis-, schnellere und verzögerte Ausbaupfade festgelegt und anschließend durch Expertenkonsens zu Genehmigungen, Lieferverfügbarkeit und Netzbereitschaft eingegrenzt wurden. Bei unvollständigen Projektdaten wurden Lücken durch Anwendung von in jüngsten Ausschreibungen beobachteten Umwandlungsquoten sowie durch Gegenprüfung der implizierten Ausrüstungsnachfrage mit gemeldeter Bautätigkeit geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale geprüft, einschließlich des sichtbaren Ausschreibungskalenders, öffentlicher Vergabelisten sowie Aktualisierungen zu Netzanschluss und Inbetriebnahme, was hilft, Doppelzählungen und unrealistische Baugeschwindigkeiten zu erkennen. Wird eine Abweichung festgestellt, werden die Annahmen überprüft und Folgegespräche mit relevanten Befragten ausgelöst, um zu klären, ob es sich um ein Zeit-, Umfangs- oder Einheitenumrechnungsproblem handelt.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten von Analysten überprüft, um Logik, Eingaben und Berechnungen zu bestätigen, und anschließend werden zentrale Ergebnisse mit alternativen Indikatoren erneut getestet, damit die endgültigen Zahlen nicht von einem einzigen Datenpunkt abhängen. Berichte werden in einem jährlichen Zyklus aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Projektvergaben, politischen Änderungen oder größeren Verzögerungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Solarenergie in Saudi-Arabien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Solarenergie in Saudi-Arabien stimmen oft nicht miteinander überein, da sich die Maßeinheit und der Erfassungsumfang unterscheiden können, selbst wenn der Marktname gleich erscheint. Einige Quellen bemessen den Markt in USD-Ausgaben, andere in installierter Kapazität, und auch der Zeitpunkt der Zählung von Projekten verändert das Ergebnis.

Fortschritte beim Netzanschluss und die Sichtbarkeit von Ausschreibungsvergaben sind die Prüfpunkte, die die Zahl von Mordor Intelligence an Kapazität binden, die mit größerer Wahrscheinlichkeit innerhalb des genannten Jahres gebaut und betrieben wird, statt bereits im Ankündigungsstadium erfasst zu werden. Abweichungen entstehen auch dadurch, wie USD-Zahlen entstehen, da EPC-Preisgestaltung, sinkende Modulpreise und der für die Umrechnung verwendete Zeitpunkt des Wechselkurses den ausgewiesenen Wert in Jahren mit schnellem Ausbau erheblich verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,25 Mrd. USD (2025) | |

| Branchenverlag A | 8,78 Mrd. USD (2025) | Diese Zahl wird als USD-Marktwert dargestellt und kann sich aufgrund angenommener EPC-Preisgestaltung, Modulkostenkurven und der Frage, was als Marktumsatz gegenüber installierter Basis behandelt wird, verändern, was eine Abstimmung mit kapazitätsorientierter Erfassung erschwert. |

| Regionale Beratungsgesellschaft B | 6,00 Mrd. USD (2024) | Die Schätzung bezieht sich auf ein anderes Jahr und wird in USD angegeben, was Unterschiede aufgrund von Zeitpunkt, Währungsumrechnung und der Frage einführt, ob frühphasige Projektabsichten neben Projekten mit gesicherten Vergaben und realistischen COD-Terminen einbezogen werden. |

Insgesamt erklärt sich die Spanne größtenteils durch die Wahl der Einheit und den Projektzeitpunkt, nicht nur durch unterschiedliche Wachstumsansichten. Durch die Verankerung des Modells an beobachtbaren Projektvergaben, Inbetriebnahmeaktualisierungen und praktischen Preisannahmen lässt sich die resultierende Größe auf klare Schritte zurückführen, die ein Käufer erneut überprüfen und diskutieren kann.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Solarkapazität in Saudi-Arabien?

Die installierte Kapazität wird voraussichtlich von 13,47 GW im Jahr 2026 auf 52,72 GW bis 2031 wachsen, was einer CAGR von 31,4 % entspricht.

Welcher Anteil der Installationen nutzt Photovoltaik- gegenüber CSP-Technologie?

Solarphotovoltaik macht 98,55 % der Gesamtkapazität aus, während konzentrierte Solarenergie einen Nischenanteil hält, jedoch mit der schnellsten CAGR von 44,3 % wächst.

Welche Regionen ziehen die größten versorgungsmaßstäblichen Solarparks an?

Die Provinzen Nördliche Grenze und Osten beherbergen die meisten großen Parks aufgrund überlegener Einstrahlung und verfügbaren Landes, unterstützt durch 380-kV-Netzkorridore.

Warum gewinnen netzunabhängige Solarsysteme an Bedeutung?

Abgelegene Gigaprojekte und Industriestandorte schätzen netzunabhängige Mikronetze wegen Kosteneinsparungen und schneller Bereitstellung, was eine CAGR von 36,1 % für dieses Segment antreibt.

Wer ist der führende Entwickler im Land?

ACWA Power führt mit 17,8 GW vertraglich gebundener Kapazität über 14 Projekte, unterstützt durch den Public Investment Fund und strategische Verbindungen mit Saudi Aramco.

Welche Rolle spielt die lokale Fertigung bei der Kostensenkung?

Neue Modul- und Waferwerke in Riad und der Östlichen Provinz verkürzen Lieferketten und erfüllen Vorschriften zum lokalen Inhalt, was zu Rekordtief-Auktionstarife unter 2 Cent/kWh beiträgt.

Seite zuletzt aktualisiert am: