サウジアラビア潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

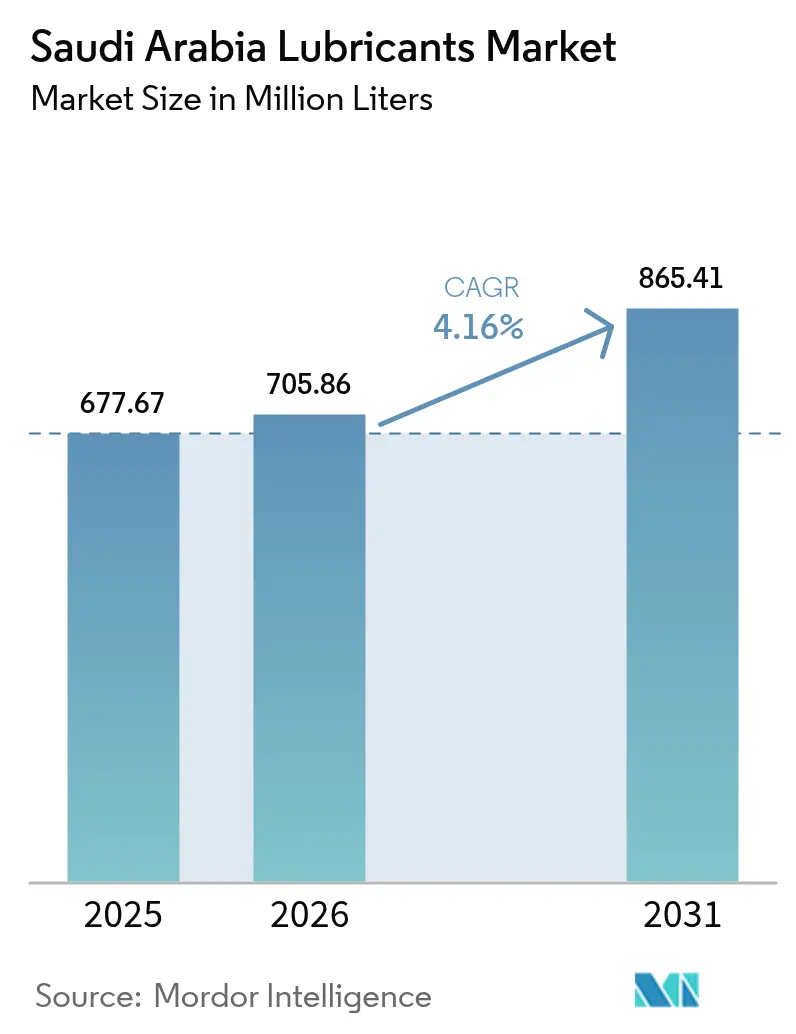

| 基準年の市場規模 (2025) | 677.67 百万リットル |

| 市場取引高 (2026) | 705.86 百万リットル |

| 市場取引高 (2031) | 865.41 百万リットル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

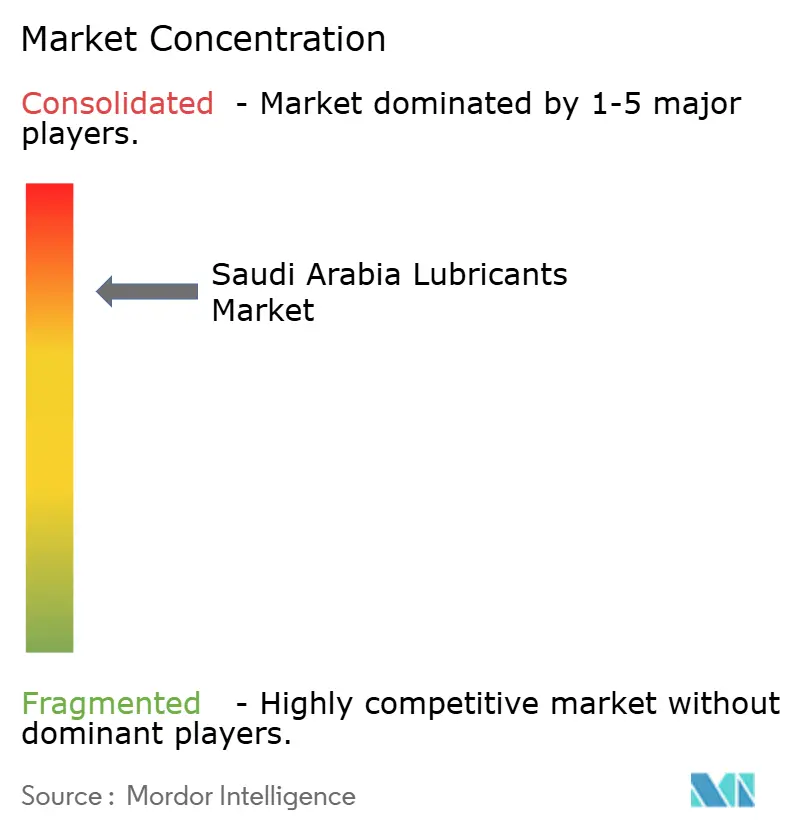

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア潤滑油市場分析

サウジアラビア潤滑油市場は2025年に6億7,767万リットルと評価され、2026年の7億585万6,000リットルから2031年には8億6,541万リットルへと成長し、予測期間(2026年~2031年)におけるCAGRは4.16%と推定されます。堅調な需要は、ビジョン2030主導の産業プロジェクト、着実な車両保有台数の拡大、および大規模な発電投資に支えられています。サウジアラムコによるバルボリン買収やカストロール入札の可能性といった業界再編の動きは、技術的深度を加えながら国内バリューチェーンの統合を深化させています。ルーブレフのルーブハブなどの現地化イニシアティブは、基油・添加剤の輸入依存を低減させ、成長をさらに後押ししています。一方、低SAPS合成油へのシフト、流通のデジタル化の急速な進展、石油化学ハブにおける消費拡大が、電気自動車(EV)の普及が長期的なエンジンオイル需要を削り始めつつある中でも、正の数量モメンタムを維持しています。

主要レポートの要点

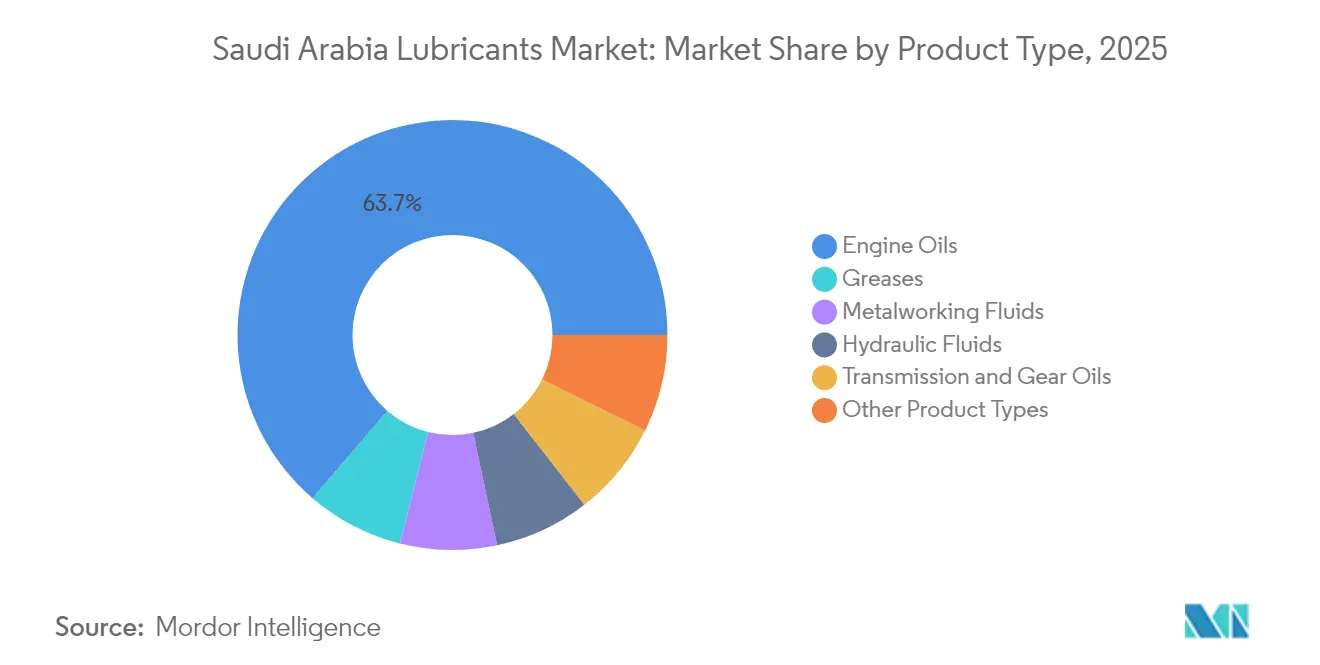

- 製品タイプ別では、エンジンオイルが2025年のサウジアラビア潤滑油市場シェアの63.72%をリードし、グリースは2031年にかけて最速の4.55%CAGRを記録する見込みです。

- 流通チャネル別では、販売店・小売業者が2025年のサウジアラビア潤滑油市場規模の62.58%を占め、直接チャネル販売は2031年にかけて15.35%のCAGRで拡大しています。

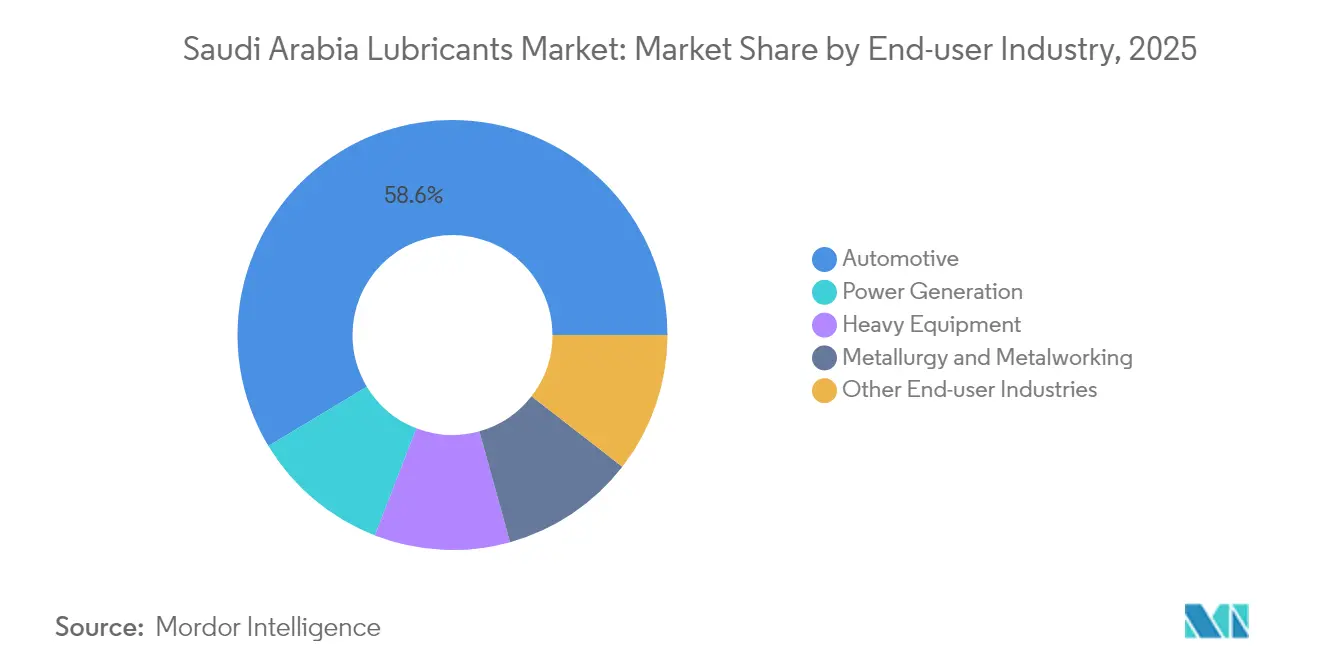

- エンドユーザー産業別では、自動車用途が2025年のサウジアラビア潤滑油市場規模の58.64%のシェアを獲得し、発電需要は予測期間中に4.52%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア潤滑油市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サウジアラビアの車両保有台数の持続的成長 | +1.2% | 全国、リヤド・ジェッダ・東部州に集中 | 中期(2〜4年) |

| ビジョン2030主導の産業多角化 | +1.5% | 全国、東部州とヤンブーがリード | 長期(4年以上) |

| 低SAPSおよびプレミアム合成油へのシフト | +0.8% | 全国、自動車OEM要件により主導 | 中期(2〜4年) |

| ルーブレフ・ルーブハブによる供給の現地化 | +0.6% | 全国、ヤンブーを生産ハブとして | 長期(4年以上) |

| 発電部門への投資の成長 | +0.9% | 全国、NEOMおよびガス火力発電プロジェクトがリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サウジアラビアの車両保有台数の持続的成長

サウジアラビアの車両保有台数の拡大により、潤滑油の数量は高水準を維持しています。極度の熱と砂塵にさらされる商用フリートは頻繁な流体交換を必要とし、車両1台当たりの消費量を押し上げています。ただし、フリート事業者が利用するテレマティクスベースのメンテナンスプログラムは、ダウンタイムを削減する長寿命プレミアム合成油への需要をシフトさせています。コンディションモニタリングやOEM承認フォーミュレーションを含む自動車専用サービスは、国家フリート契約を獲得しようとするサプライヤーの主要な差別化要因となっています。

ビジョン2030主導の産業多角化

国家産業開発・物流プログラム(NIDLP)のインセンティブが需要を再編しており、2016年以降に新工場への投資額は1,300億米ドルを超えています。アミラールやプラスケムパークといった東部州の石油化学コンプレックスは、精密機器向けの油圧作動油、金属加工液、特殊グリースの安定した需要を生み出しています。SABICのNUSANEDイニシアティブは、現地での触媒・添加剤生産を促進し、インダストリー4.0製造に対応した高性能フォーミュレーションの供給をサプライヤーに求めています。こうした変化により、サウジアラビア潤滑油市場の重工業バイヤーへのエクスポージャーが深まると同時に、王国内での添加剤化学の垂直統合が促進されています。

低SAPSおよびプレミアム合成油へのシフト

ユーロ6排気規制とOEM保証規則が、低SAPSおよび全合成エンジンオイルへの転換を加速させています。国内マーケターは、延長オイル交換インターバル、酸化抵抗性の向上、優れたコールドスタート保護などの性能向上を強調しています。たとえば、APSCOのモービル合成油シリーズは、ターボチャージャー付きガソリン直噴エンジン向けのプレミアムソリューションとして位置付けられています[1]Arabian Petroleum Supply Company、「モービル合成油」、apsco.com.sa。ファラビ石油化学とリッチフルが計画している国内添加剤生産能力は、稼働後のフォーミュレーションの機動性と価格交渉力を支える見込みです。合成油の高い1リットル当たりマージンは、原料コストの変動に対するクッションとしても機能します。

ルーブレフ・ルーブハブによる供給の現地化

ルーブレフのヤンブーベースのルーブハブは、専用パイプラインを通じてグループII基油を供給し、下流ブレンダーの物流コストを削減するとともに、完成潤滑油工場への国内投資を刺激しています。基油生産能力は現在160万トン/年に達しており、グループIIIの実現可能性も検討中です。変圧器油からホワイトオイルまでの13の特殊製品カテゴリーにわたるインセンティブが、サウジアラビアを地域的な潤滑油製造ハブとしてさらに定着させています。現地化により、安定した原料価格、より迅速なカスタマイズ、そして需要が急増しているアフリカや南アジアへの輸出可能性が確保されます。

抑制要因影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVの普及によるエンジンオイル需要の減少 | -0.8% | 全国、都市部が普及をリード | 長期(4年以上) |

| 原油連動の基油価格変動 | -0.6% | 全国、全市場セグメントに影響 | 短期(2年以内) |

| 偽造品および並行輸入潤滑油 | -0.4% | 全国、アフターマーケットチャネルに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVの普及によるエンジンオイル需要の減少

EV新規登録台数は2024年に約800台へと3倍増加し、政策目標では2030年までに年間国内生産50万台が掲げられています。絶対数はまだ低水準にとどまりますが、バッテリー電気自動車1台ごとに1回のサービスインターバルあたり4〜6リットルのエンジンオイル消費が失われます。国家支援のeViqイニシアティブの下で進む充電インフラの整備が、都市圏における普及を加速させる見込みです。潤滑油サプライヤーは、ハイブリッド車向けギアボックスオイル、バッテリーパック向け誘電体冷却剤、充電コネクタ向け特殊グリースの開発を通じてリスクをヘッジし、全面的な数量崩壊ではなく段階的な製品ミックスのシフトに備えています。

偽造品および並行輸入潤滑油

SASO適合規則では通関前にSABER認証とアラビア語表示が必要ですが、非準拠輸入品はいまだ非公式チャネルに流入しています。最近の取締りでは、不正行為を理由に39か所のガソリンスタンドが閉鎖されました[2]商務省、「39か所のガソリンスタンドの閉鎖」、mc.gov.sa。偽造品はブランドエクイティを損ない、保証クレームリスクを高めます。正規マーケターは、改ざん防止パッケージング、QRコード認証、ディーラー教育プログラムを通じて、プロのワークショップや消費者の信頼を確保しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成油移行期におけるエンジンオイルの優位性

エンジンオイルは2025年の総数量の63.72%を占め、これは王国の大規模な車両保有台数と頻繁な交換を必要とする過酷な気候によるものです。エンジンオイルのサウジアラビア潤滑油市場規模は引き続き拡大する見込みですが、フリート事業者が合成油によってオイル交換インターバルを延長するにつれ、そのペースは緩やかになると予想されます。グリースは規模こそ小さいものの、産業機械、再生可能エネルギー用軸受、建設機械の需要に支えられ、2031年にかけて最速の4.55%CAGRを記録する見込みです。油圧作動油の需要はインフラ整備の進捗に連動し、金属加工液はNIDLPの下で新設された工場の恩恵を受けます。国内添加剤工場の完成によりフォーミュレーションの柔軟性が高まり、航空宇宙・医薬品加工向けの特殊ブレンドの開発が可能となります。

製造業でのデジタル化と予知保全の普及により、IoTプラットフォームと統合したセンサー対応潤滑油へのニーズが高まっています。サプライヤーはそのため、汚染や粘度変化をリアルタイムで検知する分析ダッシュボードと流体をバンドル販売しています。全体として、高いマージンを生み出すプレミアム製品ティアが、従来型鉱物油カテゴリーの緩慢な成長を補完しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:直接販売を加速するデジタルトランスフォーメーション

販売店・小売業者は2025年に62.58%のシェアを維持しており、全国規模のワークショップネットワークと与信枠がその基盤となっています。しかし、消費閾値に基づいて自動再注文するテレマティクスダッシュボードに調達を連動させるフリートが増えるにつれ、直接注文は15.35%のCAGRで成長しています。この進化は技術サービス契約を組み込み、データ透明性を高めます。ガソリンスタンドは、自分でメンテナンスを行う自動車オーナーにとって引き続き不可欠な存在ですが、主要なサービスエリアに計画されているEV充電ポイントが、かつてエンジンオイルに充てられていた棚スペースを徐々に侵食する可能性があります。

物流事業者からの大型入札では、デジタル請求書統合やKPIベースの性能保証の指定が増加しており、eコマースポータルとAPIコネクティビティを備えたサプライヤーが有利になっています。その結果、競争は純粋な価格競争から、データ共有協定で検証される総保有コスト指標へとシフトしています。

エンドユーザー産業別:発電の挑戦に直面する自動車リーダーシップ

自動車ユーザーは2025年の総数量の58.64%を消費しており、リヤドとジェッダの高い乗用車密度と、大型プロジェクト全域で建設資材を輸送する大型トラックがその基盤となっています。ユーロ6ディーゼルエンジンへのフリート更新は、低灰分フォーミュレーションの需要を押し上げています。それでも、コンバインドサイクル発電所、風力発電所、グリーン水素電解槽の新設が相次ぐ発電部門は、最速の4.52%CAGRを見込んでいます。7,000時間のオイル交換インターバルを目標とする高温タービン油や、蓄電モジュール向け誘電体流体はプレミアム価格が期待できます。

鉱業からセメントまでにわたる重機オペレーターはビジョン2030の恩恵を受けており、極圧グリースの需要は安定的に推移しています。冶金・金属加工の数量は、国内の鉄鋼・アルミニウム生産能力の拡大と歩調を合わせて増加しています。エンドユース構成の多様化が、サウジアラビア潤滑油市場を特定セクターの影響から守っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

石油化学大手のアラムコ、SABIC、サダラは、コンプレッサーおよび油圧作動油への継続的な需要を牽引しています。ヤンブーのルーブハブは、東部州が原料の中核拠点としての地位をさらに強固なものとしています。中央地域は、リヤドの最高水準の車両密度とOEM承認合成油を採用する政府フリートにより、自動車用潤滑油消費をリードしています。ディーラーバックのサービス契約が反復購買サイクルとデータ主導のメンテナンススケジューリングを促進しています。

西部地域の紅海港湾物流と宗教観光の車両交通が、マルチグレードエンジンオイルの需要を持続させています。ルーブレフのジェッダ基油工場が現地供給の安定性を確保しています。北部・南部地域は規模こそ小さいものの、鉱業権益の拡大と越境貿易の発展に伴い急成長しており、砂塵と高標高に耐える特殊グリースを必要とする重機の保有台数が増加しています。NEOMの北西部大型プロジェクトは、再生可能エネルギー志向の潤滑油ニッチ市場を生み出しており、80メートル級風力タービン向けギアボックスオイルやソーラートラッカーアクチュエーター向け生分解性油圧作動油がその例として挙げられます。

SASOの基準とSABERデジタル適合審査により地域間でのインフラの均一性が確保され、品質の一貫性が保証されています。この規制の調和により、地域ごとにフォーミュレーションを調整することなく差別化された製品ラインを全国展開することが可能となり、在庫管理とブランド戦略が効率化されます。

バリューチェーン分析

サウジアラビアの潤滑油バリューチェーンは、サウジアラムコが主導する上流から下流までの一体的な参画によって支えられており、国内のベースオイル生産はサウジアラムコ・ベースオイル・カンパニー(Luberef)を中心としている。原料はアラムコの製油システムからルベレフのジッダおよびヤンブー拠点で生産されるベースオイルへと流れ、その後、Petromin、Alhamrani-FUCHS Petroleum Saudi Arabia、Aljomaih and Shell Lubricating Oil Company Limited(JOSLOC)といった国内および合弁ブレンダーによる最終潤滑油の配合・包装工程へと進む。添加剤や特殊成分はベースオイルに比べて輸入依存度が高く、そのため添加剤の国産化施策が処方の機動性とリードタイムの確保にとって引き続き重要な位置を占めている。

流通は、産業用および車両フリート向けアカウントへの直接供給と、販売代理店・小売業者、整備工場、給油所によって担われる広範なアフターマーケットをカバーしている。大規模フリートは契約に基づく技術サービスとデジタル発注への依存を強めている。バリューチェーン全体を通じて、品質と適合性がゲートとなる工程として機能しており、SASO関連の適合性評価と試験インフラが、潤滑油の製品承認と輸入通関を左右している。2026年1月、アラムコとルベレフはジザン製油所におけるベースオイルプラントの検討に関する覚書に署名し、下流の潤滑油製造に向けた国内原料の選択肢拡大と物流の強靭化への取り組みを一段と強化した。

競争環境

サウジアラビア潤滑油市場は集中型の性格を持っています。Shell、ExxonMobil、BP-Castrol、Chevronは技術リーダーシップと国際的なブランドエクイティを拠り所とする一方、アラムコはルーブレフおよび新たに取得したバルボリン商標を通じた原料統合を活用しています。FUCHSやPetrominなどの国内独立系企業は、現地ブレンディング、技術サービスラボ、クイックルーブチェーンを通じてニッチな信頼を築いています。SASOが適合性評価を強化し、アラビア語の安全データシートを要求するにつれ、市場参入障壁は高まっています。それでも、計画中の添加剤工場は、先端化学へのアクセスを民主化し、国内ブランドのフォーミュレーションコスト低下と中価格帯製品カテゴリーにおける価格競争の激化をもたらす可能性があります。

サウジアラビア潤滑油産業リーダー

BP P.L.C (Castrol)

ExxonMobil Corporation (Arabian Petroleum Supply Company (APSCO))

Petromin Corporation

Saudi Arabian Oil Co. (SAUDI ARAMCO)

Shell PLC (Aljomaih and Shell Lubricating oil company Limited (JOSLOC))

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ヤンブー周辺での原料および特殊製造の国産化は、国内ベースオイルの供給網に連動した最終潤滑油および特殊オイルの生産能力にとって新たな余地を生み出している。パイプラインによるベースオイル供給を軸に構築されたLubeHUB Value Parkのモデルは、商業的なオフテイクによって強化されつつある。2026年6月、ルベレフはAPAR Industries Middle East Limitedとヤンブーでの特殊オイル製造を支援するための戦略的ベースオイル供給契約を締結し、国際的な特殊製造企業が現地事業を新設・拡大する需要を反映している。これは、NIDLPに関連した製造業の成長や大規模な発電インフラ整備が主要な需要源となる産業用作動油、金属加工油、タービン油、特殊グリースなどの分野における機会につながっている。

第二の機会軸は、OEMおよび産業界の信頼性要件が厳格化する中での化学プロセスの国産化と高スペック処方である。2025年2月、Farabi Downstream Petrochemical CompanyとXinxiang Richful Lube Additive Co., Ltd.は、ヤンブーに統合型潤滑油添加剤プラントを設立する合弁事業に関する覚書に署名し、王国内での処方サイクルの短縮と先進的な添加剤パッケージの利用可能性の拡大を示唆している。原料供給の安定確保に向けた取り組みも、事業継続性と稼働率の維持を支えており、その一例として2025年12月にサウジアラムコがルベレフのジッダ拠点向けに発表した後継の原料供給契約通知が挙げられる。国内ブレンダーにとっては、市場がプレミアム合成油や特殊産業用グレードへとシフトする中で、国内ベースオイル依存に伴う供給途絶リスクの低減につながる。

最近の業界動向

- 2026年6月:APAR Industries Middle East Limitedは、ヤンブーのLubeHUB潤滑油パークにおける特殊オイル製造を支援するため、サウジアラムコ・ベースオイル・カンパニー(Luberef)とベースオイル供給契約を締結した。この契約は、特定の国際製造企業を現地のベースオイル供給に結び付けることで、ヤンブーを中心とした特殊オイルのエコシステムを強化するものである。また、より高付加価値な潤滑油・特殊オイル製品の供給・転換拠点としてのサウジアラビアの役割を後押しする。

- 2025年3月:サウジアラムコは、BPのキャストロール事業に対する60億~80億米ドル規模の買収提案を検討していることを確認した。この検討は、ブランド潤滑油完成品および技術ポートフォリオ全体にわたる統合意欲の継続を示している。また、ベースオイルにとどまらず、処方、ブランディング、グローバル販売チャネルへのアクセスにまで及ぶ統合構想を示唆している。

- 2024年3月:サウジアラビアにおけるEV普及の勢いは低い基準値から加速し、2024年の登録台数は約800台へと3倍に増加したとされ、国主導のeViqイニシアチブの下で充電インフラの整備も進んでいる。この変化は、熱管理流体、特殊グリース、ハイブリッド駆動系流体の需要を押し上げることで、潤滑油マーケターにとっての製品ミスの議論を変えつつある。また、内燃機関用潤滑油においては、交換間隔の延長やOEM承認処方を通じたプレミアム化の緊急性も高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、サウジアラビア国内で消費される潤滑油を対象としており、OEMおよびアフターマーケット需要にわたる自動車用・産業用として販売される最終潤滑製品としてカウントされ、経時的に一貫した比較を行うため数量ベースで測定されている。

対象範囲からの除外:燃料、原料として取引されるベースオイル、および非潤滑性の特殊化学品は本市場規模算定の対象から除外されている。

セグメンテーション概要

- 製品タイプ別

- エンジンオイル

- グリース

- 油圧作動油

- 金属加工液

- トランスミッション・ギアオイル

- その他の製品タイプ

- 流通チャネル別

- 販売店・小売業者

- ガソリンスタンド

- 直接チャネル

- エンドユーザー産業別

- 自動車

- 発電

- 重機

- 冶金・金属加工

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、サウジアラビアにおける需要の背景を把握し、後にインタビューを通じて検証を行う初期数量モデルを構築するために用いられた。通常、サウジアラビア統計局の発表、サウジ中央銀行の指標、および政府機関によるエネルギー・産業関連刊行物といった公的なマクロおよびセクター指標から着手する。

需要要因を裏付けるため、世界銀行やOPECの国別データなど、輸送・車両関連の統計も参照し、必要に応じて貿易・通関データ(例:UN Comtrade)を確認するとともに、粘度グレードの変化や交換間隔の傾向を把握するために査読済みの潤滑・トライボロジー分野の学術誌から技術的な手がかりを得ている。その上で、企業の年次報告書、投資家向け資料、信頼できる報道機関の情報を用いて、生産能力の増強、流通構造の変化、主要な規制・規格の採用状況を確認している。必要に応じて、企業財務、特許検索、出荷レベルの輸出入確認に役立つ有料サブスクリプションサービスも参照している。これらの例はあくまで例示であり、収集・照合・確認のために他にも多くの公開情報源および独自情報源が用いられている。

一次インタビューおよび調査

一次調査は、デスクモデルを、製品構成、チャネルマージン、エンドユーザーの代替傾向を含む、サウジアラビアにおける実際の潤滑油消費の現実的な姿へと転換することに重点を置いた。ブレンダーおよび販売代理店、輸送・産業事業における大口購入者、サービス・整備工場のエコシステムに関わる関係者に話を聞くことで、数量動向や価格設定ロジックに関する仮説を、国内全体において平易な形で検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):16% | |

| ミドルティア:53% | 機能・部門リーダー:38% | |

| 小規模企業:21% | マネージャー:46% |

市場規模算定と予測

中核となる規模算定は、トップダウン型の需要プール再構築を用いて構築されており、業界活動を国別の原単位を用いて潤滑油消費量に変換し、その後報告済みの市場数量と整合させている。実務上は、車両保有台数とサービスパターン、建設サイクルに連動する重機の稼働状況、産業生産指標、発電の稼働率からのシグナルを、主要エンドユーザーごとの潜在的な潤滑油使用量に変換している。

この需要プールが形作られた後、チャネル種別ごとのサンプル数量や製品ファミリー別の妥当な平均販売価格帯など、選択的なボトムアップ的近似によって裏付けが行われ、これにより合計値が過大または過小になっていないかを把握できる。小規模チャネルや非公式サービスにおいては一定のギャップが想定されるため、その部分は保守的な浸透率の前提を用いて対応し、インタビューでのフィードバックにより再確認している。

予測にあたっては、潤滑油の数量が景気循環要因と政策主導の投資タイミングの組み合わせによって変動するため、シナリオ分析が用いられている。将来見通しは、車両・機器成長の予想される変化、産業プロジェクトの立ち上がり、より高性能グレードへの潤滑油アップグレードの傾向、交換間隔の予想される変化を軸に構築され、その上でシナリオごとの重み付けは、回答者が購買・保守ルーチンにおいて実際に見ていると述べた内容を通じて検証されている。

データ検証と更新サイクル

検証は複数の階層で行われ、最終的な数値が単純な確認作業まで遡って追跡可能な状態を保っている。モデル化された数量を独立した需要シグナルと比較し、その上でエンドユーザー種別やチャネル別の異常な変動にフラグを立て、最終データセットに反映される前にレビューを行っている。

差異が残る場合は、選定した回答者に再度連絡を取り、その変化が構造的なもの(例えば大規模な産業立ち上がり)なのか、単なるタイミングによるノイズなのかを確認し、複数の視点から十分な裏付けが得られた場合にのみ前提を調整している。各レポートは年次で更新され、潤滑油消費に影響を及ぼしうる重大な事象が発生した場合には中間更新が行われ、納品直前には最終的なアナリストによる確認作業が実施され、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceのサウジアラビア潤滑油市場の市場規模算定と他の公表推計値との比較

サウジアラビアの潤滑油市場の規模が公表元によって異なるのは一般的なことであり、これは各発行元が必ずしも同じ製品を対象としているとは限らず、また異なる単位系、基準年、価格換算方式を用いている場合があるためである。

単独の化学品として販売される添加剤パッケージはMordor Intelligenceの対象範囲外であり、これが、潤滑油消費シグナルおよびエンドユーザー活動に紐づいた数量ベースの市場算定と、一部の収益ベースの推計値との間に大きな乖離が生じる理由の一つとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 677.67 M (2025) | |

| 業界誌A | USD 470.00 M (2024) | キロトン単位のスナップショット的な消費量を用い、単一の価格前提でUSDに換算しているため、プレミアム合成油やチャネルマークアップを過小評価する可能性があり、一貫した基準年に整合していない場合もある。 |

| 地域コンサルタントB | USD 1.32 B (2024) | 潤滑油に隣接する化学品やサービス要素を混在させている可能性の高い収益ベースの数値として報告されており、価格、為替レート、流通マージンがセグメント間で不均一に適用された場合、合計値が膨らむ可能性がある。 |

公表値のばらつきは、主に何を潤滑油製品として計上するか、市場を数量ベースで捉えるか収益ベースで捉えるか、そして価格設定と為替のタイミングをどのように適用するかによって説明される。市場を観測可能な消費要因に紐づけ、その結果をチャネルおよびエンドユーザーからのフィードバックと照合し続けることで、前提が変化した際にも再現性が高く検証しやすい推計を維持している。

レポートで回答される主要な設問

2026年のサウジアラビア潤滑油市場の規模はどのくらいですか?

2026年の総量は7億585万6,000リットルで、4.16%のCAGRで成長し、2031年までに8億6,541万リットルに達する見込みです。

王国における潤滑油需要を支配する製品は何ですか?

エンジンオイルが2025年の総数量の63.72%を占めており、これは大規模な走行車両保有台数と過酷な砂漠での運用条件を反映しています。

潤滑油販売において最も急速に拡大しているチャネルはどれですか?

デジタルフリート管理プラットフォームに連動した直接チャネル購買が、2031年にかけて15.35%のCAGRで増加しています。

最も急速な成長を示しているエンドユースセクターはどれですか?

発電用途は、ガス火力独立発電事業者(IPP)および再生可能エネルギープロジェクトに牽引され、4.52%のCAGRで増加する見込みです。

ビジョン2030は潤滑油需要にどのような影響を与えていますか?

ビジョン2030主導の産業多角化が、新たな製造ハブにおける油圧作動油、金属加工液、特殊グリースの消費を促進しています。

最終更新日: